Größe und Marktanteil der chinesischen Spielebranche

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

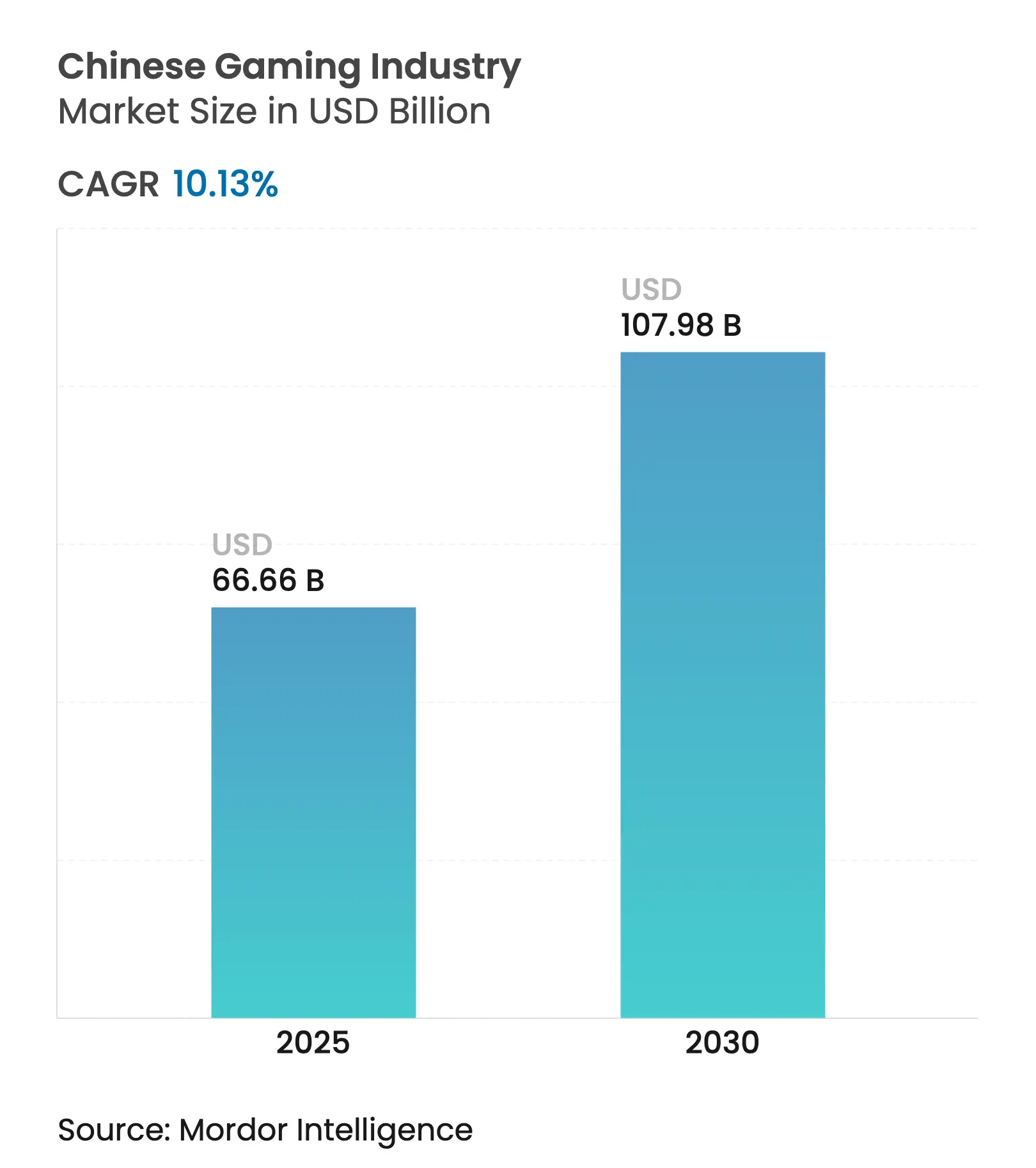

| Marktgröße (2025) | 66.66 Milliarden US-Dollar |

| Marktgröße (2030) | 107.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der chinesischen Spielebranche von Mordor Intelligence

Die Größe des chinesischen Spielemarkts wird im Jahr 2025 auf 66,66 Mrd. USD geschätzt und soll bis 2030 einen Wert von 107,98 Mrd. USD erreichen, mit einem CAGR von 10,13 % über den Zeitraum 2025–2030. Eine starke Binnennachfrage, zunehmende 5G-Durchdringung und eine schrittweise regulatorische Lockerung stützen das Wachstum. Mobile Titel dominieren die Ausgaben, doch Konsolenveröffentlichungen nehmen zu, da Verbraucher nach hochwertigen, handlungsgetriebenen Erlebnissen suchen. Pilotprojekte mit dem digitalen Yuan verringern Zahlungsreibungen und eröffnen neue Monetarisierungswege, während lokale Studios chinesische Mythologie nutzen, um global resonanzfähiges geistiges Eigentum aufzubauen. Esports-Sponsorings, insbesondere von Marken des schnell drehenden Konsumgütersektors, vertiefen das Engagement und diversifizieren die Einnahmen. Gleichzeitig wächst der internationale Umsatz im zweistelligen Bereich, da führende Verlage kulturell angepasste Inhalte im Ausland einführen.

Wichtigste Erkenntnisse des Berichts

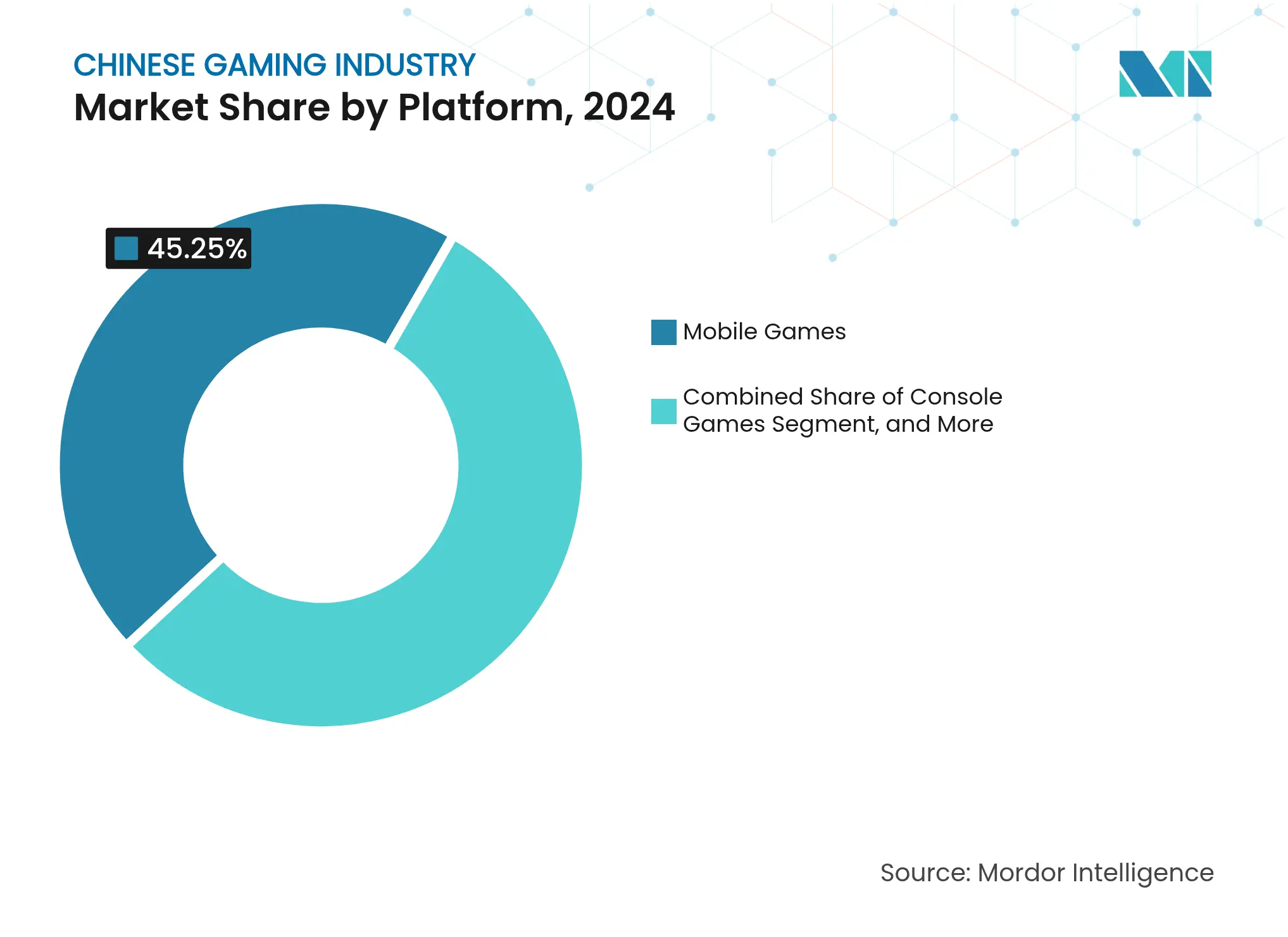

- Nach Spieleplattform erzielten mobile Titel im Jahr 2024 einen Umsatzanteil von 45,25 %; Cloud-Gaming soll bis 2030 mit einem CAGR von 12,13 % wachsen – Quelle: China Audio-Video and Digital Publishing Association.

- Nach Erlösmodell hielt Free-to-Play im Jahr 2024 einen Anteil von 54 % am chinesischen Spielemarkt, während Abonnementdienste mit einem CAGR von 24 % bis 2030 die schnellste Wachstumsdynamik aufweisen – Quelle: J.P. Morgan.

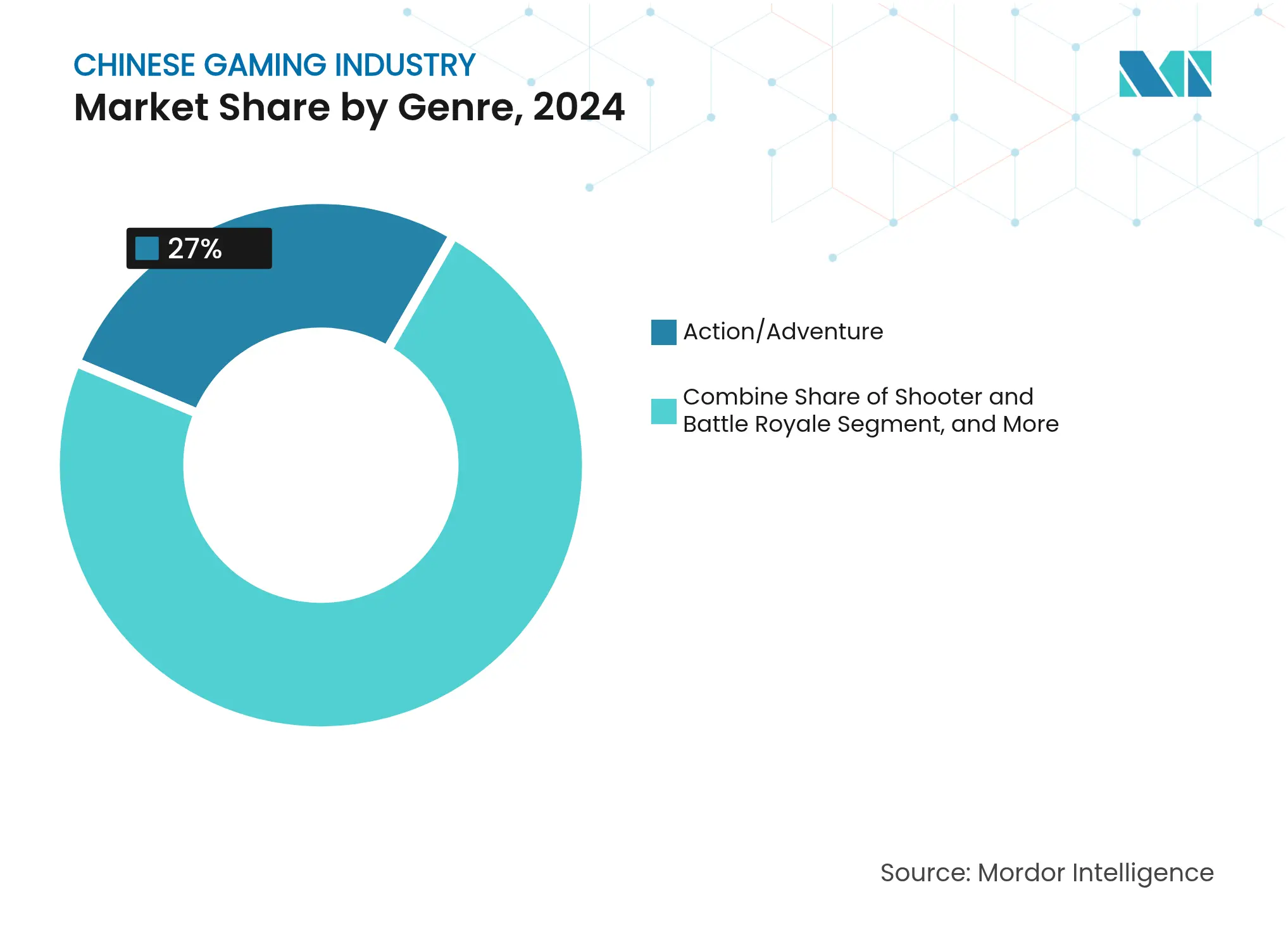

- Nach Genre beanspruchten Action-/Abenteuertitel im Jahr 2024 27 % der Größe des chinesischen Spielemarkts; die Kategorie „Sonstige” soll zwischen 2025 und 2030 mit einem CAGR von 18 % wachsen – Quelle: BBC.

- Nach Spieleralter führte die Altersgruppe der 18- bis 35-Jährigen im Jahr 2024 mit einem Umsatzbeitrag von 38 %; das Segment der unter 18-Jährigen soll trotz Spielzeitbeschränkungen bis 2030 mit einem CAGR von 12 % wachsen.

Trends und Erkenntnisse der chinesischen Spielebranche

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Ausbau zur Förderung von Gaming mit geringer Latenz | +1.90% | Tier-1-Städte und Küstenprovinzen | Langfristig (≥ 4 Jahre) |

| Anstieg der Esports-Sponsorings | +1.40% | Landesweit, Schwerpunkte in Shanghai und Chengdu | Mittelfristig (2–4 Jahre) |

| Digitaler Yuan bei Mikrozahlungen | +1.10% | Korridore Festlandchina und Hongkong | Mittelfristig (2–4 Jahre) |

| Export kulturellen geistigen Eigentums | +0.90% | Vereinigte Staaten, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Junge, technikaffine Bevölkerungsgruppe | +0.80% | Landesweit, am stärksten in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Ausbau zur Förderung von Gaming mit geringer Latenz

China schloss das Jahr 2024 mit mehr als 800 Millionen 5G-Verbindungen ab, was 45 % aller Mobilfunkleitungen entspricht. Extrem geringe Latenzzeiten unterstützen nun kompetitive Shooter und Echtzeit-Mehrspielertitel, die zuvor PC-ähnliche Netzwerke erforderten. Netzbetreiber prognostizieren, dass 5G bis 2030 einen Beitrag von 260 Mrd. USD zum nationalen BIP leisten wird, was die verfügbaren Einkommenspools für Spielausgaben vergrößert. Die erwartete Vervierfachung des mobilen Datenverkehrs ermutigt Entwickler zusätzlich, konsolenähnliche Grafiken auf Smartphones einzuführen. Cloud-Rendering-Partnerschaften, wie etwa miHoYos Investition in Well-Link Technologies, helfen dabei, Gerätebeschränkungen zu überwinden und die adressierbare Nutzerbasis zu erweitern.

Anstieg der Esports-Sponsorings

Die heimische Esports-Szene hat sich in die Mainstream-Werbeportfolios vorgearbeitet, nachdem Edward Gaming allein durch Valorant-Waffenskins 690.000 USD eingenommen hat – Quelle: Esports Advocate. Marken, die wohlhabende Gen-Z-Konsumenten ansprechen, betrachten Turnier-Streams als kosteneffiziente Medien mit hoher Konversionsrate. Chinas eigene VALORANT Champions Tour-Liga, die 2024 mit zehn Partnerteams gestartet wurde, unterstreicht die institutionelle Unterstützung – Quelle: Esports Insider. Der Gewinn der Weltmeisterschaft 2024 steigerte das internationale Profil lokaler Teams und zog neue Sponsoren aus den Bereichen Getränke, Bekleidung und Unterhaltungselektronik an.

Digitaler Yuan bei Mikrozahlungen

Bis Mitte 2023 überstiegen die kumulierten e-CNY-Transaktionen 250 Mrd. USD – Quelle: Clyde & Co. Partnerschaften zwischen der Volksbank von China und Plattformen wie WeChat Pay entfallen Kartennetzwerkgebühren, sodass Verlage einen größeren Umsatzanteil behalten können. Bei den 19. Asienspielen nutzten Athleten e-CNY-Wallets, um in Sekunden spielbezogene Merchandise-Artikel zu bezahlen, was die Benutzerfreundlichkeit bestätigte. Die in Hongkong getestete grenzüberschreitende Wallet-Funktionalität bietet eine Vorlage für nahtlose Touristenausgaben für chinesische Titel.

Export kulturellen geistigen Eigentums als Treiber der Übernahme im Ausland

Studios verweben Folklore, Wuxia-Themen und historische Epen in moderne Spielmechaniken und schaffen Franchises, die im Inland und im Ausland Anklang finden. Lokalisierungsteams passen Handlungsbögen an regionale Empfindlichkeiten an, und Partnerschaften mit ausländischen Distributoren erleichtern die Einhaltung von Vorschriften. Erfolgreiche Veröffentlichungen generieren langfristige Lizenzeinnahmen und stärken Initiativen zur Förderung der Soft Power.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontingentbasierte Inhaltsgenehmigungen | −1.6% | Landesweit; höheres Risiko für ausländisches geistiges Eigentum | Kurzfristig (≤ 2 Jahre) |

| GPU-Engpässe bei Cloud-Diensten | −1.0% | Nachfragespitzen landesweit | Kurzfristig (≤ 2 Jahre) |

| Steigende Nutzerakquisitionskosten | −0.7% | Große Werbenetzwerke; Tier-1-Städte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kontingentbasierte Inhaltsgenehmigungen

Die Nationale Presse- und Publikationsverwaltung schränkt die monatliche Lizenzvergabe ein, was die Veröffentlichungskalender sowohl für inländische als auch für ausländische Entwickler nach hinten verschiebt. Plötzliche Stopps Ende 2023 erschütterten das Vertrauen der Verlage und machten den Bedarf an klareren Zeitplänen deutlich. Ausländische Studios sind nun auf lokale Partner angewiesen, um Handlungsstränge anzupassen, Charakternamen zu ändern und Lootbox-Quoten offenzulegen. Die Unsicherheit kürzt den Wachstumspfad des chinesischen Spielemarkts um etwa 1,6 Prozentpunkte.

GPU-Engpässe bei Cloud-Diensten

Die weltweite Nachfrage nach KI-Training und Kryptowährungs-Mining verschärft das Angebot an Raytracing-Chips, die hochwertiges Cloud-Gaming antreiben. Dienstanbieter berichten von Leistungseinbrüchen während der Feiertage zum Chinesischen Neujahrsfest und bei Blockbuster-Veröffentlichungen. Die daraus resultierenden Latenzspitzen können die Spielerbindung beeinträchtigen, insbesondere bei kompetitiven Genres, was große Verlage dazu veranlasst, gemeinsam in Rechenzentrumskapazitäten zu investieren[2]Ericsson, "Cloud Gaming Report 2024," ericsson.com .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spieleplattform: Mobile Stärke wird durch wachsende Konsolenattraktivität herausgefordert

Mobile Software erzielte im Jahr 2024 einen Umsatz von 238,2 Mrd. CNY (32,7 Mrd. USD), was 45,25 % der Größe des chinesischen Spielemarkts entspricht. Erschwingliche 5G-Tarife, eine weite Verbreitung von Mobilgeräten und kuratierte App-Stores halten das Engagement hoch, während Live-Operationen, die auf nationale Feiertage zugeschnitten sind, die Spielzyklen verlängern. Dennoch steigen die Nutzerakquisitionskosten weiter an, was Studios dazu veranlasst, mit plattformübergreifenden Ökosystemen zu experimentieren, die mobilen, PC- und Konsolenzugang verbinden. Die Konsoleneinnahmen sind zwar noch geringer, sollen aber bis 2030 mit einem CAGR von 12,13 % wachsen – der schnellste Wert aller Plattformkategorien. Gelockerte Hardware-Importzölle und Cloud-Streaming senken die Einstiegshürden, und Haushalte mit wachsendem verfügbarem Einkommen betrachten Konsolen als gemeinsame Unterhaltungszentren. Die divergierenden Trends deuten darauf hin, dass Konsolen die Dominanz des mobilen Segments untergraben werden, der chinesische Spielemarkt jedoch im gesamten Jahrzehnt mobile-first bleiben wird.

Das Wachstum bei der Konsolenverbreitung verändert die Inhaltsstrategien. Premium-Veröffentlichungen erhalten nun gleichzeitig PC-Portierungen, um das Publikum zu maximieren, und Verlage bündeln exklusive Skins, um Frühadopter zu belohnen. Cloud-basierte Testversionen ermöglichen es unentschlossenen Spielern, hochwertige Erlebnisse ohne Vorabkosten für Hardware auszuprobieren, was breitere Konversionstrichter unterstützt. Einzelhändler in Shanghai und Guangzhou berichten von höherem Kundenaufkommen für Geräte der nächsten Generation während Einkaufsfestivals, was eine schrittweise, aber stetige Verlagerung hin zum Wohnzimmerspiel bestätigt.

Nach Erlösmodell: Abonnements fordern die Vorherrschaft von Free-to-Play heraus

Free-to-Play-Titel hielten im Jahr 2024 einen Anteil von 54 % am chinesischen Spielemarkt, da immergrüne Hits ihre Season-Pass- und Kosmetik-Rotationen verfeinerten. Dennoch ermutigen die Kontrolle der politischen Entscheidungsträger über Gacha-Mechaniken und der Appetit eines reiferen Publikums auf vollständige Erlebnisse alternative Abrechnungsformate. Abonnement-Pässe bündeln ältere Bibliotheken mit Day-One-Veröffentlichungen und bieten geräteübergreifende Cloud-Speicherstände, was einen wahrgenommenen Mehrwert gegenüber unvorhersehbaren Mikrotransaktionsausgaben liefert. Marktschätzungen signalisieren einen CAGR im mittleren Zwanzigerbereich für Abonnementeinnahmen, weit über dem Gesamtsektorwachstum, was es als glaubwürdigen Herausforderer für werbegestützte und Free-to-Play-Modelle positioniert.

Verlage überdenken auch das Buy-to-Play-Preismodell, insbesondere für handlungsgetriebene Action-Abenteuer, die inländische Folklore präsentieren. Die Integration des digitalen Yuan reduziert Zahlungsreibungen und unterstützt gestaffelte Preisgestaltung für Deluxe-Editionen, wodurch Premium-Inhalte einem breiteren Einkommensspektrum zugänglich gemacht werden. Kleinere Teams, die mit Einmalpreisen experimentieren, profitieren von vorhersehbarem Cashflow, während größere Unternehmen Abonnementvorteile in Loyalitätsökosysteme integrieren, die Video, Musik und soziale Gemeinschaften umfassen.

Nach Genre: Action-Abenteuer verankert Einnahmen inmitten hybrider Experimente

Action-Abenteuertitel beanspruchten 27 % der Ausgaben im Jahr 2024 und bleiben das Flagschiff-Genre für kulturelles Storytelling. Entwickler setzen Motion-Capture-Filmsequenzen und Orchestermusik ein, um die Produktionswerte zu steigern und den Status des Genres als Unterhaltungsmaßstab zu festigen. Cross-Media-Kooperationen mit Filmstudios und Freizeitparkattraktionen verstärken das Merchandising-Potenzial und verlängern die Franchise-Lebenszyklen. Gleichzeitig verbreiten sich hybride Genres, die Überlebens-, Social-Deduction- und Idle-Mechaniken auf Super-Apps verbinden, was das Entwicklungsrisiko senkt und Dutzende Millionen von Gelegenheitsspielern erreicht. Der experimentelle Bereich diversifiziert den chinesischen Spielemarkt und fordert etablierte Anbieter heraus, die Bildschirmzeit durch kontinuierliche Innovation zu verteidigen.

Roguelike-Shooter und Partyspiele, die kurze mobile Sitzungen ermöglichen, gewinnen unter Pendlern in städtischen Nahverkehrssystemen an Zugkraft. Kompetitive Idle-Kämpfer ermöglichen asynchrones Spielen und verringern den Zeitdruck für ältere Bevölkerungsgruppen. Entwickler sammeln Nutzerverhaltensdaten, um Balancing-Patches und Season-Pässe zu verfeinern, und nutzen Analysen, um die Bindungsrate hoch zu halten. In diesem Umfeld bleibt Action-Abenteuer der Einnahmenanker, aber experimentelle Hybride prägen zukünftige Präferenzen und Technologieinvestitionsprioritäten.

Nach Spieler-Altersgruppe: Junge Erwachsene führen die Ausgaben an, während Minderjährige am schnellsten wachsen

Spieler im Alter von 18 bis 35 Jahren generierten im Jahr 2024 den größten Umsatzanteil, was auf steigende städtische Einkommen und die Normalisierung von Gaming als Mainstream-Freizeitbeschäftigung zurückzuführen ist. Kooperative Erlebnisse, Live-Esports-Events und Influencer-Communitys stärken die Loyalität dieser Altersgruppe. Das Wachstum der Berufstätigkeit steigert auch die Nachfrage nach handlungsreichen Titeln, die eine kinematografische Auszeit vom Alltag bieten.

Das Segment der unter 18-Jährigen verzeichnet die schnellste Expansion trotz vorgeschriebener Spielzeitbeschränkungen. Eltern tendieren zu pädagogischen Sandboxes und Kreativwerkzeugen, die mit Lehrplanzielen übereinstimmen. Hardware-Hersteller integrieren Echtnamensverifizierung und elterliche Dashboards, um Vorschriften einzuhalten und gleichzeitig das Engagement zu erhalten. Im Prognosezeitraum werden Inhalte, die gemeinsam mit diesen jungen Nutzern reifen, voraussichtlich den Lebenszeitwert steigern und die langfristige Größe des chinesischen Spielemarkts erhöhen.

Geografische Analyse

Der inländische Umsatz erreichte im Jahr 2024 44,8 Mrd. USD, was 35,2 % der weltweiten Spielausgaben entspricht. Shanghai, Peking und Guangzhou fungieren als Entwicklungs- und Esports-Zentren und beherbergen Flaggschiff-Messen, die Hunderttausende von Besuchern anziehen. Küstenprovinzen weisen höhere durchschnittliche Ausgaben pro Nutzer auf, während Binnenregionen ein schnelleres Wachstum der Spielerzahlen verzeichnen, da die Smartphone-Verbreitung zunimmt.

Der internationale Umsatz stieg im Jahr 2024 um 13,4 % im Jahresvergleich auf 18,6 Mrd. CNY (2,55 Mrd. USD), wobei die Vereinigten Staaten, Japan und Südkorea die wichtigsten Zielmärkte sind [3]China Audio-Video and Digital Publishing Association, "Chinese Gaming Industry Annual Conference 2025," capda.org.cn . Lokalisierungsteams passen Spielmechaniken an ausländische Altersfreigabestandards an, und Partnerschaften mit regionalen Verlagen helfen bei der Navigation durch Vertriebskanäle. Auf Mythologie basierende Narrative finden in asiatischen Märkten Anklang, während Superhelden-Kooperationen in Nordamerika für Zugkraft sorgen.

Staatliche 5G-Projekte hoben die Netzabdeckung bis Ende 2023 auf 83 % der Bevölkerung an [1] GSMA, "The Mobile Economy China 2024," gsma.com . Verbesserte ländliche Konnektivität verringert die Unterschiede beim Spielen zwischen Stadt und Land und erschließt neue Nachfrage in den westlichen Provinzen. Lokale Tourismusbehörden nutzen Spielumgebungen für Destinationsmarketing und veranstalten thematische Festivals, die regionale Volkswirtschaften ankurbeln. Diese geografischen Dynamiken unterstreichen den ungleichmäßigen, aber wachsenden Fußabdruck des chinesischen Spielemarkts.

Wettbewerbslandschaft

Tencent bleibt der größte inländische Verleger nach Umsatz, gefolgt von NetEase, wobei beide ihre umfangreiche Live-Service-Expertise und riesigen sozialen Ökosysteme nutzen. Tencents jüngste Verlagerung hin zu Mehrheitsbeteiligungen an unabhängigen Studios signalisiert einen Vorstoß für einen umfassenderen Besitz von geistigem Eigentum. NetEase investiert in Motive der traditionellen Kultur, um Inhaltsrichtlinien zu erfüllen und seinen Katalog zu differenzieren.

Aufstrebende Studios wie miHoYo und Game Science verringern den Abstand, indem sie sich auf Exzellenz bei einzelnen Titeln konzentrieren und Cloud-Technologie integrieren, um Spitzennachfrage zu bewältigen. Ihr Erfolg zeigt, dass gezielte Innovation etablierte Anbieter selbst in einem skalenabhängigen Umfeld herausfordern kann. Verlage integrieren zunehmend patriotische Themen und Merkmale der unternehmerischen sozialen Verantwortung, um sich mit Regulierungsbehörden abzustimmen und bei Eltern Wohlwollen aufzubauen.

Hardware-Engpässe fördern die vertikale Integration, da führende Unternehmen gemeinsam mit Telekommunikationspartnern Rechenzentrumskapazitäten ausbauen. Die daraus resultierenden technischen Barrieren erhöhen die Kapitalanforderungen für neue Marktteilnehmer und konsolidieren den Einfluss unter den Top-Anbietern. Dennoch gewinnen mittelgroße Studios durch Influencer-Marketing und Nischen-Community-Engagement an Sichtbarkeit und halten den Wettbewerbsdruck im chinesischen Spielemarkt aufrecht.

Marktführer im chinesischen Spielemarkt

Tencent Holdings Ltd.

NetEase Inc.

Shanghai miHoYo Network Technology Co. Ltd.

Perfect World Co. Ltd.

37 Interactive Entertainment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die chinesische Spielebranche verzeichnete einen Rekordumsatz im Jahr 2024 von 325,8 Mrd. CNY (44,8 Mrd. USD).

- April 2025: China genehmigte 127 neue Spiele, darunter Tencent Games' Path of Exile: Ascension.

Berichtsumfang der chinesischen Spielebranche

Chinesisches Gaming wird als das Spielen elektronischer Spiele definiert, das über verschiedene Mittel wie Computer, Mobiltelefone, Konsolen oder andere Medien durchgeführt wird. In den letzten Jahren ist die Verbreitung von Hochgeschwindigkeits-Internetverbindungen, insbesondere in aufstrebenden Volkswirtschaften, gestiegen, was Online-Gaming für mehr Menschen praktikabel macht. Der Forschungsumfang umfasst die Segmentierung nach Spieltypen wie Konsolen, PC-Browser und mobile Spiele.

Die Marktgrößen und Prognosen werden in Wertangaben (Mio. USD) für alle oben genannten Segmente bereitgestellt.

| Mobile Spiele |

| PC-Spiele (heruntergeladen/Boxversion und Browser) |

| Konsolenspiele |

| Cloud-Gaming |

| VR/AR-Gaming |

| Free-to-Play (F2P) |

| Pay-to-Play / Premium |

| Abonnement und Spielepass |

| Action/Abenteuer |

| Shooter und Battle Royale |

| Rollenspiel (RPG/MMORPG) |

| Sport und Rennen |

| Sonstige |

| Unter 18 Jahre |

| 18–35 Jahre |

| 36–50 Jahre |

| Über 50 Jahre |

| Nach Spieleplattform | Mobile Spiele |

| PC-Spiele (heruntergeladen/Boxversion und Browser) | |

| Konsolenspiele | |

| Cloud-Gaming | |

| VR/AR-Gaming | |

| Nach Erlösmodell | Free-to-Play (F2P) |

| Pay-to-Play / Premium | |

| Abonnement und Spielepass | |

| Nach Genre | Action/Abenteuer |

| Shooter und Battle Royale | |

| Rollenspiel (RPG/MMORPG) | |

| Sport und Rennen | |

| Sonstige | |

| Nach Spieler-Altersgruppe | Unter 18 Jahre |

| 18–35 Jahre | |

| 36–50 Jahre | |

| Über 50 Jahre |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Spielemarkts?

Die Größe des chinesischen Spielemarkts erreichte im Jahr 2025 66,66 Mrd. USD und soll bis 2030 auf 107,98 Mrd. USD wachsen, mit einem CAGR von 10,13 %.

Welches Plattformsegment wächst am schnellsten?

Cloud-Gaming soll von 2025 bis 2030 einen CAGR von 16,89 % verzeichnen, da es Spielern ermöglicht, hochwertige Spiele sofort zu streamen, ohne teure Konsolen oder Downloads.

Wie beeinflusst 5G das Spielewachstum?

Mehr als 800 Millionen 5G-Verbindungen liefern stabile Netzwerke mit geringer Latenz, die kompetitives Mehrspielerspiel ermöglichen und konsolenähnliche Grafiken auf Smartphones unterstützen.

Welche Auswirkungen haben Genehmigungskontingente auf ausländische Spielveröffentlichungen?

Monatliche Lizenzkontingente können Veröffentlichungen verzögern und das Marktwachstum um etwa 1,6 Prozentpunkte kürzen, was ausländische Entwickler dazu veranlasst, mit lokalen Unternehmen zu kooperieren und Inhalte an politische Richtlinien anzupassen.

Wer sind die führenden Unternehmen im chinesischen Spielemarkt?

Tencent und NetEase beherrschen die größten Marktanteile, während schnell wachsende Studios wie miHoYo und Game Science ihre Dominanz durch fokussierte Entwicklung von geistigem Eigentum und Investitionen in Cloud-Infrastruktur herausfordern.

Seite zuletzt aktualisiert am: