Marktgröße und Marktanteil – Gaming im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

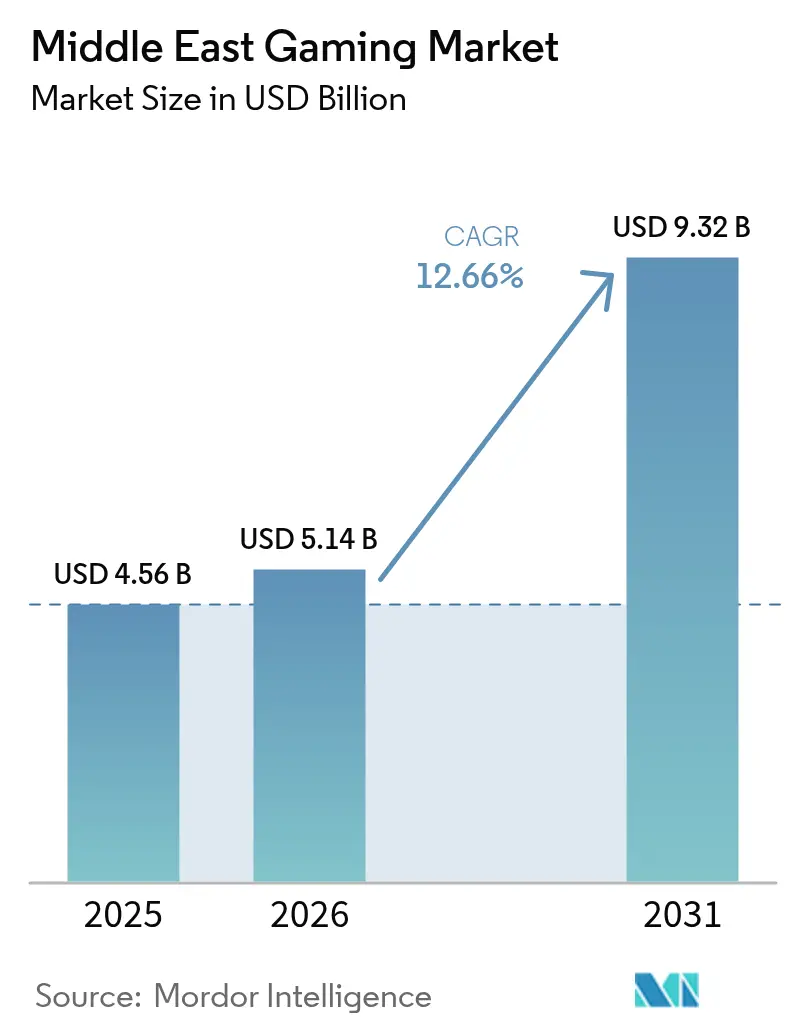

| Marktgröße im Basisjahr (2025) | 4.56 Milliarden US-Dollar |

| Marktgröße (2026) | 5.14 Milliarden US-Dollar |

| Marktgröße (2031) | 9.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.66% CAGR |

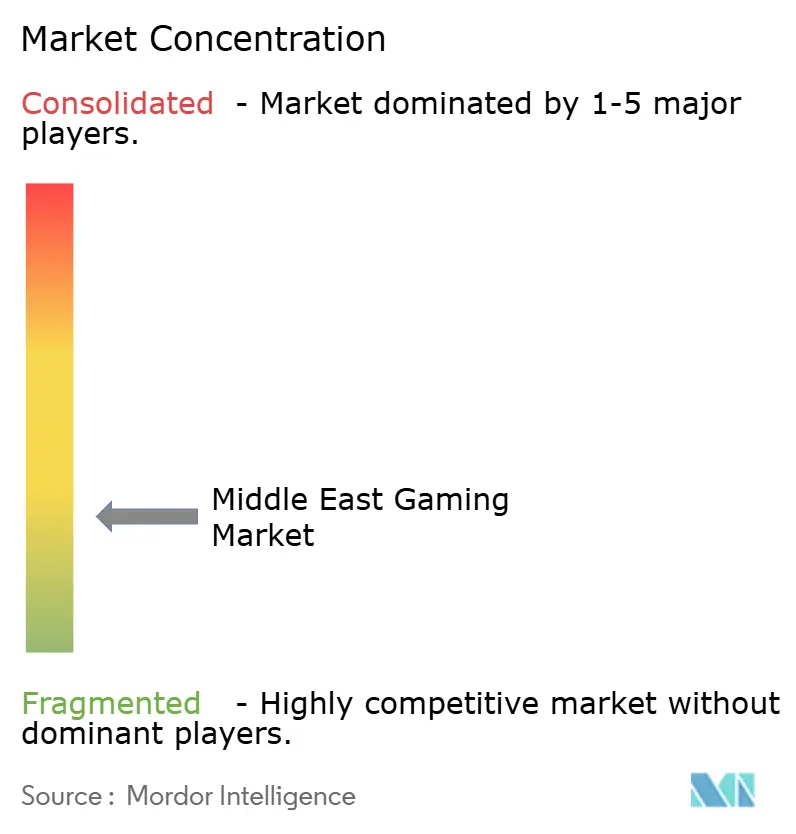

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gaming-Marktes im Nahen Osten durch Mordor Intelligence

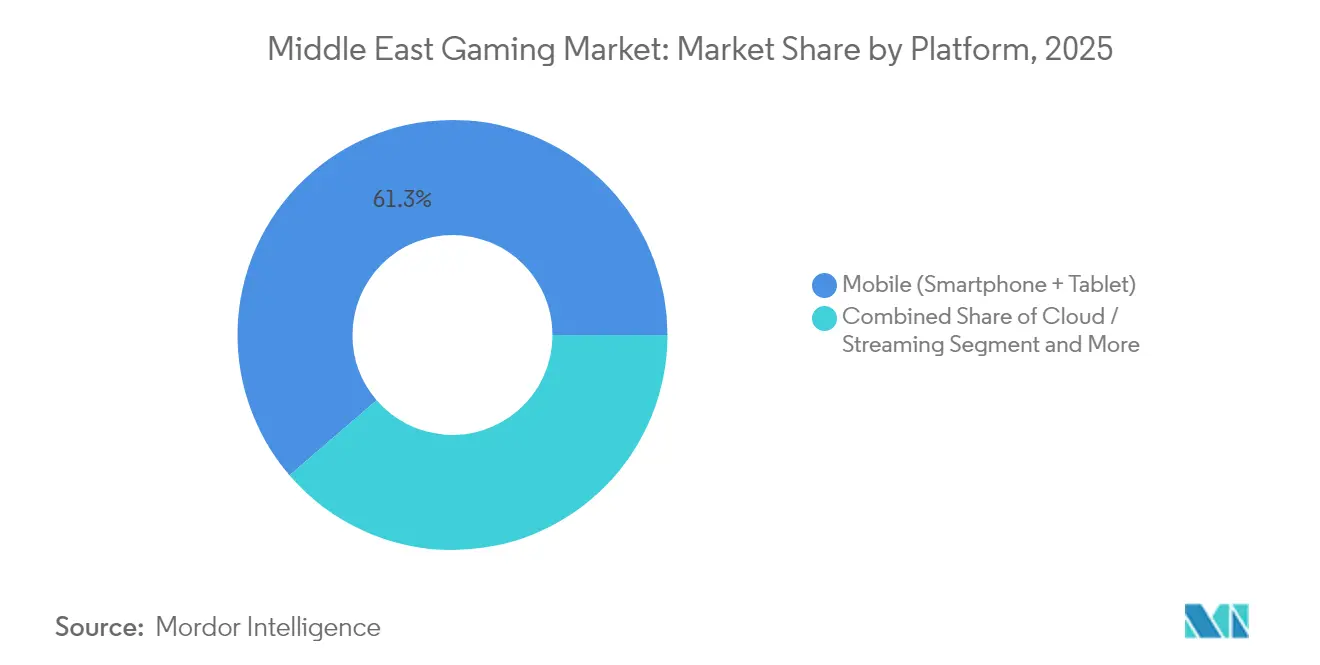

Die Größe des Gaming-Marktes im Nahen Osten wird für das Jahr 2026 auf 5,14 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,56 Milliarden USD, mit Prognosen für 2031 von 9,32 Milliarden USD und einem Wachstum von 12,66 % CAGR im Zeitraum 2026–2031. Ein Anstieg staatlicher Investitionen, der Rollout Cloud-first-basierter Infrastrukturen sowie unterstützende politische Reformen beschleunigen Plattforminnovationen und die Lokalisierung von Inhalten. Saudi-Arabiens Public Investment Fund (PIF) hat die Transformation angeführt, indem er im März 2025 Niantics Mobil- und AR-Portfolio für 3,5 Milliarden USD erwarb und damit das inländische geistige Eigentum absicherte.[1]Andrew Ross Sorkin, „Pokémon Go Maker Niantic Sells Unit to Saudi Fund for USD 3.5 Billion”, The New York Times, nytimes.com Regionale Telekommunikationsanbieter monetarisieren 5G-Netzwerk-Slicing und Edge-Computing, um konsolenqualitative Titel auf Smartphones zu unterstützen, während die erste bundesstaatliche Glücksspiellizenz der VAE, die 2024 an Wynn Resorts vergeben wurde, eine regulatorische Modernisierung signalisiert, die neue Erlösmodelle anzieht. Die Rechenzentrumsleistung am Golf soll bis 2030 von 1 GW im Jahr 2025 auf 3,3 GW steigen und damit die Latenzanforderungen von Cloud- und Streaming-Plattformen erfüllen. [2]Staff Reporter, „Race for AI Supremacy in Middle East Is Measured in Data Centers”, Bloomberg, bloomberg.com Mobiltitel halten einen Anteil von 52 %, doch Cloud-Gaming-Kanäle verzeichnen mit 17,2 % CAGR das schnellste Wachstum, da geräteunabhängiges Spielen die Preisbarrieren bei Konsolen abbaut. Die Genrepräferenzen werden nach wie vor von Shooter- und Battle-Royale-Formaten angeführt, doch arabisch-lokalisierte RPGs holen auf, da die kulturelle Relevanz zunimmt.

Wesentliche Erkenntnisse des Berichts

- Nach Plattform entfiel im Jahr 2025 ein Marktanteil von 61,30 % am Gaming-Markt im Nahen Osten auf Mobil, während Cloud- und Streaming-Plattformen bis 2031 voraussichtlich mit einer CAGR von 16,74 % wachsen werden.

- Nach Erlösmodell entfielen 2025 62,10 % des Umsatzanteils auf Free-to-Play; Abonnementdienste verzeichnen bis 2031 eine CAGR von 17,65 %.

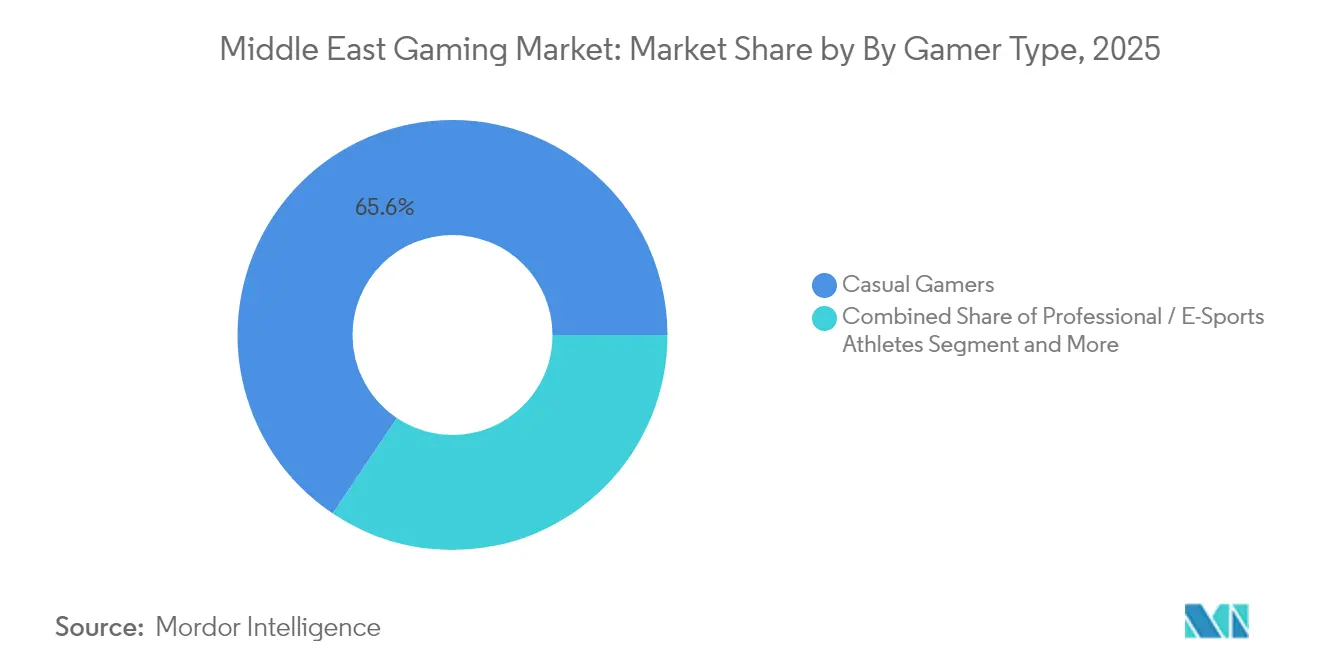

- Nach Spielertyp stellen professionelle E-Sports-Athleten mit einer CAGR von 18,92 %, unterstützt durch steigende Preisgelder, das am schnellsten wachsende Segment dar.

- Nach Genre hielten Shooter- und Battle-Royale-Titel im Jahr 2025 einen Anteil von 34,60 % an der Marktgröße des Gaming-Marktes im Nahen Osten; arabisch-lokalisierte RPGs wachsen mit einer CAGR von 13,58 %.

- Nach Land führte Saudi-Arabien mit einem Anteil von 33,40 % an der Marktgröße des Gaming-Marktes im Nahen Osten im Jahr 2025, während Kuwait bis 2031 eine CAGR von 11,74 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Gaming-Markt im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von 5G und Glasfaser-Breitband | +2.10% | GCC-Kernraum, Ausstrahlungseffekte auf die Türkei | Kurzfristig (≤ 2 Jahre) |

| Steigende staatliche E-Sports-Investitionen | +1.80% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Zunahme arabisch-lokalisierter AAA- und Indie-Inhalte | +1.50% | Region Naher Osten | Mittelfristig (2–4 Jahre) |

| Verbreitung digitaler Geldbörsen und Carrier-Billing | +1.30% | GCC, Türkei, Iran | Kurzfristig (≤ 2 Jahre) |

| Hohe Smartphone-Durchdringung, sinkende Datenpreise | +1.20% | Iran, Türkei | Kurzfristig (≤ 2 Jahre) |

| Cloud-Gaming-Allianzen zwischen Telekommunikations- und Technologieunternehmen | +0.90% | GCC-Kernraum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von 5G und Glasfaser-Breitband in den GCC-Staaten ermöglicht hochwertiges mobiles Gaming

Rekord-5G-Downstream-Geschwindigkeiten von 30,5 Gbps, die 2024 von eand erreicht wurden, demonstrieren die Bandbreite, die jetzt Echtzeit-Multiplayer, in 4K gestreamte Spielsitzungen und Esports-Matches mit extrem niedriger Latenz unterstützt. Da Zain Bahrain das 3G-Netz abschaltet, wird Spektrum für die Erweiterung der 5G-Kapazität umgewidmet, sodass Betreiber eine Round-Trip-Latenz von 20 ms garantieren können. Netzwerk-Slicing-Pilotprojekte widmen isolierte Bandbreite dem Gaming-Datenverkehr, verbessern Jitter und führen zu Premium-Datenpaketen, die mit Abonnement-Pässen der Verlage gebündelt werden. An Carrier-Standorten installierte Edge-Knoten verkürzen die Inhaltszustellungswege und steigern die Konversionsraten bei Cloud-Gaming-Testangeboten. Insgesamt verkürzt die Konnektivitätsmodernisierung die Sitzungsstartzeiten und fördert längere durchschnittliche Spielzeiten pro Tag, was die In-Game-Monetarisierung direkt beschleunigt.

Steigende staatliche Investitionen in die E-Sports-Infrastruktur in Saudi-Arabien und den VAE

Saudi-Arabien hat im Rahmen von Vision 2030 38 Milliarden USD für Gaming eingeplant und peilt bis 2030 250 lokale Studios an, womit der Sektor als Säule der wirtschaftlichen Diversifizierung anerkannt wird. Der erste Esports World Cup des Königreichs bietet ein Rekordpreisgeld von 70 Millionen USD, was die weltweite Zuschauerzahl und den Sponsoren-Zufluss steigert. Ergänzend dazu verankert Abu Dhabis Partnerschaft in Höhe von 40 Millionen USD mit Ninjas in Pyjamas Talentakademien und Sendestudios und macht Esports zu einem Berufsausbildungsweg. Bau- und Produktionsausgaben für Veranstaltungsorte strahlen in die Gastgewerbe- und Medienbranche aus und stärken die Bestrebungen der Regierungen zur Diversifizierung des Nicht-Öl-BIP.

Zunahme arabisch-lokalisierter AAA- und Indie-Inhalte stärkt das Engagement der Generation Z

Etwa 375 Millionen arabischsprachige Spieler zeigen eine längere Bindung, wenn Erzählungen, Benutzeroberflächen und Charakterentwicklungen die regionale Kultur widerspiegeln. Die Darstellung von Texten von rechts nach links, Synchronisationsdialekte und kulturell angemessene Avatare erfordern eine Ko-Entwicklung mit lokalen Drehbuchautoren und fördern Partnerschaften zwischen globalen Verlagen und jordanischen oder libanesischen Studios. Die demografische Ausrichtung – 89 % der Saudis sind unter 30 Jahre alt – schafft eine anhaltende Nachfrage nach Titeln, die das zeitgenössische Leben im Nahen Osten widerspiegeln. Im Zuge der Reifung der Lokalisierung erklimmen Rollen- und handlungsreiche Genres – historisch gesehen Nischenangebote – die Download-Charts und eröffnen Möglichkeiten für Premium-DLCs.

Verbreitung digitaler Geldbörsen und Carrier-Billing fördert In-Game-Mikrotransaktionen

Carrier-Billing umgeht die geringe Kreditkartendurchdringung in Teilen des GCC und der Türkei und ermöglicht Ein-Tipp-Mikrozahlungen, die den durchschnittlichen Umsatz pro zahlenden Nutzer steigern. Telekommunikationsunternehmen starten nun gemeinsam Wallet-Marken und integrieren Spielguthaben-Aufladungen in alltägliche Finanz-Apps. Cross-Promotion mit Musik- und Videoabonnements stärkt die Kundenbindung weiter, während Treueprogramme häufige Käufe mit Datenboni belohnen. Der reibungslose Ablauf führt zu einer höheren Einkaufshäufigkeit und ermöglicht es Verlagen, Season-Pass- und Skin-Verkaufskalender zu optimieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Vorschriften zu Loot-Boxen und In-Game-Glücksspiel | -1.40% | GCC, Türkei | Mittelfristig (2–4 Jahre) |

| Hohe Importzölle auf Konsolenhardware | -1.10% | Türkei, Iran | Kurzfristig (≤ 2 Jahre) |

| Reformen der Energiesubventionen erhöhen die Betriebskosten der Rechenzentren | -0.80% | GCC-Kernraum | Langfristig (≥ 4 Jahre) |

| Auswirkungen wirtschaftlicher Sanktionen auf die Zahlungsabwicklung | -0.60% | Iran | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Vorschriften zu Loot-Boxen und In-Game-Glücksspiel im GCC

Rechtliche Definitionen zufallsbasierter Belohnungen unterscheiden sich zwischen Saudi-Arabien, den VAE und Katar, was Verlage zwingt, mehrere Codebasen zu pflegen oder Monetarisierungsmechanismen ganz zu deaktivieren. Die VAE-Unterscheidung zwischen Geschicklichkeit und Zufall bedeutet, dass ein einziges Update eine Neuklassifizierung auslösen und Entwickler Strafen aussetzen kann. Irans frühere Sperrung von Google Play, die den Umsatz lokaler Studios um bis zu 40 % einbrach, unterstreicht die Volatilität. Für kleinere Studios schmälern Compliance-Kosten die Margen, verzögern regionale Markteinführungen und schränken die Inhaltsvielfalt ein.

Hohe Importzölle auf Konsolenhardware in der Türkei und im Iran

Die Türkei erhebt besondere Verbrauchssteuern auf Elektronik, die die Einzelhandelspreise für Konsolen um 20–40 % erhöhen können, was Verbraucher zu Mobiltiteln oder PC-Cafés treibt. Sanktionen erschweren die Beschaffung von Teilen für iranische Distributoren, schränken das Angebot ein und treiben die Gebrauchtpreise in die Höhe. Folglich priorisieren Verlage plattformübergreifende Veröffentlichungen und Cloud-Gaming-Formate, um konsolenorientierte Zielgruppen ohne physische Importe zu erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Mobile Dominanz treibt Cloud-Innovation voran

Mobil erfasste 2025 61,30 % des Gaming-Marktes im Nahen Osten, gestützt auf die ubiquitäre Verbreitung von Smartphones, erschwingliche Datenpakete und niedrige Einstiegsbarrieren. Cloud-Dienste sollen alle anderen Formate mit einer CAGR von 16,74 % übertreffen und Smartphone-Komfort mit konsolenähnlicher Grafikqualität verbinden, indem Berechnungen auf regionale GPU-Cluster ausgelagert werden. Das Konsolenwachstum hinkt dort hinterher, wo Importzölle bestehen, während der PC einen stabilen Anteil durch Esports- und Free-to-Play-Ökosysteme hält. Der Beitrag von Mobil zur Marktgröße des Gaming-Marktes im Nahen Osten soll bis 2031 oberhalb von 4,8 Milliarden USD bleiben, auch wenn Cloud-Dienste Premium-Ausgaben abschöpfen. Cross-Play über Single-Sign-on hält Spieler in den Ökosystemen der Verlage und steigert den Lebenszeitwert.

Auch die von Verbrauchern auf Tablets verbrachten Stunden steigen, da größere Bildschirme die Steuergenauigkeit bei Strategie- und MOBA-Titeln verbessern. Gleichzeitig fungieren Smart-TV- und Set-Top-Box-Apps als sekundäre Zugangspunkte für Familien-Gaming und verdeutlichen, wie Plattformgrenzen in einer Cloud-first-Zukunft verschwimmen. Für Telekommunikationsunternehmen stärkt das Bündeln unbegrenzter Gaming-Datentarife mit 5G-Heimbreitband die Strategien zur Reduzierung der Kundenabwanderung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Erlösmodell: Abonnementwachstum stellt F2P-Dominanz infrage

Free-to-Play beherrschte 2025 noch immer einen Umsatzanteil von 62,10 %, doch Game-Pass-Abonnements wachsen mit einer CAGR von 17,65 %, da exklusive Bibliotheken und werbefreie Stufen an Bedeutung gewinnen. Die Marktgröße des Gaming-Marktes im Nahen Osten für Abonnements könnte bis 2031 1,92 Milliarden USD übersteigen, wenn die aktuelle Akzeptanz anhält. Der Erfolg von Mikrotransaktionen wird durch Carrier-Billing beflügelt, wobei Betreiber einstellige Umsatzanteile im Austausch für reibungslose Zahlungen erhalten. Hybride Monetarisierung entsteht: Titel werden als F2P gestartet und bieten dann kosmetische Pässe oder PvE-Erweiterungen über monatliche Pakete an.

Nur-Werbe-Modelle gehen zurück, da Datenschutzbestimmungen das Tracking durch Dritte einschränken. Stattdessen füllen Rewarded-Video-Formate und unternehmenseigene Werbenetzwerke die Lücken und halten die CPI-Akquisitionskosten für Indie-Studios handhabbar.

Nach Spielertyp: Professionelle Esports treiben das Engagement an

Gelegenheitsspieler stellen 65,60 % der Spieler dar, erzeugen eine breite DAU-Basis, aber einen geringeren ARPU. Professionelle Athleten, die mit einer CAGR von 18,92 % wachsen, ziehen Sponsorengelder und Medienrechteeinnahmen an, die als wichtige Hebel für die Plattformrentabilität dienen. Der Marktanteil des Gaming-Marktes im Nahen Osten, der von professionellen und semiprofessionellen Spielern gehalten wird, soll bis 2031 auf 8,8 % steigen, da staatlich geförderte Ligen expandieren. Mid-Core-Spieler bilden eine stabile Brücke, wechseln zwischen Mobil-Komfort und PC-Tiefe und dienen als frühe Anwender von Abonnementpaketen.

Staatlich geförderte Akademien in Riad und Abu Dhabi führen Sichtungsprogramme durch, während Preisgelder von über 70 Millionen USD Esports zu einem Mainstream-Unterhaltungsformat erheben. Streaming-Deals mit regionalen Sendeanstalten erweitern die Zuschauerzahl über Twitch und YouTube hinaus und erschließen Haushalte, die arabische Kommentierung bevorzugen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Genre: Battle-Royale-Führerschaft sieht sich der RPG-Herausforderung gegenüber

Shooter- und Battle-Royale-Spiele erzielten 2025 einen Anteil von 34,60 % und behaupteten ihre Dominanz durch häufige Live-Ops-Events und influencer-gesteuerte Vermarktung. Rollenspiel-Titel wachsen mit einer CAGR von 13,58 %, da eine tiefere Lokalisierung – einschließlich auf Golfdialekte zugeschnittener Dialoge – kulturelle Reibungspunkte abbaut. Die Marktgröße des Gaming-Marktes im Nahen Osten, die RPGs zugeschrieben wird, soll sich bis 2030 angesichts der Nachfrage nach charaktergetriebenen Handlungssträngen verdoppeln. Sport-, Renn- und Simulationsgenres gewinnen durch lizenzierte regionale Turniere und lokale Athletenpartnerschaften schrittweise an Schwung.

Persistente Weltenmechaniken und plattformübergreifender Fortschritt halten das Engagement hoch; Verlage setzen KI-Moderation ein, um die Gemeinschaftssicherheit zu gewährleisten – ein Merkmal, das von Regulierungsbehörden zunehmend gefordert wird.

Geografische Analyse

Saudi-Arabiens Führungsposition mit 33,40 % wird durch einen öffentlichen Investitionsfahrplan von 38 Milliarden USD und Leitveranstaltungen wie den Esports World Cup mit einem Preisgeld von 70 Millionen USD untermauert. Die Niantic-Übernahme durch den PIF externalisiert den saudi-arabischen IP-Einfluss, während das geplante Gaming-Cluster in NEOM 30.000 Arbeitsplätze verspricht. Steam-Daten zu gleichzeitigen Nutzern zeigen, dass Riad die höchsten Wochenend-Spitzenwerte der Region liefert, was auf eine Konsumbase hindeutet, die für Premium-PC- und Cloud-Lizenzen bereit ist.

In den VAE prognostiziert das Programm Dubai Gaming 2033 einen BIP-Beitrag von 1 Milliarde USD und 30.000 neue Stellen, unterstützt durch die Visas für digitale Freizonen des Emirates, die den Import von Talenten erleichtern. Die erste Kasinolizenz des bundesstaatlichen Spielregulators an Wynn Resorts in Ras Al Khaimah erweitert die Monetarisierungsmöglichkeiten und könnte benachbarte In-Game-Wettrahmen fördern. Die Freizone twofour54 in Abu Dhabi bietet 100 % ausländisches Eigentum für Studios und katalysiert eingehende ausländische Direktinvestitionen.

Kuwaits durchschnittliche Download-Geschwindigkeit auf Telekommunikationsniveau von 250 Mbps ermöglicht hochauflösendes mobiles Esports. Attraktive ARPU-Niveaus veranlassen Verlage, dort Titel als Soft-Launch zu veröffentlichen, bevor sie im breiteren GCC-Raum eingeführt werden. Die Türkei bleibt trotz Lira-Volatilität und Konsolenzöllen von 20–40 % durch mobiles Esports widerstandsfähig; Dream Games' Bewertung von 2,75 Milliarden USD unterstreicht die lokale Kreativkapazität. Irans Plattformsperrungen leiten Verbraucher zu inländischen App-Stores um; doch das Fehlen der Provisionsstruktur von Google Play erhöht ironischerweise die Entwicklermargen bei werbeunterstützten Releases.

Bahrain, Katar und Oman stellen aufstrebende Cluster dar, in denen staatliche Innovationszentren und Fintech-Sandboxes mit Gaming zusammentreffen. Jordaniens Tamatem zeigt, wie ein schlankes, arabisch-first-ausgerichtetes Studio auf 150 Millionen Downloads skalieren kann, und unterstreicht das Exportpotenzial der Lokalisierung.

Wettbewerbslandschaft

Eigentumsveränderungen, die von Staatsfonds vorangetrieben werden, zeichnen die Wettbewerbskarte neu. Der 3,5-Milliarden-USD-Deal des PIF für Niantic katapultiert Saudi-Arabien in die Führungsposition bei Augmented Reality und fügt seinem Portfolio proprietäre standortbasierte Technologie hinzu. Tencent, Sony und Microsoft behalten eine globale Katalogtiefe, müssen jedoch Lokalisierungs- und Abrechnungspartnerschaften aushandeln, um bei arabischen Nutzern Anklang zu finden. Regionale Unabhängige wie Tamatem und Boss Bunny nutzen kulturelle Nähe, um IP-Lizenzen aus dem Westen zu sichern, und kleiden Mechaniken dann für lokale Zielgruppen um – so sichern sie sich Kundenbindung ohne den Overhead einer vollständigen Triple-A-Produktion.

Infrastrukturanbieter agieren als stille Machtakteure. Ooredoos Nvidia-GPU-Raster liefern White-Label-Streaming-Kapazitäten für kleinere Verlage und weben ein mandantenfähiges Geflecht, das die Eintrittsbarrieren senkt. Auch E-Commerce-Giganten testen Direct-to-Consumer-Launcher und nutzen Zahlungsdaten zur Verfeinerung des Targetings.

Der Markt bleibt mäßig fragmentiert: Die fünf führenden Verlage vereinen zusammen etwa 25 % des Umsatzes auf sich, was Raum für lokale Durchbrüche lässt. Strategische Schritte – staatliche Kapitalbeteiligungen, Cloud-Hosting-Allianzen und IP-Lokalisierungsdeals – werden in den nächsten Zyklen über Marktanteilsverschiebungen entscheiden.

Führende Unternehmen der Gaming-Branche im Nahen Osten

Tencent Holdings Ltd.

NetEase Inc.

Shanghai miHoYo Network Technology Co. Ltd.

Perfect World Co. Ltd.

37 Interactive Entertainment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- März 2025: Saudi-Arabiens PIF erwirbt Niantic für 3,5 Milliarden USD, erweitert sein Mobil-AR-Portfolio und signalisiert anhaltende ausgehende Fusionen und Übernahmen.

- Januar 2025: Abu Dhabi sichert sich eine Partnerschaft in Höhe von 40 Millionen USD mit Ninjas in Pyjamas zur Schaffung eines regionalen Esports-Hauptquartiers.

- Januar 2025: Saudi-Arabiens Nationaler Entwicklungsfonds eröffnet ein Finanzierungsfenster von 80 Millionen USD für Studios und Turnierveranstalter.

- Januar 2025: Sandbox VR schließt einen Franchisevertrag mit Apparel Group zur Eröffnung von 25 Standorten im Nahen Osten bis 2027.

Berichtsumfang des Gaming-Marktes im Nahen Osten

Gaming wird als das Spielen elektronischer Spiele definiert, das über verschiedene Mittel durchgeführt wird, wie z. B. Computer, Smartphones, Konsolen oder andere Medien. Die zunehmende Verbreitung von Hochgeschwindigkeits-Internetverbindungen, insbesondere in Schwellenländern, hat Online-Gaming in den letzten Jahren für mehr Menschen praktikabel gemacht. Der Markt verzeichnete in Bezug auf Nutzer und heruntergeladene Spiele ein rasantes Wachstum, das in erster Linie auf den Ausbruch der COVID-19-Pandemie zurückzuführen ist.

Der Gaming-Markt im Nahen Osten ist segmentiert nach Plattform (Browser-PC, Smartphone, Tablet, Spielekonsole und heruntergeladenes Spiel/PC) sowie nach Land (Vereinigte Arabische Emirate, Saudi-Arabien, Türkei, Iran, Kuwait und der übrige Nahe Osten). Die Marktgrößen und -prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Mobil (Smartphone, Tablet) |

| Cloud / Streaming |

| Konsole |

| PC (Browser, Herunterladen/Box) |

| Free-to-Play (F2P) |

| Pay-to-Play / Premium |

| Abonnement und Game-Pass |

| Gelegenheitsspieler |

| Mid-Core-Spieler |

| Professionelle / E-Sports-Athleten |

| Action/Adventure |

| Shooter und Battle Royale |

| Rollenspiel (RPG/MMORPG) |

| Sport und Rennen |

| Sonstige |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Türkei |

| Iran |

| Kuwait |

| Übriger Naher Osten (Bahrain, Katar, Oman, Jordanien, Libanon, Irak, Jemen) |

| Nach Plattform | Mobil (Smartphone, Tablet) |

| Cloud / Streaming | |

| Konsole | |

| PC (Browser, Herunterladen/Box) | |

| Nach Erlösmodell | Free-to-Play (F2P) |

| Pay-to-Play / Premium | |

| Abonnement und Game-Pass | |

| Nach Spielertyp | Gelegenheitsspieler |

| Mid-Core-Spieler | |

| Professionelle / E-Sports-Athleten | |

| Nach Genre | Action/Adventure |

| Shooter und Battle Royale | |

| Rollenspiel (RPG/MMORPG) | |

| Sport und Rennen | |

| Sonstige | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Iran | |

| Kuwait | |

| Übriger Naher Osten (Bahrain, Katar, Oman, Jordanien, Libanon, Irak, Jemen) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gaming-Markt im Nahen Osten derzeit?

Der Markt beläuft sich 2026 auf 5,14 Milliarden USD und soll bis 2031 9,32 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Region am schnellsten?

Cloud- und Streaming-Plattformen expandieren mit einer CAGR von 16,74 % dank 5G und regionaler GPU-Bereitstellungen.

Warum führt Saudi-Arabien den regionalen Marktanteil an?

Umfangreiche staatliche Förderung, Akquisitionen wie Niantic und Rekord-Esports-Preisgelder verleihen dem Königreich einen Anteil von 33,40 %.

Wie beeinflussen Telekommunikationsunternehmen die Monetarisierung?

Betreiber bündeln Abonnementpässe, ermöglichen Carrier-Billing und setzen Edge-Infrastruktur ein, um einen Teil der In-Game-Einnahmen zu erschließen.

Welche regulatorischen Fragen betreffen Verlage am stärksten?

Uneinheitliche Loot-Box-Regelungen in den GCC-Staaten und hohe Konsoleneinfuhrzölle in der Türkei und im Iran stellen die größten Compliance- und Kostenherausforderungen dar.

Ist Lokalisierung für den Erfolg in der Region wichtig?

Ja. Spiele, die arabische Sprache, kulturelle Motive und regionsspezifische soziale Funktionen integrieren, zeigen höhere Bindungs- und Ausgabenmetriken.

Seite zuletzt aktualisiert am: