Marktgröße und Marktanteil des nordamerikanischen Marktes für pflanzliche Milchalternativen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

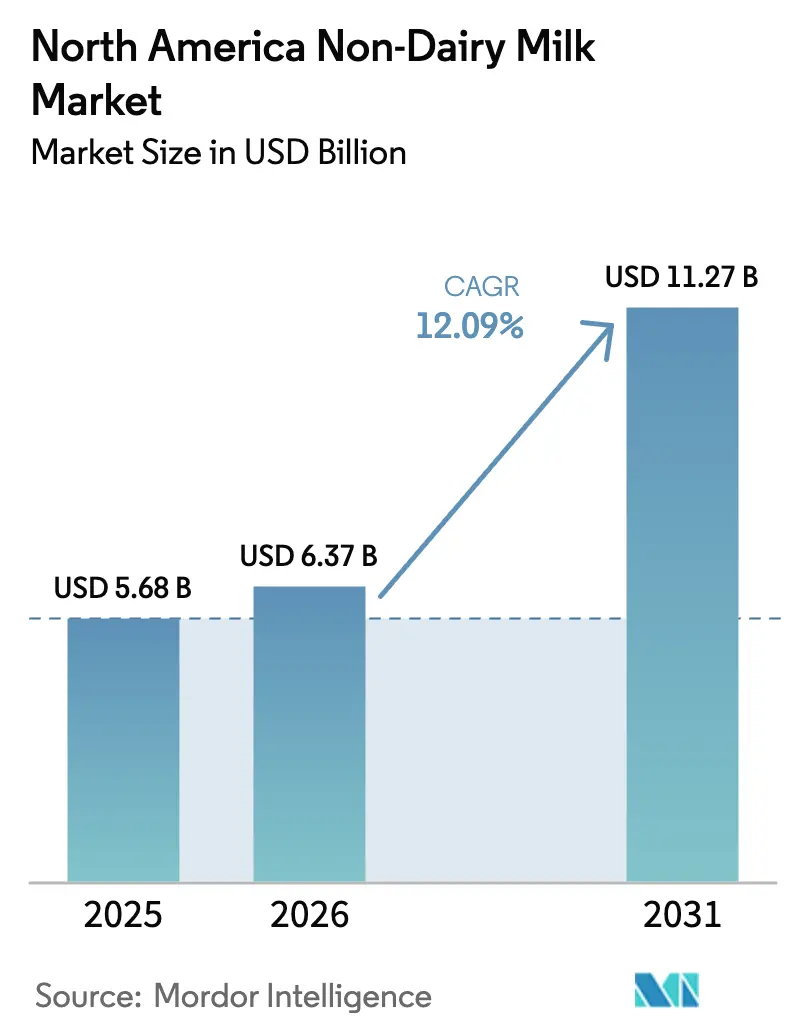

| Marktgröße im Basisjahr (2025) | 5.68 Milliarden US-Dollar |

| Marktgröße (2026) | 6.37 Milliarden US-Dollar |

| Marktgröße (2031) | 11.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerikanische Marktanalyse für pflanzliche Milchalternativen von Mordor Intelligence

Die Marktgröße für pflanzliche Milchalternativen wird voraussichtlich von 5,68 Milliarden USD im Jahr 2025 auf 6,37 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 12,09 % über den Zeitraum 2026–2031 einen Wert von 11,27 Milliarden USD erreichen. Eine anhaltende Verschiebung hin zu pflanzenbasierter Ernährung, ein gesteigertes Bewusstsein für Laktoseintoleranz und eindeutige Belege für einen geringeren ökologischen Fußabdruck im Vergleich zu Milchprodukten treiben dieses Wachstum voran. Verbraucher in städtischen Ballungsräumen nehmen zunehmend Premium-Produkte und angereicherte Produkte an, die Vorteile für Herz und Verdauung versprechen, während Schnellrestaurants und Kaffeeketten pflanzenbasierte Speisekarten ausbauen, um mit den sich wandelnden Geschmackspräferenzen Schritt zu halten. Innovationen in der enzymatischen Verarbeitung schließen historische Lücken bei Geschmack und Textur, was zusammen mit einem wachsenden Regalplatz im Einzelhandel es neuen Varianten wie Hanf- und Hafermilch ermöglicht, von einer Nische in den Mainstream zu wechseln. Regulatorische Signale, darunter anhaltende Fördermittel des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) für die Erforschung pflanzlicher Proteine und Klarheit der Lebensmittel- und Arzneimittelbehörde (FDA) zu Kennzeichnungsvorschriften, reduzieren das politische Risiko und beschleunigen den Kapitalzufluss in diese Kategorie.

Wichtigste Erkenntnisse des Berichts

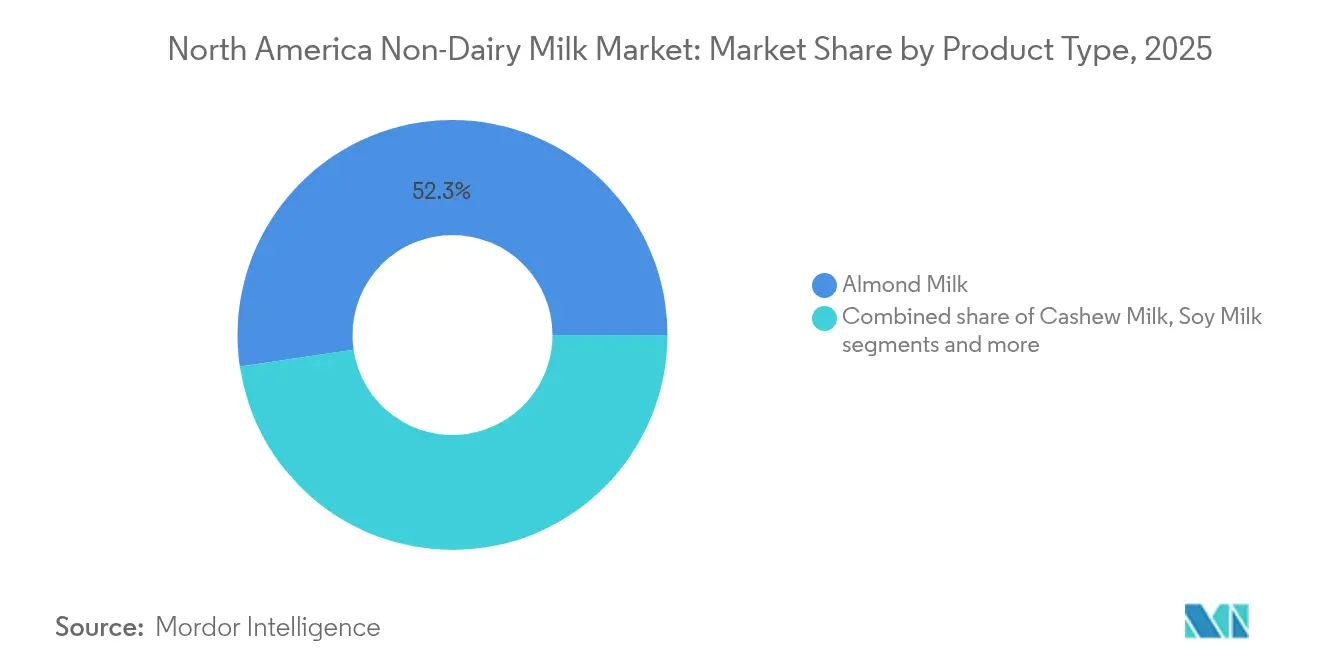

- Nach Produkttyp hielt Mandelmilch im Jahr 2025 einen Marktanteil von 52,34 % am Markt für pflanzliche Milchalternativen, während Hanfmilch bis 2031 voraussichtlich mit einer CAGR von 14,06 % wachsen wird.

- Nach Verpackungsart führten Kartons mit 60,72 % des Umsatzes im Jahr 2025, während PET-Flaschen bis 2031 mit einer CAGR von 12,89 % wachsen sollen.

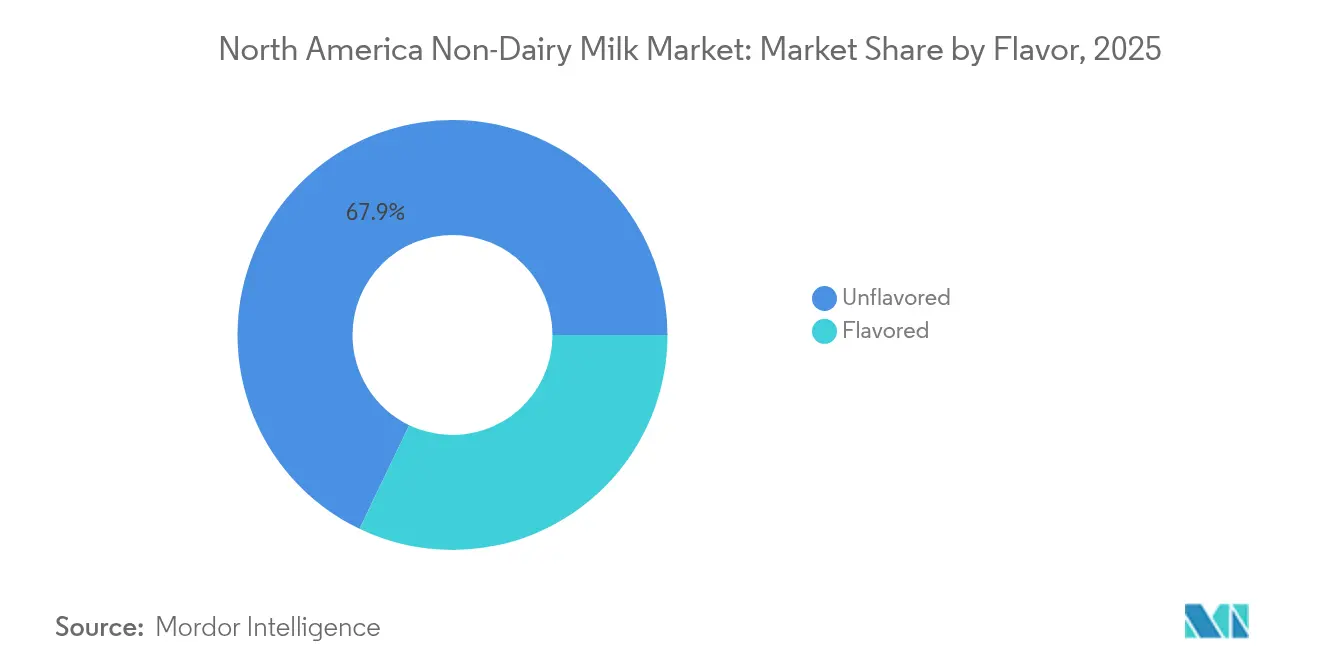

- Nach Geschmack machten nicht aromatisierte Varianten 67,88 % des Umsatzes im Jahr 2025 aus; aromatisierte Optionen sollen während des Prognosezeitraums mit einer CAGR von 13,01 % wachsen.

- Nach Vertriebskanal entfiel auf den Einzelhandel ein Anteil von 88,05 % des Umsatzes im Jahr 2025, während der Außer-Haus-Gastronomie-Bereich bis 2031 mit einer CAGR von 13,48 % wachsen soll.

- Nach Land hielten die Vereinigten Staaten 82,98 % des Umsatzes im Jahr 2025, und Mexiko ist die am schnellsten wachsende Region mit einer CAGR von 13,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für pflanzliche Milchalternativen

Auswirkungsanalyse der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Gesundheitsbewusstsein und Wellnesstrends | +2.1% | Nordamerika, mit stärkerem Einfluss in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Laktoseintoleranz und Milchallergien | +1.8% | Regional, mit höheren Konzentrationen in hispanischen und asiatisch-amerikanischen Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Zunahme von Veganismus, Flexitarismus und pflanzenbasierter Ernährung | +2.4% | Kernmärkte Vereinigte Staaten und Kanada, Ausweitung auf Mexiko | Mittelfristig (2–4 Jahre) |

| Hohes Bewusstsein für ökologische Nachhaltigkeit und Tierwohl | +1.9% | Nordamerika, insbesondere unter Millennials und der Generation Z | Langfristig (≥ 4 Jahre) |

| Staatliche Unterstützung für pflanzenbasierte Initiativen | +1.3% | Bundes- und Staatsebene in den Vereinigten Staaten, nationale Programme in Kanada | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage unter jüngeren, städtischen Bevölkerungsgruppen | +2.2% | Ballungsräume in den Vereinigten Staaten, Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein und Wellnesstrends

Gesundheitsbewusste Verbraucher identifizieren pflanzliche Milchalternativen zunehmend als funktionelle Getränke, die gezielte ernährungsphysiologische Vorteile über die einfache Flüssigkeitszufuhr hinaus bieten. Die Ernährungsrichtlinien 2024 der Amerikanischen Herzgesellschaft fördern aktiv pflanzliche Proteinquellen zur Unterstützung der Herzgesundheit. Diese Empfehlung hat Produkte wie mit Erbsenprotein angereicherte Hafermilch als wellnessorientierte Optionen positioniert, anstatt als einfachen Ersatz für Milchprodukte [1]Quelle: Amerikanische Herzgesellschaft, "Pflanzliche Proteine können helfen, das Risiko eines hohen Blutdrucks zu senken", heart.org. Hersteller nutzen diesen Trend, um Premium-Preisstrategien umzusetzen, wobei biologische und angereicherte Varianten 30–40 % höhere Preise im Vergleich zu konventionellen Alternativen erzielen. In städtischen Märkten zeigen Verbraucher eine ausgeprägte Bereitschaft, für Produkte zu zahlen, die wahrgenommene gesundheitliche Vorteile bieten. Infolgedessen werden funktionelle Inhaltsstoffe wie Probiotika, Omega-3-Fettsäuren und adaptogene Verbindungen zu Standardmerkmalen, die diese Produkte in einem wettbewerbsintensiven Markt weiter differenzieren.

Wachsende Verbreitung von Laktoseintoleranz und Milchallergien

Das Verbraucherinteresse am Proteinkonsum wächst weiter, wobei 71 % der Amerikaner aktiv versuchen, ihre Proteinzufuhr zu erhöhen, wie die Lebensmittel- und Gesundheitsumfrage 2024 des Internationalen Rates für Lebensmittelinformationen hervorhebt [2]Quelle: Internationaler Rat für Lebensmittelinformationen, "Lebensmittel- und Gesundheitsumfrage 2024", ific.org, was den nordamerikanischen Markt für pflanzliche Milchalternativen antreibt, da betroffene Personen aus verschiedenen ethnischen Gruppen, darunter Afroamerikaner, Hispanoamerikaner, Asiatisch-Amerikaner und Indianer, zu angereicherten pflanzenbasierten Alternativen wie Mandel-, Hafer-, Soja- und Kokosmilch greifen, die neben hohem Proteingehalt auch Verdauungskomfort bieten. Ein gesteigertes Gesundheitsbewusstsein veranlasst Verbraucher, diese Optionen für eine bessere Verträglichkeit, Muskelunterstützung und Ernährung zu wählen, was Innovationen bei Formulierungen antreibt, die die Cremigkeit von Milchprodukten nachahmen und gleichzeitig vegane Lebensstile und ethische Präferenzen jüngerer Bevölkerungsgruppen berücksichtigen. Diese Verschiebung stärkt die Einzelhandelsverfügbarkeit über Supermärkte und Online-Kanäle und etabliert proteinangereicherte pflanzliche Milchalternativen als tägliche Grundnahrungsmittel.

Zunahme von Veganismus, Flexitarismus und pflanzenbasierter Ernährung

Die Zunahme von Veganismus, Flexitarismus und pflanzenbasierter Ernährung treibt den nordamerikanischen Markt für pflanzliche Milchalternativen an. Laut dem Guten-Lebensmittel-Institut erwarben 59 % der US-amerikanischen Haushalte im Jahr 2024 pflanzenbasierte Lebensmittel[3]Quelle: Gutes-Lebensmittel-Institut, US-amerikanische Einzelhandelsmarkteinblicke für die pflanzenbasierte Industrie,

gfi.org – eine Zahl, die mit dem Vorjahr übereinstimmt und eine anhaltende Übernahme in den Mainstream für ethische, ökologische und gesundheitliche Motivationen widerspiegelt, die nachhaltige Alternativen wie Mandel-, Hafer-, Soja- und Kokosmilch gegenüber herkömmlichen Milchprodukten begünstigen. Diese Verschiebung erweitert die Produktvielfalt mit innovativen Geschmacksrichtungen, Barista-Mischungen und angereicherten Optionen, die auf Clean-Label- und funktionelle Präferenzen zugeschnitten sind und multikulturelle Bevölkerungsgruppen und Mainstream-Käufer über Supermärkte, E-Commerce und Spezialkanäle ansprechen. Marken wie Oatly, Califia Farms und Lactalis nutzen diesen Trend durch saubere Formulierungen und Partnerschaften und verwandeln pflanzliche Milchalternativen von Nischenprodukten in alltägliche Grundnahrungsmittel inmitten wachsender Einzelhandelsdurchdringung.

Hohes Bewusstsein für ökologische Nachhaltigkeit und Tierwohl

In Nordamerika treibt ein gesteigertes Bewusstsein für ökologische Nachhaltigkeit und Tierwohl den Markt für pflanzliche Milchalternativen voran. Verbraucher wenden sich zunehmend pflanzenbasierten Alternativen wie Mandel-, Hafer-, Soja- und Kokosmilch zu, um den mit der Milchwirtschaft verbundenen CO₂-Fußabdruck und Wasserverbrauch zu reduzieren und gleichzeitig ethische Bedenken hinsichtlich der Tierhaltungsbedingungen anzusprechen. Diese Verschiebung findet nicht nur bei der Nachfrage nach Clean-Label-Produkten Anklang, sondern hat auch Marken wie Oatly und Califia Farms zu Innovationen angeregt. Diese Marken entwickeln ökologisch bezogene, wirkungsarme Formulierungen und richten sich strategisch an ethisch bewusste Millennials und die Generation Z durch transparente Verpackungen und Zertifizierungen. Darüber hinaus wird die wachsende Präferenz für pflanzliche Milchalternativen durch ihre wahrgenommenen gesundheitlichen Vorteile angetrieben, darunter niedrigere Cholesterinwerte und die Eignung für laktoseintolerante Personen. Mit erweiterter Verfügbarkeit in Supermärkten, E-Commerce-Plattformen und Foodservice-Kanälen haben sich pflanzliche Milchalternativen fest als erste Wahl für diejenigen etabliert, die nachhaltige tägliche Ernährung anstreben. Die wachsende Vielfalt an Geschmacksrichtungen und angereicherten Optionen, wie zugesetzte Vitamine und Mineralien, steigert ihre Attraktivität weiter und macht sie zu einer vielseitigen und funktionellen Alternative zu herkömmlichen Milchprodukten.

Auswirkungsanalyse der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Preise im Vergleich zu Kuhmilch | -1.7% | Nordamerika, insbesondere preissensible ländliche Märkte | Mittelfristig (2–4 Jahre) |

| Unterschiede in Geschmack und Textur im Vergleich zu herkömmlichen Milchprodukten | -1.4% | Regional, mit regionalen Variationen der Geschmackspräferenzen | Langfristig (≥ 4 Jahre) |

| Eingeschränkte ernährungsphysiologische Gleichwertigkeit und Herausforderungen bei der Anreicherung | -0.9% | Gesundheitsbewusste Segmente in ganz Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Beschränkungen bei Kennzeichnung und Aussagen | -0.6% | Bundesebene der Vereinigten Staaten, variierende staatliche Interpretationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Preise im Vergleich zu Kuhmilch

Der Markt steht vor erheblichen Herausforderungen aufgrund von Premium-Preisen, insbesondere im Vergleich zu herkömmlicher Kuhmilch. Pflanzenbasierte Alternativen, darunter Mandel-, Hafer-, Soja- und Kokosmilch, erzielen durchweg höhere Preise. Diese Preisunterschiede ergeben sich aus den erhöhten Kosten für Rohstoffe, Verarbeitung und Anreicherung. Diese höheren Kosten machen pflanzliche Milchalternativen für preisbewusste Haushalte weniger zugänglich, insbesondere in Inflationszeiten. Infolgedessen betrachten viele preissensible Flexitarier und Mainstream-Verbraucher diese Alternativen eher als Luxusprodukte denn als tägliche Grundnahrungsmittel. Diese Wahrnehmung begrenzt ihre Akzeptanz weiter. Marken arbeiten aktiv daran, dieses Problem zu lösen, indem sie ihre Premium-Positionierung mit dem Bedarf an Volumenwachstum in Einklang bringen. Um dies zu erreichen, erweitern sie ihre Eigenmarkenangebote und implementieren Kostenoptimierungsstrategien. Trotz dieser Bemühungen wirkt die Preislücke weiterhin als erhebliche Barriere, die eine breitere Marktdurchdringung verhindert und die Akzeptanz von pflanzlichen Milchalternativen in der gesamten Region verlangsamt.

Unterschiede in Geschmack und Textur im Vergleich zu herkömmlichen Milchprodukten

Der Markt steht vor erheblichen Herausforderungen aufgrund von Unterschieden in Geschmack und Textur im Vergleich zu herkömmlichen Milchprodukten. Verbraucher empfinden pflanzenbasierte Alternativen wie Mandel-, Hafer-, Soja- und Kokosmilch häufig als mit unterschiedlichen Geschmacksprofilen behaftet, die von nussig und bohnenartig bis hin zu getreideähnlich oder wässrig reichen. Diese Produkte weisen häufig dünnere Konsistenzen oder körnige Texturen auf, die das cremige Mundgefühl und den neutralen Geschmack, die herkömmliche Milchprodukte auszeichnen, nicht reproduzieren können. Diese sensorischen Lücken schrecken sowohl treue Milchprodukt-Verbraucher als auch gelegentliche Umsteiger ab, insbesondere bei Anwendungen wie Kochen, Backen und Kaffeezubereitung. In diesen Szenarien beeinträchtigen Probleme wie Trennung, Bitterkeit oder unzureichender Schaum häufig die Leistung und Gesamtzufriedenheit mit pflanzlichen Milchalternativen. Hersteller haben aktiv daran gearbeitet, diese Mängel zu beheben, indem sie Innovationen bei Emulgatoren entwickeln und spezielle Barista-Mischungen kreieren. Obwohl diese Fortschritte einige Bedenken gemildert haben, begrenzen die anhaltenden Unterschiede weiterhin die breitere Akzeptanz bei Verbrauchern, die milchähnliche sensorische Erlebnisse priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Mandelmilch trifft auf Innovation bei Hanfmilch

Mandelmilch hat im nordamerikanischen Markt für pflanzliche Milchalternativen im Jahr 2025 den größten Marktanteil von 52,34 %. Diese Dominanz resultiert aus der langjährigen Vertrautheit der Verbraucher, die durch jahrelange Marktpräsenz aufgebaut wurde. Eine breite Einzelhandelsverfügbarkeit in Supermärkten, Online-Plattformen und Spezialgeschäften festigt ihre Position in den Vereinigten Staaten und Kanada. Große Marken wie Silk, Almond Breeze und Califia Farms fördern die Kundenbindung durch umfassenden Vertrieb und kontinuierliche Innovationen bei Geschmacksrichtungen und Formulierungen. Das milde Geschmacksprofil und der kalorienarme Charakter von Mandelmilch sprechen laktoseintolerante Verbraucher und Flexitarier an, die vielseitige Milchersatzprodukte suchen. Jüngste Markteinführungen, wie haltbare Vanillevarianten mit sauberen Etiketten, festigen ihre Führungsposition angesichts des wachsenden Gesundheitsbewusstseins weiter.

Hanfmilch entwickelt sich zum am schnellsten wachsenden Segment mit einer projizierten CAGR von 14,06 % bis 2031 im nordamerikanischen Markt für pflanzliche Milchalternativen. Diese rasche Expansion spiegelt die steigende Nachfrage nach nährstoffreichen Alternativen wider, die vollständige Proteinprofile und Omega-Fettsäuren bieten. Gesundheitsorientierte Verbraucher priorisieren diese Vorteile und unterscheiden Hanfmilch von weniger umfassenden Optionen. Nordamerika hält einen bedeutenden Anteil am globalen Hanfmilchmarkt und unterstützt hohe Wachstumsraten von rund 14,5 % in der Region. Innovationen bei ungesüßten und angereicherten Varianten entsprechen Wellnesstrends und veganen Ernährungsweisen. Die Entwicklung des Segments signalisiert eine breitere Verschiebung hin zu nachhaltigen, funktionellen Getränken in einem wettbewerbsintensiven Umfeld.

Nach Verpackungsart: Kartons führen, während PET-Flaschen stark zunehmen

Traditionelle Kartonverpackungen halten im Jahr 2025 im nordamerikanischen Markt für pflanzliche Milchalternativen den dominanten Marktanteil von 60,72 %. Diese Führungsposition ergibt sich aus gut etablierten Lieferketten, die eine effiziente Produktion und Verteilung über große Einzelhändler wie Walmart und Kroger gewährleisten. Kartons bieten eine verlängerte Haltbarkeit, die für die Erhaltung der Frische bei pflanzenbasierten Getränken angesichts der steigenden Nachfrage nach Mandel- und Hafermilch entscheidend ist. Verbraucher verbinden Kartons mit überlegener Qualität und Frische, was Kaufentscheidungen in Supermärkten und Online-Kanälen begünstigt. Die Vielseitigkeit des Formats unterstützt verschiedene Größen, von Einzelportionen bis hin zu Familienpackungen, und entspricht den unterschiedlichen Haushaltsbedürfnissen. Laufende Innovationen wie recycelbare und aseptische Kartons stärken ihre Position in einem wettbewerbsintensiven Markt weiter.

PET-Flaschen verzeichnen das schnellste Wachstum mit einer CAGR von 12,89 % bis 2031 im nordamerikanischen Verpackungssegment für pflanzliche Milchalternativen. Dieser Anstieg ist auf Komfortmerkmale wie wiederverschließbare Kappen und ergonomische Designs zurückzuführen, die auf unterwegs lebende Lebensstile zugeschnitten sind. Portionskontrollierte Größen sprechen vielbeschäftigte Berufstätige und Fitness-Enthusiasten an, die portable Ernährung aus Hanf- oder Sojamilch suchen. Das geringe Gewicht von PET reduziert die Versandkosten und kommt Einzelhandelskanälen zugute, die 90 % des Umsatzes ausmachen. Verbesserte Barriereeigenschaften schützen vor Licht und Sauerstoff und erhalten die Produktintegrität über längere Zeiträume. Die Verlagerung hin zu PET spiegelt breitere Trends bei nachhaltigen Kunststoffen und Einwegkomfort inmitten der wachsenden Akzeptanz pflanzenbasierter Produkte wider.

Nach Geschmack: Nicht aromatisierte Basis unterstützt das Wachstum aromatisierter Produkte

Nicht aromatisierte pflanzliche Milchvarianten dominieren den nordamerikanischen Markt im Jahr 2025 mit einem beachtlichen Anteil von 67,88 %. Diese große Marktpräsenz wurzelt in der Verbraucherpräferenz für vielseitige Produkte, die für eine breite Palette von Verwendungszwecken geeignet sind, darunter Kochen, Backen und Müslizubereitung, was eine konsistente Nachfrage über mehrere Anwendungen hinweg gewährleistet. Die stabile Nachfrage nach nicht aromatisierten Optionen unterstützt die Fertigungseffizienz und vereinfacht die Einzelhandelsplanung und gewährleistet einen reibungslosen Betrieb der Lieferkette. Verbraucher bevorzugen häufig nicht aromatisierte Milchprodukte wegen ihres neutralen Geschmacks und ihrer Anpassungsfähigkeit an Rezepte, was ihre Attraktivität im Haushalts- und Foodservice-Bereich steigert. Große Marken nutzen diese Präferenz, indem sie Clean-Label-Formulierungen ohne Zuckerzusatz anbieten, die gesundheitsbewusste und allergenempfindliche Verbraucher ansprechen.

Umgekehrt verzeichnen aromatisierte Segmente im Bereich pflanzliche Milchalternativen das schnellste Wachstum mit einer bis 2031 projizierten CAGR von 13,01 %. Dieses robuste Wachstum wird durch kontinuierliche Innovationen bei Geschmacksprofilen angetrieben, darunter saisonale Varianten und luxuriöse Optionen, die erlebnisorientierte Verbraucher ansprechen. Aromatisierte Milchprodukte enthalten zunehmend funktionelle Inhaltsstoffe wie zugesetzte Vitamine, Mineralien und Probiotika, die auf spezifische Ernährungsbedürfnisse und Wellnesstrends abzielen. Das wachsende Geschmacksportfolio steigert das Verbraucherengagement und fördert Probierkäufe bei jüngeren, trendempfindlichen Bevölkerungsgruppen. Marken investieren in Barista-Mischungen und spezielle Kaffeepaarungen, was die Nachfrage in Einzelhandels- und Foodservice-Kanälen weiter ankurbelt. Dieses Wachstum deutet auf eine Verschiebung hin zu Personalisierung und Geschmacksinnovation im sich entwickelnden nordamerikanischen Markt für pflanzliche Milchalternativen hin.

Nach Vertriebskanal: Dominanz des Einzelhandels trifft auf Expansion im Außer-Haus-Gastronomie-Bereich

Einzelhandelskanäle dominieren den nordamerikanischen Markt für pflanzliche Milchalternativen mit einem Anteil von 88,05 % im Jahr 2025, was eng mit Berichten über eine Dominanz von ca. 90 % in der Region übereinstimmt. Diese dominante Position spiegelt die grundlegenden Konsummuster im Haushalt von pflanzlichen Produkten wie Mandel- und Hafermilch wider, die Verbraucher für den täglichen Gebrauch in Müsli, Smoothies und Rezepten bevorraten. Etablierte Einzelhandelspartnerschaften mit Supermärkten wie Walmart, Target und Kroger sowie Verbrauchermärkten und Convenience-Stores gewährleisten eine breite Zugänglichkeit und einen dedizierten Regalplatz von bis zu 30 % für pflanzenbasierte Optionen. Das Segment profitiert von robustem E-Commerce-Wachstum über Plattformen wie Amazon, was seine Führungsposition inmitten der steigenden Heimnachfrage nach der Pandemie weiter festigt. Die Stabilität des Einzelhandels unterstützt eine vorhersehbare Bestandsplanung und Skaleneffekte für führende Unternehmen wie Silk und Califia Farms.

Außer-Haus-Gastronomie-Kanäle stellen das am schnellsten wachsende Segment mit einer CAGR von 13,48 % bis 2031 im nordamerikanischen Markt für pflanzliche Milchalternativen dar. Diese Expansion wird durch die zunehmende Übernahme im Foodservice-Bereich in Kaffeehäusern wie Starbucks, Restaurants und institutionellen Einrichtungen einschließlich Schulen und Firmenkantinen vorangetrieben, die vegane Optionen suchen. Barista-Mischformulierungen, die für das Aufschäumen und Lattes optimiert sind, treiben die Nachfrage an, wobei Innovationen wie kaffeefokussierte Varianten von Oatly die Menüvielseitigkeit verbessern. Der Kanal erschließt Premium-Preismöglichkeiten, da Verbraucher beim Essen außer Haus pflanzenbasierte Optionen priorisieren, beflügelt durch Flexitarismus-Trends und das Bewusstsein für Laktoseintoleranz. Das Wachstum beschleunigt sich durch Partnerschaften zwischen Marken und Restaurantketten, die die pflanzliche Präsenz über Nischencafés hinaus auf Mainstream-Restaurants ausweiten.

Geografische Analyse

Die Vereinigten Staaten halten im Jahr 2025 im nordamerikanischen Markt für pflanzliche Milchalternativen einen dominanten Marktanteil von 82,98 %. Diese Position ergibt sich aus einer robusten Einzelhandelsinfrastruktur, einschließlich großer Ketten wie Walmart, Target, Kroger und Whole Foods, die bis zu 30 % des Regalplatzes für pflanzenbasierte Optionen reservieren. Ein hohes Verbraucherbewusstsein für Laktoseintoleranz, vegane Trends und ökologische Nachhaltigkeit treibt die Übernahme von Premium-Produkten unter gesundheitsbewussten Bevölkerungsgruppen an. Kalifornien führt den bundesstaatlichen Konsum aufgrund seiner wellnessorientierten Bevölkerung, Mandelproduktionszentren und Umweltbewusstsein an und fördert eine starke Nachfrage nach lokalen und biologischen Varianten. Texas und Florida verzeichnen ein rasantes Wachstum, das durch expandierende hispanische Gemeinschaften, die pflanzenbasierte Alternativen annehmen, und ein zunehmendes Bewusstsein für Laktoseintoleranz in vielfältigen städtischen Gebieten angetrieben wird. Eine hohe Kaufkraft ermöglicht einen weit verbreiteten Zugang zu innovativen Marken wie Silk und Califia Farms in Supermärkten und E-Commerce-Plattformen.

Mexiko verzeichnet das schnellste Wachstum in der Region mit einer CAGR von 13,18 % bis 2031 im nordamerikanischen Markt für pflanzliche Milchalternativen. Steigende verfügbare Einkommen unter städtischen Mittelschichthaushalten unterstützen Premium-Käufe pflanzenbasierter Produkte inmitten wirtschaftlicher Expansion. Urbanisierungstrends konzentrieren die Nachfrage in Städten wie Mexiko-Stadt und Guadalajara, wo moderne Einzelhandelsformate vielfältige Mandel-, Hafer- und Sojaoptionen einführen. Kulturelle Verschiebungen hin zu westlichen Ernährungsmustern, insbesondere unter Millennials und der Generation Z, beschleunigen die Übernahme von pflanzlichen Milchalternativen in der Kaffeekultur und bei Frühstücksroutinen. Ein zunehmendes Gesundheitsbewusstsein rund um Milchallergien und Nachhaltigkeit spricht jüngere Verbraucher an, die nach funktionellen Getränken suchen. Lokale Marken und internationale Marktteilnehmer nutzen diesen Schwung durch gezieltes Marketing und Geschmackslokalisierung.

Kanada agiert als stabiler, reifer Markt innerhalb der nordamerikanischen pflanzlichen Milchalternativen-Branche, mit Schwerpunkt auf biologischen und Premium-Segmenten mit stetigem Wachstum. Städtische Zentren wie Toronto und Vancouver treiben die Leistung an, wo Umweltbewusstsein und Flexitarismus-Lebensstile den Absatz nachhaltiger Optionen wie Hafermilch ankurbeln. Eine starke Einzelhandelspräsenz bei Loblaws und Sobeys sowie E-Commerce gewährleistet die Zugänglichkeit für gesundheitsorientierte Verbraucher. Zweisprachige Kennzeichnungsanforderungen und provinzielle Gesundheitsvorschriften erfordern die Einhaltung von Vorschriften und begünstigen etablierte Marken mit regulatorischer Expertise wie Oatly und Silk. Clean-Label-Innovationen und Barista-Mischungen entsprechen der in Großstädten vorherrschenden Kaffeehauskultur. Der Markt profitiert von hohen Veganismus-Adoptionsraten und der Prävalenz von Milchempfindlichkeit, was Kanada als Premium-Nischenführer positioniert.

Wettbewerbslandschaft

Der nordamerikanische Markt für pflanzliche Milchalternativen präsentiert eine moderat fragmentierte Wettbewerbslandschaft, die durch die Präsenz etablierter Lebensmittelkonzerne, spezialisierter pflanzenbasierter Marken und aufstrebender Disruptoren gekennzeichnet ist. Führende Unternehmen wie Danone nutzen ihre umfangreichen globalen Lieferketten und Vertriebsnetzwerke, um Kosteneffizienz zu erzielen und eine starke Position im Markt zu halten. Andererseits konzentrieren sich reine Pflanzenmarken wie Oatly und Califia Farms auf eine Premium-Positionierung, wobei sie Innovation und Qualität betonen, um höhere Gewinnmargen zu erzielen. Dieser dynamische Wettbewerb fördert eine vielfältige Angebotspalette, die unterschiedlichen Verbraucherpräferenzen und Ernährungsbedürfnissen gerecht wird.

Ein wichtiger strategischer Trend im Markt ist die vertikale Integration, wobei Unternehmen zunehmend in die Beschaffung von Zutaten, Verarbeitungskapazitäten und Direktvertriebskanäle investieren. Durch die Kontrolle mehrerer Stufen der Lieferkette streben Unternehmen danach, die Betriebseffizienz zu verbessern und einen größeren Mehrwert zu erzielen. Dieser Ansatz reduziert nicht nur die Abhängigkeit von externen Lieferanten, sondern ermöglicht es Unternehmen auch, eine konsistente Produktqualität aufrechtzuerhalten und schnell auf Marktanforderungen zu reagieren. Solche Strategien sind besonders wichtig in einem Markt, in dem die Verbrauchererwartungen hinsichtlich Nachhaltigkeit, Transparenz und Nährwert stetig steigen.

Technologische Fortschritte spielen eine entscheidende Rolle bei der Gestaltung der Wettbewerbsdynamik des Marktes für pflanzliche Milchalternativen. Innovationen bei Verarbeitungstechniken, wie enzymatische Behandlungen, Hochdruckverarbeitung und spezialisierte Emulgierung, helfen Herstellern, Produkte zu entwickeln, die Geschmack, Textur und Nährwertprofile herkömmlicher Milchprodukte genau nachahmen. Darüber hinaus sind erhebliche Forschungs- und Entwicklungsinvestitionen in Fermentationstechnologien und Proteinextraktionsmethoden durch eine wachsende Anzahl von Patentanmeldungen belegt. Präzisionsfermentation hat insbesondere das Potenzial, die Wirtschaftlichkeit der Zutatenproduktion zu revolutionieren und den Weg für kosteneffiziente und skalierbare Lösungen zu ebnen, die den Markt in den kommenden Jahren neu definieren könnten.

Marktführer in der nordamerikanischen Branche für pflanzliche Milchalternativen

Blue Diamond Growers

Califia Farms LLC

Campbell Soup Company

Oatly Group AB

Danone S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die kalifornische pflanzenbasierte Molkereimarke Eclipse Foods hat ein neues Vollmilchprodukt vorgestellt und behauptet, es sei „nicht von herkömmlichen tierischen Produkten zu unterscheiden”. Eclipse behauptet, dass seine pflanzliche Vollmilchalternative „Milch wirklich repliziert”, indem sie Proteine aus Erbsen und Kichererbsen isoliert und die Molekularstruktur von Milchprodukten nachahmt.

- Juni 2024: SunOpta gab eine Erweiterung seiner Anlage in Modesto, Kalifornien, um 26 Millionen USD bekannt und sicherte sich Vertriebsvereinbarungen für 6.700 Einzelhandelsstandorte für Dream Oatmilk Barista-Produkte. Die Erweiterung erhöht die Produktionskapazität um 40 % und stärkt die Position von SunOpta im schnell wachsenden Foodservice-Segment.

- Februar 2024: Califia Farms hat sein neuestes Produkt, Califia Farms Complete, vorgestellt. Diese cremige pflanzenbasierte Milchalternative enthält neun essenzielle Nährstoffe, acht Gramm Protein, alle neun essenziellen Aminosäuren und enthält halb so viel Zucker wie herkömmliche Milchprodukte. Hergestellt aus einer einzigartigen Mischung von Erbsen-, Kichererbsen- und Ackerbohnenproteinen.

Berichtsumfang des nordamerikanischen Marktes für pflanzliche Milchalternativen

Mandelmilch, Cashewmilch, Kokosmilch, Hanfmilch, Hafermilch, Sojamilch sind als Segmente nach Produkttyp abgedeckt. Außer-Haus-Handel, Außer-Haus-Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Mandelmilch |

| Cashewmilch |

| Kokosmilch |

| Sojamilch |

| Haselnussmilch |

| Hanfmilch |

| Hafermilch |

| Sonstige |

| Aromatisiert |

| Nicht aromatisiert |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstiges (Tetra-Packs, Beutel) |

| Außer-Haus-Handel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Facheinzelhändler | |

| Sonstige | |

| Außer-Haus-Gastronomie |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Mandelmilch | |

| Cashewmilch | ||

| Kokosmilch | ||

| Sojamilch | ||

| Haselnussmilch | ||

| Hanfmilch | ||

| Hafermilch | ||

| Sonstige | ||

| Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Verpackungsart | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstiges (Tetra-Packs, Beutel) | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Facheinzelhändler | ||

| Sonstige | ||

| Außer-Haus-Gastronomie | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzenbasierter Milch/Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Eiscreme, Joghurt usw. Pflanzenbasierte oder milchfreie Milchalternativen sind das am schnellsten wachsende Segment in der neueren Produktentwicklungskategorie für funktionelle und Spezialgetränke weltweit.

- Milchfreie Butter - Milchfreie Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit dem Anstieg alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutenunverträglichkeit ist Pflanzenbutter ein gesunder, milchfreier Ersatz für normale Butter.

- Milchfreies Speiseeis - Pflanzenbasiertes Speiseeis ist eine wachsende Kategorie. Milchfreies Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es wird typischerweise als Ersatz für normales Speiseeis für diejenigen angesehen, die keine tierischen Produkte oder tierisch gewonnene Produkte, einschließlich Eier, Milch, Sahne oder Honig, verzehren können oder möchten.

- Pflanzenbasierte Milch - Pflanzenbasierte Milchprodukte sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüsse, Kokosnüsse, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzenbasierte Milch wie Sojamilch und Mandelmilch ist seit Jahrhunderten in Ostasien und dem Nahen Osten verbreitet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter eine chemische Verarbeitung durchläuft und ihr bestimmte Emulgatoren und Fremdzutaten hinzugefügt werden. |

| Nicht-kultivierte Butter | Diese Art von Butter ist eine, die in keiner Weise verarbeitet wurde. |

| Naturkäse | Die Käseart in ihrer natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Formen von Zutaten. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, sein Emulgieren und das Hinzufügen von Konservierungsmitteln sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die sich über aufgekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als das Doppelte des Fettgehalts von einfacher Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Desserts sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahocherhitzungsverarbeitung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, die den sporenbildenden pathogenen Mikroorganismus abtötet und zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Milchfreie Butter / Pflanzenbasierte Butter | Butter, die aus pflanzlich gewonnenem Öl wie Kokosöl, Palmöl usw. hergestellt wird. |

| Milchfreier Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen sowie anderen Lebensmitteln wie Soybohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Außer-Haus-Gastronomie | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht bröckeliger, schimmelgereifter Käse mit weißer Rinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezieht sich auf einen Verbraucher, der eine halb-vegetarische Ernährung bevorzugt, die auf Pflanzenkost ausgerichtet ist und eine begrenzte oder gelegentliche Aufnahme von Fleisch beinhaltet. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem säuerlichen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert, das aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig hergestellt wird. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert, das aus Früchten und einer Art Milchprodukt wie Milch oder Sahne hergestellt wird. |

| Haltbar | Lebensmittel, die bei Raumtemperatur sicher gelagert werden können, also „im Regal”, für mindestens ein Jahr, und die nicht gekocht oder gekühlt werden müssen, um sicher verzehrt werden zu können. |

| DSD | Direktbelieferung des Einzelhandels (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsagentur mit Sitz in New York City. |

| Gelato | Gelato ist ein cremiges gefrorenes Dessert, das aus Milch, Schlagsahne und Zucker hergestellt wird. |

| Weiderinnen | Weiderinnen dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenmeinungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen