Marktgröße und Marktanteil für Nicht-Milch

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

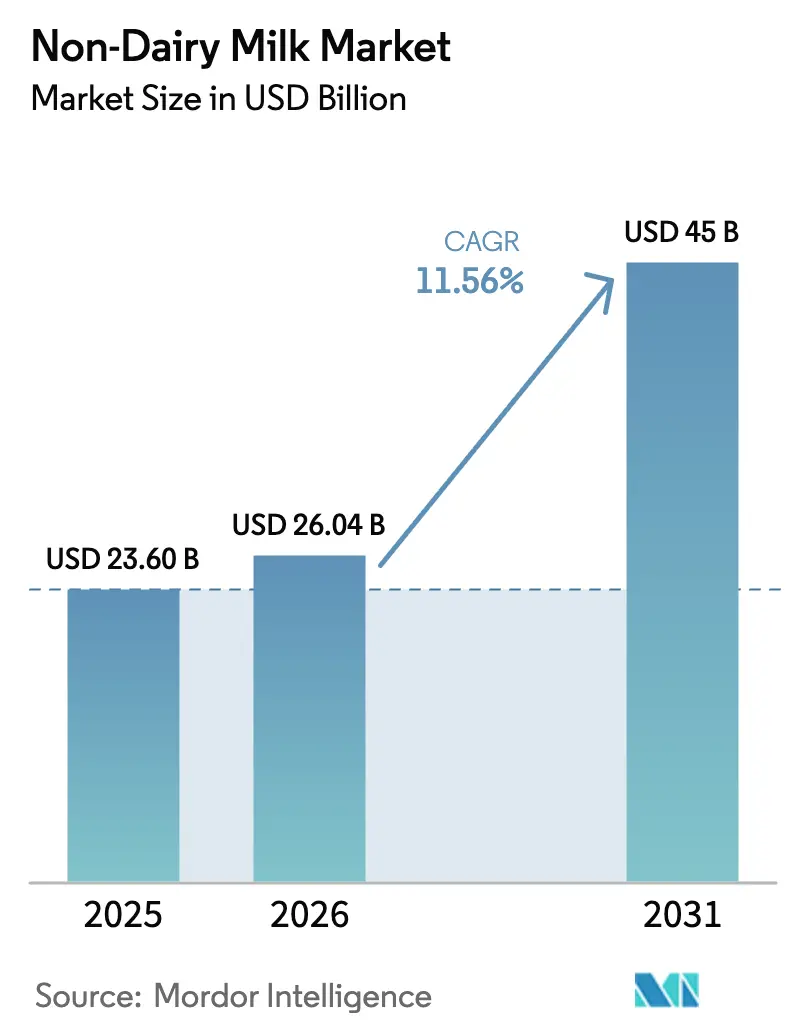

| Marktgröße (2026) | 26.04 Milliarden US-Dollar |

| Marktgröße (2031) | 45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nicht-Milch von Mordor Intelligence

Der Markt für Nicht-Milch wurde im Jahr 2025 auf 23,60 Milliarden USD bewertet und soll von 26,04 Milliarden USD im Jahr 2026 auf 45 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,56 % während des Prognosezeitraums (2026–2031). Die Nachfrage nach pflanzlichen Getränken steigt, da regulatorische Definitionen angereicherte Sojagetränke und ernährungsphysiologisch vergleichbare Getränke nun als Teil der Milchgruppe einordnen, was pflanzlichen Produkten uneingeschränkten Zugang zu Lebensmittelkategorien im Einzelhandel ermöglicht. Die Lieferketten werden ebenfalls robuster, da die vertikale Integration bei Mandel- und Haferverarbeitern die Inputvolatilität reduziert. Darüber hinaus verlängern Investitionen in Aluminiumdosen die Haltbarkeit bei Raumtemperatur und ermöglichen eine größere Verfügbarkeit in Convenience-Stores und Verkaufsautomaten. Produktinnovationen haben ihren Fokus von neuartigen Geschmacksrichtungen auf nährstoffreiche Formulierungen verlagert, die den Anforderungen von Schulspeisenrogrammen und Krankenhausmenüs entsprechen, angetrieben durch strengere Anreicherungsstandards sowohl in den Vereinigten Staaten als auch in der Europäischen Union. Die Standardisierung in Kaffeehäusern spielt weiterhin eine bedeutende Rolle, wobei die landesweiten Einführungen bei Starbucks und Boutique-Café-Ketten die Verbrauchererwartungen an pflanzliche Optionen in allen Gastronomieeinrichtungen stärken.

Wichtigste Erkenntnisse des Berichts

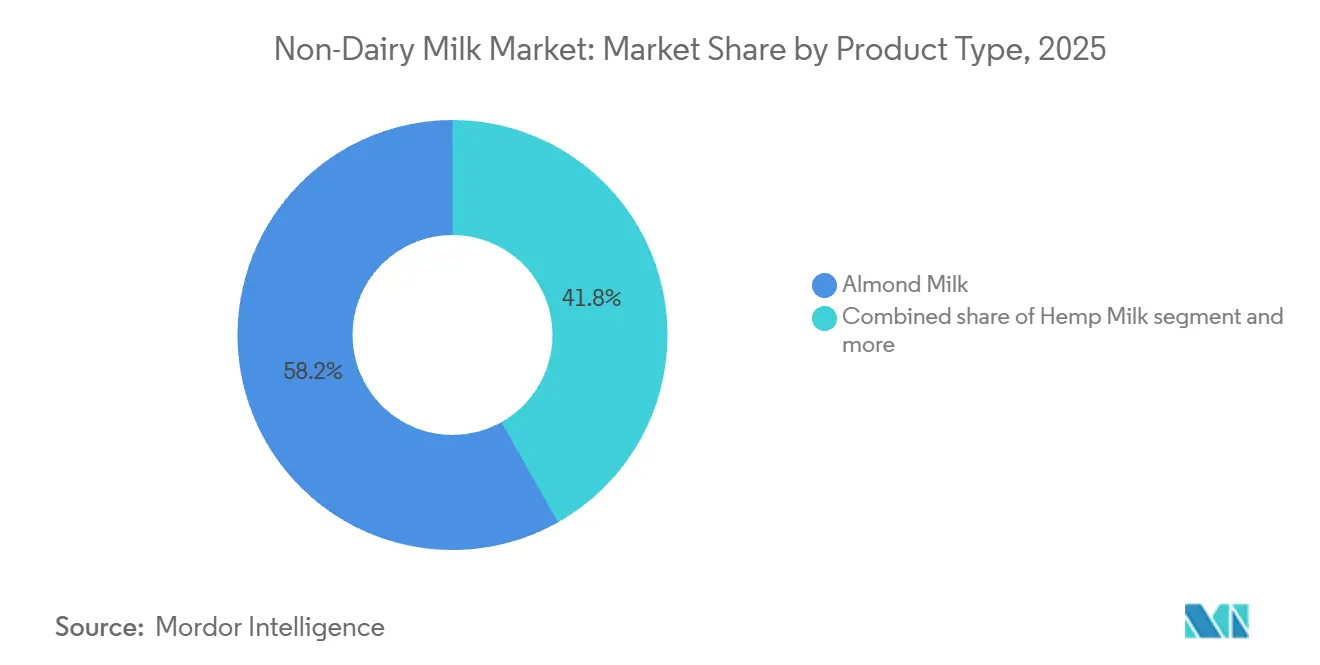

- Nach Produkttyp führte Mandelmilch im Jahr 2025 mit einem Umsatzanteil von 58,16 %; Hanfmilch ist auf dem Weg, bis 2031 die schnellste CAGR von 12,88 % zu erzielen.

- Nach Geschmack hielt nicht aromatisierte Variante im Jahr 2025 einen Marktanteil von 72,99 % am Markt für Nicht-Milch, während aromatisierte Varianten bis 2031 mit einer CAGR von 12,70 % wachsen.

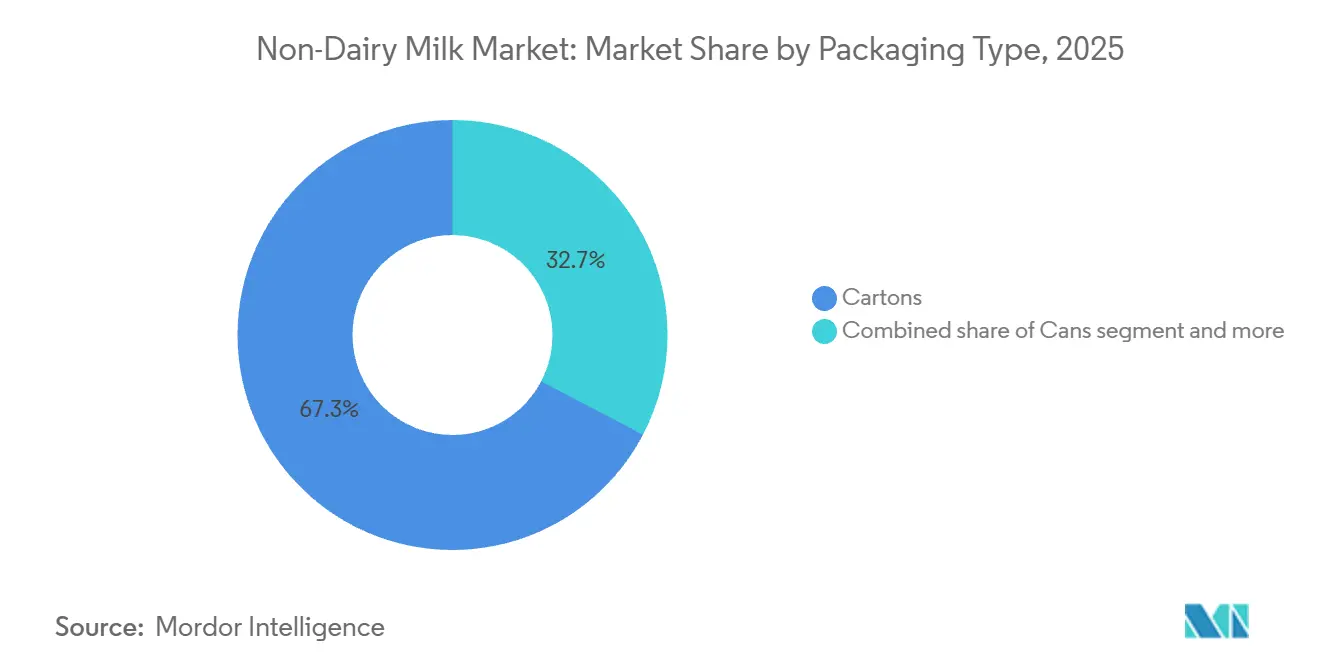

- Nach Verpackung dominierten Kartons im Jahr 2025 mit 67,81 % der Verkäufe; für Dosen wird bis 2031 eine CAGR von 13,28 % prognostiziert.

- Nach Vertriebskanal entfielen 65,01 % des Umsatzes 2025 auf den Einzelhandel, während der Gastronomiebereich im Zeitraum 2026–2031 voraussichtlich jährlich um 13,02 % wachsen wird.

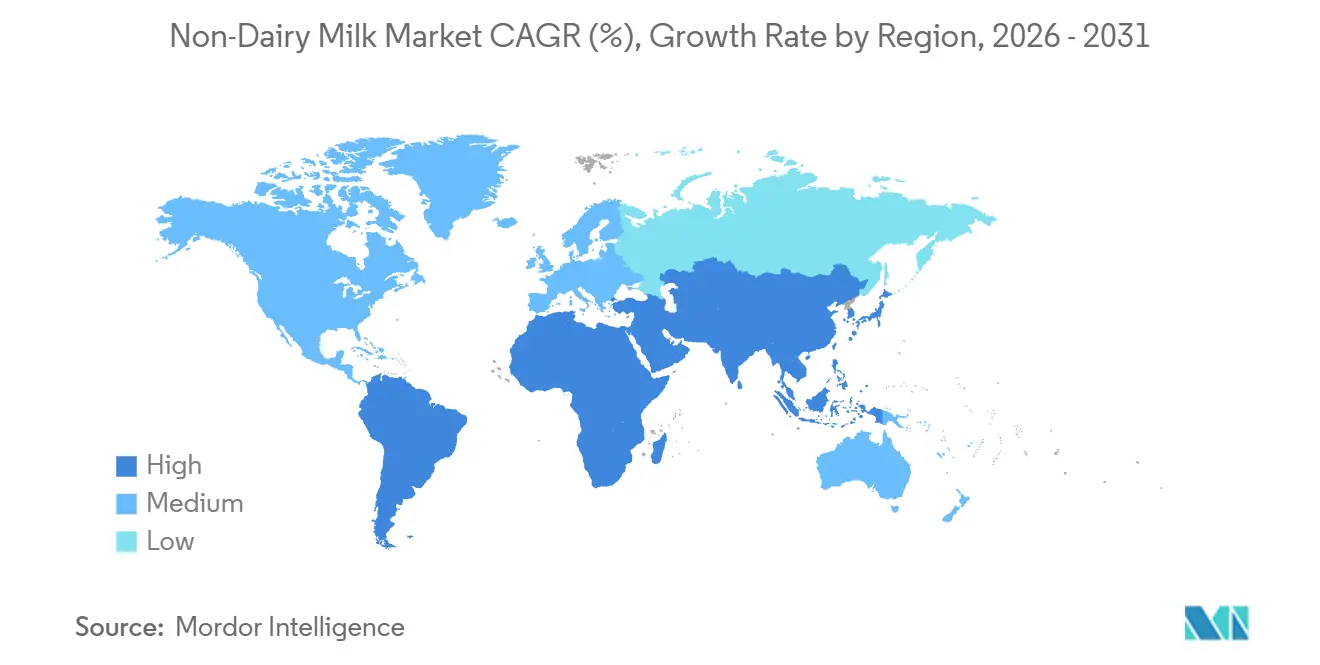

- Nach Region ist Asien-Pazifik das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 13,00 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Nicht-Milch

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Laktoseintoleranz und Milchallergien weltweit | +2.3% | Global, mit höchster Prävalenz in Asien-Pazifik (über 90 % in Ostasien) und moderat in Europa/Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmend vegane und flexitarische Lebensweisen | +1.8% | Nordamerika und Europa als Kernmärkte, Ausweitung auf urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anreicherung mit Vitaminen, Mineralstoffen und Proteinen zur Verbesserung der Ernährung | +2.1% | Global, insbesondere Nordamerika und Europa, wo regulatorische Rahmenbedingungen gesundheitsbezogene Angaben unterstützen | Mittelfristig (2–4 Jahre) |

| Geringere Kalorienprofile zur Unterstützung des Gewichtsmanagements | +1.5% | Nordamerika, Europa und wohlhabende urbane Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Geringere Umweltauswirkungen durch niedrigere Treibhausgasemissionen | +1.9% | Europa führend, Nordamerika und Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Geschmack und Textur zur Nachahmung von Milch | +2.0% | Global, mit Forschung und Entwicklung konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Laktoseintoleranz und Milchallergien weltweit

Ein erheblicher Teil der Weltbevölkerung erlebt nach der Kindheit eine gewisse Laktosemalabsorption, wobei die Prävalenzraten in ostasiatischen Bevölkerungen über 90 % und in westafrikanischen Gemeinschaften über 80 % liegen. Diese genetische Veranlagung begründet eine konsistente Basalnachfrage nach laktosefreien Alternativen, unabhängig von Ernährungstrends. Der Beratungsausschuss für die US-amerikanischen Ernährungsrichtlinien 2025 schloss angereicherte Sojagetränke ausdrücklich in die Milchgruppe ein und stellte fest, dass andere pflanzliche Milchsorten qualifiziert sein könnten, wenn sie das Nährstoffprofil von Milch erfüllen, und integrierte diese Alternativen damit effektiv in die föderale Ernährungspolitik. Ebenso hat das japanische Ministerium für Gesundheit, Arbeit und Soziales die Richtlinien für Schulmahlzeiten aktualisiert, um Nicht-Milch-Optionen einzuschließen, was demografische Veränderungen widerspiegelt, da die alternde Bevölkerung zunehmend über Verdauungsprobleme mit herkömmlicher Milch berichtet. Die regulatorische Einbeziehung pflanzlicher Alternativen in die Beschaffung des öffentlichen Sektors – wie Krankenhäuser, Schulen und das Militär – ist ein bedeutender Nachfragetreiber, der von Veränderungen der Verbraucherpräferenzen unberührt bleibt.

Zunehmend vegane und flexitarische Lebensweisen

Während sich in den meisten westlichen Märkten weniger als 5 % der Menschen als Veganer identifizieren, ist flexitarisches Verhalten – also die gelegentliche Substitution tierischer Produkte durch pflanzliche Alternativen – zum Mainstream geworden. Eine 2024 im Vereinigten Königreich durchgeführte Umfrage ergab, dass 56 % der Verbraucher mindestens einmal im Monat pflanzliche Milch kauften. Das Agriculture and Horticulture Development Board berichtete jedoch von einem Rückgang der flexitarischen Selbstidentifikation von 23,2 % auf 21,5 % zwischen 2023 und 2024. Dies deutet darauf hin, dass die Akzeptanz pflanzlicher Produkte in reifen Märkten möglicherweise stagniert [1]Quelle: AHDB, "Flexitarische Zahlen sinken, da Verbraucher Wert suchen," ahdb.org.uk. Generationskohorten bieten eine strategischere Perspektive: Verbraucher der Generation Z in städtischen Gebieten Chinas und Indiens übernehmen zunehmend pflanzliche Optionen, nicht aus ethischen Gründen, sondern als Statussymbole, die mit westlichem Lifestyle-Branding assoziiert werden. So führte Starbucks China 2020 Hafermilch-Latte ein und weitete das Angebot bis 2024 landesweit aus, wodurch Nicht-Milch in die täglichen Routinen von Millionen von Verbrauchern der Mittelschicht integriert wurde. Dieser Diffusionsmechanismus, der auf Premiumisierung über Kaffeehauskanäle setzt, vermeidet die Notwendigkeit ideologischer Ausrichtung und nutzt stattdessen aspirative Konsummuster.

Anreicherung mit Vitaminen, Mineralstoffen und Proteinen zur Verbesserung der Ernährung

Die Leitlinien der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2024 zur Bioverfügbarkeit von Nährstoffen in angereicherten pflanzlichen Getränken führten strengere Schwellenwerte für Kalzium- und Vitamin-D-Angaben ein. Hersteller müssen nun Absorptionsraten nachweisen, die mit denen von Milchprodukten vergleichbar sind. Diese regulatorische Änderung begünstigt etablierte Unternehmen mit erheblichen Forschungs- und Entwicklungsbudgets, die klinische Studien finanzieren können, während kleinere Marktteilnehmer Schwierigkeiten haben, diese Nachweisstandards zu erfüllen. Ripple Foods' Erbsenprotein-Formulierung bietet 8 Gramm Protein pro Portion und enthält 50 % mehr Kalzium als Kuhmilch, was sie für institutionelle Käufer wie Schulbezirke, die föderale Ernährungsbenchmarks einhalten müssen, gut geeignet macht. Darüber hinaus fördert die 2024 aktualisierte Definition von „gesund” der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) die Anreicherung, indem Produkte, die Nährstoffdichtekriterien erfüllen, Angaben auf der Vorderseite der Verpackung machen dürfen. Dies schafft einen Wettbewerbsvorteil für Marken, die in Zutatenwissenschaft investieren. Die strategische Implikation ist, dass Anreicherung von einem Marketingmerkmal zu einer regulatorischen Anforderung für die Sicherung von Premium-Regalplatzierungen wird.

Geringere Kalorienprofile zur Unterstützung des Gewichtsmanagements

Ungesüßte Mandelmilch enthält typischerweise 30–40 Kalorien pro 240-Milliliter-Portion, was deutlich weniger ist als die 150 Kalorien in Vollmilch. Dieser Kalorienunterschied spricht gewichtsbewusste Verbraucher und klinische Ernährungsberater, die kalorienärmere Optionen bevorzugen, stark an. Die Modellierungsszenarien des Beratungsausschusses für die US-amerikanischen Ernährungsrichtlinien 2025 schlossen pflanzliche Milch in „gesunde Ernährungsmuster” für das Gewichtsmanagement ein und stärkten damit die Glaubwürdigkeit von Kalorienreduzierungsangaben. Dieser Trend sieht sich jedoch einer Gegenentwicklung gegenüber: Proteinangereicherte Optionen wie Hafermilch mit zugesetztem Erbsenprotein können 120–140 Kalorien pro Portion enthalten, was den Kalorienunterschied zur Kuhmilch um etwa 20–30 % verringert. Diese Divergenz verdeutlicht, dass eine kalorienorientierte Positionierung am effektivsten im nicht aromatisierten und ungesüßten Segment ist, während aromatisierte und proteinangereicherte Produkte auf Basis anderer Nährwertattribute konkurrieren. Marken, die ihre Botschaften nicht effektiv anpassen – etwa durch Betonung der Kalorienreduzierung für Basisprodukte und des Proteingehalts für Premium-Angebote –, riskieren Verwirrung bei Einzelhandelskäufern und eine Schwächung ihrer gesundheitsorientierten Positionierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Hürden bei Kennzeichnung und Angaben | -1.2% | Europa (Einschränkungen bei Milchnomenklatur), fragmentierte Compliance in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette durch Ernteerträge | -0.9% | Global, mit akutem Risiko in Kalifornien (Mandeln), Nordeuropa (Hafer) | Kurzfristig (≤ 2 Jahre) |

| Kürzere Haltbarkeit einiger pflanzlicher Optionen | -0.7% | Schwellenmärkte mit begrenzter Kühlketteninfrastruktur (Südamerika, Afrika) | Langfristig (≥ 4 Jahre) |

| Geschmackliche Inkonsistenzen im Vergleich zu Kuhmilch | -1.1% | Global, insbesondere in Märkten mit starken Milchtraditionen (Europa, Südasien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Hürden bei Kennzeichnung und Angaben

Das Urteil des Europäischen Gerichtshofs von 2017 verbietet die Verwendung milchbezogener Begriffe wie Milch,

Butter

oder „Käse” für pflanzliche Produkte. Diese Entscheidung hat Marken gezwungen, alternative Bezeichnungen wie „Haferdrink” oder Mandelgetränk

zu verwenden, was die Verbraucherbekanntheit verringern und Herausforderungen für das grenzüberschreitende Marketing schaffen kann [2]Quelle: EUR-Lex, "Urteil des Gerichtshofs (Siebte Kammer) vom 14. Juni 2017," eur-lex.europa.eu. Darüber hinaus erstreckt sich diese regulatorische Fragmentierung auf gesundheitsbezogene Angaben. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) verlangt klinische Studien zum Nachweis der Bioverfügbarkeit für Kalzium- und Vitamin-D-Anreicherungsangaben, ein Standard, den viele kleinere Marken finanziell nicht erfüllen können. Andererseits erließ die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) 2023 eine Leitlinie, die die Verwendung des Begriffs „Milch” für pflanzliche Alternativen erlaubt, was eine regulatorische Kluft zwischen Europa und den Vereinigten Staaten unterstreicht, die die globale Produktentwicklung erschwert. Die Compliance-Last ist besonders ausgeprägt in der Asien-Pazifik-Region, wo Länder wie Indien, China und Indonesien unterschiedliche Kennzeichnungsvorschriften mit minimaler Harmonisierung durchsetzen. So wurde Danones Entscheidung im Jahr 2024, sein pflanzliches Portfolio zu straffen, teilweise durch die hohen Kosten für die Aufrechterhaltung separater Formulierungen und Verpackungen für jede Jurisdiktion angetrieben, was die betriebliche Effizienz und Rentabilität erheblich beeinträchtigen kann.

Volatilität der Lieferkette durch Ernteerträge

Kalifornien macht 80 % der weltweiten Mandelproduktion aus. Im Jahr 2024 reduzierten die Wasserallokationsbeschränkungen des Bundesstaates die Bewässerungsverfügbarkeit für Erzeuger um 15 %, was zu einem engeren Angebot und höheren Rohstoffkosten führte [3]Quelle: US-Landwirtschaftsministerium, "USDA kündigt Wasserschutzmaßnahmen in Kalifornien an," usda.gov. Gleichzeitig stiegen die Haferpreise im Jahr 2024 aufgrund von Dürrebedingungen in Skandinavien und Kanada, den primären Beschaffungsregionen für Lebensmittelhafer, um 22 %. Diese erheblichen Anstiege der Inputkosten haben den Gewinnmargen von Marken ohne vertikale Integration oder Rohstoffabsicherungsfähigkeiten erheblich zugesetzt. Blue Diamond Growers, eine Genossenschaft, die Mandelorchards und Verarbeitungsanlagen verwaltet, konnte im Jahr 2024 stabile Preise aufrechterhalten. Kleinere Wettbewerber sahen sich jedoch mit zweistelligen Kostensteigerungen konfrontiert, die sie nicht vollständig an preissensible Einzelhandelskanäle weitergeben konnten. Diese Situation unterstreicht die strategische Bedeutung des Aufbaus von Lieferkettenresilienz durch Ansätze wie geografische Diversifizierung, Vertragslandwirtschaft oder Rückwärtsintegration. Da die Klimavolatilität weiter zunimmt, stehen Marken, die auf Spotmarktbeschaffung angewiesen sind, anhaltenden strukturellen Margendruck gegenüber, der ihre Fähigkeit einschränkt, in Innovation zu investieren oder ihre Vertriebsnetze auszubauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mandeldominianz verdeckt den Proteinanstieg von Hanf

Mandelmilch wird voraussichtlich 58,16 % des Volumens im Jahr 2025 ausmachen, was ihre starken Vertriebsnetze und das Vertrauen widerspiegelt, das sie bei Verbrauchern über mehr als zwei Jahrzehnte der Kategorieentwicklung aufgebaut hat. Blue Diamonds Marke Almond Breeze, die 1998 eingeführt wurde, hat die vertikale Integration entlang ihrer Lieferkette – einschließlich Mandelorchards, Verarbeitungsanlagen und Einzelhandelspartnerschaften – erfolgreich genutzt. Dieser integrierte Ansatz hat der Marke ermöglicht, Kosteneffizienzen zu erzielen, die kleinere Wettbewerber nur schwer erreichen können, was ihre Marktposition weiter festigt.

Hanfmilch hingegen verzeichnet ein rasantes Wachstum mit einer prognostizierten jährlichen Wachstumsrate von 12,88 % bis 2031, was sie zum am schnellsten wachsenden Produkttyp in der Kategorie macht. Dieses Wachstum ist größtenteils auf ihr vollständiges Aminosäureprofil und ihren Omega-3-Fettsäuregehalt zurückzuführen, die von Verbrauchern im Bereich Leistungsernährung und klinischen Ernährungsberatern hoch geschätzt werden. Sojamilch, die einst das führende Produkt in der Kategorie war, hat sich nun stabilisiert, da einige Verbraucher sie mit gentechnisch veränderten Pflanzen assoziieren, trotz der Verfügbarkeit von Varianten ohne gentechnisch veränderte Organismen (Non-GMO). Kokosmilch bedient weiterhin Nischenmärkte, insbesondere in der kulinarischen und ethnischen Küche, aber ihr Wachstumspotenzial wird durch ihren hohen Gehalt an gesättigten Fettsäuren eingeschränkt, der im Widerspruch zu Botschaften rund um die kardiovaskuläre Gesundheit steht. Hafermilch hat derweil erheblich an Bedeutung gewonnen, insbesondere in Kaffeehauskanälen, aufgrund ihrer überlegenen Aufschäumeigenschaften. Dieser funktionale Vorteil wird von Baristas sehr hoch priorisiert, noch mehr als ihre Nährwertattribute. Darüber hinaus soll Nestlés geplante Einführung von Wunda-Erbsenmilch in Europa im Jahr 2024 die Proteinlücke auf dem Markt schließen und 7 Gramm Protein pro Portion bieten, um den Proteinbenchmark zu erfüllen, der traditionell mit Milchprodukten assoziiert wird.

Nach Geschmack: Premiumisierung treibt die Beschleunigung aromatisierter Varianten

Nicht aromatisierte Varianten machten 72,99 % der Verkäufe im Jahr 2025 aus, angetrieben durch ihre Vielseitigkeit beim Kochen, Backen und in Kaffeeanwendungen, bei denen zusätzliche Süße nicht bevorzugt wird. Aromatisierte Angebote werden jedoch bis 2031 voraussichtlich mit einer Rate von 12,70 % wachsen, unterstützt durch saisonale Produkteinführungen und die Einbeziehung funktionaler Zutaten, die Preisaufschläge von 20 % bis 30 % ermöglichen. Zum Beispiel demonstrieren Califia Farms' geplante Einführung einer Kurkuma-Ingwer-Hafermilch im Jahr 2024 und Oatlys limitierte Matcha-Variante, wie Marken Geschmack nutzen, um Produkte für Wellness-Vorteile zu positionieren, anstatt nur für Geschmacksdifferenzierung. Während Schokolade und Vanille die meistverkauften Geschmacksrichtungen im aromatisierten Segment bleiben, konzentriert sich das Wachstum zunehmend auf Botanicals, Adaptogene und proteinangereicherte Formulierungen, die auf Morgenroutinen und Erholungsanlässe nach dem Training abzielen.

Das nicht aromatisierte Segment sieht sich Kommodifizierungsdruck ausgesetzt, da der Anteil von Eigenmarken in europäischen Lebensmittelketten 35 % übersteigt und die Preissetzungsmacht von Markenherstellern verringert. Im Gegensatz dazu sichern aromatisierte Lagereinheiten (SKUs) Regalfläche durch Innovation und zeitlich begrenzte Angebote, die Einzelhändlerrisiken mindern. Diese Divergenz zeigt, dass Marken entweder ihren Marktanteil im nicht aromatisierten Segment durch Kostenführerschaft und institutionelle Verträge verteidigen oder sich in Richtung Premiumisierung im aromatisierten Segment bewegen müssen, um das Margenwachstum aufrechtzuerhalten. Unternehmen, die beide Strategien verfolgen, wie Danone, das die Massenmarktmarke Silk neben dem Premium-Angebot So Delicious verwaltet, überdenken ihre Portfolios, da die Mitte zunehmend unhaltbar wird.

Nach Verpackungstyp: Dosen stören die Vorherrschaft von Kartons

Kartons machten 67,81 % des prognostizierten Volumens im Jahr 2025 aus, unterstützt durch jahrzehntelange Investitionen in aseptische Abfüllinfrastruktur und die weitverbreitete Vertrautheit der Verbraucher mit dem Tetra-Pak-Format. Dosen verzeichnen jedoch das schnellste Wachstum unter den Verpackungstypen mit einer jährlichen Wachstumsrate von 13,28 % bis 2031. Dieses Wachstum wird durch die unbegrenzte Recyclingfähigkeit von Aluminium und seine Fähigkeit angetrieben, die Haltbarkeit bei Raumtemperatur zu verlängern, was die Kühlkettenkosten reduziert. Zum Beispiel verdeutlicht Califia Farms' geplante Expansion im Jahr 2024 in 12-Unzen-Dosen für den Einzelportions-Vertrieb in Convenience-Stores, wie dieses Format Impulskaufmöglichkeiten ermöglicht, die Kartons nicht bieten können. PET-Flaschen (Polyethylenterephthalat), die zwar für den Unterwegskonsum geeignet sind, sehen sich in Europa zunehmenden Nachhaltigkeitsherausforderungen gegenüber, wo Abgaben auf Einwegkunststoffe im Rahmen von Mandaten zur erweiterten Herstellerverantwortung steigen.

Die wichtigste strategische Erkenntnis ist, dass Verpackungsentscheidungen zunehmend den Kanalzugang beeinflussen. Kartons dominieren Lebensmittelkanäle aufgrund ihrer wirtschaftlichen Haltbarkeit bei Raumtemperatur, Dosen gewinnen in Convenience-Stores und Verkaufsautomaten an Bedeutung, und PET-Flaschen behalten ihre Relevanz in Fitnessstudios und im Reiseeinzelhandel aufgrund ihrer Wiederverschließbarkeit. Marken, die sich auf ein einziges Verpackungsformat konzentrieren, riskieren eine Kanalbindung, während diejenigen, die Multi-Format-Portfolios verwalten, mit zusätzlicher Komplexität und Margenkompression konfrontiert sind. Zum Beispiel umfasste Oatlys Restrukturierung im Jahr 2024 die Reduzierung seiner Verpackungsformate von fünf auf drei, wobei Kartons für den Einzelhandel und Dosen für Gastronomieanwendungen priorisiert wurden.

Nach Vertriebskanal: Gastronomie gewinnt durch Standardisierung im Außer-Haus-Bereich

Einzelhandelskanäle, einschließlich Supermärkte, Hypermärkte, Online-Einzelhandel und Convenience-Stores, machten 65,01 % der prognostizierten Verkäufe im Jahr 2025 aus. Dies spiegelt den Fokus der Kategorie auf lebensmittelbasierte Ursprünge und ihre Betonung der Haushaltsdurchdringung wider. Gastronomiekanäle werden jedoch bis 2031 voraussichtlich mit einer Rate von 13,02 % wachsen. Dieses Wachstum wird durch die zunehmende Akzeptanz pflanzlicher Milch in Kaffeehäusern und die Standardisierung dieser Produkte bei Hotelfrühstücken angetrieben, die pflanzliche Milch in die täglichen Routinen der Verbraucher einbetten. Zum Beispiel etablierte Starbucks' Einführung von Hafermilch in China im Jahr 2020 und die anschließende landesweite Expansion eine Konsumgewohnheit bei Millionen von Verbrauchern der Mittelschicht, die nun Nicht-Milch-Optionen in Gastronomieeinrichtungen erwarten. Ebenso verdeutlicht Marriott Internationals Verpflichtung aus dem Jahr 2024, bis 2026 in allen Häusern pflanzliche Milch anzubieten, den Wandel der Gastronomiekanäle von Nischenangeboten zu Standardpraktiken.

Innerhalb der Einzelhandelskanäle wächst der Online-Einzelhandel schneller als stationäre Geschäfte, insbesondere in der Asien-Pazifik-Region, wo E-Commerce-Plattformen wie JD.com und Tmall den Lebensmittellieferservice dominieren. Während Supermärkte und Hypermärkte weiterhin den größten Marktanteil halten, sehen sie sich Margendruck durch die zunehmende Durchdringung von Eigenmarkenprodukten ausgesetzt. Gleichzeitig erfassen Facheinzelhändler und Convenience-Stores die Nachfrage nach Premium-Produkten bzw. Impulskäufen.

Geografische Analyse

Nordamerika machte 33,56 % des prognostizierten Umsatzes im Jahr 2025 aus, angetrieben durch zwei Jahrzehnte der Kategorieentwicklung und regulatorische Klarheit nach der Leitlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) aus dem Jahr 2023, die die Verwendung des Begriffs „Milch” auf pflanzlichen Etiketten erlaubt. Es zeigen sich jedoch Anzeichen einer Marktsättigung. Die Vereinigten Staaten bleiben der größte Einzelländermarkt, aber das Wachstum verlagert sich nach Kanada und Mexiko, wo die Haushaltsdurchdringung unter 25 % liegt, verglichen mit 40 % in den Vereinigten Staaten. Mexikos wachsende Mittelschicht und die Nähe zu US-amerikanischen Lieferketten machen es zu einem attraktiven Ziel für Marken, die Volumenwachstum ohne den Margendruck reiferer Märkte anstreben.

Die Asien-Pazifik-Region wird bis 2031 voraussichtlich mit einer jährlichen Rate von 13,00 % wachsen, was sie zum am schnellsten wachsenden regionalen Markt macht. Dieses Wachstum wird durch Chinas expandierende Mittelschicht, Japans alternde Bevölkerung und Indiens hohe Laktoseintoleranzrate, die 60 % übersteigt, angetrieben. Chinas pflanzlicher Lebensmittelmarkt profitiert von staatlichen Ernährungsrichtlinien, die aus Umweltgründen einen reduzierten Tierproteinkonsum fördern. In Japan aktualisierte das Ministerium für Gesundheit, Arbeit und Soziales im Jahr 2024 die Schulmahlzeitenstandards, um Nicht-Milch-Optionen einzuschließen. Indien präsentiert ein einzigartiges Szenario, in dem hohe Laktoseintoleranz mit einer starken kulturellen Präferenz für Milch koexistiert, was zu einer Nachfrage nach laktosefreier Kuhmilch führt, die mit pflanzlichen Alternativen konkurriert. Starbucks Chinas landesweite Hafermilch-Einführung im Jahr 2024 hat Nicht-Milch-Optionen in die täglichen Routinen städtischer Verbraucher integriert und dabei ideologische Barrieren effektiv umgangen.

In Europa stellen regulatorische Rahmenbedingungen Herausforderungen für Markenstrategien dar. Das Urteil des Europäischen Gerichtshofs von 2017 verbietet pflanzlichen Produkten die Verwendung milchbezogener Begriffe und verpflichtet Unternehmen, Bezeichnungen wie Haferdrink

zu verwenden, was die Verbraucherbekanntheit verringern kann. Deutschland, das Vereinigte Königreich und die Niederlande führen bei der Haushaltsdurchdringung, während Südeuropa, einschließlich Italien, Spanien und Portugal, aufgrund stärkerer Milchtraditionen und niedrigerer Laktoseintoleranzraten zurückliegt. Der CO₂-Grenzausgleichsmechanismus der Europäischen Union, der 2026 in Kraft treten soll, wird Zölle auf Milchimporte auf Basis eingebetteter Emissionen erheben und möglicherweise einen Kostenvorteil für inländisch produzierte pflanzliche Alternativen schaffen.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf, gekennzeichnet durch das Fehlen eines dominanten Akteurs und das Vorhandensein regionaler Spezialisten neben multinationalen Unternehmen. Danone, Nestlé und Oatly halten erhebliche Regalflächen in westlichen Märkten und lassen Chancen für aufstrebende Akteure wie Ripple Foods offen, deren Erbsenprotein-Formulierung eine milchäquivalente Proteindichte zu geringeren Kosten bietet. Califia Farms' Einreichung für einen Börsengang (IPO) im Jahr 2024 spiegelt Vertrauen in die langfristige Nachfrage trotz kurzfristiger Volatilität wider, während Oatlys Restrukturierungsbemühungen – einschließlich Werksschließungen und Schuldenrefinanzierung – den Margendruck verdeutlichen, dem Marken gegenüberstehen, die schnell skaliert haben, ohne Kostenparität mit Milch zu erreichen. Vertikale Integration entwickelt sich zu einem Wettbewerbsvorteil, wobei Unternehmen wie Blue Diamond Mandelorchards und Verarbeitungsbetriebe kontrollieren und sich damit vor Rohstoffpreisschwankungen schützen, die die Margen der Wettbewerber beeinflussen. Die Patentaktivität konzentriert sich auf Bereiche wie Emulgierungs- und Anreicherungstechnologien, wobei Oatly seine Beta-Glucan-Verarbeitungsmethoden verteidigt und Nestlé 2024 Patente für die Texturierung von Erbsenprotein angemeldet hat.

Wachstumschancen konzentrieren sich auf drei Schlüsselbereiche: Standardisierung in der Gastronomie, wo Hotelketten und Schnellrestaurants pflanzliche Milch als Standardoptionen einführen; Hanf- und Haselnussproduktentwicklung, die trotz ihrer überlegenen Nährwertprofile noch untergenutzt bleibt; und Kühlkettenausbau in Schwellenmärkten, insbesondere in Südostasien und Südamerika, wo haltbare Formate Infrastrukturbeschränkungen begegnen können. Die Durchdringung von Eigenmarken in europäischen Lebensmittelmärkten signalisiert ein Kommodifizierungsrisiko für undifferenzierte Marken, während aromatisierte und proteinangereicherte Segmente durch kontinuierliche Innovation Premium-Preise aufrechterhalten. Der strategische Fokus für Unternehmen ist klar: Sie müssen entweder Kostenführerschaft durch vertikale Integration und Skalierung erreichen oder sich auf funktionale und sensorische Differenzierung konzentrieren, um Premium-Preise zu rechtfertigen und dem Wettbewerb durch Eigenmarken entgegenzuwirken.

Chancen in weißen Flecken sind in Bereichen wie der Gastronomie erkennbar, wo pflanzliche Milch zur Standardoption in Hotels und Schnellrestaurants wird. Darüber hinaus sind Hanf- und Haselnussprodukte, die überlegene Nährwertvorteile bieten, noch unterverteilt. In Schwellenmärkten wie Südostasien und Südamerika kann der Ausbau der Kühlketteninfrastruktur dazu beitragen, Vertriebsherausforderungen zu begegnen, insbesondere mit haltbaren Formaten. Unternehmen müssen entweder Kostenführerschaft durch vertikale Integration und Skalierung priorisieren oder sich auf Differenzierung in Funktionalität und sensorischen Attributen konzentrieren, um Premium-Preise aufrechtzuerhalten und die Risiken durch die wachsende Eigenmarkendurchdringung in europäischen Lebensmittelmärkten zu mindern.

Marktführer im Bereich Nicht-Milch

Danone SA

Oatly Group AB

Blue Diamond Growers

Nestlé SA

Vitasoy International Holdings Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Ripple Foods führte seine biologische pflanzliche Milch in den Varianten Original und Vanille ein und bietet 5 % Protein pro Portion aus Erbsenprotein. Das Produkt, das mit fünf oder weniger einfachen, allergenfreien Zutaten und ohne Gummis oder Öle formuliert ist, begegnet der wachsenden Nachfrage nach nahrhaften, sauber etikettierten Milchalternativen und ist bei ausgewählten Einzelhändlern in den Vereinigten Staaten erhältlich.

- April 2025: Danone führte Silk Protein ein, eine proteinreiche pflanzliche Milchalternative mit 13 Gramm vollständigem Protein pro Portion. Dieses Produkt bietet 50 % mehr Protein als Kuhmilch bei gleichzeitig 50 % weniger Zucker und zielt darauf ab, eine Marktlücke zu schließen und das Interesse an pflanzlichen Milchprodukten zu erneuern.

- Mai 2024: Lactalis Canada hat Enjoy eingeführt, eine proteinreiche, ungesüßte pflanzliche Milchreihe, die in seiner neu umgebauten veganen Anlage in Sudbury produziert wird, und stärkt damit sein Portfolio an Milchalternativen, unterstützt ESG- und Klimaziele und nutzt den schnell wachsenden pflanzlichen Getränkemarkt in Kanada.

Umfang des globalen Berichts über den Markt für Nicht-Milch

Der Markt für Nicht-Milch umfasst pflanzliche Alternativen zu herkömmlicher Kuhmilch, hergestellt aus Quellen wie Soja, Mandeln, Hafer, Kokos, Reis und Erbsen. Diese Getränke sind darauf ausgelegt, die Textur und das Nährwertprofil von Milch zu replizieren, angetrieben durch Faktoren wie die wachsende Akzeptanz von Veganismus, Laktoseintoleranz, Nachhaltigkeitsbedenken und gesundheitsorientierte Verbraucherpräferenzen. Der Markt ist segmentiert nach Produkttyp, einschließlich Hafermilch, Hanfmilch, Haselnussmilch, Sojamilch, Mandelmilch, Kokosmilch und Cashewmilch; nach Geschmack, kategorisiert als aromatisiert und nicht aromatisiert; nach Verpackungstyp, einschließlich Polyethylenterephthalat (PET)-Flaschen, Dosen, Kartons und sonstige; nach Vertriebskanal, unterteilt in Gastronomie und Einzelhandel, wobei der Einzelhandel weiter in Convenience-Stores, Facheinzelhändler, Supermärkte und Hypermärkte, Online-Einzelhandel und sonstige unterteilt ist; und nach Geografie, abdeckend Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika. Die Marktgröße wurde in Wert in USD und Volumen in Litern für alle oben genannten Segmente ermittelt.

| Hafermilch |

| Hanfmilch |

| Haselnussmilch |

| Sojamilch |

| Mandelmilch |

| Kokosmilch |

| Cashewmilch |

| Aromatisiert |

| Nicht aromatisiert |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Hypermärkte | |

| Online-Einzelhandel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hafermilch | |

| Hanfmilch | ||

| Haselnussmilch | ||

| Sojamilch | ||

| Mandelmilch | ||

| Kokosmilch | ||

| Cashewmilch | ||

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Convenience-Stores | |

| Facheinzelhändler | ||

| Supermärkte und Hypermärkte | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/pflanzlichen Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder nicht-milchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Produktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Nicht-Milch-Butter - Nicht-Milch-Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesunder nicht-milchbasierter Ersatz für normale Butter.

- Nicht-Milch-Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-Milch-Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt typischerweise als Ersatz für normales Speiseeis für diejenigen, die keine tierischen Produkte oder tierisch gewonnene Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch sind in Ostasien und dem Nahen Osten seit Jahrhunderten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unkultivierte Butter | Diese Art von Butter ist eine, die in keiner Weise verarbeitet wurde. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, seine Emulgierung sowie die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18 % Fett. Es ist eine einzelne Rahmschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettanteil als Einfachrahm (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-Milch-Butter / Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Nicht-Milch-Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Gastronomie | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezieht sich auf Supermärkte, Hypermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht krümeliger, schimmelgereifter Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Haltbar bei Raumtemperatur | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktbelieferung des Einzelhandels (Direct Store Delivery) ist der Prozess im Supply-Chain-Management, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen