Größe und Marktanteil des US-amerikanischen Markts für pflanzliche Milch

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

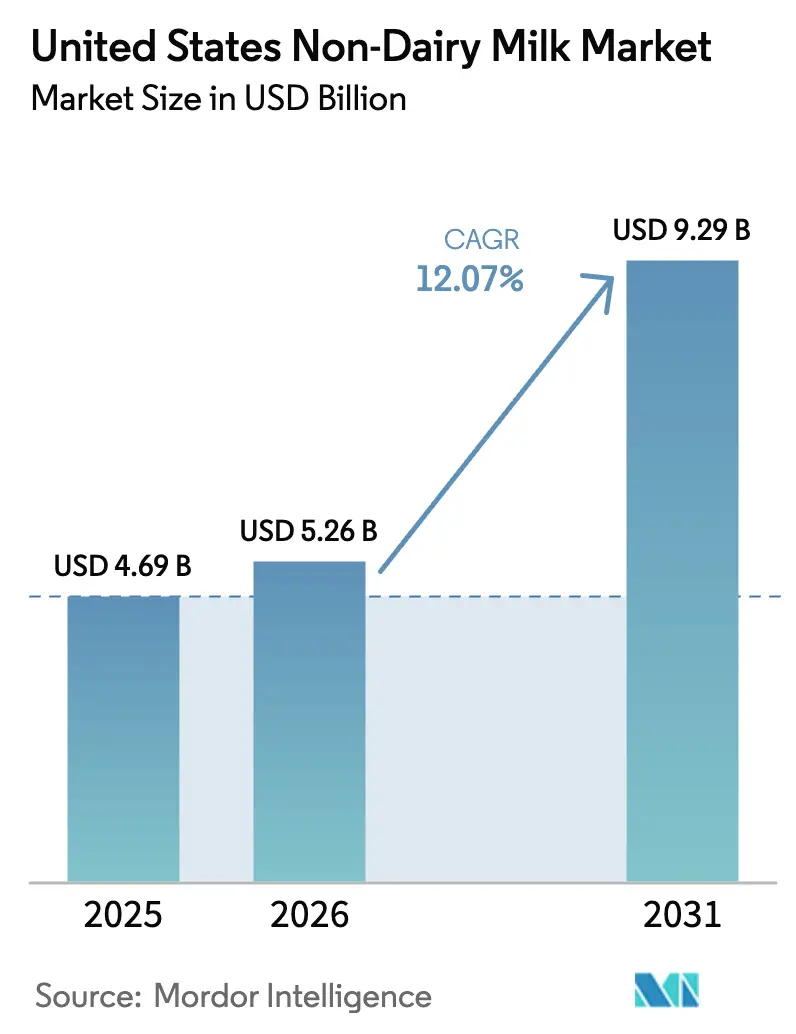

| Marktgröße im Basisjahr (2025) | 4.69 Milliarden US-Dollar |

| Marktgröße (2026) | 5.26 Milliarden US-Dollar |

| Marktgröße (2031) | 9.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.07% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Markts für pflanzliche Milch von Mordor Intelligence

Die Größe des US-amerikanischen Markts für pflanzliche Milch wurde im Jahr 2025 auf 4,69 Milliarden USD geschätzt und soll von 5,26 Milliarden USD im Jahr 2026 auf 9,29 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 12,07 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch regulatorische Klarheit unterstützt, die es pflanzlichen Getränken ermöglicht, als Milch

gekennzeichnet zu werden, was das Vertrauen und die Vertrautheit der Verbraucher stärkt. Darüber hinaus sind die hohe Prävalenz von Laktoseintoleranz, die 36 % der nationalen Bevölkerung betrifft, sowie ein wachsendes Gesundheits- und Wellnessbewusstsein unter jüngeren Bevölkerungsgruppen wesentliche Nachfragetreiber. Die Marktexpansion wird zusätzlich durch Fortschritte bei Barista-tauglichen Formulierungen angetrieben, die eine nahtlose Integration in die Kaffeeanwendungen im Gastronomiebereich gewährleisten und sowohl die Erwartungen der Verbraucher als auch der Unternehmen erfüllen. Innovationen bei der Proteinanreicherung verbessern weiterhin das Nährwertprofil pflanzlicher Milch, während die Einführung vielfältiger Geschmacksrichtungen auf die Vorlieben verschiedener ethnischer Gruppen eingeht und die Attraktivität dieser Produkte verbreitert. Auf der Angebotsseite haben Verbesserungen in der aseptischen Verarbeitungstechnologie die Haltbarkeit der Produkte verlängert, während umweltfreundliche Verpackungslösungen den ökologischen Fußabdruck von pflanzlicher Milch reduziert haben. Diese Entwicklungen haben das Vertrauen der Einzelhändler gestärkt und sie dazu veranlasst, ein breiteres Sortiment anzubieten. Darüber hinaus minimiert die oligopolistische Struktur des Markts einen aggressiven Preiswettbewerb und ermöglicht es führenden Marken, Ressourcen für Nachhaltigkeitsinitiativen und gezielte Marketingkampagnen einzusetzen. Dieser strategische Fokus hat eine stärkere Durchdringung von pflanzlichen Milchprodukten in regulären Lebensmittelgeschäften und im Außer-Haus-Konsum ermöglicht und ihre Marktposition weiter gefestigt.

Wichtigste Erkenntnisse des Berichts

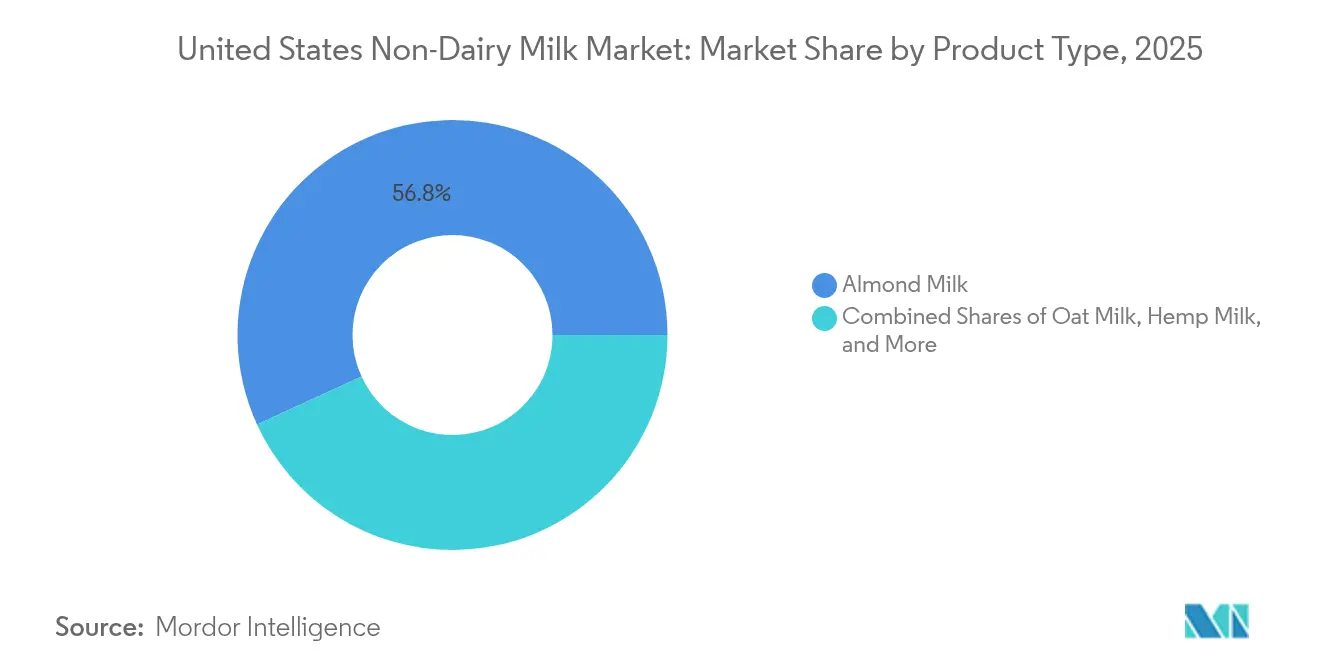

- Nach Produktart führte Mandelmilch mit einem Marktanteil von 56,83 % am Markt für pflanzliche Milch im Jahr 2025, während Hanfmilch bis 2031 mit der schnellsten CAGR von 13,33 % wächst.

- Nach Geschmack machten nicht aromatisierte Formulierungen im Jahr 2025 73,12 % der Marktgröße des Markts für pflanzliche Milch aus; aromatisierte Varianten expandieren bis 2031 mit einer CAGR von 12,74 %.

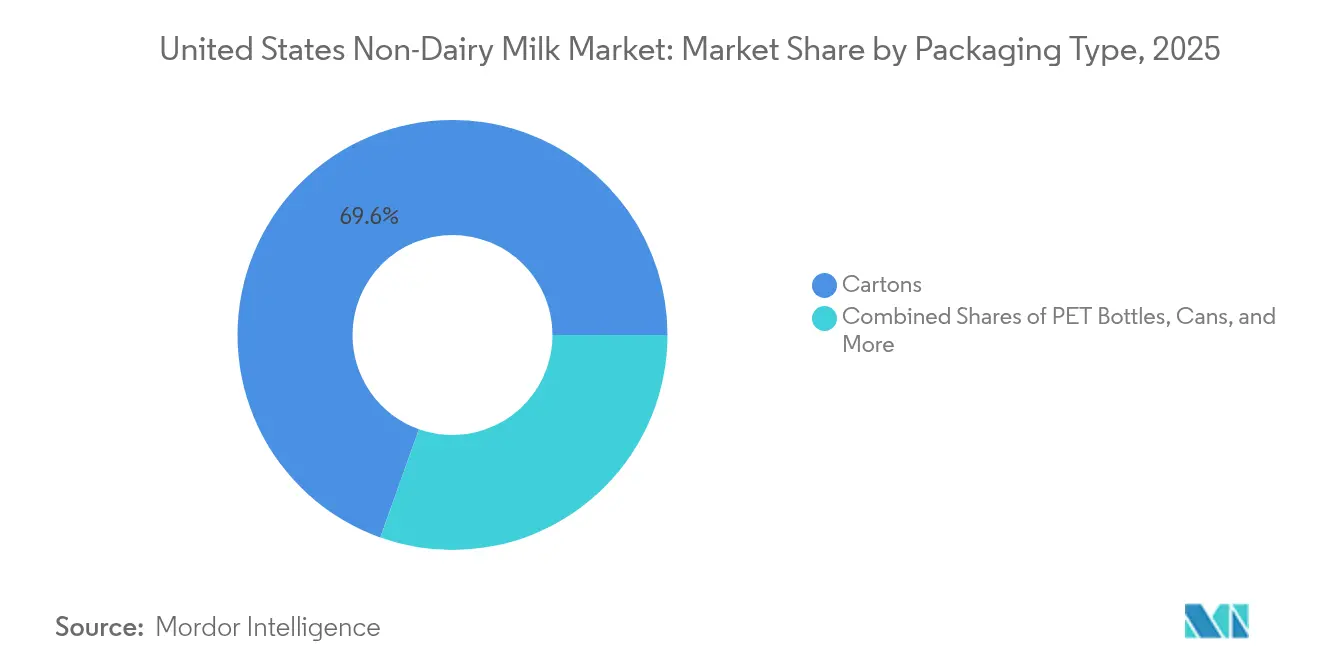

- Nach Verpackungsart hielten Kartons im Jahr 2025 einen Umsatzanteil von 69,55 %, während Dosen mit der höchsten CAGR von 12,55 % für 2026–2031 aufwarten.

- Nach Vertriebskanal hielten Handelskanäle im Jahr 2025 einen Anteil von 67,54 %, und der Außer-Haus-Konsum wächst bis 2031 mit einer CAGR von 12,96 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Markt für pflanzliche Milch

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Laktoseintoleranz unter US-amerikanischen Verbrauchern erhöht die Nachfrage nach pflanzlicher Milch | +2.8% | National, mit höheren Konzentrationen im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Größeres Bewusstsein für Milchallergien und Ernährungseinschränkungen treibt die Übernahme pflanzlicher Milch voran | +2.1% | National, mit frühen Gewinnen in Kalifornien, New York und Texas | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Veganismus und pflanzlicher Lebensstile beeinflusst die Verbraucherpräferenzen | +1.9% | Städtische Zentren, insbesondere städtische Gebiete an der Westküste und im Nordosten | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich des Tierwohls fördern den Wechsel zu pflanzlichen Alternativen | +1.4% | National, mit stärkerem Einfluss in Universitätsstädten und städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Erweiterte Vielfalt an Geschmacksrichtungen und Formaten | +1.7% | National, mit Premiumsegmenten in wohlhabenden vorstädtischen Märkten | Mittelfristig (2–4 Jahre) |

| Produkteinführungen für Nischen- und ethnische Ernährungspräferenzen | +1.3% | Diverse städtische Gebiete, hispanische und asiatisch-amerikanische Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Laktoseintoleranz treibt die Marktexpansion voran

Laktoseintoleranz ist eine weit verbreitete Erkrankung unter amerikanischen Erwachsenen, die maßgeblich durch genetische Veranlagung verschiedener ethnischer Gruppen beeinflusst wird. Dies hat zu einer steigenden Nachfrage nach pflanzlichen Alternativen geführt, da Verbraucher nach Produkten suchen, die ihren Ernährungsbedürfnissen gerecht werden. Für viele Menschen wird pflanzliche Milch mit zunehmendem Alter von einer Lifestyle-Entscheidung zur Notwendigkeit. Forschungsergebnisse belegen, dass sich die Symptome der Laktosemalabsorption mit der Zeit entwickeln oder verschlechtern können, was die Verbraucherbasis auf Personen ohne formale Diagnose ausweitet. Dieser biologische Faktor sorgt für eine stetige Nachfrage nach pflanzlichen Produkten und bietet dem Markt Stabilität, auch in wirtschaftlich schwierigen Zeiten. Darüber hinaus hat die Anerkennung der Laktoseintoleranz durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) als echtes Gesundheitsanliegen Unternehmen dabei geholfen, ihre Produkte effektiver zu positionieren und gleichzeitig das Bewusstsein und das Verständnis der Verbraucher zu stärken. Die Prävalenz der Laktoseintoleranz ist eng mit der Familiengeschichte und dem ethnischen Hintergrund verbunden. In den Vereinigten Staaten sind etwa 15 % der kaukasischen Erwachsenen und 85 % der afroamerikanischen Erwachsenen betroffen. Die Erkrankung ist auch unter Personen asiatischer, hispanischer, indianischer und jüdischer Abstammung weit verbreitet [1]Quelle: Amerikanisches Kollegium für Gastroenterologie, Übersicht zur Laktoseintoleranz,

gi.org.

Trends bei Gesundheitsbewusstsein und Proteinanreicherung

Das Interesse der Verbraucher am Proteinkonsum wächst weiterhin, wobei 71 % der Amerikaner aktiv versuchen, ihre Proteinaufnahme zu erhöhen, wie die Umfrage zu Lebensmitteln und Gesundheit 2024 des Internationalen Rates für Lebensmittelinformation hervorhebt [2]Quelle: Internationaler Rat für Lebensmittelinformation, "Umfrage zu Lebensmitteln und Gesundheit 2024," ific.org. Diese steigende Nachfrage treibt Fortschritte bei pflanzlichen Milchformulierungen voran, insbesondere bei Hanf- und Erbsenproteinvarianten, die für ihre Fähigkeit geschätzt werden, vollständige Aminosäureprofile bereitzustellen. Als Reaktion darauf verbessern die Hersteller ihr Angebot, indem sie diese Produkte mit zusätzlichen Nährstoffen anreichern, mit dem Ziel, funktionelle Getränke zu schaffen, die den Nährwertvorteilen von Kuhmilch möglichst nahe kommen. Die Betonung von Protein ist nicht länger auf Fitnessbegeisterte beschränkt; sie spricht nun ein breiteres Publikum an, einschließlich älterer Menschen, die auf die Erhaltung ihrer Muskelgesundheit bedacht sind, und Eltern, die für ihre Kinder nahrhafte Entscheidungen priorisieren. Regulatorische Rahmenbedingungen unter der Aufsicht der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) spielen eine entscheidende Rolle dabei sicherzustellen, dass Anreicherungsaussagen korrekt sind und etablierten Ernährungsstandards entsprechen.

Übernahme eines veganen Lebensstils beschleunigt das Kategoriewachstum

Die Übernahme pflanzlicher Lebensstile gewinnt unter jüngeren Bevölkerungsgruppen an Dynamik, wobei die Generation Z als wichtiger Treiber von Verbrauchstrends hervorsticht, die sich auf ökologische Nachhaltigkeit und ethische Werte konzentrieren. Dieser generationelle Wandel dürfte ein anhaltendes Marktwachstum unterstützen, da diese Verbraucher ihre Präferenzen voraussichtlich beibehalten werden, wenn sie in Phasen höherer Einkommenserzielung eintreten. Soziale Medien spielen eine bedeutende Rolle bei der Förderung pflanzlicher Botschaften und ermöglichen eine schnelle und weitreichende Verbreitung, die traditionelle Marketingmethoden nicht so leicht replizieren können. Dieser Trend geht über den individuellen Konsum hinaus und beeinflusst das Kaufverhalten von Haushalten, da jüngere Familienmitglieder zunehmend für pflanzliche Alternativen eintreten. Darüber hinaus tragen betriebliche Nachhaltigkeitsinitiativen in der Gastronomie und im Einzelhandel zu diesem Wachstum bei, indem sie die Produktzugänglichkeit verbessern und normalisierte Konsumgewohnheiten fördern. Laut dem Institut für gute Lebensmittel (Good Food Institute) kauften 59 % der US-amerikanischen Haushalte im Jahr 2024 pflanzliche Lebensmittel, eine Zahl, die mit dem Vorjahr übereinstimmt [3]Quelle: Institut für gute Lebensmittel, US-amerikanische Einzelhandelsmarkteinblicke für die pflanzliche Industrie,

gfi.org.

Geschmacksinnovation zielt auf ethnische und Nischenpräferenzen ab

Die Produktentwicklung wird zunehmend darauf ausgerichtet, die einzigartigen Ernährungspräferenzen spezifischer kultureller Gruppen zu erfüllen. So hat beispielsweise Kokosmilch unter hispanischen Gemeinschaften wachsende Akzeptanz gefunden, während Reismilch bei asiatisch-amerikanischen Verbrauchern stark ankommt. Durch die Konzentration auf diese spezifischen Präferenzen sind Marken in der Lage, Premium-Preisstrategien umzusetzen und eine starke Kundenbindung innerhalb dieser demografischen Segmente aufzubauen. Darüber hinaus erzeugen Innovationen in Form von saisonalen und limitierten Geschmacksrichtungen nicht nur ein Gefühl der Dringlichkeit für Käufe, sondern ermutigen die Verbraucher auch, neue Produkte auszuprobieren. Diese Strategie spiegelt ein tiefes Verständnis der Marktdynamik wider und geht über generische Einheitsformulierungen hinaus, um Lösungen zu liefern, die besser auf die Bedürfnisse der Verbraucher abgestimmt sind. Die Einhaltung regulatorischer Anforderungen bleibt jedoch von entscheidender Bedeutung, da die Anforderungen je nach Zutaten und Geschmacksprofilen variieren. Unternehmen müssen die Richtlinien der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) für Zusatzstoffgenehmigungen und Kennzeichnung sorgfältig einhalten, um die Compliance sicherzustellen und das Vertrauen der Verbraucher zu erhalten.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höherer Preis als bei Kuhmilch | -2.4% | National, mit stärkeren Auswirkungen in preissensiblen ländlichen und vorstädtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Barrieren bei Geschmack und Mundgefühl | -1.8% | National, mit höherem Widerstand in traditionellen milchwirtschaftlich geprägten Regionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit bestimmter Formate pflanzlicher Milch | -1.2% | National, mit größeren Auswirkungen in Regionen mit begrenzter Kühlketteninfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis gegenüber Lebensmittelzusatzstoffen, Stabilisatoren, Gummen und Emulgatoren | -1.5% | National, mit stärkerem Einfluss in gesundheitsbewussten und auf Bio-Produkte ausgerichteten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag stellt eine Herausforderung für die Marktdurchdringung dar

Pflanzliche Milchalternativen werden häufig zu deutlich höheren Preisen als herkömmliche Kuhmilch angeboten, was für preissensible Verbraucher Erschwinglichkeitsprobleme schafft und die Reichweite des Markts bei einkommensschwachen Gruppen einschränkt. Dieser höhere Preis ist in erster Linie auf kleinere Produktionsmaßstäbe, spezialisierte Verarbeitungsanforderungen und Zutatenkosten zurückzuführen, die die der traditionellen Milchprodukte übersteigen. Wirtschaftliche Belastungen wie Inflation und steigende Lebensmittelkosten verstärken diese Erschwinglichkeitsbedenken zusätzlich, insbesondere für Familien mit mehreren Kindern, die erhebliche Mengen an Milch konsumieren. Einzelhändler positionieren pflanzliche Alternativen häufig in Premiumsektionen, was ihr Image als Luxusartikel eher denn als alltägliche Grundnahrungsmittel verstärkt. In bestimmten Segmenten wie Hafermilch ist der Preisunterschied jedoch aufgrund von Skaleneffekten weniger ausgeprägt geworden, was Möglichkeiten zur Kostensenkung durch höhere Produktionsvolumina und verbesserte Herstellungsprozesse aufzeigt.

Akzeptanz bei Geschmack und Textur bleibt unbeständig

Die Verbraucherakzeptanz variiert erheblich zwischen den Produktkategorien, wobei Geschmack und Mundgefühl weiterhin große Herausforderungen für eine breite Übernahme darstellen. Dies zeigt sich besonders bei Kaffeeanwendungen, wo die Dampfeigenschaften von Kuhmilch nach wie vor unerreicht sind und ein cremigeres und konsistenteres Erlebnis bieten. Während laufende Formulierungsanstrengungen darauf abzielen, die cremige Textur und das neutrale Geschmacksprofil von Kuhmilch zu replizieren, nehmen viele Verbraucher bei Alternativen noch Nachgeschmäcker oder eine dünnere Konsistenz wahr, was ihre Gesamtzufriedenheit mindern kann. Diese Herausforderungen werden bei Koch- und Backanwendungen noch ausgeprägter, wo die funktionalen Eigenschaften von Milchalternativen häufig hinter den Erwartungen zurückbleiben und ihre Vielseitigkeit einschränken sowie die Wahrscheinlichkeit von Wiederkäufen verringern. Generationspräferenzen spielen ebenfalls eine Rolle, da ältere Verbraucher tendenziell widerstandsfähiger gegenüber Geschmacksvariationen sind, während jüngere Bevölkerungsgruppen im Allgemeinen offener und anpassungsfähiger gegenüber alternativen Geschmacksprofilen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktart: Hanfinnovation fordert die Dominanz der Mandelmilch heraus

Mandelmilch führt den Markt weiterhin mit einem bedeutenden Anteil von 56,83 % im Jahr 2025 an, was ihre weite Akzeptanz und Beliebtheit bei den Verbrauchern widerspiegelt. Unterdessen entwickelt sich Hanfmilch zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 13,33 % bis 2031. Dieses Wachstum verdeutlicht einen bemerkenswerten Wandel in den Verbraucherpräferenzen hin zu nährstoffdichten Alternativen. Die Attraktivität der Hanfmilch liegt in ihrem überlegenen Proteingehalt und Omega-3-Fettsäureprofil, das bei gesundheitsbewussten Personen Anklang findet, die funktionalen Nutzen suchen, der über den einfachen Ersatz von Kuhmilchprodukten hinausgeht. Dieser Trend unterstreicht die sich wandelnden Prioritäten der Verbraucher, die sich in ihren Ernährungsentscheidungen zunehmend auf Gesundheit und Wellness konzentrieren.

Hafermilch gewinnt ebenfalls erheblich an Bedeutung, angetrieben durch strategische Partnerschaften mit Kaffeehäusern und die Entwicklung Barista-tauglicher Formulierungen, die der wachsenden Nachfrage nach pflanzlichen Optionen in Getränken gerecht werden. Sojaholzmilch hingegen verzeichnet trotz ihrer langjährigen Präsenz auf dem Markt ein nachlassendes Interesse. Kokosmilch bedient weiterhin Nischenanwendungen, insbesondere in ethnischen Küchen und beim Backen, und verzeichnet ein stetiges, wenngleich bescheidenes Wachstum. Darüber hinaus nehmen Cashew- und Haselnussmilchvarianten eine Premiumposition auf dem Markt ein und sprechen eine kleinere, aber treue Verbraucherbasis an, die ihren einzigartigen Geschmack und ihre Qualität schätzt.

Nach Geschmack: Premiumisierung treibt die Beschleunigung des aromatisierten Segments voran

Es wird erwartet, dass nicht aromatisierte Varianten im Jahr 2025 einen bedeutenden Marktanteil von 73,12 % ausmachen werden, was ihre Attraktivität als vielseitige Optionen für eine breite Palette von Anwendungen unterstreicht. Diese Präferenz hebt die Praktikabilität und Anpassungsfähigkeit nicht aromatisierter Produkte hervor, die auf unterschiedliche Verbraucherbedürfnisse eingehen. Gleichzeitig gewinnt das aromatisierte Segment an Dynamik und soll bis 2031 mit einer robusten CAGR von 12,74 % wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach Premiumprodukten angetrieben, da Verbraucher zunehmend einzigartige und verbesserte Geschmackserlebnisse suchen. Vanille und Schokolade dominieren weiterhin als beliebteste aromatisierte Optionen, während saisonale und limitierte Varianten ein Gefühl der Dringlichkeit erzeugen und Probierankäufe fördern.

Die Expansion des aromatisierten Segments spiegelt auch einen Wandel im Verbraucherverhalten wider, insbesondere unter jüngeren Bevölkerungsgruppen, die pflanzliche Milch nicht nur als Milchalternative betrachten, sondern als Lifestyle-Entscheidung. Diese Verbraucher sind bereit, einen Aufpreis für Produkte zu zahlen, die ihren Geschmackspräferenzen und Lifestyle-Aspirationen entsprechen. Darüber hinaus entwickeln sich ungesüßte aromatisierte Optionen zu einer beliebten Wahl bei gesundheitsbewussten Personen. Diese Produkte bieten ein Gleichgewicht zwischen Geschmacksvielfalt und Gesundheitserwägungen und bedienen diejenigen, die zugesetzten Zucker vermeiden möchten, aber trotzdem vielfältige Geschmacksprofile genießen wollen.

Nach Verpackungsart: Nachhaltigkeitsbedenken treiben Doseninnovation voran

Es wird erwartet, dass Kartons im Jahr 2025 den Verpackungsmarkt dominieren werden, mit einem bedeutenden Anteil von 69,55 %. Diese Dominanz ist auf ihre gut etablierten Lieferketten und die Vertrautheit zurückzuführen, die sie den Verbrauchern bieten. Kartons sind seit langem eine bevorzugte Wahl aufgrund ihrer Praktikabilität und weiten Verfügbarkeit, was sie zu einem Standardprodukt in der Verpackungsindustrie macht. Andererseits entwickeln sich Dosen zum am schnellsten wachsenden Verpackungsformat mit einer prognostizierten CAGR von 12,55 % bis 2031. Dieses Wachstum wird maßgeblich durch zunehmende Nachhaltigkeitsbemühungen und die wachsende Beliebtheit des Konsums unterwegs angetrieben. Die Recyclingfähigkeit von Dosen und ihr im Vergleich zu mehrschichtigen Kartons geringerer ökologischer Fußabdruck machen sie zu einer attraktiven Option für umweltbewusste Verbraucher, die bereit sind, in nachhaltige Alternativen zu investieren.

Während PET-Flaschen weiterhin eine Rolle in Convenience-Kanälen spielen, wird ihr Wachstumspotenzial durch zunehmende Umweltbedenken eingeschränkt. Diese Flaschen stehen in der Kritik für ihren Beitrag zum Plastikabfall, was zu einem Wandel in den Verbraucherpräferenzen hin zu umweltfreundlicheren Verpackungslösungen geführt hat. Die sich wandelnde Verpackungslandschaft spiegelt ein breiteres Bewusstsein unter den Verbrauchern für die Umweltauswirkungen von Verpackungsmaterialien wider, das über das Produkt selbst hinausgeht. Dieser Wandel unterstreicht die wachsende Bedeutung von Nachhaltigkeit bei der Beeinflussung von Kaufentscheidungen und der Gestaltung der Zukunft der Verpackungsindustrie.

Nach Vertriebskanal: Integration in die Gastronomie beschleunigt das Wachstum im Außer-Haus-Konsum

Es wird erwartet, dass Handelskanäle im Jahr 2025 einen dominanten Marktanteil von 67,54 % behalten werden. Dies ist maßgeblich auf ihre gut etablierten Einzelhandelsnetzwerke und die eingefahrenen Einkaufsgewohnheiten der Verbraucher zurückzuführen. Diese Kanäle dienen weiterhin als zuverlässige Möglichkeit zur Verteilung pflanzlicher Produkte und gewährleisten Zugänglichkeit und Bequemlichkeit für die Kunden. Unterdessen entwickelt sich das Segment des Außer-Haus-Konsums zu einem bedeutenden Wachstumsbereich mit einer prognostizierten CAGR von 12,96 % bis 2031. Dieses Wachstum wird durch die zunehmende Übernahme pflanzlicher Alternativen in Kaffeehäusern und ihre Integration in den Gastronomiebereich angetrieben.

Die Expansion von SunOptaas Dream Oatmilk Barista auf 6.700 Standorte unterstreicht die strategische Bedeutung des Außer-Haus-Konsumkanals für die Markensichtbarkeit und das Verbraucherengagement. Kaffeehäuser bieten Verbrauchern insbesondere die Möglichkeit, pflanzliche Produkte in vertrauten Umgebungen auszuprobieren, beispielsweise in Lattes oder anderen Getränken, was häufig zu nachfolgenden Einzelhandelskäufen für den Heimkonsum anregt. Im Gastronomiebereich erfordert die Übernahme pflanzlicher Alternativen maßgeschneiderte Formulierungen, die den Anforderungen von Geräten im gewerblichen Einsatz und Hochvolumenbetrieben konstant gerecht werden und Qualität und Zuverlässigkeit für die Endnutzer sicherstellen.

Geografische Analyse

Der Markt für pflanzliche Milch in den Vereinigten Staaten zeigt klare regionale Unterschiede, die durch Demografie, kulturelle Präferenzen und wirtschaftliche Faktoren geprägt sind. Kalifornien nimmt eine Führungsrolle ein, angetrieben durch eine gesundheitsbewusste Bevölkerung, Umweltbewusstsein und vielfältige ethnische Gemeinschaften mit einer Geschichte des Konsums pflanzlicher Alternativen. Dem Nordosten folgt dicht dahinter, unterstützt durch städtische Bevölkerungen und höhere verfügbare Einkommen, die Premiumprodukte zugänglicher machen. Texas verzeichnet unterdessen ein schnelles Wachstum dank seiner wachsenden hispanischen Bevölkerung, die Kokos- und reisbasierte Optionen bevorzugt, was Möglichkeiten für kulturell angepasste Produkte schafft. Im Gegensatz dazu nimmt der Südosten pflanzliche Milch langsamer an, birgt jedoch erhebliches Wachstumspotenzial, da das Bewusstsein wächst und die Distribution über städtische Gebiete hinaus ausgeweitet wird.

Die Dynamik der Lieferkette spielt ebenfalls eine entscheidende Rolle bei der Gestaltung des Markts. Die Mandelproduktion Kaliforniens bietet Kostenvorteile für Mandelmilch, wirft jedoch Bedenken hinsichtlich des Wasserverbrauchs auf, insbesondere während Dürreperioden. Der Mittlere Westen profitiert von seiner starken landwirtschaftlichen Basis, die die Haferproduktion unterstützt und potenzielle Kosteneffizienzen für die Herstellung und den Vertrieb von Hafermilch bietet. Während die regulatorische Compliance landesweit unter den Richtlinien der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) einheitlich ist, können lokale Gesundheitsbehörden zusätzliche Anforderungen für Gastronomie-Anwendungen stellen. Klimafaktoren beeinflussen auch die Beschaffung von Zutaten und Transportkosten, wobei regionale Produktionsstandorte entstehen, um lokale Märkte besser zu bedienen und die Effizienz zu verbessern.

Konsum- und Verbrauchsmuster in städtischen und ländlichen Gebieten verdeutlichen weitere Unterschiede. Städtische Gebiete konsumieren 2–3 Mal mehr pflanzliche Milch als ländliche Regionen, wo Milchwirtschaftstraditionen und Preissensibilität weiterhin Hindernisse für die Übernahme darstellen. Universitätsstädte zeichnen sich als Gebiete mit hoher Nachfrage aus, angetrieben durch jüngere Bevölkerungsgruppen mit einer Präferenz für pflanzliche Optionen. Diese geografischen Erkenntnisse unterstreichen die Notwendigkeit gezielter Strategien, die regionale Präferenzen, wirtschaftliche Bedingungen und kulturelle Faktoren berücksichtigen, anstatt sich auf einen einheitlichen nationalen Ansatz zur Marktexpansion zu stützen.

Wettbewerbslandschaft

Der US-amerikanische Markt für pflanzliche Milch wird von wenigen wichtigen Akteuren dominiert, was eine oligopolistische Struktur aufzeigt, bei der etablierte Unternehmen ihre Größe, Vertriebsnetzwerke und Markenstärke nutzen, um einen Wettbewerbsvorteil zu erhalten. Führende Marken verfolgen einzigartige Strategien, um sich abzuheben – Oatly betont Nachhaltigkeit und Barista-taugliche Produkte, während Danones Marke Silk sich auf Nährwertvorteile und weite Verfügbarkeit durch starke Einzelhandelspartnerschaften konzentriert. Blue Diamond Growers nutzt seine vertikal integrierten Mandelverarbeitungsbetriebe, um Kosteneffizienzen zu erzielen und Qualitätsstandards aufrechtzuerhalten, die kleinere Wettbewerber nur schwer erfüllen können. Der Markt erlebt auch einen Wandel hin zu Produkten mit sauberer Kennzeichnung, nachhaltiger Verpackung und funktionaler Ernährung, die Marken dabei helfen, Premiumpreise zu erzielen und das Vertrauen der Verbraucher aufzubauen.

Es gibt erhebliche Wachstumsmöglichkeiten in Bereichen wie ethnisch spezifischen Formulierungen, proteinangereicherten Optionen und Nischenanwendungen wie der Säuglingsernährung. Obwohl regulatorische Hürden in diesen Segmenten eine Herausforderung darstellen können, bieten sie auch erhebliche Belohnungen für Unternehmen, die sie erfolgreich navigieren. Innovationen in der Verarbeitungstechnologie sind ein weiterer Schwerpunkt, wobei Unternehmen daran arbeiten, den Geschmack zu verbessern, die Haltbarkeit zu verlängern und die Produktionskosten zu senken. Investitionen in proprietäre Formulierungen und fortschrittliche Fertigungstechniken helfen Unternehmen, starke Wettbewerbsvorteile in diesem sich entwickelnden Markt aufzubauen.

Die sich ändernde regulatorische Landschaft der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) prägt die Marktdynamik und bietet sowohl Chancen als auch Herausforderungen. Klarere Kennzeichnungsrichtlinien sollen das Marktwachstum durch mehr Transparenz für Verbraucher unterstützen. Gleichzeitig erfordern strengere Nährwertstandards von Unternehmen Investitionen in die Neuformulierung von Produkten und die Sicherstellung der Compliance. Diese Anforderungen begünstigen tendenziell größere Akteure mit den Ressourcen zur Bewältigung regulatorischer Komplexitäten und verschaffen ihnen einen Vorteil bei der Aufrechterhaltung der Marktführerschaft.

Marktführer der US-amerikanischen Branche für pflanzliche Milch

Blue Diamond Growers

Danone SA

Califia Farms LLC

Oatly Group AB

Ripple Foods PBC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Califia Farms übernahm Uproot Inc., ein Unternehmen für nachhaltige Verpackungstechnologie, für einen nicht offengelegten Betrag, um Umweltinitiativen voranzutreiben und Verpackungsabfälle in seinem Produktportfolio zu reduzieren. Diese Übernahme demonstriert das Engagement der Branche für Nachhaltigkeit über die Produktzutaten hinaus und positioniert Califia Farms für einen Wettbewerbsvorteil in umweltbewussten Marktsegmenten.

- Juni 2024: SunOpta gab eine Erweiterung seiner Anlage in Modesto, Kalifornien im Wert von 26 Millionen USD bekannt und sicherte sich Vertriebsvereinbarungen für 6.700 Einzelhandelsstandorte für Dream Oatmilk Barista-Produkte. Die Erweiterung erhöht die Produktionskapazität um 40 % und stärkt SunOptaas Position im schnell wachsenden Gastronomiesegment.

- März 2024: MALK Organics weitete den Vertrieb von natürlichen Spezialkanälen auf konventionelle Lebensmittelgeschäfte aus und sicherte sich Regalfläche in über 2.000 Standorten, darunter Kroger und Whole Foods Market. Die Erweiterung stellt eine strategische Verschiebung hin zur Durchdringung des Massenmarkts für die Premium-Bio-Marke dar.

Berichtsumfang des US-amerikanischen Markts für pflanzliche Milch

Mandelmilch, Cashewmilch, Kokosmilch, Hanfmilch, Hafermilch, Sojaholzmilch sind als Segmente nach Produktart abgedeckt. Handelskanal, Außer-Haus-Konsum sind als Segmente nach Vertriebskanal abgedeckt.| Hafermilch |

| Hanfmilch |

| Haselnussmilch |

| Sojaholzmilch |

| Mandelmilch |

| Kokosmilch |

| Cashewmilch |

| Aromatisiert |

| Nicht aromatisiert |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstige |

| Außer-Haus-Konsum | |

| Handelskanal | Convenience-Stores |

| Fachhandel | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige |

| Nach Produktart | Hafermilch | |

| Hanfmilch | ||

| Haselnussmilch | ||

| Sojaholzmilch | ||

| Mandelmilch | ||

| Kokosmilch | ||

| Cashewmilch | ||

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Verpackungsart | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Handelskanal | Convenience-Stores | |

| Fachhandel | ||

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstige | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder nichtmilchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Produktentwicklungskategorie funktioneller und spezieller Getränke weltweit.

- Pflanzliche Butter - Pflanzliche Butter ist eine vegane Butteralternative, die aus einer Mischung aus pflanzlichen Ölen hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutenintoleranz ist pflanzliche Butter ein gesunder nichtmilchbasierter Ersatz für normale Butter.

- Pflanzliches Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Pflanzliches Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Dies gilt in der Regel als Ersatz für normales Speiseeis für diejenigen, die keine tierischen Produkte oder tierisch gewonnene Produkte konsumieren können oder wollen, einschließlich Eier, Milch, Sahne oder Honig.

- Pflanzliche Milch - Pflanzliche Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüssen, Hanfsamen), Samen (z. B. Sesam, Walnüssen, Kokosnüssen, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojaholzmilch und Mandelmilch sind in Ostasien und dem Nahen Osten seit Jahrhunderten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem rohe Butter einem chemischen Verarbeitungsprozess unterzogen wird, dem bestimmte Emulgatoren und Fremdstoffe hinzugefügt wurden. |

| Nichtkultivierte Butter | Diese Art von Butter wurde in keiner Weise verarbeitet. |

| Naturkäse | Der Käse in seiner natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft die gleichen Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Formen von Zutaten. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, seine Emulgierung sowie die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die über aufgekochter Milch entsteht. |

| Doppelte Sahne | Doppelte Sahne enthält 48 % Fett, mehr als doppelt so viel wie einfache Sahne. Sie ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen deutlich höheren Fettanteil als einfache Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Bindemittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die im gefrorenen Zustand verzehrt werden sollen, z. B. Scherbet, Sorbet, gefrorener Joghurt. |

| UHT-Milch (ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch beinhaltet eine Erhitzung für 1–8 Sekunden bei 135–154 °C, was sporenbildende pathogene Mikroorganismen abtötet und zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Pflanzliche Butter/Pflanzlich basierte Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. |

| Pflanzlicher Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Außer-Haus-Konsum | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Handelskanal | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht krümeliger, schimmelgereifter Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine semi-vegetarische Ernährung bevorzugt, die auf pflanzliche Lebensmittel ausgerichtet ist und eine begrenzte oder gelegentliche Aufnahme von Fleisch beinhaltet. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in der Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis kombiniert mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Scherbet | Scherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Haltbares Produkt | Lebensmittel, die sicher bei Raumtemperatur oder <q>im Regal</q> für mindestens ein Jahr gelagert werden können und nicht gekocht oder gekühlt werden müssen, um sicher verzehrt werden zu können. |

| DSD | Direktlieferung an den Einzelhandel (englisch: Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsagentur mit Sitz in New York City. |

| Gelato | Gelato ist ein cremiges gefrorenes Dessert aus Milch, Schlagsahne und Zucker. |

| Weiderinnen | Weiderinnen dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der wichtigsten Variablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) bleibt für jedes Land während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen