Größe und Marktanteil des nordamerikanischen Milchwirtschaftsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

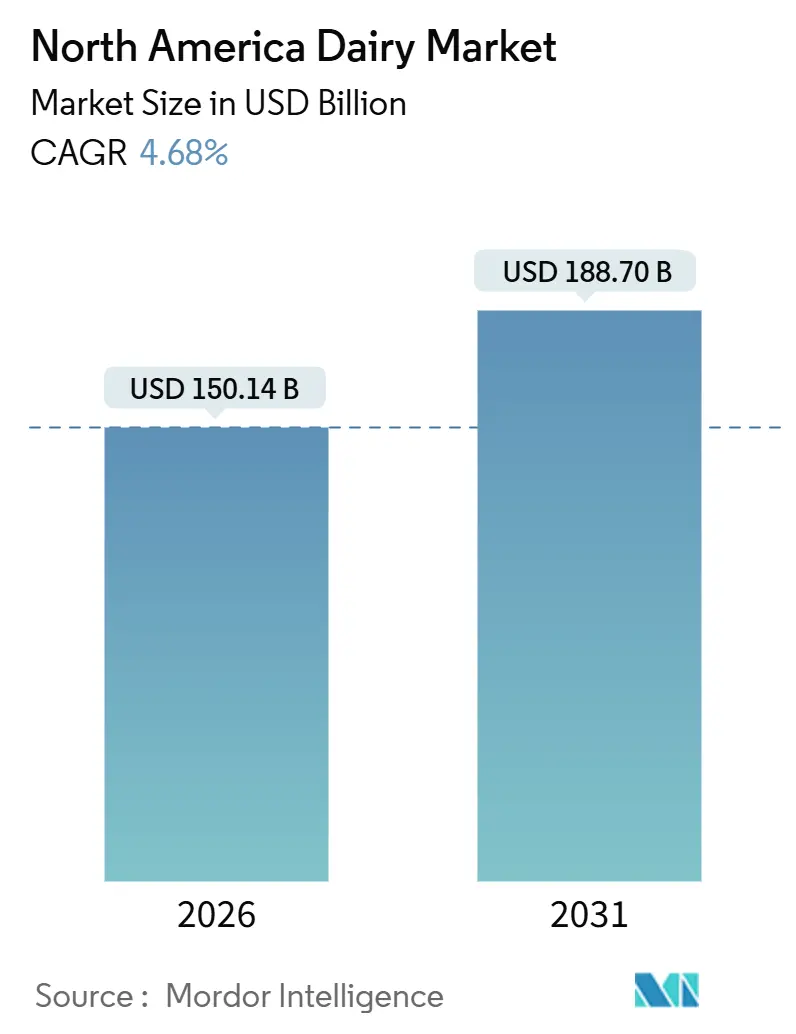

| Marktgröße (2026) | 150.14 Milliarden US-Dollar |

| Marktgröße (2031) | 188.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

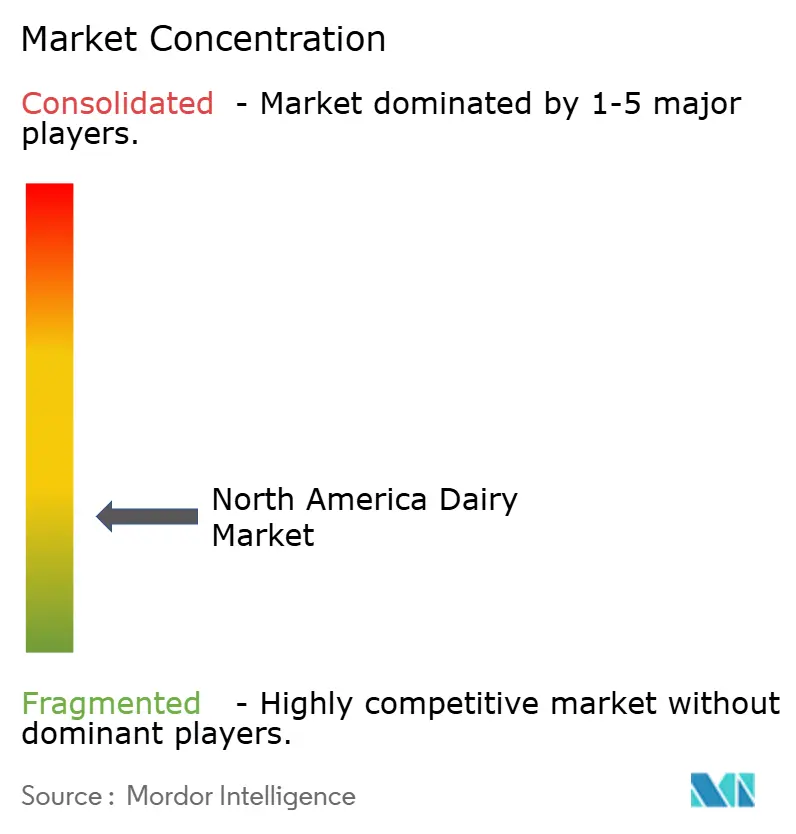

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Milchwirtschaftsmarkts von Mordor Intelligence

Die Größe des nordamerikanischen Milchwirtschaftsmarkts belief sich im Jahr 2026 auf 150,14 Milliarden USD und soll bis 2031 einen Wert von 188,70 Milliarden USD erreichen, was einer CAGR von 4,68 % im Prognosezeitraum entspricht. Während Käse weiterhin eine Schlüsselkomponente sowohl in Einzelhandels- als auch in Gastronomiemenüs darstellt, verlagert sich die Nachfrage zunehmend auf Mehrwertprodukte wie laktosefreie Milch und proteinreiche Joghurts. Einzelhändler setzen auf vertikale Integration bei der Milchabfüllung, was zwar die Margen der Verarbeiter verringert, aber nachgelagerte Kosteneffizienz fördert und dazu beiträgt, die Verbraucherpreisinflation einzudämmen. Auf der Angebotsseite steigen die Investitionen in Käse- und Molkeproduktionslinien, um die Verarbeitungskapazität zu erhöhen und die wachsende Nachfrage nach hochwertigen Proteinprodukten sowohl im Inland als auch international zu decken. Das kanadische Versorgungsmanagementsystem treibt ein schnelleres regionales Wachstum voran, während US-amerikanische Verarbeiter Exportaufträge nach Mexiko und Asien nutzen, um inländische Überschüsse zu bewältigen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp kontrollierte Käse im Jahr 2025 einen Marktanteil von 38,96 % am nordamerikanischen Milchwirtschaftsmarkt, während Milchprodukte bis 2031 eine CAGR von 5,39 % erzielen sollen.

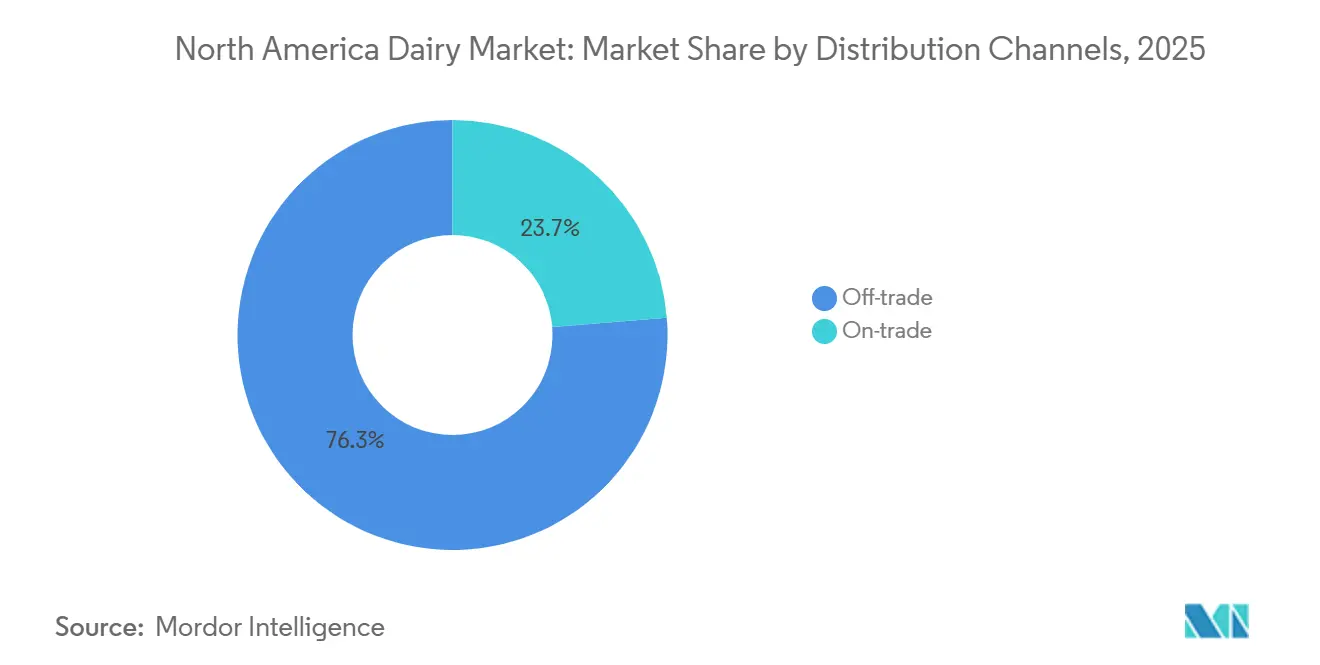

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2025 einen Anteil von 76,28 % am nordamerikanischen Milchwirtschaftsmarkt; die Gastronomie soll mit einer CAGR von 5,12 % zwischen 2026 und 2031 die schnellste Expansion verzeichnen.

- Nach Geografie erzielte die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 79,25 %, aber Kanada soll das Wachstum mit einer CAGR von 5,84 % bis 2031 anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Milchwirtschaftsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der käsebasierten Nachfrage in der Gastronomie | +1.2% | Vereinigte Staaten, Kanada (städtische Zentren, Schnellrestaurant-Korridore) | Mittelfristig (2–4 Jahre) |

| Premiumisierung der Butter- und Sahnesegmente | +0.8% | Vereinigte Staaten, Kanada (Küstenmetropolen, wohlhabende Vororte) | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach probiotischen und funktionellen Milchprodukten | +0.9% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz nachhaltiger und ethischer Milchwirtschaftsoptionen | +0.6% | Vereinigte Staaten, Kanada (Westküste, Nordosten) | Langfristig (≥ 4 Jahre) |

| Staatliche Unterstützung für die Entwicklung der Milchwirtschaft und Versorgungsstabilität | +0.7% | Vereinigte Staaten (Bundesebene), Kanada (national und provinziell) | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Laktasepräparaten zur Unterstützung des Milchkonsums | +0.5% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der käsebasierten Nachfrage in der Gastronomie

Gastronomiebetreiber integrieren Käse in ihre Speisekarten, um den durchschnittlichen Bon zu erhöhen und sich zu differenzieren, was eine konstante Nachfrage nach Mozzarella, Cheddar und Spezialitätensorten antreibt. Schnellrestaurants erweitern ihr käsefokussiertes Angebot, da Lieferplattformen die Bestellhäufigkeit und Bongrößen steigern. Der Auslandsdienst für Landwirtschaft des US-Landwirtschaftsministeriums berichtete, dass der US-amerikanische Käsekonsum im Jahr 2025 6.256 Tausend Tonnen erreichte[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "USDA Auslandsdienst für Landwirtschaft", usda.gov. Analysten von Investmentbanken weisen darauf hin, dass die US-amerikanische Käse- und Molkeverarbeitungskapazität ausgebaut wird, um sowohl die inländische als auch die Exportnachfrage zu decken. Verarbeiter installieren zusätzliche Käsewannen und Molketrockner, um von hochwertigen Proteinmärkten zu profitieren. Diese Expansion ermöglicht es dem Sektor, erhöhte Milchmengen zu verwalten und gleichzeitig mit den Erholungstrends in der Gastronomie Schritt zu halten. Da sich Restaurants nach der Pandemie erholen, steigt der Käseverbrauch pro Mahlzeit, was mehr Milch in die Produktion lenkt und den Anteil der Trinkmilch am Gesamtkonsum verringert.

Premiumisierung der Butter- und Sahnesegmente

Angetrieben durch kulinarische Medien wählen Verbraucher zunehmend Butter nach europäischer Art, Kultursahne und handwerkliche Milchprodukte und sind oft bereit, einen Aufpreis für Eigenschaften wie Herkunft und Fettgehalt zu zahlen. Laut dem Landwirtschaftsministerium der Vereinigten Staaten erreichte der US-amerikanische Butterkonsum im Jahr 2025 861 Tausend Tonnen[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Institut für Forschung zu Lebensmittel- und Agrarpolitik", usda.gov. Premium-Butterkategorien verfügen über eine starke Einzelhandelspreismacht, die es Verarbeitern ermöglicht, die Margen trotz steigender Inputkosten zu verbessern. Dieser Trend teilt den Buttermarkt in Rohstoff- und Premiumsegmente auf. Obwohl das Premiumsegment schneller wächst, geht es von einer kleineren Mengenbasis aus. Verarbeiter konzentrieren sich auf Kleinchargenbutterung und regionale Beschaffung, um Spezialeinzelhändler und Direktvertriebskanäle zu bedienen. Der Premiumisierungstrend gilt auch für Sahne, wo Bio- und Weidehaltungszertifizierungen höhere Preise erzielen und geringere Durchsatzmengen ausgleichen.

Steigende Nachfrage nach probiotischen und funktionellen Milchprodukten

Verbraucher, beeinflusst durch kulinarische Medien, entscheiden sich zunehmend für Butter nach europäischer Art, Kultursahne und handwerkliche Milchprodukte und zeigen die Bereitschaft, einen Aufpreis für Eigenschaften wie Herkunft und Fettgehalt zu zahlen. Das Landwirtschaftsministerium der Vereinigten Staaten berichtete, dass der US-amerikanische Butterkonsum im Jahr 2025 861 Tausend Tonnen erreichte. Premium-Butterkategorien weisen eine starke Einzelhandelspreismacht auf, die es Verarbeitern ermöglicht, die Margen trotz steigender Inputkosten zu verbessern. Dieser Trend segmentiert den Buttermarkt in Rohstoff- und Premiumstufen. Während das Premiumsegment schneller expandiert, geht es von einer kleineren Mengenbasis aus. Verarbeiter priorisieren Kleinchargenbutterung und regionale Beschaffung, um Spezialeinzelhändler und Direktvertriebskanäle zu bedienen. Der Premiumisierungstrend ist auch im Sahnesegment erkennbar, wo Bio- und Weidehaltungszertifizierungen höhere Preise erzielen und geringere Durchsatzmengen kompensieren.

Zunehmende Akzeptanz nachhaltiger und ethischer Milchwirtschaftsoptionen

Unternehmensnachhaltigkeitsmandate sowie die steigende Verbrauchernachfrage nach CO₂-neutralen Produkten treiben betriebliche Emissionsminderungsprogramme und die Einführung regenerativer Landwirtschaftspraktiken voran. Dairy Farmers of Canada hat sich verpflichtet, bis 2050 netto null Treibhausgasemissionen zu erreichen. Diese Initiative skizziert eine sektorweite Dekarbonisierungsstrategie, die verbesserte Futtereffizienz, verbessertes Güllmanagement und die Integration erneuerbarer Energien priorisiert. Ebenso hat Straus Family Creamery ein Kohlenstofflandwirtschaftsprogramm eingeführt, das die Kohlenstoffbindung im Boden und die Emissionsüberwachung auf seinen Lieferantenmilchwirtschaftsbetrieben betont und es dem Unternehmen ermöglicht, institutionellen Käufern verifizierte kohlenstoffarme Milch anzubieten. Diese Bemühungen entsprechen den Beschaffungsanforderungen großer Gastronomiebetriebe und Einzelhändler, die Scope-3-Emissionsminderungsziele festgelegt haben. Verarbeiter, die in der Lage sind, betriebliche Kohlenstoffreduzierungen zu dokumentieren und zu verifizieren, erlangen einen Wettbewerbsvorteil. Dies hat zu einem zweigeteilten Markt geführt, in dem kohlenstoffarme Milch einen Aufpreis erzielt, während konventionelle Milch mit sinkenden Margen konfrontiert ist. Obwohl der regulatorische Einfluss indirekt ist, bleibt er bedeutsam. Klimapolitiken auf Staatsebene und die mögliche Einführung bundesweiter CO₂-Bepreisungsmechanismen könnten die Einführung dieser Praktiken beschleunigen und die Kostenstrukturen in der gesamten Lieferkette neu gestalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Laktoseintoleranz und Milchempfindlichkeiten | -0.6% | Vereinigte Staaten, Kanada (städtische Zentren, vielfältige Bevölkerungsgruppen) | Mittelfristig (2–4 Jahre) |

| Volatile Futter- und Energieinputkosten | -0.9% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel in Verarbeitungsanlagen | -0.5% | Vereinigte Staaten, Kanada (ländliche Verarbeitungszentren) | Kurzfristig (≤ 2 Jahre) |

| Häufige Qualitäts- und Verfälschungsprobleme | -0.4% | Vereinigte Staaten, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Laktoseintoleranz und Milchempfindlichkeiten

Der demografische Wandel, insbesondere das Wachstum der asiatischen und hispanischen Bevölkerung mit höheren Raten an Laktoseintoleranz, reduziert den Konsum von Trinkmilch. Dieser Trend ist am deutlichsten in städtischen Gebieten zu beobachten, wo Einwanderung das Bevölkerungswachstum antreibt und den Anteil der Personen erhöht, die genetisch zu Laktasemangel neigen. Pflanzliche Milchalternativen haben Marktanteile gewonnen, indem sie sich als von Natur aus laktosefrei positionieren, was Milchverarbeiter dazu veranlasst, in Laktasebehandlungen und Neuformulierungen zu investieren. Laut dem Good Food Institute wurde der Markt für pflanzliche Lebensmittel in den Vereinigten Staaten im Jahr 2024 auf 8,1 Milliarden USD geschätzt[3]Quelle: The Good Food Institute, "US-Einzelhandelsmarkteinblicke für die pflanzliche Industrie", gfi.org. Obwohl die Einführung laktosefreier Produkte eine gewisse Abschwächung bietet, bleibt die Gesamtauswirkung negativ, da viele Verbraucher dauerhaft auf pflanzliche Optionen umsteigen, aufgrund wahrgenommener gesundheitlicher und ökologischer Vorteile. Regulatorische Unsicherheiten, wie die FDA-Aufsicht über den Begriff „Milch” für pflanzliche Getränke, erschweren die Wettbewerbspositionierung weiter und beeinflussen die Wahrnehmung der Verbraucher.

Volatile Futter- und Energieinputkosten

Schwankungen bei den Preisen für Mais und Sojaschrot beeinflussen die Margen der Milchproduzenten erheblich. Die steigende Nachfrage nach Ethanol hat Maisvorräte von Futterkanälen umgeleitet, was zu einer verringerten Verfügbarkeit geführt hat. Diese Knappheit treibt die Futterkosten für Milchwirtschaftsbetriebe in die Höhe, komprimiert die Gewinnmargen und zwingt Produzenten oft zu schwierigen Entscheidungen, wie der Keulung von Vieh oder der Reduzierung der Futterzusätze. Diese Maßnahmen führen direkt zu einer geringeren Milchproduktion pro Kuh. Darüber hinaus fügt die Volatilität der Erdgaspreise eine weitere finanzielle Belastungsebene hinzu, insbesondere für energieintensive Prozesse wie Sprühtrocknung, Verdampfung und Kühllagerung. Verarbeiter mit begrenzter Kapazität, diese erhöhten Inputkosten an die Verbraucher weiterzugeben, erfahren eine weitere Margenkompression. Dieser finanzielle Druck hat die Branchenkonsolidierung beschleunigt, wobei kleinere Anlagen entweder schließen oder mit größeren Einheiten fusionieren, um zu überleben. Die Auswirkungen sind besonders schwerwiegend in Regionen, in denen der Zugang zu alternativen Futterquellen oder erneuerbaren Energien begrenzt ist. In solchen Gebieten verschärfen starre Kostenstrukturen und eine erhöhte Anfälligkeit für Rohstoffpreisschocks die Herausforderungen für Milchproduzenten und -verarbeiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milch führt das Wachstum an, Käse dominiert den Marktanteil

Im Jahr 2025 entfiel auf Käse ein Marktanteil von 38,96 %, was seine starke Präsenz in der Gastronomie, beim Snacking und in Zutatanwendungen unterstreicht. Naturkäse, darunter Cheddar, Hüttenkäse, Ricotta und Parmesan, dominieren volumenmäßig aufgrund ihrer weit verbreiteten Verwendung in Restaurantmenüs und beim Kochen zu Hause. Schmelzkäse bedient Schnellrestaurants und Convenience-Formate, wobei Mozzarella bei Pizza- und Sandwichanwendungen führend ist. Um der wachsenden inländischen und Exportnachfrage gerecht zu werden, werden die US-amerikanischen Käse- und Molkeverarbeitungskapazitäten ausgebaut. Verarbeiter investieren in zusätzliche Käsewannen und Molketrockner, um von hochwertigen Proteinmärkten zu profitieren. Die Butter- und Sahnesegmente verlagern sich in Richtung Premiumangebote, wobei handwerkliche und europäische Produkte in wohlhabenden Küstenmetropolen und Vororten an Beliebtheit gewinnen. Während Milchdesserts wie Eiscreme, Käsekuchen und Puddings mit pflanzlichen und kalorienarmen Alternativen konkurrieren, behalten sie weiterhin eine treue Verbraucherbasis für Genussanlässe.

Zwischen 2026 und 2031 sollen Milchprodukte mit einer führenden CAGR von 5,39 % wachsen und andere Kategorien übertreffen. Dieses Wachstum wird durch Fortschritte bei laktosefreien Produkten und angereicherten Optionen angetrieben, die erfolgreich Verbraucher ansprechen, die auf pflanzliche Alternativen umgestiegen sind. Im Februar 2025 führte Dairy Farmers of America Milk50 ein, eine laktosefreie Milch mit nur 50 Kalorien und 9 Gramm Protein, die auf gesundheitsbewusste Verbraucher abzielt. Verschiedene Milchtypen – Kondensmilch, Aromatisierte Milch, Frischmilch, UHT-Milch und Milchpulver – dienen unterschiedlichen Zwecken wie Gastronomie, Einzelhandel, institutioneller Nutzung, Export und als Zutaten. Diese Vielfalt schützt das Segment vor Störungen in einem einzelnen Kanal. Obwohl Frischmilch mit einem rückläufigen Pro-Kopf-Konsum konfrontiert ist, profitiert sie von Schulmahlzeitenprogrammen. Das Gesetz zur Vollmilch für gesunde Kinder von 2025 hat die Fettgehaltszulassungen im Rahmen des Nationalen Schulmahlzeitenprogramms deutlich erweitert.

Nach Vertriebskanal: Gastronomie beschleunigt sich, Einzelhandel dominiert

Im Jahr 2025 entfielen auf den Einzelhandel 76,28 % des Marktanteils, was die bedeutende Rolle von Supermärkten, Verbrauchermärkten, Convenience-Stores, Online-Plattformen und Spezialeinzelhändlern im Milchwirtschaftsvertrieb unterstreicht. Supermärkte und Verbrauchermärkte führen diese Kategorie an, indem sie umfangreiche Produktsortimente, Eigenmarkenkonkurrenz und aggressive Aktionen anbieten, die das Volumen steigern. Die Einzelhandelskonsolidierung verändert den Kanal, da große Lebensmittelhändler zunehmend die Milchabfüllung integrieren, die Margen der Verarbeiter komprimieren und die Wertschöpfung nachgelagert verlagern. Der Online-Einzelhandel expandiert schnell, wobei Direktvertriebsabonnements für Milchprodukte und E-Commerce-Plattformen ihre Reichweite über traditionelle Ladenstandorte hinaus ausdehnen. Convenience-Stores decken den unmittelbaren Konsumbedarf, während Spezialeinzelhändler sich auf Premiumnischen konzentrieren und von höheren Margen bei Bio-, Weidehaltungs- und handwerklichen Zertifizierungen profitieren.

Gastronomiekanäle, bestehend aus Restaurants, Cafés, Schnellrestaurants und institutioneller Gastronomie, sollen von 2026 bis 2031 mit einer CAGR von 5,12 % wachsen und damit der am schnellsten wachsende Vertriebstyp sein. Die Erholung des Gastronomiersektors von pandemiebedingten Störungen treibt den erhöhten Käseverbrauch in Mahlzeiten an. Schnellrestaurants integrieren Käse in Menüinnovationen, um ihr Angebot zu differenzieren und den durchschnittlichen Bon zu steigern. Lieferplattformen steigern die Gastronachfrage weiter, indem sie die Bestellhäufigkeit erhöhen und Menüexperimentierungen fördern, die käsezentrierte Artikel bevorzugen. Die institutionelle Gastronomie, einschließlich Schulen, Krankenhäuser und Betriebskantinen, profitiert von bundesstaatlichen Ernährungsprogrammen und dem Trend zur Rückkehr ins Büro, der den Kantinenbetrieb wieder ankurbelt. Das Wachstum im Gastronomiekanal ist selbstverstärkend: Da Restaurants mehr Gäste anziehen, steigt der Milchwirtschaftsverbrauch pro Mahlzeit, was mehr Milch in die Produktion lenkt und den Anteil der Trinkmilch am Gesamtkonsum verringert. Dieser Trend begünstigt Käse- und Butterverarbeiter gegenüber Trinkmilchabfüllern und treibt Portfolioverschiebungen bei diversifizierten Milchwirtschaftsunternehmen an.

Geografische Analyse

Im Jahr 2025 hielten die Vereinigten Staaten einen beherrschenden Anteil von 79,25 % am nordamerikanischen Milchwirtschaftsmarkt, angetrieben durch ihre umfangreiche Produktionskapazität, fortschrittliche Verarbeitungsinfrastruktur und große Verbraucherbasis. Bundesprogramme wie die Initiative zur Deckung der Milchwirtschaftsmargen haben maßgeblich zur Stabilisierung der Erzeugermargen beigetragen. Allerdings integrieren Einzelhandelsriesen wie Walmart und Kroger vertikal Milchabfüllbetriebe, was die Margen der Verarbeiter verringert und Wert erfasst, der zuvor von regionalen Genossenschaften und unabhängigen Verarbeitern gehalten wurde. Gleichzeitig gewinnt die Innovation in den laktosefreien und proteinreichen Segmenten an Dynamik. Führende Unternehmen wie Dairy Farmers of America, General Mills und Chobani führen Produkte ein, die auf gesundheitsbewusste Verbraucher abzielen, die zuvor auf pflanzliche Alternativen umgestiegen sind.

Kanada soll von 2026 bis 2031 mit einer robusten CAGR von 5,84 % wachsen, der schnellsten Rate unter den nordamerikanischen Regionen. Dieses Wachstum wird durch einwanderungsbedingte Bevölkerungszunahmen und ein Versorgungsmanagementsystem unterstützt, das inländische Produzenten vor Importkonkurrenz schützt. Dieses System, das Produktionsquoten, kostenbasierte Preisgestaltung und Importkontrollen umfasst, gewährleistet stabile Erzeugerpreise, begrenzt jedoch die Exportwettbewerbsfähigkeit und bleibt ein strittiges Thema in den US-amerikanisch-kanadischen Handelsbeziehungen. Dairy Farmers of Canada hat sich verpflichtet, bis 2050 netto null Treibhausgasemissionen zu erreichen, mit Strategien wie der Verbesserung der Futtereffizienz, besserem Güllmanagement und der Einführung erneuerbarer Energien. In Anlehnung an diesen Trend führte Danone Canada im August 2025 Activia EXPERT ein und positionierte es als den fortschrittlichsten Joghurt in Kanada für die Darmgesundheit. Während Provinzvorschriften und die Aufsicht durch die Kanadische Lebensmittelinspektionsbehörde das Verbrauchervertrauen durch strenge Qualitätsstandards stärken, erhöhen sie auch die Compliance-Kosten für Produzenten.

Mexiko und der Rest Nordamerikas sind kleinere, aber strategisch wichtige Märkte. Mexiko ist ein wichtiges Exportziel für US-amerikanischen Käse, Molke und andere Milchwirtschaftszutaten. Der grenzüberschreitende Handel ist jedoch sehr empfindlich gegenüber Zollpolitiken und Hygienevorschriften, wobei Störungen der USMCA-Bestimmungen den bilateralen Milchwirtschaftshandel beeinträchtigen könnten. Im Inland steht Mexiko vor Herausforderungen bei den Futterkosten, da Dürre in Sinaloa die Maisproduktion reduziert hat, was die Abhängigkeit von Importen erhöht und die regionale Futterverfügbarkeit belastet. Diese Situation unterstützt US-amerikanische Exporte von Mais und Milchwirtschaftszutaten, führt jedoch zu Volatilität, insbesondere bei Schwankungen des mexikanischen Peso oder einer Erholung der inländischen Produktion. Unterdessen sind mittelamerikanische und karibische Märkte, die gemeinsam als „übriges Nordamerika” bezeichnet werden, stark von Milchwirtschaftsimporten aus den Vereinigten Staaten und Kanada abhängig. Begrenzte inländische Verarbeitungsinfrastruktur schränkt die lokale Mehrwertproduktion ein und macht diese Märkte auf importierte verarbeitete Milchwirtschaftsprodukte angewiesen.

Wettbewerbslandschaft

Der nordamerikanische Milchwirtschaftsmarkt ist mäßig fragmentiert. Große Genossenschaften und multinationale Verarbeiter halten bedeutende Marktanteile, während regionale Akteure sich auf Nischen wie Bio-, handwerkliche und Direktvertriebskanäle konzentrieren. Unternehmen priorisieren die Portfoliooptimierung, wobei große Einzelhändler wie Walmart und Kroger durch die Abfüllung von Eigenmarkenmilch vertikal integrieren. Diese Strategie drückt die Margen der Verarbeiter und treibt die Genossenschaftskonsolidierung voran. Um von hochwertigen Proteinmärkten zu profitieren, erweitern Verarbeiter die Käse- und Molkeverarbeitungskapazitäten durch das Hinzufügen von Käsewannen und Molketrocknern, um sowohl die inländische als auch die Exportnachfrage zu decken. Chancen in der nachhaltigen Milchwirtschaft wachsen, da Verarbeiter in Kohlenstofflandwirtschaftsprogramme investieren und sich zu Netto-Null-Zielen verpflichten, um die Anforderungen von Unternehmenskäufern zu erfüllen und ihre Produkte in Premiumkanälen zu differenzieren.

Der nordamerikanische Milchwirtschaftsmarkt betont Produktinnovation als Schlüsselstrategie zur Aufrechterhaltung der Wettbewerbsfähigkeit. Führende Unternehmen erweitern ihre Produktportfolios durch die Einführung neuer Geschmacksrichtungen, Bio-Optionen und gesundheitsorientierter Produkte, insbesondere in den Segmenten Käse, Joghurt und Eiscreme. Sie modernisieren Produktionsanlagen und setzen fortschrittliche Technologien ein, um die Produktionseffizienz zu steigern. Strategische Kooperationen mit Technologieanbietern, Forschungseinrichtungen und Einzelhandelsketten werden häufiger, um die Marktpräsenz zu stärken. Unternehmen verfolgen geografische Expansion durch organisches Wachstum und Akquisitionen, mit Fokus auf die Verbesserung von Vertriebsnetzen und die Einrichtung neuer Produktionsanlagen in ganz Nordamerika.

Zu den aufkommenden Disruptoren gehören Präzisionsfermentationsunternehmen, die mit etablierten Marken zusammenarbeiten, um laktosefreie Milchwirtschaftsprodukte ohne tierische Zutaten zu liefern. Beispielsweise führte Breyers im Februar 2024 laktosefreies Eiscreme ein und verwendete dabei tierfreie Molkeproteine von Perfect Day. Um dem Arbeitskräftemangel zu begegnen, setzen Verarbeiter zunehmend auf Automatisierung und investieren in Robotersysteme für Verpackung, Palettierung und Qualitätsinspektionen, was die Abhängigkeit von manueller Arbeit in ländlichen Verarbeitungszentren verringert. Die Einhaltung von Vorschriften, insbesondere der FDA-HACCP-Protokolle und der USDA-Aufsicht, schafft Markteintrittsbarrieren, die große, vertikal integrierte Betreiber mit dedizierten Qualitätssicherungsteams begünstigen.

Marktführer der nordamerikanischen Milchwirtschaft

Danone SA

Froneri International Limited

Groupe Lactalis

The Kraft Heinz Company

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Danone Canada hat Activia EXPERT eingeführt, das als der fortschrittlichste Joghurt für die Darmgesundheit in Kanada beworben wird. Diese Initiative erweitert Danones funktionales Milchwirtschaftsportfolio auf dem kanadischen Markt. Die Einführung richtet sich an Verbraucher, die sich auf die Verdauungsgesundheit konzentrieren, und unterstreicht Danones Schwerpunkt auf klinischer Validierung und spezifischen Gesundheitsaussagen.

- Juni 2025: Marubeni ist in den US-amerikanischen Eiscremeproduktionsmarkt eingetreten. Die Flaggschiffprodukte des Unternehmens, in Mochi-Teig (Reiskuchen) gewickelte Eiscreme, sind bei gesundheitsbewussten und trendaffinen Verbrauchern sehr beliebt. Ihre Beliebtheit resultiert aus ihrem lebhaften Erscheinungsbild, umfangreichen Geschmacksoptionen und der Verwendung natürlicher Zutaten.

- Mai 2024: Amul, ein indischer Genossenschaftsgigant, hat Amul-Milch auf dem US-amerikanischen Markt eingeführt. Die Gujarat Cooperative Milk Marketing Federation (GCMMF) hat mit der 108 Jahre alten Michigan Milk Producers Association (MMPA) zusammengearbeitet, um Frischmilch für amerikanische Verbraucher einzuführen.

Umfang des Berichts über den nordamerikanischen Milchwirtschaftsmarkt

Milchwirtschaftsprodukte sind Lebensmittel, die aus der Milch von Säugetieren hergestellt werden, hauptsächlich von Kühen, Büffeln, Ziegen und Schafen. Der nordamerikanische Milchwirtschaftsmarkt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Butter, Käse, Sahne, Milchdesserts, Milch, Joghurt, Sauermilch und Getränke segmentiert. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada, Mexiko und das übrige Nordamerika segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Butter | Gesalzene Butter | |

| Ungesalzene Butter | ||

| Käse | Naturkäse | Cheddar |

| Hüttenkäse | ||

| Ricotta | ||

| Parmesan | ||

| Sonstige | ||

| Schmelzkäse | ||

| Sahne | Frische Sahne | |

| Kochsahne | ||

| Schlagsahne | ||

| Sonstige (Clotted Cream, Sauerrahm) | ||

| Milchdesserts | Eiscreme | |

| Käsekuchen | ||

| Gefrorene Desserts | ||

| Sonstige (Puddings/Desserts, Trifles, Fruchtcremes) | ||

| Milch | Kondensmilch | |

| Aromatisierte Milch | ||

| Frischmilch | ||

| UHT-Milch (Ultrahocherhitzte Milch) | ||

| Milchpulver | ||

| Joghurt | Trinkjoghurt | |

| Löffeljoghurt | ||

| Sauermilchgetränke | ||

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Spezialeinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige (Großhandelsclubs, Tankstellen usw.) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Produkttyp | Butter | Gesalzene Butter | |

| Ungesalzene Butter | |||

| Käse | Naturkäse | Cheddar | |

| Hüttenkäse | |||

| Ricotta | |||

| Parmesan | |||

| Sonstige | |||

| Schmelzkäse | |||

| Sahne | Frische Sahne | ||

| Kochsahne | |||

| Schlagsahne | |||

| Sonstige (Clotted Cream, Sauerrahm) | |||

| Milchdesserts | Eiscreme | ||

| Käsekuchen | |||

| Gefrorene Desserts | |||

| Sonstige (Puddings/Desserts, Trifles, Fruchtcremes) | |||

| Milch | Kondensmilch | ||

| Aromatisierte Milch | |||

| Frischmilch | |||

| UHT-Milch (Ultrahocherhitzte Milch) | |||

| Milchpulver | |||

| Joghurt | Trinkjoghurt | ||

| Löffeljoghurt | |||

| Sauermilchgetränke | |||

| Vertriebskanal | Gastronomie | ||

| Einzelhandel | Convenience-Stores | ||

| Spezialeinzelhändler | |||

| Supermärkte und Verbrauchermärkte | |||

| Online-Einzelhandel | |||

| Sonstige (Großhandelsclubs, Tankstellen usw.) | |||

| Nach Land | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

Marktdefinition

- Butter - Butter ist eine gelb-bis-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird

- Milchwirtschaft - Milchwirtschaftsprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Eiscreme, Joghurt sowie Kondens- und Trockenmilch.

- Gefrorene Desserts - Gefrorene Milchdesserts bezeichnen und umfassen Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie Eismilch oder Sorbet, einschließlich gefrorener Milchdesserts für besondere Ernährungszwecke und Sorbet

- Sauermilchgetränke - Sauermilch ist dicke, geronnene Milch mit saurem Geschmack, die durch Fermentation von Milch gewonnen wird. Sauermilchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Nicht kultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, seine Emulgierung sowie die Zugabe von Konservierungsstoffen und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel wie Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettanteil als Einfachrahm (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand verzehrt werden sollen. Z. B. Sorbets, Fruchteis, gefrorene Joghurts |

| UHT-Milch (Ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahocherhitzung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-milchwirtschaftliche Butter / Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos-, Palmöl usw. |

| Nicht-milchwirtschaftlicher Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird |

| Gastronomie | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchwirtschaftsprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sorbet | Sorbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchwirtschaftsprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur, oder „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Produktionswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen