Größe und Marktanteil des südamerikanischen Milchwirtschaftsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

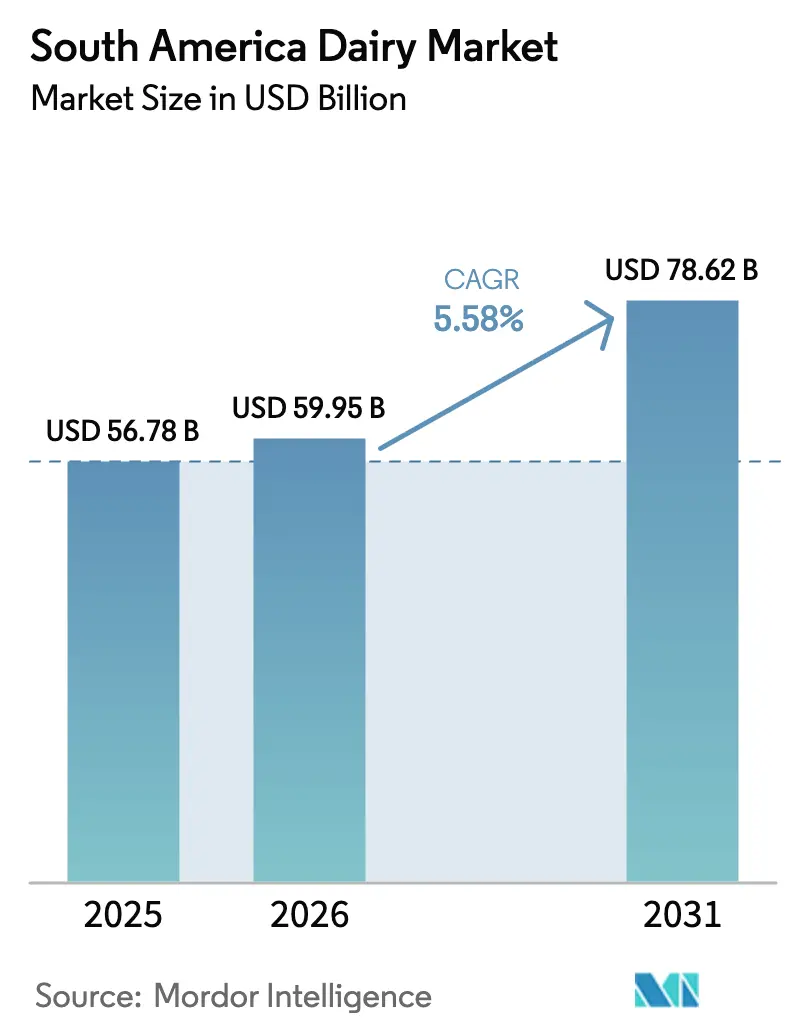

| Marktgröße im Basisjahr (2025) | 56.78 Milliarden US-Dollar |

| Marktgröße (2026) | 59.95 Milliarden US-Dollar |

| Marktgröße (2031) | 78.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Milchwirtschaftsmarktes von Mordor Intelligence

Die Größe des südamerikanischen Milchwirtschaftsmarktes wurde im Jahr 2025 auf 56,78 Milliarden USD geschätzt und soll von 59,95 Milliarden USD im Jahr 2026 auf 78,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,58 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt eine Konvergenz von Urbanisierung, Ernährungspolitik und proteinorientierten Verbraucherpräferenzen wider. Brasilien, Argentinien und Chile erleben eine rasche Migration in die Städte, was die Käufe in Richtung lagerstabiler Produkte wie Ultrahocherhitzungsmilch (UHT) und Joghurt bei Raumtemperatur verlagert. Volatile Wetterbedingungen bleiben ein Versorgungsrisiko, da der Großteil der Milch noch immer auf regengespeisten Weidesystemen produziert wird – eine Schwäche, die durch die Überschwemmungen in Rio Grande do Sul im Jahr 2024 deutlich wurde. Multinationale Verarbeiter reagieren mit Kapitalinvestitionen, die die Verarbeitungskapazität erweitern und die Produktinnovation in den Bereichen proteinreiche, laktosefreie und A2-Beta-Kasein-Formate beschleunigen. Insgesamt wird erwartet, dass günstige demografische Entwicklungen, politische Unterstützung und private Investitionen episodische Störungen überwiegen und ein mittleres einstelliges jährliches Wachstum des südamerikanischen Milchwirtschaftsmarktes bis 2030 aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

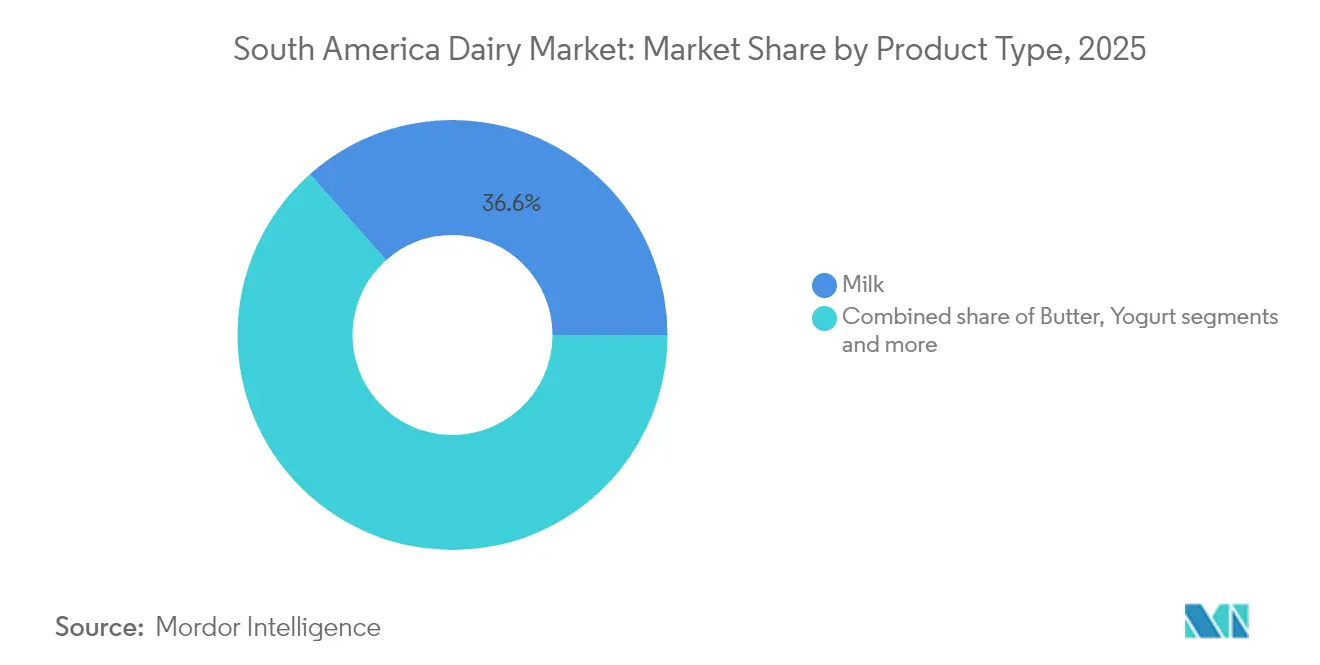

- Nach Produkttyp hielt Milch im Jahr 2025 einen Anteil von 36,55 % am südamerikanischen Milchwirtschaftsmarkt; Joghurt wird voraussichtlich bis 2031 mit einer CAGR von 6,29 % wachsen.

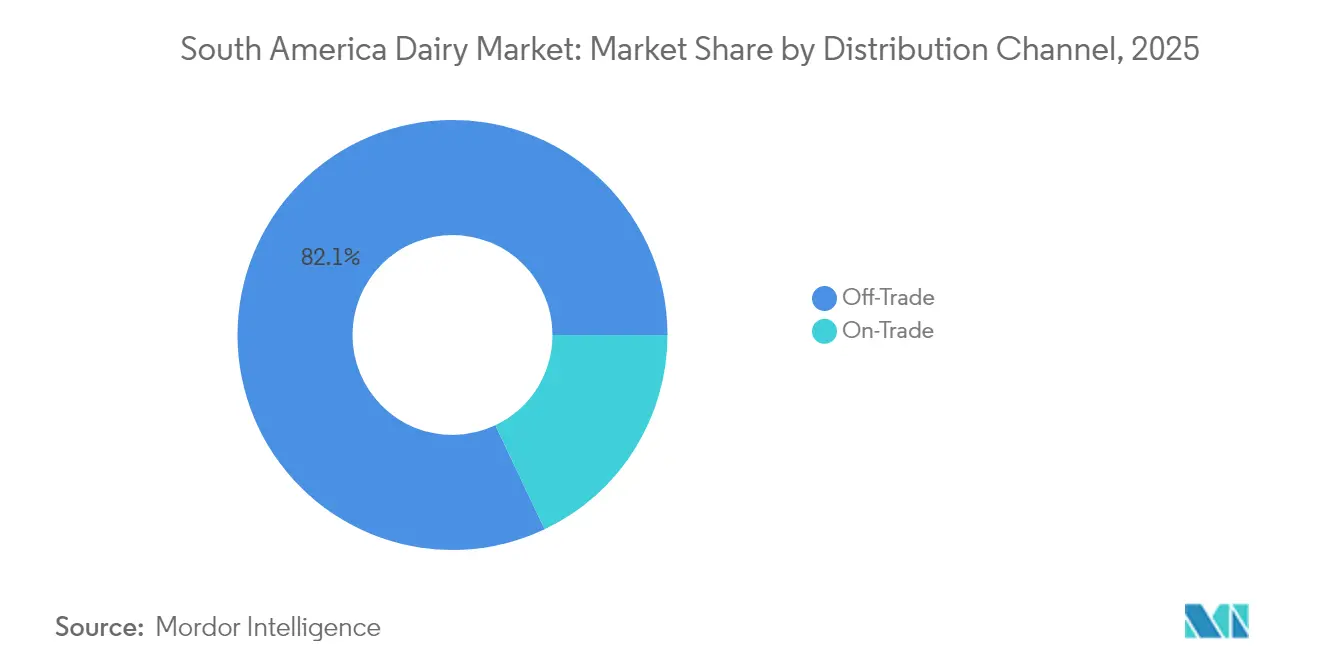

- Nach Vertriebskanal hielt der Außer-Haus-Handel im Jahr 2025 82,05 % der Größe des südamerikanischen Milchwirtschaftsmarktes, während der Gastronomiehandel bis 2031 voraussichtlich mit einer CAGR von 6,11 % wachsen wird.

- Nach Geografie entfiel auf Brasilien im Jahr 2025 ein Umsatzanteil von 61,35 %; Argentinien wird voraussichtlich zwischen 2026 und 2031 die schnellste CAGR von 5,78 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Milchwirtschaftsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und Nachfrage nach proteinreichen Lebensmitteln | +1.2% | Städtische Zentren in Brasilien, Argentinien und Chile mit wachsender Mittelschicht | Mittelfristig (2–4 Jahre) |

| Wachstum der Urbanisierung und veränderte Ernährungsgewohnheiten | +1.0% | Brasilien (São Paulo, Rio de Janeiro), Argentinien (Buenos Aires), Peru (Lima) | Langfristig (≥ 4 Jahre) |

| Weitverbreitete kulturelle Vorliebe für Milchprodukte | +0.8% | Argentinien, Uruguay, Südbrasilianische Regionen mit europäischem Erbe | Langfristig (≥ 4 Jahre) |

| Staatliche Gesundheitskampagnen und günstige Initiativen | +0.9% | Brasilien, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Fokus auf Nachhaltigkeit und umweltfreundliche Initiativen | +0.6% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Produktinnovation (handwerklicher Käse, angereicherte Milch, Verpackung) | +1.1% | Brasilien, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein und Nachfrage nach proteinreichen Lebensmitteln

In Südamerika treibt ein Anstieg des Gesundheitsbewusstseins das Wachstum des Milchwirtschaftsmarktes erheblich voran. Städtische Verbraucher mit mittlerem Einkommen erkennen Milchprodukte zunehmend als erschwingliche und zugängliche Quelle für hochwertiges Protein, Kalzium und essentielle Mikronährstoffe an, die für einen gesunden Lebensstil unerlässlich sind. Dieses wachsende Bewusstsein hat zu einem deutlichen Anstieg des Konsums von Milch, Käse, Joghurt und angereicherten Milchgetränken geführt. Diese Produkte werden häufig für ihre gesundheitlichen Vorteile vermarktet, wie z. B. die Unterstützung der Muskelerhaltung, die Gewichtskontrolle und die Förderung des allgemeinen Wohlbefindens. Darüber hinaus hat dieser Trend die Hersteller dazu veranlasst, ihre Produktlinien mit Mehrwert zu innovieren und zu erweitern. Proteinreiche Joghurts, funktionelle Milchprodukte mit zusätzlichen Nährstoffen und zuckerreduzierte Optionen gewinnen insbesondere bei fitnessorientierten Personen und jüngeren Bevölkerungsgruppen an Bedeutung. Diese Entwicklungen sind in wichtigen Märkten wie Brasilien, Argentinien, Chile und anderen Ländern der Region erkennbar und spiegeln einen breiteren Wandel der Verbraucherpräferenzen hin zu gesünderen und funktionelleren Milchprodukten wider.

Wachstum der Urbanisierung und veränderte Ernährungsgewohnheiten

Urbanisierung und sich wandelnde Ernährungspräferenzen treiben das Wachstum des Milchwirtschaftsmarktes in Südamerika erheblich voran. So hebt beispielsweise die Weltbank hervor, dass Argentiniens Urbanisierungsrate im Jahr 2024 93 % erreicht hat [1]Quelle: Weltbank, "Stadtbevölkerung (% der Gesamtbevölkerung) - Argentinien", data.worldbank.org. Dieser rasche Urbanisierungstrend fördert eine wachsende Nachfrage nach praktischen, verarbeiteten Milchprodukten wie UHT-Milch, Joghurt und Käse, insbesondere in städtischen Zentren Brasiliens, Argentiniens und Kolumbiens. Städtische Verbraucher priorisieren zunehmend Bequemlichkeit und lagerstabile Optionen, was diese Produkte zu einem wesentlichen Bestandteil ihrer täglichen Ernährung macht. Darüber hinaus treibt das steigende Einkommen der Mittelschicht in der gesamten Region eine Verlagerung hin zu Premium- und nährstoffreichen Milchangeboten voran. Produkte wie Einzelportions-Joghurts und angereicherte Milchprodukte gewinnen an Bedeutung, da sie der Nachfrage nach Konsum unterwegs und gesundheitsbewussten Entscheidungen entsprechen. Aufstrebende Märkte, darunter Peru und Uruguay, verzeichnen ein bemerkenswertes Wachstum beim Pro-Kopf-Milchkonsum. Dieses Wachstum wird durch staatlich geführte Initiativen zur Förderung des Milchkonsums weiter unterstützt, die mit umfassenderen Gesundheitskampagnen zur Reduzierung von Fettleibigkeit und zur Verbesserung des allgemeinen Wohlbefindens übereinstimmen. Diese Bemühungen schaffen ein günstiges Umfeld für die Expansion des Milchwirtschaftsmarktes in der Region.

Staatliche Gesundheitskampagnen und günstige Initiativen

Eingriffe des öffentlichen Sektors gestalten die Milchwirtschaftsökonomie in ganz Südamerika um, beispielhaft verdeutlicht durch Brasiliens Plano Safra 2024/25, der BRL 400,59 Milliarden (80 Milliarden USD) an subventionierten Kreditlinien für ländliche Erzeuger, einschließlich Milchbauern, die Melkstände und Kühlinfrastruktur modernisieren, bereitstellt [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Milch und Milchprodukte Jahresbericht - Brasilien", apps.fas.usda.gov, sowie Gesundheitskampagnen zur Förderung von Milchprodukten zur Bekämpfung von Fettleibigkeit, Diabetes, Bluthochdruck und Herzerkrankungen in Ländern wie Peru, Paraguay, Ecuador und Uruguay, wo der Pro-Kopf-Konsum voraussichtlich deutlich steigen wird. Diese Maßnahmen, einschließlich Subventionen für lokale Erzeuger, Modernisierung von Produktions- und Lagereinrichtungen sowie Wellnessprogramme, stärken die Inlandsnachfrage und die Produktionsresilienz, wie der Anstieg der Milchproduktion in Chile im ersten Quartal 2025 infolge günstiger Wetterbedingungen und Investitionen in landwirtschaftliche Betriebe unter der Führung von Argentinien, Uruguay und Kolumbien zeigt. Diese staatliche Unterstützung verbessert die Ernährungssicherheit, die ländliche Beschäftigung und die Exportwettbewerbsfähigkeit und trägt zum Marktwachstum bei.

Fokus auf Nachhaltigkeit und umweltfreundliche Initiativen

Der Fokus auf Nachhaltigkeit und umweltfreundliche Initiativen treibt den südamerikanischen Milchwirtschaftsmarkt durch branchenweite Verpflichtungen wie die Pariser Erklärung zur nachhaltigen Milchwirtschaftsentwicklung voran, die auf dem IDF-Weltmilchwirtschaftsgipfel 2025 in Santiago, Chile – dem ersten derartigen Ereignis in der Region – verabschiedet wurde und Interessenvertreter aus 48 Ländern vereint, um Klimaschutz, Biodiversität und Ressourceneffizienz im Einklang mit den UN-Nachhaltigkeitszielen voranzutreiben [3]Quelle: Internationaler Milchwirtschaftsverband, "IDF-Weltmilchwirtschaftsgipfel 2025", fil-idf.org. Chiles Programm Origen Consciente veranschaulicht die öffentlich-private Zusammenarbeit zur Förderung verantwortungsvoller Wertschöpfungskettenpraktiken, während die modernisierte Landwirtschaft in Chile, Argentinien und Uruguay effizientes Management, reduzierte Emissionen und resiliente Produktion inmitten günstiger Bedingungen betont, die die Milchproduktion im ersten Quartal 2025 ankurbelten. Diese Bemühungen positionieren die Region als globales Vorbild für nachhaltige Milchwirtschaft und stärken das Verbrauchervertrauen, die ländliche Entwicklung und die Exportattraktivität in einem Markt, der ökologische Verantwortung priorisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonalität, die das Milchangebot beeinflusst | -0.7% | Brasilien, Argentinien, Uruguay | Kurzfristig (≤ 2 Jahre) |

| Steigende Futter- und Produktionskosten | -1.1% | Argentinien, Brasilien, Chile | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei gleichbleibender Qualität und Versorgung | -0.5% | Brasilien, Peru, Paraguay | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch pflanzliche und importierte Produkte | -0.8% | Chile, Kolumbien, Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonalität, die das Milchangebot beeinflusst

Die Saisonalität des Milchangebots hemmt den südamerikanischen Milchwirtschaftsmarkt, indem sie erhebliche Schwankungen im Produktionsvolumen verursacht, die an regionale Klimabedingungen und die Verfügbarkeit von Weideflächen gebunden sind, insbesondere in weidesabhängigen Systemen, die in Brasiliens Mato Grosso, Argentinien, Uruguay und Chile verbreitet sind, wo die Produktion in Trockenzeiten aufgrund von Futtermangel und Hitzestress bei Kühen stark einbricht. Diese Schwankungen führen zu Unterauslastung der Verarbeitungskapazitäten – in einigen Gebieten bis zu 50 % Leerkapazität –, Versorgungsinkonsistenzen für Verarbeiter und Preisvolatilität, die Landwirte trotz erhöhter Nachfrage in Niedrigproduktionsphasen nicht vollständig kompensiert. Verstärkende Faktoren wie durch La Niña verursachte Dürren verschärfen die Ungleichgewichte zusätzlich und erschweren eine stabile Vermarktung, Margen und ganzjährige Verfügbarkeit angesichts der Abhängigkeit von natürlichen Weidegraszyklen.

Steigende Futter- und Produktionskosten

Steigende Futter- und Produktionskosten hemmen den südamerikanischen Milchwirtschaftsmarkt, angetrieben durch volatile Inputpreise für Getreide, Konzentrate und Ergänzungsmittel infolge der Abhängigkeit von Importen und inländischen Angebotsschwankungen bei wichtigen Erzeugern wie Brasilien, Argentinien und Uruguay, wo geschlossene Systeme im Vergleich zu weidesbasierten Betrieben höhere Kosten verursachen. Steigende Energie-, Arbeits- und Logistikkosten verstärken den Margendruck, insbesondere für kleinere Betriebe, die auf moderne Infrastruktur umstellen, während wirtschaftliche Instabilität und Währungsabwertung die Weitergabe von Kostensteigerungen an die Verbraucher trotz steigender Erzeugerpreise erschweren. Diese Herausforderungen begrenzen die Skalierbarkeit und Rentabilität, fördern die Konsolidierung unter größeren Akteuren und Investitionen in Effizienz, bleiben jedoch als Wachstumshemmnisse in einer Region bestehen, die Expansion mit Inputanfälligkeiten in Einklang bringen muss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Joghurt führt das Wachstum inmitten funktioneller Innovation an

Das Milchsegment hält den größten Anteil am südamerikanischen Milchwirtschaftsmarkt und beherrschte im Jahr 2025 36,55 %. Milch bleibt ein Grundnahrungsmittel, das in der gesamten Region weit verbreitet konsumiert wird und tief in die traditionellen südamerikanischen Ernährungsgewohnheiten und Küchen integriert ist. In Brasilien, wo die UHT-Milchdurchdringung 90 % übersteigt, konzentrieren sich Wachstumschancen nun auf aromatisierte und angereicherte Milchvarianten wie A2-Beta-Kasein und laktosefreie Optionen, die auf Verdauungsempfindlichkeiten und sich wandelnde Verbraucherpräferenzen eingehen. Dieses Segment profitiert von gut etablierten Lieferketten und einer starken Einzelhandelsverteilung. Brasilien und Argentinien führen den Milchkonsum aufgrund ihrer erheblichen Milchproduktionskapazität und großen Bevölkerungsbasis an. Die Reife des Milchsegments in städtischen Märkten unterstreicht seine wesentliche Rolle, weist aber auch auf eine Verlagerung hin zu Mehrwertinnovationen hin, um das Wachstum aufrechtzuerhalten.

Joghurt ist die am schnellsten wachsende Milchkategorie mit einer prognostizierten CAGR von 6,29 % bis 2031 und übertrifft damit andere Produktsegmente in Südamerika. Dieses Wachstum wird durch Hersteller angetrieben, die proteinreiche Molkenisolate, präbiotische Fasern und probiotische Stämme einarbeiten, die zunehmend gesundheitsbewusste Verbraucher ansprechen. Löffeljoghurtformate dominieren in Brasilien und Argentinien, angetrieben durch traditionelle Frühstücks- und Snackanlässe, bei denen der Mengenkonsum stark ist. Trinkjoghurt gewinnt unterdessen in Peru und Chile aufgrund seiner Bequemlichkeit und Eignung für den Konsum unterwegs, insbesondere unter städtischen Pendlern, an Popularität. Innovationen bei Geschmacksprofilen und funktionellen Zutaten unterstützen die Diversifizierung und ziehen neue Verbrauchersegmente an. Diese steigende Nachfrage spiegelt breitere Trends hin zu funktioneller Ernährung und lebensstilorientierten Essgewohnheiten in der Region wider.

Nach Vertriebskanal: E-Commerce beschleunigt die Dominanz des Außer-Haus-Handels

Außer-Haus-Handelskanäle beherrschen den größten Anteil des südamerikanischen Milchwirtschaftsmarktes mit 82,05 % im Jahr 2025, was mit Branchenberichten übereinstimmt, die eine Dominanz von etwa 85 % angeben. Dieses Segment umfasst Supermärkte, Verbrauchermärkte, Convenience-Stores, Facheinzelhändler und Online-Plattformen, die das Rückgrat der Milchverteilung in Brasilien, Argentinien und anderen wichtigen Märkten bilden. Die Stärke des Kanals ergibt sich aus umfangreichen modernen Einzelhandelsnetzwerken, angeführt von Ketten wie Walmart und Carrefour, die ein breites Sortiment an Milch, Käse und Joghurt zu wettbewerbsfähigen Preisen anbieten. Der Haushaltskonsum treibt das Volumen an, insbesondere bei Grundprodukten wie UHT-Milch mit einer Durchdringung von über 90 % in Brasilien. Der Außer-Haus-Handel profitiert von der Expansion des E-Commerce und der städtischen Einzelhandelsinfrastruktur, die die Zugänglichkeit sowohl in Ballungsräumen als auch in aufstrebenden Gebieten gewährleistet. Diese Dominanz unterstützt Skaleneffekte für Produzenten und vorhersehbare Nachfragemuster inmitten steigender verfügbarer Einkommen.

Gastronomiehandelskanäle stellen das am schnellsten wachsende Vertriebssegment mit einer prognostizierten CAGR von 6,11 % bis 2031 im südamerikanischen Milchwirtschaftsmarkt dar. Dieses Wachstum erstreckt sich auf Gastronomieeinrichtungen einschließlich Restaurants, Cafés, Hotels und institutionelle Käufer und nutzt die expandierenden Trends beim Außer-Haus-Konsum. Premium-Milchprodukte wie Spezialkäse und Joghurts gedeihen hier, angetrieben durch die wachsende Café-Kultur in Städten wie São Paulo und Buenos Aires. Der Kanal ermöglicht höhere Margen durch innovative Angebote wie Barista-Milch und funktionelle Joghurts, die auf Schnellserviceumgebungen zugeschnitten sind. Urbanisierung und Tourismus beschleunigen die Akzeptanz weiter, wobei der Gastronomiehandel als Testfeld für neue Geschmacksrichtungen und Formate dient. Diese Entwicklung spiegelt breitere Verlagerungen hin zu Erlebnisessen und Bequemlichkeit in den dynamischen südamerikanischen Gastronomieumgebungen wider.

Geografische Analyse

Brasilien beherrscht im Jahr 2025 einen Anteil von 61,35 % am südamerikanischen Milchwirtschaftsmarkt. Diese dominante Position wird durch Brasiliens großen Rinderbestand und starke Produktionskapazität, insbesondere in Regionen wie Minas Gerais, gestützt. Das Land profitiert von einer gut etablierten Milchwirtschaftsinfrastruktur, einem umfangreichen Inlandskonsum und Exportkapazitäten, was es zum Marktführer mit erheblichem Abstand macht. Die robusten Einzelhandels- und Gastronomiekanäle erleichtern die weitverbreitete Verfügbarkeit von Milchprodukten. Diese umfangreiche Produktions- und Konsumbasis sichert Brasiliens zentrale Rolle bei der Gestaltung regionaler Milchwirtschaftsmarkttrends.

Argentinien wird voraussichtlich bis 2031 mit 5,78 % wachsen und damit die schnellste Wachstumsrate in der Region verzeichnen. Diese Beschleunigung wird maßgeblich durch politische Veränderungen unter der Regierung Milei beeinflusst, einschließlich der Aussetzung von Exportzöllen und der Peso-Abwertung. Diese Maßnahmen haben Argentiniens Wettbewerbsfähigkeit verbessert, insbesondere bei Vollmilchpulverexporten nach Algerien, Nigeria und Brasilien. Infolgedessen revitalisiert Argentiniens Milchwirtschaftssektor sein Exportpotenzial und stabilisiert gleichzeitig die Inlandsproduktion und den Inlandskonsum. Investitionen in Technologie und verbesserte landwirtschaftliche Techniken tragen ebenfalls zu diesem vielversprechenden Wachstumsausblick bei.

Chile und Peru weisen innerhalb der südamerikanischen Milchwirtschaftslandschaft unterschiedliche Marktdynamiken auf. Chilenische Verbraucher zeigen eine ausgeprägte Vorliebe für Milchmarken aus den Vereinigten Staaten, angetrieben durch Qualitätswahrnehmungen und Premium-Positionierung in städtischen Zentren. Dies hat zu einer starken Nachfrage nach importierten Käsesorten, Joghurts und Spezialmilchprodukten geführt. Peru hingegen konzentriert sich stärker auf den Aufbau seiner inländischen Milchproduktionskapazität und die Steigerung des Konsumniveaus durch staatliche Initiativen. Beide Länder nutzen Urbanisierung und steigende Einkommen zur Entwicklung ihrer Milchwirtschaftssektoren, aber ihre Strategien und Verbraucherpräferenzen bleiben einzigartig auf die lokalen Marktbedingungen zugeschnitten.

Wettbewerbslandschaft

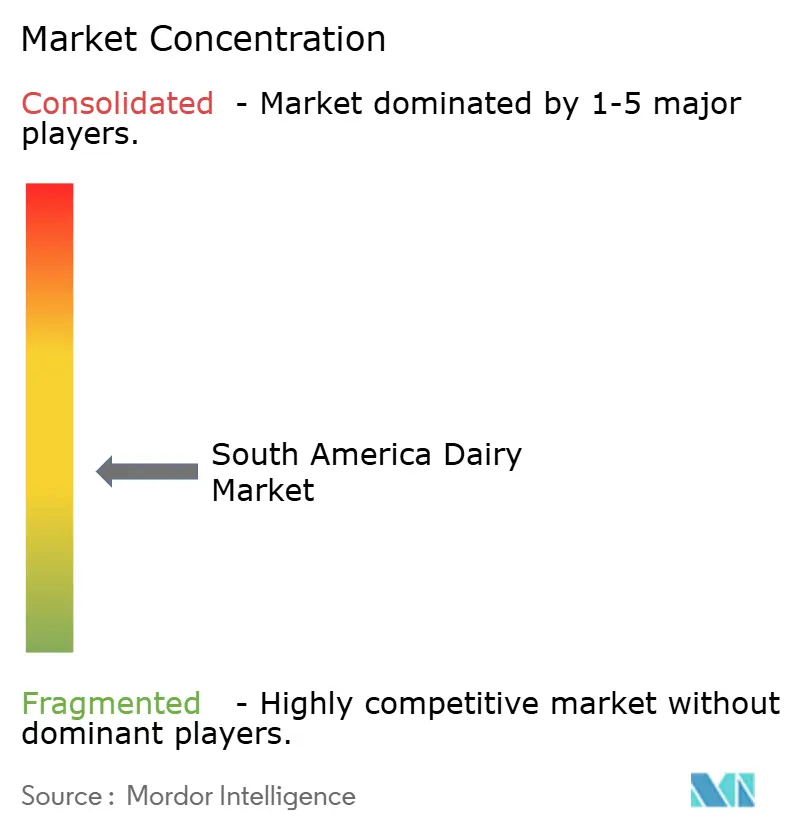

Der südamerikanische Milchwirtschaftsmarkt weist eine fragmentierte Wettbewerbsstruktur auf, die durch intensive Rivalität zwischen multinationalen Verarbeitern und regionalen Genossenschaften gekennzeichnet ist. Globale Konzerne wie Lactalis, Nestlé, Danone und Fonterra nutzen ihre Größe, technologischen Fähigkeiten und umfangreichen Vertriebsnetzwerke, um die Milchbeschaffung am Hof und dominante Einzelhandelsregalflächen in Brasilien, Argentinien und darüber hinaus zu sichern. Diese Akteure investieren stark in Verarbeitungsanlagen, Produktinnovation und Exportinfrastruktur, um die Marktführerschaft angesichts der steigenden Nachfrage nach Premium- und funktionellen Milchprodukten zu behaupten. Ihre internationale Expertise ermöglicht eine schnelle Anpassung an regionale Präferenzen, einschließlich lokalisierter Geschmacksrichtungen und Verpackungen, die auf städtische Verbraucher zugeschnitten sind. Strategische Akquisitionen und Partnerschaften stärken ihre Positionen in wachstumsstarken Segmenten wie Joghurt und Käse weiter.

Regionale Genossenschaften wie Conaprole, SanCor, Colanta und Mastellone Hermanos gleichen den multinationalen Einfluss durch tief verwurzelte Eigentümermodelle der Landwirte und lokalisierte Lieferketten aus. Diese Einrichtungen zeichnen sich durch die Sicherung einer zuverlässigen Hofbeschaffung aus Kleinbauernetzwerken aus und gewährleisten Kosteneffizienz und Produktauthentizität, die bei traditionellen südamerikanischen Verbrauchern Anklang finden. Conaprole in Uruguay und SanCor in Argentinien dominieren die lokale Milchpulver- und Käseproduktion und nutzen Exportmöglichkeiten in benachbarte Märkte. Colanta in Kolumbien konzentriert sich auf die Frischmilch- und Joghurtverteilung, während Mastellone Hermanos Mehrwertprodukte in Argentiniens wettbewerbsintensiver Einzelhandelslandschaft betont. Ihre Agilität bei der Navigation durch regulatorische und wirtschaftliche Schwankungen verschafft ihnen einen Wettbewerbsvorteil in fragmentierten nationalen Märkten.

Diese duale Struktur fördert einen dynamischen Wettbewerb, der Innovation, Preisdruck und Lieferkettenresilienz in der gesamten Region antreibt. Multinationale Unternehmen priorisieren Markenverbraucherprodukte und die Expansion des E-Commerce, während Genossenschaften Massenexporte und Gemeinschaftsbeziehungen betonen. Die laufende Konsolidierung durch Fusionen, wie Lactalis' regionale Akquisitionen, verschiebt die Machtverhältnisse schrittweise, doch regionale Akteure behalten Hochburgen in bestimmten Geografien und Kategorien. Das Zusammenspiel kommt letztendlich den Verbrauchern durch vielfältige Angebote, verbesserte Qualitätsstandards und eine nachhaltige Verfügbarkeit sowohl von Grundnahrungsmitteln als auch von Premium-Milchprodukten zugute.

Führende Unternehmen der südamerikanischen Milchwirtschaftsbranche

Groupe Lactalis

Mastellone Hermanos SA

Danone S.A.

Nestlé S.A.

Laticinios Bela Vista Ltda (Piracanjuba)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Lactalis investierte BRL 400 Millionen in Rio Grande do Sul, um seine Werke zu erweitern. Diese Kapitalspritze brachte Lactalis' Gesamtinvestitionen im südbrasilianischen Bundesstaat auf BRL 1 Milliarde. Der Plan zielte darauf ab, die Käseproduktion bis 2028 um 70 % zu steigern.

- März 2025: Lactalis kündigte eine Investition von 55,3 Millionen USD an, um seine Milchproduktionsanlagen im brasilianischen Bundesstaat Paraná zu erweitern. Die Ankündigung fiel mit der Feier des zehnjährigen Bestehens des Unternehmens in der südamerikanischen Nation zusammen. Die Mittel wurden für die Hinzufügung einer neuen UHT-Milchproduktionslinie im Werk des Unternehmens in Londrina bereitgestellt und unterstreichen sein Engagement für die Region.

- September 2024: Der französische Milchwirtschaftskonzern Lactalis investierte 16,5 Millionen EUR, um seine Aktivitäten im südlichsten brasilianischen Bundesstaat Rio Grande do Sul auszubauen. Im Laufe des Jahres 2025 plante Lactalis, seine fünf Fabriken in der Region zu stärken. Lactalis, das Werke in Ijuí, Santa Rosa, Teutônia und Três de Maio betreibt, mit 2 Einrichtungen in letzterem, ist bestrebt, seine Partnerschaft mit lokalen Milchbauern zu stärken.

Umfang des Berichts über den südamerikanischen Milchwirtschaftsmarkt

Butter, Käse, Sahne, Milchdesserts, Milch, Sauermilchgetränke, Joghurt sind als Segmente nach Kategorie abgedeckt. Außer-Haus-Handel, Gastronomiehandel sind als Segmente nach Vertriebskanal abgedeckt. Argentinien, Brasilien sind als Segmente nach Land abgedeckt.| Butter | Gesalzene Butter | |

| Ungesalzene Butter | ||

| Käse | Naturkäse | Cheddar |

| Hüttenkäse | ||

| Ricotta | ||

| Parmesan | ||

| Sonstige | ||

| Sahne | Frische Sahne | |

| Kochsahne | ||

| Schlagsahne | ||

| Sonstige (Clotted Cream, Sauerrahm) | ||

| Milchdesserts | Speiseeis | |

| Käsekuchen | ||

| Gefrorene Desserts | ||

| Sonstige (Puddings/Desserts, Trifles) | ||

| Milch | Kondensmilch | |

| Aromatisierte Milch | ||

| Frischmilch | ||

| UHT-Milch (Ultrahocherhitzungsmilch) | ||

| Milchpulver | ||

| Joghurt | Trinkjoghurt | |

| Löffeljoghurt | ||

| Sauermilchgetränke | ||

| Außer-Haus-Handel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Facheinzelhändler | |

| Sonstige | |

| Gastronomiehandel |

| Brasilien |

| Argentinien |

| Chile |

| Peru |

| Rest Südamerikas |

| Nach Produkttyp | Butter | Gesalzene Butter | |

| Ungesalzene Butter | |||

| Käse | Naturkäse | Cheddar | |

| Hüttenkäse | |||

| Ricotta | |||

| Parmesan | |||

| Sonstige | |||

| Sahne | Frische Sahne | ||

| Kochsahne | |||

| Schlagsahne | |||

| Sonstige (Clotted Cream, Sauerrahm) | |||

| Milchdesserts | Speiseeis | ||

| Käsekuchen | |||

| Gefrorene Desserts | |||

| Sonstige (Puddings/Desserts, Trifles) | |||

| Milch | Kondensmilch | ||

| Aromatisierte Milch | |||

| Frischmilch | |||

| UHT-Milch (Ultrahocherhitzungsmilch) | |||

| Milchpulver | |||

| Joghurt | Trinkjoghurt | ||

| Löffeljoghurt | |||

| Sauermilchgetränke | |||

| Nach Vertriebskanal | Außer-Haus-Handel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | |||

| Online-Einzelhandel | |||

| Facheinzelhändler | |||

| Sonstige | |||

| Gastronomiehandel | |||

| Nach Land | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Peru | |||

| Rest Südamerikas | |||

Marktdefinition

- Butter - Butter ist eine gelb-bis-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Buttern der Sahne aus Kuhmilch hergestellt wird

- Milchwirtschaft - Milchwirtschaftsprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Speiseeis, Joghurt sowie Kondens- und Trockenmilch.

- Gefrorene Desserts - Gefrorene Milchdesserts bezeichnen und umfassen Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr gefroren oder halbgefroren sind, wie Eismilch oder Sorbet, einschließlich gefrorener Milchdesserts für besondere Ernährungszwecke und Sorbet

- Sauermilchgetränke - Sauermilch ist dicke, geronnene Milch mit saurem Geschmack, die durch Fermentation von Milch gewonnen wird. Sauermilchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einer chemischen Verarbeitung unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Nicht kultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farben, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18 % Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über aufgekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als doppelt so viel Fett wie Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettgehalt als Einfachrahm (36 %). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sorbets, Fruchteis, gefrorene Joghurts |

| UHT-Milch (Ultrahocherhitzungsmilch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahocherhitzungsverarbeitung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, die sporenbildende pathogene Mikroorganismen abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-milchbasierte Butter / Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos-, Palmöl usw. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird |

| Gastronomiehandel | Bezeichnet Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Produktionswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen