Größe und Marktanteil des Marktes für nicht-fungible Token

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

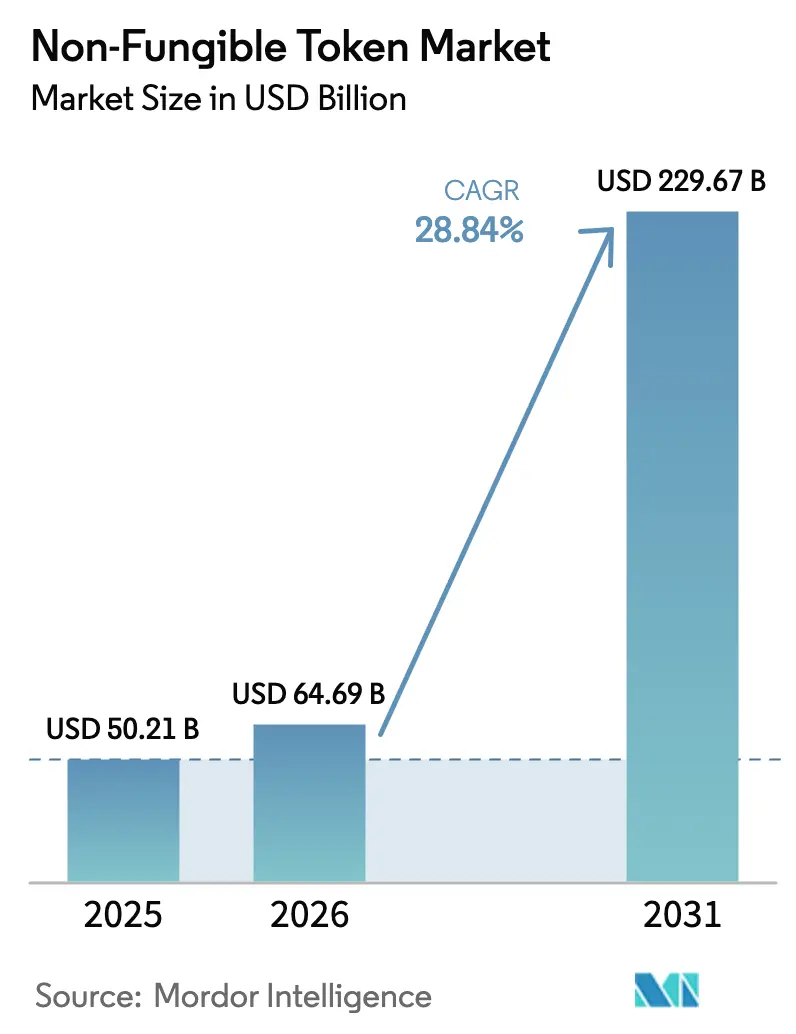

| Marktgröße (2026) | 64.69 Milliarden US-Dollar |

| Marktgröße (2031) | 229.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für nicht-fungible Token von Mordor Intelligence

Die Marktgröße für nicht-fungible Token wird voraussichtlich von 50,21 Milliarden USD im Jahr 2025 auf 64,69 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 229,67 Milliarden USD erreichen, bei einer CAGR von 28,84 % über den Zeitraum 2026–2031. Der Aufschwung ist auf einen schnelleren Blockchain-Durchsatz, niedrigere Gasgebühren und klarere Vorschriften zurückzuführen, die es Unternehmen ermöglichen, NFTs für verifiziertes Eigentum, Markenengagement und Lieferkettenverifizierung einzusetzen. Institutionelle Investoren drängen in den Markt, die Liquidität steigt und reale Anwendungsfälle – von Gaming-Avataren bis zur Luxusauthentifizierung – verdrängen den rein spekulativen Handel, der frühere Zyklen dominierte. Ethereum verankert nach wie vor den Großteil der Aktivitäten, doch Hochgeschwindigkeitsketten wie Polygon, Solana und Flow gewinnen durch niedrigere Prägekosten Marktanteile – eine Verschiebung, die ein Multi-Chain-Betriebsmodell ankündigt. Plattform-Upgrades, die dynamische Metadaten, vermietbare Token und Fraktionalisierung ermöglichen, vertiefen den Nutzen weiter und halten die Transaktionsvolumina stabil, selbst wenn die allgemeine Krypto-Volatilität nachlässt. Der Markt für nicht-fungible Token orientiert sich nun an der breiteren Regulierung digitaler Vermögenswerte, wobei die Mehrwertsteuerrichtlinien der EU und die US-amerikanischen DeFi-Meldepflichten Rahmenbedingungen schaffen, die institutionelle Kapitalflüsse legitimieren.

Wichtigste Erkenntnisse des Berichts

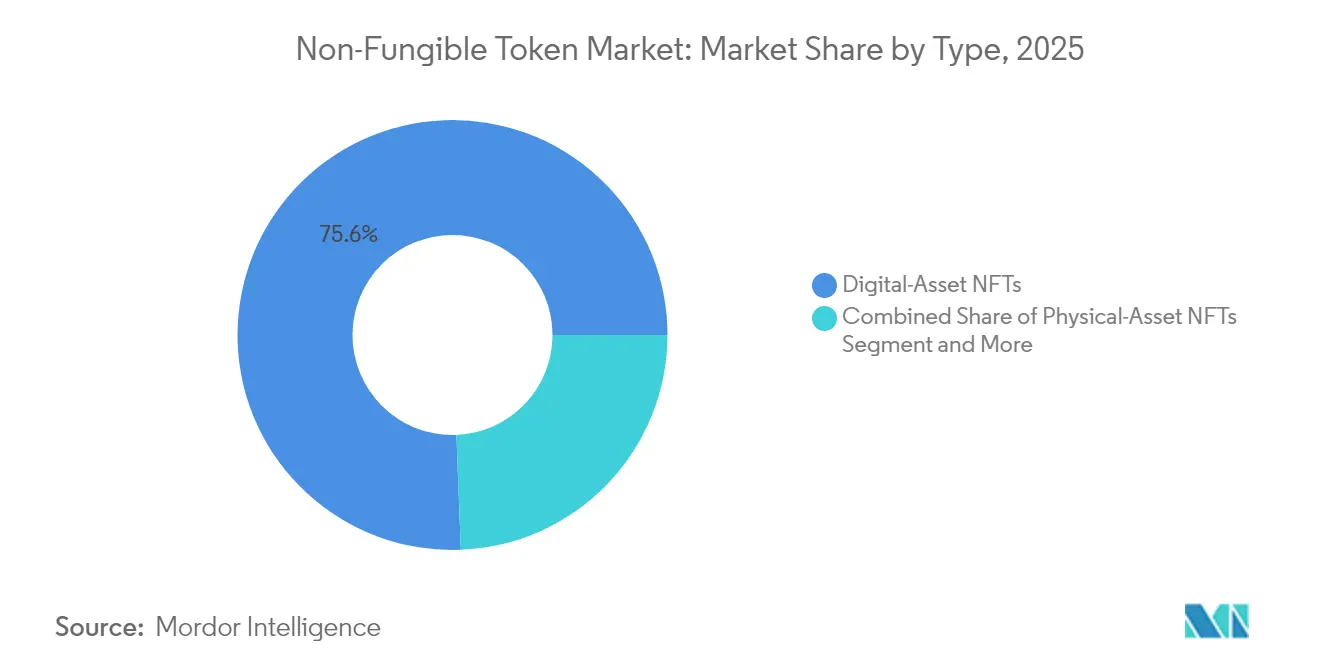

- Nach Typ erfassten NFTs für digitale Vermögenswerte im Jahr 2025 einen Marktanteil von 75,62 % am Markt für nicht-fungible Token; dynamische NFTs werden bis 2031 voraussichtlich eine CAGR von 31,02 % verzeichnen.

- Nach Anwendung führten Sammlerstücke mit einem Umsatzanteil von 48,54 % an der Marktgröße für nicht-fungible Token im Jahr 2025; Gaming wird bis 2031 voraussichtlich mit einer CAGR von 30,95 % expandieren.

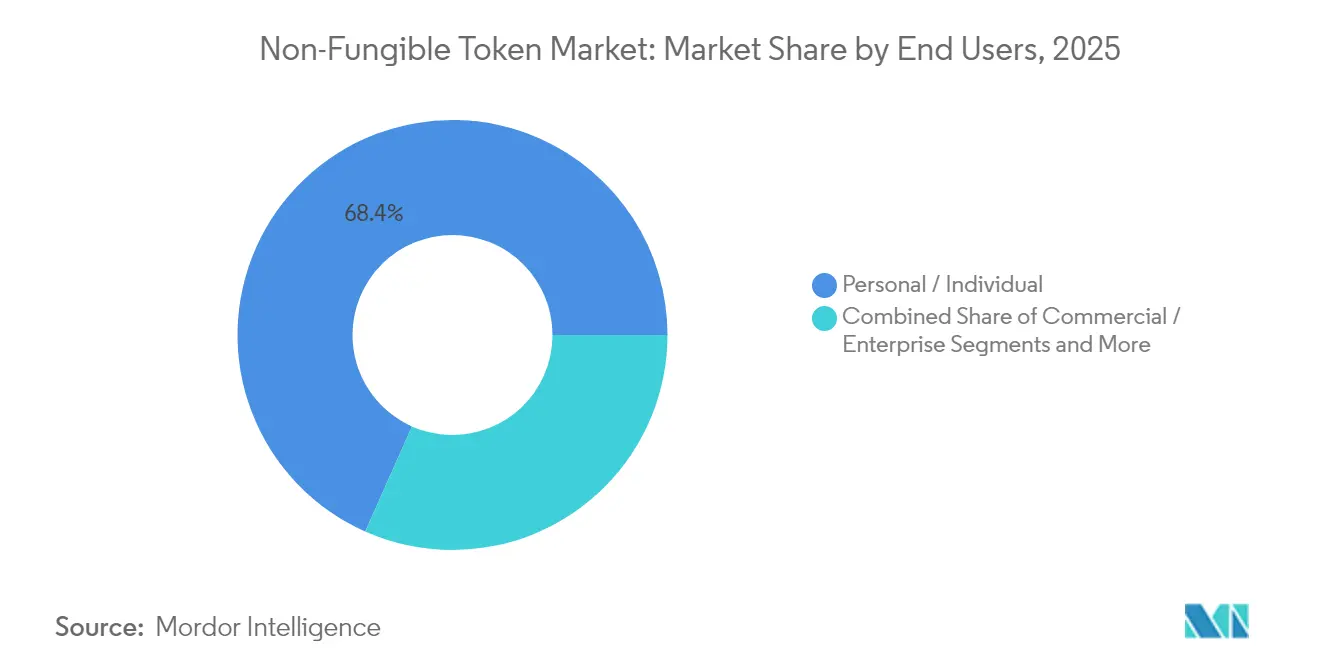

- Nach Endnutzer entfielen auf private/individuelle Nutzer im Jahr 2025 ein Anteil von 68,35 %; institutionelle Investoren verzeichnen mit einer CAGR von 29,34 % bis 2031 die schnellste Entwicklung.

- Nach Blockchain-Plattform hielt Ethereum im Jahr 2025 einen Anteil von 75,12 %; Polygon schreitet mit einer CAGR von 31,18 % bis 2031 voran.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,68 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 29,85 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Non-Fungible-Token-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Internet- und Smartphone-Durchdringung | +4.2% | Global; am stärksten im asiatisch-pazifischen Raum und in Nahost/Afrika | Mittelfristig (2–4 Jahre) |

| Mainstream-Gaming-Integration und Play-to-Earn | +6.8% | Global; angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Prominenten- und Markenempfehlungen | +3.5% | Nordamerika und EU mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Metaverse und Monetarisierung virtueller Immobilien | +5.1% | Global; frühe Gewinne in den USA, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Dynamische/Seelengebundene NFTs | +7.3% | Global; technologische Führerschaft in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Zero-Knowledge-Proof-Roll-ups | +4.9% | Global; unmittelbare Auswirkungen auf das Ethereum-Ökosystem | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstream-Gaming-Integration und Play-to-Earn-Modelle

Web3-Studios rechnen bis 2025 mit 50 Millionen monatlich aktiven Spielern und bestätigen damit Gaming als den nächstgelegenen Katalysator für neues Wallet-Wachstum.[1]Cointelegraph Staff, "Web3 Gaming to Reach 50 M Users by 2025," Cointelegraph, cointelegraph.com Franchise-Inhaber wie die FIFA lizenzieren nun NFT-gestützte Spielerkarten in Mythical Games' „FIFA Rivals” und verankern die Akzeptanz in vertrautem Gameplay, während die Token-Inflation begrenzt wird. Plattformübergreifende Konsolen – Poliums Acht-Chain-Gerät ist ein bemerkenswertes Beispiel – beseitigen technische Hürden für Massenmarkt-Spieler. Die Umsätze verlagern sich von einmaligen Drops hin zu wiederkehrenden Saisonpässen und Turniergebühren, was die Bruttomargen für Publisher verbessert. Der breitere Effekt ist ein stabilerer Markt für nicht-fungible Token, bei dem In-Game-Assets über Ökosysteme hinweg zirkulieren, anstatt in Cold Wallets zu verweilen.

Prominenten- und Markenempfehlungen zur Erweiterung der Nutzerbasis

Luxusmarken setzen NFTs ein, um digitale Exklusivität mit physischer Knappheit zu verbinden. Lamborghinis Wilder-World-Drop verkaufte 600 Temerario-Sportwagen-NFTs zu je 300 USD und kombinierte Metaverse-Probefahrten mit greifbaren Kaufgutscheinen.[2]CoinDesk Editors, "Lamborghini Drops Temerario NFTs in Wilder World," CoinDesk, coindesk.com Marken strukturieren nun fortlaufende Community-Pässe anstelle von einmaligen Airdrops, was Engagement-Kennzahlen steigert und Lizenzeinnahmen aus dem Sekundärhandel generiert. Verifizierte Smart-Contract-Metadaten reduzieren Fälschungen und adressieren das Reputationsrisiko, das frühe Prominenten-Prägungen belastete. Infolgedessen verzeichnet der Markt für nicht-fungible Token dauerhafte Nutzerkohorten, die Identität und Erlebniszugang über schnelle Gewinne stellen.

Metaverse und Monetarisierung virtueller Immobilien

Landverkäufe entwickeln sich von spekulativen Käufen zu strukturierten Erträgen. Eigentümer vermieten virtuelle Ladenflächen, lizenzieren Werbeflächen und veranstalten kostenpflichtige Events und verwandeln Parzellen so in ertragsbringende Vermögenswerte. Dynamische NFTs fügen saisonale Merkmale hinzu – Beleuchtungswechsel, Schildertausch –, die Veranstaltungsorte frisch halten und Premiummieten rechtfertigen.[3]TokenMinds Team, "Dynamic NFTs in Virtual Real Estate," TokenMinds Blog, tokenminds.com Kettenübergreifende Welten ermöglichen es Avataren und Assets, sich frei zu bewegen, was die Liquidität erhöht. Unternehmen erproben nun virtuelle Campusse für das Onboarding und Produkteinführungen und legitimieren damit Bewertungen, die auf Cashflow-Modellen statt auf ungedeckter Spekulation beruhen. Dieser Fokus auf Nutzen schafft eine stetige Nachfrage nach Entwicklungs-Kits, Middleware und Parzellenverwaltungs-Dashboards.

Entstehung dynamischer/seelengebundener NFTs zur Erschließung wiederkehrender Einnahmen

Programmierbare Token, die sich in Echtzeit aktualisieren, verlagern den Wert von statischer Kunst hin zu lebendigen Vermögenswerten. Der vermietbare ERC-4907-Standard ermöglicht es Eigentümern, Rechte zu verleihen, ohne den Titel abzutreten, und schafft so Abonnementmodelle für Sammlerstücke und In-Game-Gegenstände. Sportkarten aktualisieren Spielerstatistiken nach jedem Spiel, während Immobilien-Token Wartungsprotokolle widerspiegeln und so das Vertrauen bei Kreditgebern stärken. Seelengebundene IDs verknüpfen Berechtigungsnachweise – Abschlüsse, Zertifizierungen, Loyalitätsstufen – mit unveränderlichen Wallets und lösen KYC- und Reputationslücken für DeFi-Kreditgeber und Online-Gilden. Diese Funktionen verlängern Halteperioden und diversifizieren Monetarisierungswege und vertiefen damit den Markt für nicht-fungible Token.

Auswirkungsanalyse der Hemmnisse des Non-Fungible-Token-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Fragmentierung und rechtliche Unsicherheit | -3.8% | Global; am stärksten in der EU und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Risiken der Verletzung geistigen Eigentums | -2.9% | Global; konzentriert in Kreativbranchen | Kurzfristig (≤ 2 Jahre) |

| Hoher ökologischer Fußabdruck von Proof-of-Work-Ketten | -2.1% | Global; regulatorischer Druck in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Liquiditätsengpass durch Maßnahmen gegen Wash-Trading | -1.7% | Global; unmittelbare Auswirkungen auf Handelsvolumina | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Fragmentierung und rechtliche Unsicherheit

Unterschiedliche Mehrwertsteuerregelungen in der EU und DeFi-Meldepflichten des US-Finanzministeriums verpflichten Marktplätze dazu, jurisdiktionsspezifische KYC-, Steuer- und Meldeschichten hinzuzufügen. Die Compliance-Ausgaben steigen, was kleinere Plattformen unter Druck setzt und grenzüberschreitende Markteinführungen verlangsamt. Das Eigentum an geistigem Eigentum bleibt unklar, da eine NFT-Übertragung selten das Urheberrecht überträgt; Klagen wegen unlizenzierter Prägungen untergraben das Käufervertrauen. Laufende Gerichtsverfahren werden die letztendliche Harmonisierung prägen, doch kurzfristige Reibungsverluste schmälern das adressierbare Volumen bei vorsichtigen institutionellen Desks.

Risiken der Verletzung geistigen Eigentums

Da die Verwahrung von Token kein Urheberrecht darstellt, entdecken Künstler häufig unerlaubte Prägungen ihrer Werke, was zu rechtlichen Abmahnungen führt, die die Glaubwürdigkeit der Plattform beschädigen. Die Durchsetzung ist schwierig, wenn Verletzer die Kette wechseln und sich hinter Pseudonymen verstecken. Patentüberschneidungen in der Smart-Contract-Logik schaffen weitere Unsicherheit: Überlappende Ansprüche auf Fraktionalisierung oder Lizenzgebühren könnten Lizenzgebühren auslösen. KI-generierte Bilder erschweren den Nachweis der Urheberschaft und erhöhen die Gefahr verwaister NFTs mit unklarem Rechtsstatus. Diese Reibungsverluste verengen Onboarding-Trichter und dämpfen das Wachstum des Marktes für nicht-fungible Token.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Non-Fungible-Token-Markts

Nach Typ:

NFTs für digitale Vermögenswerte treiben die MarktgrundlageNFTs für digitale Vermögenswerte dominierten im Jahr 2025 mit einem Marktanteil von 75,62 % am Markt für nicht-fungible Token und unterstreichen damit ihre Rolle als Standardformat für Kunst, Gaming-Skins und Profilbild-Kollektionen (PFP). Ihr Schwung resultiert aus ausgereiften Wallets, Marktplatz-Liquidität und einer breiten Schöpferbasis. Dynamische NFTs, die voraussichtlich mit einer CAGR von 31,02 % wachsen werden, fügen programmierbare Schichten hinzu, die Metadaten basierend auf Orakeln oder Nutzerinteraktionen aktualisieren. Token für physische Vermögenswerte gewinnen im Luxusgüterbereich an Bedeutung und ermöglichen es Scannern, das Eigentum überall zu verifizieren. Fraktionale Token senken die Einstiegshürden für hochwertige Sammlerstücke durch die Aufteilung von Rechten, obwohl Liquiditätspools vor Smart-Contract-Exploits geschützt werden müssen.

EIP-7891 ermöglicht es nun hierarchischen Token, sich aufzuteilen und wieder zu kombinieren, was flexible Einlösemechanismen für Ticketing und Immobilienurkunden ermöglicht. ERC-4907-Mietfunktionen ermöglichen es Inhabern, Gaming-Avatare gegen Tagesgebühren zu verleihen und so inaktive Vermögenswerte in Renditevehikel zu verwandeln. Zusammen diversifizieren diese Standards Cashflows und verlängern Haltehorizonte und unterstützen so einen widerstandsfähigeren Markt für nicht-fungible Token. Die Marktgröße für nicht-fungible Token für NFTs digitaler Vermögenswerte repräsentierte im Jahr 2025 75,62 % des gesamten Transaktionswerts und bestätigt damit ihre grundlegende Position.

Nach Anwendung:

Gaming transformiert den NFT-NutzenSammlerstücke hielten im Jahr 2025 48,54 % der Marktgröße für nicht-fungible Token, verankert durch PFPs und limitierte Kunst-Drops. Gaming wird jedoch voraussichtlich alle Segmente mit einer CAGR von 30,95 % übertreffen und virtuelle Gegenstände in übertragbares Eigentum umwandeln, das titelübergreifend genutzt werden kann. Dienstleistungen – von Mitgliedschaftspässen bis zu Konzerttickets – verzeichnen eine steigende Akzeptanz, da Marken QR-Codes durch On-Chain-Nachweise ersetzen. Musik und Medien nutzen automatisierte Lizenzgebührenaufteilungen und ermöglichen Schöpfern sofortige Abrechnung und transparente Buchführung.

Die Konsolenzertifizierung von Forgotten Runiverse signalisiert den Übergang in den Mainstream, während FIFAs On-Chain-Karten digitale Knappheit mit realen Sportkalendern verknüpfen. Interoperabilitätsbrücken ermöglichen es Spielern, Waffen, Skins und Abzeichen zwischen Spielen zu transferieren, was den Nutzen gegenüber veralteten geschlossenen Wirtschaftssystemen verstärkt. Diese Verschiebungen stärken einen spielerzentrierten Markt für nicht-fungible Token, bei dem das Eigentum über den Lebenszyklus eines einzelnen Studios hinaus bestehen bleibt.

Nach Endnutzer:

Institutionelle Akzeptanz beschleunigt sichPrivate Wallets trugen im Jahr 2025 68,35 % des Handels bei, doch institutionelle Desks verzeichnen eine CAGR von 29,34 %, da Hedgefonds, Versicherer und Pensionsmanager NFTs zur Diversifizierung und Renditeerzielung allokieren. Unternehmens-Treasuries prägen Token zur Verifizierung von Lieferkettenmeilensteinen und zur Ausgabe von Treueprämienpunkten und treiben damit einen Durchsatz an, der nicht mit Krypto-Zyklen korreliert. Anbieter von Verwahrungstechnologie fügen Multi-Signatur-Wiederherstellung, SOC2-Audits und Versicherungen hinzu und erfüllen damit die treuhänderischen Schwellenwerte, die Gatekeeper fordern.

Igloo Inc.s Vorstoß, Fonds in das Pudgy-Penguins-IP einzubinden, zeigt, wie einst nischige Kollektionen zu Verbrauchermarken mit Merchandise, Spielen und Medienerweiterungen werden. Compliance-fähige Treuhandverträge, Echtzeit-Bewertungs-Dashboards und DeFi-native Kreditpools konvergieren zu einem institutionellen Markt für nicht-fungible Token, der für größere Ticketgrößen bereit ist.

Nach Blockchain-Plattform:

Multi-Chain-Zukunft entstehtEthereum behielt im Jahr 2025 einen Anteil von 75,12 % und wird durch Netzwerkeffekte und tiefe Liquidität gestützt. Polygons CAGR von 31,18 % unterstreicht die Nachfrage nach günstigeren und schnelleren Abwicklungen. Solana zieht latenzempfindliche Gaming-Drops an, Flow umwirbt Mainstream-IP-Inhaber mit verbraucherfreundlicher Benutzeroberfläche und die BNB-Kette nutzt Binances Fiat-Rampen. Kettenübergreifende Protokolle wie Holograph wahren die Token-Integrität ohne Wraps, während ZetaChain Single-Stack-dApps verspricht, die von jeder Kette aus aufrufbar sind.

EIP-7702 bündelt Wallet-Aktionen und ermöglicht Ein-Klick-Präge-und-Listen-Abläufe, die die Nutzerreibung halbieren. Layer-2-Roll-ups betten nun nativen Ertrag ein und ermöglichen es gestaktem ETH, NFT-gestützte Kredite zu besichern. Diese Fortschritte erweitern den Markt für nicht-fungible Token über ein einzelnes Netzwerk hinaus und dämpfen Überlastungsspitzen und Gaspreisschocks.

Geografische Analyse

Non-Fungible-Token-Markt in Nordamerika

Nordamerika führte 2025 mit einem Anteil von 42,68 %, unterstützt durch klare Leitlinien der SEC und der CFTC, eine dichte Risikokapitalpipeline und Unternehmenspilotprojekte in den Bereichen Einzelhandel, Sport und Medien. Meldepflichten im Bereich DeFi erhöhen die Compliance-Kosten, verleihen jedoch Legitimität und erschließen Pensions- und Versicherungsmandate, die zuvor durch regulatorische Lücken blockiert waren. Kanadas permissive Krypto-Regelungen und Mexikos wachsende fintech-Szene verbreiten die Akzeptanz auf dem gesamten Kontinent, während Studios im Silicon Valley namhafte IP-Kooperationen sichern, die die Liquidität im Inland halten.

Non-Fungible-Token-Markt im asiatisch-pazifischen Raum

Die prognostizierte CAGR von 29,85 % im asiatisch-pazifischen Raum ist auf mobile-first-Bevölkerungen, erstklassige Gaming-Kulturen und staatlich geförderte Web3-Programme zurückzuführen. Japan finanziert digitale Bürgerschafts-NFTs, die gleichzeitig als kommunale Engagement-Instrumente dienen. Südkoreas Dominanz im E-Sport treibt NFT-Ticketing und Sponsoringrechte voran, und regulierte Sandboxes ermöglichen es Start-ups, Tokenomics vor der vollständigen Lizenzierung zu erproben. Das chinesische Festland schränkt den Kryptohandel ein, genehmigt jedoch NFT-Zertifikate zur Kulturerhaltung, wodurch konforme Marktplätze entstehen, die staatlich genehmigte Kunst und kulturelles Erbe in den Vordergrund stellen.

Wettbewerbslandschaft

Der Wettbewerb befindet sich auf einem mittleren Niveau, da OpenSea, Blur, Magic Eden und LooksRare bei Gebühren, Token-Anreizen und Schöpfer-Tools konkurrieren. Funktionswettbewerbe konzentrieren sich nun auf gaslose Listings, On-Chain-Analysen und soziale Handelsschichten, die Trenddaten für Kuratoren aufbereiten. Aufkommende vertikale Angebote konzentrieren sich auf Nischen: Marktplatz als Dienstleistung für Marken, KYC-fähige Ticketing-Infrastruktur für Veranstaltungen und Märkte für fraktionale Rechte bei hochwertigem Kunstwerk.

Patente betonen die Integration räumlichen Computings, exemplifiziert durch Samsungs NFT-Informationssystem, das Token in VR-Umgebungen abbildet. Konsolidierung ist im Gange: Coinbase kaufte Spindl, um Werbetechnologie in seine NFT-Suite zu integrieren, während Art Blocks mit OpenSea bei Residenzprogrammen kooperiert, die neue generative Künstler einbinden. Das Überleben hängt von Liquiditätstiefe, kettenübergreifender Abdeckung und IP-Partnerschaften ab. Da Plattformen über Sammlerstücke hinaus in Identität, Finanzen und Lieferkette expandieren, könnten Skalenvorteile den Markt für nicht-fungible Token in Richtung einer Handvoll Full-Stack-Servicehubs kippen.

Marktführer im Bereich nicht-fungible Token

OpenSea, Inc.

Rarible, Inc.

Crypto.com, Inc.

Mintable, Inc.

Nifty Gateway, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Non-Fungible-Token-Markt

- OpenSea Inc.

- Rarible Inc.

- Crypto.com

- Mintable Inc.

- Nifty Gateway LLC

- SuperRare Labs Inc.

- Binance Holdings Ltd.

- Zora Inc.

- Venly NV

- Foundation Labs Inc.

- Magic Eden Ltd.

- Blur Ltd.

- LooksRare Ltd.

- Dapper Labs (NBA Top Shot)

- Immutable X Pty Ltd.

- Enjin Pte Ltd.

- WAX Blockchain (Worldwide Asset eXchange)

- Theta Labs Inc.

- Sorare SAS

- Coinbase NFT

- OKX NFT Marketplace

- Gate.io NFT Magic Box

Jüngste Branchenentwicklungen im Non-Fungible-Token-Markt

- Juli 2025: Lamborghini kooperierte mit Animoca Brands, um Temerario-Auto-NFTs zu lancieren und Metaverse-Präsenz mit realen Markteinführungen zu verbinden.

- Juni 2025: Mythical Games veröffentlichte den mobilen Titel FIFA Rivals mit Blockchain-Spielerkarten und brachte Fußballfans in das Web3.

- Mai 2025: OpenSea startete die OS2-Beta und kündigte den SEA-Token-Airdrop an, fügte 14 Ketten-Integrationen hinzu und senkte die Gebühren auf 0,5 %.

- März 2025: Die Bitcoin-Ordinals-Auktion von Taproot Wizards steigerte das Interesse an Nicht-Ethereum-NFTs.

Umfang des globalen Berichts zum Markt für nicht-fungible Token

Nicht-fungible Token, oft als NFTs bezeichnet, sind blockchain-basierte Token, die jeweils einen einzigartigen Vermögenswert wie ein Kunstwerk, digitale Inhalte oder Medien repräsentieren.

Der Markt für nicht-fungible Token ist segmentiert nach Typ (physischer Vermögenswert, digitaler Vermögenswert), nach Anwendung (Sammlerstücke, Kunst, Gaming, Dienstleistungen, andere Anwendungen), nach Endnutzern (Gewerbe, Privat), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

Überblick über die Segmentierung

| NFTs für physische Vermögenswerte |

| NFTs für digitale Vermögenswerte |

| Fraktionale NFTs |

| Dynamische NFTs |

| Sammlerstücke |

| Kunst |

| Gaming |

| Dienstleistungen (Mitgliedschaft, Ticketing, Loyalität) |

| Musik und Medien |

| Immobilien und Metaverse |

| Andere Anwendungen |

| Gewerbe/Unternehmen |

| Privat/Einzelperson |

| Institutionelle Investoren |

| Ethereum |

| Solana |

| Polygon |

| Flow |

| BNB-Kette |

| Andere Ketten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Typ | NFTs für physische Vermögenswerte | ||

| NFTs für digitale Vermögenswerte | |||

| Fraktionale NFTs | |||

| Dynamische NFTs | |||

| Nach Anwendung | Sammlerstücke | ||

| Kunst | |||

| Gaming | |||

| Dienstleistungen (Mitgliedschaft, Ticketing, Loyalität) | |||

| Musik und Medien | |||

| Immobilien und Metaverse | |||

| Andere Anwendungen | |||

| Nach Endnutzer | Gewerbe/Unternehmen | ||

| Privat/Einzelperson | |||

| Institutionelle Investoren | |||

| Nach Blockchain-Plattform | Ethereum | ||

| Solana | |||

| Polygon | |||

| Flow | |||

| BNB-Kette | |||

| Andere Ketten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für nicht-fungible Token?

Die Marktgröße für nicht-fungible Token beträgt im Jahr 2026 64,69 Milliarden USD und soll bis 2031 229,67 Milliarden USD erreichen.

Welches NFT-Segment wächst bis 2031 am schnellsten?

Dynamische NFTs verzeichnen das höchste Wachstum und expandieren bis 2031 mit einer prognostizierten CAGR von 31,02 %.

Welche Anwendung hat heute den größten Marktanteil?

Sammlerstücke halten 48,54 % des Transaktionswerts von 2025 und sind damit das größte Anwendungssegment.

Warum treten Institutionen in den Markt für nicht-fungible Token ein?

Klarere Vorschriften, versicherte Verwahrungsdienstleistungen und Modelle mit wiederkehrenden Einnahmen wie vermietbare Token entsprechen den institutionellen Risikorahmen.

Seite zuletzt aktualisiert am: