Größe und Marktanteil des europäischen Marktes für zerstörungsfreie Prüfung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

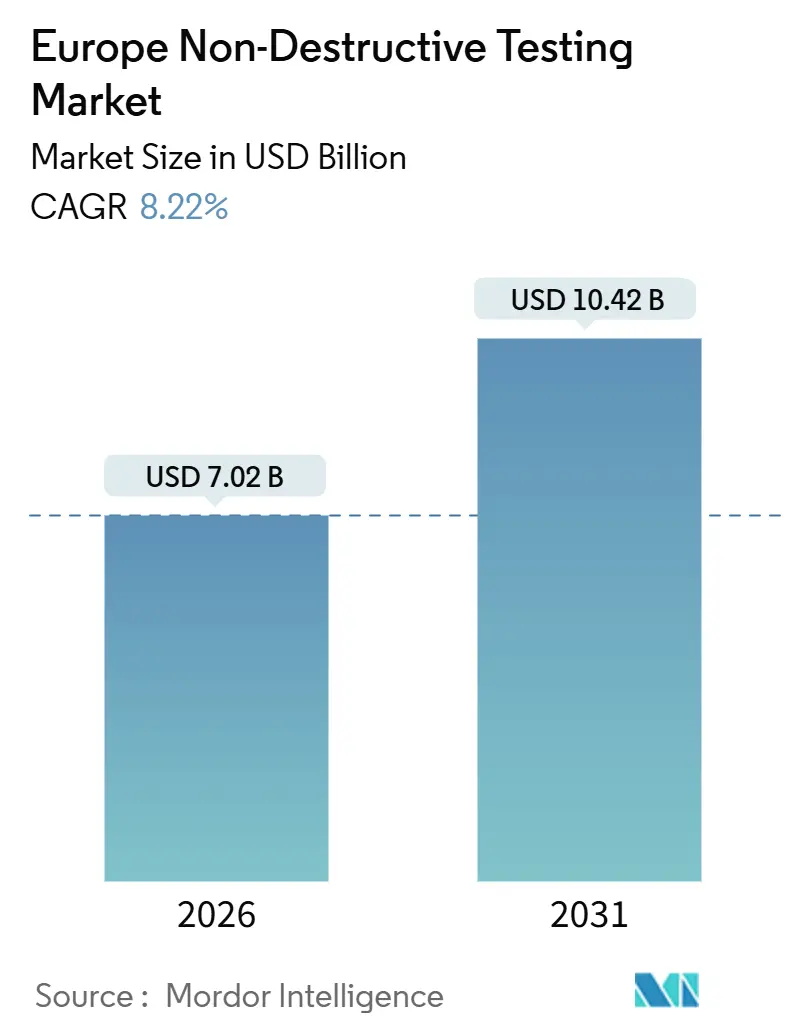

| Marktgröße (2026) | 7.02 Milliarden US-Dollar |

| Marktgröße (2031) | 10.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.22% CAGR |

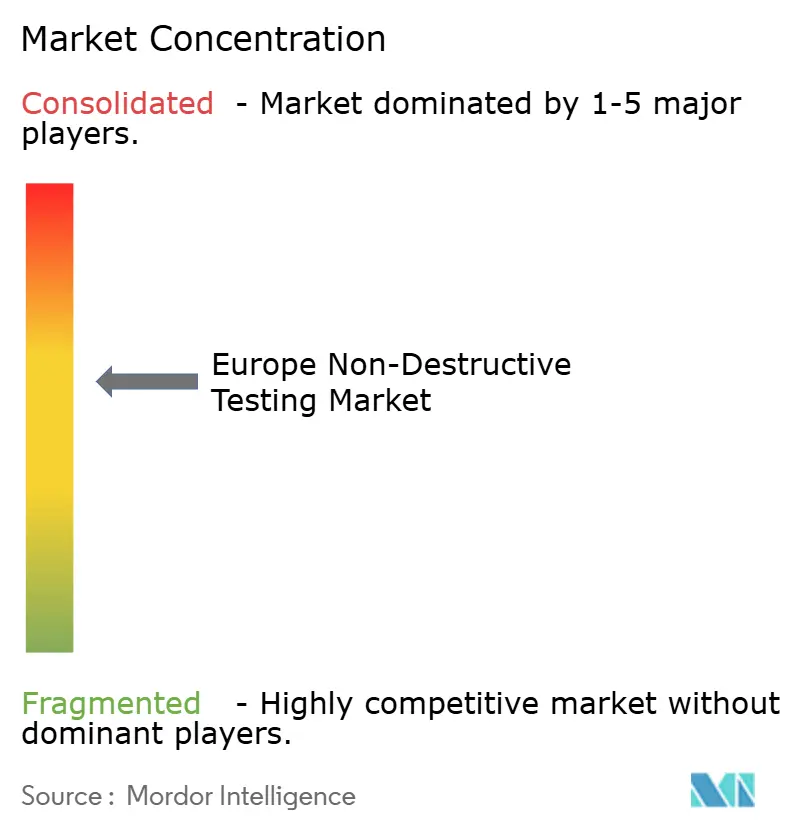

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für zerstörungsfreie Prüfung durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für zerstörungsfreie Prüfung wird im Jahr 2026 auf 7,02 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,22 % während des Prognosezeitraums (2026–2031) einen Wert von 10,42 Milliarden USD erreichen.

Strenge Durchsetzung regulatorischer Vorgaben, umfangreiche Wartungsaktivitäten im Bereich Luft- und Raumfahrt sowie Verteidigung und Lebensverlängerungsprogramme für Energieanlagen in der Nordsee sichern ein stabiles Prüfvolumen, während die Digitalisierung die Betreiber zu datenhaltigen Ultraschall-, Radiografie- und Wirbelstromprüfplattformen drängt. Die Auslagerung bleibt das dominante Servicemodell, doch Mietregelungen und Cloud-Analyseabonnements erweitern den Zugang zu fortschrittlichen Technologien. Die Elektrifizierung der deutschen Automobilindustrie, der Neubau von Kernkraftwerken im Vereinigten Königreich und die Qualifizierung von additiv gefertigten Teilen gehören zu den Nachfragesegmenten mit dem höchsten Wachstum und veranlassen Anbieter dazu, tragbare Hardware mit Analysen auf Basis künstlicher Intelligenz für eine schnellere Fehlerklassifizierung zu bündeln. Die Wettbewerbsintensität ist moderat, da fünf multinationale Dienstleister zusammen knapp 40 % des Marktanteils halten, doch spezialisierte Ausrüstungshersteller bauen Nischen im Bereich Phased-Array-Ultraschall und tragbarer Computertomografielösungen aus und gestalten die Wertschöpfung entlang des Prüfworkflows neu.

Wichtigste Erkenntnisse des Berichts

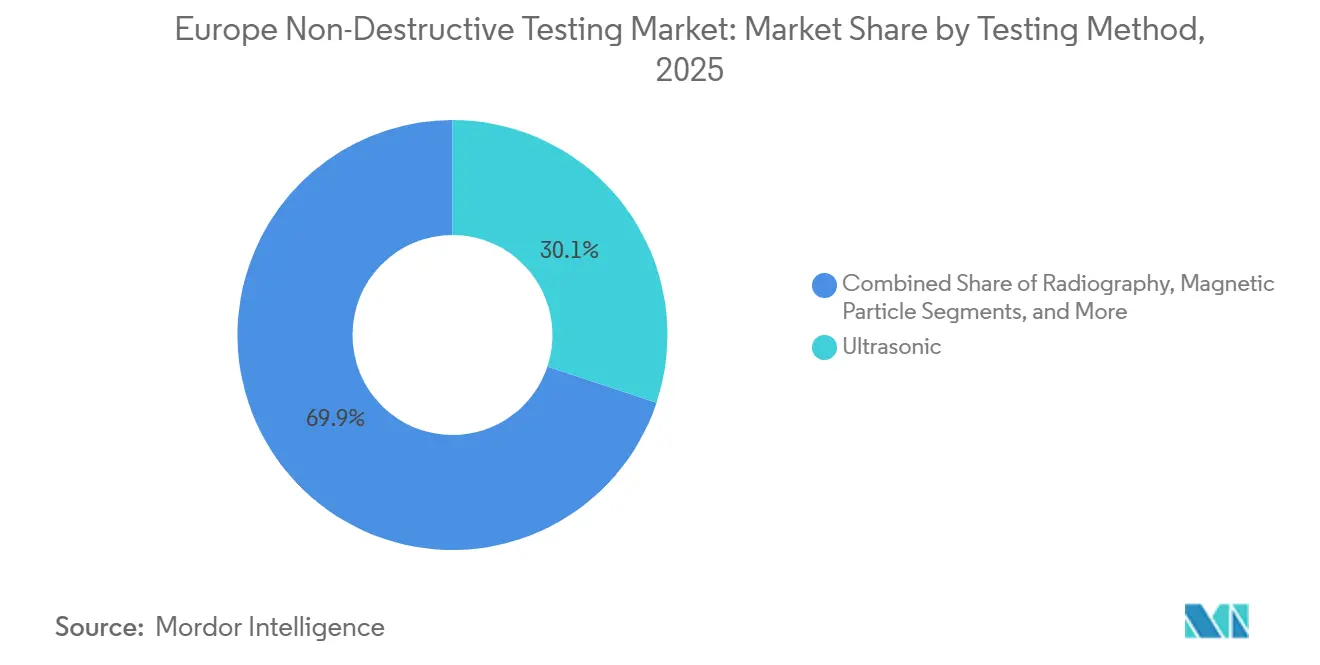

- Nach Prüfmethode führten Ultraschalltechniken im Jahr 2025 mit einem Anteil von 30,11 % am europäischen Markt für zerstörungsfreie Prüfung, während aufkommende Techniken bis 2031 voraussichtlich mit einer CAGR von 8,92 % wachsen werden.

- Nach Komponententyp entfielen im Jahr 2025 49,57 % des Marktvolumens des europäischen Marktes für zerstörungsfreie Prüfung auf Dienstleistungen, während Software- und Analyseplattformen bis 2031 mit einer CAGR von 9,14 % wachsen dürften.

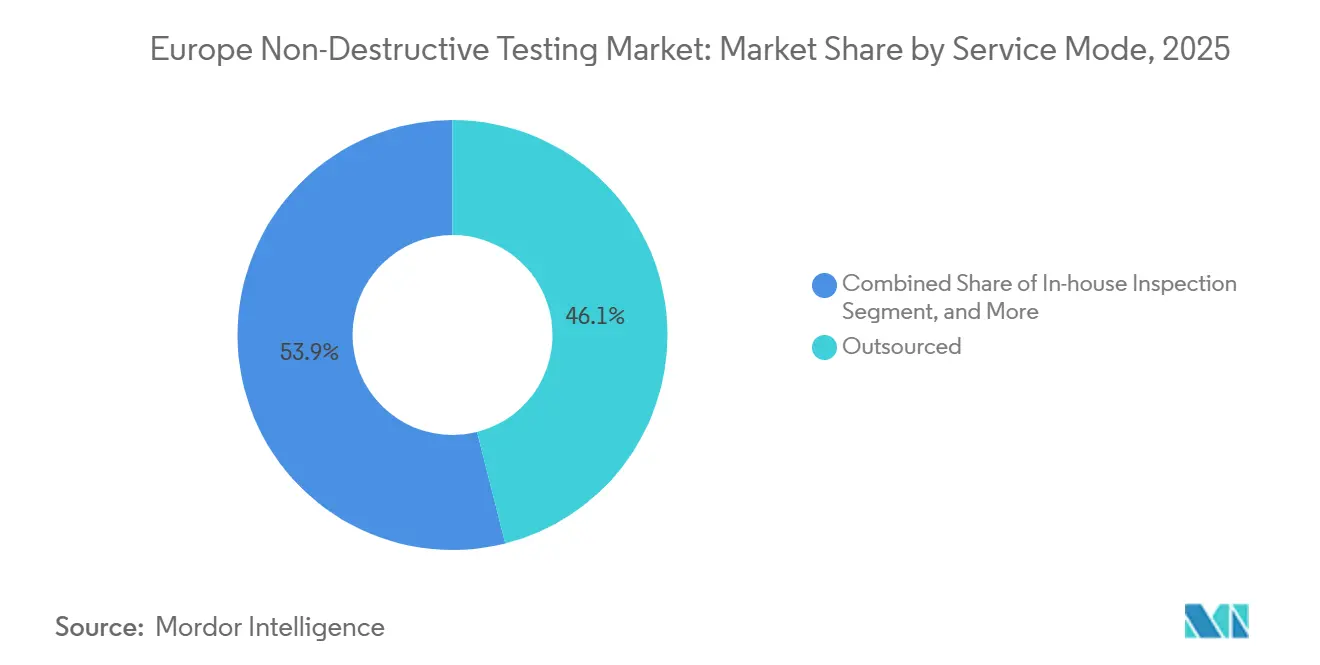

- Nach Servicemodus entfielen im Jahr 2025 46,06 % des Marktvolumens des europäischen Marktes für zerstörungsfreie Prüfung auf ausgelagerte Inspektion; Miete und Leasing sind mit einer CAGR von 8,52 % das am schnellsten wachsende Segment.

- Nach Endverbrauchern entfielen im Jahr 2025 23,92 % des Marktvolumens des europäischen Marktes für zerstörungsfreie Prüfung auf Öl und Gas, während die Industriefertigung mit einer CAGR von 9,01 % bis 2031 wächst.

- Nach Ländern hatte Deutschland im Jahr 2025 mit 23,88 % den größten Anteil am Marktvolumen des europäischen Marktes für zerstörungsfreie Prüfung, und das Vereinigte Königreich verzeichnet mit einer CAGR von 9,63 % bis 2031 die stärkste Expansion.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für zerstörungsfreie Prüfung

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Strenge EU-Richtlinien zur industriellen Sicherheit und Produkthaftung | +1.8% | Gesamteuropäisch, mit konzentrierter Durchsetzung in Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Steigende Investitionsausgaben in europäischen MRO-Einrichtungen für Luft- und Raumfahrt sowie Verteidigung | +1.5% | Vereinigtes Königreich, Frankreich, Deutschland, mit Ausstrahlungseffekten auf Spanien und Italien | Mittelfristig (2–4 Jahre) |

| Alternde Öl- und Gasanlagen in der Nordsee mit Bedarf an Inspektionen zur Lebensdauerverlängerung | +1.3% | Vereinigtes Königreich, Norwegen (Nordsee-Becken), mit indirekter Nachfrage in den Niederlanden | Langfristig (≥ 4 Jahre) |

| Obligatorische periodische Prüfung von gewerblichen Straßenfahrzeugen im Rahmen des EU-Fahrzeugtauglichkeitspakets | +1.2% | Gesamteuropäisch, mit früher Einführung in Deutschland, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Qualifizierung von additiv gefertigten Teilen (AM), die neuartige NDT-Protokolle erfordern | +1.0% | Deutschland, Vereinigtes Königreich, Frankreich (Luft- und Raumfahrt- sowie Industriezentren) | Mittelfristig (2–4 Jahre) |

| Investitionen in kleine modulare Kernreaktoren (SMR), die fortschrittliche Betriebsinspektionen vorantreiben | +0.9% | Vereinigtes Königreich, Frankreich, mit Erkundungsprojekten in der Tschechischen Republik und Rumänien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Richtlinien zur industriellen Sicherheit und Produkthaftung

Überarbeitungen der Druckgeräterichtlinie, der Maschinenverordnung und des Fahrzeugtauglichkeitspakets haben den Geltungsbereich und den Turnus obligatorischer Inspektionen erweitert und verschärft. Gewerbliche Fahrzeuge, die älter als 12 Jahre sind, unterliegen nun jährlichen Strukturprüfungen, wodurch in Deutschland, Frankreich und Spanien jährlich rund 1,2 Millionen zusätzliche Inspektionen anfallen.[1]Europäische Kommission, „Hauptuntersuchungen und technische Straßenkontrollen”, ec.europa.eu Aktualisierte Produkthaftungsregeln verlagern die Beweislast auf die Hersteller und zwingen diese zur Erstellung prüfbarer, zerstörungsfreier Prüfnachweise in der Luft- und Raumfahrt sowie in der Medizingeräteproduktion. Da die Einhaltung von Vorschriften nicht verhandelbar ist, bleibt die Nachfrage im europäischen Markt für zerstörungsfreie Prüfung von makroökonomischen Verlangsamungen und Preisdruck auf veraltete Techniken abgeschirmt.

Steigende Investitionsausgaben in europäischen MRO-Einrichtungen für Luft- und Raumfahrt sowie Verteidigung

Zwischen 2024 und 2026 verpflichteten sich GE Aerospace, Safran und andere Wartungsorganisationen zu Ausgaben von mehr als 1,25 Milliarden USD, um die Ultraschall- und Computertomografiekapazität zu erweitern, die Triebwerksüberholungszyklen zu verkürzen und die Neuinspektion additiv gefertigter Teile im selben Arbeitsgang zu ermöglichen. Die Investitionswelle deckt sich mit Prognosen von Airbus, die bis 2031 kumulierte europäische MRO-Ausgaben von 130 Milliarden USD ausweisen, wobei NDT 8 % der Gesamtkosten ausmacht.[2]Airbus, „Globale MRO-Prognose 2024–2031”, airbus.com Hochdurchsatzanlagen, die Inspektionsdaten in Enterprise-Asset-Management-Systeme integrieren, genießen nun bevorzugte Vertragsbedingungen, was die Softwareadaption beschleunigt und den europäischen Markt für zerstörungsfreie Prüfung in Richtung prädiktiver Analytik drängt.

Alternde Öl- und Gasanlagen in der Nordsee mit Bedarf an Inspektionen zur Lebensdauerverlängerung

Mehr als 60 % der Plattformen auf dem britischen Festlandsockel waren 2024 seit 30 Jahren oder länger in Betrieb, was unter den überarbeiteten Sicherheitsvorschriften zu intensivierten Ultraschall-Wanddickenmessungen und Intelligent-Pigging-Kampagnen geführt hat. Betreiber haben die Stilllegungszeitpläne um bis zu 15 Jahre verlängert, insbesondere dort, wo Kohlenstoffabscheidungs-Nachrüstungen wirtschaftlich sinnvoll sind, und sichern so langfristige Inspektionsarbeitsmengen. Aktualisierte Pipeline-Leitlinien des Energy Institute empfehlen den Einsatz zweier Techniken – Inline-Molche kombiniert mit externer Korrosionskartierung –, was die Ausgaben in Richtung ferngesteuerter, mit Phased-Array-Sonden ausgestatteter Fahrzeuge verlagert.

Obligatorische periodische Prüfung von gewerblichen Straßenfahrzeugen im Rahmen des EU-Fahrzeugtauglichkeitspakets

Die Richtlinie 2014/45/EU hat sich von Stichproben-Sichtprüfungen zu verpflichtenden Ultraschall- oder Magnetpulverprüfungen von Bremssystemen und Fahrgestellkomponenten weiterentwickelt. Deutschland, Frankreich und Spanien haben die strengeren Zeitpläne als Erste übernommen, wodurch das jährliche Gesamtprüfvolumen gestiegen und die Nachfrage nach tragbaren Fehlerprüfgeräten, die an Straßenprüfstationen innerhalb von Minuten eine Bestehen-oder-Nichtbestehen-Entscheidung liefern können, zugenommen hat.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Anhaltender Mangel an NDT-Personal der Stufe III | -1.1% | Gesamteuropäisch, akut im Vereinigten Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für Phased-Array-Ultraschall- und DR-Systeme für KMU | -0.8% | Spanien, Italien, osteuropäische Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Fragmentierte EU-Normenharmonisierung verzögert die grenzüberschreitende Anerkennung von Ergebnissen | -0.6% | Gesamteuropäisch, mit Reibungsverlusten an den Grenzen Deutschland-Polen und Frankreich-Belgien | Mittelfristig (2–4 Jahre) |

| Begrenzte Feldrobustheit aufkommender Terahertz-NDT-Lösungen | -0.3% | Forschungsintensive Regionen: Deutschland, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Mangel an NDT-Personal der Stufe III

Die gesamteuropäische Nachfrage nach Ultraschall- und Radiografie-Spezialisten der Stufe III übersteigt das Angebot um 15 %, treibt die Tagessätze auf nahezu 870 USD und verzögert komplexe Schweißnahtprüfungen.[3]Britisches Institut für zerstörungsfreie Prüfung, „NDT-Personalmangelreport 2024”, bindt.org Die in ISO 9712 verankerte Fünfjahres-Erfahrungsanforderung verlängert die Talentlücke, während der Wettbewerb aus dem Nuklearsektor die Knappheit verschärft. Automatisierung mildert Routineaufgaben, doch regulatorische Rahmenbedingungen schreiben nach wie vor die Freigabe durch einen Menschen vor, was den Durchsatz einschränkt und die Marktteilnehmer im europäischen Markt für zerstörungsfreie Prüfung dazu veranlasst, in interne Ausbildungsakademien zu investieren.

Hohe Anschaffungskosten für Phased-Array-Ultraschall- und digitale Radiografiesysteme für KMU

Tragbare Phased-Array-Geräte beginnen bei 130.000 USD und erfordern eine jährliche Wartung von bis zu 12 % des Kaufpreises. Für kleine Unternehmen mit einem Prüfumsatz von weniger als 2 Millionen EUR ist die Kapitalintensität prohibitiv, was zur Abhängigkeit von veralteter Film-Radiografie oder Subcontracting zwingt. Mietprogramme weiten sich aus, doch das Fehlen günstiger Finanzierungsmöglichkeiten in Süd- und Osteuropa erhält eine Technologielücke aufrecht und begrenzt die adressierbare Basis für hochmargige Software-Upgrades.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prüfmethode: Ultraschalltechniken behalten einen Anteil von einem Drittel

Ultraschalllösungen machten im Jahr 2025 30,11 % des Marktanteils am europäischen Markt für zerstörungsfreie Prüfung aus und werden wegen ihrer Eignung zur Erkennung unterflächiger Fehler in dicken Schweißnähten, Verbundwerkstoffen und gealterten Rohrwänden bevorzugt. Große Luft- und Raumfahrtwerkstätten scannen Turbinenscheiben nun mit 128-Element-Phased-Array-Köpfen in 12 Minuten, gegenüber 45 Minuten mit herkömmlichen Puls-Echo-Sonden.[4]Safran, „Effizienzgewinne durch Phased-Array-Ultraschall”, safran-group.com Die Radiografie bleibt für Kernschweißnähte und additiv gefertigte Teile unverzichtbar, während die Computertomografie an Bedeutung gewinnt, um die volumetrischen Vorgaben gemäß EASA Part 21 zu erfüllen. Aufkommende Techniken – Terahertz-Bildgebung, Laserultraschall und KI-gestützte Thermografie – werden mit einer CAGR von 8,92 % prognostiziert und sind damit das am schnellsten wachsende Segment des europäischen Marktes für zerstörungsfreie Prüfung.

Inspektionsprotokolle kombinieren zunehmend mehrere Methoden. Eine einzelne Prüfkampagne an einem Windkraftturm kann drohnengestützte Sichtprüfungen, Ultraschall-Stichprobenmessungen und Wirbelstromarrays für Bolzengewindeinspektionen umfassen. Anbieter, die in der Lage sind, Daten aus diesen Quellen in einheitliche Dashboards zu integrieren, werden die wachsende Softwareschicht des europäischen Marktes für zerstörungsfreie Prüfung für sich gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Komponententyp: Dienstleistungen dominieren weiterhin, aber Software gewinnt Margen

Dienstleistungen erzielten im Jahr 2025 49,57 % des Umsatzes, da Anlagenbesitzer weiterhin Compliance und Haftung an akkreditierte Anbieter auslagerten. Bureau Veritas allein verzeichnete 2024 einen NDT-Dienstleistungsumsatz von 1,3 Milliarden USD in Europa. Software- und Analyseplattformen wachsen jedoch mit einer CAGR von 9,14 %, selbst während der breitere europäische Markt für zerstörungsfreie Prüfung mit 8,22 % wächst. Geräte wie der OmniScan X4 von Evident werden mit eingebetteten neuronalen Netzwerken ausgeliefert, die Schweißfehler mit einer Genauigkeit von 92 % klassifizieren und so die Freigabezeit der Stufe III verkürzen. Die Bruttomarge von Abonnement-Analyselösungen liegt bei nahezu 70 %, doppelt so hoch wie bei arbeitsintensiven Dienstleistungen, was etablierte Dienstleistungsunternehmen dazu veranlasst, Nischensoftwareunternehmen zu übernehmen.

Wenn Software mit Miet-Hardware gebündelt wird – ein Ansatz, den Zetec und Olympus vorantreiben – umgehen Kunden Vorabinvestitionen, während Anbieter wiederkehrende Einnahmen sichern. Diese Umkehrung des traditionellen Geräteverkaufsmodells gestaltet die Gewinnverteilung innerhalb des europäischen Marktes für zerstörungsfreie Prüfung neu.

Nach Servicemodus: Auslagerung bleibt der Anker, während Miete an Dynamik gewinnt

Ausgelagerte Inspektionsdienstleistungen machten im Jahr 2025 46,06 % des Marktanteils am europäischen Markt für zerstörungsfreie Prüfung aus, da Anlagenbesitzer weiterhin die Haftung für die Einhaltung regulatorischer Vorgaben auf akkreditierte Dritte verlagerten – eine Strategie, die es Betreibern ermöglicht, knappes Kapital und interne Talente auf die Kernproduktionsziele zu konzentrieren. Multinationale Anbieter haben diese Präferenz durch die Einbettung von Entschädigungsklauseln und Leistungs-Dashboards in Rahmenverträge gestärkt und bieten Kunden transparente Fehlererkennungskennzahlen über mehrere Anlagen hinweg. Interne Inspektionsmodelle bleiben in großen Luft- und Raumfahrt- sowie Petrochemiegruppen bestehen, doch selbst diese vertikal integrierten Akteure lagern zunehmend Spitzenlastarbeiten aus, um Leerlaufzeiten bei Gerätepausen zu vermeiden. Ausgelagerte Spezialisten nutzen zudem dichte regionale Büronetzwerke, die die Mobilisierungskosten für Offshore-Kampagnen und Brückenrehabilitationsprojekte senken – ein Vorteil, den interne Einzelstandortteams nicht erreichen können. Dieser strukturelle Vorteil stabilisiert die Preismacht und stützt den Dienstleistungsanteil am Marktvolumen des europäischen Marktes für zerstörungsfreie Prüfung über den Prognosehorizont hinweg.

Miet- und Leasingprogramme sind der am schnellsten wachsende Servicemodus und expandieren bis 2031 mit einer CAGR von 8,52 %, da kleine und mittlere Unternehmen in Spanien, Italien und Osteuropa sechsstellige Geräteinvestitionen vermeiden und stattdessen wöchentliche oder monatliche Gebühren zahlen. Olympus, Zetec und TÜV Rheinland bündeln nun Miet-Hardware mit Cloud-Analyseabonnements und verwandeln einmalige Gerätemieten in wiederkehrende Einnahmeströme, während Nutzern Zugang zu den neuesten Phased-Array- und Digitalradiografieplattformen ohne Eigentumsrisiko gewährt wird. Das Modell ist besonders attraktiv für episodische Projekte wie die Stilllegung von Offshore-Plattformen oder Hochgeschwindigkeitsbahn-Schweißnahtprüfungen, bei denen die Auslastung nach Projektende stark sinkt. Da mehr Anbieter diesen hybriden Ansatz übernehmen, soll die Mietdurchdringung den Anteil wiederkehrender Einnahmen am Marktvolumen des europäischen Marktes für zerstörungsfreie Prüfung erhöhen und Technologielücken zwischen erstrangigen Auftragnehmern und regionalen Spezialisten verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Endverbraucherbranche: Energieanlagen unterstützen die Nachfrage, während die Fertigung an Fahrt gewinnt

Öl- und Gasanwendungen behielten im Jahr 2025 einen Anteil von 23,92 % am europäischen Markt für zerstörungsfreie Prüfung, gestützt durch Lebensverlängerungskampagnen in der Nordsee, die alle fünf bis sieben Jahre Ultraschall-Wanddickenmessungen und Intelligent-Pigging-Läufe vorschreiben, um aktualisierten Sicherheitsvorschriften zu genügen. Betreiber unterseeischer Pipelines schichten externe Phased-Array-Korrosionskartierung auf Inline-Daten, um Korrosionswachstumsmodelle zu verfeinern und den Inspektionsaufwand pro Pipelinekilometer zu erhöhen. Raffineriewartungen stärken das Basisvolumen, da in jedem Wartungszyklus radiografische Schweißnahtprüfungen und Ultraschall-Stutzenscans gefordert werden, selbst wenn die Rohölpreise nachgeben. Diese eingravierte Arbeitslast verschafft Dienstleistern berechenbare Einnahmen und rechtfertigt Offshore-Logistikzentren in Aberdeen, Stavanger und Rotterdam, wodurch ein belastbarer Kern für das Marktvolumen des europäischen Marktes für zerstörungsfreie Prüfung gesichert wird.

Die Industriefertigung soll mit einer CAGR von 9,01 % wachsen, da die Qualifizierung additiv gefertigter Teile, die Schweißnahtintegrität von Elektrofahrzeug-Batterien und die Rückverfolgbarkeitsmandate von Industrie 4.0 die zerstörungsfreie Prüfung direkt in Produktionslinien einbetten. Automobilwerke in Deutschland führen jetzt an jedem Batteriepakgehäuse Inline-Phased-Array-Prüfungen durch, als Reaktion auf eine verschärfte Brandschutzprüfung nach mehreren aufsehenerregenden Vorfällen im Jahr 2024. Luft- und Raumfahrtzulieferer müssen Computertomografie-Scans von Pulverbett-Schmelzteilen dokumentieren, um die EASA-Part-21-Anforderungen zu erfüllen, was die Inspektionsnachfrage über traditionelle MRO-Zyklen hinaus in die tägliche Fertigung trägt. Zusammen mit stabilen Beiträgen aus der Stromerzeugung, dem Transportwesen und der Infrastrukturrehabilitation diversifizieren diese Treiber die Einnahmeströme und verringern die Abhängigkeit vom zyklischen Öl- und Gassegment innerhalb des breiteren europäischen Marktes für zerstörungsfreie Prüfung.

Geografische Analyse

Deutschland hatte im Jahr 2025 einen Anteil von 23,88 % am Marktvolumen des europäischen Marktes für zerstörungsfreie Prüfung, gestützt durch Batteriepakschweißnahtinspektionen in bayerischen und badenwürttembergischen Automobilwerken sowie strenge TÜV-Anforderungen, die Drittprüfungen in der Maschinenzertifizierung verankern. Die Laserultraschall-Durchbrüche des Fraunhofer-Instituts haben die Scangeschwindigkeiten verzehnfacht und positionieren inländische Anbieter für Exportchancen.

Das Vereinigte Königreich soll bis 2031 mit einer CAGR von 9,63 % wachsen, angetrieben durch Rolls-Royce-Investitionen in kleine modulare Reaktoren und 5-GW-Offshore-Windprojekte, die auf ferngesteuerte, mit Phased-Array-Sonden ausgestattete Fahrzeuge angewiesen sind. Partnerschaften mit dem Nuclear Advanced Manufacturing Research Centre verankern laserultraschallbasierte Protokolle auf kompakten Reaktorgefäßen und schaffen eine hochmargige Nische.

Frankreichs Kernkraftflotte mit 56 Reaktoren erzwingt einen regelmäßigen Rhythmus von Druckbehälter- und Dampferzeugerröhren-Inspektionen und sichert die Nachfrage nach Wirbelstrom- und Ultraschalltechniken. Safrans MRO-Modernisierung für 1 Milliarde EUR konsolidiert die Computertomografiekapazität in Toulouse und Villaroche und verkürzt die Durchlaufzeiten für Verbundwerkstoff-Lüfterblätter.

Italien und Spanien verzeichnen episodische Nachfragespitzen im Zusammenhang mit Brückenrehabilitation und dem Ausbau von Hochgeschwindigkeitsbahnstrecken, doch kleinere Industriekapazitäten dämpfen das anhaltende Wachstum. Polen, die Tschechische Republik und Rumänien bieten niedrigere Arbeitskosten und ISO-17020-Akkreditierung, ziehen grenzüberschreitende Aufträge an, zerstreuen aber auch qualifiziertes Personal, was den bereits akuten Mangel an Personal der Stufe III im europäischen Markt für zerstörungsfreie Prüfung verschärft.

Wettbewerbslandschaft

Multinationale Dienstleistungsunternehmen – Bureau Veritas, Intertek, SGS, Applus und TÜV Nord – halten gemeinsam knapp 40 % des Marktanteils, was einem moderaten Konzentrationsgrad entspricht. Ihr Vorteil beruht auf multinationaler Akkreditierung, einer hohen Standortdichte, die Mobilisierungskosten senkt, und proprietären digitalen Plattformen, die Ultraschall-, Radiografie- und Wirbelstromdaten integrieren. Ausrüstungsspezialisten wie Eddyfi Technologies integrieren sich durch Übernahmen, darunter Magnifi, vertikal, um Phased-Array- und Wirbelstromportfolios zusammenzuführen.

Kleinere Innovatoren nutzen weiße Flecken. Sonatests 1,8 kg schweres tragbares Phased-Array-Gerät erreicht beengte Stellen auf Offshore-Anlagen, während die leichten Digitalpanele von NOVO DR in Flügelkasten-Inspektionen passen, wo Standarddetektoren nicht verwendbar sind. Der europäische Markt für zerstörungsfreie Prüfung balanciert somit skalenfähige Akteure mit agilen Spezialisten, und die Differenzierung verlagert sich von Hardware-Merkmalen hin zu softwaregetriebenem Echtzeit-Fehlerfindungs-Analytics.

Marktführer im europäischen Bereich der zerstörungsfreien Prüfung

Baker Hughes Company

Bureau Veritas SA

Applus Servicios Tecnológicos S.L.U.

Intertek Group plc

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Bureau Veritas nahm in Rotterdam drei weitere Computertomografiesysteme in Betrieb und verdoppelte damit den Durchsatz der digitalen Radiografie für additiv gefertigte Luft- und Raumfahrtteile.

- Oktober 2025: Bureau Veritas installierte Yxlon MU2000-D CT-Systeme in Rotterdam und verkürzte die Prüfdurchlaufzeit für AM-Teile von sechs Tagen auf 18 Stunden.

- September 2025: Rolls-Royce erhielt einen Auftrag über 210 Millionen GBP (268 Millionen USD) für kleine modulare Reaktoren und verankerte dabei fortschrittliche Ultraschall- und Radiografieanforderungen in den Beschaffungsspezifikationen.

- Juli 2025: Eddyfi Technologies veröffentlichte die Software Lyft 2.0, erhöhte die Phased-Array-Fehlerklassifizierungsgenauigkeit auf 94 % und reduzierte den Prüfarbeitsaufwand der Stufe III um 65 %.

- Juni 2025: GE Aerospace schloss eine Erweiterung in Prestwick für 85 Millionen USD ab und fügte automatisierte Ultraschallzellen hinzu, die 120 Turbinenschaufeln pro Schicht verarbeiten.

Berichtsumfang des europäischen Marktes für zerstörungsfreie Prüfung

Der Bericht über den europäischen Markt für zerstörungsfreie Prüfung ist segmentiert nach Prüfmethode (Radiografie, Ultraschall, Magnetpulver, Flüssigkeits-Eindringprüfung, Sicht- und Fernsichtprüfung, Elektromagnetik und Wirbelstrom, aufkommende Techniken), Komponententyp (Ausrüstung, Software- und Analyseplattformen, Dienstleistungen), Servicemodus (intern, ausgelagert, Miete und Leasing), Endverbraucherbranche (Öl und Gas, Luft- und Raumfahrt sowie Verteidigung, Automobilbau und Transport, Stromerzeugung, Industriefertigung, Bau und Infrastruktur, sonstige Endverbraucherbranchen) sowie Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, sonstige Länder). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Radiografie (Film, Digital, CT) |

| Ultraschall (konventionell, PAUT, TOFD) |

| Magnetpulver |

| Flüssigkeits-Eindringprüfung |

| Sicht- und Fernsichtprüfung |

| Elektromagnetik und Wirbelstrom |

| Aufkommende Techniken |

| Ausrüstung |

| Software- und Analyseplattformen |

| Dienstleistungen |

| Interne Inspektion |

| Ausgelagerte/Drittpartei-Inspektion |

| Miete und Leasing |

| Öl und Gas |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobilbau und Transport |

| Stromerzeugung |

| Industriefertigung |

| Bau und Infrastruktur |

| Sonstige Endverbraucherbranchen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Sonstige Länder |

| Nach Prüfmethode | Radiografie (Film, Digital, CT) |

| Ultraschall (konventionell, PAUT, TOFD) | |

| Magnetpulver | |

| Flüssigkeits-Eindringprüfung | |

| Sicht- und Fernsichtprüfung | |

| Elektromagnetik und Wirbelstrom | |

| Aufkommende Techniken | |

| Nach Komponententyp | Ausrüstung |

| Software- und Analyseplattformen | |

| Dienstleistungen | |

| Nach Servicemodus | Interne Inspektion |

| Ausgelagerte/Drittpartei-Inspektion | |

| Miete und Leasing | |

| Nach Endverbraucherbranche | Öl und Gas |

| Luft- und Raumfahrt sowie Verteidigung | |

| Automobilbau und Transport | |

| Stromerzeugung | |

| Industriefertigung | |

| Bau und Infrastruktur | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Sonstige Länder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für zerstörungsfreie Prüfung im Jahr 2026?

Der Markt erreichte im Jahr 2026 einen Wert von 7,02 Milliarden USD und wird voraussichtlich bis 2031 auf 10,42 Milliarden USD bei einer CAGR von 8,22 % steigen.

Welche Prüfmethode hat den größten Anteil?

Ultraschalltechniken hielten im Jahr 2025 einen Umsatzanteil von 30,11 %, dank ihrer Vielseitigkeit bei Luft- und Raumfahrt-, Pipeline- und Verbundwerkstoffinspektionen.

Welcher Endverbrauchersektor wächst am schnellsten?

Die Industriefertigung expandiert mit einer CAGR von 9,01 %, da die Qualifizierung additiv gefertigter Teile und die Batteriepackschweißnahtprüfung die Nachfrage beschleunigen.

Warum ist das Vereinigte Königreich der am schnellsten wachsende Ländermarkt?

Kernkraftwerks-Neubauprojekte, die Überwachung von Offshore-Windfundamenten und die Fertigung kleiner modularer Reaktoren durch Rolls-Royce treiben eine CAGR von 9,63 % bis 2031 an.

Wie begegnen Anbieter dem Mangel an Inspektoren der Stufe III?

Dienstleister investieren in interne Ausbildungsakademien und setzen KI-fähige Geräte ein, die die Fehlerklassifizierung automatisieren und die Abhängigkeit von knappen Experten reduzieren.

Seite zuletzt aktualisiert am: