Marktgröße und Marktanteil für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 4.69 Milliarden US-Dollar |

| Marktgröße (2030) | 7.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien von Mordor Intelligence

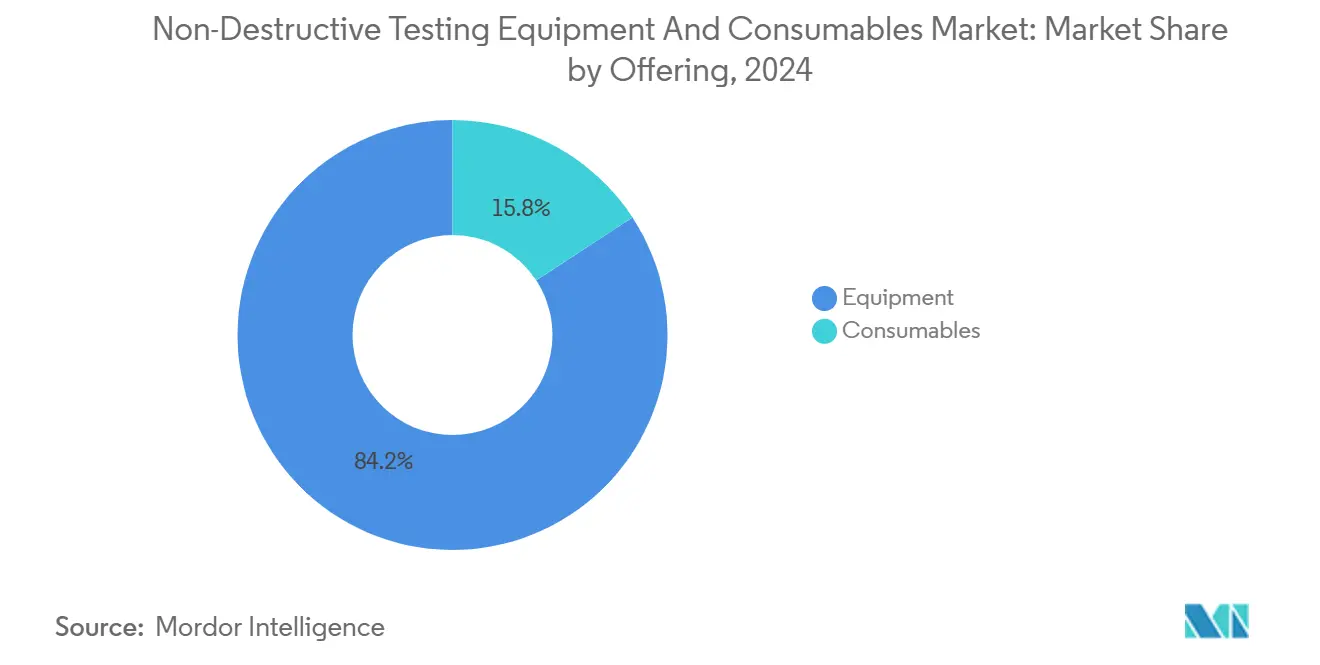

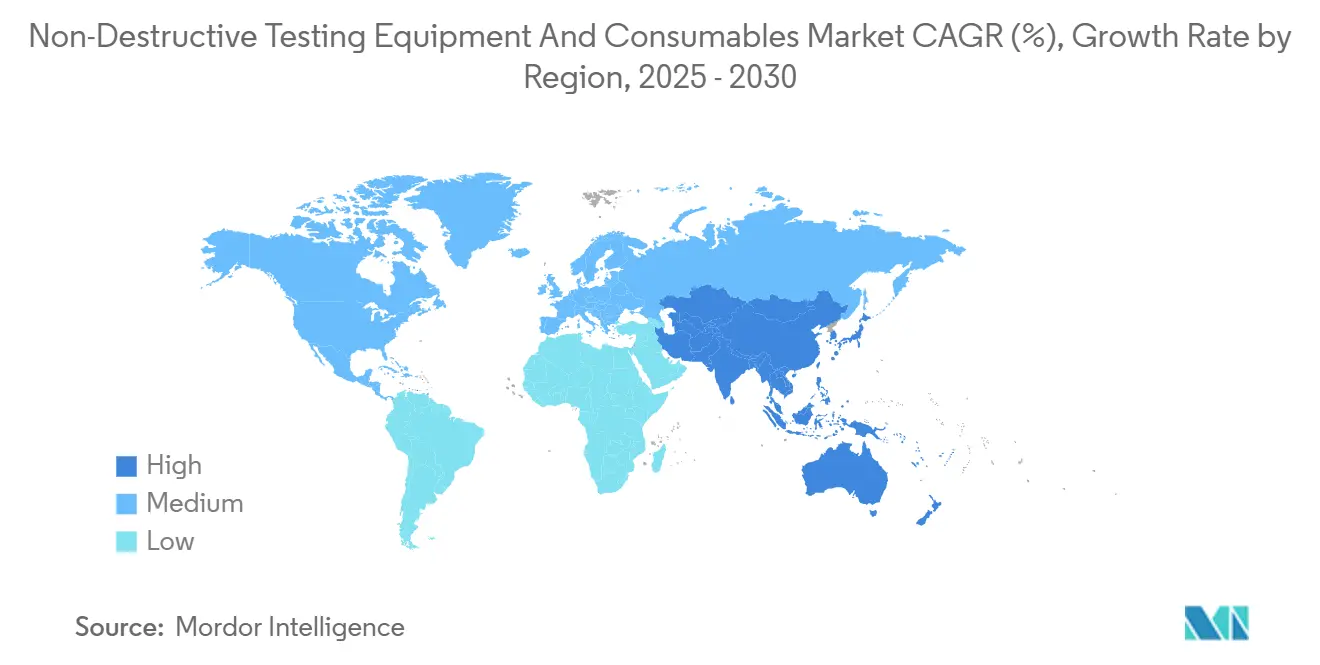

Die Marktgröße für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien wird im Jahr 2025 auf 4,69 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,39 Milliarden USD erreichen, was einer CAGR von 9,51 % für den Prognosezeitraum entspricht. Der aktuelle Wachstumspfad spiegelt regulatorische Prüfvorschriften, Modernisierungszyklen für alternde Energieinfrastruktur und die stetig steigende Einführung von Echtzeit-Prüfplattformen der Industrie 4.0 wider. Geräteverkäufe machen 84,2 % des Umsatzes im Jahr 2024 aus, was den kapitalintensiven Charakter hochpräziser Ultraschall-, Röntgen- und Wirbelstromsysteme unterstreicht, während Verbrauchsmaterialien den am schnellsten wachsenden Umsatzstrom darstellen, da die Prüfhäufigkeit zunimmt. Die Region Asien-Pazifik führt den Markt für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien mit einem Anteil von 34,6 % an und weist mit einer CAGR von 10,4 % die stärkste Wachstumsdynamik auf, angetrieben durch groß angelegte Infrastrukturprojekte, Investitionen in die Fertigung von Elektrofahrzeugen und staatlich geförderte Automatisierungsprogramme.[1]Amerikanische Gesellschaft für zerstörungsfreie Prüfung, „Branchenüberblick 2025,” asnt.org Die Wettbewerbspositionierung begünstigt nun Anbieter, die traditionelle Instrumentierung mit künstlicher Intelligenz, robotischer Mobilität und Cloud-Analytik verbinden, was einen stetigen Wandel von eigenständigen Werkzeugen hin zu integrierten Prüfplattformen vorantreibt.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot entfielen 84,2 % des Umsatzes im Jahr 2024 auf Geräte, während Verbrauchsmaterialien bis 2030 voraussichtlich mit einer CAGR von 11,3 % wachsen werden.

- Nach Prüfmethode entfiel auf die Ultraschallprüfung im Jahr 2024 ein Marktanteil von 31,2 % am Markt für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien, während für die Wirbelstromprüfung bis 2030 eine CAGR von 11,1 % prognostiziert wird.

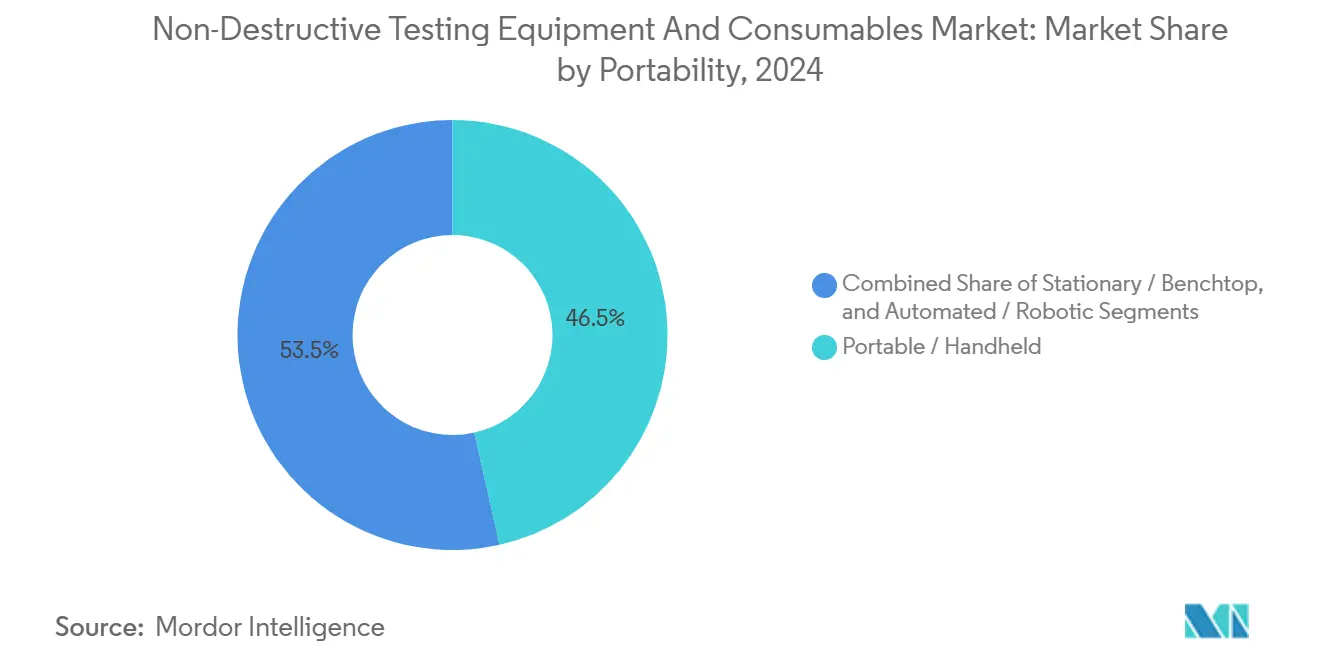

- Nach Tragbarkeit hielten tragbare und handgeführte Geräte im Jahr 2024 einen Umsatzanteil von 46,5 %, und automatisierte und robotische Systeme sollen bis 2030 mit einer CAGR von 14,5 % wachsen.

- Nach Endverbraucherbranche führte der Öl- und Gassektor mit einem Umsatzanteil von 26,2 % im Jahr 2024, während der Automobil- und Transportsektor bis 2030 voraussichtlich mit einer CAGR von 12,8 % expandieren wird.

- Nach Geografie dominierte die Region Asien-Pazifik mit einem Umsatzanteil von 34,6 % im Jahr 2024 und wird bis 2030 voraussichtlich eine CAGR von 10,4 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorisch bedingte Prüfvorschriften | +2.1% | Global, mit früher Umsetzung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Alternde Infrastruktur im Öl- und Gas- sowie Energiesektor | +1.8% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Digitalisierung und durch Industrie 4.0 ermöglichte Echtzeit-Prüfung | +2.3% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Versicherungsgebundene Anreize für vorbeugende Wartung | +1.2% | Nordamerika und Europa, mit selektiver Einführung in entwickelten APAC-Märkten | Mittelfristig (2–4 Jahre) |

| Bedarf an der Prüfung von Verbundstofftanks in der Wasserstoffwirtschaft | +1.4% | Europa und Nordamerika führend, gefolgt von Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Autonome drohnen- und roboterbasierte Prüfung von Offshore-Anlagen | +1.7% | Globale Offshore-Regionen, insbesondere die Nordsee, der Golf von Mexiko und die Gewässer des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorisch bedingte Prüfvorschriften

Regulierungsbehörden haben die Integritätsmanagementvorschriften in den Bereichen Energie, Luft- und Raumfahrt sowie chemische Anlagen verschärft, was Anlagenbetreiber dazu veranlasst, kontinuierliche Überwachung einzuführen und nachvollziehbare Prüfaufzeichnungen zu führen. Die aktualisierten Pipeline-Integritätsstandards des American Petroleum Institute und die Richtlinien der Federal Aviation Administration für alternde Luftfahrzeuge erfordern detailliertere Ultraschall-Dickenmessungen, Phased-Array-Scans und Dokumentation mittels digitaler Radiografie – Arbeitsabläufe, die manuelle Sichtprüfungen nicht unterstützen können.[2]The Energy Robotics Blog, „Prüfvorschriften gestalten das Integritätsmanagement neu,” energy-robotics.comIn Europa schreibt die Seveso-III-Richtlinie Prüfzyklen für Hochrisikoanlagen vor, während Versicherer Prämienrabatte nun an die Verwendung zertifizierter Prüfverfahren knüpfen. Die Nachfrage konzentriert sich daher auf tragbare Phased-Array-Ultraschallgeräte, Computertomografie-Radiografiesysteme und Cloud-fähige Berichtssoftware, die die Einhaltung von Vorschriften nachweisen und den Prüfprozess rationalisieren. Anbieter, die ihre Lösungen nach den ASNT Level II- und PCN-Rahmenwerken zertifizieren können, erlangen einen erheblichen Wettbewerbsvorteil.

Alternde Infrastruktur im Öl- und Gas- sowie Energiesektor

In den 1970er und 1980er Jahren errichtete Energieanlagen nähern sich dem Ende ihrer Auslegungslebensdauer. Nordamerikanische Pipelines erstrecken sich über mehr als 3 Millionen Kilometer, wobei 55 % vor 1970 gebaut wurden. Betreiber setzen nun geführte Ultraschall-Crawler und akustische Emissionssensoren ein, um Rissbildung zu erkennen, ohne den Materialfluss zu unterbrechen. Im Stromnetz erfordern Verteilungstransformatoren, die älter als 40 Jahre sind, eine Analyse gelöster Gase und Infrarot-Thermografie, um katastrophale Ausfälle zu verhindern – ein Treiber hinter den 66 Milliarden USD, die 2023 in europäische Stromnetze investiert wurden. Der Wandel von der Korrekturwartung zur vorausschauenden Wartung veranlasst Anlagenbetreiber, dauerhaft montierte Überwachungswandler zu installieren und deren Daten mit Analyse-Dashboards zu verbinden, was wiederkehrende Softwareumsätze im Markt für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien steigert.

Digitalisierung und durch Industrie 4.0 ermöglichte Echtzeit-Prüfung

Fertigungsanlagen integrieren Prüfsensoren direkt in Produktionslinien, sodass Defekte innerhalb von Sekunden erkannt und Ausschuss minimiert werden kann. Mit maschinellen Lernalgorithmen ausgestattete Phased-Array-Systeme reduzieren Falschpositive um 40 % und beschleunigen Schweißqualitätsentscheidungen.[3]OnestopNDT, „Phased-Array-Systeme reduzieren Falschpositive um 40 %,” onestopndt.com In Roboterarme integrierte Wirbelstromspulen prüfen nun jedes Aluminium-Karosseriepanel vor der Lackierung. Cloud-Konnektivität ermöglicht es, aggregierte Defektdaten in digitale Zwillinge einzuspeisen, wodurch eine Rückkopplungsschleife entsteht, die Prozessparameter verfeinert und Wartungsarbeiten nur dann plant, wenn Degradationsmodelle einen Schwellenwertdurchbruch vorhersagen. Diese Interoperabilität zwischen Prüfung, Fertigungsausführung und Anlagenmanagementsystemen bildet die Grundlage für die dynamischsten Umsatzchancen im Markt für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien.

Bedarf an der Prüfung von Verbundstofftanks in der Wasserstoffwirtschaft

Die Wasserstoffinfrastruktur stützt sich auf Kohlefaserverbundbehälter, die auf 700 bar unter Druck gesetzt werden – Materialien, die unterflächliche Risse vor herkömmlichen visuellen Hinweisen verbergen. Ultraschallresonanz, akustische Emissionsarrays und hochauflösende Thermografie bilden nun ein multimodales Werkzeugset, das in der Lage ist, Faserbrüche und Permeabilitätsveränderungen vor einem katastrophalen Bersten zu erkennen. Europäische Sicherheitsnormen schreiben die regelmäßige Prüfung mobiler Wasserstofftanks vor, was die Nachfrage nach neuen Kalibrierblöcken, wasserstoffkompatiblen Koppelmitteln und Spezialprüfköpfen ankurbelt. Gerätehersteller, die Wandler für den Wasserstoffeinsatz zertifizieren und gleichzeitig tragbare Systeme für Betankungsumgebungen bereitstellen können, sind gut positioniert, um überproportionales Wachstum in der Branche für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien zu erzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Geräte | -1.5% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Prüftechnikern | -1.8% | Primär Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strahlenschutz- und Compliance-Probleme bei der Röntgenprüfung | -0.9% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiko für Spezialwandler | -1.2% | Global, mit Auswirkungen auf Hochfrequenz- und Spezialanwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Geräte

Erstklassige Phased-Array-Plattformen, die mit automatisierten Scannern gebündelt sind, werden zwischen 200.000 und 500.000 USD angeboten, während Unterwasser-Roboter-Crawler 2 Millionen USD übersteigen. Kleine Prüfdienstleister haben Schwierigkeiten, solche Upgrades zu finanzieren, und verlängern häufig die Lebensdauer älterer Dickenmessgeräte. Die Gesamtbetriebskosten steigen weiter, sobald Bedienerzertifizierung, Wartungsverträge und proprietäre Verbrauchsmaterialien eingerechnet werden. Leasing- und Mietmodelle gewinnen an Bedeutung, doch die hohe Kapitalintensität begrenzt nach wie vor die Technologieverbreitung und dämpft die Gesamt-CAGR des Marktes für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien.

Mangel an zertifizierten Prüftechnikern

Das Amt für Arbeitsstatistik prognostiziert bis 2033 durchschnittlich 6.000 jährliche Stellenangebote für Techniker, doch die Ausbildungskapazitäten bleiben begrenzt. Die Löhne für Level II stiegen 2025 auf eine Spanne von 50.000 bis 109.000 USD, und die Gehälter für Level III übersteigen in einigen Regionen bereits 123.000 USD.[4]Amerikanische Gesellschaft für zerstörungsfreie Prüfung, „Gehalts- und Zertifizierungstrends 2025,” asnt.org Normrevisionen gemäß ISO 9712:2022 stellen zusätzliche Anforderungen an praktische Stunden, die Zertifizierungszeiträume verlängern. Unternehmen, die mit Personalengpässen konfrontiert sind, beschleunigen ihre Investitionen in automatisierte Fehlererkennungssoftware und robotische Prüfung, um Engpässe bei den Personalressourcen zu mindern; der Mangel behindert jedoch nach wie vor die kurzfristige Marktdurchdringung für komplexe Systeme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Gerätedominanz treibt den Marktwert

Geräte erzielten im Jahr 2024 einen Umsatz von 3,95 Milliarden USD, was 84,2 % des Umsatzes entspricht, und bestätigen damit, dass modernste Instrumentierung der primäre Wertgenerator für den Markt für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien bleibt. Die Kapitalausgaben konzentrieren sich auf Mehrkanal-Phased-Array-Einheiten, tragbare digitale Radiografieanlagen und Roboter-Crawler für gefährliche Umgebungen. Modulare Plattformen, die Plug-and-Play-Prüfköpfe für mehrere Prüfmethoden unterstützen, senken die Gesamtbetriebskosten und vertiefen die Kundenbindung. Digitale Upgrades, wie automatisierte Fehlererkennung und Cloud-Dashboards, erzielen Premiumpreise und bilden die Grundlage für wiederkehrende Softwareumsatzschichten.

Verbrauchsmaterialien übertreffen das Gerätewachstum mit einer CAGR von 11,3 %, dank strengerer Prüfzyklen, die den Einsatz von Eindringmitteln, Magnetpulvern, Koppelmitteln und Referenzstandards erfordern. Spezialisierte wasserstoffkompatible Koppelmittel und umweltverträgliche Eindringmittel veranschaulichen, wie regulatorische und anwendungsspezifische Anforderungen Innovationen auf der Seite der Verbrauchsmaterialien stimulieren. Da die Prüfhäufigkeit mit vorausschauenden Wartungsprogrammen zunimmt, stabilisiert die wiederkehrende Auffüllung von Verbrauchsmaterialien den Umsatz und mäßigt die Zyklizität für Anbieter, die in beiden Kategorien tätig sind.

Nach Prüfmethode: Ultraschallführerschaft trifft auf Wirbelstrominnovation

Die Ultraschallprüfung erzielte im Jahr 2024 einen Umsatz von 1,46 Milliarden USD, was einem Anteil von 31,2 % an der Marktgröße für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien entspricht. Ihre Attraktivität liegt in ihrer Vielseitigkeit, die Dickenmessung, Schweißfehlerprüfung und Verbundstoffprüfung in nahezu jeder Industriebranche umfasst. Der Übergang von herkömmlichen Winkelstrahlprüfköpfen zu Phased-Array- und Vollmatrix-Erfassungssystemen erhöht die Auflösung und beschleunigt die Scangeschwindigkeit, was die Führungsposition der Ultraschalltechnik festigt.

Die Wirbelstromprüfung weist trotz einer kleineren Basis mit einer prognostizierten CAGR von 11,1 % bis 2030 das schnellste Wachstum unter allen Methoden auf. Berührungslose Spulen, die in Roboterarme und automatisierte Oberflächenscanner integriert sind, zeichnen sich durch den Hochdurchsatz-Nachweis von Mikrorissen in leitfähigen Materialien aus, was für Batteriegehäuse von Elektrofahrzeugen und Luft- und Raumfahrtbefestigungslöcher entscheidend ist. Die Röntgenprüfung bleibt für die Prüfung komplexer Geometrien relevant, obwohl die digitale Umstellung Strahlenschutzbedenken mindert. Magnetpulver- und Flüssigkeitseindringprüfung spielen weiterhin Nischenrollen bei der Oberflächenfehlerprüfung, während Thermografie an Bedeutung gewinnt, da vorausschauende Wartung zunehmend bevorzugt wird. Die akustische Emissionsüberwachung migriert stetig von der Forschung zur kommerziellen Anwendung in kontinuierlichen Strukturgesundheitsüberwachungsknoten.

Nach Tragbarkeit: Handgeführter Komfort versus automatisierte Präzision

Tragbare und handgeführte Geräte machten im Jahr 2024 2,18 Milliarden USD bzw. 46,5 % des Umsatzanteils aus, angetrieben durch feldtaugliche Dickenmessgeräte, Fehlerprüfgeräte und Videoskope. Verbesserungen bei Lithium-Ionen-Akkus und miniaturisierte Elektronik ermöglichen vollwertige Phased-Array-Einheiten, die weniger als 2 kg wiegen und drahtlos mit Unternehmensdatenbanken verbunden sind. Tragbarkeit bleibt für die vorgelagerte Öl- und Gasindustrie, die Luftfahrt-Linienwartung und abgelegene Infrastrukturstandorte unverzichtbar und sichert die anhaltende Dominanz.

Automatisierte und robotische Plattformen expandieren mit einer CAGR von 14,5 %, angetrieben durch Sicherheitsgewinne und Wiederholbarkeit. Autonome Unterwasserfahrzeuge führen Pipeline-Inspektionen durch und erfassen dabei Bilder im Submillimeterbereich, und magnetische Crawler-Roboter durchqueren Lagertankwände, ohne dass ein menschliches Eingreifen erforderlich ist. Stationäre und Tischgeräte behalten eine treue Nutzerbasis in Hochvolumen-Fertigungszellen, die Submikron-Präzision und vollständige Integration mit speicherprogrammierbaren Steuerungen erfordern. Das Zusammenspiel von Tragbarkeit und Automatisierung zeigt, dass verschiedene Anwendungsfälle in der Branche für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien weiterhin nebeneinander bestehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Reife im Öl- und Gassektor im Kontrast zur Innovation im Automobilbereich

Öl und Gas trugen im Jahr 2024 26,2 % des Umsatzes bei, was ungefähr 1,23 Milliarden USD der Marktgröße für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien entspricht, angetrieben durch Integritätsmanagementprogramme für Pipelines, Druckbehälter und Unterwasserinfrastruktur. Inline-Prüfwerkzeuge mit verbesserten Rissgrößenalgorithmen verlängern Prüfintervalle, erhöhen jedoch die Datenkomplexität, was Software-Analytik als Wachstumshebel positioniert.

Der Automobil- und Transportsektor, obwohl derzeit kleiner, soll mit einer CAGR von 12,8 % beschleunigen. Laser-Ultraschall- und Wirbelstromsysteme überwachen die Schweißqualität auf Hochgeschwindigkeits-Stanzlinien, während Batteriezellenhersteller Hochfrequenz-Phased-Array-Prüfköpfe einsetzen, um interne Delaminierung zu erkennen. Die Sektoren Stromerzeugung, Luft- und Raumfahrt sowie Verteidigung halten gemeinsam eine stabile Nachfrage aufrecht, dank alternder Gerätezyklen und strenger Sicherheitsvorschriften. Der Marktanteil des Segments Fertigung und Schwerindustrie stärkt sich, da die In-Prozess-Prüfung in Industrie-4.0-Produktionsabläufe integriert wird, wodurch Qualität zu einer Inline- statt einer Nachproduktionsaktivität wird.

Geografische Analyse

Die Region Asien-Pazifik hielt im Jahr 2024 1,62 Milliarden USD, entsprechend 34,6 % des Umsatzes, und bleibt die am schnellsten wachsende Region mit einer bis 2030 prognostizierten CAGR von 10,4 %. Chinas Gürtel-und-Straße-Pipeline-Projekte und die Hochgeschwindigkeitsbahn-Expansion erfordern jährlich Tausende von Ultraschall-Fehlerprüfgeräten und Phased-Array-Scannern. Japan investiert in robotische Prüfung, um mit der Bevölkerungsdemografie umzugehen und die Lebensdauer von Kernreaktoren zu verlängern, während Indiens Produktionsgebundenes Anreizprogramm (PLI) Elektronik- und Luft- und Raumfahrtfertigung anzieht, die den Einsatz automatisierter Prüfzellen vorschreibt.

Nordamerika bleibt ein Technologie-Upgrade-Markt. Ersatzprogramme für Übertragungspipelines und Vorschriften für alternde Luftfahrzeuge treiben die Nachfrage nach fortschrittlichen Wirbelstrom- und digitalen Radiografiesystemen an. Die Einführung von Cloud-Analytik übertrifft andere Regionen, da Dienstleister Prüfdaten mit Unternehmensanlagenmanagementsystemen integrieren, was Software-Abonnementumsätze im Markt für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien stärkt.

Europa balanciert Nachhaltigkeitsziele mit Anlagenverlängerung. Investitionen in die Prüfung von Windturbinenblättern, Upgrades von Estertransformatoren und Wasserstoffspeicherversuche treiben den Kauf spezialisierter Ultraschall-, Schallemissions- und Thermografiegeräte an. Der Nahe Osten und Afrika schreiten mit Raffineriemodernisierungen, LNG-Expansion und Entsalzungsprojekten voran, die korrosionsbeständige Prüfgeräte erfordern. Südamerika konzentriert sich auf die Exploration von Tiefseeölfeldern und die Überwachung von Schwermaschinen, was selektive, aber hochwertige Beschaffung generiert.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Anbieter einen erheblichen Anteil am Umsatz 2024 halten. Olympus, Waygate Technologies und MISTRAS Group behalten breite Methodenportfolios bei, gestützt durch globale Servicenetzwerke. Eddyfi Technologies gewinnt durch die Übernahme von NDT Global an Größe und verbindet Inline-Prüf-Know-how mit fortschrittlicher Wirbelstromtechnologie. SPIEs Kauf von GIE HORUS vertieft die regionale Servicetiefe in Frankreich und spiegelt einen breiteren Trend hin zu schlüsselfertigen Prüfangeboten wider, die Geräte, zertifiziertes Personal und Datenanalytik bündeln.

Die Produktdifferenzierung hängt nun von Software ab. Die KI-gestützte Fehlererkennung von Evident reduziert die Interpretationsvarianz der Techniker, während die Cloud-Plattform von Waygate Compliance-Berichte automatisiert. Robotische Innovatoren wie Saipem setzen autonome Drohnen für die Überwachung von Unterwasseranlagen ein und beanspruchen eine 50-prozentige Reduzierung von Zeit und Emissionen im Vergleich zu schiffsbasierten Methoden.

Start-ups, die sich auf wasserstoffkompatible Sensoren oder Edge-KI-Analytik konzentrieren, zielen auf Nischen ab, die von etablierten Anbietern nicht bedient werden. Zertifizierungsbarrieren wie ATEX Zone 1 und ISO 9712-Personalstandards bieten etablierten Akteuren verteidigungsfähige Positionen und erhöhen die Akquisitionsmultiplikatoren für Spezialunternehmen, die Zertifizierungen in aufstrebenden Sektoren besitzen.

Marktführer für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien

Olympus Corporation

Waygate Technologies (Baker Hughes Company)

MISTRAS Group Inc.

Eddyfi Technologies

Zetec Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Atlas Copco erwarb National Tank and Equipment LLC für 218 Millionen USD und erweiterte damit die US-amerikanischen Vermietungen für Flüssigkeitstransferprüfungen.

- Mai 2025: Fiberscope.net stellte das NANORAY X35 Mikro-Videoskop mit 1-mm-Sonden für die Prüfung von Mikrokomponenten vor.

- März 2025: Creaform (AMETEK) fügte seiner Prüfsuite Laserprojektion hinzu und ermöglichte damit Scan-Analyse-Projektions-Arbeitsabläufe.

- März 2025: 3D Infotech stellte ein KI-gesteuertes robotisches Metrologiesystem vor, das mit kollaborativen Robotern integriert ist.

Globaler Berichtsumfang für den Markt für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien

Zerstörungsfreie Prüfinstrumente werden verwendet, um Fehler, Korrosionen und andere Materialzustände zu scannen, zu prüfen und zu quantifizieren, ohne das untersuchte Produkt oder Teil dauerhaft zu beschädigen oder zu verändern. Zerstörungsfreie Prüfgeräte umfassen eine breite Palette von Geräten, wie Fehlerprüfgeräte, Dickenmessgeräte, Materialzustandsprüfer, Sichtprüfgeräte, Schallemissionsprüfer, Wirbelstrominstrumente sowie Geräte zur Messung von Widerstandsfähigkeit, Leitfähigkeit und Korrosion.

Der Bericht über den Markt für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien ist segmentiert nach Angebot (Geräte und Verbrauchsmaterialien), Prüfmethode (Ultraschallprüfung, Röntgenprüfung, Magnetpulverprüfung, Flüssigkeitseindringprüfung, Sichtprüfung, Wirbelstromprüfung, Schallemissionsprüfung, Thermografie / Infrarotprüfung, Computertomografieprüfung), Tragbarkeit (tragbar/handgeführt, stationär/Tischgerät, automatisiert/robotisch), Endverbraucherbranche (Öl und Gas, Stromerzeugung, Automobil und Transport, Fertigung und Schwerindustrie, Bau und Infrastruktur, Chemie und Petrochemie, Marine und Schiffbau, Elektronik und Halbleiter, Bergbau, Medizinprodukte) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Geräte |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Flüssigkeitseindringprüfung |

| Sichtprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Tragbar / Handgeführt |

| Stationär / Tischgerät |

| Automatisiert / Robotisch |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwerindustrie |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Angebot | Geräte | ||

| Verbrauchsmaterialien | |||

| Nach Prüfmethode | Ultraschallprüfung | ||

| Röntgenprüfung | |||

| Magnetpulverprüfung | |||

| Flüssigkeitseindringprüfung | |||

| Sichtprüfung | |||

| Wirbelstromprüfung | |||

| Schallemissionsprüfung | |||

| Thermografie / Infrarotprüfung | |||

| Computertomografieprüfung | |||

| Nach Tragbarkeit | Tragbar / Handgeführt | ||

| Stationär / Tischgerät | |||

| Automatisiert / Robotisch | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Stromerzeugung | |||

| Luft- und Raumfahrt | |||

| Verteidigung | |||

| Automobil und Transport | |||

| Fertigung und Schwerindustrie | |||

| Bau und Infrastruktur | |||

| Chemie und Petrochemie | |||

| Marine und Schiffbau | |||

| Elektronik und Halbleiter | |||

| Bergbau | |||

| Medizinprodukte | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien im Jahr 2025?

Die Marktgröße für zerstörungsfreie Prüfgeräte und Verbrauchsmaterialien beträgt im Jahr 2025 4,69 Milliarden USD.

Welche Region führt beim Verkauf von Prüfgeräten?

Die Region Asien-Pazifik hält 34,6 % des Umsatzes und weist mit einer CAGR von 10,4 % die höchste Wachstumsdynamik auf.

Welche Prüfmethode dominiert die aktuelle Nachfrage?

Die Ultraschallprüfung führt mit einem Anteil von 31,2 % am Umsatz 2024.

Warum wachsen Verbrauchsmaterialien schneller als Geräte?

Regulierungsbehörden schreiben häufigere Prüfungen vor, sodass Eindringmittel, Magnetpulver und Koppelmittel kontinuierlich aufgefüllt werden, was eine CAGR von 11,3 % für Verbrauchsmaterialien antreibt.

Wie beeinflusst die Automatisierung den Mangel an Technikern?

Roboter-Crawler und KI-Fehlererkennungssoftware gleichen den Mangel an zertifiziertem Personal aus und verbessern Sicherheit und Prüfdurchsatz.

Welche Branche wird bis 2030 am schnellsten wachsen?

Der Automobil- und Transportsektor soll mit einer CAGR von 12,8 % expandieren, angetrieben durch den Bedarf an der Prüfung von Elektrofahrzeugbatterien und Leichtbaumaterialien.

Seite zuletzt aktualisiert am: