Marktgröße und Marktanteil der Ultraschallprüfung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

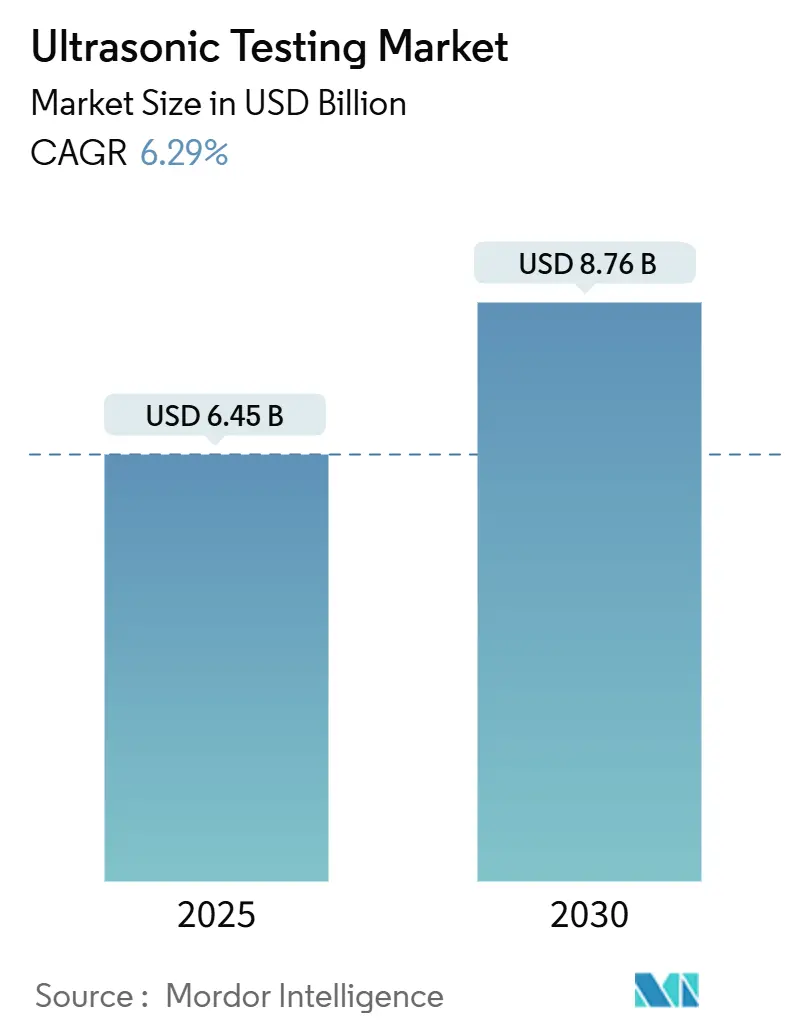

| Marktgröße (2025) | 6.45 Milliarden US-Dollar |

| Marktgröße (2030) | 8.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Ultraschallprüfung von Mordor Intelligence

Die Marktgröße der Ultraschallprüfung erreichte im Jahr 2025 einen Wert von 6,45 Milliarden USD und wird bis 2030 voraussichtlich auf 8,76 Milliarden USD anwachsen, bei einer CAGR von 6,29 %, was die unverzichtbare Rolle dieser Methode beim Schutz kritischer Anlagen in den Bereichen Energie, Transport und fortschrittliche Fertigung unterstreicht. Regulatorische Vorgaben, die Inspektionsintervalle verschärfen, der rasche Wandel hin zu automatisierten Scannern sowie der Einsatz künstlicher Intelligenz zur sofortigen Fehlererkennung konvergieren und halten die Nachfrage auf einem stetigen Aufwärtskurs. Die Region Asien-Pazifik nimmt die Führungsposition ein, begünstigt durch groß angelegte Infrastrukturprojekte und die wachsende Produktion von Luft- und Raumfahrtstrukturen, Elektrofahrzeugen (EVs) und Halbleiterbauelementen. Nordamerika und Europa generieren trotz ihrer Reife weiterhin stabile Umsätze, da Vorschriften zur Pipeline-Integrität und Programme zur Lebensdauerverlängerung von Stromerzeugungsanlagen die Betreiber zu regelmäßigen Ultraschallprüfungen verpflichten.[1]Pipeline and Hazardous Materials Safety Administration, "Erweiterte Anforderungen an das Pipeline-Integritätsmanagement," phmsa.dot.gov Da Kunden von konventionellen Einelement-Prüfköpfen auf Phased-Array- und Tauchtechniksysteme umsteigen, wird erwartet, dass Anbieter, die Hardware mit robusten Analyse-Suiten kombinieren können, inkrementelle Marktanteile gewinnen. Kurzfristige Gegenwindfaktoren wie der Mangel an zertifizierten Technikern und Beschaffungsverzögerungen bei hochwertigen Geräten beschleunigen das Interesse an schlüsselfertigen Roboterlösungen und softwarezentrierten Servicemodellen, die die Abhängigkeit vom Bediener minimieren.

Wichtigste Erkenntnisse des Berichts

- Nach Tragbarkeit entfielen im Jahr 2024 46,7 % des Marktanteils der Ultraschallprüfung auf tragbare und handgehaltene Geräte, während automatisierte und robotergestützte Systeme bis 2030 voraussichtlich mit einer CAGR von 7,1 % wachsen werden.

- Nach Endverbraucher hielt das Segment Öl und Gas im Jahr 2024 einen Marktanteil von 27,1 % an der Ultraschallprüfung, während die Automobil- und Transportsektoren auf dem Weg sind, mit einer CAGR von 8,8 % bis 2030 das schnellste Wachstum zu erzielen.

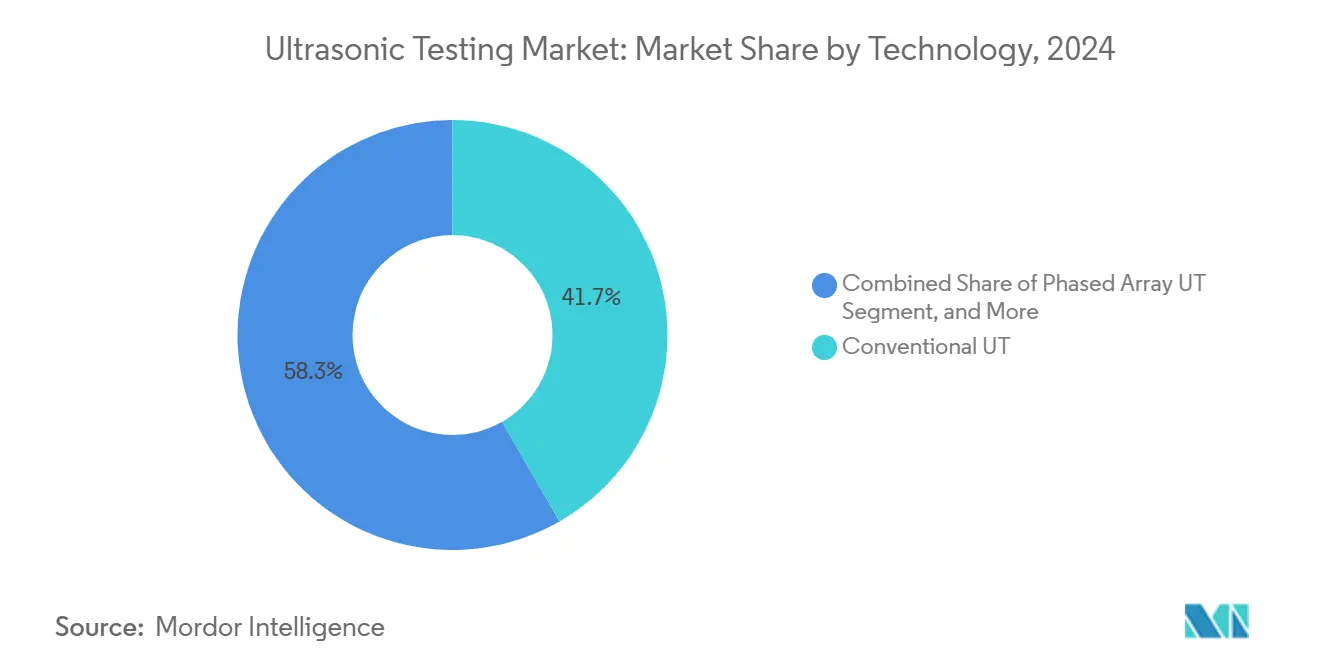

- Nach Technologie behielten konventionelle Prüfköpfe im Jahr 2024 einen Anteil von 41,7 % an der Marktgröße der Ultraschallprüfung; die Ultraschallprüfung mittels Tauchtechnik wird jedoch bis 2030 voraussichtlich mit einer CAGR von 7,8 % wachsen.

- Nach Geografie führte die Region Asien-Pazifik den Markt für Ultraschallprüfung im Jahr 2024 mit einem Umsatzanteil von 34,91 % an und wird bis 2030 voraussichtlich mit einer CAGR von 7,5 % wachsen.

Globale Trends und Erkenntnisse im Markt für Ultraschallprüfung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung der Phased-Array-Ultraschallprüfung bei Luft- und Raumfahrtverbundwerkstoffen | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere Sicherheitsvorschriften für Pipelines treiben die Inspektionshäufigkeit in der Öl- und Gasindustrie an | +0.8% | Global, mit Schwerpunkt auf Nordamerika und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der automatisierten Ultraschallprüfung in der Qualitätskontrolle der additiven Fertigung | +1.1% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunahme von Anlagen für erneuerbare Energien, die Schweißnahtintegritätsprüfungen an Windtürmen erfordern | +0.9% | Global, konzentriert in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von Inline-Ultraschallprüfung in der Fertigung von Elektrofahrzeugbatterien | +0.7% | Kernregion Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration KI-gesteuerter Fehlererkennung zur Verbesserung des Inspektionsdurchsatzes | +0.6% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung der Phased-Array-Ultraschallprüfung bei Luft- und Raumfahrtverbundwerkstoffen

Flugzeug-OEMs haben von Einelement-Prüfköpfen auf Phased-Array-Scanner umgestellt, die Echtzeit-C-Scan-Bilder von Kohlefaserteilen erzeugen und dadurch die Nacharbeitskosten erheblich senken und gleichzeitig die Wahrscheinlichkeit der Fehlererkennung erhöhen. Die Technologie ermöglicht es Prüfern, Delaminierungen und Faserwelligkeit bis in den Submillimeterbereich aufzulösen und damit die Flugsicherheitsanforderungen für Rumpfsektionen und Flügelschalen zu erfüllen. Mehr als 75 Flugzeugprogramme schreiben die Phased-Array-Ultraschallprüfung nun als Standardmethode für die Verbundwerkstoffinspektion vor, und Algorithmen zur Totalfokussierung verbessern die Auflösung für dickwandige Strukturen weiter. Schulungszyklen sind kürzer, da Software die Strahlformungsmuster automatisch steuert, sodass auf Level II zertifizierte Bediener komplexe Inspektionen durchführen können, die zuvor Level-III-Personal vorbehalten waren. Da elektrische Flugtaxi-Plattformen vollständig aus Verbundwerkstoffen bestehende Zellen einsetzen, wird die globale Nachfrage nach Phased-Array-Fehlerdetektoren im Laufe des Jahrzehnts voraussichtlich zunehmen.

Strengere Pipeline-Sicherheitsvorschriften treiben die Inspektionshäufigkeit in der Öl- und Gasindustrie an

Die Pipeline and Hazardous Materials Safety Administration (PHMSA) schrieb 2024 vor, dass Hochrisikogebiete alle sieben statt alle zehn Jahre einer Ultraschallinspektion unterzogen werden müssen, was zu einem Anstieg der Auftragserteilungen für Geführte-Wellen- und elektromagnetische Akustikwandler-Crawler führte. API RP 1160, 3. Ausgabe, veröffentlicht im Januar 2025, verstärkte diese Vorschriften mit Leistungsvalidierungs-Benchmarks, die hochauflösendere Werkzeuge priorisieren.[2]American Petroleum Institute, "API RP 1160 3. Ausgabe," api.org Midstream-Betreiber beschleunigen die Beschaffung von Mehrfachsensor-Inspektionsfahrzeugen, die Spannungsrisskorrosion in einem Durchgang vermessen können, wodurch die Feldzeit im Vergleich zu herkömmlichen Molchen um 30 % reduziert wird. Regionale Dienstleister gehen Partnerschaften mit Geräte-OEMs ein, um ein einziges Abonnement anzubieten, das Inspektion, Analytik und regulatorische Berichterstattungsdienste bündelt. Obwohl der Kapitalaufwand erheblich ist, übersteigen Bußgelder für Nichteinhaltung und Sanierungskosten bei Leckagen bei weitem die Geräteabschreibung, was den regulatorischen Nachfrageeffekt beschleunigt.

Ausweitung der automatisierten Ultraschallprüfung in der Qualitätskontrolle der additiven Fertigung

Linien der additiven Fertigung integrieren miniaturisierte Ultraschallwandler in Beschichteranordnungen, um Poren und Bindefehler von bis zu 50 µm während des Laserschmelzprozesses zu erkennen. Durch die schichtweise Kennzeichnung von Anomalien können Bediener den Energieeintrag spontan korrigieren und Ausschuss nach dem Aufbau vermeiden, wodurch die gesamte Inspektionszykluszeit um 60 % verkürzt wird. Siemens Energy validierte den Ansatz an Gasturbinenschaufeln, bei denen jedes fehlerhafte Teil zuvor Materialverschwendung und Bearbeitungskosten von über 15.000 USD verursachte. Software-Dashboards wandeln hochvolumige Akustikdaten in einfache Ampel-Qualitätsindikatoren um, sodass weniger Level-III-Prüfer physisch in der Werkshalle anwesend sein müssen. Das Ergebnis ist ein messbarer Produktivitätsanstieg für Anwender von Pulverbettfusion, die nun auf die Serienproduktion skalieren.

Zunahme von Anlagen für erneuerbare Energien, die Schweißnahtintegritätsprüfungen an Windtürmen erfordern

IEC 61400-6 schreibt eine 100%ige volumetrische Prüfung der Umfangs- und Längsschweißnähte von Windtürmen vor, was Turbinen-OEMs dazu veranlasst, von Röntgenfilm auf Phased-Array-Ultraschall umzusteigen, um eine schnellere und sicherere Konformität zu gewährleisten. Vestas reduzierte die Fehlerentkommensrate um 75 % und steigerte den Inspektionsdurchsatz um 45 %, nachdem auf automatisierte Crawler-Systeme umgestellt wurde, die speziell für 80 Meter hohe Turmabschnitte entwickelt wurden. Da die installierte Windkapazität bis 2030 im Rahmen der Ziele des Europäischen Green Deal verdreifacht werden muss, wird das Volumen der Schweißnahtintegritätsprüfungen zunehmen, insbesondere für Offshore-Fundamente, bei denen strukturelle Ausfälle unverhältnismäßig hohe Kosten verursachen. Die Kombination aus Totalfokussierungsalgorithmen und automatischer Prüfkopfwinkelkompensation ermöglicht es Technikern nun, planare Fehler parallel zu Schmelzlinien zu erkennen, die Röntgenstrahlen häufig übersehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Ultraschallprüfgeräte | -0.9% | Global, mit besonderer Auswirkung auf Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Ultraschallprüftechnikern | -0.7% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Durchdringung in Schwellenländern aufgrund geringen Bewusstseins | -0.5% | Afrika, Südamerika, Teile von Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Dateninteroperabilität mit älteren Inspektionsdaten | -0.4% | Global, konzentriert in reifen Industrieregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Ultraschallprüfgeräte

Vollständig ausgestattete Phased-Array- oder Beugungslaufzeit-Prüfanlagen kosten zwischen 150.000 und 500.000 USD pro Einheit, ein Preis, der viele mittelgroße Fertigungsbetriebe dazu veranlasst, Käufe zugunsten günstigerer, aber weniger empfindlicher Eindring- oder Magnetpulverprüftechniken aufzuschieben.[3]American Society for Nondestructive Testing, "Kosten für Ultraschallprüfgeräte und Trends in der Belegschaft," asnt.org Allein die Gerätekosten machen bis zu 45 % eines typischen Inspektionsprogrammbudgets aus, sobald Prüfköpfe, Keile und Kalibrierblöcke einbezogen werden. Leasingmodelle beginnen sich zu etablieren; Bedenken hinsichtlich Software-Update-Gebühren und Ersatzteilen schränken jedoch deren Akzeptanz ein. Anbieter, die Abonnementpakete mit garantierten Inzahlungnahmewerten anbieten können, könnten den Schmerz lindern, aber derzeit bleiben Kapitalbudgets der primäre Engpassfaktor in Regionen mit weniger reifen Ökosystemen für zerstörungsfreie Prüfung (ZfP).

Mangel an zertifizierten Ultraschallprüftechnikern

In Nordamerika und Europa besteht eine geschätzte Lücke von 20 % zwischen offenen Stellenanforderungen und verfügbarem Level-II- und Level-III-Personal. Die Zertifizierung dauert in der Regel sechs bis 24 Monate und kostet 8.000 bis 15.000 USD pro Kandidat, was kleine Dienstleistungsunternehmen davon abhält, interne Kapazitäten aufzubauen. Darüber hinaus erfordern aufkommende Modalitäten wie Geführte-Wellen- und Totalfokussierungsmethoden-Prüfungen zusätzliche Unterrichts- und Feldstunden. Personalvermittler berichten von Gehaltsaufschlägen von 18–22 % für Techniker, die in der Phased-Array-Datenanalyse versiert sind. Automatisierung und KI bieten teilweise Abhilfe, doch Zugangsregeln für Standorte erfordern nach wie vor, dass ein menschlicher Zertifikatsinhaber die endgültigen Berichte unterzeichnet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tragbarkeit: Automatisierung definiert Feld- und Werksinspektion neu

Tragbare und handgehaltene Geräte behielten im Jahr 2024 einen Umsatzanteil von 46,7 %, was ihre Rolle bei In-situ-Schweißnahtprüfungen, Restlebensdauermessungen und Korrosionskartierungen an Pipelines und Druckbehältern widerspiegelt. Trotz dieser Dominanz wird die Einführung von Roboter- und automatisierten Scannern mit einer CAGR von 7,1 % prognostiziert, da Wartungsabteilungen nach konsistentem Ankopplungsdruck und Scanüberlappungen streben, die menschliche Bediener nur schwer replizieren können. In Automobilstanzlinien integrierte automatisierte Zellen laufen bereits rund um die Uhr und speisen Ergebnisse in Fertigungsleitsysteme für eine geschlossene Regelkreissteuerung ein. Die Marktgröße der Ultraschallprüfung für automatisierte Lösungen wird bis 2030 voraussichtlich 2,4 Milliarden USD übersteigen, angetrieben durch diese Produktivitätsgewinne. Evidents OmniScan X4, veröffentlicht im April 2024, ist ein typisches Beispiel für tragbare Geräte der nächsten Generation, die KI-Klassifikatoren mit robusten Tablets kombinieren und weniger qualifizierten Benutzern ermöglichen, in wenigen Minuten normkonforme Berichte zu erstellen.

Der Einsatz von Sechsachs-Roboterarmen verbessert die Scan-Wiederholbarkeit weiter und reduziert gleichzeitig Verletzungen durch repetitive Belastung bei Technikern. In der Luft- und Raumfahrt-Überholung führen kollaborative Roboter nun Phased-Array-Prüfköpfe über komplexe Gondelkonturen, wodurch die Abdeckung auf 98 % der konstruktiven Oberfläche erhöht wird. Da Gerätehersteller EtherCAT- und Profinet-Schnittstellen standardisieren, können automatisierte Zellen mit minimalem Verdrahtungsaufwand in bestehende Produktionslinien integriert werden.

Nach Endverbraucherbranche: Elektrifizierung beschleunigt die Einführung im Automobilbereich

Das Segment Öl und Gas machte 27,1 % des Umsatzes im Jahr 2024 aus, aber die Expansion der Lieferkette für Elektrofahrzeuge positioniert Automobil und Transport als das am schnellsten wachsende Segment mit einer CAGR von 8,8 % bis 2030. Inline-Wandler überprüfen die Elektrodenbeschichtung, die Separatorplatzierung und die Ausrichtung des Zellstapels und gewährleisten so die Batterieleistung und -sicherheit. Der Marktanteil der Ultraschallprüfung für Automobilanwendungen wird voraussichtlich von 9,5 % im Jahr 2024 auf 13 % bis 2030 steigen, da die Packvolumina zunehmen. Luft- und Raumfahrt sowie Verteidigung behalten eine stabile Nachfrage bei, begünstigt durch die Verbreitung von Verbundwerkstoff-Zellen und Lebensdauerverlängerungsprogramme für ältere Kampfflugzeuge. Inspektionen von Dampfleitungen in der Stromerzeugung bleiben obligatorisch, aber der Dekarbonisierungsschwenk hin zu Wind und Wasserstoff verlagert die Ausgaben in Richtung Lieferketten für erneuerbare Energieprojekte.

Schwermaschinenbauunternehmen integrieren vollautomatische Tauchtanks zur Inspektion von geschmiedeten Wellen und Druckbehälterböden, sodass unterflächige Schichtungen vor der Endbearbeitung erkannt werden können. Chemische und petrochemische Betreiber setzen dauerhaft installierte Dickenmessarrays an Hochtemperatur-Reformerrohren ein, die Echtzeit-Korrosionsraten ohne Abschaltung erzeugen.

Nach Technologie: Tauchtechniksysteme erreichen neue Mikrometer-Benchmarks

Konventionelle Geradestrahl-Prüfköpfe machen immer noch 41,7 % des Umsatzes im Jahr 2024 aus, hauptsächlich weil sie für einfache Dickenmessungen ausreichend sind. Die Ultraschallprüfung mittels Tauchtechnik wächst jedoch mit einer CAGR von 7,8 %, da Halbleiter- und Elektronikunternehmen eine Fehlerauflösung im Mikrometerbereich bei Silizium- und fortschrittlichen Substrat-Wafern fordern. In Hochfrequenz-Tauchbädern liefern Megahertz-Wandler in Kombination mit synthetischer Apertur-Fokussierung eine laterale Auflösung, die sich der optischen Mikroskopie annähert und Defekte aufdeckt, die für Wirbelstrom- oder Röntgenbildgebung unsichtbar sind. Die Marktgröße der Ultraschallprüfung für Tauchtechnik-Aufbauten wird bis 2030 voraussichtlich 1,1 Milliarden USD erreichen. Phased-Array-Systeme dringen weiterhin in die Infrastruktur- und Verteidigungssektoren vor und werden für ihre Strahlsteuerungsflexibilität und schnelle Flächenabdeckung geschätzt. Die Beugungslaufzeit-Methode (TOFD) hat einen Nischenstatus für die Durchwand-Rissgrößenbestimmung in Druckbehältern und Stumpfnähten, bleibt aber eine wertvolle Querprüfung für kritische Verbindungen.

Totalfokussierungsmethoden-Algorithmen (TFM) gewinnen in Mainstream-Phased-Array-Plattformen stetig an Bedeutung, schärfen volumetrische Bilder und reduzieren Fehlalarme. Die Konvergenz von Tauchtechnik- und Phased-Array-Modalitäten wird erwartet, da Roboterarme Mehrelement-Prüfköpfe für die Hochgeschwindigkeits-Automatikprüfung von Triebwerkscheiben und Hitzeschilden von Hyperschallfahrzeugen in Wassersäulen tauchen.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2024 mit 34,91 % des globalen Umsatzes und wächst mit einer CAGR von 7,5 %, gestützt durch Pipeline-Bauprojekte im Rahmen der Neuen Seidenstraße, den Bau von Hochgeschwindigkeitsbahnen sowie führende Halbleiterfabriken in China, Taiwan, Südkorea und Japan. China allein trägt etwa 40 % der regionalen Nachfrage bei, da staatliche EPCs Phased-Array-Inspektionen an massiven LNG- und Wasserstoff-Pipeline-Strängen vorschreiben. Indiens Vorstoß in erneuerbare Energien treibt Ultraschallprüfarbeiten an 2,5 GW neuer Windturmkapazität an, während japanische Automobilhersteller Inline-Inspektionszellen installieren, um Batteriemodule für Export-Elektrofahrzeuge zu validieren. Obwohl der Technikermangel anhält, werden staatlich geförderte Programme zur Personalentwicklung die Qualifikationslücke bis 2028 voraussichtlich verringern.

Nordamerika verfügt über eine reife, aber robuste Basis, verankert durch den strengeren Sieben-Jahres-Inspektionszyklus der PHMSA und den laufenden Übergang des Luftfahrtsektors zu Verbundwerkstoff-Zellen. Die Vereinigten Staaten bieten fruchtbaren Boden für KI-gesteuerte Datenanalysepiloten, die häufig durch Zuschüsse des Energieministeriums und der NASA finanziert werden. Kanadas Ölsand-Pipelines und Mexikos beschleunigter Elektrofahrzeugbau fügen geografische Diversifizierung hinzu. Dienstleister verzeichnen stetige Buchungen für Geführte-Wellen-Crawler, die Korrosion unter Isolierung an Chemieanlagen entlang der Golfküste lokalisieren.

Europa belegt den dritten Platz nach Volumen, führt jedoch in Bezug auf regulatorische Strenge. Die Rahmenbedingungen des Europäischen Green Deal der Europäischen Kommission erfordern eine umfassende Inspektionsdokumentation für Offshore-Wind-Jackets, Wasserstoff-Pipelines und Elektrofahrzeug-Gigafabriken. Deutschlands industrieller Mittelstand kauft fortschrittliche Tauchtanks für Turbinenschaufelwurzel-Inspektionen, während die britischen Luft- und Raumfahrt-MRO-Zentren weiterhin automatisierte Scanner einsetzen, um die Wartungsumschlagzeit zu verkürzen. In Südeuropa bieten Inspektionen von Dampferzeugern in Kernkraftwerken stabile Umsatzströme, die eine schwächere Nachfrage im Schiffbau ausgleichen. Schwellenländer in Afrika und Südamerika werden voraussichtlich inkrementelles Volumen hinzufügen, sobald Bewusstseins- und Finanzierungsbarrieren nachlassen, insbesondere dort, wo Öl- und Gas-Infrastruktur sowie Bergbauanlagen reifen.

Wettbewerbslandschaft

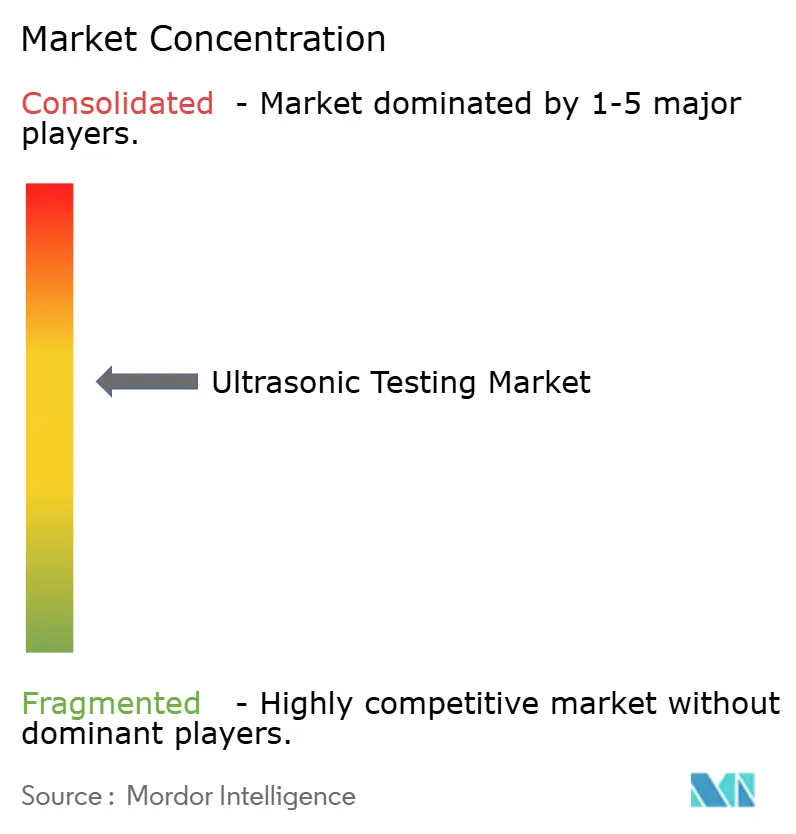

Der Markt für Ultraschallprüfung weist eine moderate Konzentration auf, wobei die fünf größten Anbieter etwa 55 % des globalen Umsatzes kontrollieren. Evident Corporation, Waygate Technologies und Sonatest führen bei der Hardware-Innovation, wobei jedes Unternehmen KI-fähige Fehlerdetektoren auf den Markt bringt, die die Interpretationszeiten erheblich verkürzen. Die Übernahme von Zetec durch Eddyfi Technologies im Jahr 2024 veranschaulicht die anhaltende Konsolidierung elektromagnetischer und ultraschallbasierter Modalitäten unter einem Dach und schafft Komplettplattformen für komplexe Programme zur Anlagenintegrität.[4]Eddyfi Technologies, "Ankündigung der Zetec-Übernahme," eddyfi.com

Der Wettbewerb verschärft sich rund um Software-Ökosysteme, die multimodale ZfP-Daten aufnehmen. Wagtecs InspectionWorks und Evidents Olympus Scientific Cloud bieten nun API-Schnittstellen, die es Teams für Anlagenintegrität ermöglichen, Ultraschallmesswerte in Unternehmens-Historiker einzuspeisen und so prädiktive Analysen zu ermöglichen. Lizenzeinnahmen aus diesen Plattformen übertreffen die Hardware-Margen für frühe Anwender. Anbieter, die kollaborative Roboter mit Plug-and-Play-Ultraschall-Endeffektoren positionieren, gewinnen Aufträge in Elektrofahrzeug-Batteriewerken, wo die 24/7-Liniengeschwindigkeit null Ausfallzeiten vorschreibt.

Regionale Dienstleistungsunternehmen differenzieren sich durch Techniker-Schulungsakademien und digitale Berichtsvorlagen, die regulatorische Einreichungen beschleunigen. Gleichzeitig treten Startups mit offener Architektur mit cloudnativen Fehlerklassifizierungsmaschinen in den Markt ein und beziehen häufig Hardware von OEM-Partnern im White-Label-Verfahren. Es wird erwartet, dass sich der Kampf um Marktanteile weiter in Richtung Analytik und Lebenszyklus-Software verlagert, anstatt auf Prüfkopf-Rüstungswettläufe zu setzen.

Marktführer der Ultraschallprüfung

Evident Corporation

Waygate Technologies (Baker Hughes Business)

Sonatest Ltd.

Mistras Group Inc.

Zetec Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: XARION Laser Acoustics präsentierte sein kontaktfreies, laserbasiertes Ultraschallprüfsystem auf der ASNT-Jahreskonferenz in Orlando und zeigte, wie die Technologie Inspektionsherausforderungen bei heißen oder zerbrechlichen Teilen bewältigt, die keine konventionellen Prüfköpfe aufnehmen können.

- Juli 2025: Wabtec Corporation schloss den Kauf der Inspection Technologies Division von Evident Corporation für 1,78 Milliarden USD ab und vereinte Wabtecs Erfahrung in der Schienen- und Industriebranche mit Evidents Ultraschallkompetenz, um eines der umfangreichsten ZfP-Geräteportfolios der Branche zu bilden.

- Juli 2025: XARION Laser Acoustics skizzierte einen US-Expansionsplan, der seine patentierten optisch-ultraschallbasierten Werkzeuge näher an nordamerikanische Kunden aus den Bereichen Luft- und Raumfahrt, Halbleiter und fortschrittliche Fertigung bringen soll, die eine berührungslose Inspektion benötigen.

- Juni 2025: Verasonics hat seine Vantage NXT Research Ultrasound Platform mit maschinenlernbasierten Fehlerklassifikatoren und verbesserter Hochfrequenz-Signalverarbeitung aufgerüstet und bietet Forschungslabors und fortschrittlichen Herstellern eine flexiblere ZfP-Lösung.

Umfang des globalen Berichts zum Markt für Ultraschallprüfung

Der Markt für Ultraschallprüfung umfasst typischerweise Systemintegratoren und Anbieter von Sicherheitsüberwachungsdiensten, die diese Art von Geräten verwenden, um die Härte, Fehler und manchmal Spannungen an Objekten zu messen. Die Studie bezieht diese in den Umfang des Marktes ein. Diese Instrumente liefern unternehmenskritische Informationen, um Ausfälle aufgrund von Ermüdung oder Konstruktionsfehlern in der Struktur zu vermeiden.

Der Markt für Ultraschallprüfung ist nach Geografie segmentiert (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Rest Europas], Asien-Pazifik [China, Japan, Indien, Südkorea, Rest Asien-Pazifik], Lateinamerika [Brasilien, Argentinien, Rest Lateinamerikas], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Rest des Nahen Ostens und Afrikas]). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Tragbar / Handgehalten |

| Stationär / Tischgerät |

| Automatisiert / Robotergestützt |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenbau |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige Endverbraucherbranchen |

| Konventionelle Ultraschallprüfung |

| Phased-Array-Ultraschallprüfung |

| Beugungslaufzeit-Methode (TOFD) |

| Ultraschallprüfung mittels Tauchtechnik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Rest Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest Afrikas |

| Nach Tragbarkeit | Tragbar / Handgehalten | |

| Stationär / Tischgerät | ||

| Automatisiert / Robotergestützt | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Stromerzeugung | ||

| Luft- und Raumfahrt | ||

| Verteidigung | ||

| Automobil und Transport | ||

| Fertigung und Schwermaschinenbau | ||

| Bau und Infrastruktur | ||

| Chemie und Petrochemie | ||

| Marine und Schiffbau | ||

| Elektronik und Halbleiter | ||

| Bergbau | ||

| Medizinprodukte | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Technologie | Konventionelle Ultraschallprüfung | |

| Phased-Array-Ultraschallprüfung | ||

| Beugungslaufzeit-Methode (TOFD) | ||

| Ultraschallprüfung mittels Tauchtechnik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Ultraschallprüfung bis 2030 sein?

Es wird prognostiziert, dass er 8,76 Milliarden USD erreicht und von 2025 an mit einer CAGR von 6,29 % wächst.

Welches Segment wächst innerhalb der Ultraschallprüfung am schnellsten?

Automatisierte und robotergestützte Systeme weisen das höchste Wachstum auf und wachsen bis 2030 mit einer CAGR von 7,1 %.

Warum ist Asien-Pazifik die führende Region?

Groß angelegte Infrastrukturprojekte, starke Fertigungsbasen und staatliche Qualitätsvorgaben verleihen Asien-Pazifik einen Umsatzanteil von 34,91 % bei einem CAGR-Wachstum von 7,5 %.

Was treibt die Einführung der Ultraschallprüfung in der Elektrofahrzeugproduktion an?

Inline-Ultraschallmessgeräte überprüfen die Gleichmäßigkeit der Batterieelektroden und die Integrität des Separators und verhindern so Defekte, die zu thermischen Ereignissen führen könnten.

Wie verändern KI-Fähigkeiten Ultraschallinspektionen?

In moderne Fehlerdetektoren eingebettete maschinenlernbasierte Klassifikatoren halbieren die Interpretationszeit und erhöhen die Fehlererkennungsrate auf etwa 96 %.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Hohe Anfangsinvestitionskosten für Geräte und ein globaler Mangel an zertifizierten Technikern bleiben die zwei bedeutendsten Bremsen für eine breitere Einführung.

Seite zuletzt aktualisiert am: