Harnstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 62.04 Milliarden US-Dollar |

| Marktgröße (2031) | 74.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.20% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

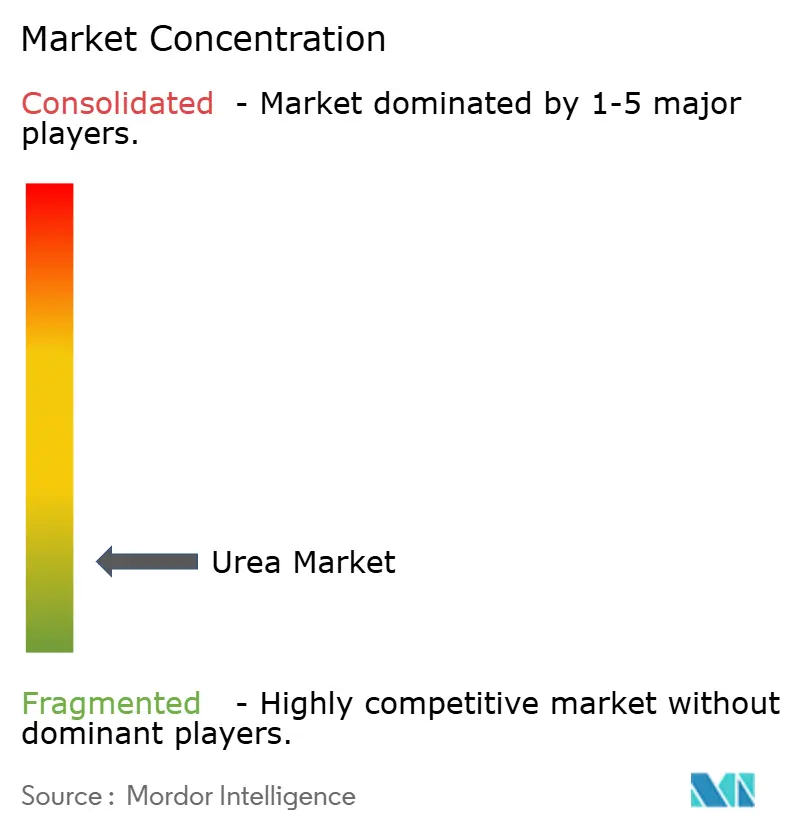

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Harnstoffmarktanalyse von Mordor Intelligence

Der Harnstoffmarkt wurde im Jahr 2025 auf 60,12 Milliarden USD bewertet und soll von 62,04 Milliarden USD im Jahr 2026 auf 74,73 Milliarden USD bis 2031 wachsen, was einer CAGR von 3,20 % von 2026 bis 2031 entspricht. Dieses Wachstum wird durch eine konstante Nachfrage aus globalen Lebensmittelproduktionssystemen angetrieben, in denen Stickstoff für Getreideerträge und die allgemeine landwirtschaftliche Produktivität unverzichtbar bleibt. Harnstoff spielt aufgrund seines Stickstoffgehalts von 46 %, dem höchsten unter den festen Stickstoffdüngern, eine bedeutende Rolle bei landwirtschaftlichen Entscheidungen, da er kosteneffiziente Transport-, Lager- und Ausbringungsmöglichkeiten im gesamten Markt gewährleistet. Der kurzfristige Ausblick für den Harnstoffmarkt wird von Faktoren wie Störungen der Handelsrouten, Schwankungen der Erdgaskosten und strengeren Stickstoffnutzungsvorschriften in Europa beeinflusst, die sich alle auf die Produktionsökonomie und die Käuferpräferenzen auswirken. Gleichzeitig bietet der Markt Chancen für Premiumprodukte und emissionsärmere Produktionsmethoden. Große Produzenten investieren in Spezialqualitäten, Partnerschaften für kohlenstoffarmes Ammoniak und neue exportorientierte Kapazitätserweiterungen, was zu den sich wandelnden Dynamiken des Harnstoffmarkts beiträgt.

Wichtigste Erkenntnisse des Berichts

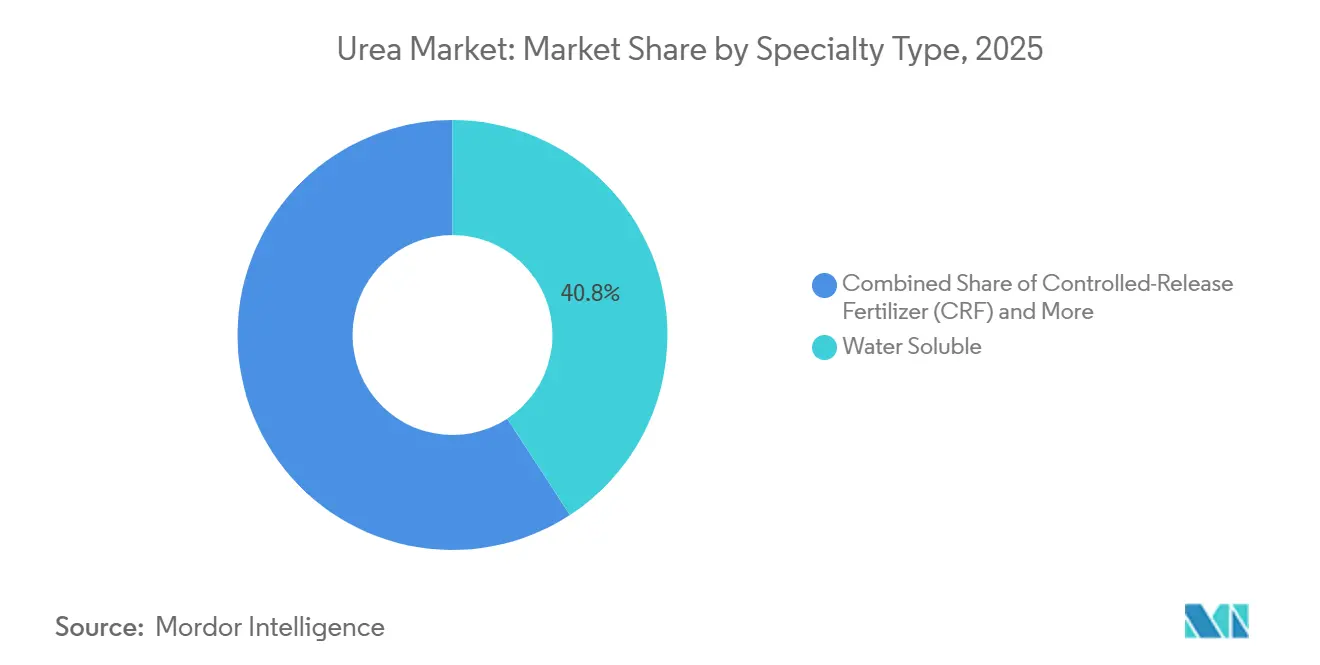

- Nach Spezialtyp entfiel der größte Marktanteil im Harnstoffmarkt auf das wasserlösliche Segment mit 40,8 % im Jahr 2025, während die Marktgröße des Harnstoffmarkts für das Segment der Dünger mit kontrollierter Freisetzung von 2026 bis 2031 mit der schnellsten CAGR von 7,6 % wachsen soll.

- Nach Kulturpflanzentyp hielten Feldkulturen im Jahr 2025 den größten Anteil von 77,6 %, während Gartenbaukulturen von 2026 bis 2031 mit der schnellsten CAGR von 8,9 % wachsen sollen.

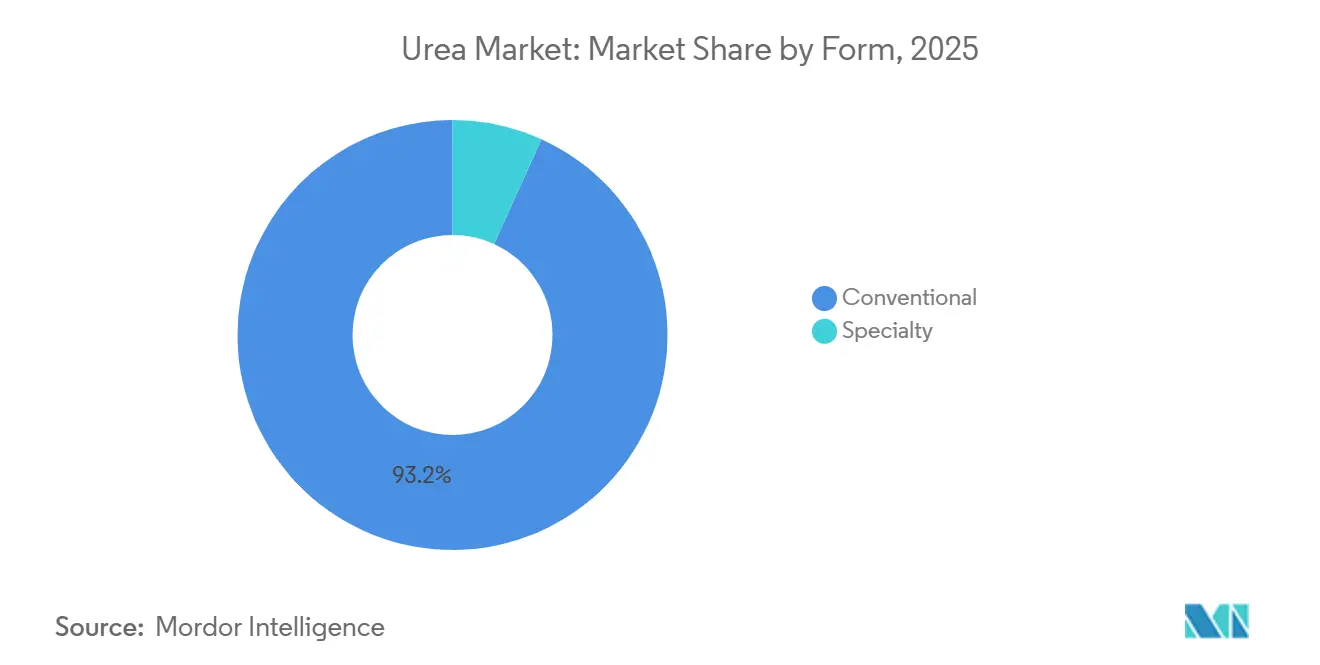

- Nach Form entfiel auf das konventionelle Segment im Jahr 2025 der größte Anteil von 93,2 %, und das Spezialsegment soll von 2026 bis 2031 mit der schnellsten CAGR von 7,0 % wachsen.

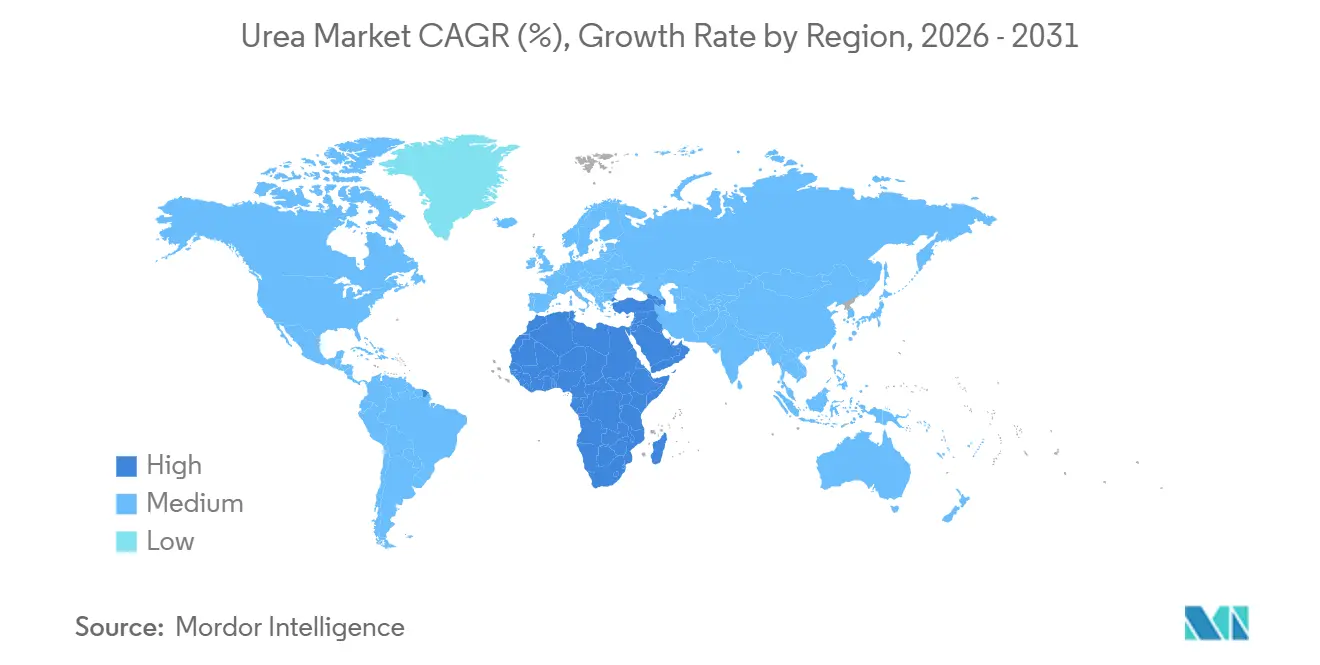

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 den größten Anteil von 55,1 %, und Afrika soll von 2026 bis 2031 mit der schnellsten CAGR von 9,5 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Harnstoffmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierung des Getreidepflanzenanbaus | +1.4% | Asien-Pazifik-Kernregion, subsaharisches Afrika und Südamerika | Mittelfristig (2-4 Jahre) |

| Kostenvorteil von Harnstoff gegenüber anderen Stickstoffdüngern | +1.3% | Global mit stärkster Wirkung in Südasien und im Nahen Osten | Kurzfristig (≤2 Jahre) |

| Wachstum der Düngernachfrage durch Bevölkerungs- und Ernährungsveränderungen | +1.0% | Global konzentriert in Afrika und Südasien | Langfristig (≥4 Jahre) |

| Einführung von granuliertem Harnstoff in der Präzisionslandwirtschaft | +0.7% | Nordamerika, Westeuropa und Australien | Mittelfristig (2-4 Jahre) |

| Kapazitätserweiterungen für grünen Harnstoff auf Basis von erneuerbarem Wasserstoff | +0.6% | Europa und Naher Osten mit Pilotprojekten in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Hafenseitige modulare Harnstoffanlagen zur Senkung der Logistikkosten | +0.4% | Importabhängige Regionen einschließlich Afrika, Südostasien und Südamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierung des Getreidepflanzenanbaus

Die globale Nachfrage nach Harnstoff wird durch den umfangreichen Anbau wichtiger Getreidekulturen angetrieben, die die größten Verbraucher von Stickstoffdüngern sind. Laut der Ernährungs- und Landwirtschaftsorganisation (FAO) erreichte die gesamte Erntefläche von Weizen, Reis und Mais im Jahr 2024 601,9 Millionen Hektar, was einem Anstieg von 0,52 % gegenüber 2023 entspricht[1]Quelle: Ernährungs- und Landwirtschaftsorganisation, "FAOSTAT-Datenbank für Nutzpflanzen und Viehprodukte (QCL)," FAO, fao.org.. Dieses Wachstum im Getreideanbau unterstreicht die laufenden Bemühungen zur Verbesserung der Ernährungssicherheit und zur Aufrechterhaltung der landwirtschaftlichen Produktivität in wichtigen Erzeugerregionen. Harnstoff bleibt aufgrund seines Stickstoffgehalts von 46 %, seiner Kosteneffizienz und seiner Eignung für die großflächige Feldkulturerzeugung der bevorzugte Stickstoffdünger für diese Kulturen und sichert damit die globale Nachfrage.

Kostenvorteil von Harnstoff gegenüber anderen Stickstoffdüngern

Der Harnstoffmarkt profitiert von seiner hohen Nährstoffkonzentration und Kosteneffizienz im Vergleich zu alternativen Stickstoffdüngern. Mit einem Stickstoffgehalt von 46 % ermöglicht Harnstoff den Landwirten, mehr Stickstoff pro Produkteinheit zu transportieren, zu lagern und auszubringen als Dünger mit niedrigeren Stickstoffkonzentrationen. Diese Eigenschaft ist besonders bedeutsam in preissensiblen landwirtschaftlichen Regionen, in denen Düngemittelkaufentscheidungen von der Nährstoffkosteneffizienz beeinflusst werden. So enthält beispielsweise laut Yara International ASA Kalkammonsalpeter (KAS) nur 27 % Stickstoff, deutlich weniger als Harnstoff[2]Quelle: Yara International ASA, "Kalkammonsalpeter (KAS)," Yara, yara.com.. Die höhere Nährstoffdichte von Harnstoff minimiert den Logistik- und Handhabungsaufwand pro gelieferter Stickstoffeinheit, stärkt seine Wettbewerbsfähigkeit auf wichtigen Agrarmärkten und unterstützt eine konstante globale Nachfrage.

Einführung von granuliertem Harnstoff in der Präzisionslandwirtschaft

Im Jahr 2025 wurde die Technologie zur variablen Ausbringung auf 68 % der Mais- und Sojabohnenflächen im Mittleren Westen eingesetzt, gegenüber 54 % zwei Jahre zuvor[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Präzisionslandwirtschaft und Stickstoffmanagement 2025”, USDA, usda.gov. Dieses Wachstum unterstreicht die zunehmende Verbreitung von Präzisionslandwirtschaftspraktiken zur Optimierung des Betriebsmitteleinsatzes und zur Ertragssteigerung. Granulierter Harnstoff machte den Großteil der Feststoffstickstoffverkäufe in diesen Systemen aus, da seine frei fließenden Partikel eine Entmischung in pneumatischen Ausbringsystemen verhindern und eine gleichmäßige Ausbringung gewährleisten. Feldversuche von Deere & Company zeigten, dass sein ExactApply-Sprühgerät bei Verwendung mit granulierten Qualitäten Abfall reduzierte und das Potenzial für Kosteneinsparungen und Umweltvorteile aufzeigte. Obwohl das Produkt zu einem Aufpreis angeboten wird, verbessert es die Platzierungsgenauigkeit über Ausbringungszonen von 80 bis 180 Kilogramm pro Hektar und trägt zu einer besseren Ernteleistung bei. Während die Einführung von Premiumprodukten in preissensiblen Regionen begrenzt bleibt, erzielen Anlagen mit Granulierungskapazität in Nordamerika und Westeuropa höhere Margen, angetrieben durch die Nachfrage nach fortschrittlichen landwirtschaftlichen Betriebsmitteln.

Kapazitätserweiterungen für grünen Harnstoff auf Basis von erneuerbarem Wasserstoff

Die Kapazität für grünes Ammoniak erreichte im Jahr 2025 4,1 Millionen Metrische Tonnen, und Projekte mit einem Gesamtvolumen von 6,8 Millionen Metrischen Tonnen sind vor 2028 geplant[4]Quelle: Internationale Agentur für Erneuerbare Energien, „Produktion von grünem Wasserstoff und Ammoniak 2025”, IRENA, irena.org . Die 75.000-Metrische-Tonnen-Anlage von Yara International ASA in Norwegen erzielte Anfang 2025 die erste kommerzielle Charge von kohlenstoffneutralem Harnstoff unter der Zertifizierung der Europäischen Union. OCI N.V. investiert 500 Millionen USD in Texas, um bis 2027 1,1 Millionen Metrische Tonnen grünes Ammoniak zu produzieren, wobei 60 % für Harnstoff vorgesehen sind und ein Aufschlag von 40 bis 60 USD von Käufern in Kalifornien und Europa angestrebt wird. Diese Initiativen gewinnen an Boden, da Kohlenstoffgrenzenabgaben drohen, obwohl Subventionsänderungen eine Bedrohung bleiben. Dennoch ist die kohlenstoffarme Versorgung darauf ausgerichtet, die Beschaffungsstrategien in regulierten Märkten neu zu gestalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Erdgaspreise erhöht die Produktionskosten | -1.2% | Global mit größtem Druck in Europa und importabhängigem Asien | Kurzfristig (≤2 Jahre) |

| Verschärfung der Vorschriften zu Abschwemmung und Treibhausgasen beim Stickstoffeinsatz | -0.9% | Nordamerika und Europäische Union mit neuen Regeln, die in Australien entstehen | Mittelfristig (2-4 Jahre) |

| Substitutionsbedrohung durch Ammoniumnitrat und stickstoffhaltige Dünger | -0.7% | Europa, Nordamerika und ausgewählte südamerikanische Märkte | Mittelfristig (2-4 Jahre) |

| Geopolitische Störungen der Handelsrouten | -0.6% | Global mit starken Auswirkungen in Afrika, Südamerika und Südostasien | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Erdgaspreise erhöht die Produktionskosten

Erdgas macht einen erheblichen Anteil der Harnstoff-Barkosten in gasintensiven Regionen aus. Europäische Anlagen stellten Anfang 2025 aufgrund hoher Hub-Preise die Produktion ein, was die Auswirkungen der Energiekosten auf die Produktionsökonomie unterstreicht. In den Vereinigten Staaten werden die Henry-Hub-Durchschnittswerte für 2026 auf 3,80 USD pro Million britischer Wärmeeinheiten prognostiziert, mit potenziellen Schwankungen, die zu einer Spanne von 160 % führen könnten, was die Budgetplanung erschwert und erhebliche Unsicherheit für Produzenten mit sich bringt. Laut CF Industries Holdings, Inc. erhöht ein Anstieg der Erdgaspreise die Kostenkurve des Unternehmens und unterstreicht die kritische Auswirkung der Energiepreise auf die Rentabilität. Infolgedessen hängt die Margentransparenz von Kraftstoffverträgen oder der Integration von erneuerbarem Gas ab, beides erfordert erhebliche Kapitalinvestitionen, die vielen mittelständischen Unternehmen möglicherweise fehlen und ihre Wettbewerbsfähigkeit auf dem Markt potenziell einschränken.

Geopolitische Störungen der Handelsrouten

Sanktionen gegen russische und belarussische Dünger haben seit 2024 12 Millionen Metrische Tonnen umgeleitet und Brasilien gezwungen, zusätzliche Mengen aus dem Nahen Osten und China zu einem Frachtaufschlag zu beschaffen. Diese Verschiebung hat die globalen Handelsströme erheblich beeinflusst, die Abhängigkeit von alternativen Lieferanten erhöht und die Transportkosten gesteigert. Sicherheitsbedenken im Roten Meer verursachten im Jahr 2025 Verzögerungen von bis zu 15 Tagen für Sendungen vom Arabischen Golf nach Ostafrika und belasteten die Lieferketten weiter. Produzenten entlang alternativer Routen leiteten Lieferungen um, um von Spotaufschlägen zu profitieren, und betonten die Vorteile diversifizierter Portfolios, während importabhängige Nationen anfällig für abrupte Engpässe blieben. Diese Entwicklungen unterstreichen den kritischen Bedarf an resilienten Lieferkettenstrategien zur Minderung von Risiken im Zusammenhang mit geopolitischen und logistischen Störungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spezialtyp: Wasserlöslich sichert Umsatz, während Dünger mit kontrollierter Freisetzung (CRF) das Premiumwachstum antreibt

Das wasserlösliche Harnstoffsegment hatte im Jahr 2025 mit 40,8 % den größten Marktanteil. Diese Dominanz ist auf seinen umfangreichen Einsatz in der Fertirrigation, im Gewächshausanbau und in hochwertigen Gartenbausystemen zurückzuführen, wo vollständige Löslichkeit und gleichmäßige Nährstoffabgabe entscheidend sind. Landwirte bevorzugen zunehmend wasserlösliche Qualitäten aufgrund ihrer Kompatibilität mit modernen Bewässerungssystemen und ihrer Fähigkeit, ein präzises Stickstoffmanagement zu unterstützen. Die Nachfrage ist besonders stark im geschützten Anbau und in der intensiven Pflanzenproduktion, wo eine genaue Ausbringung die Produktivität und Qualität der Ernte erheblich beeinflusst. Diese Faktoren etablieren wasserlöslichen Harnstoff weiterhin als führenden Wertbeitrag innerhalb des Spezialsegments.

Das Segment der Dünger mit kontrollierter Freisetzung (CRF) soll von 2026 bis 2031 mit der schnellsten CAGR von 7,6 % wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach Produkten angetrieben, die die Stickstoffnutzungseffizienz verbessern und Nährstoffverluste durch Auswaschung und Verflüchtigung minimieren. Technologien mit kontrollierter Freisetzung gewährleisten eine gleichmäßige Nährstoffverfügbarkeit während der gesamten Pflanzenentwicklung und reduzieren gleichzeitig die Ausbringungshäufigkeit. Die Akzeptanz nimmt im Gartenbau, bei Rasenflächen, Zierpflanzen und in Präzisionslandwirtschaftssystemen zu, wo Effizienz und Nachhaltigkeit Priorität haben. Dünger mit verzögerter Freisetzung decken den Zwischenbedarf zwischen konventionellen und Premiumprodukten, während flüssige Formate von der wachsenden Umsetzung von Präzisionsbewässerungs- und Nährstoffmanagementpraktiken profitieren.

Nach Kulturpflanzentyp: Feldkulturen sichern das Volumen, während der Gartenbau die Wertgleichung neu gestaltet

Feldkulturen hatten im Jahr 2025 mit 77,6 % den größten Marktanteil. Dieses Segment bleibt der primäre Verbraucher von Harnstoff aufgrund des umfangreichen Anbaus von Getreide, Ölsaaten, Baumwolle und anderen Grundnahrungspflanzen in wichtigen landwirtschaftlichen Regionen. Stickstoff ist ein entscheidender Nährstoff, der die Produktivität in diesen Systemen beeinflusst, was Harnstoff zu einem weit verbreiteten Dünger macht. Der großflächige Anbau und die etablierten Düngepraktiken in diesem Segment treiben weiterhin eine starke Volumenachfrage an. Das Ausmaß der Feldkulturerzeugung bietet eine stabile Grundlage für den Markt und stellt sicher, dass Harnstoff eine Schlüsselkomponente des globalen Stickstoffdüngerverbrauchs bleibt.

Gartenbaukulturen sollen von 2026 bis 2031 mit der schnellsten CAGR von 8,9 % wachsen. Dieses Wachstum wird durch die zunehmende Produktion von Obst, Gemüse und Spezialkulturen angetrieben, die ein präzises Nährstoffmanagement und hochwertigere landwirtschaftliche Betriebsmittel erfordern. Landwirte in diesem Segment setzen zunehmend auf spezielle Harnstoffformulierungen, um die Nährstoffverfügbarkeit zu verbessern, die Erntequalität zu steigern und die Produktionseffizienz zu erhöhen. Darüber hinaus unterstützt die Ausweitung des geschützten Anbaus, des Gewächshausanbaus und hochintensiver Produktionssysteme dieses Wachstum. Während Rasen- und Zierpflanzenkulturen ein kleineres Segment darstellen, tragen sie zur Nachfrage nach Premiumprodukten bei und verstärken den Trend zu wertschöpfenden Stickstofflösungen.

Nach Form: Konventionelle Produkte dominieren das Volumen, während Spezialformate die Wachstumstrajektorie anführen

Konventioneller Harnstoff hatte im Jahr 2025 mit 93,2 % den größten Marktanteil. Diese Dominanz ist auf seine Erschwinglichkeit, breite Verfügbarkeit und seinen umfangreichen Einsatz in großflächigen Landwirtschaftssystemen zurückzuführen. Er bleibt die primäre Stickstoffquelle für Landwirte, die kosteneffiziente Düngerlösungen suchen, insbesondere in sich entwickelnden Agrarwirtschaften. Etablierte Vertriebsnetze und die Vertrautheit der Landwirte stärken seine Position weiter. Während das Interesse an fortschrittlichen Formulierungen wächst, bleibt konventioneller Harnstoff aufgrund seiner Zugänglichkeit und seines günstigen Kosten-Nährstoff-Verhältnisses die bevorzugte Wahl für großflächige Anbausysteme.

Das Spezialharnstoffsegment soll von 2026 bis 2031 mit der schnellsten CAGR von 7,0 % wachsen. Dieses Wachstum wird durch die zunehmende Einführung von Präzisionslandwirtschaft, Umweltschutzmaßnahmen und die Nachfrage nach verbesserter Nährstoffnutzungseffizienz angetrieben. Produkte mit verbesserter Effizienz, einschließlich Formulierungen mit kontrollierter Freisetzung, verzögerter Freisetzung und wasserlöslicher Formulierungen, gewinnen in Produktionssystemen an Beliebtheit, in denen Nährstoffverluste erhebliche wirtschaftliche Herausforderungen darstellen. Die Akzeptanz ist besonders stark bei hochwertigen Kulturen, intensiven Landwirtschaftsbetrieben und in Regionen mit strengeren Umweltvorschriften. Da das Bewusstsein für die Vorteile des Nährstoffmanagements wächst, sollen Spezialharnstoffprodukte einen größeren Anteil am Marktwert gewinnen und gleichzeitig die Nachfrage nach konventionellen Düngemitteln ergänzen.

Geografische Analyse

Asien-Pazifik hatte im Jahr 2025 mit 55,1 % den größten Marktanteil. Diese Führungsposition ist auf umfangreiche landwirtschaftliche Aktivitäten, große Getreideanbauflächen und einen starken Düngemittelverbrauch in Ländern wie China, Indien und Südostasien zurückzuführen. Staatliche Förderprogramme, Initiativen zur Ernährungssicherheit und eine hohe Anbauintensität halten die Nachfrage nach Stickstoffdüngern in der Region aufrecht. Darüber hinaus stärkt die vielfältige landwirtschaftliche Basis der Region, einschließlich Getreide, Plantagen, Obst und Gemüse, ihre Position weiter. Das Ausmaß und die Verbrauchsmuster von Asien-Pazifik machen die Region zu einem wichtigen Akteur in den globalen Harnstoffhandelsströmen, der Produktionsplanung und der Preisdynamik.

Afrika soll von 2026 bis 2031 mit der schnellsten CAGR von 9,5 % wachsen und sich als der am schnellsten wachsende regionale Markt etablieren. Dieses Wachstum wird durch steigende Lebensmittelnachfrage, verbesserten Düngemittelzugang und staatliche Initiativen zur Steigerung der landwirtschaftlichen Produktivität angetrieben. Viele Länder der Region konzentrieren sich auf die Steigerung der Ernteerträge durch besseres Nährstoffmanagement und eine breitere Düngemittelanwendung. Expandierende Vertriebsnetze und Investitionen in landwirtschaftliche Entwicklungsprogramme unterstützen das Marktwachstum weiter. Südamerika bleibt aufgrund seiner umfangreichen Getreideproduktionssysteme ein bedeutender Verbraucher von Stickstoffdüngern. Der Nahe Osten spielt derweil weiterhin eine entscheidende Rolle in der globalen Lieferkette und nutzt seine wettbewerbsfähige Stickstoffdüngerproduktionsbasis, um die internationale Nachfrage zu decken.

Europa und Nordamerika sind wichtige Märkte aufgrund ihres Einflusses auf die Technologieakzeptanz, Umweltvorschriften und fortschrittliche Nährstoffmanagementpraktiken. Produzenten und Landwirte in diesen Regionen priorisieren Verbesserungen der Stickstoffnutzungseffizienz durch Präzisionslandwirtschaft und Dünger mit verbesserter Effizienz. Regulatorische Rahmenbedingungen zur Reduzierung von Emissionen und zum Nährstoffmanagement treiben die Einführung von Spezialformulierungen voran. Darüber hinaus fördern eine fortschrittliche landwirtschaftliche Infrastruktur und erhebliche Forschungsinvestitionen Innovationen bei Düngemittelausbringungsmethoden. Diese Elemente etablieren beide Regionen als bedeutende Beitragende zur Einführung von Premiumprodukten und nachhaltigen Nährstoffmanagementpraktiken.

Wettbewerbslandschaft

Die Marktkonzentration bleibt gering, wobei die fünf größten Anbieter – Yara International ASA, CF Industries Holdings, Inc., OCI N.V., SABIC Agri-Nutrients Company und Nutrien Ltd. – einen begrenzten Marktanteil halten. Yara International ASA, CF Industries Holdings, Inc. und OCI N.V. betreiben vollständig integrierte Ammoniak-Harnstoff-Komplexe, die es ihnen ermöglichen, je nach Spreads zwischen Produkten zu wechseln und so Margenschocks abzufedern. Indische Genossenschaften, insbesondere Indian Farmers Fertiliser Cooperative Limited (IFFCO) und Krishak Bharati Cooperative Limited (KRIBHCO), verkaufen den Großteil ihrer Produktion im Rahmen langfristiger Regierungsverträge, die einen stabilen Cashflow auch in Zeiten von Preisrückgängen garantieren.

Nahöstliche Unternehmen wie SABIC Agri-Nutrients Company und Qatar Fertiliser Company (QAFCO) profitieren vom Zugang zu wettbewerbsfähig bepreistem Erdgas, was niedrigere Harnstoffproduktionskosten ermöglicht und ihre Wettbewerbsfähigkeit auf globalen Exportmärkten stärkt. Strategische Investitionen werden zunehmend auf die Rückwärtsintegration in die Produktion von grünem Ammoniak gelenkt, um die Nachhaltigkeit zu verbessern und die Kohlenstoffintensität in den Wertschöpfungsketten für Stickstoffdünger zu reduzieren. Diese Unternehmen konzentrieren sich auch auf die Verbesserung der betrieblichen Effizienz durch Anlagenmodernisierung, Prozessoptimierung und Kapazitätserweiterungsprojekte. Ihre Fähigkeit, große Mengen kosteneffizienten Harnstoffs zu produzieren, gewährleistet Versorgungssicherheit und unterstreicht die Bedeutung der Region im globalen Harnstoffhandel und in der Preisdynamik.

Die Technologieeinführung unter mittelständischen Akteuren schreitet rasch voran. Indian Farmers Fertiliser Cooperative Limited (IFFCO) verkaufte im Jahr 2025 26,5 Millionen Flaschen Nano Urea Plus, die konventionelle Nährstoffe ersetzen, und unterstreicht damit das Potenzial, Volumenmetriken erheblich zu beeinflussen. Aufstrebende Unternehmen wie Fertiberia integrieren erneuerbare Energien in Ammoniakproduktionseinheiten, um premiumpreisige, kohlenstoffarme Produkte nach Europa und Nordafrika zu liefern, und unterstreichen damit die wachsende Bedeutung der Kohlenstoffintensität neben Preis und Logistik als wichtige Differenzierungsmerkmale.

Marktführer der Harnstoffindustrie

CF Industries Holdings, Inc.

Nutrien Ltd.

OCI N.V.

SABIC Agri-Nutrients Company

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Industrie

- Dezember 2025: Die Uralchem-Gruppe hat ein Memorandum of Understanding (MoU) mit den indischen staatlichen Unternehmen Rashtriya Chemicals and Fertilizers (RCF), National Fertilizers Limited (NFL) und Indian Potash Limited (IPL) unterzeichnet, um ein gemeinsames Harnstoffwerk in Russland mit einer Produktionskapazität von 1,8–2 Millionen Metrischen Tonnen zu entwickeln. Das Projekt zielt darauf ab, langfristige Düngemittellieferungen für Indien sicherzustellen, und wird von indischen Unternehmen finanziert, wobei Ammoniak von Togliattiazot JSC bezogen wird.

- Dezember 2025: Das italienische Ingenieurbüro Saipem hat zwei bedeutende Verträge von Dangote Fertilizer erhalten, um Technologie- und Ingenieurdienstleistungen für sechs Harnstoffeinheiten mit hoher Kapazität zu liefern. Diese Einheiten umfassen vier in Nigeria und zwei in Äthiopien, jeweils mit einer Kapazität von 4.235 Metrischen Tonnen pro Tag (MTPD). Die Anlagen werden Snamprogettis patentierte Harnstofftechnologie nutzen und Afrikas gesamte Harnstoffproduktionskapazität erheblich steigern.

- Dezember 2025: Adecoagro S.A. erwarb einen Eigenkapitalanteil von 90 % an Profertil S.A. für rund 1,1 Milliarden USD und wurde damit der kontrollierende Aktionär des größten Granulatharnstoffproduzenten Südamerikas, was seine Position auf dem regionalen Stickstoffdüngermarkt stärkt.

- Oktober 2025: United Capital Fertilizer (UCF) hat ein Harnstoffproduktionswerk im Wert von 641 Millionen USD in Chilanga, Sambia, in Betrieb genommen. Diese Anlage stellt einen bedeutenden Schritt in Sambias Plan dar, seine Düngemittelproduktion zu verdoppeln und sich als regionales Agrarzentrum zu etablieren. Das Werk zielt darauf ab, Sambias Abhängigkeit von Importen zu reduzieren.

Umfang des globalen Harnstoffmarktberichts

Harnstoffdünger ist eine hochkonzentrierte, stickstoffreiche organische Verbindung, chemisch als Carbamid bekannt, mit der Formel CO(NH2)2. Es ist der weltweit am häufigsten verwendete feste Stickstoffdünger. Der Harnstoffmarktbericht ist segmentiert nach Spezialtyp (Dünger mit kontrollierter Freisetzung (CRF), Flüssigdünger, Dünger mit verzögerter Freisetzung (SRF) und wasserlöslich), nach Kulturpflanzentyp (Feldkulturen, Gartenbaukulturen sowie Rasen- und Zierpflanzen), nach Form (konventionell und spezial) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Dünger mit kontrollierter Freisetzung (CRF) | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | |

| Sonstige | |

| Flüssigdünger | |

| Dünger mit langsamer Freisetzung (SRF) | |

| Wasserlöslich |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Konventionell |

| Spezialität |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Nigeria |

| Südafrika | |

| Übriges Afrika |

| Nach Spezialitätstyp | Dünger mit kontrollierter Freisetzung (CRF) | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | ||

| Sonstige | ||

| Flüssigdünger | ||

| Dünger mit langsamer Freisetzung (SRF) | ||

| Wasserlöslich | ||

| Nach Kulturpflanzentyp | Feldfrüchte | |

| Gartenbaukulturen | ||

| Rasen und Zierpflanzen | ||

| Nach Form | Konventionell | |

| Spezialität | ||

| Nach Geografie | Nordamerika | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | Australien | |

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Nigeria | |

| Südafrika | ||

| Übriges Afrika | ||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngertypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Harnstoff: Konventioneller Dünger, Harnstoffdünger mit kontrollierter Freisetzung und Harnstoffdünger mit langsamer Freisetzung

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSMENGE - Dies bezieht sich auf das durchschnittliche Volumen des verbrauchten Nährstoffs pro Hektar landwirtschaftlicher Nutzfläche in jedem Land.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dünger | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet, ausgebracht über Boden, Blatt und Fertigation. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kultur während ihres gesamten Lebenszyklus sicherzustellen. |

| Dünger mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kultur über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen aus flüssigen und wasserlöslichen Düngern, die durch Blattapplikation ausgebracht werden. |

| Wasserlösliche Dünger | Erhältlich in verschiedenen Formen einschließlich Flüssigkeit, Pulver usw., verwendet in Blatt- und Fertigationsanwendungen. |

| Fertigation | Dünger, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Dünger verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von höchstens 35 %. |

| Tripelsuperphosphat (TSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Dünger mit verbesserter Effizienz | Dünger, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngern effizienter zu machen. |

| Konventioneller Dünger | Dünger, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitwurf, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngern auf Kulturen durch Blatt- und Fertigationsanwendungen verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen