GCC-Düngemittelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 13.0 Milliarden US-Dollar |

| Marktgröße (2026) | 13.53 Milliarden US-Dollar |

| Marktgröße (2031) | 16.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Düngemittelmarktanalyse von Mordor Intelligence

Die Größe des GCC-Düngemittelmarkts wird voraussichtlich von 13,0 Milliarden USD im Jahr 2025 auf 13,53 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,06 % über den Zeitraum 2026–2031 einen Wert von 16,53 Milliarden USD erreichen. Das Marktwachstum wird durch leicht verfügbare Erdgas-Rohstoffe, staatlich geführte Diversifizierungsinitiativen und eine steigende Produktionskapazität für blaues und grünes Ammoniak unterstützt. Die beständige Nachfrage aus Indien, Brasilien und Südostasien, kombiniert mit regionalen Subventionen zur Unterstützung der exportorientierten Produktion, erhält die Marktdynamik aufrecht und ermöglicht profitable Margen für die Produzenten. Laut der Unternehmensstatistikdatenbank der Ernährungs- und Landwirtschaftsorganisation stieg Omans Gemüseproduktion von 10,5 Millionen Tonnen im Jahr 2022 auf 11,1 Millionen Tonnen im Jahr 2023, was die Düngemittelnachfrage im Prognosezeitraum ankurbelt. Saudi-Arabiens integrierte Betriebe stärken die Position des GCC als globales Düngemittelexportzentrum, Katars Stickstoffproduktionsanlagen und die effiziente Logistikinfrastruktur der Vereinigten Arabischen Emirate. Der Markt bietet langfristige Chancen bei hochwertigen kohlenstoffarmen Produkten, steht jedoch kurzfristig vor Herausforderungen durch Rohstoffpreisvolatilität, Hafenstaus und strengere Umweltvorschriften, die die Betriebskosten erhöhen.

Wichtigste Erkenntnisse des Berichts

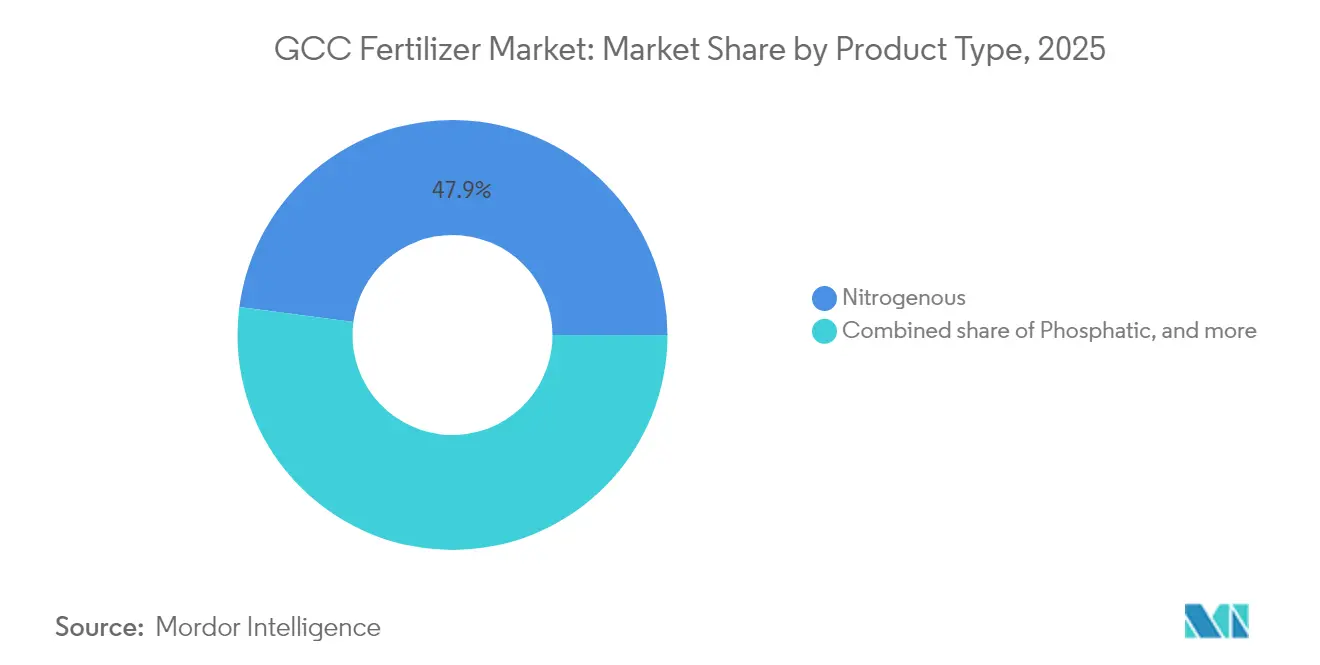

- Nach Produkttyp entfielen 47,92 % des GCC-Düngemittelmarktanteils im Jahr 2025 auf Stickstoffdünger, während Mikronährstoffdünger bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen werden.

- Nach Anwendung entfielen 42,12 % der GCC-Düngemittelmarktgröße im Jahr 2025 auf Getreide und Körnerfrüchte, während Obst und Gemüse bis 2031 voraussichtlich mit einer CAGR von 7,46 % wachsen werden.

- Nach Land entfiel auf Saudi-Arabien im Jahr 2025 ein Marktanteil von 42,83 %, während für Oman bis 2031 eine CAGR von 6,08 % prognostiziert wird.

- Die Marktkonzentration ist moderat, wobei die fünf größten Unternehmen – SABIC Agri-Nutrients (Saudi Basic Industries Corporation), Qatar Fertilizer Company, Saudi Arabian Mining Company – Ma'aden, Gulf Petrochemical Industries Company (B.S.C.) und Oman Indian Fertilizer Company (OMIFCO) – im Jahr 2024 gemeinsam den Großteil des Marktanteils halten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Düngemittelmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender globaler Druck auf die Ernährungssicherheit | +1.2% | Global, mit konzentrierter Nachfrage aus Indien, Brasilien und Südostasien | Mittelfristig (2–4 Jahre) |

| Ausbau der erdgasbasierten Ammoniakkapazität im GCC | +0.8% | Saudi-Arabien, die Vereinigten Arabischen Emirate und Katar führen die regionale Produktion an | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für exportorientierte Produktion | +0.6% | Saudi-Arabien, die Vereinigten Arabischen Emirate und Katar mit staatlich unterstützten Initiativen | Mittelfristig (2–4 Jahre) |

| Blaue/grüne Ammoniak-Exportzentren ermöglichen Premiumpreise | +0.7% | Vereinigte Arabische Emirate und Saudi-Arabien zielen auf europäische und asiatische Märkte ab | Langfristig (≥ 4 Jahre) |

| CO₂-Abscheidungsvorschriften treiben die Nachfrage nach kohlenstoffarmem Harnstoff an | +0.5% | Global, mit Anforderungen zur Einhaltung des europäischen CO₂-Grenzausgleichsmechanismus | Mittelfristig (2–4 Jahre) |

| Digitale Agronomie-Plattformen steigern den lokalisierten Düngemitteleinsatz | +0.4% | Saudi-Arabien und die Vereinigten Arabischen Emirate mit Initiativen zur intelligenten Landwirtschaft | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender globaler Druck auf die Ernährungssicherheit

Verstärkte Bedenken hinsichtlich der Nahrungsmittelverfügbarkeit halten den GCC-Düngemittelmarkt eng mit den Beschaffungszyklen großer importierender Länder verknüpft. Indiens verschobene Ausschreibungen Anfang 2024 führten zu einer vorübergehenden Preisschwäche, doch die Nachfrage erholte sich, als Brasilien später im Jahr katarischen Harnstoff im Wert von 530,4 Millionen USD buchte, was die Bedeutung der Region für die Stabilisierung der globalen Getreideversorgung unterstreicht[1]Quelle: Weltbank, „Harnstoffexporte nach Land 2022”, wits.worldbank.org. Importeure verlassen sich auf eine beständige GCC-Produktion, um Weizen-, Reis- und Maisernte zu sichern, die fast 3 Milliarden Menschen ernähren, und drängen Exporteure dazu, robuste Lieferpläne auch in Preistälern aufrechtzuerhalten. Saudi-arabische Exporteure planen, die Harnstoffexportmengen zwischen 2019 und 2026 durch langfristige Lieferverträge zu steigern, die Käufer vor Versorgungsunterbrechungen schützen[2]Quelle: MDPI, „Saudi-arabische Düngemittel und ihre Auswirkungen auf die globale Ernährungssicherheit 2023”, mdpi.com. Ein höherer Basisverbrauch unterstützt gesunde Auslastungsraten in regionalen Anlagen und schafft Anreize für weitere Kapazitätserweiterungen bei Stickstoff- und Spezialmischungen.

Ausbau der erdgasbasierten Ammoniakkapazität im GCC

Kostengünstiges Gas bleibt das Wettbewerbsfundament des GCC-Düngemittelmarkts. Im Jahr 2024 sicherte sich SABIC Agri-Nutrients Rohstoffe für ein Blauammoniak-Projekt mit einer Kapazität von 1,2 Millionen Tonnen pro Jahr in Jubail, während Ta'ziz in den Vereinigten Arabischen Emiraten 2 Milliarden USD für den Aufbau einer Infrastruktur bereitstellte, die bis 2027 den Export von 1 Million Tonnen kohlenstoffarmen Ammoniaks ermöglicht. Katars Qafco-7-Einheit, die 2026 in Betrieb gehen soll, stärkt die Stickstoffführerschaft des Landes durch einen Fünfjahresinvestitionsplan in Höhe von 10,8 Milliarden QR (2,97 Milliarden USD). Obwohl die Spotpreise für Ammoniak Ende 2024 auf 400–420 USD pro Tonne sanken, behalten GCC-Produzenten mit integrierter Gasversorgung ihre Margenstabilität und sind bereit, teurere Wettbewerber zu verdrängen, wenn sich die Preise wieder anziehen. Eine Konsolidierung bleibt wahrscheinlich, da Skalierung und Energieeffizienz das langfristige Überleben bestimmen.

Staatliche Subventionen für exportorientierte Produktion

Steuerliche Anreize bleiben zentral für die GCC-Düngemittelindustrie. Saudi-Arabiens Vision 2030 lenkt Kapital des Landwirtschaftlichen Entwicklungsfonds in die Fertigungsinfrastruktur und richtet die Düngemittelkapazität an einem Nicht-Öl-BIP-Ziel von 2,6 Billionen SAR (699 Milliarden USD) bis zum Ende des Jahrzehnts aus. Ähnliche Industrieförderung in den VAE, gestützt durch eine auf 4,2 % Wachstum im Jahr 2024 prognostizierte Wirtschaft mit einem Volumen von 536,8 Milliarden USD, unterstützt Rohstoffvereinbarungen und vergünstigte Logistikgebühren, die die Exportwettbewerbsfähigkeit steigern. Oman leitet Vision-2040-Mittel in die Biodüngerforschung, um die Abhängigkeit von Nährstoffimporten zu verringern und eine klimaresistente Landwirtschaft zu fördern. Subventionen stellen sicher, dass regionale Anlagen auch in Nachfrageabschwüngen nahe ihrer Nennkapazität betrieben werden, und verankern den GCC-Düngemittelmarkt gegen makroökonomische Schocks.

Blaue und grüne Ammoniak-Exportzentren ermöglichen Premiumpreise

Europäische und asiatische Dekarbonisierungsvorschriften steigern den Bedarf an verifizierten kohlenstoffarmen Nährstoffen, und der GCC bewegt sich schnell, um diese zu liefern. ADNOCs Übernahme von OCIs Fertiglobe-Anteil für 13,28 Milliarden AED (3,62 Milliarden USD) konsolidiert die Kontrolle über die weltweit größte seegestützte Plattform für Harnstoff und Ammoniak. Das Gemeinschaftsunternehmen von Mitsui in Al Ruwais wird ab 2027 jährlich 1 Million Tonnen sauberes Ammoniak verschiffen und dabei das entstehende CO₂-Abscheidenetzwerk der Vereinigten Arabischen Emirate mit einer Kapazität von 5 Millionen Tonnen pro Jahr nutzen. Käufer sind bereit, grüne Aufschläge von 30–60 USD pro Tonne zu zahlen, was die höhere Kapitalintensität ausgleicht. Die strategische Neuausrichtung positioniert den GCC-Düngemittelmarkt, um Nachhaltigkeitsanforderungen zu monetarisieren und gleichzeitig seinen Rohstoffvorteil zu bewahren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Erdgas-Rohstoffpreise | -0.9% | Saudi-Arabien, die Vereinigten Arabischen Emirate und Katar sind gasabhängige Produktionsstandorte | Kurzfristig (≤ 2 Jahre) |

| Strenge globale Umweltvorschriften zum Stickstoffaustrag | -0.6% | Global, mit europäischem CO₂-Grenzausgleichsmechanismus und Wasserqualitätsstandards | Mittelfristig (2–4 Jahre) |

| Schifffahrtsengpässe in Häfen am Arabischen Golf | -0.4% | Exportinfrastruktur der Vereinigten Arabischen Emirate, Saudi-Arabiens und Katars | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Alternativen zur Pflanzennährstoffversorgung | -0.3% | GCC-weit, mit fortgeschrittenen Märkten als Vorreiter bei der Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Erdgas-Rohstoffpreise

Trotz des privilegierten Zugangs zu assoziiertem Gas sind regionale Produzenten nicht immun gegen globale Preisschwankungen, die Margen verengen und das EBITDA erodieren. Fertiglobes Ergebnis im ersten Halbjahr 2024 sank, da höhere Gasübertragungskosten die Margen drückten, obwohl der Umsatz die Marke von 1 Milliarde USD überstieg. Ein Rückgang der Ammoniak-Spotpreise auf 400 USD pro Tonne zwang kleinere Anlagen zur Produktionsdrosselung und legte eine strukturelle Kluft zwischen integrierten Großkonzernen und Händlerbetreibern offen. Saudi Aramcos Dominanz im Upstream-Bereich puffert inländische Lieferanten ab, doch die Subventionsausgaben steigen, wenn internationale Benchmarks in die Höhe schnellen. Anhaltende Volatilität erschwert die Kapitalplanungszyklen für die Erweiterung bestehender Anlagen im gesamten GCC-Düngemittelmarkt.

Strenge globale Umweltvorschriften zum Stickstoffaustrag

Grundwasser-Nitratwerte von bis zu 380 mg/L im östlichen Saudi-Arabien verdeutlichen die ökologischen Kosten eines übermäßigen Stickstoffeinsatzes. Die europäischen Richtlinien zum Nährstoffaustrag verengen akzeptable Grenzwerte, und das Emissionshandelssystem erkennt nun permanente CO₂-Bindungskriterien an, die die Düngemittelklassifizierungen beeinflussen[3]Quelle: Europäische Kommission, „C(2024)5294 – DE”, europa.eu. Exporteure müssen sowohl Produkt- als auch Prozessemissionen zertifizieren, was die Betriebsausgaben erhöht. Die Compliance-Last riskiert, Investitionsausgaben von inkrementellen Kapazitätserweiterungen hin zu Minderungsanlagen umzuleiten, was die langfristige Wachstumsrate des GCC-Düngemittelmarkts dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stickstoffführerschaft und Mikronährstoffdynamik

Stickstoffdünger entfielen 2025 auf 47,92 % des GCC-Düngemittelmarktanteils, was die rohstoffgetriebene Kostenführerschaft und etablierte Exportkorridore nach Asien unterstreicht. Im Gegensatz dazu wachsen Phosphatmengen moderater, da Ma'adens Phosphat-3-Anlage im Wert von 921 Millionen USD die Nennkapazität um 3 Millionen Tonnen pro Jahr erhöht. Kaliimporte nach Oman im Wert von 9,63 Millionen USD verdeutlichen regionale Versorgungslücken, die den innerregionalen GCC-Handel zur Ausbalancierung von Nährstoffportfolios fördern.

Mikronährstoffdünger werden voraussichtlich mit einer CAGR von 7,78 % wachsen – dem schnellsten Wachstum unter allen Produkten –, angetrieben durch Forschungsergebnisse, die zeigen, dass zinkangereicherte NPK-Regime die Weizenerträge in ariden Böden steigern können. Spezialitätenproduzenten nutzen digitale Bodenkartierung, um Mangelcluster zu identifizieren und gezielte Mischungen zu ermöglichen, die im Vergleich zu Massengütern Preisaufschläge erzielen. Ma'aden, Yara und private omanische Mischer skalieren cheliertes Eisen und Borprodukte, um den hochwertigen Gartenbau in den Gewächshauskomplexen der VAE zu bedienen. Höhere Bruttomargen bei Mikronährstoffen gleichen geringere Tonnagen aus und stärken ihre strategische Bedeutung im GCC-Düngemittelmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Getreide und Körnerfrüchte dominieren, Obst und Gemüse beschleunigen sich

Getreide und Körnerfrüchte entfielen 2025 auf 42,12 % des GCC-Düngemittelmarktanteils, da Weizen, Reis und Mais sowohl die inländische Nahrungsmittelstabilität als auch Auslieferungen an Nettoimportländer unterstützen. Saudi-arabische Landwirtschaftsprogramme setzen NPK und schwefelummantelten Harnstoff ein, um Getreideerträge zu steigern, während Katars hydroponische Weizenversuche das Recycling von Nährstofflösungen zur Reduzierung der Ausbringungsmengen evaluieren. Ausgewogene Nährstoffpraktiken schützen vor Bodenversalzung und Stickstoffauswaschung, die in der Wüstenlandwirtschaft nach wie vor kritische Einschränkungen darstellen.

Obst und Gemüse stellen die am schnellsten wachsende Endanwendung dar und verzeichnen bis 2031 eine CAGR von 7,46 %, da sich Anlagen für kontrollierte Umgebungen in Dubais Jebel Ali Free Zone und Dohas stadtnahem Gürtel verbreiten. Präzisions-Fertigationssysteme liefern Mikronährstofflösungen, die Brix-Werte und Haltbarkeit optimieren und es Erzeugern ermöglichen, Premium-Supermarktspezifikationen zu erfüllen. Nano-Zink-Blattsprays im Jizan-Mangogebiet verbessern Vitamin-C- und Beta-Carotin-Konzentrationen unter Hitzestress und veranschaulichen die fortgeschrittene Einführung von Pflanzennährstoffen. Hülsenfrüchte- und Ölsaatenrotationen erweitern die Artenvielfalt in der Wurzelzone, stärken die Bodengesundheit und erhalten die Nachfrage nach Sekundärnährstoffmischungen mit hohem Calcium- und Magnesiumgehalt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien hält 2025 einen Anteil von 42,83 % am GCC-Düngemittelmarkt, mit einer Harnstoffkapazität von 2.793 Tonnen, die 2024 Exporte im Wert von 3,7 Milliarden USD generierte und damit Iran und Ägypten übertraf. Das Land behält seinen Kostenvorteil durch die Rohstoffintegration mit Aramcos Master-Gas-System und einem bevorstehenden Blauammoniak-Projekt mit einer Kapazität von 1,2 Millionen Tonnen, trotz zunehmendem Druck durch den CO₂-Grenzausgleichsmechanismus. Ma'adens dritte Phosphatproduktionslinie wird die saudi-arabische Produktion bis 2027 auf 9 Millionen Tonnen steigern und das Land unter den drei größten globalen Phosphatlieferanten etablieren.

Oman verzeichnet mit einer CAGR von 6,08 % im Zeitraum 2026–2031 die schnellste Wachstumsrate und nutzt Tiefwasserhäfen in Sohar und Duqm für den Harnstoffexport nach Indien und Brasilien. Die Vision-2040-Forschungsinitiativen des Landes konzentrieren sich auf die Entwicklung von Bakterieninokulanten, die an salzhaltige Böden angepasst sind. Katar behauptet seine Marktposition durch Industries Qatar, dessen Investitionsplan in Höhe von 10,8 Milliarden QR (2,9 Milliarden USD) sicherstellt, dass Qafco-7 2026 den Betrieb aufnimmt und Dohas Position als zuverlässiger Stickstofflieferant stärkt. Kuwait und Bahrain nutzen gemeinsame Exportinfrastruktur, um zur regionalen Wettbewerbsfähigkeit beizutragen und gleichzeitig spezifische Märkte in Afrika und Südasien zu bedienen.

Die Vereinigten Arabischen Emirate fungieren als Logistikzentrum des GCC-Düngemittelmarkts. Mit einem für 2024 prognostizierten BIP-Wachstum von 4,2 % ermöglicht die Haushaltslage des Landes staatlichen Einrichtungen, in Lager-, Umschlag- und Reinammoniakanlagen zu investieren. ADNOCs ausgeweitete Präsenz in Fertiglobe verbindet Upstream-Gas, Midstream-Terminals und Downstream-Marketing und gewährleistet einen konsistenten Durchsatz für die Hafenkomplexe Jebel Ali und KIZAD.

Regulatorisches Umfeld

Der Marktzugang für Düngemittel in der gesamten GCC-Region wird durch nationale Kontrollen landwirtschaftlicher Betriebsmittel sowie durch die GCC-weite Normenkoordination geprägt. In Saudi-Arabien setzt das Ministerium für Umwelt, Wasser und Landwirtschaft (MEWA) das Landwirtschaftliche Düngemittelgesetz (Königlicher Erlass M/4, 2002) durch, das eine Registrierung und Lizenzierung für importierte und im Inland hergestellte Düngemittel und Bodenverbesserungsmittel vorschreibt. Parallel dazu verwaltet die Saudi Standards, Metrology and Quality Organization (SASO) die Konformität von Chemikalienimporten über die SABER-Plattform, die für konforme Importe in der Regel ein Product Certificate of Conformity (PCoC) und ein Shipment Certificate of Conformity (SCoC) verlangt.

In den Vereinigten Arabischen Emiraten regeln das Ministerium für Klimawandel und Umwelt (MOCCAE) zusammen mit der Emirates Drug Establishment (EDE) die Registrierung von Düngemitteln und die damit verbundene Lizenzierung gemäß dem Ministerialerlass Nr. (784) von 2015. Dies umfasst Unterlagen wie nach ISO/IEC 17025 akkreditierte Laboranalysen und Herkunftsgenehmigungen, während Registrierungszertifikate mit festgelegten Gültigkeitszeiträumen (üblicherweise fünf Jahre) und Verlängerungsanforderungen ausgestellt werden. Auf regionaler Ebene koordiniert die Gulf Standardization Organization (GSO) die Normen zwischen den Mitgliedstaaten, doch Einhaltung und Durchsetzung bleiben in erster Linie national geregelt, was die Bedeutung länderspezifischer Registrierungs-, Kennzeichnungs- und Qualitätsmanagementprozesse für Hersteller und Händler, die in mehreren GCC-Märkten tätig sind, erhöht.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf, wobei fünf Unternehmen im Jahr 2024 einen erheblichen Teil des GCC-Düngemittelmarktanteils kontrollieren: SABIC Agri-Nutrients (Saudi Basic Industries Corporation), Qatar Fertilizer Company, Saudi Arabian Mining Company – Ma'aden, Gulf Petrochemical Industries Company (B.S.C.) und Oman Indian Fertilizer Company (OMIFCO). ADNOCs Übernahme von OCIs Fertiglobe-Anteil für 3,62 Milliarden USD deutet auf eine zunehmende regionale Konsolidierung hin, die ein einheitliches Marketing, koordinierte Wartungszyklen und gemeinsame Forschung und Entwicklung bei kohlenstoffarmen Technologien ermöglicht. Internationale Unternehmen, darunter Yara International ASA, Nutrien Ltd. und ICL Group Ltd., ergänzen das regionale Angebot durch ihre Mikronährstoffkompetenz und globalen Vertriebsnetze.

SABIC und Ma'aden implementieren CO₂-Abscheidesysteme zur Reduzierung von Scope-1-Emissionen bei gleichzeitiger Aufrechterhaltung der Produktionsniveaus. Fertiglobe strebt an, bis 2025 durch seinen Fertigungsverbesserungsplan zusätzliche 100 Millionen USD EBITDA zu erzielen, mit Fokus auf Predictive-Maintenance-Analysen, ähnlich den digitalen Initiativen von Qatar Fertilizer Company. Yara und ICL erhöhen ihre Investitionen in Biostimulanzien durch Akquisitionen und bereiten sich auf potenzielle Veränderungen in der synthetischen Stickstoffnachfrage vor, während sie ihre Pflanzennährstoffportfolios erweitern.

Produzenten konzentrieren sich entlang der Arabischen Golfküste, um Zugang zu Rohstoffpipelines und Blauammoniak-Korridoren zu erhalten, während Dienstleister sich in emiratischen Freizonen für spezialisierte Lager-, Misch- und Verpackungsoperationen sammeln. Die Einführung des europäischen CO₂-Grenzausgleichsmechanismus und ähnlicher Vorschriften macht die Transparenz der CO₂-Bilanzierung für den Marktzugang unerlässlich und begünstigt Produzenten mit etablierten Berichtssystemen zu Umwelt-, Sozial- und Governance-Kriterien.

GCC-Düngemittelindustrie Marktführer

SABIC Agri-Nutrients (Saudi Basic Industries Corporation)

Qatar Fertilizer Company

Saudi Arabian Mining Company – Ma'aden

Gulf Petrochemical Industries Company (B.S.C.)

Oman Indian Fertilizer Company (OMIFCO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Große, durch Rohstoffversorgung abgesicherte Kapazitätsgenehmigungen in Saudi-Arabien und Oman erweitern die Projektpipeline für konventionelle Stickstoff- und integrierte Phosphat-Wertschöpfungsketten, was wiederum die Verbindung zwischen GCC-Angebotserweiterungen und Exportkorridoren nach Indien, Brasilien und Südostasien verstärkt. Im März 2026 erhielt SABIC Agri-Nutrients die Genehmigung des Energieministeriums für die Rohstoffzuteilung für ihre 7. Anlage in Jubail Industrial City, die für die Produktion von 1,2 MMTA Ammoniak und 2,6 MMTA Harnstoff ausgelegt ist. Dies stärkt den Skalenvorteil der Region bei harnstoffgeführten Exporten und unterstützt die Nachfrage nach Hafenlagerung, Absackung und Handelskapazitäten rund um wichtige Golf-Logistikknotenpunkte.

Auf der Phosphatseite unterstützt die Genehmigung des Energieministeriums für Ma'aden (Dezember 2025) für das Vierte Phosphatprojekt, das auf 1,1 Millionen Tonnen pro Jahr Ammoniak und zusätzlich 2,5 Millionen Tonnen pro Jahr Phosphat- und Spezialdünger abzielt, eine weitere nachgelagerte Spezialisierung über Massennährstoffe hinaus. Parallele vorgelagerte Schritte, wie die Beauftragung von Nexant durch OMIFCO (Juni 2026) für eine Vorstudie zu einem dritten Strang in Sur, weisen ebenfalls auf Engineering-Dienstleistungen, Engpassbeseitigung, Zuverlässigkeitsprogramme und Beschaffungs-Ökosysteme hin, die Projektzyklen verkürzen können. Auf Produktebene stehen die am schnellsten wachsenden Segmente des Berichts (Mikronährstoffe sowie Anwendungen in Obst und Gemüse) im Einklang mit dem zunehmenden Einsatz von Landwirtschaft in kontrollierten Umgebungen und präziser Fertigation in den VAE und Katar, was Raum für lokalisierte Mischungs-, Chelatisierungs- und Agronomie-Beratungsplattformen schafft, die die exportorientierte Rohstoffbasis der GCC ergänzen und gleichzeitig strengere Nachhaltigkeits- und Dokumentationsanforderungen in den Zielmärkten erfüllen.

Aktuelle Branchenentwicklungen

- März 2026: SABIC Agri-Nutrients erhielt die Genehmigung des Energieministeriums für die Rohstoffzuteilung zum Bau ihrer 7. Produktionsanlage in Jubail Industrial City, ausgelegt für 1,2 MMTA Ammoniak und 2,6 MMTA Harnstoff. Die Genehmigung stärkt die kurzfristige Projektpipeline für konventionellen Stickstoff in Saudi-Arabien und unterstützt eine höhere Integration von gasbasiertem Ammoniak bis hin zu nachgelagerten Harnstoffexporten.

- Dezember 2025: Die Saudi Arabian Mining Company (Ma'aden) gab bekannt, dass sie die Genehmigung des Energieministeriums für die Rohstoffzuteilung zur Entwicklung des Vierten Phosphatprojekts erhalten hat, das auf 1,1 Millionen Tonnen pro Jahr Ammoniak und zusätzlich 2,5 Millionen Tonnen pro Jahr Phosphat- und Spezialdüngerproduktion abzielt. Der Schritt untermauert einen größeren inländischen Phosphat-Ammoniak-Komplex und hebt die Wettbewerbslatte für aus der GCC-Region gelieferte Spezialphosphatdünger an.

- Juni 2024: Mitsui and Co., Ltd. ging eine Partnerschaft mit TA'ZIZ, Fertiglobe und GS Energy Corporation ein, um eine Ammoniakproduktionsanlage in Al Ruwais, Vereinigte Arabische Emirate, voranzutreiben. Die Zusammenarbeit unterstützt den Ausbau eines exportorientierten Ammoniak-Hubs und stärkt die Rolle der VAE als Logistik- und Vermarktungsplattform für seegehendes Ammoniak und nachgelagerte Stickstoffprodukte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in den GCC-Ländern verbrauchten Düngemittelprodukte, erfasst zu den geltenden Marktpreisen entlang der gesamten Lieferkette, die hauptsächlich der Pflanzenernährung und Ertragssteigerung in der Landwirtschaft dienen.

Umfangsausschlüsse: Wir schließen Nicht-Dünger-Bodenverbesserungsmittel und eigenständige Pflanzenschutzchemikalien aus, die nicht als Nährstoffprodukte verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Stickstoffdünger

- Harnstoff

- Ammoniumnitrat

- Ammoniumsulfat

- Ammoniak

- Kalkammonsalpeter (KAS)

- Sonstige Stickstoffdünger

- Phosphatdünger

- Monoammoniumphosphat (MAP)

- Diammoniumphosphat (DAP)

- Tripelsuperphosphat (TSP)

- Sonstige Phosphatdünger

- Kalidünger

- Kaliumchlorid (MOP)

- Kaliumsulfat (SOP)

- Sekundärnährstoffdünger

- Mikronährstoffdünger

- Stickstoffdünger

- Nach Anwendung

- Getreide und Körnerfrüchte

- Hülsenfrüchte und Ölsaaten

- Obst und Gemüse

- Handelspflanzen

- Rasenflächen und Zierpflanzen

- Nach Land

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Oman

- Kuwait

- Bahrain

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Um einen Ausgangspunkt festzulegen, haben wir das GCC-Nährstoffnachfragebild anhand öffentlicher Datenreihen kartiert, die von Jahr zu Jahr stabil sind. Dazu gehörten FAOSTAT für Düngemittelnutzungsindikatoren, UN Comtrade für Handelsströme sowie Weltbank- und IWF-Makroreihen für den Kontext von Währung und Inflation. Für Anbauflächen und politische Signale haben wir zudem Landwirtschaftsministerien und Statistikzentren in den GCC-Ländern überprüft.

Anschließend haben wir das Marktmodell mithilfe praktischer Referenzen wie Geschäftsberichten von Unternehmen, Investorenpräsentationen, Hafen- und Zollmitteilungen, Verbandswebsites und seriöser Presseberichterstattung über Kapazitätserweiterungen und Angebotsengpässe ergänzt. Wo Versand- und Finanzhinweise in öffentlichen Materialien nicht eindeutig waren, verwendeten wir zudem lizenzierte Datensätze für Unternehmensfinanzen, Patentrecherchen und Import-Export-Prüfungen auf Sendungsebene, um Spekulationen zu reduzieren. Diese Schreibtischquellen sind beispielhaft, und wir haben viele weitere öffentliche Dokumente zur Datenerfassung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um zu bestätigen, wie sich Mengen produktartenübergreifend in Werte umsetzen, und um Preis- und Kanalannahmen zu testen, die den Gesamtmarkt bestimmen. Wir sprachen mit Produzenten, Importeuren, Vertriebshändlern und großen Endverbrauchern und glichen die Antworten in Saudi-Arabien, den VAE, Katar, Oman und dem übrigen GCC-Raum ab, damit kein einzelnes Land die endgültige Einschätzung übermäßig beeinflusste.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 22 % | |

| Mittleres Segment: 44 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Akteure: 22 % | Manager: 43 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Aufbau des Nachfragepools, bei dem die Anbaufläche nach Kulturpflanzengruppe und die typische Intensität der Nährstoffanwendung genutzt wurden, um den Verbrauch nach Nährstoffkategorie zu rekonstruieren. Dieser Verbrauch wurde dann anhand beobachteter Preisbänder für Schlüsselprodukte in einen Wert umgerechnet. Wir überprüften das Ergebnis mit selektiven Bottom-up-Näherungen, hauptsächlich anhand von Umsatzsignalen von Lieferanten und Importeuren, Prüfungen der Vertriebskanäle sowie stichprobenartigen Berechnungen von Preis mal Menge für die wichtigsten Düngemittelgruppen.

Im GCC-Kontext verfolgten wir insbesondere Verschiebungen im Anbauschema hin zu Obst, Gemüse und anderen kommerziellen Kulturen, die Importabhängigkeit im Vergleich zur lokalen Produktion nach Nährstoffart, saisonale Käufe im Zusammenhang mit Anbauzyklen, Bewegungen bei wichtigen Rohstoffen und internationalen Referenzpreisen sowie das Timing der Währungsumrechnung von Importwerten in USD. Fehlte ein Datenpunkt für ein kleineres GCC-Land oder eine schwächer besetzte Produktlinie, verwendeten wir Proxy-Indikatoren wie Handelsvolumen, Anbaufläche und von Experten validierte Preisspannen und prüften anschließend die Auswirkungen, bevor wir sie übernahmen.

Für die Prognose führten wir eine Szenarioanalyse durch, damit sich Preis und Volumen unter realistischen Bedingungen getrennt entwickeln konnten. Das ausgewählte Szenario wurde dann an die Erwartungen der Branchenteilnehmer hinsichtlich Nachfrage, Angebotserweiterungen und politischer Unterstützung angeglichen. Die endgültige Prognose blieb zudem mit beobachtbaren Signalen konsistent, einschließlich Handelsrichtung, Trends bei der Anbaufläche und angekündigten Produktions- oder Logistikänderungen.

Datenvalidierung & Aktualisierungszyklus

Wir validierten die Ergebnisse durch wiederholte Kreuzprüfungen zwischen Wert-, Mengen- und Preislogik und führten anschließend Varianztests über Länder und Produkttypen hinweg durch, um Ausreißer zu erkennen. Zeigte das Modell plötzliche Sprünge, überprüften wir die Eingabereihen erneut und besprachen die Annahmen mit Primärbefragten, um zu bestätigen, dass die Richtung tatsächliche Marktereignisse widerspiegelte und nicht Modellrauschen.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, um Definitionen, Umrechnungen und Berechnungen konsistent zu halten. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie politischen Veränderungen, großen Kapazitätsänderungen oder erheblichen Preisstörungen. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Einschätzung die aktuellsten Entwicklungen widerspiegelt.

Vergleich der Marktschätzung von Mordor Intelligence für den Düngemittelmarkt GCC mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt stimmen nicht immer überein, da jeder Herausgeber die Umfangsgrenzen unterschiedlich zieht und unterschiedliche Preisreferenzen, Zeitfenster und Länderabdeckungsregeln verwendet. Unterschiede können auch daraus entstehen, wie Importe behandelt werden, ob das Modell verbrauchs- oder produktionsbasiert ist, und wie Inflation und Wechselkurse bei der Umrechnung der Zahlen in USD berücksichtigt werden.

Die Tabelle zeigt selbst für nahe beieinanderliegende Jahre eine deutliche Streuung, und im Modell von Mordor Intelligence ist der Wert an den GCC-Verbrauch über Düngemittelproduktarten und Anbauanwendungen hinweg gebunden, wobei die Preisgestaltung auf das Studienjahr abgestimmt ist und nicht auf einen Mehrjahresdurchschnitt, der Spitzen und Einbrüche glätten kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,0 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 13,5 Mrd. USD (2025) | Verwendet eine breitere Annahme zum Kanalwert und vermischt formbasierte Kategorien, was zu einer Doppelzählung gemischter Produkte führen kann, wenn diese mehrere Handelsebenen durchlaufen. |

| Globaler Publisher B | 18,82 Mrd. USD (2024) | Bezieht den Wert auf ein anderes Basisjahr und wendet höhere Durchschnittspreise sowie einen weiter gefassten Anwendungsbereich an, der angrenzende Agrarlebensmittel-Betriebsmittel über die eigentlichen Nährstoffdünger hinaus einbeziehen kann. |

Betrachtet man die drei Zahlen zusammen, erklärt sich die Differenz am besten durch die Preisgrundlage und das, was als im Umfang liegender Umsatz gezählt wird, und nicht durch einen einzelnen Nachfragetreiber. Indem die Dimensionierungsschritte nachvollziehbar an Anbaufläche, Anwendungsintensität, Handelssignale und realistische Preisbänder gekoppelt bleiben, bleibt die endgültige Zahl wiederholbar und leichter zu überprüfen, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des GCC-Düngemittelmarkts im Jahr 2026?

Die Größe des GCC-Düngemittelmarkts beläuft sich im Jahr 2026 auf 13,53 Milliarden USD mit einem prognostizierten Wert von 16,53 Milliarden USD bis 2031.

Welches Produktsegment führt die regionalen Verkäufe an?

Stickstoffdünger, hauptsächlich Harnstoff, halten 47,92 % des Umsatzes, angetrieben durch kostengünstige Gasrohstoffe und etablierte Exportrouten.

Welche Anwendung wächst am schnellsten?

Der Düngemitteleinsatz bei Obst und Gemüse verzeichnet das höchste Wachstum und schreitet bis 2031 mit einer CAGR von 7,46 % voran, bedingt durch die Expansion der Landwirtschaft in kontrollierten Umgebungen.

Wie gehen GCC-Produzenten mit CO₂-Vorschriften um?

Unternehmen investieren in Blau- und Grünammoniakanlagen in Verbindung mit CO₂-Abscheidungseinheiten, um sich an den europäischen CO₂-Grenzausgleichsmechanismus und ähnliche Richtlinien anzupassen.

Welches Land ist der größte Exporteur innerhalb des Blocks?

Saudi-Arabien führt mit 2.793 Tonnen Harnstoffexporten, die 2024 einen Wert von 3,7 Milliarden USD generierten, und weiteren Kapazitäten in der Pipeline.

Seite zuletzt aktualisiert am: