Blattdünger-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

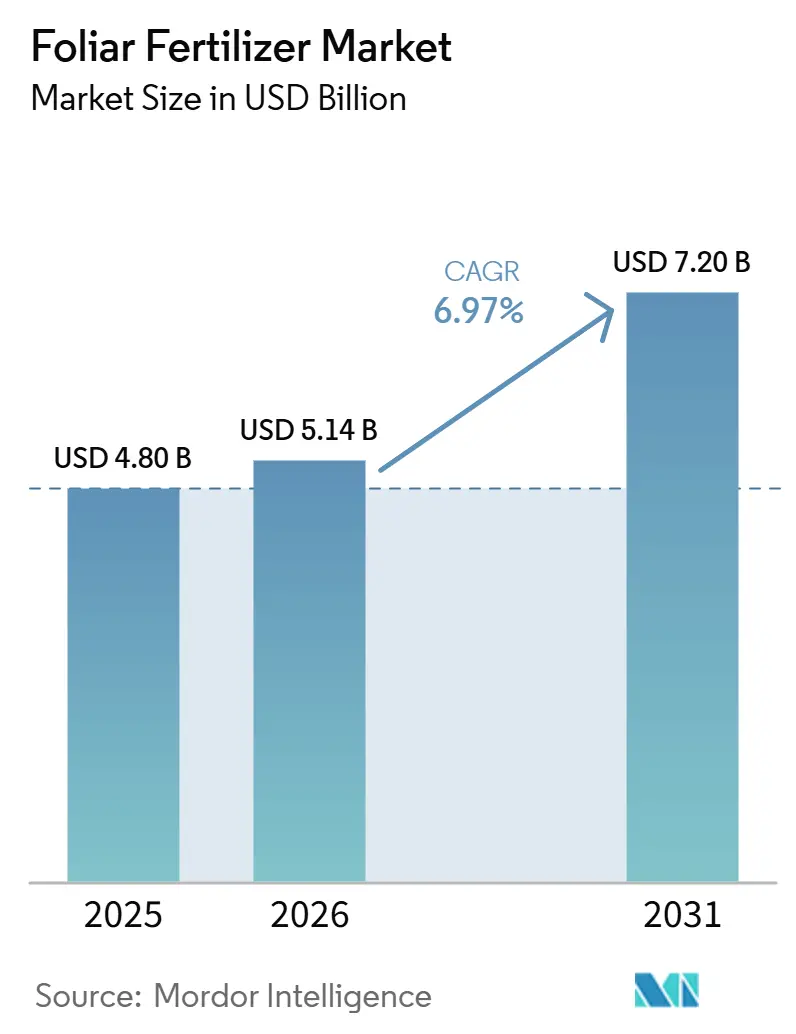

| Marktgröße (2026) | 5.14 Milliarden US-Dollar |

| Marktgröße (2031) | 7.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.97% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Blattdünger-Marktanalyse von Mordor Intelligence

Der Blattdünger-Markt hatte im Jahr 2025 einen Wert von 4,80 Milliarden USD, wird für 2026 auf 5,14 Milliarden USD geschätzt und soll bis 2031 ein Volumen von 7,20 Milliarden USD erreichen, was einer Wachstumsrate (CAGR) von 6,47 % im Prognosezeitraum (2026–2031) entspricht. Die rasche Modernisierung der Pflanzenernährung, die Integration von Präzisionslandwirtschaftsplattformen sowie staatliche Anreize zur Förderung ausgewogener Düngung bilden die Grundlage dieses Wachstums. Asien-Pazifik dominiert den Markt, da Subventionsprogramme in China und Indien die Akzeptanz beschleunigen. Gleichzeitig sind der Nahe Osten und Afrika die am schnellsten wachsenden Regionen, da die Wüstenlandwirtschaft auf wassereffiziente Nährstoffversorgung umstellt. Komplexe Mehrnährstoffmischungen gewinnen an Bedeutung, da Landwirte nach Einzel-Durchgang-Lösungen suchen, und CO₂-Gutschriftprogramme, die Blattdüngerprotokolle belohnen, schaffen neue Einkommensquellen für frühe Anwender. Die Wettbewerbsintensität bleibt moderat; die fünf größten Anbieter kontrollieren nur ein Drittel des Umsatzes, sodass Produktinnovation und regionale Partnerschaften weiterhin entscheidend sind.

Wichtigste Erkenntnisse des Berichts

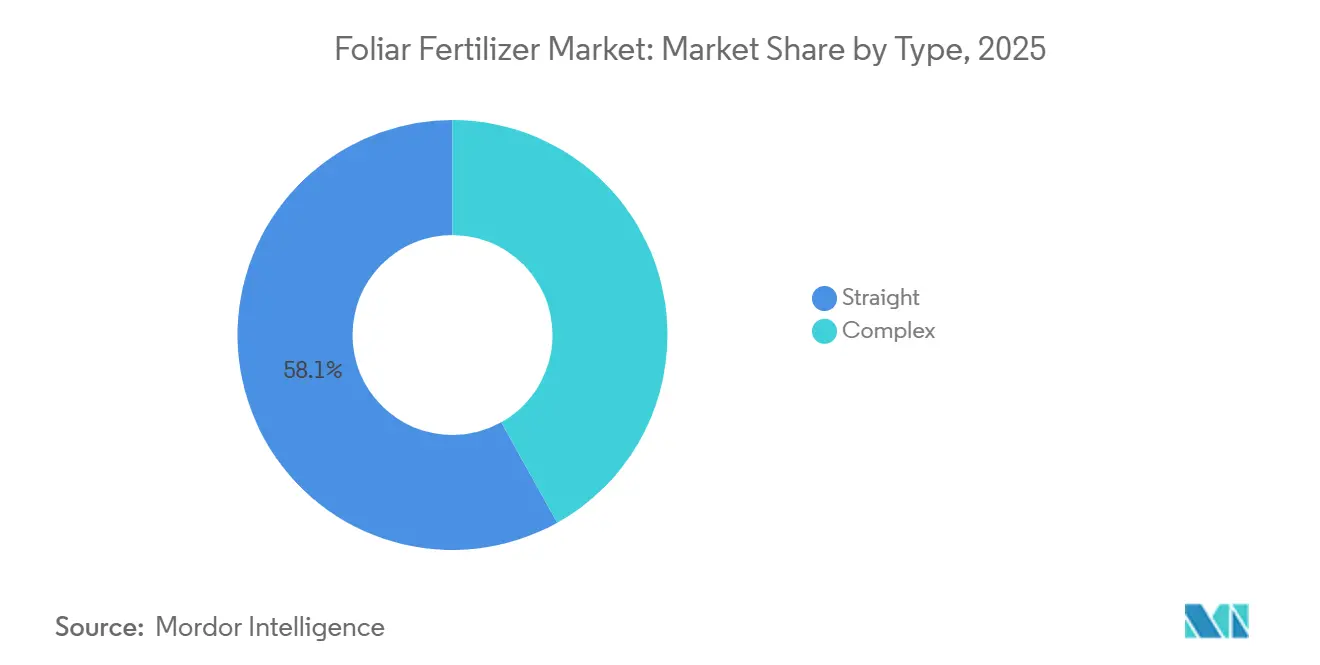

- Nach Typ führten Einnährstoffformulierungen mit einem Marktanteil von 58,1 % am Blattdünger-Markt im Jahr 2025, während komplexe Mischungen im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 8,6 % wachsen werden.

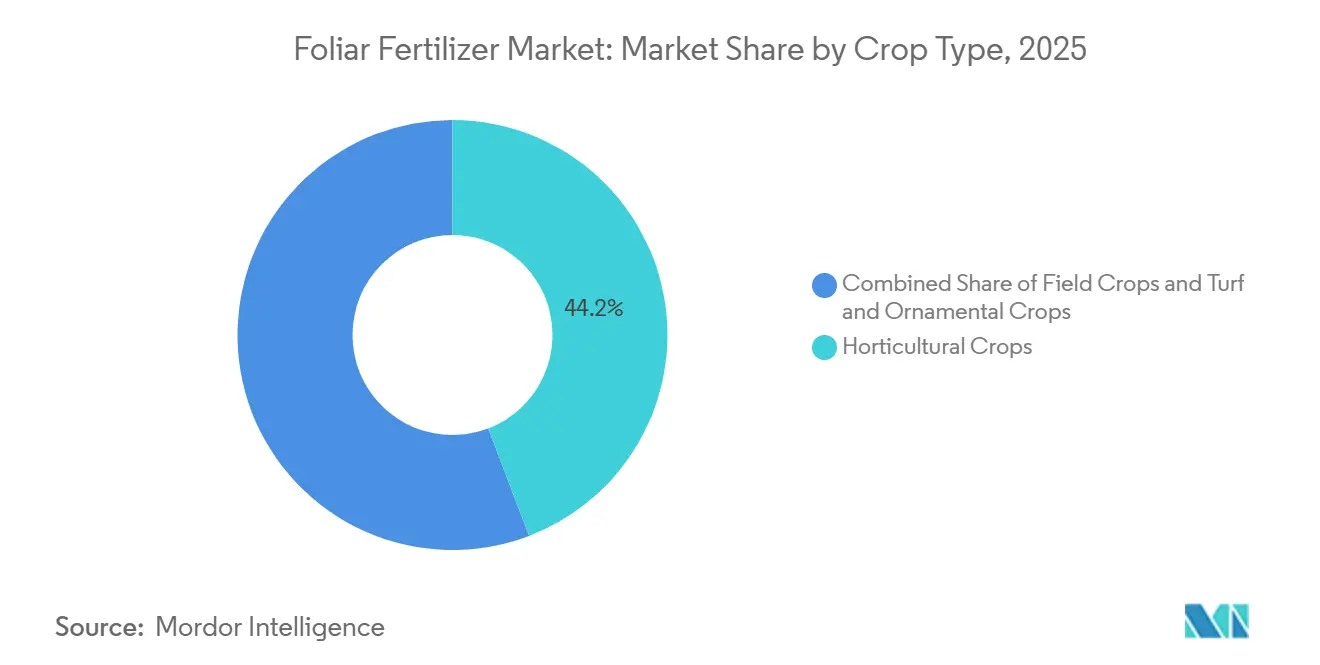

- Nach Kultur entfiel der größte Anteil auf Gartenbaukulturen mit 44,2 % des Blattdünger-Marktvolumens im Jahr 2025, während Rasen- und Zierpflanzen mit einer CAGR von 8,9 % im Zeitraum 2026 bis 2031 am schnellsten wachsen sollen.

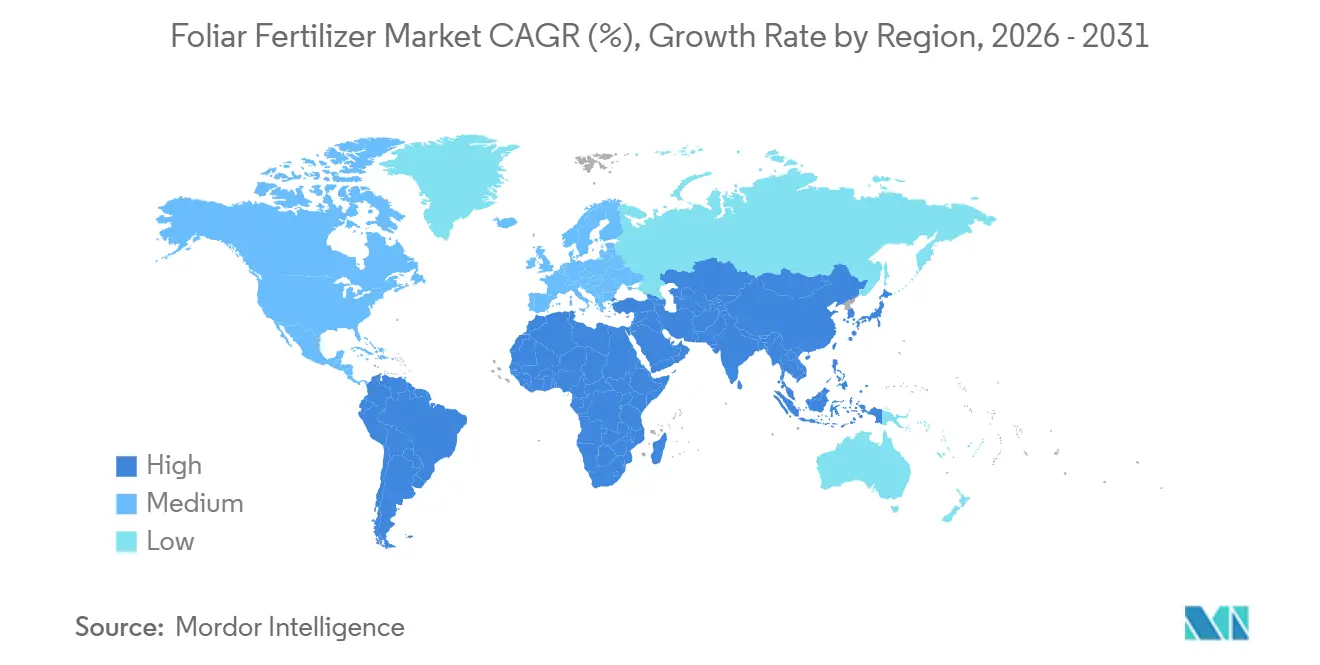

- Nach Region hielt Asien-Pazifik im Jahr 2025 mit 39,7 % den größten Anteil, während der Nahe Osten bis 2031 mit einer CAGR von 9,4 % am schnellsten wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Blattdünger-Markt

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Drang zu ausgewogenen Düngeprogrammen | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Präzisionslandwirtschaftsanwendungen | +0.8% | Nordamerika, Europa, Australien, mit Expansion nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunahme hochwertiger Gartenbauflächen | +0.7% | Global, konzentriert im Mittelmeerraum, Kalifornien, Niederlande | Langfristig (≥ 4 Jahre) |

| Wachstum von CO₂-Gutschriften-gebundenen Blattdüngungsprogrammen | +0.6% | Nordamerika, Europa, mit Pilotprogrammen in Brasilien | Mittelfristig (2–4 Jahre) |

| Betriebliche Biostimulanzien-Mischung mit Blattdüngern | +0.5% | Europa, Nordamerika, mit aufkommender Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nanochelatierte Nährstoffformulierungen zur Senkung der Ausbringungsmengen | +0.4% | Global, mit Technologieführern in Israel, den Niederlanden und den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Drang zu ausgewogenen Düngeprogrammen

Beratungsstellen befürworten die Blattdüngung als gezielte Methode zur Korrektur von Mikronährstoffmängeln, ohne die Makronährstoffregime zu stören. Ertragsversuche bei Mais und Sojabohnen zeigen Steigerungen von 10–15 %, wenn Blatt-Zink und -Mangan bodenseitig ausgebrachten Stickstoff und Phosphor ergänzen. Die Einhaltung des 4R-Rahmens (Richtiger Nährstoff, Richtige Menge, Richtiger Zeitpunkt, Richtiger Ort) reduziert die Auswaschung und unterstützt die Einhaltung gesetzlicher Vorschriften. Öffentliche Kostenbeteiligungsprogramme in den Vereinigten Staaten erstatten bis zu 30 % der Kosten für die Blattdüngerausbringung, was einen schnelleren Technologiewechsel motiviert. Anbieter positionieren Beratungsleistungen als Teil des Verkaufspakets, was die Markenloyalität stärkt und die Wiederbestellungsraten erhöht.

Rasche Einführung von Präzisionslandwirtschaftsanwendungen

Variablenraten-Sprühgeräte, Drohnenaufklärung und IoT (Internet of Things)-Telemetrie steigern die Leistung des Blattdünger-Marktes, indem sie die Dosierung an die betriebliche Variabilität anpassen. Datengesteuerte Zeitplanung reduziert die Überdüngung um 25 % und verbessert die Nährstoffnutzungseffizienz. Anwender integrieren satellitengestützte Vegetationsindizes mit Wettervorhersagen, um die durchlässigsten Blattstadien zu ermitteln und die Aufnahme zu steigern. Die Amortisationszeiten für Geräte betragen heute durchschnittlich drei Jahre – eine Schwelle, die mittelgroße Betriebe zur Investition bewegt. Gerätehersteller kooperieren mit Düngemittelherstellern, um Softwarelizenzen mit Nährstoffpaketen zu bündeln und stärkere Kanalpartnerschaften zu knüpfen.

Zunahme hochwertiger Gartenbauflächen

Die globale Treibhausfläche ist seit 2024 um 9 % gestiegen, was die Nachfrage nach speziellen Blattdüngermischungen antreibt, die das Fruchtfinish, die Farbe und die Haltbarkeit verbessern.[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Regeln zur Bio-Zertifizierung”, USDA.gov Die Blatt-Kalzium-Behandlung senkt beispielsweise den Anteil der Blütenendfäule bei Tomaten unter Hydroponik um 40 %. Bio-Zertifizierungsregeln schränken synthetische Bodendünger ein, sodass biologisch zugelassene Blattsprays kritische Ernährungslücken schließen. Anbauer rechtfertigen höhere Betriebsmittelausgaben, da Premiumprodukte auf Exportmärkten Preisaufschläge von 20–30 % erzielen. Technologietransferprogramme in Marokko und Mexiko verbreiten Best Practices und vergrößern die adressierbare Anbauerbasis für Anbieter.

Wachstum von CO₂-Gutschriften-gebundenen Blattdüngungsprogrammen

Programme wie die Bayer Carbon Initiative vergüten Anbauer für Blattdüngerregime, die die Wurzelbiomasse verbessern und Lachgasemissionen reduzieren. Verifizierte Projekte erhalten Zahlungen von 15–20 USD pro Metrischer Tonne vermiedenen CO₂-Äquivalents, was bis zu 50 % der Kosten des Blattdüngungsprogramms ausgleicht. Fernerkundung überprüft die Einhaltung von Protokollen und schafft transparente Prüfpfade. Mehrjährige Verträge sichern Produktvolumina für Anbieter und stabilisieren die Cashflows. Gesetzgebungsunterstützung in der Europäischen Union signalisiert eine potenzielle Skalierung, wodurch freiwillige Pilotprojekte zu regulierten Marktmechanismen werden.

Hemmfaktoranalyse nach Auswirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise für Nitrate und Phosphate | -0.9% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Blattabsorption der Kulturpflanzen außerhalb kritischer phänologischer Fenster | -0.6% | Global, mit saisonalen Variationen je nach Klimazone | Mittelfristig (2–4 Jahre) |

| Verschärfung der Rückstandsgrenzwerte für Blatt-Mikronährstoffe auf Exportmärkten | -0.4% | Exportorientierte Regionen, insbesondere EU- und US-Märkte | Langfristig (≥ 4 Jahre) |

| Logistikengpässe bei temperaturempfindlichen Flüssigprodukten | -0.3% | Regionen mit unzureichender Kühlketteninfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für Nitrate und Phosphate

Die Ammoniumnitratpreise stiegen 2024 aufgrund von Turbulenzen auf dem Energiemarkt um 45 %, was die Margen für Flüssig-Blattdüngerhersteller, die auf hochreine Einsatzstoffe angewiesen sind, unter Druck setzte.[2]Quelle: Weltbank, „Düngemittelpreisprognose Q4 2024”, WorldBank.org Terminkontrakte mindern einige Risiken, doch kleinen Herstellern fehlen die Kreditlinien zur Absicherung. Spotbeschaffung zwingt viele dazu, die Produktion in der Hochsaison zu rationieren, was das Angebot stört. Die Konsolidierung der Branche könnte sich beschleunigen, da größere Unternehmen eine skaleneffiziente Beschaffung anstreben. Regulatorische Überprüfungen der Phosphatexporte aus China sorgen für weitere Unsicherheit bei der langfristigen Planung.

Begrenzte Blattabsorption der Kulturpflanzen außerhalb kritischer phänologischer Fenster

Die Kutikuladicke nimmt nach der Blüte rasch zu, was die Blattaufnahme von Nährstoffen bei Mais und Weizen um bis zu 60 % reduziert. Wetterschwankungen verkürzen die Spritzfenster, sodass verpasste Zeitpunkte zu Ertragseinbußen und verschwendetem Produkt führen. Feldversuche zeigen, dass Mittagstemperaturen über 32 °C die Aufnahmeeffizienz stark senken, doch Arbeitskräftemangel verlagert das Spritzen häufig in diese Zeiträume. Entwickler reagieren mit Tensiden, die die Durchlässigkeit verlängern, doch die zusätzlichen Kosten können preissensible Anwender abschrecken. Beratungs-Apps, die Wetteralarme integrieren, haben begonnen, die Entscheidungszeitplanung zu verbessern, doch die Einführung bleibt in aufstrebenden Volkswirtschaften unvollständig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Innovation verlagert Wert in Richtung komplexer Mischungen

Einnährstoffprodukte machten im Jahr 2025 einen Anteil von 58,1 % am Blattdünger-Marktvolumen aus, da ihr Fokus auf einen einzelnen Nährstoff niedrige Kosten und flexible Dosierung ermöglicht. Dennoch wird für komplexe Mischungen im Zeitraum 2026–2031 eine CAGR von 8,6 % prognostiziert, angetrieben durch die steigende Nachfrage der Landwirte nach praktischen Mehrnährstofflösungen. Komplexe nanochelatierte Formulierungen verlängern die Nährstoffverweildauer und steigern die Aufnahme um 20 % im Vergleich zu unchelatierten Salzen. Ihre Tankmischkompatibilität mit Biostimulanzien reduziert den Arbeitsaufwand, da ein einziger Durchgang sowohl für die Ernährung als auch für die Stressminderung ausreicht. Einnährstoffsprays mit Eisen oder Zink bleiben für akute Korrekturen unverzichtbar, etwa zur Abwehr des Citrus-Greening, was eine ergänzende und keine ausschließliche Beziehung unterstreicht. Regulatorische Dossiers für komplexe Produkte erfordern mehr Rückstandsdaten, was Markteintrittsbarrieren für kapitalärmere Anbieter schafft.

Anbieter erweitern Chelatierungsanlagen in Europa und Israel, um diesem Trend gerecht zu werden. Marketingstrategien konzentrieren sich auf „vollständige Pflanzenernährung”, und Abonnement-Lieferverträge gewinnen in Gewächshauszentren an Bedeutung. Einnährstoffprodukte behalten ihre Relevanz im Ackerbau mit großen Flächen, wo die Behebung einzelner Nährstoffmängel ausreicht, insbesondere in Argentinien und Kasachstan. Der Preisdruck nimmt zu, da rohstoffähnliche Salze mit steigenden Rohstoffkosten konfrontiert sind, ohne entsprechende Preissetzungsmacht zu besitzen.

Nach Kulturpflanzentyp: Gartenbau schreitet voran

Gartenbaukulturen bildeten das größte Segment und trugen im Jahr 2025 mit 44,2 % zum Marktanteil am Blattdünger-Markt bei. Erzeuger von Kulturen wie Weintrauben, Beeren, Gewächshausgemüse und anderen hochwertigen Sorten sind auf Blattdüngeranwendungen angewiesen, um Qualitäts- und Exportanforderungen zu erfüllen. Blattkalium- und Blattkalkprogramme werden häufig eingesetzt, um die Erntequalität zu verbessern, die Haltbarkeit zu verlängern und die Marktfähigkeit zu steigern, was eine gleichbleibende Nachfrage in intensiven Gartenbauproduktionssystemen fördert. Feldkulturen halten ebenfalls einen nennenswerten Anteil am Blattdünger-Markt und profitieren von einer weit verbreiteten Akzeptanz durch synchronisierte Sprühprogramme und effiziente drohnenbasierte Anwendungen.

Rasen- und Zierpflanzenkulturen sollen mit einer CAGR von 8,9 % von 2026 bis 2031 am schnellsten wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach hochwertiger Rasenqualität auf Golfplätzen, Sportanlagen und begrünten Stadtgebieten angetrieben. Kunden sind bereit, höhere Preise für überlegene optische Qualität und zuverlässige Leistung zu zahlen, was den Einsatz spezialisierter Blattdüngerprogramme fördert. Fortschritte bei Ausbringtechnologien und ein verbesserter Wissenstransfer aus der kommerziellen Landwirtschaft fördern die Akzeptanz in Rasen- und Zierpflanzensystemen zusätzlich.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 39,7 % des weltweiten Umsatzes, angetrieben durch staatliche Rückvergütungsprogramme in China, die bis zu 20 % der Blattdünger-Kaufkosten abdeckten. Indische Genossenschaften, wie die Indian Farmers Fertilizer Cooperative Limited (IFFCO), steigerten die Nano-Harnstoff-Sprühproduktion im Jahr 2025 auf 3 Millionen Liter und stärkten damit die Vertrautheit der Landwirte mit diesen Produkten. Die tropische Klimavariabilität der Region unterstützt geteilte Anwendungen und macht die Blattdüngung zu einer wirksamen Ergänzung bodenbasierter Nährstoffprogramme während der durch den Monsun verursachten Nährstoffauswaschung. Verbesserungen in der Distribution, wie solarbetriebene Kühllagerhäuser in Vietnam, haben den Verderb temperaturempfindlicher Lösungen reduziert. Darüber hinaus unterstützen Forschungspartnerschaften mit staatlichen Universitäten die Produktlokalisierung, während E-Commerce-Plattformen den Marktzugang für Kleinbauerncluster erweitern.

Nordamerika stellt einen reifen Markt dar, der durch Innovation geprägt ist. Konnektivität in der Präzisionslandwirtschaft und CO₂-Ausgleichszahlungen bieten mehrschichtige Anreize für die Akzeptanz. Pilotprojekte in Iowa haben gezeigt, dass die Kombination von Blattschwefel mit variabler Stickstoffausbringung den Gesamtverbrauch an synthetischen Düngemitteln um 12 % reduzieren kann, was Maisanbauern hilft, Nachhaltigkeitsziele zu erreichen. In Kanada schaffen die Vorschriften für saubere Kraftstoffe Anreize für emissionsmindernde landwirtschaftliche Praktiken, wobei das Blattdüngermanagement zur Einhaltung der Vorschriften beiträgt. Der Marktanteilswettbewerb in der Region wird durch Beratungsdienstleistungen beeinflusst, wobei Unternehmen, die gebündelte Fernerkundungsanalysen und Produktversorgung anbieten, doppelt so hohe Verlängerungsraten erzielen wie reine Betriebsmittelanbieter.

Das Marktwachstum in Europa wird durch regulatorische Rahmenbedingungen geprägt, wie die „Vom Hof auf den Tisch”-Strategie der Europäischen Union, die bis 2030 eine Reduzierung des Düngemitteleinsatzes um 20 % anstrebt. Investitionen werden auf hocheffiziente Blattdüngertechnologien gelenkt, die Nährstoffverluste minimieren. Der niederländische Gartenbau hat mit Blattmagnesiumnitrat-Tropfnebelsprühsystemen Innovationen vorangetrieben, die den Gewächshausgurkenertrag um 15 % gesteigert haben, während der Abfluss gering gehalten wurde. Osteuropa entwickelt sich zu einem Wachstumstreiber, wobei Länder wie Polen und Rumänien ihre landwirtschaftlichen Maschinenparks modernisieren, um fortschrittliche Anbaumethoden zu unterstützen.

Der Nahe Osten soll der am schnellsten wachsende regionale Markt sein, mit einer CAGR von 9,4 % im Zeitraum 2026–2031. Saudi-Vision 2030 finanziert hydroponische Großfarmen, die in ariden Umgebungen stark auf Blattdüngereinsatz zur Wassereinsparung angewiesen sind. In Afrika setzen kenianische Avocado-Exporteure zunehmend auf Kupfer-Blattformulierungen mit niedrigen Aufwandmengen, um strenge europäische Rückstandsgrenzen einzuhalten und die Exportakzeptanzraten zu verbessern. Obwohl Infrastrukturlücken bestehen bleiben, versorgen mobile Kühlketteneinheiten zunehmend stadtnahe Zentren und reduzieren den Produktverderb. In Südafrika erproben Getreideproduzenten drohnenbasierte Blattdüngerstickstoffanwendungen, um hohe Harnstoffkosten zu mindern, wobei Feldversuche Ertragsverbesserungen von etwa 8 % zeigen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Akteure – Yara International ASA, The Mosaic Company, ICL Group, Sociedad Quimica y Minera de Chile SA und Indian Farmers Fertiliser Cooperative Limited – einen geringeren Anteil am globalen Umsatz halten. Yara nutzt seine digitale Landwirtschaftsplattform, um Blattdüngerpakete im Querverkauf anzubieten und integriert Nährstoffanalysen, die die Verlängerungsraten steigern. ICL Group patentiert Nanochelatierungstechnologien, die die Benetzungsdauer der Blattoberfläche um 30 Minuten verlängern – ein Merkmal, das in Trockengebieten aggressiv vermarktet wird.

Mosaic und Nutrien nutzen bestehende Händlernetzwerke, um Breitflächen-Anbauer zu erreichen, stehen jedoch vor Akzeptanzobergrenzen, sofern sie sich nicht in Präzisions-Hardware-Partnerschaften diversifizieren. The Andersons hat die Flüssigproduktionskapazität in Ohio ausgebaut, die Kühlkettenresilienz verbessert und die Lieferzeiten im US-amerikanischen Maisbelt verkürzt.

Technologiepartnerschaften prägen die Differenzierung. Drohnenhersteller integrieren Dosierventile, die auf die Viskosität von Blattdüngern abgestimmt sind, und co-branden mit Düngemittelanbietern. Blockchain-Pilotprojekte in Brasilien verfolgen CO₂-Ausgleichsdaten für Blattdünger und vereinfachen die Prüfungseinhaltung für multinationale Getreidekäufer. Anbieter, die Beratungs-Apps einbetten, gewinnen treue Kundenbeziehungen; die Abwanderungsrate sinkt unter 10 %, wenn agronomische Unterstützung den Produktverkauf begleitet. Trotz Kosteninflation behält der fragmentierte Schwanz der Branche – über 300 regionale Mischer – seine Relevanz, wo lokalisierte Formulierungen globale Marken übertreffen.

Marktführer im Blattdünger-Bereich

ICL Group Ltd

Indian Farmers Fertiliser Cooperative Limited

Sociedad Quimica y Minera de Chile SA

The Mosaic Company

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: UPL investiert in eine neue Blattdüngertechnologie namens TReGCN, die traditionelle Pflanzenernährung mit fortschrittlichen Biológika kombiniert, um die Nährstoffaufnahme und Pflanzenresilienz zu verbessern. Diese Innovation spiegelt UPLs Strategie wider, nachhaltige, gezielte Lösungen in die konventionelle Landwirtschaft zu integrieren, insbesondere für Kulturen, die unter abiotischem Stress und Nährstoffineffizienz leiden.

- Juli 2025: Kan Biosys hat ROFA-Spezialdünger und einheimische neembasierte Produkte eingeführt, um eine nachhaltige Pflanzenernährung und Schädlingsbekämpfung zu fördern. Diese Innovationen zielen darauf ab, die Bodengesundheit zu verbessern und die Abhängigkeit von Chemikalien in der indischen Landwirtschaft zu reduzieren.

- Januar 2025: Haifa Group hat die Gründung von Haifa India angekündigt, einer neuen Tochtergesellschaft, die den Zugang zu Spezialernährungslösungen für Pflanzen im ganzen Land verbessern soll. Diese Initiative zielt darauf ab, indische Landwirte durch die Bereitstellung fortschrittlicher wasserlöslicher und Blattdünger zu unterstützen, die auf lokale Kulturpflanzenbedürfnisse zugeschnitten sind und nachhaltige Landwirtschaftspraktiken fördern. Die Markteinführung stärkt Haifas Präsenz in Südasien und steht im Einklang mit Indiens Fokus auf Präzisionslandwirtschaft.

Berichtsumfang des globalen Blattdünger-Markts

Der Blattdünger-Marktbericht ist segmentiert nach Typ (Komplex und Einfach), Kulturpflanzentyp (Feldkulturen, Gartenbaukulturen sowie Rasen und Zierpflanzen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Komplex | ||

| Einfach | Nach Nährstoff | Mikronährstoffe |

| Stickstoffhaltig | ||

| Phosphathaltig | ||

| Kaliumhaltig | ||

| Sekundäre Makronährstoffe | ||

| Feldkulturen |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Asien-Pazifik | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Naher Osten und Afrika | Nigeria |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Rest von Naher Osten und Afrika | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest von Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Rest von Südamerika |

| Typ | Komplex | ||

| Einfach | Nach Nährstoff | Mikronährstoffe | |

| Stickstoffhaltig | |||

| Phosphathaltig | |||

| Kaliumhaltig | |||

| Sekundäre Makronährstoffe | |||

| Kulturpflanzentyp | Feldkulturen | ||

| Gartenbaukulturen | |||

| Rasen und Zierpflanzen | |||

| Region | Asien-Pazifik | Australien | |

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Rest von Asien-Pazifik | |||

| Europa | Frankreich | ||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Rest von Europa | |||

| Naher Osten und Afrika | Nigeria | ||

| Saudi-Arabien | |||

| Südafrika | |||

| Türkei | |||

| Rest von Naher Osten und Afrika | |||

| Nordamerika | Kanada | ||

| Mexiko | |||

| Vereinigte Staaten | |||

| Rest von Nordamerika | |||

| Südamerika | Argentinien | ||

| Brasilien | |||

| Rest von Südamerika | |||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene durchgeführt.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primärnährstoffe: N, P und K; Sekundäre Makronährstoffe: Ca, Mg und S; Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und weitere

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSMENGE - Dies bezieht sich auf das durchschnittliche Volumen der pro Hektar Ackerland in jedem Land verbrauchten Nährstoffe.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzpflanzen, Rasengräser und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken; in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. erhältlich. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet und über Boden, Blatt und Fertirrigation ausgebracht. Umfasst CRF (Dünger mit kontrollierter Freisetzung), SRF (Dünger mit verzögerter Freisetzung), Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus zu gewährleisten. |

| Dünger mit verzögerter Freisetzung (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum zu gewährleisten. |

| Blattdünger | Bestehen aus flüssigen und wasserlöslichen Düngern, die durch Blattausbringung ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, einschließlich flüssig, Pulver usw., werden in der Blatt- und Fertigationsform der Düngemittelausbringung eingesetzt. |

| Fertirrigation | Düngemittel, die über verschiedene Bewässerungssysteme ausgebracht werden, wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. |

| Wasserfreies Ammoniak | Als Düngemittel eingesetzt, direkt in den Boden injiziert, in gasförmiger Flüssigform erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der ausschließlich Phosphor mit einem Anteil von höchstens 35 % enthält. |

| Triplesuperphosphat (TSP) | Phosphordünger, der ausschließlich Phosphor mit einem Anteil von mehr als 35 % enthält. |

| Dünger mit erhöhter Effizienz | Dünger, der mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt ist, um ihn effizienter als andere Dünger zu machen. |

| Konventioneller Dünger | Dünger, der auf Kulturen über traditionelle Methoden ausgebracht wird, einschließlich Breitwurf, Reihendüngung, Pflugunterfußdüngung usw. |

| Chelatierte Mikronährstoffe | Mikronährstoffdünger, der mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet ist. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blatt- und Fertirrigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten überprüft. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre sind in Nominalwerten angegeben. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfassendes Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen