Größe und Marktanteil des nigerianischen Reifenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

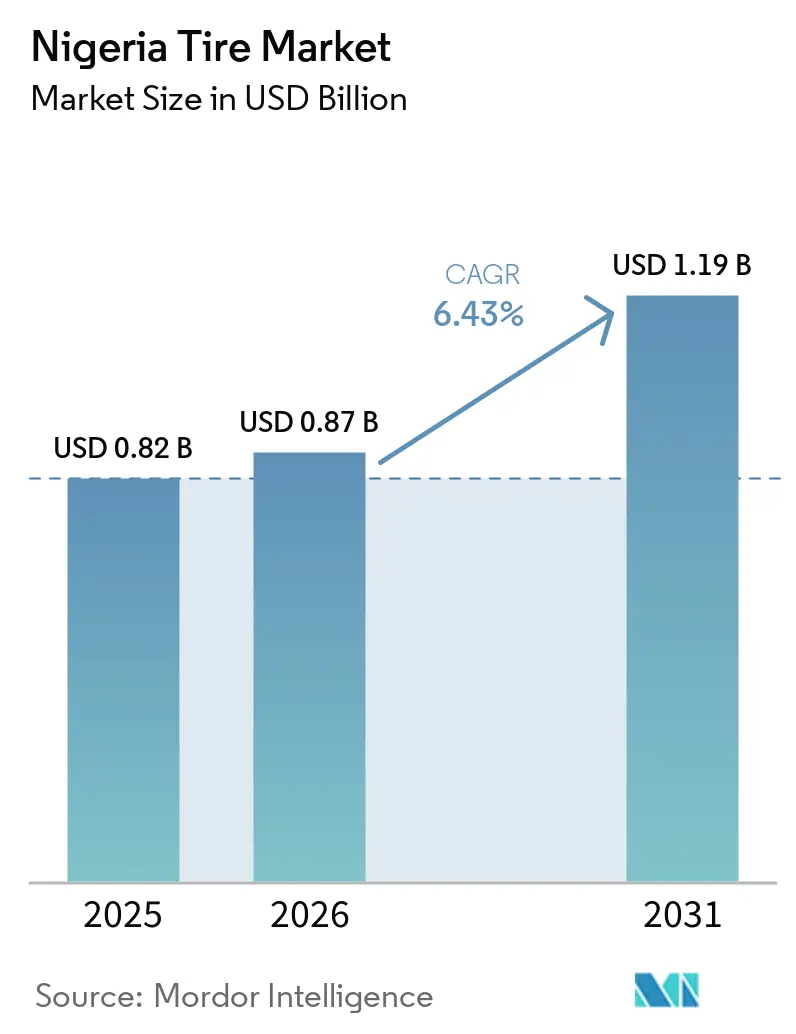

| Marktgröße im Basisjahr (2025) | 0.82 Milliarden US-Dollar |

| Marktgröße (2026) | 0.87 Milliarden US-Dollar |

| Marktgröße (2031) | 1.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

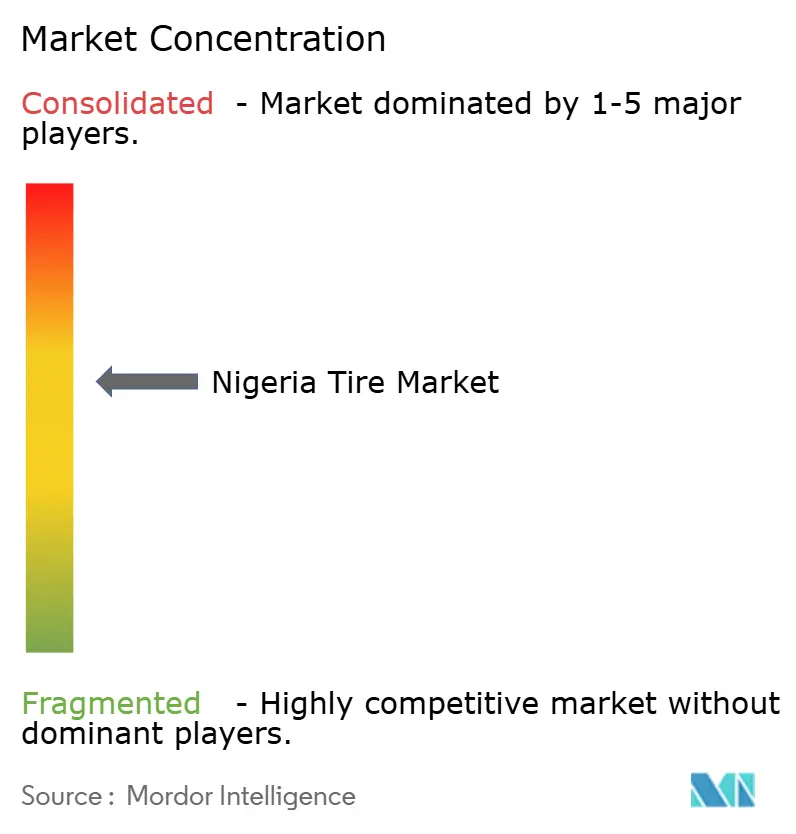

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nigerianischen Reifenmarkts von Mordor Intelligence

Die Größe des nigerianischen Reifenmarkts wird voraussichtlich von 0,82 Milliarden USD im Jahr 2025 auf 0,87 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 1,19 Milliarden USD erreichen, was einer CAGR von 6,43 % zwischen 2026 und 2031 entspricht. Nigerias umfangreiche Bevölkerung, zusammen mit dem Rahmen der Afrikanischen Kontinentalen Freihandelszone (AfCFTA) und einem staatlich verhängten Einfuhrverbot für die meisten gebrauchten Reifen, treibt diesen Trend voran. Die Nachfragedynamik wird zusätzlich durch die rasche Expansion des Leichtfahrzeugbestands, Fahrzeugfinanzierungsprogramme von Fahrdienstvermittlern und erhebliche Investitionen im Industriekorridor Lagos-Ogun gestützt. Während Devisenmangel und Schwankungen in der Stromversorgung kurzfristige Herausforderungen für das Wachstum des Sektors darstellen, fördern sie gleichzeitig inländische Montageinitiiven, die das Potenzial haben, die lokale Wertschöpfung langfristig zu steigern. Darüber hinaus verlagert eine strengere Durchsetzung gegen Fälschungsprodukte Ersatzkäufe hin zu etablierten Marken, was zum Umsatzwachstum im formellen nigerianischen Reifenmarkt beiträgt.

Wichtigste Erkenntnisse des Berichts

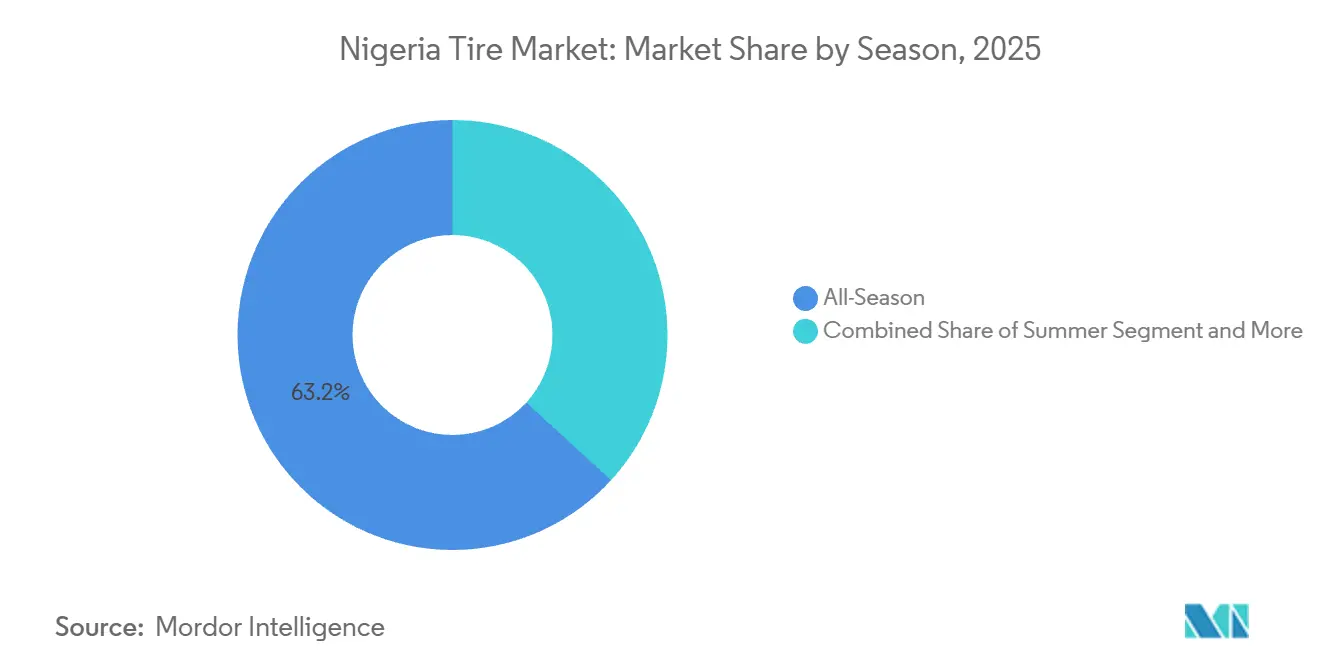

- Nach Saison erfassten Allwetterreifen im Jahr 2025 einen Marktanteil von 63,15 % am nigerianischen Reifenmarkt, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 6,84 % wachsen.

- Nach Reifendesign repräsentierten Radialreifen im Jahr 2025 einen Anteil von 79,33 % an der Größe des nigerianischen Reifenmarkts; nicht-pneumatische/luftlose Technologie schreitet im gleichen Zeitraum mit einer CAGR von 9,07 % voran.

- Nach Fahrzeugtyp führten Pkw im Jahr 2025 mit einem Umsatzanteil von 39,14 % an der Größe des nigerianischen Reifenmarkts, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,01 % wachsen.

- Nach Anwendung führten Straßenreifen im Jahr 2025 mit einem Umsatzanteil von 85,46 % an der Größe des nigerianischen Reifenmarkts, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,33 % wachsen.

- Nach Endnutzer dominierte der Aftermarket im Jahr 2025 mit 73,11 % des nigerianischen Reifenmarktanteils, während das OEM-Segment bis 2031 voraussichtlich eine CAGR von 8,15 % erreichen wird.

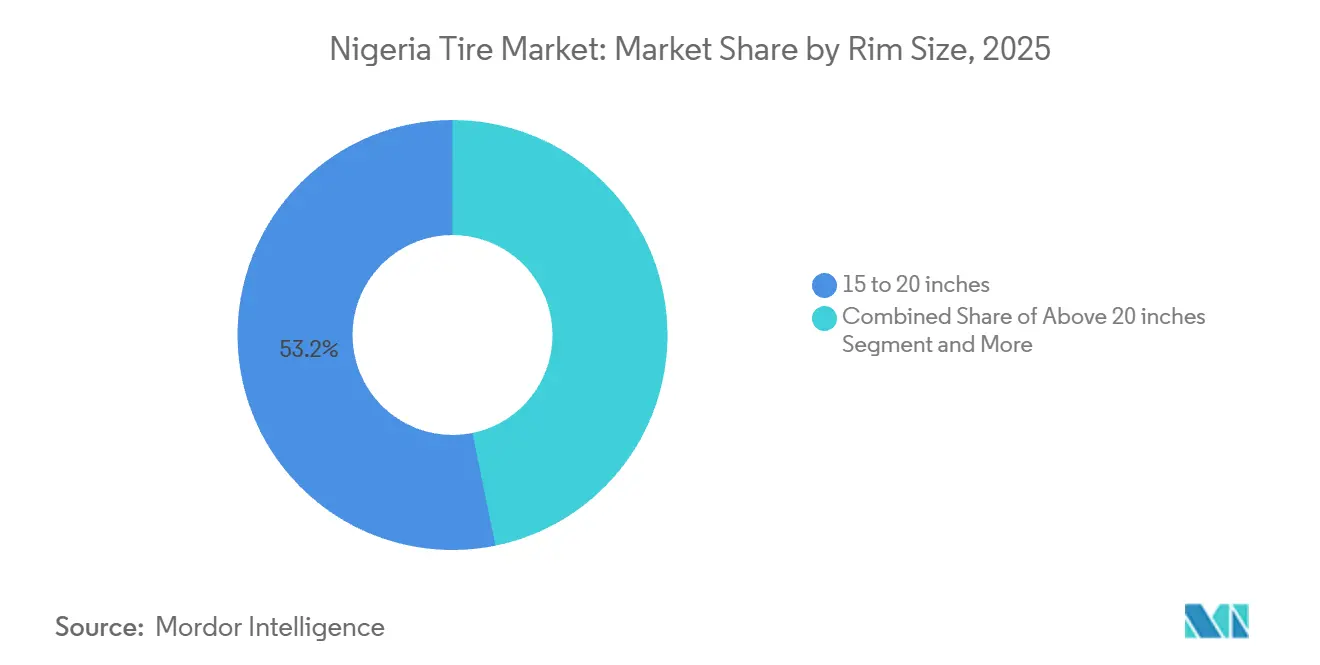

- Nach Felgengröße entfiel im Jahr 2025 auf die Kategorie 15 bis 20 Zoll ein Anteil von 53,22 % am nigerianischen Reifenmarkt, während Größen über 20 Zoll für eine CAGR von 8,36 % bis 2031 positioniert sind.

- Nach Antrieb entfielen im Jahr 2025 auf Fahrzeuge mit Verbrennungsmotor 90,55 % des nigerianischen Reifenmarktanteils, während batteriebetriebene Elektrofahrzeuge für eine CAGR von 11,15 % bis 2031 positioniert sind.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nigerianischen Reifenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einfuhrverbot für gebrauchte Reifen | +1.8% | Landesweit; intensiv in Grenzstaaten | Kurzfristig (≤ 2 Jahre) |

| Rasche Expansion des Leichtfahrzeugbestands | +1.2% | National; am stärksten in Lagos, Ogun, Rivers | Mittelfristig (2–4 Jahre) |

| OEM-Lokalisierungsanreize | +1.1% | Lagos, Ogun, Kaduna | Langfristig (≥ 4 Jahre) |

| Finanzierungsprogramme von Fahrdienstvermittlern | +0.9% | Lagos, Abuja, Port Harcourt | Kurzfristig (≤ 2 Jahre) |

| Lkw-Nachfrage im Korridor Ogun-Lagos | +0.7% | Südwestkorridor | Mittelfristig (2–4 Jahre) |

| Wachstum der letzten Meile im E-Commerce | +0.6% | Große Stadtzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliches Einfuhrverbot für gebrauchte Reifen steigert die Nachfrage nach Neuware

Im Jahr 2024 verschärfte Nigeria seinen Griff auf den Reifenmarkt und verbot die Einfuhr von gebrauchten und runderneuerten Reifen, mit Ausnahme von Lkw-Reifen der Größe 11,00 × 20 Zoll und darüber. Dieser Schritt beseitigte effektiv rund 80 % des Niedrigpreissegments für Reifen und drängte die Verbraucher zum Kauf neuer Reifen[1]„Umsetzung der Qualitätsregelungen für Reifen,” Normungsorganisation Nigerias, son.gov.ng. Zollbeamte, die ihr Durchsetzungsengagement unter Beweis stellten, beschlagnahmten 167 Reifen in den Regionen Oyo und Osun. Diese Politik steht im Einklang mit den Devisenbeschränkungen der Zentralbank für Gummi- und Kunststoffprodukte und zielt darauf ab, die lokale Wertschöpfung zu steigern und Einnahmen aus dem Ersatzzyklus für regelkonforme Händler zu sichern.

Rasche Expansion des Leichtfahrzeugbestands nach Umsetzung der AfCFTA

Nach der Betriebsphase der Afrikanischen Kontinentalen Freihandelszone (AfCFTA), die regionale Handelsbarrieren abbaute, hat sich Nigeria als bedeutender Knotenpunkt für Vertriebsnetzwerke in Westafrika positioniert. Diese Entwicklung hat zu einem deutlichen Anstieg der Zulassungen von Leichtfahrzeugen geführt. Die Senkung der Zölle auf Komponenten hat die lokale Montage kostengünstiger gemacht und dadurch die Nachfrage nach Reifen für Pkw und leichte Nutzfahrzeuge angekurbelt. Die Normungsorganisation Nigerias (SON) hat strengere Konformitätsprüfungen eingeführt, die es hochwertigen Marken ermöglichen, zusätzliche Marktvolumina zu erschließen. Darüber hinaus haben regionale Montagebetriebe wie CIG Motors ihre Produktlinien, einschließlich GAC- und Wuling-Fahrzeuge, erweitert, um grenzüberschreitende Märkte zu bedienen. Diese Expansion hat die wachsende Nachfrage nach Reifen in der Region weiter gestärkt.

OEM-Lokalisierungsanreize für CKD-Montagewerke

Nigerias Entwicklungsplan für die Automobilindustrie sieht siebenjährige Steuerbefreiungen vor und beseitigt Zölle auf Ausrüstungen, um das Wachstum der Komponentenfertigung zu fördern. Das von Dangote Peugeot betriebene Werk in Kaduna hat seine Montagekapazität auf bis zu 120 Fahrzeuge pro Tag erhöht. Darüber hinaus hat Coscharis-Renault Pläne angekündigt, im Jahr 2025 drei neue Fahrzeugmodelle einzuführen, was voraussichtlich eine erhebliche Nachfrage nach OEM-Reifen erzeugen wird. Ferner sind staatlich geförderte Automobil-Industrieparks in Nnewi und Lekki darauf ausgelegt, integrierte Lieferketten einschließlich der Reifenproduktion aufzubauen. Diese Entwicklungen deuten auf ein starkes langfristiges Wachstumspotenzial und Chancen für inländische Hersteller im Automobilsektor hin.

Finanzierungsprogramme von Fahrdienstvermittlern treiben den Absatz von Pkw-Reifen an

Fahrdienstvermittler arbeiten in Zusammenarbeit mit Banken wie Stanbic IBTC und bieten Fünfjahres-Autokredite mit minimalen Eigenkapitalanforderungen an. Diese Initiative senkt die Einstiegshürden für Fahrer erheblich und erleichtert die Expansion von Pkw-Flotten. Aufgrund der hohen Auslastungsraten von Fahrdienstvermittlerfahrzeugen erfahren diese Fahrzeuge einen beschleunigten Profilabrieb, was zu häufigeren Reifenwechseln im Vergleich zu privat genutzten Fahrzeugen führt. Die Konzentration des Betriebs in Städten wie Lagos, Abuja und Port Harcourt schafft vorhersehbare geografische Nachfragekonzentrationen. Reifenhändler, die Vor-Ort-Montageservices und Wartungspläne anbieten, sind gut positioniert, um von dieser Nachfrage zu profitieren und die spezifischen Bedürfnisse von Fahrdienstvermittlern in diesen Regionen zu bedienen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Devisenmangel | −1.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Zufluss gefälschter Reifen | −0.8% | Oyo, Osun, Kebbi, Borno | Mittelfristig (2–4 Jahre) |

| Volatilität der Stromversorgung | −0.7% | Lagos, Ogun, Kaduna | Mittelfristig (2–4 Jahre) |

| Unterentwickelte Naturkautschukkette | −0.5% | Edo, Delta, Ogun, Cross River | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Devisenmangel treibt Importkosten in die Höhe

Der Naira wertete von etwa NGN 362,6/USD im Jahr 2019 auf rund NGN 900/USD bis Ende 2023 ab, bevor er sich bis 2025 auf etwa NGN 1.500/USD-Niveaus weiter abschwächte.[2]„Ausschlüsse des Devisenfensters,” Zentralbank Nigerias, cbn.gov.ngImporteure, die auf Parallelmärkte angewiesen sind, sehen sich ungünstigen Kursen gegenüber, die Margen und Erschwinglichkeit im Einzelhandel schmälern. Erhöhte Dieselpreise verschärfen die Inputkosten für inländische Montagebetriebe und verlangsamen den Fortschritt bei lokalen Produktionsinitiativen. Importeure, die auf Parallelmärkten tätig sind, stoßen auf ungünstige Wechselkurse, die die Gewinnmargen komprimieren und die Erschwinglichkeit im Einzelhandel verringern. Darüber hinaus haben steigende Dieselpreise die Inputkosten für inländische Montagebetriebe erhöht und behindern den Fortschritt bei lokalen Produktionsinitiativen sowie die allgemeine Marktdynamik.

Anhaltender Zufluss gefälschter Reifen über durchlässige Grenzen

Illegale Reifen, die 40 % bis 60 % unter den Preisen echter Produkte verkauft werden, untergraben laut der Normungsorganisation Nigerias (SON) erheblich den Markenwert und stellen ernsthafte Risiken für die Straßensicherheit dar. Die für diese illegalen Reifen genutzten Schmuggelrouten werden häufig mit Schmugglern von Kraftstoff und Reis geteilt, was kritische Durchsetzungslücken entlang Nigerias ausgedehnter 4.000 Kilometer langen Landgrenze aufzeigt. Diese Durchsetzungslücken wirken sich nachteilig auf die von legitimen Händlern abgewickelten Volumina aus und verschärfen die Herausforderungen des Marktes weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Allwetterdominanz spiegelt klimatische Realitäten wider

Im Jahr 2025 dominierten Allwetterprodukte den nigerianischen Reifenmarkt mit einem Marktanteil von 63,15 % und werden voraussichtlich bis 2031 mit einer CAGR von 6,84 % wachsen. Angesichts Nigerias einzigartigem dualem Regen-Trocken-Zyklus und dem Fehlen von Temperaturen unter dem Gefrierpunkt haben sich ganzjährige Reifenmischungen als bevorzugte und wirtschaftliche Wahl sowohl für private Autofahrer als auch für Fahrdienstvermittler etabliert. Die Nachfrage nach Sommerreifen wird von leistungsorientierten Fahrern und spezifischen Logistikanwendungen angetrieben, die wärmebeständige Profilmischungen erfordern. Winterreifen hingegen finden kaum Absatz. Reifenhersteller innovieren nun durch die Kombination von Silika mit Ruß-Formulierungen und erzielen dabei eine Balance aus Nasshaftung und Wärmebeständigkeit, was als wichtiges Differenzierungsmerkmal im preissensiblen nigerianischen Einzelhandelsmarkt dient. Um Bedenken hinsichtlich gefälschter Importe zu begegnen, präsentieren Händler prominent die Qualitätssiegel der SON und stärken so das Kundenvertrauen.

Verbraucheraufklärungsinitiativen fördern aktiv bewährte Praktiken bei der Reifenrotation und -befüllung mit dem Ziel, die Profillebensdauer zu verlängern und dem kostenorientierten Charakter des nigerianischen Marktes gerecht zu werden. Da 60 % der Straßen unbefestigt sind, besteht eine erhöhte Nachfrage nach pannensicheren Profilmustern und verstärkten Seitenwänden. Um Premiummarken herauszufordern, bieten Marken der zweiten Reihe nun Laufleistungsgarantien an und schlagen dabei eine Balance zwischen Wettbewerbsfähigkeit und Erschwinglichkeit. Der nigerianische Reifenmarkt entwickelt sich weiter, angetrieben von diesen Faktoren und dem zunehmenden Fokus auf Kosteneffizienz und Produktzuverlässigkeit.

Nach Reifendesign: Radialtechnologie führt die Marktentwicklung an

Im Jahr 2025 verzeichnete der nigerianische Reifenmarkt, dass Radialreifen mit einem dominanten Anteil von 79,33 % führten, angetrieben durch ihre Kraftstoffeffizienz und verlängerte Profillebensdauer, die die höheren Anschaffungskosten rechtfertigten. Diagonalbauweise bleibt weiterhin in landwirtschaftlichen Maschinen und Geländesegmenten verbreitet, wo Herausforderungen wie Überlastung und unebene Straßenoberflächen an der Tagesordnung sind. Darüber hinaus werden nicht-pneumatische oder luftlose Designs, die eine robuste CAGR von 9,07 % verzeichnen, zunehmend von Bergbau- und Sicherheitsflotten bevorzugt, die Betriebszeit priorisieren. In einer bedeutenden Entwicklung hat die Normungsorganisation Nigerias (SON) die Ausarbeitung technischer Standards für luftlose Reifen eingeleitet, was auf einen Vorstoß zur breiteren Kommerzialisierung hindeutet.

OEM-Montagebetriebe übernehmen zunehmend Radialspezifikationen für neue Pkw und leichte Nutzfahrzeuge und stärken damit deren Marktdominanz weiter. Darüber hinaus schließen Fahrdienstvermittler-Genossenschaften Masseneinkaufsverträge ab, die nicht nur den Reifenerwerb, sondern auch planmäßige Rotations- und Wuchtservices umfassen und so konsistente Radialersatzzyklen gewährleisten. Auf einer anderen Ebene nutzen Parallelimporteure Devisenschwankungen, indem sie Überschussbestände aus asiatischen Knotenpunkten beziehen. Sie sehen sich jedoch Herausforderungen gegenüber, da zunehmende Konformitätsprüfungen diese Arbitragemöglichkeit einengen.

Nach Fahrzeugtyp: Pkw treiben das Marktwachstum an

Im Jahr 2025 entfielen auf Pkw-Reifen 39,14 % des nigerianischen Reifenmarkts, mit einer prognostizierten CAGR von 7,01 % bis 2031. Da Nigerias Mittelschicht wächst und besseren Zugang zu Finanzierungen erhält, steigen Erstkäufe von Fahrzeugen. Das Wachstum des E-Commerce bei der letzten Meile steigert die Nachfrage nach leichten Nutzfahrzeugen (LNF), während schwere Lkw durch zwischenstaatliche Frachtkorridore, insbesondere die Verbindung des Hafens Apapa mit nördlichen Märkten, eine anhaltende Nachfrage verzeichnen. Während Motorräder eine entscheidende Rolle bei der ländlichen Mobilität spielen, stagniert ihr Wachstum, da städtische Behörden Zweirad-Taxis in zentralen Geschäftsvierteln einschränken.

Fahrdienstvermittlerflotten fahren das 3- bis 4-fache der wöchentlichen Kilometerleistung von privat genutzten Fahrzeugen, was zu Reifenwechseln in weniger als neun Monaten führt. Um von diesem schnellen Umsatz zu profitieren, positionieren sich Reifenhändler strategisch in der Nähe großer Inspektionszentren für Fahrdienstvermittler. Unterdessen gehen Lkw-Flotten zunehmend Partnerschaften mit Runderneuerungsservices ein und erzielen so niedrigere Kosten pro Kilometer, was mit Nachhaltigkeitszielen übereinstimmt.

Nach Anwendung: Straßennutzung dominiert die Nachfrage

Im Jahr 2025 dominierten Straßenreifen den nigerianischen Reifenmarkt mit einem Anteil von 85,46 % und werden voraussichtlich bis 2031 mit einer CAGR von 7,33 % wachsen, angetrieben durch Autobahnen, die den Großteil des Personen- und Güterverkehrs aufnehmen. Geländesegmente, insbesondere in Bau, Bergbau und Landwirtschaft, erfordern spezialisierte Karkassenstrukturen und erzielen Premiumpreise. Staatliche Initiativen wie die Erweiterung des Lagos-Badagry-Expressways steigern die Straßenkilometerleistung, und obwohl Upgrades des Schienennetzes in Aussicht stehen, werden sie die Straßengüterverkehrsnachfrage voraussichtlich nicht vor 2030 beeinflussen.

Da die Containervolumina steigen, steigern hafengebundene Logistikkorridore den Verbrauch von Straßenreifen. Dieser Anstieg veranlasst Flottenoperatoren, vorausschauende Wartung und Telematik einzusetzen, um Profiltiefe und Temperatur zu überwachen und Reifenplatzer zu vermeiden. In der mechanisierten Landwirtschaft tendieren Geländenutzer zunehmend zu importierten Niederdruck-Radialdesigns, die die Bodenverdichtung effektiv reduzieren.

Nach Endnutzer: Aftermarket-Dominanz signalisiert Fokus auf Ersatz

Im Jahr 2025 dominierte der Aftermarket den nigerianischen Reifenmarkt mit einem Anteil von 73,11 % am Gesamtvolumen. Dieser Trend unterstreicht den alternden Fahrzeugbestand des Landes und seine langjährige Geschichte der Einfuhr gebrauchter Fahrzeuge. Auf Nigerias holprigen Straßen sind die Ersatzzyklen häufiger geworden. Unterdessen entscheiden sich kleinere Lkw-Unternehmen für runderneuerte Reifen und verlängern so die Reifenlebensdauer zu einem Drittel der Kosten neuer Einheiten. Bemerkenswert ist, dass die Nachfrage von OEM mit einer beeindruckenden CAGR von 8,15 % steigt, angetrieben durch die Expansion der lokalen Montage unter CKD-Regelungen.

Regional montierte Reifensortimente sind nun prominent in OEM-genehmigten Ausstattungsprogrammen vertreten, darunter Marken wie Dunlop, Michelin und Bridgestone. Darüber hinaus verbessern Händler ihr Angebot durch die Integration von Flottenmanagement-Software mit dem Reifenverkauf, was zu lukrativen Serviceverträgen führt, die Installation, Ausrichtung und telemetriebasierte Zustandsüberwachung umfassen.

Nach Felgengröße: Mittelgroße Felgen führen die Präferenzen an

Im Jahr 2025 entfielen auf Felgen von 15 bis 20 Zoll 53,22 % des nigerianischen Reifenmarktanteils, die hauptsächlich für Mainstream-Limousinen, Crossover und leichte Nutzfahrzeuge (LNF) bestimmt sind. Felgen über 20 Zoll, die eine CAGR von 8,36 % verzeichnen, werden von Premium-SUVs und Sportwagen bevorzugt, insbesondere bei Wohlhabenden in Lagos und Abuja. Während Felgen unter 15 Zoll noch in Kleinstwagen und älteren Flotten ihren Platz finden, schrumpft ihr Marktanteil langsam, da Verbraucher zunehmend größere Räder bevorzugen und Ästhetik sowie Fahrkomfort priorisieren.

Da die Reifenpreise mit zunehmendem Durchmesser steigen, steigert die Nachfrage nach Premium-Felgen den Stückumsatz. Um die Belastung des Betriebskapitals zu verringern, setzen Händler auf einen Just-in-time-Lageransatz, der nahtlos mit digitalen Bestellportalen integriert ist. Diese Strategie minimiert nicht nur das Risiko von Ladenhütern, sondern gewährleistet auch konsistente Serviceniveaus.

Nach Antrieb: Verbrennungsmotoren dominieren weiterhin, Elektrofahrzeuge gewinnen an Bedeutung

Im Jahr 2025 wurde der nigerianische Reifenmarkt von Fahrzeugen mit Verbrennungsmotor dominiert, die aufgrund gut etablierter Kraftstoffverteilungsnetze und wettbewerbsfähiger Kaufpreise einen erheblichen Anteil von 90,55 % hielten. Unterdessen sind batteriebetriebene Elektrofahrzeuge (BEV), obwohl noch ein Nischenakteur, mit einer beeindruckenden CAGR von 11,15 % auf dem Vormarsch. Dieses Wachstum wird hauptsächlich von Unternehmensflotten angetrieben, die von den Vorteilen reduzierter Betriebskosten und verbesserter ESG-Kennzahlen angezogen werden. In den Premiumsegmenten gewinnen Hybridvolumina an Dynamik, unterstützt durch Markenimporteure, die gebündelte Wartungsservices und Zugang zu Ladestationen anbieten.

BEV-Reifen sind speziell mit Niedrigrollwiderstandsmischungen und verstärkten Seitenwänden ausgelegt, um dem zusätzlichen Gewicht ihrer Batterieeinheiten gerecht zu werden. Reifenmontagebetriebe, die Partnerschaften mit chinesischen Unternehmen anstreben, sind optimistisch hinsichtlich der Einrichtung lokalisierter Elektrofahrzeug-Montagelinien. Sie warten jedoch auf Verbesserungen der Zuverlässigkeit des nationalen Stromnetzes und den Ausbau der Ladeinfrastruktur.

Geografische Analyse

Der Bundesstaat Lagos, in dem die Mehrheit der in Nigeria registrierten Fahrzeuge beheimatet ist, bleibt der dominierende Knotenpunkt für den nationalen Reifenmarkt. Die hohe Verkehrsdichte und der aktive Hafenbetrieb der Stadt führen zu häufigen Reifenwechseln, die ein komplexes Vertriebsnetz von Apapa bis Alimosho stützen. Großhändler, die Cross-Docking-Knotenpunkte entlang des Korridors Lagos-Ogun nutzen, können den Einzelhandelsbestand innerhalb von 24 Stunden auffüllen und so Verzögerungen durch Devisenschwankungen effektiv abmildern.

Im Gegensatz zur südlichen Region legen nördliche Handelszentren wie Kaduna, Kano und Abuja größeren Wert auf Schwerlast- und Landwirtschaftsreifen. CKD-Werke in Kaduna verankern die OEM-Nachfrage, während Frachtverbindungen in Kano einen höheren Umsatz von Lkw-Reifen antreiben. Darüber hinaus stellen staatliche Flotten mit Hauptsitz in Abuja eine zuverlässige institutionelle Kundenbasis dar, die häufig an offenen Ausschreibungen teilnimmt, die die Einhaltung der SON-Standards erfordern.

Im Niger-Delta schaffen die Öl- und Gas-Logistik in Rivers und Bayelsa spezifische Anforderungen an Spezialreifen. Diese Reifen, die für Hitze- und Pannenwiderstand ausgelegt sind, sind entscheidend für die Navigation in unwegsamem Gelände und das Widerstehen von Bitumenaustritten. Unterdessen beschleunigen in den östlichen Handelszentren Onitsha und Aba dynamische Handelsnetzwerke den Reifenversand nach Kamerun und Niger und positionieren die Region als informellen Wiederausfuhrknotenpunkt. Darüber hinaus bieten die Kautschukplantagen in Cross River, obwohl noch unterkapitalisiert, erhebliches langfristiges Potenzial als Rohstoffquelle für ein zukünftiges inländisches Reifenherstellungswerk.

Wettbewerbslandschaft

In der Wettbewerbslandschaft der nigerianischen Reifenbranche üben die fünf führenden Akteure erheblichen Einfluss aus, unterstützt durch umfangreiche Händlernetzwerke und Zertifizierungen der Normungsorganisation Nigerias (SON). Während Michelin und Dunlop ihre lokalen Werke 2006 bzw. 2008 schlossen, wird der Markt seitdem von Importen dominiert, was Händler anfällig für Währungsschwankungen macht. DN Tyre & Rubber Plc, das unter der Dunlop-Lizenz tätig ist, unterhält eine begrenzte inländische Präsenz und bezieht seine Produktion aus den Pamol-Kautschukgütern.

Digitale Plattformen wie Tyreman.ng transformieren den Markt, bieten über 10.000 Lagereinheiten an und stellen mobile Montageservices in ganz Nigeria bereit, was die Verkehrsbelastung für Fahrer in Lagos verringert. Unterdessen erweitern chinesische Hersteller, darunter Linglong und Sailun, den Markt mit ihren kosteneffizienten Angeboten, die durch Direktimportvereinbarungen ermöglicht werden. Dieser Zufluss erhöht nicht nur die Verbraucherauswahl, sondern verkompliziert auch die Dynamik der Markentreue.

Branchenteilnehmer konzentrieren sich auf einen Omnichannel-Ansatz, sichern Flottenserviceverträge und führen Innovationen wie luftlose Reifen und Niedrigrollwiderstandstechnologien ein, die alle für Nigerias einzigartige Straßenbedingungen konzipiert sind. Im Einklang mit Nachhaltigkeitszielen wandeln Startups wie FREEE Recycle Altreifen in Gummifliesen und alternative Kraftstoffe um, was auf einen wachsenden Einnahmestrom innerhalb der Kreislaufwirtschaft hindeutet.

Marktführer der nigerianischen Reifenbranche

Bridgestone Corporation

Michelin

The Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Der französische Reifenkonzern Michelin kehrt 2025 strategisch nach Nigeria zurück, fast zwei Jahrzehnte nach dem Ausstieg aus der lokalen Produktion. Das Unternehmen hat auf ein direktes lokales Betriebsmodell mit einem Büro in Lagos umgestellt. Der Fokus liegt auf dem Wiederaufbau von OEM- und Premiumfahrzeugausstattungsbeziehungen.

- Mai 2025: Stallion Group eröffnete ein neues Fahrzeugmontagewerk im Bundesstaat Enugu. Der ursprüngliche Plan sieht die Montage von etwa 2.000 Hybridfahrzeugen vor, mit einer Erweiterung auf Busse.

Berichtsumfang des nigerianischen Reifenmarkts

Der Umfang umfasst die Segmentierung nach Saison (Sommer, Winter und Allwetter), Reifendesign (Radial, Diagonal und nicht-pneumatisch/luftlos), Fahrzeugtyp (Zweiräder, Pkw, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und Busse sowie Geländefahrzeuge und Spezialfahrzeuge einschließlich Landwirtschaft, Bergbau und Rennsport), Anwendung (Straße und Gelände in Bau, Bergbau und Landwirtschaft), Endnutzer (OEM und Aftermarket einschließlich Ersatz und Runderneuerung), Felgengröße (unter 15 Zoll, 15 bis 20 Zoll und über 20 Zoll) und Antrieb (Fahrzeuge mit Verbrennungsmotor, batteriebetriebene Elektrofahrzeuge sowie Hybrid- und Brennstoffzellenfahrzeuge).

| Sommer |

| Winter |

| Allwetter |

| Radial |

| Diagonal |

| Nicht-pneumatisch/Luftlos |

| Zweiräder |

| Pkw |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Geländefahrzeuge und Spezialfahrzeuge (Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) |

| OEM |

| Aftermarket (Ersatz und Runderneuerung) |

| Unter 15 Zoll |

| 15 bis 20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batteriebetriebene Elektrofahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Nach Saison | Sommer |

| Winter | |

| Allwetter | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch/Luftlos | |

| Nach Fahrzeugtyp | Zweiräder |

| Pkw | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Geländefahrzeuge und Spezialfahrzeuge (Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) | |

| Nach Endnutzer | OEM |

| Aftermarket (Ersatz und Runderneuerung) | |

| Nach Felgengröße | Unter 15 Zoll |

| 15 bis 20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batteriebetriebene Elektrofahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nigerianischen Reifenmarkts?

Stand 2025 wird der Markt auf 0,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,19 Milliarden USD erreichen.

Wie schnell wächst das Pkw-Reifensegment?

Pkw-Reifen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,01 % wachsen und damit alle anderen Fahrzeugkategorien übertreffen.

Warum dominiert der Aftermarket die nigerianische Reifenlandschaft?

Ein alternder Fahrzeugbestand, schlechte Straßenbedingungen und eine historische Abhängigkeit von Gebrauchtfahrzeugimporten treiben häufige Ersatzkäufe an und geben dem Aftermarket im Jahr 2025 einen Anteil von 73,11 %.

Welche Felgengrößen sind am beliebtesten?

Mittelgroße Felgen von 15 bis 20 Zoll machen 53,22 % des Umsatzes im Jahr 2025 aus, obwohl Größen über 20 Zoll aufgrund der Verbreitung von Premium-SUVs am schnellsten wachsen.

Seite zuletzt aktualisiert am: