Größe und Marktanteil des indonesischen Reifenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

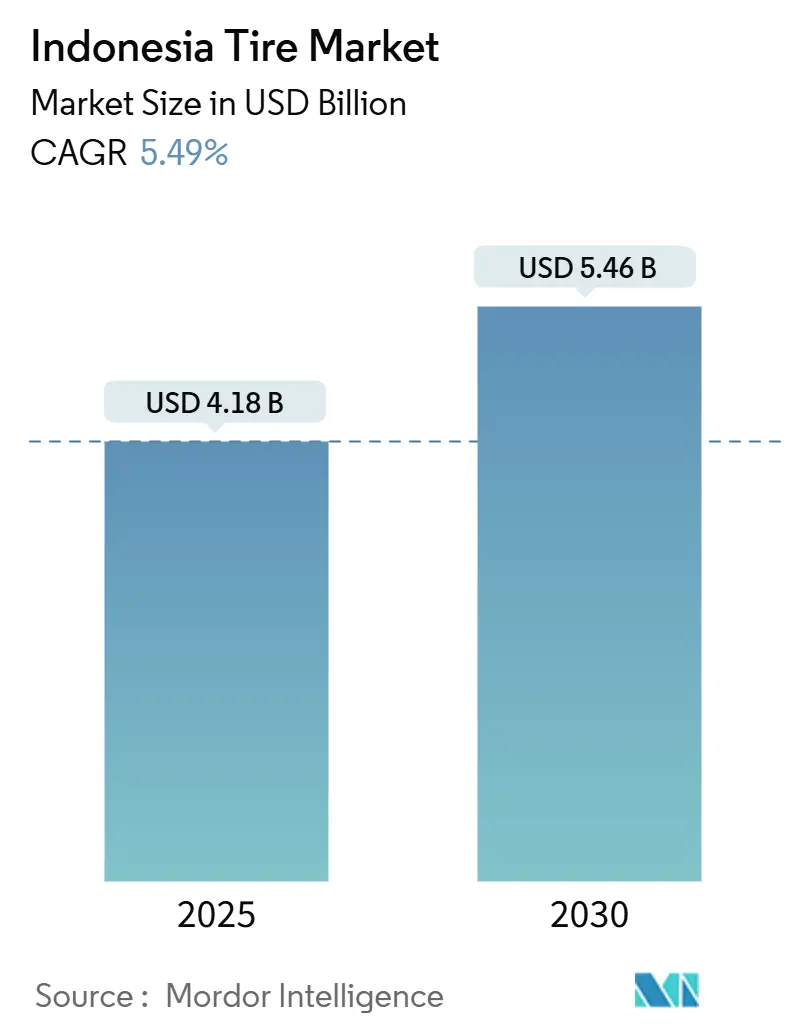

| Marktgröße (2025) | 4.18 Milliarden US-Dollar |

| Marktgröße (2030) | 5.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Reifenmarkts durch Mordor Intelligence

Die Größe des indonesischen Reifenmarkts erreichte im Jahr 2025 einen Wert von 4,18 Milliarden USD und wird voraussichtlich mit einer CAGR von 5,49 % auf 5,46 Milliarden USD bis 2030 wachsen. Diese Prognose spiegelt wider, dass der indonesische Reifenmarkt von der Position des Landes als größte Automobilbasis Südostasiens profitiert, wo Motorräder die tägliche Mobilität dominieren und gewerbliche Fuhrparks die nationalen Güterströme stützen. Die Nachfrage wird durch die Erholung des Reiseverkehrs nach der Pandemie, staatliche Straßenbauprogramme und die Tatsache gestärkt, dass der Straßentransport einen erheblichen Anteil des indonesischen Frachtvolumens trägt. Der indonesische Reifenmarkt profitiert zudem von steigenden Elektrifizierungsanreizen, die die Einführung EV-spezifischer Reifen fördern, während regulatorische Hürden wie die obligatorische SNI-Zertifizierung konforme Hersteller schützen. Der Wettbewerbsdruck steigt, da chinesische Anbieter Kapazitäten aufbauen, doch etablierte lokale und globale Hersteller behalten Vorteile in Vertrieb, Markenstärke und technologischer Ausrichtung auf Indonesiens vielfältige Betriebsbedingungen.

Wichtigste Erkenntnisse des Berichts

- Nach Saison dominierten Allwetterprodukte mit einem Marktanteil von 47,33 % am indonesischen Reifenmarkt im Jahr 2024, während Sommerreifen aufgrund wachsender Leistungspräferenzen die höchste CAGR von 7,13 % verzeichneten.

- Nach Reifendesign hielt die Radialbauweise im Jahr 2024 einen Marktanteil von 91,46 % am indonesischen Reifenmarkt, und nicht-pneumatische/luftlose Alternativen werden im Prognosezeitraum voraussichtlich mit einer CAGR von 7,58 % wachsen.

- Nach Fahrzeugtyp führten Zweiräder mit einem Marktanteil von 36,21 % am indonesischen Reifenmarkt im Jahr 2024, während Personenkraftwagen bis 2030 voraussichtlich mit einer CAGR von 6,11 % wachsen werden.

- Nach Anwendung entfiel auf die Straßennutzung im Jahr 2024 ein Anteil von 63,08 % am indonesischen Reifenmarkt, und es wird prognostiziert, dass dieser Bereich mit der schnellsten CAGR von 5,82 % wächst, da das asphaltierte Straßennetz ausgebaut wird.

- Nach Endnutzer entfiel auf den Aftermarket im Jahr 2024 ein Anteil von 72,13 % am indonesischen Reifenmarkt, während die OEM-Nachfrage bis 2030 mit einer CAGR von 6,46 % wächst.

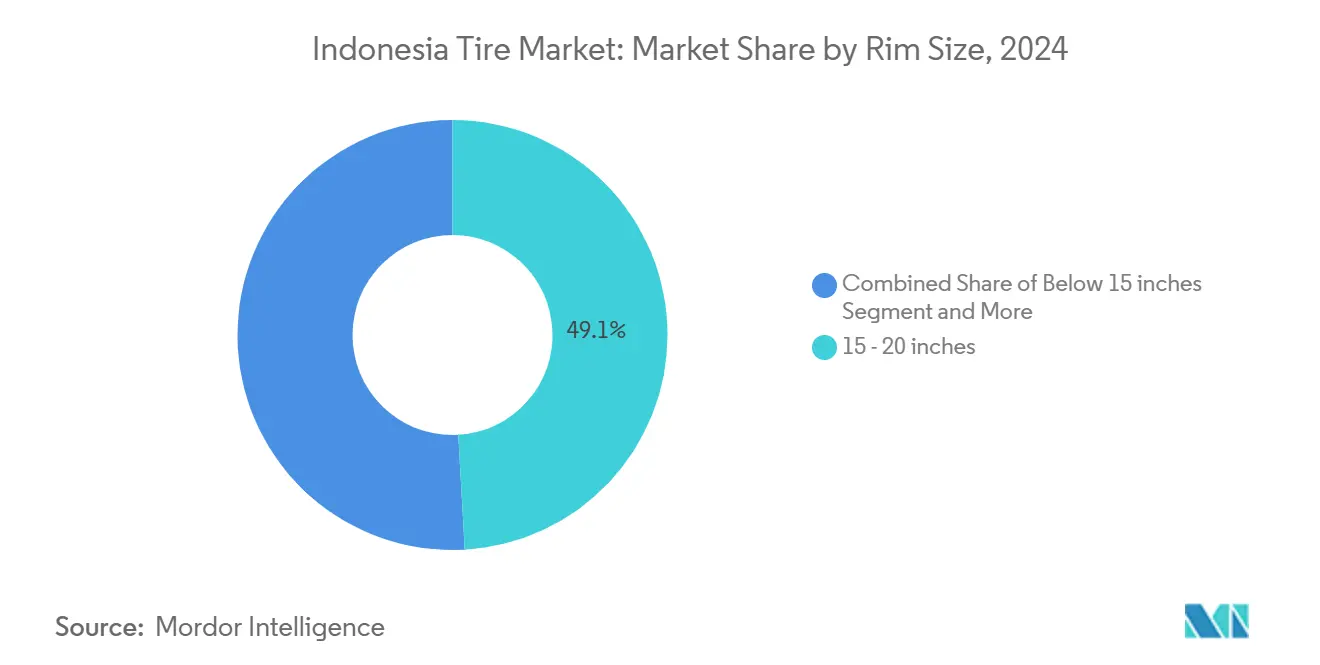

- Nach Felgengröße dominierten Produkte zwischen 15 und 20 Zoll mit einem Marktanteil von 49,06 % am indonesischen Reifenmarkt im Jahr 2024, wobei Kategorien über 20 Zoll mit einer CAGR von 7,81 % wachsen, da größere Räder an Beliebtheit gewinnen.

- Nach Antrieb kontrollierten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 einen Anteil von 89,11 % am indonesischen Reifenmarkt, und Batterie-EV-Bestückungen werden bis 2030 voraussichtlich mit einer CAGR von 10,13 % steigen.

Trends und Erkenntnisse zum indonesischen Reifenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Anstieg des Zweiradbesitzes | +1.2% | Java und Sumatra | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Boom im Straßeninfrastrukturausbau | +0.9% | National | Mittelfristig (2–4 Jahre) |

| EV-spezifische Reifenförderungen | +0.8% | Wichtige städtische Ballungsräume | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf größere Felgen | +0.7% | Städtische Märkte | Mittelfristig (2–4 Jahre) |

| Digitalisierung von Fuhrparks und vorausschauende Beschaffung | +0.6% | Kernstädte auf Java | Langfristig (≥ 4 Jahre) |

| Mikrolager-E-Commerce-Logistik | +0.5% | Sumatra, Kalimantan, Sulawesi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Anstieg des Zweiradbesitzes nach der Pandemie

Die Motorradverkäufe erholten sich im Jahr 2024 stark, da Pendler persönliche Mobilität suchten, die die Nutzung öffentlicher Verkehrsmittel reduzierte. Modelle mit höherem Hubraum, die für Überlandfahrten genutzt werden, beschleunigten den Profilabrieb und erhöhten die Ersatzhäufigkeit auf 12–18 Monate für aktive Fahrer. Digitale Finanzierungsplattformen erweiterten den Zugang für Fahrdienstleister und vergrößerten den aktiven Fuhrpark, der den indonesischen Reifenmarkt antreibt. Infrastrukturverbesserungen in sekundären Städten verbesserten die Straßenverbindungen und förderten längere Motorradfahrten, die Premiumreifen erfordern. Hersteller mit breiten Zweiradportfolios sichern sich daher trotz steigender Personenkraftwagenverbreitung stabile Volumina.

Staatlicher Boom im Straßeninfrastrukturausbau erschließt Nachfrage nach Radialreifen

Jährliche öffentliche Ausgaben erneuern Autobahnen und Hafenzufahrtsstraßen, was schwerere Lkw und anhaltend hohe Geschwindigkeiten ermöglicht, von denen die Radialtechnologie profitiert. Fertiggestellte Korridore auf Java und Sumatra stimulieren den Güterverkehr und erhöhen die Ersatzzyklen für Nutzfahrzeugreifen, die die Nachfrage im indonesischen Reifenmarkt dominieren. Bauflotten verbrauchen während der Bauphase erhebliche Mengen und wechseln dann zu Wartungskäufen, die die langfristige Radialabnahme stützen. Regionale Projekte in Kalimantan und Sulawesi wiederholen dieses Muster, da die Logistik auf den äußeren Inseln modernisiert wird. Lokale Hersteller mit integrierter Kautschukbeschaffung sichern sich frühe Aufträge, indem sie die SNI-Qualitätsanforderungen erfüllen [1]„Nationales Straßenverbesserungsprogramm Indonesiens,” Japanische Internationale Kooperationsagentur, jica.go.jp.

EV-spezifische Reifenförderungen im Rahmen der Grünen Steuerreform 2026

Das bevorstehende Fiskalpaket wird die Mehrwertsteuer auf lokal produzierte EV-optimierte Reifen senken und damit Investitionen in Verbindungen mit niedrigem Rollwiderstand und verstärkte Seitenwände anregen. Frühe Akteure gewinnen Preisvorteile, die die Marktdurchdringung des indonesischen Reifenmarkts bei Elektro-Motorrädern und Kompaktwagen beschleunigen. Die Politik steht im Einklang mit den staatlichen Zielen von 2 Millionen EV-Einheiten bis 2030 und erzeugt ein stetiges Nachfragewachstum. Hersteller, die eigene Forschung und Entwicklung sowie indonesische Kautschukvorräte nutzen, können Kosten- und Leistungskriterien erfüllen und sich für Exportmöglichkeiten in andere ASEAN-EV-Zentren positionieren.

OEM-Umstieg auf Felgen ≥ 15 Zoll für Niedrigpreis-SUVs/MPVs

Inländische Automobilhersteller spezifizieren nun 16- bis 18-Zoll-Räder für beliebte Familienmodelle, was die Präferenzen der Mittelklasse für Premium-Styling und verbesserte Fahreigenschaften widerspiegelt. Die Änderung erfordert, dass Reifenhersteller auf größere Kapazitäten skalieren und gleichzeitig die Kosten für Massenmarktfahrzeuge begrenzen. Größere Felgenbestückungen haben höhere Stückwerte und erhöhen die durchschnittlichen Verkaufspreise im indonesischen Reifenmarkt. Verbraucher sehen sich mit höheren Ersatzkosten konfrontiert, was Aftermarket-Zyklen verlängern oder die Nachfrage auf günstige Importreifen umlenken kann. Lieferanten, die mehrjährige OEM-Verträge abschließen, sichern sich Basisvolumina und strategische Produktionssichtbarkeit [2]„Indonesien-Betriebsdatenblatt 2025,” Bridgestone Corporation, bridgestone.co.id.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Runderneuerungen bei schweren Lkw | –0.8% | Frachtkorridore auf Java | Kurzfristig (≤ 2 Jahre) |

| Importierte Billigreifen drücken die Margen | –0.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Naturkautschuk | –0.4% | Alle Produktionsstandorte | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Produktion | –0.3% | Werke auf Java und Sumatra | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Runderneuerungen im Schwerlastsegment

Fernverkehrsbetreiber verlängern die Lebensdauer von Reifenkarkassen um bis zu 60 % durch professionelle Runderneuerung, die etwa ein Drittel eines neuen Reifens kostet. Verbesserte Autobahnoberflächen im indonesischen Reifenmarkt unterstützen mehrere Runderneuerungszyklen und verringern die Nachfrage nach Premium-Ersatzreifen. Organisierte Runderneuerungsbetriebe erfüllen die SNI-Vorschriften, legitimieren die Praxis und ziehen große Fuhrparks an. Premiummarken begegnen dem mit Karkassen-Rückkaufprogrammen und Garantieverlängerungen, um die Kundentreue zu erhalten. Neue Marktteilnehmer, die Runderneuerung integrieren, erweitern ihre Serviceportfolios für kostenbewusste Kunden.

Importierte Billigreifen drücken die Margen lokaler Hersteller

Chinesische Hersteller nutzen Skaleneffekte und lokalisierte Werke, um inländische Marken im Einzelhandel deutlich zu unterbieten. Preisbewusste Motorradfahrer und Fuhrparkbetreiber tendieren zu diesen niedrigeren Preisen und verwässern den Premiumanteil im indonesischen Reifenmarkt. Inländische Unternehmen reagieren mit schlanker Fertigung, Produktlinienvereinfachung und preisgünstigen Untermarken. Die SNI-Zertifizierung fungiert als Hürde, doch etablierte chinesische Werke erfüllen diese Standards bereits, was den Preisrivalität aufrechthält. Die Gewinnerhaltung hängt daher von technologischer Differenzierung, Kanalpartnerschaften und Kundendienst ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Allwetterdominanz spiegelt klimatische Beständigkeit wider

Allwetterprodukte machten im Jahr 2024 47,33 % des indonesischen Reifenmarkts aus und spiegeln ein tropisches Klima wider, das saisonale Reifenwechsel überflüssig macht. Das Segment profitiert von Formulierungen, die auf Hitzebeständigkeit und Monsuntraktionseigenschaften ausgelegt sind und eine zuverlässige Ganzjahresleistung gewährleisten. Sommerreifen gewinnen mit einer CAGR von 7,13 % bei leistungsorientierten Stadtfahrern an Bedeutung, die auf verbesserten Straßen schärferes Handling suchen. Hersteller bewerben kieselsäurereiche Verbindungen und asymmetrische Profilmuster, die Grip bieten, ohne die Lebensdauer zu beeinträchtigen. Winterreifen bleiben Nischenimporte für Fahrzeuge von Expatriates und tragen nur unwesentlich zum Umsatz im indonesischen Reifenmarkt bei.

Die erwartete Beständigkeit warmen Wetters unterstützt laufende Forschungs- und Entwicklungsinvestitionen in die Stabilität von Allwetterverbindungen bei hohen Fahrbahntemperaturen. Das Wachstum bei Sommerreifen geht parallel zu steigenden Premium-Personenkraftwagenverkäufen und Motorsportveranstaltungen, die das Verbraucherinteresse an reaktionsschnellem Handling steigern. Lieferanten differenzieren sich durch UTQG-Bewertungen, Nassbremstests und Aquaplaning-Widerstandsbotschaften, die während der Monsunzeiten Anklang finden. Händler positionieren Sommerprodukte neben Leichtmetallfelgen-Upgrades, die den Wechsel zu größeren Felgengrößen begleiten. Obwohl Winterprodukte keine Skalierung erreichen, bieten sie Technologie-Spillover-Effekte, die die Nassgriffeigenschaften in tropisch abgestimmten Linien verbessern.

Nach Reifendesign: Radialtechnologie behauptet überwältigende Führungsposition

Die Radialbauweise hielt im Jahr 2024 einen Marktanteil von 91,46 % am indonesischen Reifenmarkt, gestützt durch überlegene Profillebensdauer und Kraftstoffeffizienz auf verschiedenen Geländearten. Diagonalreifen überleben in der Landwirtschaft mit niedrigen Geschwindigkeiten und bei älteren Geländefahrzeugen, sehen sich jedoch einer kontinuierlichen Verdrängung gegenüber. Luftlose nicht-pneumatische Formate werden eine CAGR von 7,58 % verzeichnen, da Logistikunternehmen pannensichere Lösungen für den Einsatz in abgelegenen Gebieten erproben. Wichtige Hersteller nutzen indonesische Produktionsstandorte, um fortschrittliche Stahlgürteltechnologie zu lokalisieren und gleichzeitig Importkosten zu minimieren.

Die Skalierung luftloser Kapazitäten erfordert neue Elastomerarchitekturen und spezialisierte Formausrüstungen, was Joint Ventures mit globalen Innovatoren fördert. Frühe Einsätze konzentrieren sich auf Gabelstapler, Bergbaunutzfahrzeuge und Zustellflotten für die letzte Meile, die einen unterbrechungsfreien Betrieb anstreben. Die Radialtechnologie wird durch Nanoverbundgürtel und kieselsäurehaltige Verbindungen mit niedrigem Rollwiderstand weiterentwickelt, die OEM-Emissionsziele unterstützen. Der indonesische Reifenmarkt balanciert daher etablierte Radialvolumina mit aufkommenden Designnischen, die hohe Margen und technologisches Branding sichern.

Nach Fahrzeugtyp: Zweiraddominanz sieht sich dem Schwung bei Personenkraftwagen gegenüber

Zweiräder generierten im Jahr 2024 einen Marktanteil von 36,21 % am indonesischen Reifenmarkt und unterstreichen die Allgegenwart von Motorrädern für den städtischen Pendelverkehr und Überlandfahrten. Die Nachfrage nach Personenkraftwagen beschleunigt sich jedoch mit einer CAGR von 6,11 % dank Einkommenszuwächsen, erschwinglicher Finanzierung und Anreizen für die inländische Fahrzeugmontage. Leichte Nutzfahrzeuge expandieren parallel zur E-Commerce-Logistik, während schwere Lkw für Plantagen- und Bergbaulieferketten grundlegend bleiben, die die Größe des indonesischen Reifenmarkts stützen.

Die Entwicklung von Motorradreifen konzentriert sich nun auf EV-spezifische Modelle mit verstärkten Seitenwänden und geräuscharmen Profilblöcken. Das Wachstum bei Personenkraftwagen schafft Möglichkeiten für Notlauf- und selbstabdichtende Technologien, die für den Einsatz im dichten Stadtverkehr geeignet sind, wo Pannenhilfe verzögert sein kann. Lieferanten im Lkw-Segment erweitern runderneuerungskompatible Karkassen, die kostenbewusste Fuhrparkmanager zufriedenstellen. Zusammen diversifizieren diese Verschiebungen die Einnahmequellen und erhalten gleichzeitig die Widerstandsfähigkeit des indonesischen Reifenmarkts, die in der Mehrfachsegmentexposition verwurzelt ist.

Nach Anwendung: Straßennutzung treibt Marktwachstum an

Im Jahr 2024 entfielen auf Straßenanwendungen 63,08 % der Größe des indonesischen Reifenmarkts, und dieser Bereich wird mit der schnellsten CAGR von 5,82 % wachsen, da die Autobahnnetzdichte zunimmt. Verbesserte Asphaltqualität lädt zu höheren Reisegeschwindigkeiten ein, die den Wärmeaufbau erhöhen und den Profilabrieb beschleunigen, was die Ersatzhäufigkeit steigert. Geländereifen dienen Bergbau-, Plantagen- und Baustellen, wo Pannenwiderstand und Tragfähigkeit die Rolleffizienz überwiegen. Anwendungsübergreifende Designs entstehen für Lkw im Mischbetrieb, die asphaltierte Autobahnen und Plantagen-Tracks innerhalb einer einzigen Route befahren.

Die Urbanisierung konzentriert Fahrzeugkilometer in Ballungsräumen und veranlasst OEMs, Reifen zu beschaffen, die geringen Lärm und starken Nassgriff bieten, um Sicherheitsvorschriften zu erfüllen. Geländemärkte rüsten weiterhin auf Radialtechnologie mit schnittfesten Verbindungen um und erhöhen die durchschnittlichen Verkaufspreise. Hersteller bieten geteilte Servicenetzwerke an, die straßenorientierte Zentren in Städten und Geländespezialisten in der Nähe von Bergbauzonen platzieren und so eine landesweite Abdeckung im indonesischen Reifenmarkt gewährleisten.

Nach Endnutzer: Aftermarket-Dominanz spiegelt Ersatzmuster wider

Der Aftermarket sicherte sich im Jahr 2024 einen Marktanteil von 72,13 % am indonesischen Reifenmarkt, was einen alternden Fahrzeugbestand und häufige Motorradreifenwechsel widerspiegelt. OEM-Kanäle werden zwar kleiner sein, aber mit einer CAGR von 6,46 % wachsen, da Indonesien die lokale Fahrzeugfertigung vertieft und steigende Anforderungen an lokale Wertschöpfungsanteile durchsetzt. OEM-Verträge liefern Volumenstabilität und Innovationsausrichtung, komprimieren jedoch die Margen; Aftermarket-Verkäufe ermöglichen Markendifferenzierung und Kanalvielfalt über Einzelhandelsgeschäfte im ganzen Land.

Digitale Marktplätze erweitern die Reifensichtbarkeit und Preistransparenz und zwingen traditionelle Händler, durch Montageservices und Garantieverlängerungen Mehrwert zu schaffen. OEM-Wachstum fördert die Standardisierung von Reifenspezifikationen, insbesondere für Elektrofahrzeuge, die zertifizierte Produkte mit niedrigem Rollwiderstand erfordern. Der indonesische Reifenmarkt hängt daher von synchronisierten Strategien ab, die OEM-Pipelines sichern und gleichzeitig die Aftermarket-Markentreue aufrechterhalten.

Nach Felgengröße: Mittelgroße Felgen dominieren die aktuelle Nachfrage

Produkte zwischen 15 und 20 Zoll erfassten im Jahr 2024 einen Marktanteil von 49,06 % am indonesischen Reifenmarkt aufgrund ihrer Bestückung auf gängigen SUVs, MPVs und Pickups. Varianten über 20 Zoll werden mit einer CAGR von 7,81 % steigen, da Premiumfahrzeuge 21- bis 24-Zoll-Leichtmetallfelgen für Straßenpräsenz und Handling popularisieren. Größen unter 15 Zoll bedienen weiterhin Kleinwagen und Nutzfahrzeuge, die auf Kraftstoffeffizienz ausgelegt sind, doch ihr Anteil schrumpft, da Fuhrparkbetreiber auf höhere Fahrzeugklassen umsteigen.

Hersteller vergrößern Vulkanisierpressen und Forminventare, um den breiteren Durchmesserbereich zu bedienen und gleichzeitig den Lagerumschlag zu optimieren. Händler bündeln Leichtmetallfelgenpakete mit größeren Reifen und schaffen so Anreize für Verbraucher-Upgrades am Point of Sale. In ländlichen Gebieten hemmt der hohe Preis großer Felgen die Einführung und erhält die Nachfrage nach 15-Zoll-Diagonalreifen für ältere Pickups. Ausgewogene Produktionsplanung mindert das Risiko der Überbevorratung ungewöhnlicher Größen und erfüllt gleichzeitig den Appetit des indonesischen Reifenmarkts auf stilgetriebene Radtrends.

Nach Antrieb: Dominanz von Verbrennungsmotoren sieht sich dem EV-Übergang gegenüber

Fahrzeuge mit Verbrennungsmotor machten im Jahr 2024 noch immer 89,11 % des indonesischen Reifenmarkts aus, doch Batterie-Elektrofahrzeuge werden bis 2030 eine CAGR von 10,13 % verzeichnen. Hybridmodelle etablieren eine Übergangsnische und sprechen Pendler an, die niedrigere Kraftstoffkosten ohne Ladeeinschränkungen suchen. EV-Reifenanforderungen umfassen niedrigen Rollwiderstand, verstärkte Wulststrukturen für Sofortdrehmoment und akustische Schaumstoffschichten zur Dämpfung von Kabinengeräuschen.

Lieferanten, die sich für die Steueranreize 2026 qualifizieren, gewinnen Preishebel und frühen Spezifikationszugang bei OEMs, die in Indonesien gebaute EV-Modelle einführen. Reifen für Verbrennungsmotoren entwickeln sich weiterhin in Richtung kraftstoffeffizienter Profilverbindungen, um künftige Emissionsstandards zu erfüllen. Recyclingvorschriften, die im Entwurf erwogen werden, könnten Rückgewinnungsziele vorschreiben, was das Verbindungsdesign für EV- und Verbrennungsmotorsegmente beeinflusst und die Lieferkette des indonesischen Reifenmarkts komplexer macht.

Geografische Analyse

Java bleibt das Epizentrum des indonesischen Reifenmarkts und beherbergt einen erheblichen Anteil der asphaltierten Straßen sowie wichtige Produktionszentren in Tangerang und Bekasi. Jakartas dichter Verkehr hält hohe Ersatzzyklen für Zweiräder und Personenkraftwagen aufrecht, während der Hafen Tanjung Priok die Verteilung auf die äußeren Inseln verankert. Sumatra rangiert an zweiter Stelle der Nachfrage, da Plantagen- und Bergbausektoren schwere Lkw-Volumina generieren, die auf langlebige Radialkarkassen angewiesen sind, die für gemischtes Gelände geeignet sind. Hersteller nutzen Lagerhäuser in Medan und Palembang, um Lieferzeiten zu verkürzen und Lagerkosten zu senken.

Kalimantan und Sulawesi entwickeln sich zu Wachstumskorridoren, in denen ausgebaute Autobahnen und Rohstoffgewinnungsprojekte die Fahrzeugdichte pro Kopf erhöhen. Staatliche Anreize zur Förderung der östlichen Industrialisierung veranlassen Reifenhersteller, Satelliten-Logistikzentren einzurichten, die Servicefahrzeuge vor Ort versorgen. Diese Inseln, einst unterversorgt, tragen nun inkrementelle Verkäufe von SUV-Reifen mit großen Felgen bei, die von Unternehmensführungskräften bevorzugt werden, sowie vollstählernen Lkw-Radialreifen, die für Bergbau-Transportstraßen benötigt werden. Der indonesische Reifenmarkt diversifiziert sich damit über Java hinaus, bleibt aber weiterhin auf dessen Fertigungsgrundlage angewiesen.

Logistikherausforderungen, die einem Archipel inhärent sind, bestehen fort. Der Schiffsverkehr zwischen den Inseln erhöht Vorlaufzeiten und Kosten, was Distributoren dazu veranlasst, Pufferbestände in Zolllagern in der Nähe von Sekundärhäfen zu halten. E-Commerce-Fulfillment-Zentren übernehmen Mikrolager-Modelle mit prädiktiven Bestandsalgorithmen, um Serviceniveaus trotz maritimer Verzögerungen aufrechtzuerhalten. Die SNI-Zertifizierung setzt konsistente Qualität in allen Regionen durch und schützt Verbraucher in abgelegenen Provinzen vor minderwertigen Importen. Unternehmen mit nationaler Servicepräsenz nutzen mobile Montageeinheiten und Runderneuerungs-Abholprogramme, um Kundentreue aufzubauen und die geografische Abdeckung des indonesischen Reifenmarkts zu stärken.

Wettbewerbslandschaft

PT Gajah Tunggal Tbk führt den indonesischen Reifenmarkt an, indem es integrierte Kautschukplantagen, diversifizierte Produktlinien und nahezu 1.400 landesweite TireZone-Filialen kombiniert, die die Aftermarket-Reichweite sichern. Bridgestone Indonesia, Hankook und Michelin betreiben moderne Werke, die in ASEAN- und OECD-Märkte exportieren und dabei Indonesiens Lohnkostenvorteil nutzen und gleichzeitig globale Qualitätsmaßstäbe erfüllen. Der chinesische Neueinsteiger ZC Rubber investierte 280 Millionen USD in seine Anlage im Kendal Industrial Park, schloss den Bau in nur 233 Tagen ab und signalisierte damit beschleunigte Wettbewerbszeitpläne [3]„Überblick über die Anlage im Kendal Industrial Park,” ZC Rubber, zcrubber.com.

Strategische Maßnahmen betonen Kapazitätserweiterungen und Technologie-Upgrades statt allein auf Preiskriege zu setzen. PT Gajah Tunggal führte Zeneos Ionity ein, einen Elektro-Motorradreifen mit niedrigem Rollwiderstand und verstärkten Seitenwänden, der auf Fahrdienstflotten abzielt. Hankook kooperiert mit indonesischen EV-Start-ups, um graphenverstärkte Verbindungen gemeinsam zu entwickeln, die den Rollwiderstand senken. Diese Schritte zeigen eine Hinwendung zu spezialisierten Nischen, die Margenprämien im indonesischen Reifenmarkt erzielen.

Die Einhaltung von Vorschriften prägt den Wettbewerb durch obligatorische SNI-Standards, die konsistente Leistung und Rückverfolgbarkeit fordern. Etablierte Hersteller integrieren hauseigene Labore und TÜV-akkreditierte Audits, um Zertifizierungserneuerungen zu beschleunigen, während Neueinsteiger häufig mit lokalen Distributoren zusammenarbeiten, um bürokratische Prozesse zu navigieren. Das Wettbewerbsfeld balanciert daher kostengetriebene Neueinsteiger mit innovationszentrierten Platzhirschen, die jeweils Indonesiens Marktgröße und strategische Exportlage nutzen, um regionale Führerschaft anzustreben.

Marktführer der indonesischen Reifenbranche

PT Gajah Tunggal Tbk

Bridgestone Tire Indonesia

Hankook Indonesia

Michelin Indonesia

Goodyear Indonesia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sailun Group nahm die kommerzielle Produktion in ihrem neuen Werk in Demak City auf und markierte damit das vierte Auslandswerk des Unternehmens, was seine Wachstumsstrategie in Südostasien unterstreicht.

- Januar 2025: PT Gajah Tunggal Tbk und Mitra Agung eröffneten TireZone Mitra Agung Cibodas und erweiterten damit die Premium-Einzelhandelsabdeckung in Tangerang.

- Oktober 2024: ZC Rubber produzierte seinen ersten vollstählernen Radialreifen bei PT Matahari Tire Indonesia im Kendal Industrial Park und beschleunigte damit die indonesische Lokalisierung.

- Juli 2024: PT Gajah Tunggal Tbk stellte auf der GIIAS 2024 die Giti-Personenkraftwagenreihe vor, um das Premiumangebot über Lkw- und Busradialreifen hinaus zu erweitern.

Berichtsumfang des indonesischen Reifenmarkts

| Sommer |

| Winter |

| Allwetter |

| Radial |

| Diagonal |

| Nicht-pneumatisch / Luftlos |

| Zweiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Geländefahrzeuge und Spezialfahrzeuge (Geländefahrzeuge, Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) |

| OEM |

| Aftermarket (Ersatz und Runderneuerung) |

| Unter 15 Zoll |

| 15–20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterie-Elektrofahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Nach Saison | Sommer |

| Winter | |

| Allwetter | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch / Luftlos | |

| Nach Fahrzeugtyp | Zweiräder |

| Personenkraftwagen | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Geländefahrzeuge und Spezialfahrzeuge (Geländefahrzeuge, Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) | |

| Nach Endnutzer | OEM |

| Aftermarket (Ersatz und Runderneuerung) | |

| Nach Felgengröße | Unter 15 Zoll |

| 15–20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterie-Elektrofahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Reifenmarkt im Jahr 2025 und wie hoch ist seine Wachstumsrate bis 2030?

Die Größe des indonesischen Reifenmarkts beläuft sich im Jahr 2025 auf 4,18 Milliarden USD und wird bis 2030 voraussichtlich auf 5,46 Milliarden USD bei einer CAGR von 5,49 % steigen.

Welche Fahrzeugkategorie treibt derzeit die größte Ersatznachfrage an?

Zweiräder generieren mit 36,21 % den höchsten Anteil dank Indonesiens motorradgeprägter Mobilitätsmuster und häufiger Ersatzzyklen.

Welche Felgengrößen verzeichnen den schnellsten Umsatzanstieg?

Reifen über 20 Zoll werden mit einer CAGR von 7,81 % wachsen, da Verbraucher größere Räder an Premium-SUVs und MPVs bevorzugen.

Welcher Vertriebskanal erfasst heute den Großteil der Reifenverkäufe?

Der Aftermarket hält einen Anteil von 72,13 %, da Indonesiens großer Fahrzeugbestand häufige Ersatzkäufe unabhängig von Neufahrzeugverkäufen erfordert.

Seite zuletzt aktualisiert am: