Größe und Marktanteil des indischen Reifenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

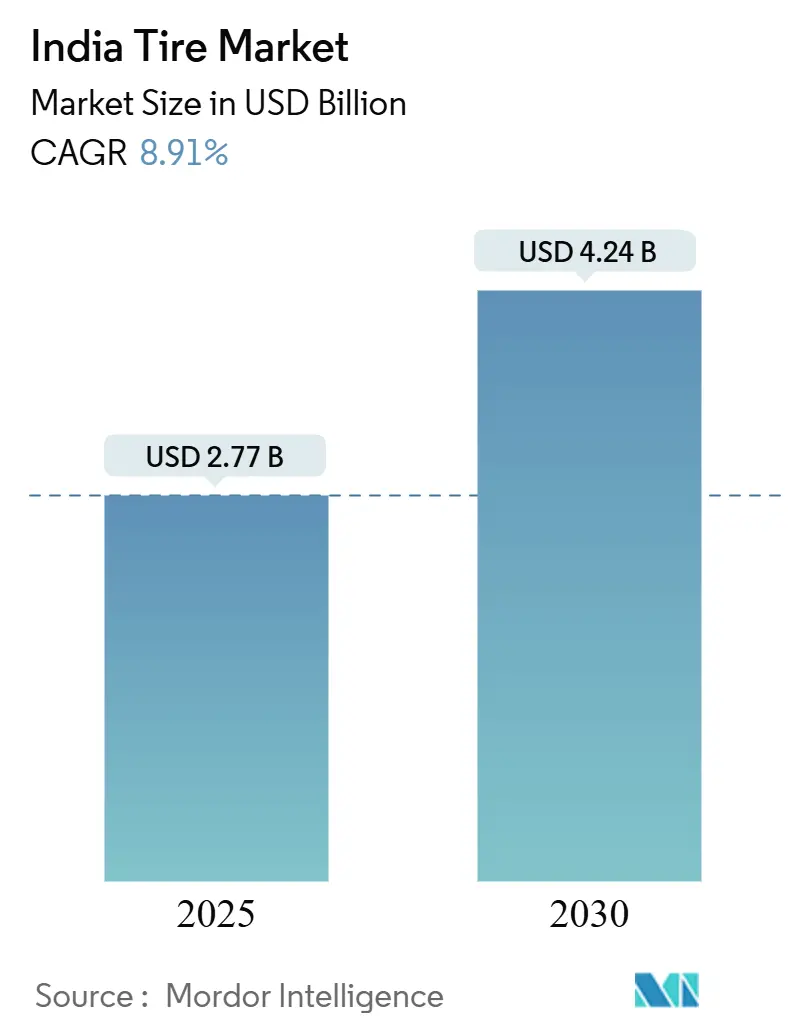

| Marktgröße (2025) | 2.77 Milliarden US-Dollar |

| Marktgröße (2030) | 4.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.91% CAGR |

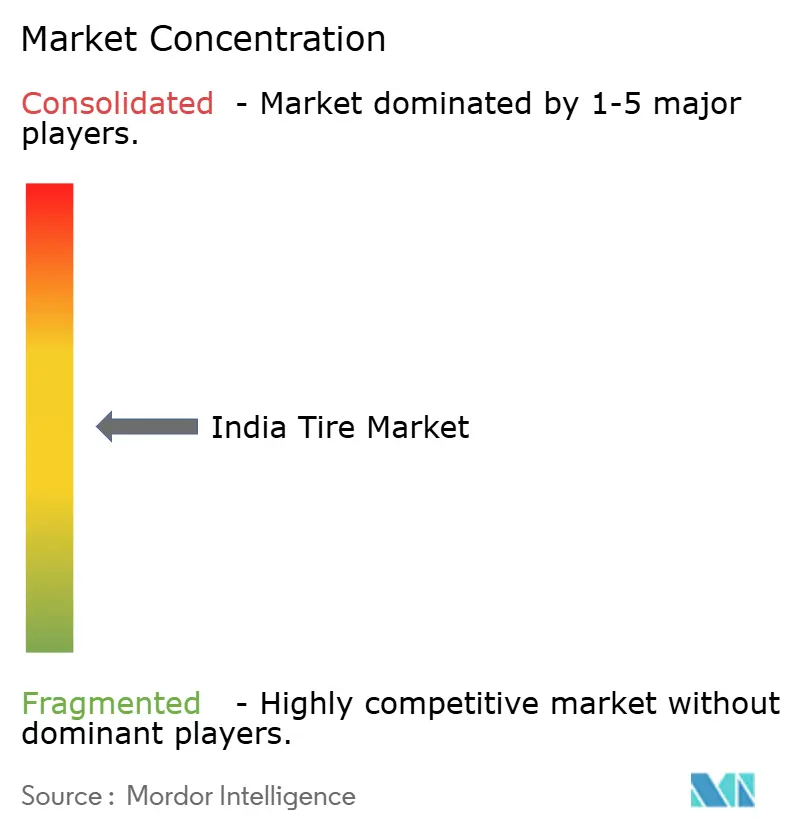

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Reifenmarkts von Mordor Intelligence

Die Größe des indischen Reifenmarkts beläuft sich im Jahr 2025 auf 2,77 Milliarden USD und wird voraussichtlich bis 2030 auf 4,24 Milliarden USD anwachsen, was einer CAGR von 8,91 % über den Zeitraum 2025–2030 entspricht. Steigende Infrastrukturausgaben, die Elektrifizierung von Zweirädern und Vorschriften zur Radialumrüstung treiben die Nachfrage nach oben, während Kostenschwankungen bei Naturkautschuk die Margen unter Druck setzen. Die Ersatztätigkeit hält das Volumen stabil, während die Erstausrüstungsaufträge parallel zur inländischen Fahrzeugproduktion steigen. Staatliche Antidumpingzölle und das BIS-Sternkennzeichnungsrahmenwerk stärken das Wertversprechen lokal hergestellter, kraftstoffeffizienter Produkte. Die Wettbewerbsdifferenzierung verlagert sich vom Preis zur Leistung, insbesondere hin zu rollwiderstandsarmen, sensorgestützten und für Elektrofahrzeuge optimierten Designs, die die Betriebskosten von Flotten senken und den verschärften Emissionsvorschriften entsprechen.

Wichtigste Erkenntnisse des Berichts

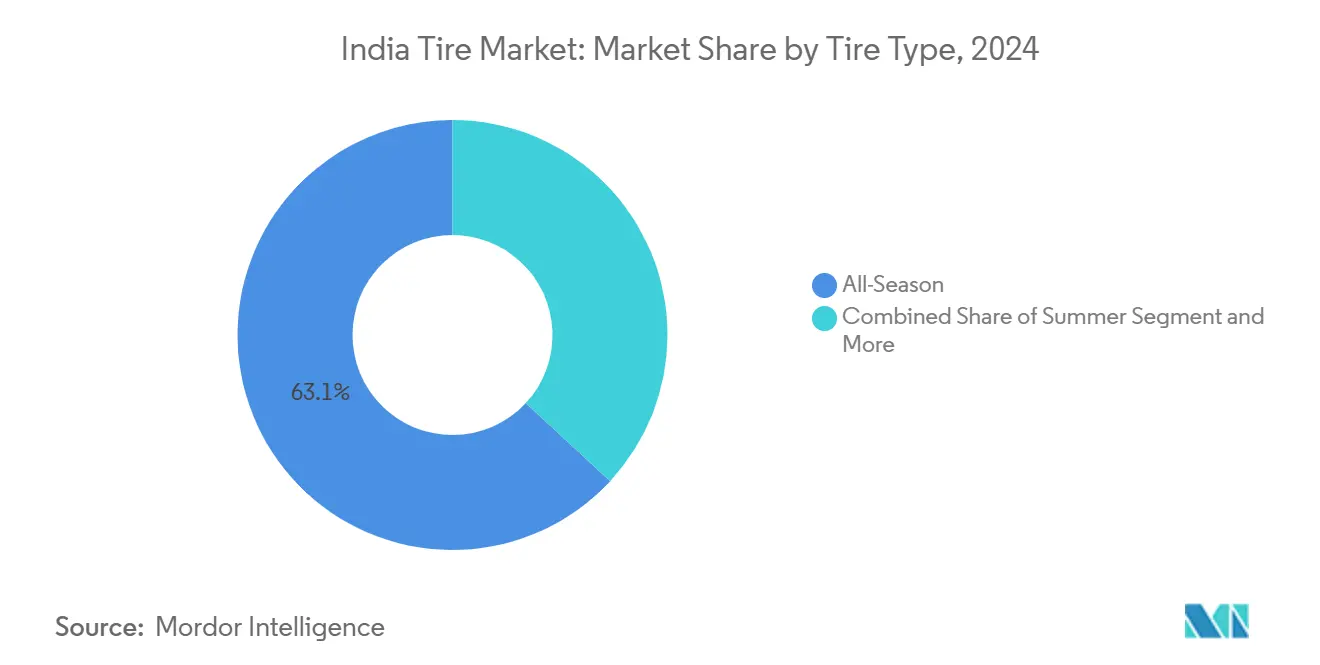

- Nach Reifentyp entfielen im Jahr 2024 63,12 % des Marktanteils des indischen Reifenmarkts auf Ganzjahresmodelle, während Geländereifenangebote bis 2030 voraussichtlich mit einer CAGR von 10,38 % zulegen werden.

- Nach Reifenkonstruktion hielt die Radialbauweise im Jahr 2024 einen Anteil von 72,46 % am indischen Reifenmarkt; nicht-pneumatische Formate sind bis 2030 auf die schnellste CAGR von über 9,7 % ausgerichtet.

- Nach Fahrzeugtyp hielt das Zweiradsegment im Jahr 2024 einen Umsatzanteil von 45,87 %, während SUVs und Crossover im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 11,94 % wachsen werden.

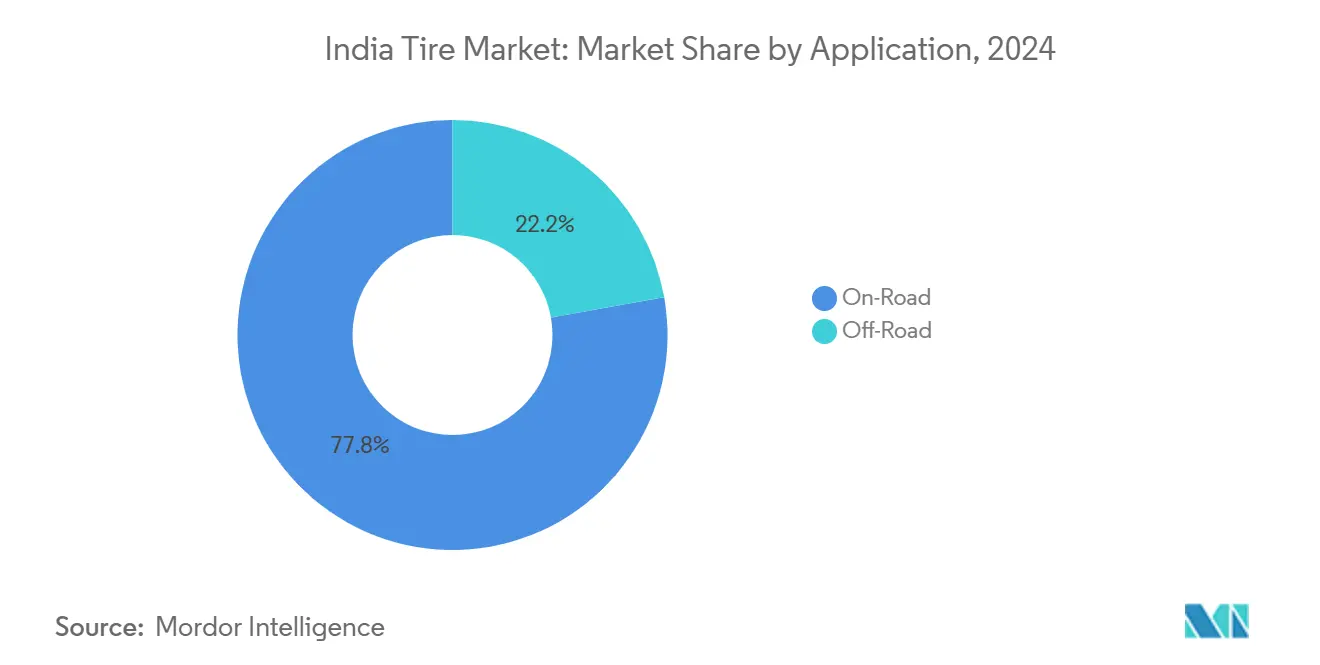

- Nach Anwendung entfielen im Jahr 2024 77,84 % des indischen Reifenmarkts auf die Straßennachfrage; die Geländenachfrage soll bis 2030 mit einer CAGR von 9,71 % steigen.

- Nach Endnutzer hielt der Ersatzmarkt im Jahr 2024 einen Anteil von 60,92 %, während OEM-Erstausrüstungen bis 2030 voraussichtlich mit einer CAGR von 8,64 % wachsen werden.

- Nach Felgengröße dominierte die Kategorie 15 bis 20 Zoll im Jahr 2024 mit einem Anteil von 54,18 % am indischen Reifenmarkt, wobei Größen über 20 Zoll mit einer CAGR von 11,83 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Antrieb dominierten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 mit einem Anteil von 88,74 %, doch batterieelektrische Fahrzeuge stellen mit einer CAGR von 31,27 % für 2025–2030 das am schnellsten wachsende Segment dar.

Trends und Erkenntnisse des indischen Reifenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Infrastrukturausgaben befeuern die Nachfrage nach Nutzfahrzeugreifen | +2.1% | Maharashtra, Gujarat, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung des Zweiradbestands beschleunigt die Nachfrage nach für Elektrofahrzeuge optimierten Reifen | +1.8% | Städtische Zentren und Städte der zweiten Ebene | Kurzfristig (≤ 2 Jahre) |

| BIS-Sternkennzeichnung für Rollwiderstand treibt den Radialumrüstungszyklus an | +1.4% | National | Mittelfristig (2–4 Jahre) |

| Staatliche Antidumpingzölle schützen inländische Hersteller | +0.9% | National | Langfristig (≥ 4 Jahre) |

| Integration von Sensoren in intelligente Reifen erschließt neue OE-Umsatzquellen | +0.7% | Städtische Flottenkorridore | Langfristig (≥ 4 Jahre) |

| Flottentelematikverträge schaffen Anreize für rollwiderstandsarme Reifen | +0.6% | Logistikkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Infrastrukturausgaben befeuern die Nachfrage nach Nutzfahrzeugreifen

Die staatliche Infrastrukturzuweisung im Rahmen der Nationalen Infrastrukturpipeline schafft eine anhaltende Nachfrage nach schweren Nutzfahrzeugen in den Bereichen Bau, Bergbau und Logistik. Das PLI-Programm des Ministeriums für Schwerindustrie für Automobilkomponenten mit einem Volumen von INR 25.938 Crore schafft Anreize für inländische Wertschöpfungsanforderungen, die lokalen Reifenherstellern zugutekommen und gleichzeitig die Produktionskapazitäten für Nutzfahrzeuge steigern[1]Jahresabschlussbericht 2024: Ministerium für Schwerindustrie,

Presseamt der Regierung Indiens, pib.gov.in.. Straßenbauprojekte im Rahmen der Initiativen PM Gati Shakti und Bharatmala erfordern Spezialreifen für Baumaschinen und Materialtransportfahrzeuge. Der Absatz von Nutzfahrzeugen korreliert mit dem Einsatz von Infrastrukturkapitalausgaben und schafft vorhersehbare Ersatzzyklen für Flottenoperatoren. Die Wachstumsdynamik des Sektors beschleunigt sich, da staatliche Regierungen ergänzende Infrastrukturprogramme umsetzen, die über bundesstaatliche Initiativen hinausgehen. Die infrastrukturgetriebene Nachfrage sorgt für Margenstabilität, da gewerbliche Betreiber Langlebigkeit und Gesamtbetriebskosten gegenüber dem Anschaffungspreis priorisieren.

Rasche Elektrifizierung des Zweiradbestands beschleunigt die Nachfrage nach für Elektrofahrzeuge optimierten Reifen

Die Elektrifizierungsziele für Zweiräder sehen bis 2030 eine Durchdringung von 50–60 % vor, was die Reifenleistungsanforderungen grundlegend verändert, da Elektromotoren ein sofortiges Drehmoment liefern, das verbesserte Griffigkeitseigenschaften erfordert[2]Ketan Thakkar, Indiens Pläne für Elektrofahrzeugbatterien könnten auf ein inländisches Angebotsüberangebot stoßen,

Autocar Professional, autocarpro.in. . Für Elektrofahrzeuge spezifische Reifenformulierungen optimieren den Rollwiderstand zur Verlängerung der Batteriereichweite und bewältigen gleichzeitig Anforderungen zur Geräuschreduzierung, die ohne die Maskierung durch Verbrennungsmotoren kritisch werden. Die Erholung der Zweiradzweinachfrage im ländlichen Raum übertrifft die städtischen Märkte mit 8,39 % gegenüber 6,77 % Wachstum und schafft geografische Expansionsmöglichkeiten für für Elektrofahrzeuge optimierte Produkte, da der Ausbau der Ladeinfrastruktur beschleunigt wird. FAME-II-Anreize und staatliche Elektrofahrzeugpolitiken treiben die Adoptionsgeschwindigkeit voran, insbesondere in Liefer- und Mitfahranwendungen, bei denen betriebliche Kostenvorteile Investitionen in Premium-Reifen rechtfertigen. Hersteller wie CEAT entwickeln spezialisierte Verbindungen und Profilmuster für elektrische Zweiräder, da sie erkennen, dass herkömmliche Reifendesigns den Leistungsanforderungen von Elektrofahrzeugen nicht ausreichend gerecht werden.

BIS-Sternkennzeichnung für Rollwiderstand treibt den Radialumrüstungszyklus an

Die Einführung der Sternkennzeichnung für den Reifenrollwiderstand durch das Büro für indische Standards schafft regulatorischen Schwung, der die Radialreifenakzeptanz in Personen- und Nutzfahrzeugsegmenten beschleunigt. Das Zertifizierungsrahmenwerk, das gemäß dem BIS-Gesetz von 1986 verwaltet wird, legt Leistungsbenchmarks fest, die die Radialbauweise gegenüber Diagonalreifenalternativen begünstigen und Technologieaufrüstungszyklen bei inländischen Herstellern vorantreiben[3]Produkte unter obligatorischer Zertifizierung,

Büro für indische Standards, bis.gov.in.. Kraftstoffeffizienzvorschriften schreiben indirekt Spezifikationen mit niedrigem Rollwiderstand vor, da Flottenoperatoren bei volatilen Kraftstoffpreisen Betriebskostensenkungen anstreben. Die Transparenz der Sternkennzeichnung ermöglicht fundierte Kaufentscheidungen durch gewerbliche Käufer, die sich bisher auf den Markenruf statt auf Leistungskennzahlen verlassen haben. Das regulatorische Rahmenwerk schafft Wettbewerbsdifferenzierungsmöglichkeiten für Hersteller, die in fortschrittliche Laufflächenverbindungen und Konstruktionstechnologien investieren. Compliance-Anforderungen schaffen Markteintrittsbarrieren für minderwertige Importe und belohnen gleichzeitig inländische Innovationen bei der Rollwiderstandsoptimierung.

Staatliche Antidumpingzölle schützen inländische Hersteller

Die Umsetzung von Handelsschutzmaßnahmen schützt inländische Hersteller vor räuberischen Preisgestaltungen durch internationale Wettbewerber, insbesondere chinesische Produzenten, die den Marktpreis zuvor durch Exporte unter Selbstkostenpreis gestört hatten. Antidumpingmaßnahmen bei Stahlrädern und verwandten Automobilkomponenten schaffen vorgelagerten Schutz, der die Inputkosten für inländische Reifenhersteller stabilisiert. Importbeschränkungen für Altreifen begrenzen den kostengünstigen Runderneuungswettbewerb und fördern gleichzeitig die Entwicklung inländischer Recyclinginfrastruktur. Der Zollschutz ermöglicht Investitionen in die inländische Kapazitätserweiterung, da Hersteller Preissetzungsmacht und Margenstabilität gewinnen, die zuvor durch unlautere Handelspraktiken erodiert wurden. Das politische Rahmenwerk unterstützt Technologietransfer und die Bildung von Gemeinschaftsunternehmen, da internationale Akteure lokale Produktionsstätten errichten, um Zollschranken zu umgehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Naturkautschukpreise drückt die Margen | -1.7% | Zapfregionen in Kerala und Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Verschrottungspolitik verzögert Ersatzkäufe | -1.2% | Städtische Ballungsräume mit älteren Fahrzeugflotten | Mittelfristig (2–4 Jahre) |

| Langsame Erholung der ländlichen Nachfrage bremst den Zweiradabsatz | -1.0% | Ländliche und halbstädtische Märkte | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei hochleistungsfähigem Synthesekautschuk erhöht das Devisenrisiko | -0.8% | National (Häfen und Industriezentren) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Naturkautschukpreise drückt die Margen

Naturkautschukpreiserhöhungen von über 50 % im Jahr 2024 erzeugen akuten Margendruck, da Hersteller Schwierigkeiten haben, die Kosteninflation an preissensible Verbraucher und Flottenoperatoren weiterzugeben. Indiens jährliches Naturkautschukdefizit von 550.000 Tonnen setzt inländische Produzenten internationaler Preisvolatilität aus, die durch Versorgungsunterbrechungen in südostasiatischen Erzeugerregionen verursacht wird. Die Importabhängigkeit bei Synthesekautschuk verstärkt das Devisenrisiko, da die Abwertung der Rupie die Inputkostensteigerung verstärkt, was insbesondere Hersteller mit begrenzten Absicherungsmöglichkeiten betrifft. Rohstoffkosten machen 60–65 % der Reifenherstellungskosten aus und schaffen einen operativen Hebel, der die Gewinnvolatilität während Rohstoffpreiszyklen verstärkt. Hersteller wie Apollo Tires und CEAT meldeten in den letzten Quartalen eine Margenkompression, da selektive Preiserhöhungen die Inputkostensteigerung nicht vollständig ausgleichen konnten und Verbesserungen der betrieblichen Effizienz sowie Strategien zur Optimierung des Produktmix erzwangen.

Verschärfte Verschrottungspolitik verzögert Ersatzkäufe

Die Umsetzung der Fahrzeugverschrottungspolitik schafft Unsicherheit bei der Ersatznachfrage, da die laue Reaktion auf Anreizprogramme die Flottenerneuungszyklen verzögert, die traditionell den Ersatzmarkt für Reifen antreiben. Der freiwillige Charakter der Politik und die begrenzten finanziellen Anreize führen zu verlängerten Fahrzeuglebensdauern, die Ersatzreifenkäufe verzögern, insbesondere in gewerblichen Segmenten, in denen Betreiber die Anlagenauslastung maximieren. Die Erholung der ländlichen Nachfrage bleibt durch Einkommensdruck eingeschränkt, der wesentliche Ausgaben gegenüber diskretionärer Fahrzeugwartung priorisiert, was geografische Disparitäten bei den Ersatznachfragemustern schafft. Konstruktionsfehler des Verschrottungsprogramms, einschließlich unzureichender Entschädigung für Altfahrzeuge, begrenzen die Teilnahmequoten und verlängern das Durchschnittsalter des Fahrzeugbestands. Verlängerte Ersatzzyklen komprimieren die Ersatzmarktvolumina und verlagern die Nachfrage hin zu Premium-Reifen mit längerer Lebensdauer, die die Ersatzhäufigkeit reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reifentyp: Dominanz der Ganzjahresreifen steht vor terrain-spezifischer Herausforderung

Ganzjahresreifen hielten im Jahr 2024 einen Marktanteil von 63,12 % und spiegeln die Verbraucherpräferenz für vielseitige Leistung unter Indiens vielfältigen klimatischen Bedingungen und Straßenoberflächen wider. Geländereifen beschleunigen sich jedoch mit einer CAGR von 10,38 % bis 2030, angetrieben durch die Verbreitung von SUVs und das Wachstum des Abenteuertourismus, der verbesserte Geländefähigkeiten erfordert. Winterreifen bleiben angesichts Indiens tropischem Klima eine Nische, während Sommerreifen spezialisierte Anwendungen unter extremen Hitzebedingungen in den nördlichen Ebenen bedienen. Die Verlagerung hin zu Geländereifenspezifikationen spiegelt das veränderte Verbraucherverhalten wider, da städtische Käufer Fahrzeuge für den Stadtpendlerverkehr und Freizeitaktivitäten am Wochenende suchen.

CEATs Einführung spezialisierter Geländeprodukte und Apollo Tires' Apterra AT2-Reihe zeigen die Reaktion der Hersteller auf sich entwickelnde Leistungsanforderungen. Das Wachstum des Ganzjahressegments verlangsamt sich, da Verbraucher spezifische Leistungsmerkmale gegenüber der Allzweckfunktionalität priorisieren. Die Segmentierungsentwicklung zeigt eine Marktreife, bei der differenzierte Produkte Premium-Preismöglichkeiten erschließen, die in rohstofforientierten Segmenten zuvor nicht verfügbar waren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reifenkonstruktion: Radialtechnologie festigt Marktposition

Die Radialbauweise erzielte im Jahr 2024 einen Marktanteil von 72,46 % und expandiert weiterhin mit einer CAGR von 7,62 %, da Kraftstoffeffizienzvorschriften und Leistungsanforderungen fortschrittliche Konstruktionsmethoden gegenüber traditionellen Diagonalreifenalternativen begünstigen. Nicht-pneumatische luftlose Reifen stellen eine aufkommende Technologie mit begrenztem kommerziellem Einsatz dar, haben jedoch erhebliches langfristiges Potenzial für spezifische Anwendungen, einschließlich Zweiräder und Langsamfahrzeuge. Die Diagonalbauweise bleibt in preissensiblen Segmenten und spezialisierten Anwendungen bestehen, bei denen die Vorteile von Radialreifen keine Kostenaufschläge rechtfertigen. Der Technologiewandel spiegelt die breitere Entwicklung der Automobilindustrie hin zur Leistungsoptimierung und betrieblichen Effizienz wider.

BIS-Sternkennzeichnungsanforderungen schreiben die Radialakzeptanz in regulierten Segmenten effektiv vor und schaffen regulatorischen Schwung, der die Markttransformation beschleunigt. Hersteller investieren stark in Radialproduktionskapazitäten und stellen gleichzeitig Diagonalreifenlinien ein, was auf einen unumkehrbaren Technologiewandel hindeutet. Die Entwicklung nicht-pneumatischer Reifen durch globale Hersteller deutet auf ein potenzielles zukünftiges Disruptionspotenzial hin, obwohl die kommerzielle Rentabilität durch Kosten- und Leistungsbeschränkungen begrenzt bleibt.

Nach Fahrzeugtyp: Zweiradführerschaft durch SUV-Boom herausgefordert

Zweiräder hielten im Jahr 2024 einen Marktanteil von 45,87 % und spiegeln Indiens Mobilitätsmuster und städtische Verkehrspräferenzen wider, obwohl das Wachstum mit der Reife des Segments nachlässt. SUVs und Crossover entwickeln sich mit einer CAGR von 11,94 % zum am schnellsten wachsenden Segment, angetrieben durch steigende verfügbare Einkommen, Verbraucherpräferenz für höhere Sitzpositionen und wahrgenommene Sicherheitsvorteile. Leichte Nutzfahrzeuge profitieren von der Expansion des E-Commerce und dem Wachstum der Zustellung auf der letzten Meile, während schwere Nutzfahrzeuge und Busse die Infrastrukturentwicklung und den Ausbau des öffentlichen Nahverkehrs bedienen. Geländefahrzeuge und Spezialanwendungen wachsen mit der Bergbau-, Landwirtschafts- und Bautätigkeit.

Die Erholung der ländlichen Zweiradzweinachfrage übertrifft die städtischen Märkte, wobei FADA-Daten ein Wachstum von 7,71 % im Geschäftsjahr 2025 zeigen, da sich die ländlichen Einkommen stabilisieren und die Verfügbarkeit von Finanzierungen verbessert. Die Entwicklung des Fahrzeugtyps spiegelt den breiteren wirtschaftlichen Wandel wider, da Indien von einer zweiradorientierten Mobilität zu multimodalen Verkehrspräferenzen übergeht. Das Personenkraftwagensegment bleibt durch Erschwinglichkeitsprobleme eingeschränkt, während das SUV-Wachstum Premiumisierungstrends anzeigt, die Reifenherstellern durch einen höherwertigen Produktmix zugutekommen.

Nach Anwendung: Straßendominanz steht vor Geländebeschleunigung

Straßenanwendungen hielten im Jahr 2024 einen Marktanteil von 77,84 % und spiegeln Indiens straßenzentrierte Verkehrsinfrastruktur und städtische Mobilitätsmuster wider. Geländeanwendungen beschleunigen sich bis 2030 mit einer CAGR von 9,71 %, angetrieben durch Bau, Bergbau und landwirtschaftliche Mechanisierung, die spezialisierte Reifenleistungsmerkmale erfordern. Die Segmentierung spiegelt die wirtschaftliche Diversifizierung wider, da Indien über Dienstleistungen hinaus in Richtung Fertigung und Infrastrukturentwicklung expandiert, die den Einsatz schwerer Maschinen erfordert. Die Nachfrage nach Baumaschinen steigt mit den Infrastrukturausgaben, während die Bergbautätigkeit zur Unterstützung des industriellen Wachstumsbedarfs ausgeweitet wird.

Staatliche Infrastrukturinitiativen im Rahmen von PM Gati Shakti und der Nationalen Infrastrukturpipeline schaffen eine anhaltende Geländereifennachfrage, da Bauprojekte spezialisierte Ausrüstungen mit geländespezifischen Reifenspezifikationen erfordern. Trends zur landwirtschaftlichen Mechanisierung begünstigen größere, leistungsfähigere Ausrüstungen, die fortschrittliche Reifentechnologie für Bodenschutz und betriebliche Effizienz erfordern. Die Anwendungsverschiebung zeigt eine Marktsophistizierung, da Endnutzer die Leistungsoptimierung gegenüber der Kostenminimierung priorisieren.

Nach Endnutzer: Stärke des Ersatzmarkts durch OEM-Dynamik herausgefordert

Das Ersatzmarktsegment hielt im Jahr 2024 einen Marktanteil von 60,92 % und spiegelt Indiens großen installierten Fahrzeugbestand und ersatzgetriebene Nachfragemuster wider, die unabhängige Vertriebskanäle begünstigen. Das OEM-Segment beschleunigt sich bis 2030 mit einer CAGR von 8,64 %, da die inländische Fahrzeugproduktion skaliert und Hersteller fortschrittliche Reifenspezifikationen in neue Fahrzeugdesigns integrieren. Die Segmentierungsentwicklung spiegelt die Reife der Automobilindustrie wider, da OEMs zunehmend Leistungsreifen statt Standardalternativen spezifizieren. Die Ersatznachfrage profitiert von verlängerten Fahrzeuglebensdauern und verzögerten Ersatzzyklen, die die Reifenverschleißraten erhöhen.

Das Fahrzeugproduktionswachstum im Rahmen der PLI-Automobilprogramme treibt die OEM-Nachfrage an, da Hersteller inländische Lieferketten aufbauen, die lokale Reifenproduzenten gegenüber Importen bevorzugen. Die Entwicklung des Ersatzmarktkanals umfasst digitale Plattformen und die Expansion des organisierten Einzelhandels, die den Verbraucherzugang und die Servicequalität verbessern. Die Endnutzerdynamik zeigt eine Markttransformation, da organisierte Kanäle Anteile von traditionellen unorganisierten Vertriebsnetzen gewinnen.

Nach Felgengröße: Dominanz des mittleren Segments steht vor Premium-Expansion

Die Felgengrößenkategorie 15–20 Zoll hielt im Jahr 2024 einen Marktanteil von 54,18 % und spiegelt Mainstream-Personenfahrzeugspezifikationen und Nutzfahrzeuganforderungen wider. Segmente über 20 Zoll beschleunigen sich bis 2030 mit einer CAGR von 11,83 %, angetrieben durch SUV-Premiumisierung und die Akzeptanz von Luxusfahrzeugen, die größere Radspezifikationen erfordern. Unter 15 Zoll bedient Einstiegssegmente und Zweiradanwendungen, bei denen Kostensensibilität die Aufrüstungsakzeptanz einschränkt. Die Entwicklung der Felgengröße spiegelt den Trend der Automobilindustrie hin zu größeren Rädern wider, die die Fahrzeugästhetik und Leistungsmerkmale verbessern.

Premiumisierungstrends begünstigen größere Felgengrößen, da Verbraucher die Radgröße mit Fahrzeugqualität und Status assoziieren, was Margenexpansionsmöglichkeiten für Reifenhersteller schafft, die hochwertige Segmente bedienen. Nutzfahrzeugspezifikationen bleiben in mittleren Kategorien stabil, wo betriebliche Anforderungen Langlebigkeit gegenüber Ästhetik priorisieren. Die Segmentierungsverschiebung zeigt eine Marktreife, da sich die Verbraucherpräferenzen über den grundlegenden Transport hinaus hin zu Lifestyle- und Statusüberlegungen entwickeln.

Nach Antrieb: Dominanz des Verbrennungsmotors steht vor elektrischer Disruption

Verbrennungsmotoren hielten im Jahr 2024 einen Marktanteil von 88,74 % und spiegeln den installierten Fahrzeugbestand und die anhaltende Dominanz konventioneller Antriebsstränge bei Neufahrzeugverkäufen wider. Batterieelektrische Fahrzeuge stellen das am schnellsten wachsende Segment mit einer CAGR von 31,27 % dar, allerdings von einer kleinen Basis aus, die die kurzfristige Marktauswirkung begrenzt. Hybrid- und Brennstoffzellenfahrzeuge bedienen Nischenanwendungen mit begrenztem kommerziellem Einsatz, aber wachsendem Herstellerinteresse. Die Antriebsentwicklung spiegelt die Transformation der Automobilindustrie hin zur Elektrifizierung wider, die die Reifenleistungsanforderungen grundlegend verändert.

Die Entwicklung elektrofahrzeugspezifischer Reifen konzentriert sich auf die Optimierung des Rollwiderstands, die Geräuschreduzierung und das Management des sofortigen Drehmoments, dem herkömmliche Reifen nicht ausreichend gerecht werden. Staatliche Elektrofahrzeugpolitiken, einschließlich FAME-II und staatliche Anreize, beschleunigen die Adoptionsgeschwindigkeit, insbesondere in den Zweirad- und Nutzfahrzeugsegmenten, wo betriebliche Kostenvorteile Premium-Investitionen rechtfertigen. Der Antriebswandel schafft Produktentwicklungsmöglichkeiten, da Hersteller Formulierungen und Konstruktionsmethoden für Elektrofahrzeugeigenschaften anpassen.

Geografische Analyse

Indien stellt den primären geografischen Fokus dieser Marktanalyse dar, wobei regionale Variationen wirtschaftliche Entwicklungsmuster, Infrastrukturqualität und Fahrzeugakzeptanzraten in den Bundesstaaten und Territorien widerspiegeln. Maharashtra, Tamil Nadu, Gujarat und Karnataka entwickeln sich aufgrund konzentrierter Automobilproduktion, höherer verfügbarer Einkommen und überlegener Straßeninfrastruktur, die die Premium-Reifenakzeptanz unterstützt, zu führenden Verbrauchszentren. Diese Bundesstaaten profitieren von etablierten Automobilclustern, die OEM-Nachfrage und Ersatzmarktanforderungen schaffen, während ihre industrielle Entwicklung den Einsatz von Nutzfahrzeugen vorantreibt, der spezialisierte Reifenapplikationen erfordert.

Nördliche Bundesstaaten, darunter Uttar Pradesh, Punjab und Haryana, zeigen starkes Wachstumspotenzial, das durch landwirtschaftliche Mechanisierung und Infrastrukturentwicklung im Rahmen staatlicher Initiativen angetrieben wird, obwohl Preissensibilität die Premium-Produktakzeptanz einschränkt. Die Region Delhi NCR stellt aufgrund hoher Fahrzeugdichte und Kaufkraft der Verbraucher einen bedeutenden Markt dar. Gleichzeitig schaffen extreme Wetterbedingungen spezifische Leistungsanforderungen an Reifenhaltbarkeit und Hitzebeständigkeit. Östliche Bundesstaaten, darunter Westbengalen und Odisha, profitieren von Bergbautätigkeit und Hafenentwicklung, die die Nachfrage nach schweren Nutzfahrzeugen antreibt. Die allgemeine Marktentwicklung hinkt jedoch in westlichen und südlichen Regionen aufgrund geringerer Industrietätigkeit und Einkommensniveaus hinterher.

Ländliche Märkte in allen Regionen zeigen Erholungsdynamik, da die Elektrifizierung von Zweirädern und die landwirtschaftliche Mechanisierung neue Nachfragemuster schaffen, die inländische Hersteller mit etablierten Vertriebsnetzen begünstigen. Die geografische Verteilung spiegelt Indiens wirtschaftliche Transformation wider, da Infrastrukturentwicklung und industrielle Expansion regionale Wachstumsmöglichkeiten schaffen, von denen Reifenhersteller mit nationaler Präsenz und lokalen Produktionskapazitäten profitieren. Staatliche Elektrofahrzeugpolitiken und Infrastrukturanreize schaffen geografische Variationen bei der Elektrofahrzeugakzeptanz und beeinflussen die Zusammensetzung der Reifennachfrage und die Leistungsanforderungen in verschiedenen Regionen.

Wettbewerbslandschaft

Der indische Reifenmarkt weist eine moderate Fragmentierung auf, wobei inländische Akteure wie MRF, Apollo Tires, JK Tire und CEAT in verschiedenen Segmenten und Preisklassen gegen internationale Hersteller wie Bridgestone, Michelin, Continental und Goodyear konkurrieren. Die Marktkonzentration variiert je nach Segment, wobei Premium-Kategorien eine höhere Konsolidierung aufweisen, während Einstiegssegmente unter zahlreichen regionalen Akteuren fragmentiert bleiben. Strategische Muster betonen Kapazitätserweiterung, Technologieaufrüstungen und Produktportfoliodiversifizierung, da Hersteller sich an sich entwickelnde Leistungsanforderungen und regulatorische Mandate anpassen. Chancen in unerschlossenen Bereichen entstehen bei elektrofahrzeugspezifischen Formulierungen, der Integration intelligenter Reifen und spezialisierten Anwendungen, einschließlich Gelände- und Agrarsegmenten, wo Leistungsanforderungen die aktuellen Produktfähigkeiten übersteigen.

Der Technologieeinsatz konzentriert sich auf die Rollwiderstandsoptimierung, die Integration intelligenter Sensoren und fortschrittliche Verbindungen, die Elektrofahrzeugeigenschaften und Kraftstoffeffizienzvorschriften berücksichtigen. MRF meldete Umsatzwachstum mit Dividendenausschüttungen von INR 200 pro Aktie, während Apollo Tires in europäische Forschungs- und Entwicklungskapazitäten investierte und CEAT zweistelliges Wachstum im Ersatz- und internationalen Segment erzielte. Aufkommende Disruptoren umfassen spezialisierte Hersteller, die auf Nischenanwendungen abzielen, und Technologieunternehmen, die intelligente Reifenlösungen entwickeln, die sich in Flottenmanagmentsysteme integrieren. Die Wettbewerbsdynamik spiegelt die Marktreife wider, da Hersteller von volumenbasiertem Wettbewerb hin zu mehrwertigen Produkten und Dienstleistungen wechseln, die Premium-Preise erzielen und die Kundenbindung verbessern.

Führende Unternehmen der indischen Reifenbranche

Apollo Tyres Ltd.

JK Tyre & Industries Ltd.

Balkrishna Industries Ltd. (BKT)

MRF Tyres

CEAT

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Die indische Reifenbranche wird im britischen Markt einen Wettbewerbsvorteil erlangen, nachdem das umfassende Wirtschafts- und Handelsabkommen (CETA) zwischen Indien und dem Vereinigten Königreich unterzeichnet wurde. Im Rahmen dieses wegweisenden Abkommens wurden alle Einfuhrzölle auf Reifen und Gummiprodukte, die aus Indien in das Vereinigte Königreich exportiert werden, sofort abgeschafft, was die Preiswettbewerbsfähigkeit indischer Produzenten erheblich stärkt.

- April 2025: Goodyear Tire & Rubber Company prüft den möglichen Verkauf seiner indischen Agrarreifen-Sparte im Rahmen seiner umfassenderen Restrukturierungsinitiative „Goodyear Forward”. Die Sparte, die einen Marktanteil von rund 50 % im indischen Landwirtschaftsreifensegment hält, wird auf einen Wert zwischen ₹2.500 Crore und ₹2.700 Crore (rund 300 Millionen USD) geschätzt.

- Dezember 2024: Im Dezember 2024 sicherte sich JK Tyre & Industries ein langfristiges Darlehen in Höhe von 30 Millionen Euro (EUR 30 Millionen) von der deutschen Entwicklungsfinanzierungsinstitution DEG. Die Mittel sind für eine nachhaltige Erweiterung der Produktionsanlage für Personenkraftwagenradialreifen (PKR) in Madhya Pradesh vorgesehen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des indischen Reifenmarkts im Jahr 2030?

Es wird prognostiziert, dass er bis 2030 4,24 Milliarden USD erreicht und mit einer CAGR von 8,91 % wächst.

Welche Reifenkonstruktion dominiert den aktuellen Absatz?

Die Radialbauweise führte im Jahr 2024 mit einem Anteil von 72,46 % aufgrund von Kraftstoffeffizienzvorschriften.

Wie schnell wächst die Nachfrage nach Reifen für Elektrofahrzeuge?

Erstausrüstungen für batterieelektrische Fahrzeuge wachsen mit einer CAGR von 31,27 % und sind damit die am schnellsten wachsende Antriebskategorie.

Welches Felgengrößensegment wächst am schnellsten?

Reifen über 20 Zoll steigen mit einer CAGR von 11,83 %, angetrieben durch die Akzeptanz von Premium-SUVs.

Welcher Faktor bedroht die Herstellermargen am stärksten?

Die Naturkautschukvolatilität mit einem Preisanstieg von 50 % im Jahr 2024 reduzierte die Rentabilität um 1,7 Prozentpunkte bei den CAGR-Prognosen.

Seite zuletzt aktualisiert am: