Brasilien Reifenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

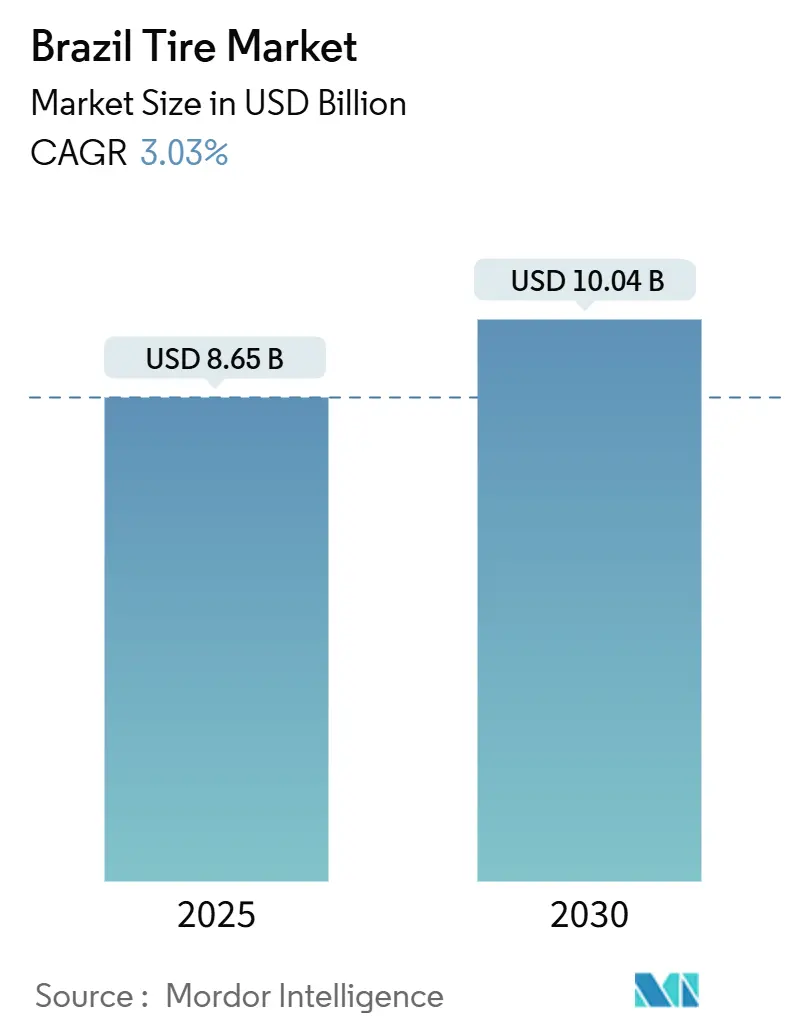

| Marktgröße (2025) | 8.65 Milliarden US-Dollar |

| Marktgröße (2030) | 10.04 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.03% CAGR |

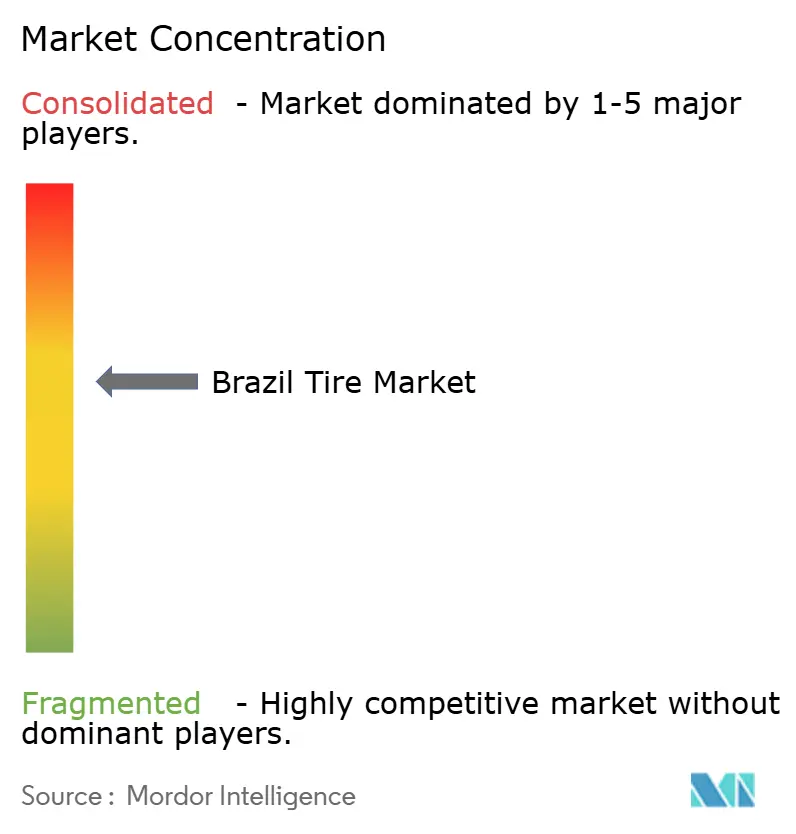

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien Reifenmarkt Analyse von Mordor Intelligence

Die Größe des brasilianischen Reifenmarktes erreichte im Jahr 2025 einen Wert von 8,65 Milliarden USD und wird voraussichtlich bis 2030 auf 10,04 Milliarden USD ansteigen, was einer CAGR von 3,03% entspricht. Eine solide Nachfrage nach Ersatzreifen, die mit einem alternden nationalen Fahrzeugbestand zusammenhängt, eine stetige Erholung der Neuwagenproduktion im Rahmen der Nova Indústria Brasil-Anreize sowie eine lebhafte Frachtaktivität im Zusammenhang mit Agrarexporten bilden die Grundlage für das kurzfristige Wachstum. Der brasilianische Reifenmarkt profitiert davon, dass der SUV-Anteil bei mehr als jedem zweiten Neuzulassung liegt, was eine Verlagerung hin zu größeren Felgendurchmessern und Premiumverbindungen antreibt. Die Digitalisierung der B2B-Vertriebskanäle steigert die Preistransparenz und die Lagerumschlagshäufigkeit für Flottenoperatoren, während die obligatorische INMETRO-Kennzeichnung die Produktinnovation in Bezug auf Rollwiderstand und Nasshaftungswerte beschleunigt. Die Wettbewerbsintensität bleibt moderat; globale Marktführer wahren die Preisdisziplin in Premiumsegmenten, auch wenn chinesische Hersteller lokale Kapazitäten aufbauen, um dem Antidumping-Risiko zu entgehen.

Wichtigste Erkenntnisse des Berichts

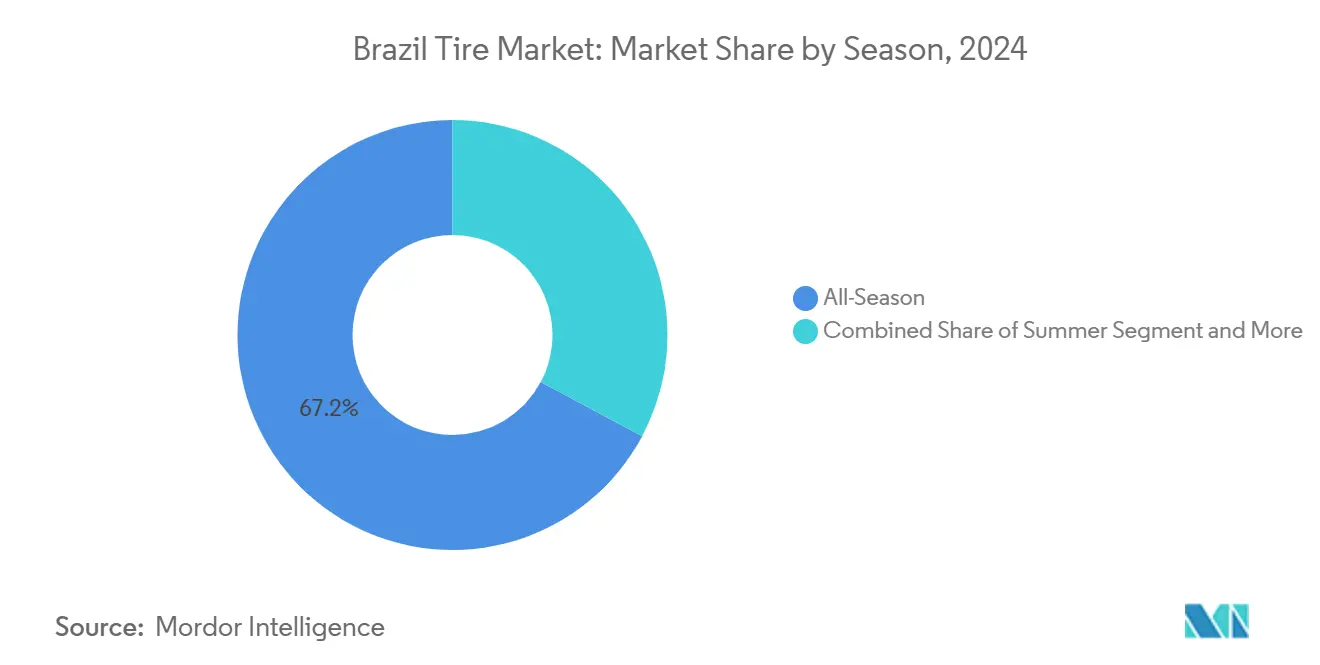

- Nach Saison entfielen im Jahr 2024 67,15% des brasilianischen Reifenmarktanteils auf Allwetterreifen, während Winterreifen bis 2030 mit einer CAGR von 4,11% am schnellsten wachsen dürften.

- Nach Reifendesign hielt die Radialbauweise im Jahr 2024 einen Marktanteil von 92,33% am brasilianischen Reifenmarkt, während nicht-pneumatische/luftlose Formate bis 2030 eine CAGR von 5,85% verzeichnen sollen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 48,14% der Größe des brasilianischen Reifenmarktes auf Personenkraftwagen, die bis 2030 mit einer CAGR von 3,55% wachsen dürften.

- Nach Anwendung entfielen im Jahr 2024 82,46% des brasilianischen Reifenmarktes auf den Straßenbereich; für dieselbe Kategorie wird bis 2030 eine CAGR von 3,94% prognostiziert.

- Nach Endnutzer erzielte das Aftermarket-Segment im Jahr 2024 einen Marktanteil von 74,12% am brasilianischen Reifenmarkt, während der OEM-Bereich bis 2030 mit einer stärkeren CAGR von 4,73% wachsen soll.

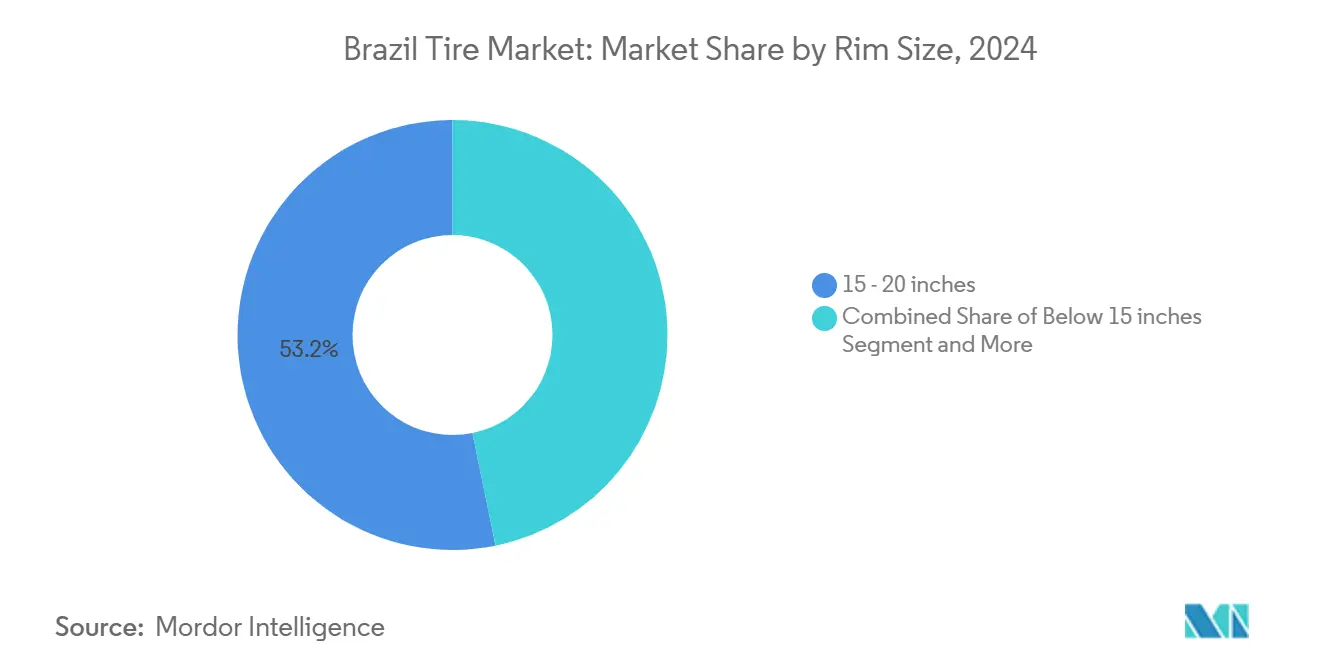

- Nach Felgengröße entfielen im Jahr 2024 53,15% des brasilianischen Reifenmarktanteils auf Produkte mit 15 bis 20 Zoll, während Größen über 20 Zoll bis 2030 voraussichtlich die schnellste CAGR von 5,36% erzielen werden.

- Nach Antrieb entfallen im Jahr 2024 90,15% der Größe des brasilianischen Reifenmarktes auf Verbrennungsmotorsegmente, und batterieelektrische Fahrzeuge sind auf dem Weg zu einer CAGR von 9,66% bis 2030.

Trends und Erkenntnisse des Brasilien Reifenmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Förderung der Automobilproduktion | +0.8% | National, mit Schwerpunkt in São Paulo und Minas Gerais | Mittelfristig (2-4 Jahre) |

| Zunehmende SUV-Durchdringung in Brasilien | +0.7% | National, stärker im Süden und Südosten | Mittelfristig (2-4 Jahre) |

| Wachstum des B2B-E-Commerce | +0.6% | National, frühe Gewinne in São Paulo und Rio de Janeiro | Kurzfristig (≤2 Jahre) |

| Logistikboom durch Agrarwirtschaft | +0.5% | Korridore im Zentrum-Westen und Nordosten | Mittelfristig (2-4 Jahre) |

| Obligatorische Reifenkennzeichnungsstandards | +0.3% | National | Langfristig (≥4 Jahre) |

| Aufkommender Geländetourismus | +0.2% | Inland- und Küstenfreizeitzonen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Förderung der lokalen Automobilproduktion 2024-2027

Steuerliche Anreize im Rahmen des Nova Indústria Brasil-Plans ermutigen Reifenhersteller, neue Kapazitäten aufzubauen, und wirken einem erheblichen Anstieg der Reifenimporte entgegen, der zwischen 2017 und 2023 verzeichnet wurde. Lokale Beschaffung reduziert das Wechselkursrisiko und ermöglicht es den Herstellern, die INMETRO-Testzyklen ohne Versandverzögerungen zu erfüllen. Radiallinien ziehen den Großteil der Investitionen an, da das vorhandene brasilianische Know-how die Anlaufzeiten verkürzt. Das Förderfenster erstreckt sich bis 2027 und gibt Investoren ausreichend Zeit, preisgünstige asiatische Importe zu verdrängen und den brasilianischen Reifenmarkt zu stärken.

Zunehmende SUV-Durchdringung in Brasilien

SUVs machen einen erheblichen Anteil der Neuzulassungen aus und lenken die Nachfrage auf größere Felgen und verstärkte Seitenwände. SKUs über 20 Zoll verzeichnen die schnellste CAGR, da Fahrer Optik und erhöhte Sitzposition bevorzugen. OEMs spezifizieren rollwiderstandsarme Verbindungen, die Traktion und Kraftstoffeffizienz ausbalancieren, was die durchschnittlichen Verkaufspreise erhöht. Reifenhersteller lokalisieren Profilmuster für starke Sommerregen in Küstenstaaten und Schlaglochresistenz im Landesinneren. Händlernetzwerke verkaufen Leistungsupgrades, die höhere Margen erzielen als Standardlimousinen-Größen.

Wachstum der B2B-E-Commerce-Reifenplattformen

Flottenmanager kaufen Reifen zunehmend über digitale Portale, die Echtzeit-Lagerbestände und dynamische Rabatte anzeigen und so die Beschaffung vereinfachen, die früher telefonisch erfolgte. Mercado Livre berichtete, dass der Bruttowarenwert von Kfz-Teilen im Jahr 2024 2,3 Milliarden BRL (397 Millionen USD) betragen wird, wobei Reifen einen erheblichen Anteil am Umsatz ausmachen. Nischenanbieter wie PneuStore und Dispetral erreichen nun Sekundärstädte ohne stationären Aufwand. Transportunternehmen wie JSL nutzen Plattformanalysen, um Austauschzyklen zu planen, die Ausfallzeiten reduzieren. Hersteller gewinnen Live-Nachfragesignale und verteilen Fabrikkapazitäten entsprechend.

Logistikboom durch Agrarexporte

Rekordmengen an Soja und Mais, die für 2025 geplant sind, überlasten die Frachtkorridore, die die Felder in Mato Grosso mit den Häfen Santos und Itaqui verbinden. CONAB stellt fest, dass ein Anstieg der Schwerlastfahrzeugauslastung den Verschleiß an Lenk- und Antriebsachsen beschleunigt [2]„Logistikbulletin 2025,” Nationale Versorgungsgesellschaft (CONAB), conab.gov.br. Transportunternehmen suchen nach Reifengehäusen mit 120.000-Kilometer-Garantie und runderneuerungsfähigen Designs, um die Betriebskosten zu senken. Hersteller mit Lagern in Rondonópolis und Sorriso gewinnen Marktanteile, da sie Bestände innerhalb von 48 Stunden auffüllen und damit Küstenkonkurrenten übertreffen. Durch die Ausweitung des Schwerlastsegments fügt der Frachtanstieg dem Brasilien Reifenmarkt einen halben Prozentpunkt zur CAGR hinzu.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechselkursbedingte Importpreisvolatilität | -0.9% | National | Kurzfristig (≤2 Jahre) |

| Hohe Kosten für Naturkautschuk | -0.6% | Nationale Lieferkette | Langfristig (≥4 Jahre) |

| Engpässe bei der Reifenentsorgung und dem Recycling | -0.4% | Städtische Zentren | Mittelfristig (2-4 Jahre) |

| Verzögerte EV-spezifische Reifenvorschriften | -0.3% | Aufkommende Elektrofahrzeugkorridore | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechselkursbedingte Importpreisvolatilität

Der brasilianische Real schwankt stark gegenüber dem US-Dollar, was die Landekosten für importierte Reifen unvorhersehbar macht [3]„Reifenimportdaten 2023,” Sekretariat für Außenhandel (SECEX), secex.gov.br. Händler ohne Absicherung müssen wöchentlich neu kalkulieren, was das Händlervertrauen untergräbt und größere Bestellungen einfriert. Währungsschwankungen veranlassen Flotten, Großeinkäufe zu verzögern, bis sich die Kurse stabilisieren, was den kurzfristigen Absatz dämpft. Inländische Hersteller absorbieren einige Inputschocks durch die Mischung von synthetischem und Naturkautschuk, doch Spezialadditive bleiben in US-Dollar denominiert.

Hohe Kosten für Naturkautschuk angesichts der Amazonas-ESG-Prüfung

Der Druck von Nichtregierungsorganisationen zwingt Reifenunternehmen, aus Pará und Acre stammenden Latex gegen Entwaldung zu zertifizieren, was Lieferketten-Audits und Kosten für Satellitenüberwachung hinzufügt. Wetterstörungen reduzieren das gezapfte Volumen und lösen vierteljährliche Preisspitzen aus, die sich durch die Rechnungsbedingungen fortpflanzen. Synthetische Substitute verbrauchen mehr Energie in der Herstellung und können Naturkautschuk in Schwerlastreifen nicht vollständig ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Weit verbreitete Allwetternutzung verankert den Absatz

Allwetterprodukte generierten im Jahr 2024 67,15% des brasilianischen Reifenmarktes und übertreffen weiterhin das Bevölkerungswachstum, da Autofahrer in tropischen Klimazonen den Komfort eines einzigen Reifensatzes suchen. Das Wintersegment, obwohl nur 9% der Nachfrage, wächst mit einer CAGR von 4,11%, da südliche Bundesstaaten kühlere Winter erleben und Händler europäischer Premiummarken saisonale Wechsel fördern. OEM-Konfigurationslisten zeigen nun ab Werk montierte Winteroptionen bei importierten Luxusmodellen, was das Bewusstsein in wohlhabenden Verbraucherkreisen schärft.

Saisonale Diversifizierung ermöglicht es Herstellern, die Margen zu steigern, indem sie Verbindungen für unterschiedliche Mikroklimata segmentieren. Winterprofile in Porto Alegre werden hauptsächlich im dritten Quartal vor den kälteren Monaten versandt, was die Fabrikauslastung glättet, die sonst auf die Sommerspitzenproduktion ausgerichtet ist. Die CONTRAN-Durchsetzung von Standards für „geeignete Reifen für die Bedingungen” veranlasst Fahrdienstvermittler-Flotten, saisonspezifische Pakete zu wechseln, um Bußgelder zu vermeiden. Dieser mehrstufige Mix sorgt für ausgeglichene Produktionslasten und unterstützt schrittweise Preisaufschläge im gesamten brasilianischen Reifenmarkt.

Nach Reifendesign: Radialführerschaft trifft auf luftlose Disruption

Die Radialbauweise machte im Jahr 2024 92,33% der Größe des Brasilien Reifenmarktes aus und verdeutlicht Skaleneffekte und überlegenen Fahrkomfort. Schwerlastfahrzeugflotten fordern nun vollstählerne Radialreifen mit schnittfestem Profil für gemischte Autobahn-Schotter-Routen in Sojakorridoren, was Runderneuerungsgeschäftsmodelle unterstützt. Diagonalreifen verbleiben mit einem minimalen Anteil bei älteren Traktorbeständen, wo Karkassensteifigkeit über Kraftstoffeinsparungen gestellt wird.

Luftlose, nicht-pneumatische Prototypen verzeichnen eine CAGR von 5,85% in Pilotprojekten für städtische Lieferroboter und Müllfahrzeuge. Ihre Pannensicherheit reduziert Ausfallzeiten erheblich und spricht Kurierdienste auf der letzten Meile an, die in überfüllten Stadtzentren enge Zeitpläne einhalten müssen. Notlaufreifen erhalten auch eine Ausnahme von der Reserveradpflicht, was Kofferraumplatz in kompakten Elektrofahrzeugen spart. Reifenhersteller testen thermoplastische Speichen, die in lokalen Technologieparks geformt werden, um lokale Inhaltsregeln einzuhalten, was einen eventuellen Mainstream-Übergang innerhalb des brasilianischen Reifenmarktes signalisiert.

Nach Fahrzeugtyp: Personenkraftwagen an der Spitze der Wertschöpfung

Personenkraftwagenausstattungen generierten im Jahr 2024 48,14% der Größe des Brasilien Reifenmarktes und verfolgen bis 2030 eine CAGR von 3,55%, gestützt durch steigende SUV-Ausstattungen, die über dem Segmentdurchschnitt liegen. Limousinen-Ersatzintervalle verkürzen sich aufgrund sich verschlechternder städtischer Straßenoberflächen, was das Aftermarket-Volumen erhöht.

Leichte Nutzfahrzeuge verzeichnen einen Aufschwung durch E-Lebensmittellieferung und Paketerfüllung, doch die Kilometer pro Reifenzyklus verlängern sich, da Fahrer Lastbereichs-C-Radialreifen verwenden, die 30% mehr Kilometer halten als Designs aus dem letzten Jahrzehnt. Schwere Lkw profitieren von Agrarfrachten und neuen Mautstraßenkonzessionen und setzen auf Mehrfachleben-Runderneuerungsverträge mit Telematik-Sensoren. Der Zweiradanteil geht leicht zurück, da Fahrdienst-Apps auf Vierradplattformen umsteigen, obwohl Geländemotorräder die ländliche Mobilität aufrechterhalten. Diese Verschiebungen verdeutlichen, wie differenzierte Teilsegmente gemeinsam die Größe des Brasilien Reifenmarktes prägen.

Nach Anwendung: Straßendominanz prägt die Produktarchitektur

Im Jahr 2024 trug die Straßennachfrage 82,46% zur Größe des brasilianischen Reifenmarktes bei und wächst mit einer CAGR von 3,94%, da die Ausbauarbeiten an der Bundesstraße BR-163 die Fahrzeiten zwischen Farmen und Häfen verkürzen. Die Profilhaltbarkeit steigt aufgrund glatterem Asphalt, doch hohe Umgebungstemperaturen beschleunigen weiterhin Schulterrisse, was Lieferanten dazu veranlasst, Polymermischungen anzupassen.

Die Geländeversorgung bleibt für Steinbruch-, Bau- und Plantagenarbeiten, oft weit von Servicezentren entfernt, unverzichtbar. Ultratiefe Stollenmuster und hitzebeständige Karkassen tragen Preisaufschläge, die helfen, geringere Stückzahlen auszugleichen. Hersteller positionieren mobile Servicefahrzeuge auf Minenstandorten in Pará und sichern sich Wartungsverträge, die den Umsatz absichern, wenn Tiefbauarbeiten nachlassen. Diese Anwendungsfälle stärken den brasilianischen Reifenmarkt gegen zyklische Einbrüche in einzelnen Segmenten.

Nach Endnutzer: Aftermarket-Dominanz fördert Serviceinnovation

Der Aftermarket beanspruchte im Jahr 2024 74,12% der Größe des brasilianischen Reifenmarktes, was ein durchschnittliches Flottenalter von über 10,3 Jahren widerspiegelt. Unabhängige Händler bieten Zwölf-Raten-Pläne an, die bei kostenbewussten Fahrern Anklang finden, insbesondere in nordöstlichen Hauptstädten, wo das Pro-Kopf-Einkommen unter dem nationalen Durchschnitt liegt.

Der OEM-Kanalanteil soll bis 2030 mit einer CAGR von 4,73% wachsen, da Montagebetriebe SUV-Linien lokalisieren und zertifizierte Servicezentren einrichten. Markenfilialen bündeln kostenlose Inspektionen und Straßenschadengarantien, die Kunden über den ersten Austausch hinaus binden. Gemeinsame digitale Lagerortungsgeräte verbinden Automobilhersteller- und Aftermarket-Systeme und gewährleisten Echtzeit-Teileübersicht im gesamten brasilianischen Reifenmarkt, wodurch Lagerleerlauftage reduziert werden.

Nach Felgengröße: Mainstream-Mittelgrößen dominieren, während Premiumdurchmesser zunehmen

Felgen zwischen 15 und 20 Zoll lieferten im Jahr 2024 53,15% der Größe des brasilianischen Reifenmarktes und bedienen Limousinen, Schrägheckfahrzeuge und städtische Crossover. Preissensible Käufer in diesem Bereich suchen Aktionspakete, die an Kraftstoffgutscheine gekoppelt sind.

Felgen über 20 Zoll wachsen mit einer CAGR von 5,36%, da Luxus-SUVs und Pickup-Truck-Überarbeitungen Übergröße-Räder erfordern. Importquoten schränken die Verfügbarkeit ein, doch neue lokale Schmiedelinien verkürzen die Lieferzeiten auf zehn Tage. Der Anteil unter 15 Zoll schrumpft langsam, da Kleinstwagen aus den Modellreihen ausscheiden. Das breite Felgenspektrum zwingt Hersteller zur Diversifizierung der SKU-Matrizen bei gleichzeitiger Wahrung der Werkseffizienz, was die Rentabilität im gesamten brasilianischen Reifenmarkt direkt beeinflusst.

Nach Antrieb: Elektrofahrzeugtraktion signalisiert einen strukturellen Wandel

Verbrennungsmotorsegmente behalten im Jahr 2024 90,15% der Größe des brasilianischen Reifenmarktes, doch das batterieelektrische Teilsegment wächst mit einer CAGR von 9,66%, da öffentliche Ladepunkte landesweit zunehmen.

Elektrofahrzeugreifen integrieren stärkere Wulstbündel und geräuscharme Profilblöcke, um dem sofortigen Drehmoment und den Erwartungen an eine leise Fahrgastzelle gerecht zu werden. Die Anfangspreise liegen 18% über den Verbrennungsmotor-Äquivalenten, doch die Gesamtbetriebskosten gleichen sich durch geringeren Energieverbrauch aus. Hybridfahrzeuge siedeln sich in der Mitte an und verwenden in der Regel hohe Lastindizes, aber Standardverbindungen. Der Antriebsmix wird die Rohstoffrezepturen und die Fabrikausrüstung im brasilianischen Reifenmarkt im nächsten Jahrzehnt neu gestalten.

Geografische Analyse

São Paulo beansprucht den bedeutendsten Anteil am brasilianischen Reifenmarkt, da es Werke von Pirelli, Bridgestone und Continental sowie den dichtesten Leichtfahrzeugbestand des Landes beherbergt. Sein Hafen- und Autobahnnetz kanalisiert Importe und verteilt Fertigwaren landesweit, sodass Händler innerhalb eines Radius von 400 Kilometern Lieferung am nächsten Tag versprechen können. Der Wohlstand der Verbraucher im Südosten treibt die Nachfrage nach Premium-Allwetter- und Winteroptionen mit fortschrittlichen Kennzeichnungsnoten an.

Bundesstaaten im Zentrum-Westen wie Mato Grosso und Goiás erzeugen einen überproportionalen Schwerlastfahrzeugverbrauch, der mit Soja- und Maisexporten zusammenhängt. Flotten in diesen Korridoren bevorzugen Langstrecken-Antriebsachsen-Radialreifen mit Profilen, die für Asphalt und unbefestigte Zufahrtsstraßen geeignet sind. Regionale Großhändler halten tiefere Lagerbestände rund um Erntefenster, um saisonalen Frachtspitzen gerecht zu werden. Trotz geringerer Bevölkerungsdichte treibt die Frachtaktivität die Größe des Brasilien Reifenmarktes im Zentrum-Westen über den nationalen Durchschnitt hinaus.

Mit dem Entstehen neuer Umschlagszentren in der Nähe der Häfen Suape und Pecém verzeichnen nordöstliche Korridore eine beschleunigte Nachfrage. Reifenkäufer hier tendieren zu Wertmarken, die unter dem nationalen Durchschnitt liegen, doch die INMETRO-Durchsetzung gewährleistet die Einhaltung von Mindestsicherheitsstandards. Südliche Bundesstaaten genießen das kühlste Klima und das höchste Pro-Kopf-Einkommen, was eine frühe Einführung von Winter- und Leistungsreifen fördert. In allen Makroregionen schützen einheitliche bundesweite Kennzeichnungs- und Recyclingvorschriften die Produktkonsistenz, während regionale Kultur und wirtschaftliche Zusammensetzung unterschiedliche Kaufgewohnheiten bestimmen, die Hersteller ansprechen müssen, um die Marktdurchdringung im brasilianischen Reifenmarkt zu maximieren.

Wettbewerbslandschaft

Pirelli führt die Premiumsegmente an und hält im Jahr 2024 einen erheblichen Anteil am Umsatz mit Ultrahochleistungs-SKUs. Bridgestone und Michelin folgen, investieren jedoch stark in Flottenlösungen, die mit Telematik gebündelt sind und optimale Rotationsintervalle vorhersagen, was Transportunternehmen 5-Prozentpunkte Kraftstoffeffizienzgewinne verschafft. Goodyear nutzt die Nähe seines Americana-Werks zu Automobilzulieferclustern und liefert Erstausrüstungsreifen für sechs SUV-Modelle.

Chinesische Herausforderer skalieren schnell: Der Paraná-Komplex von Linglong wird jährlich 15 Millionen Einheiten produzieren und PKW- und LKW-Busreifen-Linien abdecken. XBRI plant eine Anlage in Bahia für exportqualifizierte Personenreifen. Antidumpingzölle auf preisgünstige Importe, die bis 2030 verlängert wurden, veranlassen ausländische Marken zur „Onshoring”-Strategie, um Zölle zu umgehen. Continental zielt darauf ab, seinen Aftermarket-Fußabdruck durch die Erweiterung der BestDrive-Franchise-Filialen zu verdreifachen.

Nachhaltigkeitsnarrative prägen die Markendifferenzierung. Michelin erprobt CO₂-neutrale Fertigungsmodule in Resende, während Pirelli 100% erneuerbare Energie anstrebt. Inländische Recycler arbeiten mit kommunalen Straßenbehörden zusammen, um Gummigranulat in Asphaltdecken einzubetten, und prognostizieren ein bemerkenswertes jährliches Tonnagenwachstum. Der digitale Schwung nimmt ebenfalls zu: Goodyear integriert cloudbasierte Nachfrageerfassung mit São Paulo-Händlern und reduziert Rückstände erheblich. Diese Maßnahmen unterstreichen gemeinsam einen moderat konzentrierten, aber innovationsaktiven brasilianischen Reifenmarkt.

Marktführer der Brasilien Reifenbranche

Bridgestone Corporation

Pirelli & C. S.p.A.

Michelin Group

The Goodyear Tire & Rubber Company

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Brasilien verlängerte die Antidumpingzölle auf ausgewählte chinesische Personenkraftwagenradialreifen für weitere fünf Jahre gemäß GECEX-Resolution 744.

- April 2025: Shandong Linglong Tire bestätigte ein Werk mit 1,19 Milliarden USD und 15 Millionen Einheiten in Ponta Grossa zusammen mit dem lokalen Händler SUNSET S.A.

- September 2024: SUNSET Tires Corp stellte 256 Millionen USD für eine brasilianische Fabrik zur Herstellung von XBRI-Personenwagenmodellen für den inländischen und US-amerikanischen Markt bereit.

- Juli 2024: Trelleborg erweiterte die Versorgung über mehr als 300 John Deere-Händler und brachte 700 Reifen-SKUs im Rahmen einer Agrishow-Vereinbarung zu Landwirten.

Berichtsumfang des Brasilien Reifenmarktes

| Sommer |

| Winter |

| Allwetter |

| Radial |

| Diagonal |

| Nicht-pneumatisch / Luftlos |

| Zweiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Geländefahrzeuge und Spezialfahrzeuge (Geländefahrzeuge, Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) |

| OEM |

| Aftermarket (Ersatz und Runderneuerung) |

| Unter 15 Zoll |

| 15 - 20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Nach Saison | Sommer |

| Winter | |

| Allwetter | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch / Luftlos | |

| Nach Fahrzeugtyp | Zweiräder |

| Personenkraftwagen | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Geländefahrzeuge und Spezialfahrzeuge (Geländefahrzeuge, Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) | |

| Nach Endnutzer | OEM |

| Aftermarket (Ersatz und Runderneuerung) | |

| Nach Felgengröße | Unter 15 Zoll |

| 15 - 20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Brasilien Reifenmarkt derzeit und wie sind die Wachstumsaussichten?

Die Größe des Brasilien Reifenmarktes betrug im Jahr 2025 8,65 Milliarden USD und wird bis 2030 voraussichtlich 10,04 Milliarden USD erreichen, unterstützt durch eine CAGR von 3,03%.

Welche Reifensegmente wachsen in Brasilien am schnellsten?

Winterreifen, luftlose Designs, Felgen über 20 Zoll und Ausstattungen für batterieelektrische Fahrzeuge verzeichnen bis 2030 jeweils die höchsten CAGRs.

Wie beeinflussen staatliche Maßnahmen die inländische Reifenproduktion?

Steuerliche Anreize und Finanzierungen im Rahmen der Nova Indústria Brasil-Initiative motivieren globale und lokale Hersteller, Werke in Brasilien zu bauen und die Importabhängigkeit zu verringern.

Welchen Herausforderungen steht der Brasilien Reifenmarkt gegenüber?

Währungsvolatilität, Lücken in der Recyclinginfrastruktur, ESG-Prüfung bei Naturkautschuk und verzögerte Elektrofahrzeugreifenvorschriften üben jeweils Abwärtsdruck auf das Wachstum aus.

Seite zuletzt aktualisiert am: