Größe und Marktanteil des Reifenmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 56.27 Milliarden US-Dollar |

| Marktgröße (2030) | 64.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Reifenmarkts der Vereinigten Staaten durch Mordor Intelligence

Die Größe des Reifenmarkts der Vereinigten Staaten wird im Jahr 2025 auf 56,27 Milliarden USD geschätzt und soll bis 2030 einen Wert von 64,06 Milliarden USD erreichen, bei einer CAGR von 2,63 % während des Prognosezeitraums (2025–2030). Diese gemäßigte Entwicklung spiegelt ein reifes Nachfrageprofil wider, bei dem Ersatzzyklen, größere Felgengrößen und steigende gefahrene Fahrzeugkilometer das Wachstum in den Verbraucher- und Nutzfahrzeugsegmenten aufrechterhalten. Alternde Fahrzeugflotten – mit einem Durchschnittsalter von nun 12,5 Jahren – in Verbindung mit einem Produktionsmix von fast drei Fünfteln SUVs und leichten Nutzfahrzeugen heben die durchschnittlichen Verkaufspreise an und verkürzen die Wechselintervalle. Vorschriften, die bis 2031 mehr als fünfzig Meilen pro Gallone anstreben, beschleunigen die Einführung von Technologien mit niedrigem Rollwiderstand, während staatliche Recyclingvorschriften zirkuläre Lieferketten stärken. Digitaler Handel und mobile Montagemodelle stören die Vertriebswirtschaft weiter und erweitern die Reichweite für etablierte und aufstrebende Marken im Reifenmarkt der Vereinigten Staaten.

Wichtigste Erkenntnisse des Berichts

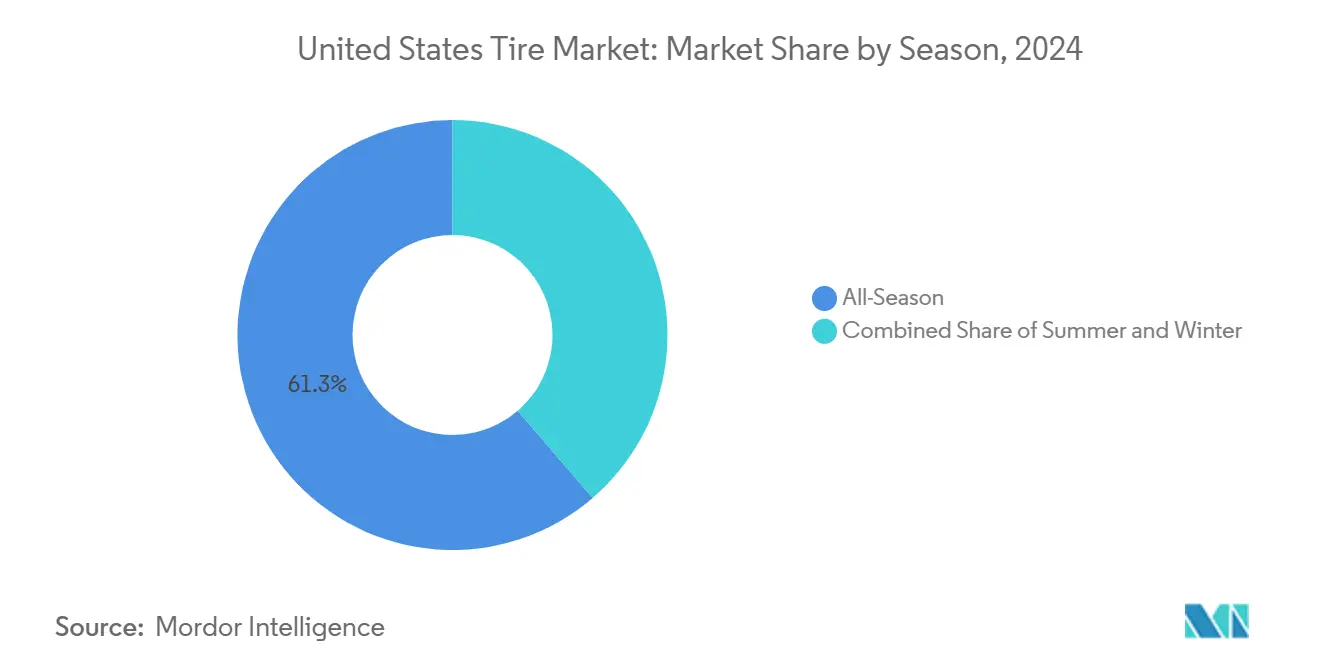

- Nach Saison führten Allwetterprodukte mit einem Marktanteil von 61,28 % im Reifenmarkt der Vereinigten Staaten im Jahr 2024; Winterreifen werden bis 2030 voraussichtlich mit einer CAGR von 2,65 % wachsen.

- Nach Reifendesign dominierte die Radialbauweise mit einem Marktanteil von 89,92 % im Reifenmarkt der Vereinigten Staaten im Jahr 2024, während luftlose Formate die höchste CAGR von 2,67 % bis 2030 verzeichneten.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2024 ein Anteil von 65,37 % am Reifenmarkt der Vereinigten Staaten, mit einer CAGR von 2,76 % bis 2030.

- Nach Anwendung sicherten sich Straßenmontagen im Jahr 2024 einen Anteil von 74,36 % am Reifenmarkt der Vereinigten Staaten; die Geländenachfrage beschleunigt sich mit einer CAGR von 2,68 % bis 2030.

- Nach Endnutzer hielten OEM-Kanäle im Jahr 2024 einen Anteil von 81,21 % am Reifenmarkt der Vereinigten Staaten, während der Aftermarket-Umsatz eine CAGR von 2,78 % bis 2030 verzeichnet.

- Nach Felgengröße führte die Kategorie 15–20 Zoll mit einem Anteil von 47,68 % am Reifenmarkt der Vereinigten Staaten im Jahr 2024; Felgen über 20 Zoll wuchsen am schnellsten mit einer CAGR von 2,71 %.

- Nach Antrieb behielten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 einen Anteil von 88,71 % am Reifenmarkt der Vereinigten Staaten; batterieelektrische Fahrzeuge verzeichneten eine CAGR von 2,72 % bis 2030.

Trends und Erkenntnisse im Reifenmarkt der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Fahrzeugflotte und höhere gefahrene Fahrzeugkilometer | +0.4% | National, konzentriert in den Sun-Belt-Staaten | Mittelfristig (2–4 Jahre) |

| Anstieg durch SUV- und leichte Nutzfahrzeugmix | +0.3% | National, am stärksten in Vorortmärkten | Langfristig (≥ 4 Jahre) |

| Unternehmens- und bundesstaatliche Kraftstoffeffizienzvorschriften | +0.2% | National, frühe Einführung in Kalifornien | Mittelfristig (2–4 Jahre) |

| Anstieg des Reifen-E-Commerce und mobiler Montagedienste | +0.2% | Städtische Zentren, Ausweitung auf ländliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Inländische EV-Reifenkapazität erschließt hochmargige Nische | +0.1% | Regional, konzentriert in Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Staatliche Recyclingvorschriften für Gummigranulat | +0.1% | Kalifornien, Ausweitung auf nordöstliche Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Fahrzeugflotte und höhere gefahrene Fahrzeugkilometer steigern die Ersatznachfrage

Das steigende Durchschnittsalter der Fahrzeuge auf 12,5 Jahre verlängert den inländischen Fahrzeugbestand, erhöht jedoch den Reifenumsatz, da Fahrwerkverschleiß den Profilabbau beschleunigt. Die gefahrenen Fahrzeugkilometer erholten sich im Jahr 2024 exponentiell und erreichten das Niveau vor der Pandemie, was die Nutzungsintensität weiter steigert[1]„Verkehrsvolumentrends Dezember 2024,” Federal Highway Administration, fhwa.dot.gov. Ältere Fahrzeuge erfordern hochwertigen, langlebigeren Gummi, um steigende Wartungskosten auszugleichen, was Verbraucher zu Produkten mit höheren Margen lenkt. Die Fahrzeugflotten sind in den vergangenen 16 Jahren schneller gewachsen, was einen Multiplikatoreffekt auf die Ersatzhäufigkeit erzeugt. Insgesamt unterstützen diese Bedingungen ein stabiles Volumen im Reifenmarkt der Vereinigten Staaten.

SUV- und leichter Nutzfahrzeugmix hebt durchschnittliche Felgengröße und durchschnittlichen Verkaufspreis an

SUVs und leichte Nutzfahrzeuge repräsentieren nun drei Fünftel der Neufahrzeugproduktion und werden typischerweise mit 17–20-Zoll-Felgen ausgestattet, verglichen mit den 15–16-Zoll-Normen bei Limousinen. Diese größeren Formate erzielten höhere Durchschnittspreise und steigerten kontinuierlich den Umsatz pro Einheit. Da Automobilhersteller mehrere Limousinenlinien auslaufen lassen, wird das größere Rad zur Standardausstattung statt zur Premiumoption. Der Wandel verbessert die Herstellermargen und erhöht die Ersatzkosten für Verbraucher, was eine Wertsteigerung im Reifenmarkt der Vereinigten Staaten verankert.

Unternehmens- und bundesstaatliche Kraftstoffeffizienzvorschriften begünstigen Radialreifen mit niedrigem Rollwiderstand

Das CAFE-Mandat von 50,4 Meilen pro Gallone, das ab 2031 gilt, positioniert Reifen mit niedrigem Rollwiderstand als obligatorische Compliance-Komponenten[2]„Endgültige CAFE-Standards Modelljahr 2031,” National Highway Traffic Safety Administration, nhtsa.gov. Der Einsatz fortschrittlicher Siliziumverbindungen und optimierter Profildesigns kann minimale Kraftstoffeffizienzgewinne erzielen, was für Automobilhersteller, die mit Strafen konfrontiert sind, bedeutsam ist. Da die Reifenlebensdauer mit den regulatorischen Zeitplänen übereinstimmt, schreitet die Umstellung auf Premiumlinien vorhersehbar durch die Ersatzzyklen voran und hebt technologiereiche Kategorien an.

Anstieg des Reifen-E-Commerce und mobiler Montagedienste erweitert die Reichweite

Online-Kanäle gewinnen einen wachsenden Anteil, indem sie wettbewerbsfähige Preise mit einem Lieferservice verbinden. Mobile Montagedienste montieren und wuchten vor Ort, reduzieren Ausfallzeiten für Verbraucher und erweitern den Zugang für Flotten und zeitknappe Fahrer. Datengesteuerte Plattformen optimieren Lagerbestände und Routen und erodieren die Margen des traditionellen Einzelhandels. Direktvertriebsmarken gewinnen einen Kostenvorteil und bauen gleichzeitig eigene Kundendaten auf, was die Wettbewerbsregeln im Reifenmarkt der Vereinigten Staaten neu definiert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Natur- und Synthesekautschuk | -0.2% | Globale Lieferketten, regionale Verarbeitung | Kurzfristig (≤ 2 Jahre) |

| Importzölle und Handelsreibungen erhöhen die Einstandskosten | -0.1% | National, konzentriert an großen Häfen | Mittelfristig (2–4 Jahre) |

| Schnellerer Reifenverschleiß bei Elektrofahrzeugen | -0.1% | Zentren der Elektrofahrzeugadoption, Premiummärkte | Mittelfristig (2–4 Jahre) |

| Städtische Verlagerung zu Mitfahrdiensten und Mikromobilität | -0.1% | Ballungsräume, dichte städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Natur- und Synthesekautschuk

Versorgungsunterbrechungen in Südostasien trieben den Naturkautschukpreis im Jahr 2024 um ein Drittel in die Höhe, während Schwankungen der Erdölkosten die Preise für synthetische Qualitäten quartalsweise anhoben. Kautschuk macht bis zu zwei Fünftel der Materialeinsätze aus, sodass Schwankungen die Margen erodieren und häufige Preisanpassungen erzwingen. Aftermarket-Kunden verzögern Käufe während Preisspitzen, was die Volumina drückt. Kurze Vertragslaufzeiten erschweren die Absicherung und setzen den Reifenmarkt der Vereinigten Staaten zyklischen Kostenschocks aus.

Schnellerer Reifenverschleiß bei Elektrofahrzeugen erhöht Garantie- und Markenimage-Risiken

Sofortiges Drehmoment und das höhere Batteriegewicht verkürzen die Reifenlebensdauer bei Elektrofahrzeugen um ein Drittel, was Garantierückstellungen belastet und potenziell den Ruf von Premiummarken beschädigt. Hersteller stehen vor einem Kompromiss zwischen der Entwicklung neuer Elektrofahrzeug-Verbindungen, die möglicherweise bestimmte Leistungsindizes beeinträchtigen, oder der Übernahme höherer Garantiekosten. Negative Nutzererfahrungen einflussreicher früher Anwender könnten über soziale Kanäle verstärkt werden und zukünftige Umsatzrisiken für den Reifenmarkt der Vereinigten Staaten darstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Allwetter-Bequemlichkeit unter Druck durch Winternachfrage

Allwetterformate repräsentierten im Jahr 2024 61,28 % des Marktanteils im Reifenmarkt der Vereinigten Staaten und bilden das Rückgrat des Marktes. Winterreifen, obwohl kleiner im Volumen, verzeichnen eine CAGR von 2,65 %, da stärkere Stürme und ein wachsendes Sicherheitsbewusstsein die Kaufentscheidungen neu gestalten.

Die Winterreifendurchdringung erstreckt sich über traditionelle Schneegürtelzonen hinaus in gemäßigte Regionen mit unvorhersehbarem Wetter. Die Drei-Gipfel-Bergschneeflocken-Zertifizierung differenziert nun das Angebot, mit mehreren Markteinführungen im Jahr 2024. Allwetterhersteller fügen schneefähige Eigenschaften hinzu, um Marktanteile zu verteidigen, was signalisiert, dass saisonale Grenzen verschwimmen werden, solange die Klimavariabilität anhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reifendesign: Radialüberlegenheit trifft auf luftlosen Schwung

Radialreifen hielten im Jahr 2024 einen Marktanteil von 89,92 % im Reifenmarkt der Vereinigten Staaten, gestützt durch jahrzehntelange Optimierung und globale Kapazitätsskalierung. Trotz eines Anteils von weniger als 1 % wuchsen luftlose Modelle mit einer CAGR von 2,67 % und erschlossen Nischenanwendungen im gewerblichen Bereich, die Pannensicherheit schätzen.

Michelins UPTIS und Bridgestones Air-Free-Konzepte zeigen den Weg zum Markt. Herstellungskosten und Fahrkomfortlücken schränken derzeit eine breite Einführung ein, doch technologische Lernkurven implizieren ein langfristiges Gleichgewichtspotenzial, das den Reifenmarkt der Vereinigten Staaten neu ausrichten könnte.

Nach Fahrzeugtyp: Führungsposition der Personenkraftwagen bleibt bestehen

Personenkraftwagen lieferten im Jahr 2024 einen Marktanteil von 65,37 % im Reifenmarkt der Vereinigten Staaten und wuchsen paradoxerweise am schnellsten mit einer CAGR von 2,76 % aufgrund von Elektrifizierung und Premiumaufrüstungsnachfrage. Leichte Nutzfahrzeuge für den gewerblichen Bereich profitieren vom E-Commerce-Logistikboom, liegen jedoch im Wachstumstempo zurück.

Die Flottenelektrifizierung begünstigt Hochleistungsverbindungen zur Bewältigung von Mehrgewicht und Drehmoment. Mitfahrdienst- und Abonnementflotten betonen Langlebigkeit und verändern die Kaufkriterien gegenüber individuellen Eigentümerpräferenzen. Diese Dynamiken erhalten die Vorrangstellung des Personenkraftwagensegments und verankern den breiteren Reifenmarkt der Vereinigten Staaten.

Nach Anwendung: Straßenkern trifft auf Geländeaufschwung

Straßeneinsatzzyklen sicherten sich im Jahr 2024 einen Marktanteil von 74,36 % im Reifenmarkt der Vereinigten Staaten, was die zentrale Bedeutung von Autobahn- und Stadtverkehr widerspiegelt. Geländekategorien – Bau, Freizeit und Industrie – stiegen mit einer CAGR von 2,68 %.

Die Nachfrage nach hybriden Allgeländemustern verwischt die Grenze zwischen Straße und Gelände, da Verbraucher Vielseitigkeit ohne Kompromisse suchen. Regulatorische Beschränkungen für Bodenstörungen treiben Innovationen im Profilökodesign voran und machen ökologische Verantwortung zu einem Merkmal im Reifenmarkt der Vereinigten Staaten.

Nach Endnutzer: OEM-Skalierung trifft auf Aftermarket-Agilität

OEM-Montagen lieferten im Jahr 2024 einen Marktanteil von 81,21 % im Reifenmarkt der Vereinigten Staaten und unterstreichen den Einfluss der Automobilherstellerbeziehungen. Dennoch beschleunigt sich der Aftermarket-Umsatz mit einer CAGR von 2,78 % auf der Grundlage von E-Commerce, mobilen Montagediensten und einer breiteren Markenauswahl.

Hersteller balancieren die gesicherten Volumina aus Werksverträgen mit den höheren Margen und der direkten Datengewinnung aus Ersatzkanälen. Der digitale Einzelhandel senkt die Eintrittsbarriere für Herausforderermarken und intensiviert den Wettbewerb im Reifenmarkt der Vereinigten Staaten.

Nach Felgengröße: Mainstream-Segment 15–20 Zoll verschiebt sich ins Premiumsegment

Felgen zwischen 15 und 20 Zoll trugen im Jahr 2024 mit 47,68 % zum Marktanteil im Reifenmarkt der Vereinigten Staaten bei. Felgen über 20 Zoll, bevorzugt von Luxus-SUVs, übertreffen den Durchschnitt mit einer CAGR von 2,71 %.

Größere Felgen verbessern Ästhetik und Fahrverhalten und rechtfertigen Aufpreise, die die Herstellerrentabilität stärken. Produktionskomplexität und höhere Rohstoffeinsätze verschaffen etablierten Herstellern mit breiter Werkzeugkapazität Vorteile und stärken Skaleneffekte im Reifenmarkt der Vereinigten Staaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antrieb: Dominanz der Verbrennungsmotoren trifft auf Elektrofahrzeugwachstum

Fahrzeuge mit Verbrennungsmotor machen im Jahr 2024 noch immer 88,71 % des Marktanteils im Reifenmarkt der Vereinigten Staaten aus, doch batterieelektrische Einheiten wachsen mit einer CAGR von 2,72 %, was bundesstaatliche Anreize und den Ausbau der Ladeinfrastruktur widerspiegelt.

Geräuschreduzierung, höhere Tragfähigkeiten und Energieeffizienz definieren die Elektrofahrzeugreifentechnik und veranlassen dedizierte Produktlinien. Hersteller müssen parallele Forschungs- und Entwicklungsfahrpläne verfolgen, um keinen Marktanteil in einem Eckpfeiler des zukünftigen Wachstums im Reifenmarkt der Vereinigten Staaten abzugeben.

Geografische Analyse

Regionale Unterschiede prägen den Reifenmarkt der Vereinigten Staaten. Nördliche Staaten verzeichnen eine höhere Winterreifenakzeptanz und kürzere Saisonzyklen, während der Sun Belt auf Allwetterformate setzt, die auf gleichmäßige Wärme ausgerichtet sind. Die Bevölkerungsmigration in südliche Ballungsräume erweitert die absolute Nachfrage und verkürzt die Ersatzintervalle aufgrund längerer Pendelwege.

Kalifornien setzt eigenständige Compliance-Präzedenzfälle. Die Reifengebühr von 1,75 USD pro Reifen (Kalifornien erhebt eine Reifengebühr von 1,75 USD auf jeden neu gekauften Reifen, wie in der Unterabteilung dargelegt) finanziert ein Programm, das im Jahr 2024 über eine halbe Milliarde Einheiten recycelt hat und dabei eine Rückgewinnungsrate von fast vier Fünfteln erreichte. Hersteller entwickeln häufig bundesweite Linien nach kalifornischen Spezifikationen, um Skaleneffekte zu erzielen und sich gegen eine wahrscheinliche bundesweite Angleichung abzusichern.

Fertigungskapazitäten konzentrieren sich in Ohio, Tennessee und South Carolina und nutzen qualifizierte Arbeitskräftepools sowie die Nähe zu OEM-Werken. ENSOs Ankündigung einer CO₂-neutralen Anlage unterstreicht das Vertrauen in die inländische Produktion, schafft 2.400 Arbeitsplätze und entspricht ESG-Anforderungen. Solche Investitionen verankern die Versorgungsresilienz und stimulieren lokale Volkswirtschaften, was ein nachhaltiges Wachstum im Reifenmarkt der Vereinigten Staaten unterstützt.

Wettbewerbslandschaft

Der Wettbewerbsdruck konzentriert sich auf Technologie, nicht auf den Preis. Michelin, Goodyear und Bridgestone stützen sich auf Durchbrüche in der Materialwissenschaft und datengestützte Produkte wie Goodyear SightLine, um ihre Differenzierung aufrechtzuerhalten.

Die Konsolidierung schritt im Jahr 2024 voran: Goodyear veräußerte den Dunlop-Betrieb für 701 Millionen USD an Sumitomo, während Yokohama Goodyears Geländefahrzeugsparte für 905 Millionen USD übernahm[3]„Goodyear schließt Dunlop Americas-Transaktion ab,” Goodyear, goodyear.com. Diese Schritte schärfen den strategischen Fokus und kalibrieren Spezialnischen neu.

Sensorintegrierte Reifen schaffen Serviceumsätze durch vorausschauende Wartung und binden Kunden enger an Anbieter. Nachhaltige Prozesse – von biomassebasiertem Synthesekautschuk bis hin zur netto-null-Fertigung – entwickeln sich zu wettbewerbsentscheidenden Faktoren. Direktvertriebsmarken nutzen digitale Kompetenz, um den Marktanteil etablierter Anbieter zu erodieren, obwohl Skalierung und Markenstärke im Reifenmarkt der Vereinigten Staaten weiterhin etablierten Akteuren zugutekommen.

Marktführer der Reifenbranche der Vereinigten Staaten

Bridgestone Corporation

Michelin SCA

Goodyear Tire & Rubber Co.

Continental AG

Hankook Tire & Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Michelin North America brachte den Agilis HD Allwetter-LKW-Reifen mit 3PMSF-Zertifizierung und CurbGuard für städtische Flotten auf den Markt.

- Februar 2025: Michelin stellte den BFGoodrich g-Force Phenom T/A vor, eine Ultra-Hochleistungs-Sommerreifenlinie, die in 50 Größen erhältlich ist.

- Januar 2025: Michelin präsentierte den Primacy 5 mit einer um 18 % längeren Lebensdauer als sein Vorgänger und verbessertem Nassbremsverhalten; 87 Größen werden 2025 eingeführt.

Berichtsumfang des Reifenmarkts der Vereinigten Staaten

| Sommer |

| Winter |

| Allwetter |

| Radial |

| Diagonal |

| Nicht-pneumatisch / Luftlos |

| Zweiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Geländefahrzeuge und Spezialfahrzeuge (Geländefahrzeuge, Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände |

| OEM |

| Aftermarket |

| Unter 15 Zoll |

| 15 – 20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Nach Saison | Sommer |

| Winter | |

| Allwetter | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch / Luftlos | |

| Nach Fahrzeugtyp | Zweiräder |

| Personenkraftwagen | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Geländefahrzeuge und Spezialfahrzeuge (Geländefahrzeuge, Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände | |

| Nach Endnutzer | OEM |

| Aftermarket | |

| Nach Felgengröße | Unter 15 Zoll |

| 15 – 20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Reifenmarkts der Vereinigten Staaten?

Die Größe des Reifenmarkts der Vereinigten Staaten erreichte im Jahr 2025 einen Wert von 56,27 Milliarden USD.

Wie schnell wächst die Nachfrage nach Elektrofahrzeugreifen?

Batterieelektrische Fahrzeugmontagen wachsen bis 2030 mit einer CAGR von 2,72 %.

Welche Felgengrößenkategorie wächst am schnellsten?

Felgen über 20 Zoll verzeichnen die schnellste CAGR von 2,71 % aufgrund der steigenden Akzeptanz von Luxus-SUVs.

Warum gewinnen Winterreifen Marktanteile?

Stärkere Wetterereignisse und eine breitere Verfügbarkeit der Drei-Gipfel-Bergschneeflocken-Zertifizierung steigern den Winterreifenabsatz mit einer CAGR von 2,65 %.

Wie wirken sich staatliche Recyclinggebühren auf die Preisgestaltung aus?

Kaliforniens Reifengebühr von 1,75 USD pro Reifen finanziert Rückgewinnungsraten und fügt einen moderaten Kostenfaktor hinzu, den Hersteller in Kalifornien und manchmal bundesweit weitergeben.

Welcher Vertriebskanal wächst am schnellsten?

Der Aftermarket, gestützt durch E-Commerce und mobile Montage, verzeichnet bis 2030 eine CAGR von 2,78 %.

Seite zuletzt aktualisiert am: