Südafrika Reifenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 1.72 Milliarden US-Dollar |

| Marktgröße (2030) | 2.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.69% CAGR |

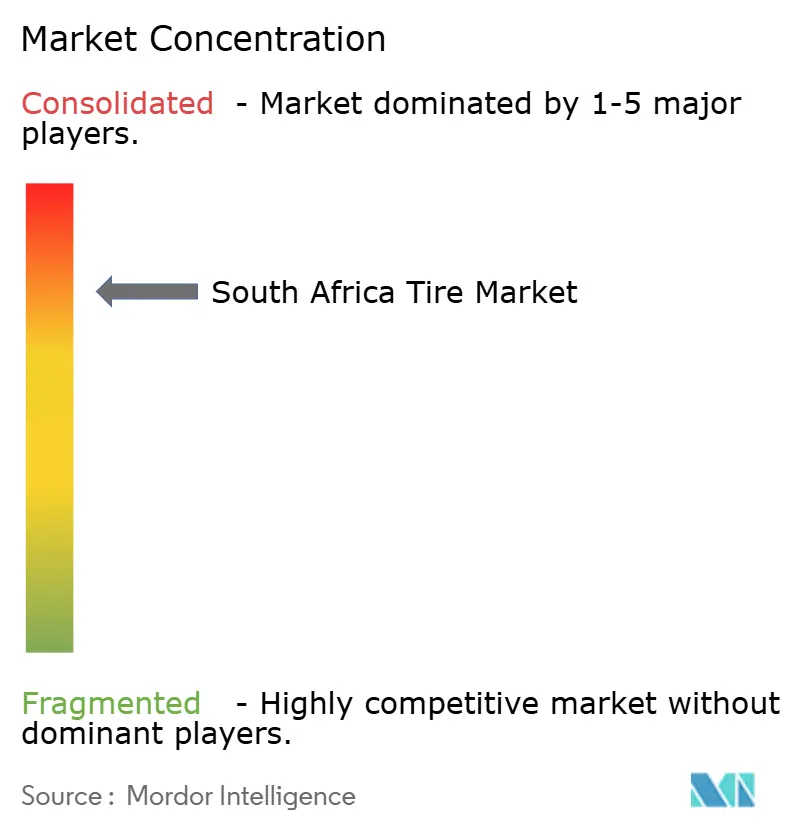

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika Reifenmarkt Analyse von Mordor Intelligence

Die Größe des südafrikanischen Reifenmarktes beläuft sich im Jahr 2025 auf 1,72 Milliarden USD und wird bis 2030 voraussichtlich 2,38 Milliarden USD erreichen, was einer CAGR von 6,69 % entspricht – ein Zeichen für eine gesunde Dynamik in der Automobillieferkette des Landes. Die Radialisierung von Pkw- und Nutzfahrzeugreifen, der Ausbau der Infrastruktur in Frachtkorridoren sowie anhaltende Flottenemeuerungszyklen stützen die Nachfrage trotz Margendruck durch Rohstoffvolatilität. Regulatorische Schutzmaßnahmen wie die im Mai 2025 eingeführten Antidumpingzölle auf chinesische Reifen schützen die lokale Produktion, während steigende Elektrofahrzeugeinführungen ein Premiumsegment für Reifen mit geringem Rollwiderstand schaffen. Reifenhersteller beschleunigen den digitalen Einzelhandel, einschließlich mobiler Montage und E-Commerce, um städtische Kunden zu bedienen, die eine Montage am selben Tag erwarten. Berg- und Bauprojekte stützen weiterhin die Geländereifen (OTR)-Volumina und stellen sicher, dass der südafrikanische Reifenmarkt ein ausgewogenes Engagement in Straßen- und Geländeanwendungen beibehält.

Wichtigste Erkenntnisse des Berichts

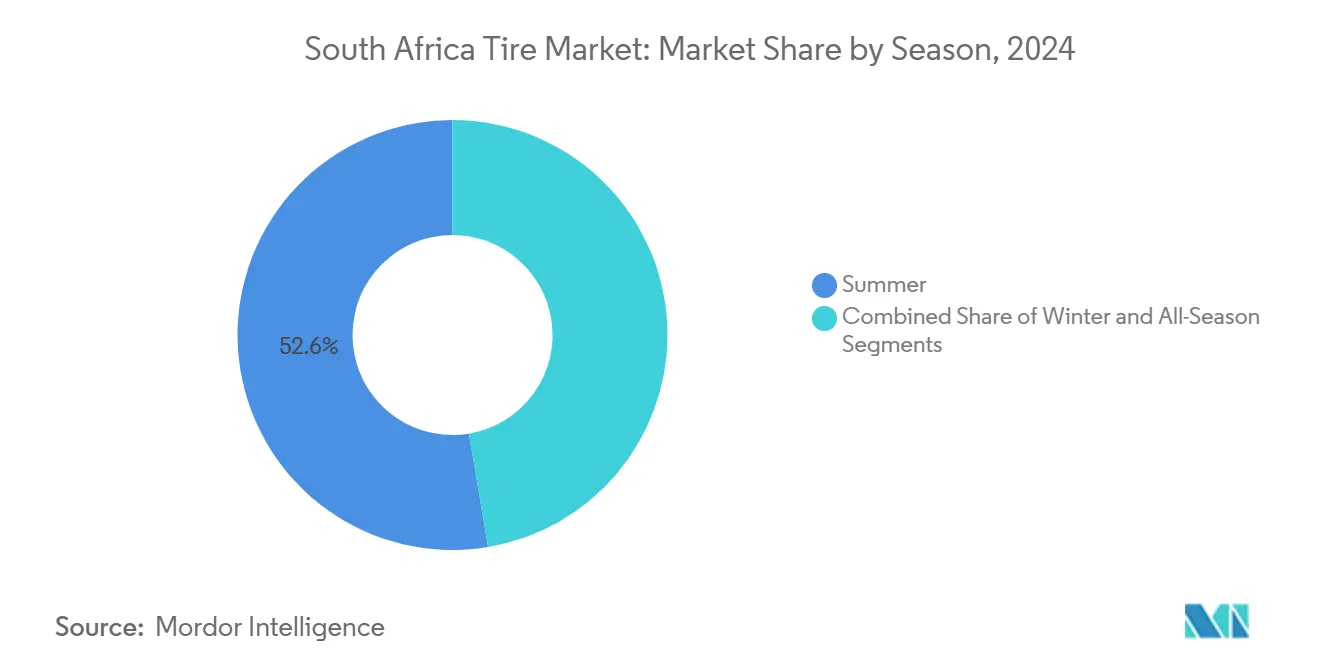

- Nach Saison führten Sommerreifen im Jahr 2024 mit einem Umsatzanteil von 52,64 % am südafrikanischen Reifenmarkt, während Winterreifen bis 2030 voraussichtlich mit einer CAGR von 7,81 % wachsen werden.

- Nach Reifendesign erfasste die Radialtechnologie im Jahr 2024 einen Marktanteil von 89,09 % am südafrikanischen Reifenmarkt; nicht-pneumatische Designs werden bis 2030 voraussichtlich mit einer CAGR von 12,15 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 44,54 % der Größe des südafrikanischen Reifenmarktes auf Pkw, während SUV- und Crossover-Reifen mit einer CAGR von 6,84 % wachsen.

- Nach Anwendung dominierte die Straßennutzung im Jahr 2024 mit einem Anteil von 74,91 % an der Größe des südafrikanischen Reifenmarktes, doch die Geländenachfrage beschleunigt sich mit einer CAGR von 7,33 %.

- Nach Endnutzer hielt der Aftermarket im Jahr 2024 einen Anteil von 62,77 % am südafrikanischen Reifenmarkt; die Runderneuerung wird bis 2030 voraussichtlich mit einer CAGR von 8,29 % steigen.

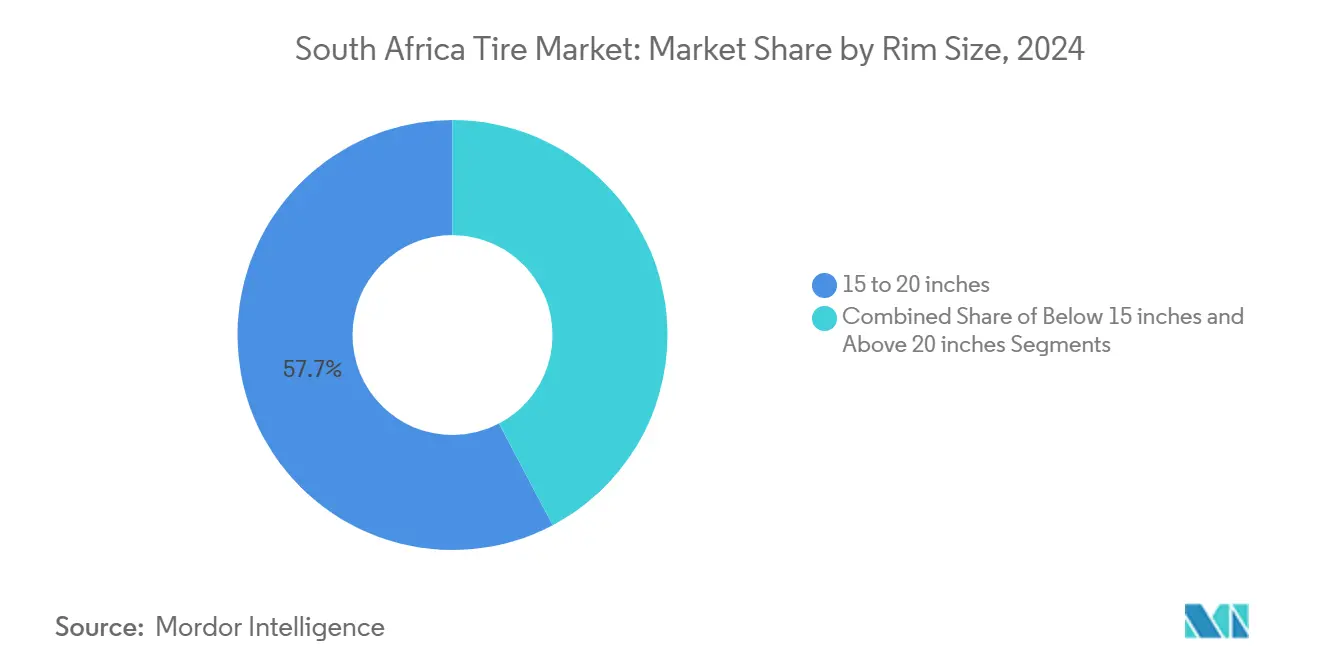

- Nach Felgengröße hielt das Segment 15–20 Zoll im Jahr 2024 einen Anteil von 57,71 % am Umsatz des südafrikanischen Reifenmarktes, während Größen über 20 Zoll mit einer CAGR von 7,92 % wachsen.

- Nach Antrieb repräsentierten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 84,02 % der Gesamtnachfrage des südafrikanischen Reifenmarktes; Reifen für batterieelektrische Fahrzeuge werden voraussichtlich mit einer CAGR von 11,39 % wachsen.

Trends und Erkenntnisse des südafrikanischen Reifenmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand | +1.5% | Gauteng, Westkap, KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Infrastruktur- und Logistikausbau | +1.3% | Gauteng, Westkap, Ostkap | Langfristig (≥ 4 Jahre) |

| Radialisierung und Premiumisierung | +0.9% | Gauteng, Westkap, Freistaat | Mittelfristig (2–4 Jahre) |

| OTR-Nachfrage | +0.7% | Nordwest, Limpopo, Mpumalanga | Langfristig (≥ 4 Jahre) |

| Einführung von Elektro- und Hybridmodellen | +0.5% | Gauteng, Westkap | Langfristig (≥ 4 Jahre) |

| Digitalisierung des Reifeneinzelhandels | +0.4% | Gauteng, Westkap, KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand und Ersatznachfrage

Steigende Neuzulassungen erweitern den aktiven Fahrzeugbestand, verkürzen die durchschnittlichen Ersatzzyklen und treiben die Nachfrage nach Premiumreifen an. Flottenoperatoren in Gauteng und im Westkap setzen zunehmend auf vorausschauende Wartung, um ungeplante Ausfallzeiten zu reduzieren und einen konsistenten Aftermarket-Durchsatz sicherzustellen. Höhere gefahrene Kilometer auf revitalisierten Frachtkorridoren erhöhen die Verschleißraten weiter und stärken das Volumenwachstum im südafrikanischen Reifenmarkt. Die regulatorische Kontrolle durch das South African Bureau of Standards zwingt zur Einhaltung von Sicherheitsschwellenwerten und drängt Verbraucher zu zertifizierten Premiummarken. Zusammen bilden diese Faktoren eine verlässliche Nachfragebasis, die Hersteller gegen makroökonomische Schwankungen absichert.[1]„Strategische Anpassung Südafrikas an US-Zölle: Förderung nationaler Interessen durch Politik und Strategie,” Ministerium für Handel, Industrie und Wettbewerb, dtic.gov.za

Infrastruktur- und Logistikausbau als Treiber der Nachfrage nach Nutzfahrzeugreifen

Staatlich geförderte Hafenausbauten in Durban und Kapstadt erhöhen den Frachtdurchsatz und veranlassen schwere Flotten zur Erweiterung und Intensivierung der Reifenwechselintervalle. Baumaßnahmen im Rahmen des Nationalen Entwicklungsplans treiben die OTR-Nachfrage für Erdbewegungsmaschinen an, wobei Auftragnehmer Premiumgummi spezifizieren, um kostspielige Ausfallzeiten zu vermeiden. Die digitale Routenoptimierung bei Logistikunternehmen reduziert den Reifenverschleiß, erhöht jedoch die Fahrzeugauslastung und setzt damit eine höhere Ersatzbasis. Bergbautransporte aus Nordwest und Limpopo verstärken die Nachfrage nach hochbelastbaren, schnittfesten Mischungen. Insgesamt erhöhen diese Projekte die Durchdringung von Nutzfahrzeugreifen und stärken die Wachstumsdynamik des südafrikanischen Reifenmarktes.

Radialisierung und Premiumisierung in Fahrzeugflotten

Radialreifen sind bereits nahezu allgegenwärtig, doch inkrementelle Vorteile – 8–12 % Kraftstoffeinsparungen und längere Profillebensdauer – überzeugen weiterhin mittelgroße Flotten. Finanzierungsmodelle ermöglichen es kleinen Betreibern, ohne hohe Vorabkosten auf Premiumradialreifen umzusteigen, was die adressierbare Nachfrage verbreitert. Inländische Hersteller nutzen tarifbedingte Kostenvorteile gegenüber Diagonalreifen-Importen und vertiefen die Radialreifendurchdringung. Verbraucheraufklärungskampagnen unterstreichen Sicherheitsgewinne und steigern die Radialreifenakzeptanz selbst in preissensiblen Pkw-Segmenten. Die politische Abstimmung mit den Sicherheitscodes des Verkehrsministeriums verankert Radialspezifikationen in Neuzulassungen und festigt die langfristige Dominanz.

Wachstum der Bergbau-, Bau- und Landwirtschaftsgeräte (OTR-Nachfrage)

Stabile Platin- und Goldförderung sichert den Rund-um-die-Uhr-Betrieb von Geräten und macht die Reifenintegrität zu einem geschäftskritischen Kostenfaktor, bei dem Premiummarken dominieren. Der Bausektor erholt sich nach der Pandemie und löst Bestellungen für pannensichere Mischungen aus, die für felsiges Gelände geeignet sind. Großbetriebe im Freistaat setzen leistungsstärkere Traktoren ein, die breitere, bodenschonende Reifenprofile erfordern. Begrenzte lokale Konkurrenz in spezialisierten OTR-Segmenten ermöglicht überdurchschnittliche Margen und finanziert kontinuierliche Forschung und Entwicklung bei Profilmuster und Karkassenhaltbarkeit. Die Einhaltung strenger Bergbausicherheitsvorschriften festigt etablierte Lieferanten weiter und vergrößert den Wertpool des südafrikanischen Reifenmarktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstige Importe | -1.2% | Gauteng, Westkap, KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Volatile Kautschuk- und Ölpreise | -0.9% | National | Mittelfristig (2–4 Jahre) |

| Reifenrecycling- und EPR-Vorschriften | -0.6% | Gauteng, Westkap | Mittelfristig (2–4 Jahre) |

| Instabilität des Stromnetzes | -0.4% | Gauteng, KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme günstiger Importe verschärft den Preiswettbewerb

Selbst nach den Antidumpingzöllen vom Mai 2025 leiten bestimmte ausländische Lieferanten Sendungen über Drittland-Montagezentren um und halten damit einen Preisvorteil von 25–35 % gegenüber lokalen Budgetangeboten aufrecht[2] „Aktuelle Schlagzeilen,” Internationale Handelsadministrationskommission Südafrikas, itac.org.za. Preissensible Käufer, insbesondere im Ersatzmarkt, tendieren zu diesen Alternativen und zwingen inländische Marken zur Margenkürzung. Lagerüberhänge in wirtschaftlichen Flauten verschärfen Preisnachlässe und untergraben die Rentabilität kleiner und mittelgroßer Hersteller. Durchsetzungslücken in Häfen ermöglichen es nicht konformen Produkten, in den Einzelhandel zu gelangen, was Standardisierungsbemühungen erschwert. Das Szenario komprimiert die kurzfristigen Erträge und zwingt zu Kostensenkungen in südafrikanischen Fertigungslinien.

Volatile Naturkautschuk- und Ölpreise drücken auf die Margen

Starke Schwankungen bei den Inputkosten schränken die Preissetzungsmacht in einem Markt ein, in dem Verbraucher häufige Listenpreisanpassungen ablehnen. Die Kosten für Synthesekautschuk folgen den Rohölschwankungen und schichten zusätzliche Volatilität auf. Mittelgroße Unternehmen ohne ausgefeilte Absicherungsinstrumente geraten bei Preisspitzen unter Liquiditätsdruck, was zu verkürzten Produktionsläufen führt, die die Versorgungszuverlässigkeit stören. Währungsabwertungen verstärken die Kosten für importierte Rohstoffe und erschweren die langfristige Planung. Anhaltende Volatilität könnte Kapitalinvestitionen in Kapazitätserweiterungen abschrecken und das Wachstum im südafrikanischen Reifenmarkt dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Sommerführerschaft mit Winteraufschwung

Sommerreifen erfassten im Jahr 2024 einen Marktanteil von 52,64 % am südafrikanischen Reifenmarkt, gestützt durch Südafrikas warmes Klima und den hohen Anteil an Pkw-Fahrten. Die saisonale Nachfrage ist besonders ausgeprägt in Gautengs Pendlerkorridoren, wo Sommermischungen optimalen Nassgriff und Profillebensdauer bieten. Winterreifenverkäufe wachsen mit einer CAGR von 7,81 %, da Flottenmanager in Hochgebirgsregionen die Traktions- und Bremsvorteile an kalten Morgen erkennen. Allwetterprodukte bedienen kostenbewusste Fahrer, die ganzjährige Nutzbarkeit ohne saisonalen Reifenwechsel suchen.

Flottenbestelldaten zeigen, dass der Wechsel zwischen Sommer- und Wintersätzen die gesamte Reifenlebensdauer um 15 % verlängern und den Kraftstoffverbrauch senken kann. Digitale Flottenmanagement-Dashboards quantifizieren diese Einsparungen und fördern eine breitere Akzeptanz. Händler bündeln Wechselservices mit Kaufverträgen und stimulieren so die Durchdringung weiter. Mit steigendem Verbraucherbewusstsein wird erwartet, dass Winterreifen bis zum Ende des Jahrzehnts einen größeren Anteil am südafrikanischen Reifenmarkt ausmachen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reifendesign: Radialüberlegenheit und Aufkommen luftloser Reifen

Die Radialtechnologie dominierte den südafrikanischen Reifenmarkt im Jahr 2024 mit einem Anteil von 89,09 %, gestützt durch bewährte Kraftstoffeffizienz- und Fahrkomfortvorteile. Inländische Hersteller genießen Zollschutz gegenüber Diagonalreifen-Importen, was die Preisparität verbessert und die Radialreifenentwicklung verstärkt. Luftlose, nicht-pneumatische Formate werden voraussichtlich eine CAGR von 12,15 % aufweisen, angetrieben durch das Interesse von Materialhandhabungsflotten und städtischen Fahrzeugen für die letzte Meile, die auf Pannenvermeidung abzielen. Das Werk von Sumitomo Rubber South Africa in Ladysmith widmet zunehmend Forschungs- und Entwicklungsbudgets der Verfeinerung von Radialkarkassen für raue Asphaltbedingungen.

Die Kosten bleiben ein Hindernis für die Durchdringung luftloser Reifen, doch Piloteinsätze demonstrieren Lebenszykluseinsparungen durch null Reifenplatzer und reduzierte Ausfallzeiten. Im Jahr 2024 erteilte regulatorische Sicherheitsgenehmigungen stärken das Vertrauen und ermutigen Nischensegmente, die Technologie zu erproben. Langfristig könnten autonome Shuttles und Lieferroboter hochvolumige Anwendungen erschließen und eine neue Wachstumsgrenze für den südafrikanischen Reifenmarkt eröffnen.

Nach Fahrzeugtyp: Pkw-Basis und SUV-Dynamik

Pkw generierten im Jahr 2024 44,54 % des Umsatzes des südafrikanischen Reifenmarktes, gestützt durch Johannesburgs Pendlerökosystem und Pretorias Flotten von Regierungsangestellten. Das Segment, insbesondere SUVs und Crossover, profitierte von Lebensstiländerungen hin zu Fahrzeugen mit höherer Bodenfreiheit und übertraf das Gesamtmarktwachstum mit einer CAGR von 6,84 %. Leichte Nutzfahrzeuge stützen die E-Commerce-Logistik auf der letzten Meile und halten die Nachfrage stabil. Schwere Lkw-Reifenvolumina korrelieren mit Infrastrukturausgaben und Hafendurchsatz und bieten zyklisches Aufwärtspotenzial, das mit öffentlichen Baubudgets verknüpft ist.

SUV-Reifen erfordern typischerweise größere Felgendurchmesser, oft über 18 Zoll, was höhere Stückerlöse liefert. Lieferanten nutzen diesen Wandel durch premium-bepreiste Allterrain-SKUs. Flottenelektrifizierungstrends schaffen eine aufkommende Nachfrage nach EV-spezifischen Reifendesigns, die für Elektrofahrzeugeigenschaften optimiert sind, obwohl die Akzeptanz durch Südafrikas noch junge EV-Infrastruktur begrenzt bleibt. Hersteller verfeinern auch Rollwiderstandskoeffizienten für elektrische SUV-Anwendungen mit dem Ziel, Marktanteile zu halten, während die Elektrifizierung voranschreitet. Diese segmentale Diversifizierung stabilisiert die Gesamterträge für Unternehmen, die den südafrikanischen Reifenmarkt bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Straßenkern mit Geländeexpansion

Straßenkategorien umfassten im Jahr 2024 74,91 % des Wertes des südafrikanischen Reifenmarktes, verankert durch Pkw-Limousinen, Stadtbusse und Fernverkehrs-Lkw. Strenge Autobahnverkehrssicherheitskontrollen treiben stetige Ersatzintervalle an. Geländeverkäufe, die mit einer CAGR von 7,33 % wachsen, profitieren von stabilen Bergbauinvestitionen und staatlichen Straßenbauprogrammen, die auf Erdbewegungsmaschinen angewiesen sind. OTR-Reifenhersteller liefern schnittfeste Mischungen und verstärkte Seitenwände, die auf abrasive Erztransportstrecken zugeschnitten sind.

Bergbauunternehmen treiben spezialisierte Geländereifenbedarfe an und weisen bis zu 20 % der Betriebskosten für Geräte für Reifen auf, was Premium-Beschaffung zur Reduzierung ungeplanter Ausfälle anreizt. Bauunternehmer setzen zunehmend Telematik ein, um Verschleißmuster vorherzusagen und Wechsel zu planen, die Leerlaufzeiten minimieren. Beide Entwicklungen stützen einen widerstandsfähigen Nachfragestrom und verleihen dem südafrikanischen Reifenmarkt mehr Breite.

Nach Endnutzer: Aftermarket-Dominanz und Runderneuerungsbeschleunigung

Der Aftermarket trug im Jahr 2024 62,77 % des Marktanteils des südafrikanischen Reifenmarktes bei, da Südafrikas Fahrzeugbestand von 12 Millionen Einheiten einen ständigen Ersatz erfordert und Verbraucher die sofortige Verfügbarkeit über Markentreue stellen. Nationale Ketten wie Tiger Wheel & Tire führen mehrstufige Sortimente, sodass Käufer je nach Budget und Nutzungsprofil auf- oder absteigen können, ohne das Geschäft zu verlassen. Treueprogramme sammeln Fahrverhaltendaten und senden Rotationserinnerungen, was den Aftermarket-Einfluss auf Fahrer weiter festigt. Zusammen sichern diese Innovationen einen robusten Nachschubmotor, der den Marktanteil des südafrikanischen Reifenmarktes antreibt.

Die Runderneuerung, die mit einer CAGR von 8,29 % wächst, findet Anklang bei Frachtunternehmen, die Kosteneinsparungen und ESG-Ziele unter obligatorischen Regeln zur erweiterten Herstellerverantwortung anstreben. Fortschritte bei der Shearographie-Inspektion gewährleisten die Karkassenintegrität, senken Ausfallraten und stärken das Vertrauen in runderneuerten Gummi. Staatliche Abfallabgaben belohnen Flotten, die Mehrfachlebensdauer-Karkassen dokumentieren, und wandeln Nachhaltigkeit in Cashflow-Gewinne um. Unterdessen spiegeln OEM-Volumina die makroökonomischen Automontagetrends wider – lebhaft, wenn Produktionslinien laufen, gedämpft während Werksumrüstungsphasen. Diese drei Kanäle – Aftermarket, Runderneuerung und OEM – schaffen einen Portfolioeffekt, der den Gesamtumsatz im südafrikanischen Reifenmarkt stabilisiert.

Nach Felgengröße: Mittelklassestärke und Aufschwung bei großen Durchmessern

Felgen der Größe 15–20 Zoll lieferten im Jahr 2024 57,71 % des Umsatzes und spiegeln den dominanten Fußabdruck von Kompaktlimousinen, Schräghecklimousinen und Eintonnen-Pickups wider. Diese Kategorie bietet Lieferanten eine hohe Formauslastung, was schlanke Kostenstrukturen und wettbewerbsfähige Preise ermöglicht, die Grauimportkonkurrenten abwehren. Händler halten tiefe Lagerbestände, da diese Größen am schnellsten umschlagen und die Serviceniveaukennzahlen unterstützen, die in E-Commerce-Portalen versprochen werden. Aktionen kombinieren häufig Mittelklassereifen mit kostenlosen Rotationsservices, was den Ladenverkehr und Zusatzverkäufe von Batterien und Scheibenwischern ankurbelt. Dadurch fungiert der mittlere Durchmesser sowohl als Brot-und-Butter-Produkt als auch als Kundengewinnungskanal.

Felgendurchmesser über 20 Zoll wachsen mit einer CAGR von 7,92 %, angetrieben durch SUV- und Luxuslimousinen-Verkäufe, die Ästhetik und Kurvenstabilität schätzen. Jede Einheit erfordert höhere Materialeinsätze – etwa 2 kg mehr Gummi – doch die Produktion läuft weiterhin auf denselben Vulkanisierpressen, was zu überproportionalen Margen führt. Händler verkaufen Chromfelgen und passende Ultrahochleistungsreifen bei der Fahrzeugübergabe auf, wobei die Kosten in Finanzierungspläne eingebettet werden, die die Preissensibilität abmildern. Lifestyle-Marketing in sozialen Medien hebt Fahrzeuge mit großen Felgen hervor und verstärkt die Nachfrage unter jüngeren Käufern. Dieser hochwertige Schwanz hebt den gemischten durchschnittlichen Verkaufspreis an und trägt inkrementellen Gewinn zur Größe des südafrikanischen Reifenmarktes bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antrieb: Dominanz von Verbrennungsmotoren mit Elektrofahrzeugdynamik

Verbrennungsmotoren trieben im Jahr 2024 84,02 % des Marktanteils des südafrikanischen Reifenmarktes an und spiegeln den nationalen Fahrzeugbestand wider, der bei begrenzter Ladeinfrastruktur weiterhin auf Diesel und Benzin angewiesen ist. Ersatzzyklen für Fahrzeuge mit Verbrennungsmotor sind gut bekannt, sodass Händler Bestände auf regionsspezifische Modelle und Klimabedingungen abstimmen können. Kraftstoffpreisvolatilität veranlasst einige Betreiber, selbst für Dieselflotten auf Reifen mit geringem Rollwiderstand umzusteigen, was auf eine schrittweise Konvergenz mit EV-fokussierter Mischungstechnologie hindeutet. Lieferverträge mit öffentlichen Verkehrsbetrieben sichern vorhersehbare Volumina und gleichen Schwankungen im Einzelhandelsverkehr aus. Folglich bleibt der Verbrennungsmotor die verlässliche Basis für den südafrikanischen Reifenmarkt.

Batterieelektrische Reifen expandieren jedoch mit einer CAGR von 11,39 % unter den Anreizen des Automobilmasterplans 2035, der Steuerabzüge auf EV-Fertigungsinvestitionen bietet. Flottenversuche in der Zustellung auf der letzten Meile zeigen einen um 25 % schnelleren Profilabrieb aufgrund des sofortigen Drehmoments, was schwerere Gummimischungen und neue Profilmuster erfordert. Hersteller arbeiten mit EV-OEMs zusammen, um schaumgefüllte Hohlräume zu entwickeln, die Fahrgeräusche reduzieren und den Fahrkomfort verbessern, ohne Motorgeräuschüberdeckung. Reifenhersteller positionieren diese spezialisierten Linien als Premiumprodukte mit vernetzten Sensoroptionen, die Reichweitenvorhersagealgorithmen speisen, und erschließen damit einen wachsenden Gewinnpool. Hybride und Brennstoffzellenfahrzeuge folgen nach, dienen aber als Technologiebrücken und stellen sicher, dass Lieferanten zukunftsfähige Mischungen verfeinern, ohne den heutigen Kernkunden mit Verbrennungsmotor aufzugeben.

Geografische Analyse

Gauteng verankert den südafrikanischen Reifenmarkt, angetrieben durch Pendlerströme zwischen Johannesburg und Pretoria, einem dichten Logistikzentrum und dem größten Pkw-Bestand des Landes. Kontinuierlicher Frachtverkehr auf den Autobahnen N1 und N3 treibt einen robusten Umsatz bei Schwerlastkraftwagen-Reifen an, während Fintech-gestützte Einzelhandelsketten Kauf-jetzt-zahle-später-Pläne anbieten, die Ersatzkäufe ankurbeln. Das Westkap belegt den zweiten Platz, wobei der Hafendurchsatz Kapstadts und die Weinbranchenverteilung sowohl die Pkw- als auch die Nutzfahrzeugreifennachfrage stützen. Landwirtschaftliche Aktivitäten in der Provinz fördern spezialisierte Traktorreifenverkäufe, und Tourismusverkehr erhöht die SUV-Reifenvolumina in der Urlaubssaison.

KwaZulu-Natal profitiert von Durbans Rolle als Afrikas geschäftigstem Containerhafen und hält OTR- und Lkw-Reifenverbrauch aufrecht. Lokale OEM-Zentren unterstützen stetige OEM-Erstausrüstungsvolumina, während regionale Fahrdienstvermittlungsflotten hohe Pkw-Ersatzraten aufrechterhalten. Bergbauprovinzen – Nordwest, Limpopo, Mpumalanga – generieren stetige OTR-Verkäufe, die mit der Platin- und Kohleförderung übereinstimmen. Flottenoperatoren in diesen Gebieten setzen prädiktive Analysen ein, um Reifenmengen vor der Regenzeit vorzubestellen und Versorgungsunterbrechungen zu vermeiden.

Sekundärregionen, darunter das Ostkap, erleben lokalisierte Spitzen dank OEM-Werken, die OEM- und Pendlernachfrage generieren. Die Landwirtschaft im Freistaat schafft vorhersehbare saisonale Aufschwünge bei Landwirtschaftsreifenbestellungen rund um Pflanz- und Erntezeiten. Digitale Marktplätze erweitern die Reichweite von Händlern in ländliche Gebiete, obwohl Herausforderungen bei der Logistik auf der letzten Meile bestehen bleiben. Insgesamt balanciert die geografische Vielfalt das Wachstumsprofil des südafrikanischen Reifenmarktes.

Wettbewerbslandschaft

Der südafrikanische Reifenmarkt weist eine moderate Konzentration auf, wobei die fünf führenden Marken im Jahr 2024 einen Mehrheitsanteil kontrollierten. Bridgestone South Africa führt und nutzt ein landesweites Händlernetz und OEM-Verbindungen. Continental Tire SA differenziert sich durch fortschrittliche Silicamischungen, die den Nassgriff verbessern. Goodyear South Africa konzentriert sich auf kraftstoffeffiziente Lkw-Reifenlinien, die im September 2025 eingeführt wurden. Zollschranken und lokale Beschaffungsauflagen schützen etablierte Anbieter, doch agile Neueinsteiger nutzen E-Commerce, um traditionelle Großhandelsebenen zu umgehen.

Unternehmen erhöhen Investitionen in prädiktive Wartungstelematik, die Reifenzustandsdaten an Flotten-Dashboards übermittelt und langfristige Serviceverträge fördert. Lokale Fertigungswerke kämpfen mit Lastabwurf; die Installation von solaren Mikronetzen und Energiespeichersystemen mindert Ausfallzeiten und verbessert ESG-Bewertungen. Partnerschaftsmodelle entstehen zwischen Reifenherstellern und Recycling-Startups, um strengere EPR-Quoten zu erfüllen und Abfallverbindlichkeiten in markensteigernde Kreislaufwirtschaftsnarrative umzuwandeln.

Das digitale Erlebnis ist nun ein Wettbewerbsfeld: Mobile Montagewagen mit Hydraulikhebern liefern innerhalb von zwei Stunden nach dem Kauf einen Vor-Ort-Service und heben Kundenzufriedenheitsbenchmarks an. Marken erproben abonnementbasierte Reifen-als-Service-Pakete, die Rotation, Auswuchten und Zustandsüberwachung gegen eine monatliche Gebühr abdecken. Antidumpingzölle gestalten das Niedrigpreissegment um und lenken kostensensible Käufer zu inländisch montierten Alternativen, was die Margen im südafrikanischen Reifenmarkt stabilisiert.

Marktführer der südafrikanischen Reifenbranche

Bridgestone South Africa (Pty) Ltd

Continental Tyre South Africa (Pty) Ltd

Goodyear South Africa (Pty) Ltd

Sumitomo Rubber South Africa

Hankook Tire SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Goodyear stellte die KMAX GEN-3 Lkw-Reifenlinie vor und beansprucht bis zu 13 % geringeren Rollwiderstand und höhere Laufleistung.

- November 2024: BFGoodrich brachte den KO3 Allterrain-Reifen heraus, der auf südafrikanische Bakkies und SUVs zugeschnitten ist.

Berichtsumfang des südafrikanischen Reifenmarktes

| Sommer |

| Winter |

| Allwetter |

| Radial |

| Diagonal |

| Nicht-pneumatisch / Luftlos |

| Zweiräder |

| Pkw |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Geländefahrzeuge und Spezialfahrzeuge (OTR, Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) |

| OEM |

| Aftermarket (Ersatz und Runderneuerung) |

| Unter 15 Zoll |

| 15 bis 20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Nach Saison | Sommer |

| Winter | |

| Allwetter | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch / Luftlos | |

| Nach Fahrzeugtyp | Zweiräder |

| Pkw | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Geländefahrzeuge und Spezialfahrzeuge (OTR, Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) | |

| Nach Endnutzer | OEM |

| Aftermarket (Ersatz und Runderneuerung) | |

| Nach Felgengröße | Unter 15 Zoll |

| 15 bis 20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südafrikanische Reifenmarkt im Jahr 2025?

Die Größe des südafrikanischen Reifenmarktes beträgt im Jahr 2025 1,72 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für die Reifennachfrage in Südafrika bis 2030?

Die Nachfrage wird bis 2030 voraussichtlich mit einer CAGR von 6,69 % steigen.

Welches Reifensegment wächst nach Design am schnellsten?

Nicht-pneumatische luftlose Reifen expandieren mit einer CAGR von 12,15 %.

Warum gewinnen Winterreifen in Südafrika an Aufmerksamkeit?

Hochgelegene Regionen erleben kältere Morgen, was den Winterreifenabsatz mit einer CAGR von 7,81 % für sicherere Traktion antreibt.

Wie wirken sich Antidumpingzölle auf lokale Hersteller aus?

Zölle reduzieren den Druck durch günstige Importe und ermöglichen es inländischen Herstellern, Margen zu schützen und Investitionen aufrechtzuerhalten.

Was treibt den Anstieg der Runderneuerungsadoption an?

Flottenoperatoren streben Kosteneinsparungen und die Einhaltung von Abfallreduzierungsvorschriften an, was eine CAGR von 8,29 % bei der Runderneuerung antreibt.

Seite zuletzt aktualisiert am: