Größe und Marktanteil des iranischen Reifenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

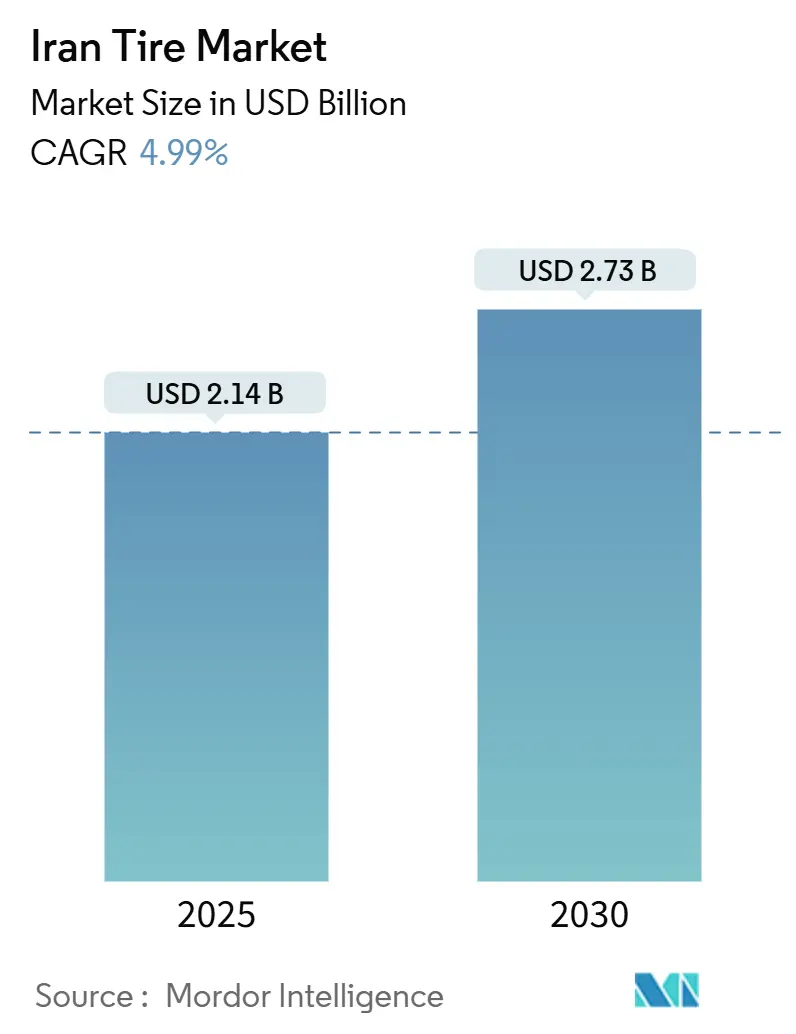

| Marktgröße (2025) | 2.14 Milliarden US-Dollar |

| Marktgröße (2030) | 2.73 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.99% CAGR |

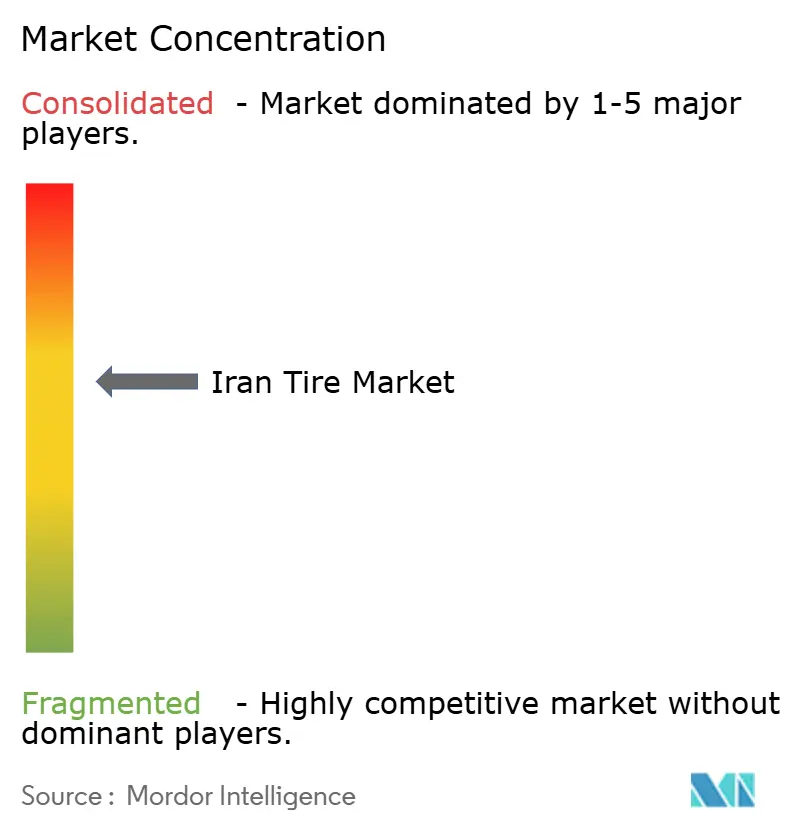

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des iranischen Reifenmarkts von Mordor Intelligence

Der iranische Reifenmarkt belief sich im Jahr 2025 auf 2,14 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 2,73 Milliarden USD erreichen, was einer CAGR von 4,99 % im Zeitraum 2025–2030 entspricht. Die inländische Fahrzeugproduktion, staatlich subventionierte Preisprogramme und eine zweigleisige Vertriebsstruktur stützen weiterhin die Ersatznachfrage. Ein stetiger Lokalisierungsschub von Iran Khodro (IKCO) und SAIPA vertieft die Beziehungen zu inländischen Zulieferern, während neue Technologietransfervereinbarungen – wie die Partnerschaft von Linglong für das Werk Arya Hamoon – den Willen der Branche zur Modernisierung trotz Sanktionshemmnissen verdeutlichen. Harte Straßenbedingungen und extreme Sommerhitze verkürzen die Ersatzzyklen und halten die Aftermarket-Volumina hoch; der schrittweise Ausbau elektrischer Taxiflotten in Teheran schafft eine wachsende Nachfrage nach Reifen mit niedrigem Rollwiderstand (LRR). Insgesamt positionieren diese Kräfte den iranischen Reifenmarkt für ein moderates, aber widerstandsfähiges Wachstum bis zum Ende des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

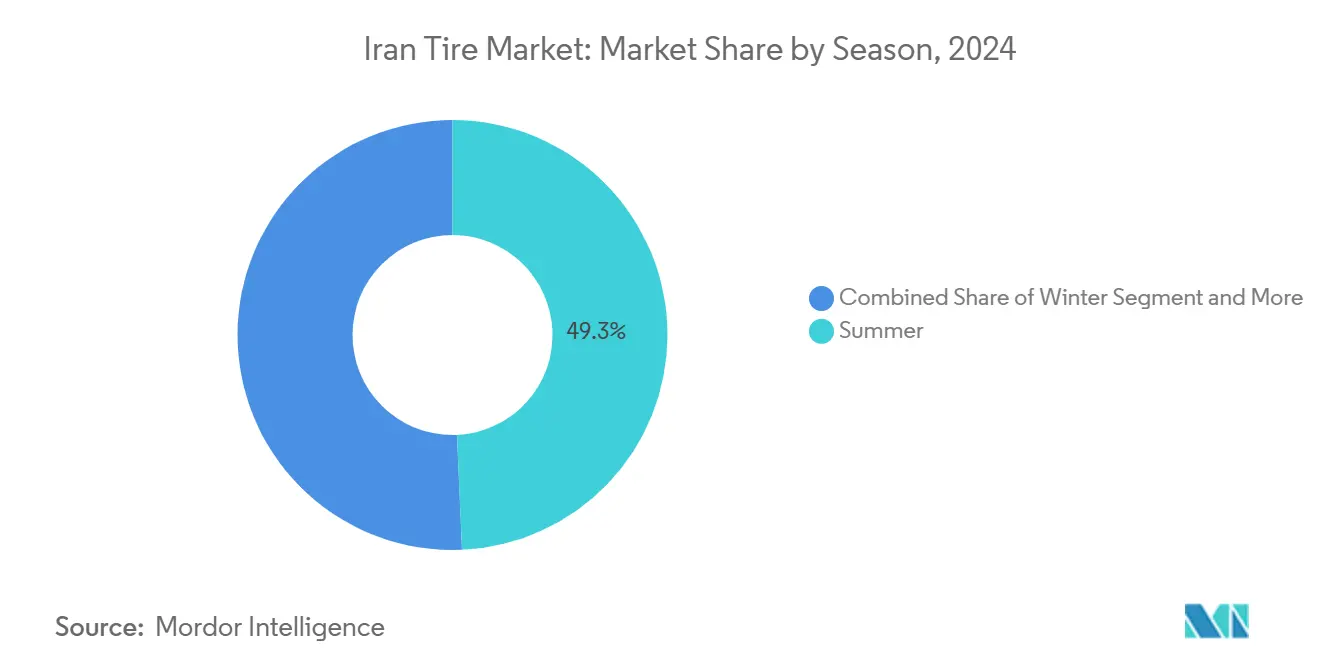

- Nach Saison entfielen im Jahr 2024 49,33 % des Marktanteils des iranischen Reifenmarkts auf Sommerreifen; Winterreifen verzeichnen bis 2030 eine CAGR von 6,12 %.

- Nach Reifendesign entfiel im Jahr 2024 ein Marktanteil von 70,25 % auf Radialreifen im iranischen Reifenmarkt, während für nicht-pneumatische/luftlose Reifen die schnellste CAGR von 7,58 % bis 2030 prognostiziert wird.

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2024 mit einem Marktanteil von 43,16 % im iranischen Reifenmarkt, während dasselbe Segment bis 2030 voraussichtlich mit einer CAGR von 5,03 % wachsen wird.

- Nach Anwendung führte der Straßenbereich im Jahr 2024 mit einem Marktanteil von 68,55 % im iranischen Reifenmarkt, während dasselbe Segment bis 2030 voraussichtlich mit einer CAGR von 5,47 % wachsen wird.

- Nach Endnutzer hielt das Aftermarket-Segment im Jahr 2024 einen Marktanteil von 64,15 % im iranischen Reifenmarkt und wächst bis 2030 mit einer CAGR von 6,48 %.

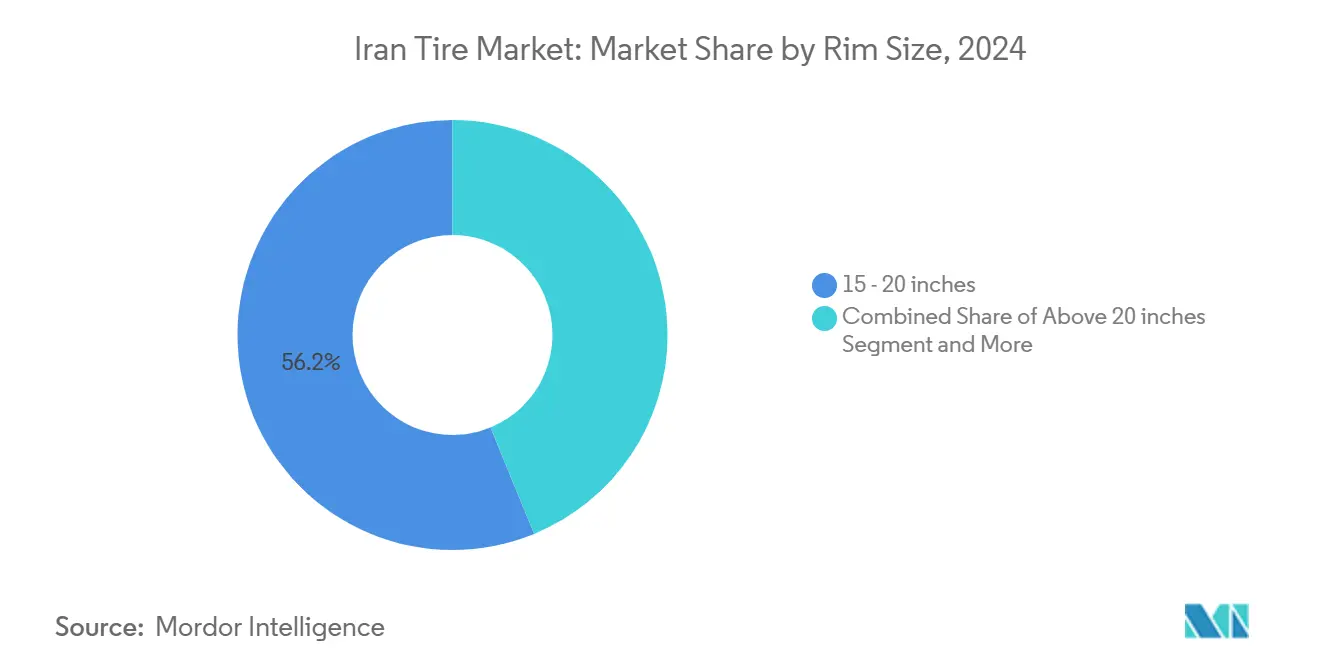

- Nach Felgengröße entfielen im Jahr 2024 56,17 % des Marktanteils im iranischen Reifenmarkt auf Produkte mit 15–20 Zoll, während Produkte über 20 Zoll bis 2030 voraussichtlich mit einer CAGR von 7,14 % wachsen werden.

- Nach Antrieb entfielen im Jahr 2024 83,18 % des Marktanteils im iranischen Reifenmarkt auf Fahrzeuge mit Verbrennungsmotor, doch batterieelektrische Fahrzeuge werden im Zeitraum 2025–2030 voraussichtlich eine CAGR von 10,92 % verzeichnen.

Trends und Erkenntnisse im iranischen Reifenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Subventionierte Preise stabilisieren die Nachfrage | +0.8% | National, wichtige städtische Zentren | Mittelfristig (2–4 Jahre) |

| Lokalisierungsschub durch IKCO und SAIPA | +0.6% | Produktionszentren in Teheran und Khorasan | Langfristig (≥ 4 Jahre) |

| Kürzere Ersatzzyklen | +0.5% | Landesweit, verstärkt in den südlichen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Expansion des SUV- und CUV-Bestands | +0.4% | Teheran, Isfahan und andere städtische Korridore | Mittelfristig (2–4 Jahre) |

| Obligatorischer ID-verknüpfter elektronischer Verkauf | +0.3% | Nationaler digitaler Rollout | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Elektrotaxi-Pilotprojekte | +0.2% | Großraum Teheran; Ausweitung auf andere Großstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventioniertes Preisprogramm stabilisiert die Ersatznachfrage

Die staatlich gesteuerte Zuteilung hält subventionierte Pkw-Reifen etwa 35–40 % unter den Marktpreisen und gewährleistet einen stetigen Absatz auf Plattformen wie kala.ntsw.ir. Die Annäherung von kontrollierten und freien Preisen hat spekulative Hamsterkäufe entmutigt, und Mengenbeschränkungen von einem Reifenpaar pro nationaler ID alle sechs Monate verteilen die Käufe über das Jahr. Hersteller profitieren von vorhersehbaren Werksabgabemengen, da subventionierte Reifen identische INSO-Qualitätsnormen erfüllen müssen. Da sich die Straßenpreise jedoch den subventionierten Preisen annähern, sind einige Fahrer weniger bereit, persönliche Daten zu teilen, was die langfristige Tragfähigkeit des Systems in Frage stellt.

OEM-Lokalisierungsschub durch IKCO und SAIPA

IKCO und SAIPA, die einen bedeutenden Anteil an der nationalen Fahrzeugproduktion halten, verstärken die Lokalisierung angesichts knapper Devisenbudgets und fordern gemeinsam Notfallkredite zur Stärkung der Lieferketten. Ihre Strategie lenkt mehr Volumen zu inländischen Reifenunternehmen, die Radial- und schlauchlosen Linien liefern können, die den Anforderungen neuer Modelle in Khorasan und Tabriz entsprechen. Technologiekooperationen – wie der Erwerb von Matador-Radialwissen durch Kavir Tire – unterstreichen das Engagement des iranischen Reifenmarkts für einheimische Kompetenz. Die Lokalisierung mindert zudem das sanktionsbedingte Importrisiko und wandelt Währungsvolatilität in einen strukturellen Rückenwind für inländische Auftragserteilungen um.

Kürzere Ersatzzyklen durch schlechte Straßen und hohe Hitze

Thermische Wechselbeanspruchung und raues Asphalt verkürzen die Profillebensdauer von Pkw-Reifen weit unter den globalen Durchschnitt, insbesondere in Wüstenprovinzen, wo die Temperaturen 50 °C überschreiten. Bergbau- und Bauflotten verzeichnen einen stärkeren Verschleiß; Reifenspezialisten wie BazarLastik passen Mischungen an, um Widerstand gegen saure Böden und scharfkantigen Quarz auf Abraumstraßen im Tagebau zu gewährleisten. Daten aus dem iranischen Schwerlastfahrzeug-Zuteilungsportal bestätigen eine schnellere Verschrottung im Süden, was einen verlässlichen Aftermarket-Rhythmus schafft, der die Werksauslastungspläne inländischer Hersteller unterstützt.

Rasante Expansion des SUV- und Crossover-Bestands

SUVs und CUVs machen bereits einen erheblichen Anteil der lokalen Chery-Produktion aus und steigern die Nachfrage nach 15–20-Zoll-Felgen, die den Großteil der Volumina im Jahr 2024 ausmachten. Größere Seitenwände und verstärkte Wulstkerne erzielen Premiumpreise und weiten die Bruttomargen für Hersteller aus, die größere Kavitäten und zweilagige Laufflächendesigns skalieren können, die Wärme bei Straßentemperaturen von 50 °C im Sommer ableiten. Der steigende Kraftstoffverbrauch bestätigt eine höhere Fahrzeugnutzung und beschleunigt den Verschleiß bei schwereren SUVs [1]"Kraftstoffverbrauch erreicht neue Höchststände," Tehran Times, tehrantimes.com. Der iranische Reifenmarkt profitiert daher doppelt von größeren Durchmessern und kürzeren Ersatzzyklen in diesem Segment.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Devisenvolatilität erhöht die Inputkosten | −1.2% | Landesweit, besonders ausgeprägt in den Clustern Teheran und Isfahan | Kurzfristig (≤ 2 Jahre) |

| US-Sanktionen blockieren Technologiezufluss | −0.8% | National, insbesondere bei fortgeschrittenen Radialinvestitionen | Langfristig (≥ 4 Jahre) |

| Alternde Lkw-Flotte verlangsamt Radialumstellung | −0.4% | Gewerbliche Transportkorridore | Mittelfristig (2–4 Jahre) |

| Wasserknappheit begrenzt Kautschukprojekte | −0.3% | Südliche und zentrale dürregefährdete Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Devisenvolatilität erhöht die Kosten importierter Rohstoffe

Da Spezialruß, Stahlkord und Synthesekautschuk weiterhin in Dollar denominiert sind, schmälert jede Rial-Schwankung die Margen in den lokalen Werken. DSGE-Modellierungen verknüpfen Sanktionsschocks mit starken Rückgängen bei Importen von Vorleistungsgütern und verstärken die Rohstoffknappheit. Selbst bei inländischer Rußproduktion – z. B. Carbon Simorghs 42.000-Tonnen-Linie – müssen höherwertige Inputs weiterhin im Ausland beschafft werden, was die Ab-Werk-Preise bei jedem Anstieg des Freimarktkurses erhöht. Bevorzugte Devisenfenster helfen vorübergehend, aber unvorhersehbare Zuteilungspläne erzwingen konservative Lageraufbauten, die Kapital binden.

Sekundäre US-Sanktionen begrenzen den Technologiezufluss

Seit 2018 haben sich westliche Lizenzgeber aus iranischen Projekten zurückgezogen und Upgrades wie intelligente Reifensensorlinien und vollautomatische Vulkanisierpressen ins Stocken gebracht. Chinesische Unternehmen haben die Lücke teilweise geschlossen; Linglongs 3,1-Millionen-Einheiten-Projekt ist exemplarisch, aber ihre Ausrüstung verfügt nicht über die modernste Automatisierung europäischer Lieferanten[2]"Linglongs Iran-Expansion," European Rubber Journal, european-rubber-journal.com. Der daraus resultierende Technologierückstand begrenzt die Exportwettbewerbsfähigkeit des iranischen Reifenmarkts, gerade als die benachbarte Türkei und Pakistan EU-konforme Qualität betonen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Sommerdominanz spiegelt die klimatische Realität wider

Sommermuster repräsentierten im Jahr 2024 49,33 % des iranischen Reifenmarkts, gestützt durch ganzjährig hohe Temperaturen auf dem zentralen Plateau und an der Südküste. Winterreifen nehmen heute eine kleinere Basis ein, werden jedoch mit einer CAGR von 6,12 % wachsen, da Autofahrer in Gilan, Mazandaran und Kurdistan auf strengere Sicherheitskontrollen an Gebirgspässen reagieren. Daher wird die Marktgröße des iranischen Reifenmarkts für Winterprodukte schneller steigen als die Gesamtnachfrage, obwohl das absolute Volumen bis 2030 hinter den Sommerlinien zurückbleiben wird.

Verbraucheraufklärungskampagnen und ein verbessertes Angebot an INSO-zertifizierten Schneeprofilen verkürzen die für die Segmentakzeptanz benötigte Zeit. Allwetterreifen bleiben bei Teheraner Pendlern beliebt, die das ganze Jahr über wechselhaftes Wetter erleben. Lieferanten passen Mischungsrezepturen an, indem sie höhere Kieselsäureanteile hinzufügen, um das Profil unter 7 °C geschmeidig zu halten und eine gleichmäßige Leistung bei gleichzeitiger Verlängerung der Laufleistungsgarantien zu gewährleisten – ein wichtiges Verkaufsargument in preissensiblen Städten.

Nach Reifendesign: Radialtechnologie führt die Modernisierung an

Radialkonstruktion sicherte sich im Jahr 2024 einen Marktanteil von 70,25 % im iranischen Reifenmarkt, was drei Jahrzehnte Werksaufrüstungen widerspiegelt, die durch inländische Anleihen und Technologievereinbarungen mit Matador und Linglong finanziert wurden. Diagonaldesigns überleben hauptsächlich in älteren Landwirtschafts- und Schwertransportflotten, wo niedrige Stückkosten die Leistung überwiegen. Die Marktgröße des iranischen Reifenmarkts für nicht-pneumatische/luftlose Lösungen bleibt eine Nische, wird jedoch von Bergbau- und Militäraufträgen profitieren und bis 2030 mit einer CAGR von 7,58 % wachsen.

Inländische Werkzeugmacher liefern nun einen erheblichen Anteil an Wulstwickel- und Extrusionsanlagen, was die Investitionskosten senkt und den Einsatz von Radiallinien beschleunigt. Da OEMs nach 2026 vollständig auf schlauchlosen Spezifikationen umstellen, wird das verbleibende Diagonalsegment weiter schrumpfen und Kapazitäten freisetzen, die Hersteller für aufkommende EV-optimierte SKUs mit Laufflächenblöcken mit niedrigem Rollwiderstand und schalldämpfenden Schaumstoffeinlagen umwidmen können.

Nach Fahrzeugtyp: Personenkraftwagen treiben das Volumenwachstum an

Die Pkw-Nachfrage machte im Jahr 2024 43,16 % der Marktgröße des iranischen Reifenmarkts aus und wird voraussichtlich mit einer CAGR von 5,03 % wachsen, dank einer robusten Pipeline von IKCO- und SAIPA-Limousinen sowie einem lebhaften Gebrauchtwagenhandel. Leichte Nutzfahrzeuge gewinnen durch E-Commerce-Zustellunternehmen auf der letzten Meile an Dynamik, während Schwerlastersatz von Infrastrukturfrachtvolumina abhängt.

Zweiräder bleiben in Teherans engen Gassen unverzichtbar, doch ihr Anteil am Wert ist bescheiden, da ihre durchschnittliche Felgengröße unter 18 Zoll liegt. Geländefahrzeuge für Bergbau und Bau bieten höhere Margen pro Kilogramm und ziehen Spezialanbieter an, die schnittfeste Mischungen für Komatsu- und Caterpillar-Flotten in den Steinbruchgürteln des Zagros-Gebirges herstellen.

Nach Anwendung: Straßendominanz spiegelt den Infrastrukturfokus wider

Straßenmontagen machten im Jahr 2024 68,55 % des Marktanteils im iranischen Reifenmarkt aus und sollten auf der Grundlage verbesserter Schnellstraßen, die Mashhad, Isfahan und die Häfen am Persischen Golf verbinden, mit einer CAGR von 5,47 % wachsen. Geländenischen – Bergbau, Landwirtschaft und Bau – machen ein kleineres Volumen aus, erzielen jedoch Stückpreise bis zu 3-mal höher aufgrund von Profiltiefe und Verstärkungslagen.

Industriereifenhändler berichten, dass Steinbruch-Lkw in der Provinz Kerman aufgrund von abrasivem Sandstein alle 1.500 Stunden Reifensätze wechseln – ein Zyklus, der doppelt so schnell ist wie globale Normen. Inländische Marken experimentieren mit 3-lagigen Karkassen und Doppelverbund-Seitenwänden, um dieses Premium zu erschließen. Die landwirtschaftliche Akzeptanz profitiert von Mechanisierungsanreizen in Fars, wo neue Traktoren im Jahr 2024 für subventionierte Reifen qualifiziert wurden.

Nach Endnutzer: Aftermarket spiegelt das Flottenaltersprofil wider

Aftermarket-Volumina machten im Jahr 2024 64,15 % des iranischen Reifenmarkts aus, und dieser Kanal beschleunigt sich mit einer CAGR von 6,48 %, da Eigentümer Fahrzeuge in wirtschaftlich unsicheren Zeiten länger behalten. OEM-Abrufe spiegeln die Pkw-Produktion wider, bleiben jedoch unter der gesamten Reifenstückzahlnachfrage.

Das Runderneuern genießt Kostenvorteile, die bei großen Lkw-Flotten Anklang finden. Der Aria Tire Complex nennt Einsparungen von 30–50 % gegenüber neuen Sätzen, wobei 80 % des Karkassenmaterials wiederverwendet und die Umweltbelastung reduziert wird. Für Pkw-Besitzer bündeln Händlernetzwerke nun Spureinstellungs- und Stickstoffbefüllungspakete, was die Ticketgrößen erhöht und gleichzeitig die Markentreue festigt.

Nach Felgengröße: Mittelgroße Felgen dominieren die aktuelle Nachfrage

Felgen zwischen 15 und 20 Zoll repräsentierten im Jahr 2024 56,17 % des Marktanteils im iranischen Reifenmarkt, angetrieben durch Kompaktlimousinen und aufkommende CUVs. SKUs über 20 Zoll werden mit einer CAGR von 7,14 % wachsen, da Premium-Importe und inländische Luxusmodelle an Bedeutung gewinnen.

Die Kapazität von Mashhad Wheel Manufacturing umfasst nun Drückwalzlinien für leichte 22-Zoll-Leichtmetallfelgen. Dieses lokale Angebot reduziert die Abhängigkeit von chinesischen Radimporten und unterstützt direkt die Nachfrage nach Reifen für größere Felgen. Allerdings bleiben Felgen mit 14 Zoll oder weniger in ländlichen Taxiflotten verbreitet, was die Nachfrage nach ultraflachem Gummi außerhalb der großen Ballungsräume einschränkt.

Nach Antrieb: Verbrennungsmotor dominiert noch, während Elektromobilität an Fahrt gewinnt

Verbrennungsmotorplattformen sicherten sich im Jahr 2024 83,18 % des iranischen Reifenmarkts, doch batterieelektrische Montagen werden die schnellste CAGR von 10,92 % liefern, angetrieben durch großzügige Zollvergünstigungen und Sauberluftmandate. Hybridvolumina hinken hinterher, könnten sich jedoch beschleunigen, sobald inländische Automobilhersteller 48-V-Systeme lokalisieren.

Mischungen mit niedrigem Rollwiderstand und aerodynamische Seitenwände befinden sich nun in der Pilotproduktion, wobei Kavir Tire EU-Label-A-bewerteten Rollwiderstand als Benchmark verwendet. Da sich Ladekorridore entlang der Schnellstraße Qom–Isfahan ausweiten, werden Elektrofahrzeugfahrer höher geschwindigkeitsbewertete Reifen fordern, was das Premiumsegment ausweitet und das Wertwachstum gegenüber bloßen Stückzahlgewinnen stärkt.

Geografische Analyse

Irans Inlandsmarkt bleibt der Anker, aber steigende Nicht-Öl-Exporte in die Türkei zeigen, warum Reifenhersteller benachbarte Staaten für inkrementelle Umsätze im Blick haben. Werke, die sich um Teheran, Isfahan und Kerman konzentrieren, profitieren von Straßen- und Schienenverbindungen, die die Frachtkosten für ausgehende Ladungen nach Irak, Aserbaidschan und Armenien wettbewerbsfähig halten. Unterdessen plant die im Bau befindliche Anlage Arya Hamoon in Sistan-Belutschistan, einen nennenswerten Kapazitätsanteil für Pakistan und Afghanistan einzuplanen und dabei die Grenznähe zu nutzen.

Die Inlandsnachfrage variiert stark nach Klima. Wüstenprovinzen wie Khuzestan bestellen das ganze Jahr über hitzebeständigen Laufflächengummi, während Händler in Gilan und Mazandaran zwischen November und März erhebliche Wintervolumina absetzen. Teherans Fahrzeugbestand sichert seine Position als größter städtischer Einzelmarkt, gestützt durch obligatorische regelmäßige technische Inspektionen, die zeitgerechte Ersetzungen fördern.

Regionale Infrastrukturausgaben beeinflussen die Geländefahrzeugvolumina. Kermans Kupferminen treiben Schwerlkw-Aufträge an, während Khuzestans Bewässerungsprojekte die Nachfrage nach Flotationsreifen auf Zuckerrohrfarmen ankurbeln. Staatliche Daten aus dem kala.ntsw.ir-Portal ermöglichen es Herstellern, Bestände präzise zuzuteilen, obwohl einige noch vollständige Meldepflichten umgehen, was zu sporadischen Engpässen in Provinzstädten führt. Insgesamt begünstigt die Geografie Lieferanten mit Mehrwerknetzwerken, die Bestände als Reaktion auf diese Mikromarktspitzen umverteilen können.

Wettbewerbslandschaft

Der iranische Reifenmarkt weist eine moderate Konzentration auf. Kavir Tire, Barez Industrial Group und Iran Tire Manufacturing bleiben die Schwergewichte, die jeweils integrierte Mischungsaufbereitung und Wulstdrahtlinien betreiben, um den Importanteil zu begrenzen. Goodyear hält über Nikran Tire Co. einen Marktanteil und setzt dabei auf Premiumpositionierung und eine treue einkommensstarke Kundenbasis.

Technologiepartnerschaften bilden den Wettbewerbsdrehpunkt. Linglongs Ausrüstungslieferung an Arya Hamoon bringt automatisierte Vulkanisierung und Röntgeninspektion, während Matadors früheres Radialdrähte-Abkommen Kavir Tire beim Aufbau schlauchloser Kapazitäten half. Inländische Gruppen, die jetzt aufrüsten, können OEM-Anfragen nach EV-kompatiblen Niedrig-RR-Designs erfüllen – ein Bereich, in dem importierte Marken zuvor einen Vorteil hatten.

Zu den strategischen Schritten gehören auch Kapazitätserweiterungen: Barez begann mit den Tiefbauarbeiten für ein 15-ktpa-TBR-Werk in Lorestan mit geplantem Abschluss im Jahr 2025 [3]"Investition in das Werk Lorestan," Barez Industrial Group, barez-tires.com. Mashhad Wheels vorgelagertes Radunternehmen positioniert es als Systemlieferant, der Reifen und Felgen für CKD-Bausätze bündelt. Kleinere Akteure erkunden unterdessen Runderneurungs-Franchises, um wiederkehrende Einnahmen zu sichern. Da Sanktionen wahrscheinlich anhalten werden, dreht sich das Rennen um die Integration lokaler Rohstoffe, Kostenkontrolle und die Einhaltung der INSO-Kennzeichnungsnormen, die den Import von Reifen, die beim Zoll älter als zwei Jahre sind, verbieten.

Marktführer der iranischen Reifenbranche

Barez Industrial Group

Kavir Tire Co.

Yazd Tire Co.

Iran Tire Manufacturing Co.

Artawheel Tire (Aptrco)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Barez Industrial Group legte den Grundstein für ein Greenfield-Werk in Aligoudarz, das bis Juli 2025 15 ktpa an Lkw-, Bus-Radial- und Leicht-Lkw-Reifen liefern soll.

- Januar 2023: Barez Industrial Group startete Irans erstes Großprojekt für OTR-Reifen auf einem 220 Hektar großen Gelände, das innerhalb von drei Jahren in Betrieb gehen soll.

Berichtsumfang des iranischen Reifenmarkts

| Sommer |

| Winter |

| Allwetter |

| Radial |

| Diagonal |

| Nicht-pneumatisch / Luftlos |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Zweiräder |

| Geländefahrzeuge und Spezialfahrzeuge (OTR, Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) |

| OEM |

| Aftermarket (Ersatz und Runderneuerung) |

| Unter 15 Zoll |

| 15–20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Nach Saison | Sommer |

| Winter | |

| Allwetter | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch / Luftlos | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Zweiräder | |

| Geländefahrzeuge und Spezialfahrzeuge (OTR, Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) | |

| Nach Endnutzer | OEM |

| Aftermarket (Ersatz und Runderneuerung) | |

| Nach Felgengröße | Unter 15 Zoll |

| 15–20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der iranische Reifenmarkt im Jahr 2025?

Die Marktgröße des iranischen Reifenmarkts erreichte im Jahr 2025 einen Wert von 2,14 Milliarden USD und wird bis 2030 voraussichtlich auf 2,73 Milliarden USD steigen.

Wie hoch ist die erwartete Wachstumsrate für Reifen in Iran zwischen 2025 und 2030?

Die Gesamtnachfrage wird im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 4,99 % wachsen.

Welches Reifensegment führt beim Marktanteil?

Radialdesigns dominieren mit einem Anteil von 70,25 % an den Lieferungen im Jahr 2024 im iranischen Reifenmarkt.

Warum entfällt der größte Teil des Umsatzes auf den Aftermarket?

Ein alternder Fahrzeugbestand, schlechte Straßenbedingungen und staatliche Subventionsprogramme treiben die Ersatzvolumina auf 64,15 % der Nachfrage im Jahr 2024.

Seite zuletzt aktualisiert am: