Größe und Marktanteil des nordamerikanischen Reifenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

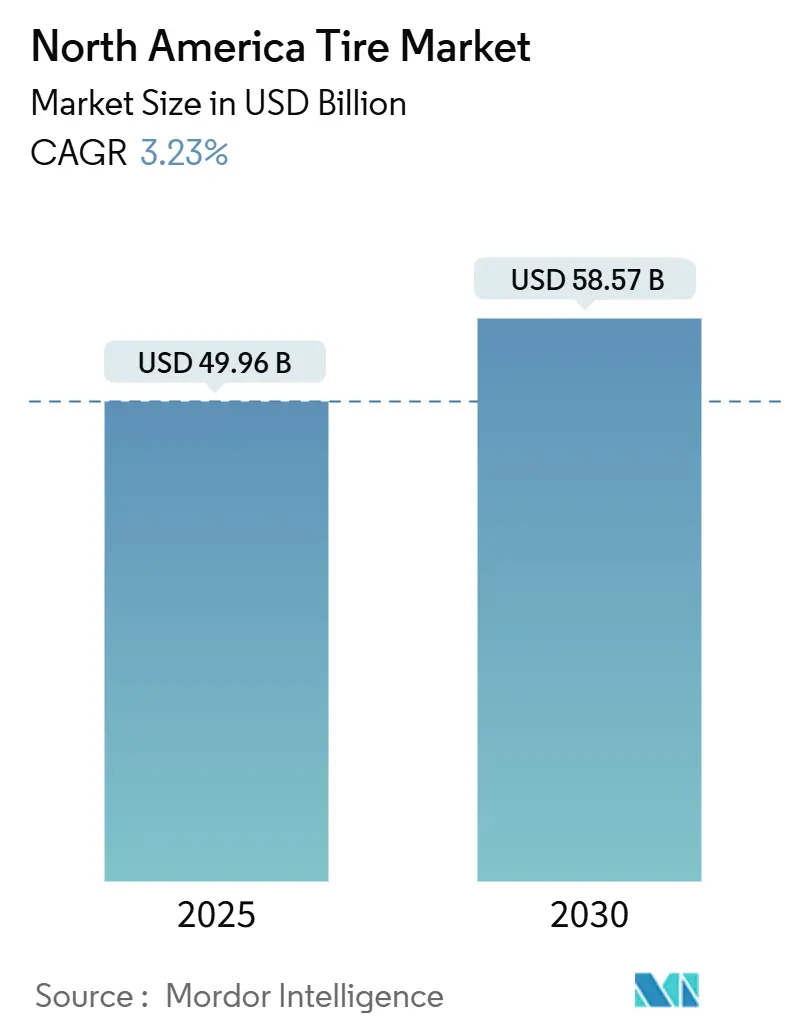

| Marktgröße (2025) | 49.96 Milliarden US-Dollar |

| Marktgröße (2030) | 58.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Reifenmarkts durch Mordor Intelligence

Die Größe des nordamerikanischen Reifenmarkts beläuft sich im Jahr 2025 auf 49,96 Milliarden USD und wird bis 2030 voraussichtlich 58,57 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 3,23 % im Betrachtungszeitraum entspricht. Ausgereifte Ersatzdynamiken dominieren die Region, doch Infrastrukturausbau, E-Commerce-Logistik und Elektrifizierung erschließen kontinuierlich rentable Wachstumsnischen, die Hersteller zu bedienen bestrebt sind. Die Nachfrage im Schwerlastbereich, die mit neuen Autobahnkapazitäten verbunden ist, kombiniert mit steigenden Kilometerzahlen auf der letzten Meile, hält die Volumina bei leichten Lkw und mittleren Nutzfahrzeugen widerstandsfähig. Gleichzeitig verändert die Einführung batterieelektrischer Fahrzeuge (BEV) die Verbindungschemie und schafft eine Prämie für Designs mit geringem Rollwiderstand. Intelligente Reifensensoren, Winterreifenpflicht und volatile Naturkautschukkosten beeinflussen darüber hinaus die strategischen Prioritäten, da Unternehmen nach widerstandsfähigen Lieferketten und Mehrwertdiensten streben[1]„2024 USTMA Factbook,” U.S. Tire Manufacturers Association, ustires.org.

Wichtigste Erkenntnisse des Berichts

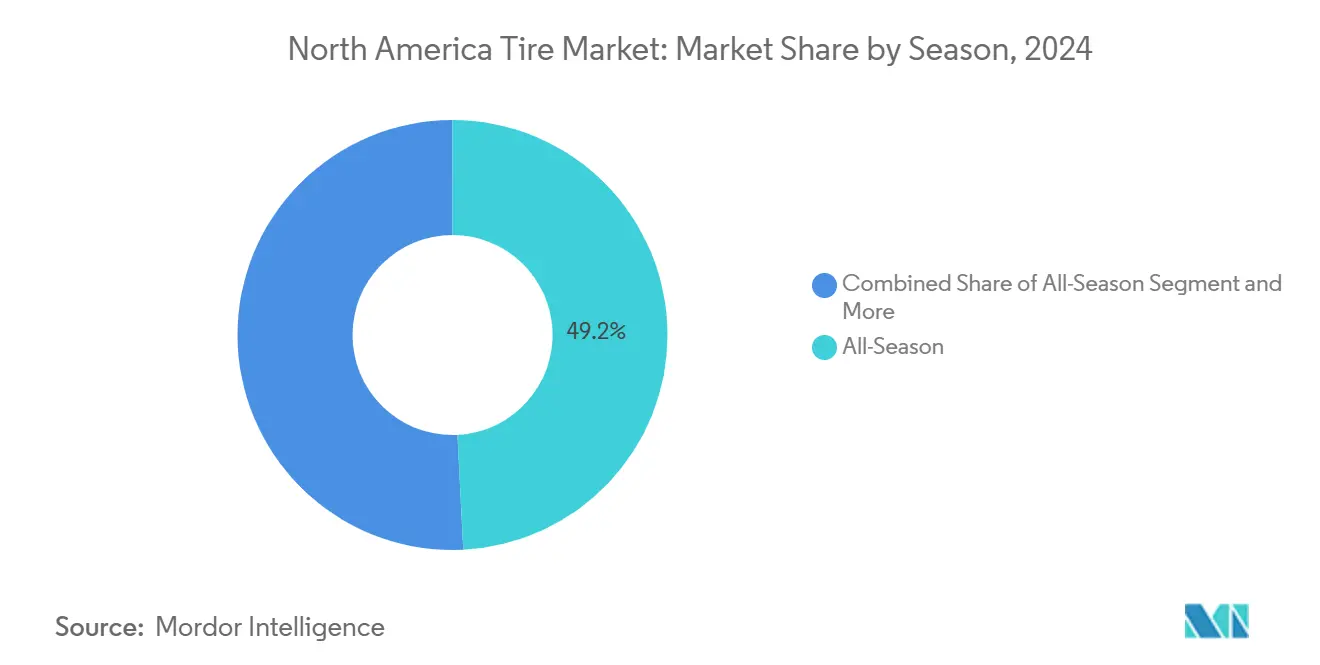

- Nach Saison hielten Allwetterreifen im Jahr 2024 einen Marktanteil von 49,21 % am nordamerikanischen Reifenmarkt, während das Allterrain-Teilsegment bis 2030 mit einer CAGR von 6,42 % wächst.

- Nach Reifendesign dominierte die Radialbauweise mit einem Anteil von 95,28 % im Jahr 2024; nicht-pneumatische Formate werden voraussichtlich mit einer CAGR von 13,83 % am schnellsten wachsen.

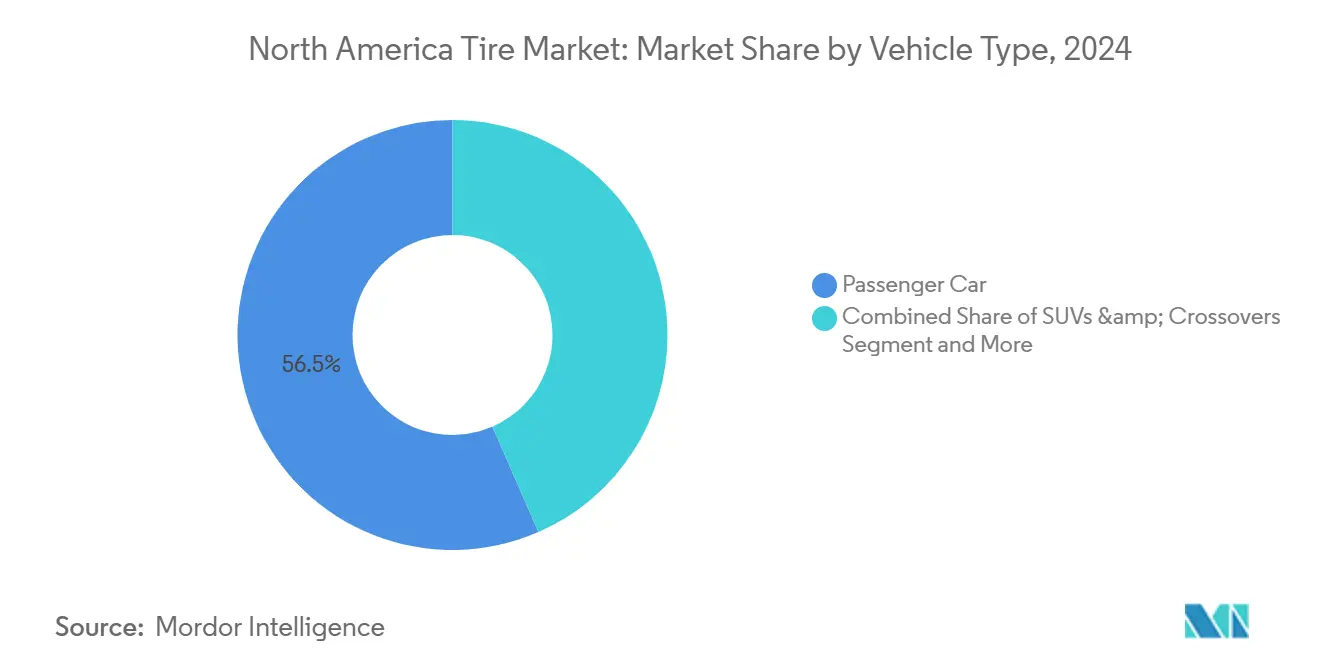

- Nach Fahrzeugtyp erzielten Personen- und leichte Nutzfahrzeuge zusammen 56,54 % des Umsatzes im Jahr 2024, während die Kategorie SUV und Crossover bis 2030 mit einer CAGR von 5,83 % expandieren soll.

- Nach Anwendung erfassten Straßenreifen im Jahr 2024 81,67 % der Größe des nordamerikanischen Reifenmarkts; das Geländesegment wächst bis 2030 mit einer CAGR von 7,01 %.

- Nach Endnutzer führten Ersatzkanäle im Jahr 2024 mit einem Anteil von 74,34 %, und die Runderneuerungsvolumina werden voraussichtlich mit einer CAGR von 8,31 % steigen.

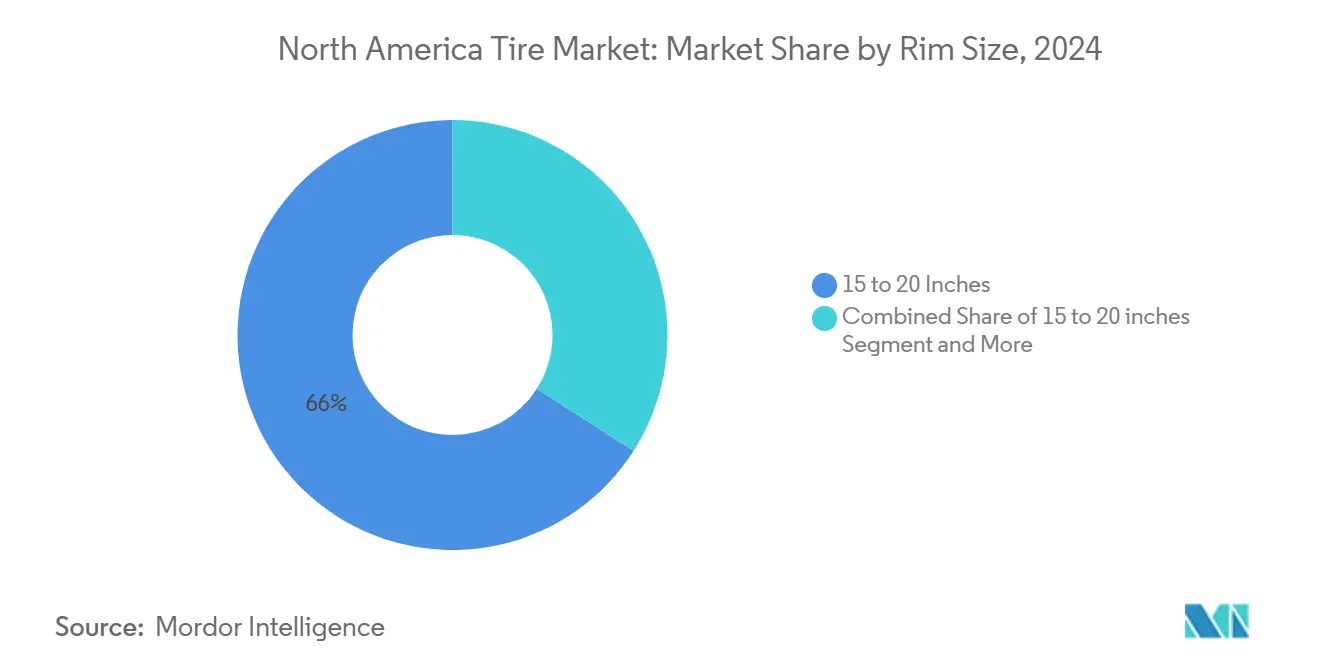

- Nach Felgengröße kontrollierten Produkte von 15 bis 20 Zoll 65,96 % der Nachfrage im Jahr 2024, während die Klasse über 20 Zoll bis 2030 eine CAGR von 8,79 % verzeichnen dürfte.

- Nach Antrieb behielten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 einen Umsatzanteil von 90,04 %, doch BEV wachsen bis 2030 mit einer CAGR von 16,79 %.

- Nach Land entfielen auf die Vereinigten Staaten 77,48 % der Verkäufe im Jahr 2024; Mexiko ist auf dem Weg zur schnellsten CAGR von 6,12 % bis 2030.

Trends und Erkenntnisse des nordamerikanischen Reifenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Autobahnausbau | +0.8% | Vereinigte Staaten, grenzüberschreitende Korridore nach Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Reifen mit geringem Rollwiderstand | +0.7% | Vereinigte Staaten, Kanada, ausgewählte städtische Zentren in Mexiko | Langfristig (≥ 4 Jahre) |

| Wachstum der E-Commerce-Logistik | +0.5% | Nordamerika, konzentriert in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Einführung TPMS-fähiger „intelligenter” Reifen | +0.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Winterreifenpflicht | +0.3% | Quebec, Colorado, mögliche Ausweitung auf Montana, Idaho, Wyoming | Mittelfristig (2–4 Jahre) |

| USDA- und kanadische Agrartechnologie-Subventionen | +0.2% | Ländliche Gebiete der Vereinigten Staaten, kanadische Prärieprovinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Autobahnausbau durch das US-Infrastrukturgesetz steigert die Nachfrage nach Schwerlast-Reifen

Bundesausgaben erweitern Frachtkorridore und verlängern die Betriebszeiten für Bau- und Logistikfahrzeuge. Die Stücklieferungen von OEM-Lkw-Reifen werden voraussichtlich steigen, da Flotten Kapazitäten aufbauen und Fernverkehrsbetreiber von glatteren Straßen profitieren, die den Kraftstoffverbrauch und die Karkassenermüdung senken. Hersteller mit nahe gelegener Produktion und Händlerpräsenz profitieren am frühesten, da Bundesstaaten mehrjährige Asphaltierungsverträge und Hafenausbaggerungsprojekte planen. Wettbewerbsvorteile entstehen für Marken, die Bestände entlang der Korridore I-35 und I-80 vorpositionieren können, wo die Frachttonnenkilometer am stärksten steigen sollen. Der kombinierte Effekt ist ein messbarer Anstieg der Nachfrage nach Lenk- und Antriebsachsen, der über das Baufertigstellungsfenster hinaus anhalten dürfte.

Anstieg der Nachfrage nach BEV-spezifischen Reifen mit geringem Rollwiderstand

Elektrische Antriebsstränge erzeugen höhere Lasten, erfordern jedoch einen geringeren Rollwiderstand, um die Reichweite zu erhalten. Dedizierte siliciumreiche Verbindungen, aerodynamisch optimierte Seitenwände und akustische Schaumstoffeinlagen werden schnell zu Standardmerkmalen. Die Portfolioausrichtung verläuft zügig, da jede 1%ige Reduzierung des Rollwiderstands einer Schätzung zufolge 2 Meilen Reichweite bei einem mittelgroßen Elektrofahrzeug hinzufügt, was die Reifenwahl zu einem messbaren Verkaufsargument für Automobilhersteller macht[2]„Truck and Bus Tires From People's Republic of China: Continuation of Antidumping and Countervailing Duty Orders,” Enforcement and Compliance, International Trade Administration, trade.gov. Hersteller, die früh OEM-Erstausrüstungen sichern, gewinnen einen Sogvorteil im Premium-Ersatzkanal. Da staatliche und bundesstaatliche Anreize zunehmen, werden die Volumina schnell genug skalieren, um die Produktionskosten pro Einheit zu senken und den technologischen Schwung langfristig zu verstärken.

Wachstum der E-Commerce-Logistik erhöht die Ersatznachfrage nach leichten Nutzfahrzeug- und Lkw-/Busreifen

Das zweistellige Paketsendungswachstum seit 2021 lässt die städtischen Lieferflotten weiter anschwellen, und Analysten erwarten, dass die Fahrzeugkilometer auf der letzten Meile bis 2027 die Fernverkehrskilometer übertreffen werden. Stop-and-go-Betriebszyklen verkürzen die Profillebensdauer, insbesondere an Lenkachsen, und drücken die Ersatzintervalle bei vielen Betreibern auf 9–12 Monate. Dies beschleunigt den Rhythmus, in dem regionale Händler Bestände auffüllen müssen, und hat Reifenhersteller dazu veranlasst, Vorratslager in der Nähe von Fulfillment-Zentren zu eröffnen. Flottenmanager priorisieren auch Nasshaftungsbewertungen, da Lieferwagen an Laderampen oft scharf bremsen, sodass Premiummarken mit Kilometergarantie trotz höherer Vorabpreise Marktanteile gewinnen. Die steigende Einführung elektrischer Lieferwagen wird den Anteil hochdrehmomentiger Anwendungen weiter erhöhen und die Ersatzvolumina in Premium-Leichtnutzfahrzeug- und mittleren Nutzfahrzeugsegmenten steigern.

Einführung TPMS-fähiger intelligenter Reifen in gewerblichen Flotten

Flottenmanager, die vernetzte Druck- und Temperatursensoren einsetzen, berichten von deutlich weniger Pannen am Straßenrand und einer Reduzierung des Kraftstoffverbrauchs, was zu einem schnellen Return on Investment führt. Eingebettete RFID ermöglicht zudem die Verfolgung von Runderneuerungen und Garantieanalysen, die Transportunternehmen helfen, die Einhaltung von Vorschriften für Verlader-Scorecards zu dokumentieren. Die daraus resultierenden Datenabonnements eröffnen wiederkehrende Umsatzkanäle für Hersteller, die sich als Mobilitätspartner positionieren[3]Mika Shelley, „Smart Tire Technology for Light & Medium-Duty Fleets,” Automotive Fleet, automotive-fleet.com. Sensordaten speisen auch Predictive-Maintenance-Plattformen, die Reifenwechsel an verkehrsarmen Tagen einplanen und so Umsatzunterbrechungen minimieren. Da Versicherungsunternehmen beginnen, Prämienrabatte für nachgewiesene TPMS-Nutzung anzubieten, ist die Einführung bereit, über frühe Anwender hinaus in mittelgroße Flottensegmente zu beschleunigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Naturkautschuk | -0.6% | Nordamerika, mit Lieferkettenauswirkungen aus dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Runderneuerungs- und Remold-Dienstleistungen | -0.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Antidumping- und Ausgleichszölle auf asiatische Importe | -0.3% | Vereinigte Staaten, grenzüberschreitender Handel mit Mexiko | Kurzfristig (≤ 2 Jahre) |

| Höheres Leergewicht von BEV | -0.2% | Vereinigte Staaten, Kanada, ausgewählte mexikanische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Naturkautschuk

Wetterstörungen in Thailand und Indonesien schränken das Rohkautschukangebot ein, treiben die Spotpreise in die Höhe und drücken die Bruttomargen, da Naturkautschuk etwa ein Drittel der Inputkosten ausmacht. Größere Unternehmen begegnen dem durch den Abschluss mehrjähriger Verträge oder die Substitution durch synthetische Mischungen, wo die Leistung es erlaubt, doch auch synthetische Preise steigen tendenziell, wenn sich die Rohölmärkte anspannen. Kleinere Hersteller geraten unter Betriebskapitaldruck, da sie höhere Bestände halten, um Produktionsunterbrechungen zu vermeiden, was die Liquidität genau dann erodiert, wenn die Zinsen ihren Höhepunkt erreichen. Volatile Rohstoffkosten erschweren Preisverhandlungen mit Flottenkonten, die vierteljährliche Angebote verlangen, und zwingen Reifenhersteller, Währungs- und Rohstoffrisiken bei knappen Margen zu übernehmen. Sofern keine Flächenanreize in den Erzeugerländern entstehen, wird die Inputkostenvolatilität bis zum nächsten Beschaffungszyklus ein Gegenwind bleiben.

Steigende Verbreitung von Runderneuerungs- und Remold-Dienstleistungen

Kostenbewusste Flotten wählen zunehmend runderneuerte Reifen, die die Lebenszykluskosten im Vergleich zu neuen Reifen halbieren können, und Nachhaltigkeitsprogramme heben das erhebliche CO₂-Einsparprofil von Runderneuerungen im Vergleich zur Neuproduktion hervor. Jede runderneuerte Karkasse entspricht 2–3 entgangenen Neureifenverkäufen und erodiert die Stücknachfrage in Kategorien, die am stärksten preissensiblen Fernverkehrsbetreibern ausgesetzt sind. Hersteller reagieren, indem sie Karkassen für mehrere Runderneuerungszyklen auslegen, um wiederkehrende Wulst-zu-Wulst-Einnahmen zu sichern, anstatt das Volumen vollständig aufzugeben. Dennoch unterbieten kostengünstige südostasiatische Importe weiterhin die Runderneuerungspreise, was einige Betreiber dazu veranlasst, Kapazitäten stillzulegen, bis das Karkassenangebot sich verknappt. Das Tauziehen zwischen Billigimporten und der Kosteneffizienz von Runderneuerungen wird das Wachstum bei Neureifen mittelfristig wahrscheinlich begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Allwetterdominanz steht vor einem Geländewandel

Allwetterprodukte behielten im Jahr 2024 einen Marktanteil von 49,21 % am nordamerikanischen Reifenmarkt, was die Präferenz der Autofahrer für den Komfort eines einzigen Reifensatzes das ganze Jahr über widerspiegelt. Die Größe des nordamerikanischen Reifenmarkts für Allterrain-Profile wird jedoch voraussichtlich mit einer CAGR von 6,42 % expandieren, und dieser Anstieg fällt mit robusten SUV- und Pickup-Verkäufen zusammen, die aggressive Profilästhetik belohnen. Das regionale Klima prägt ebenfalls die Nachfrage: Sommerreifen bleiben im Sonnengürtel beliebt, während Quebecs obligatorische Winterreifenvorschriften jeden Oktober Spitzen bei Kältewetter-Artikeln auslösen. Händler jonglieren daher sorgfältig mit dem Bestandsmix und stellen sicher, dass in nördlichen Zonen ausreichend Winterprodukte vorhanden sind, ohne langsam drehende Sommerlinien zu überlagern. Händler, die Datenanalysen zu lokalen Fahrzeugzulassungen nutzen, erzielen höhere Lagerumschlagsquoten und geringere Saisonendrabatte.

Die Allterrain-Gewinne werden zusätzlich durch Lifestyle-Marketing erklärt, das Lkw als Abenteuerermöglicher positioniert und Vorstadtbesitzer dazu bringt, Fahrgeräuschkompromisse gegen wahrgenommene Robustheit einzutauschen. Premiummarken bringen jetzt hybride Profildesigns auf den Markt, die Lamellen für Nasshaftung mit offenen Schulterblöcken für Geländetraktion verbinden und die historische Kilometerstrafe abmildern. Da sich die Bestände normalisieren, verfeinern Kanalpartner Merchandising-Pläne nach Postleitzahl und kombinieren Reifenoptionen mit Fahrzeugmarken-Demografien, um Upsell-Potenzial zu erschließen. Eine Ausweitung der Winterreifenpflicht über Quebec hinaus in US-Bergstaaten könnte den Allwetteranteil in den Kaltwintermonaten verwässern, aber auch hochmargige Chancen für Hersteller schaffen, die die 3-Gipfel-Bergschneeflocken-Zertifizierung besitzen. Die Saisonsegmentierung hängt letztlich von Regulierung, Fahrzeugmixverschiebungen und der sich wandelnden Verbraucherwahrnehmung von Sicherheit versus Komfort ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reifendesign: Radialüberlegenheit durch luftlose Innovation herausgefordert

Die Radialbauweise machte im Jahr 2024 95,28 % der Lieferungen aus und festigte ihre Führungsposition durch bewährte Vorteile bei Kraftstoffeffizienz, Profillebensdauer und Kurvenstabilität. Innerhalb des nordamerikanischen Reifenmarkts nimmt nicht-pneumatische Technologie noch einen kleinen Anteil der Volumina ein, weist jedoch eine CAGR von 13,83 % auf, da Flotten in Flughäfen, Häfen und automatisierten Lagerhäusern pannensichere Betriebszeit als geschäftskritisch betrachten. Die Nachfrage nach Diagonalreifen schwindet weiter, da land- und forstwirtschaftliche Geräte auf stahlgürtelarmierte Radialreifen umrüsten, die höhere Transportgeschwindigkeiten zwischen Einsatzorten tolerieren. Forschung und Entwicklung konzentriert sich daher auf die Verfeinerung von Gürtelwinkeln, Karkassenkorden und Decklagenmaterialien, um inkrementelle Reichweitengewinne für Elektrofahrzeuge zu erzielen. Erstrangige Zulieferer experimentieren auch mit recyceltem Industrieruß in Radialprofilschichten, um Unternehmensnachhaltigkeitsziele zu erreichen, ohne die Leistung zu beeinträchtigen.

Luftlose Konzepte bringen disruptives Potenzial ein, auch wenn die Massenmarkteinführung nach 2030 bleibt. Flottenversuche mit elektrischen Lieferwagen berichten von Wartungseinsparungen, da Techniker keine langsamen Lecks mehr suchen müssen, und diese anekdotischen Belege überzeugen Finanzverantwortliche, umfangreichere Versuche zu genehmigen. Fahrkomfortwahrnehmung und Werkzeugkosten stellen jedoch Hürden dar, die nur durch nachhaltiges Volumen überwunden werden können, sodass Hersteller absichern, indem sie konventionelle Radialreifen schrittweise verbessern und gleichzeitig luftlose geistige Eigentumsrechte patentieren. Regulierungsstandards für den nicht-pneumatischen Straßeneinsatz werden in SAE-Ausschüssen entwickelt, und eine frühzeitige Ausrichtung auf diese Spezifikationen könnte Genehmigungen beschleunigen, sobald Haltbarkeitsdaten die bundesstaatlichen Crashsicherheitsschwellen erfüllen. Investoren, die das Segment beobachten, sehen eine klassische J-Kurve, bei der anfängliches Kapital die Margen drückt, bevor luftlose Volumina in die Rentabilität skalieren.

Nach Fahrzeugtyp: Personenkraftwagen-Basis, SUV-Schwung

Personenkraftwagen- und leichte Nutzfahrzeugkategorien lieferten im Jahr 2024 56,54 % des Umsatzes, obwohl die Limousinen-Nachfrage weiter erodiert, da Verbraucher zu höher sitzenden Crossovern tendieren. Der Marktanteil des nordamerikanischen Reifenmarkts, der von SUV und Crossovern erfasst wird, soll bis 2030 mit einer CAGR von 5,83 % steigen und die Nachfrage nach größeren Traglastindex-Reifen ankurbeln, die höhere Leergewichte tragen können. Das Wachstum in dieser Kategorie geht einher mit einer erhöhten Präferenz für Allterrain-Ästhetik, was bedeutet, dass Profilblöcke höher und Schulterhohlräume breiter werden, was die Auswuchtung erschwert, aber die wahrgenommene Leistungsfähigkeit verbessert. Hersteller, die geräuschdämpfenden Schaumstoff in SUV-Reifen integrieren, gewinnen auch bei Elektrofahrzeugfahrern an Beliebtheit, die Reifengeräusche ohne Motorabdeckung stärker wahrnehmen.

Schwere Nutzfahrzeugvolumina bleiben an Frachttonnenkilometer statt an Verbrauchervertrauen gebunden, was eine relativ stabile Nachfrage von Jahr zu Jahr für Lenk- und Antriebspositionen ergibt. Die Segmentrentabilität hängt von der Runderneuerungsfähigkeit der Karkassen ab, und Premiummarken gewinnen Wiederholungskäufe, indem sie mehrere Lebenszyklen nachweisen. Zweiräder und UTVs besetzen Spezialkanäle mit höheren Margen pro Kilogramm Gummi, erfordern jedoch eine aufwändige Händlerschulung, um Sicherheitsvorteile gegenüber Billigimporten zu kommunizieren. Geländefahrzeug- und Landwirtschaftsreifen-Teilsegmente dienen, obwohl Nische, als Absicherungseinnahmequellen während makrozyklischer Einbrüche in der Automobilproduktion. Letztlich verpflichten Fahrzeugtypendynamiken Zulieferer, die SKU-Breite anzupassen und gleichzeitig Skaleneffekte bei gemeinsamen Wulstdurchmessern zu erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Straßenüberlegenheit verdeckt Geländebeschleunigung

Straßenanwendungen dominierten im Jahr 2024 mit 81,67 % der Verkäufe, angetrieben durch Pendlerverkehr, Regionalfracht und städtische Lieferflotten, die zusammen Milliarden von Jahreskilometern zurücklegen. Hochgeschwindigkeitsprofilabrieb und Rollwiderstand dominieren daher Designbriefings und veranlassen kontinuierliche Verbindungsanpassungen zur Sicherung von OEM-Effizienzgenehmigungen. Dennoch generieren Geländeanwendungen mit einer CAGR von 7,01 % höhere Einnahmen pro Einheit, da Bergbau-, Bau- und Agrarkunden Premiumpreise für außergewöhnliche Haltbarkeit akzeptieren. Die Margen weiten sich weiter aus, wenn Zulieferer Standortdienste wie Wärmebildgebung von Muldenkipperpositionen bündeln, um Wärmetrennungsausfälle zu verhindern. Versicherungsträger verlangen häufig dokumentierte Reifenwartungsprogramme auf Bergbaustandorten und lenken Betreiber zu Markenprodukten mit etablierten Sicherheitspedigrees.

Infrastrukturausgaben in den Vereinigten Staaten treiben die Nachfrage nach OTR-Größen von 25 Zoll und größer an, während die kanadische Präriegewinnung Anforderungen an Bergbaureifenmischungen für Schnee antreibt. Hersteller mit modularen Produktionslinien können Kapazitäten zwischen 29-Zoll- und 35-Zoll-Karkassen verschieben, wenn Rohstoffzyklen schwanken, und so die Anlagenauslastungsraten verbessern. Landwirtschaftliche Flotationsreifen gewinnen ebenfalls an Bedeutung, da Präzisionslandwirtschaftstechniken eine geringere Bodenverdichtung erfordern, eine Anforderung, die durch breitere Profile und flexible Seitenwände erfüllt wird. Zulieferer, die IoT-Sensoren in OTR-Karkassen einbetten, sammeln Betriebsdaten und vermarkten diese als Mehrwertanalysen, wodurch die Kundenbindung vertieft wird. Dieser zweigeteilte Markt erfordert eine Balance zwischen volumenorientierten Straßenverträgen und maßgeschneiderten Geländebauten, die überproportionale Rentabilität erzielen.

Nach Endnutzer: Ersatzmarkt treibt Aftermarket-Strategie

Ersatzkanäle generierten im Jahr 2024 74,34 % der Stückvolumina und liefern im Vergleich zur OEM-Versorgung überlegene Bruttomargen, da die Preismacht bei Einzelhändlern und nicht bei Automobilherstellern liegt. Die Größe des nordamerikanischen Reifenmarkts im Ersatzbereich ist daher der entscheidende Bestimmungsfaktor für den operativen Hebel der meisten Hersteller. Gleiche-Filiale-Verkäufe bei Reifengroßmärkten profitieren von gebündelten Dienstleistungen wie Achsvermessung und Stickstoffbefüllung, die den Ticketwert erhöhen und gleichzeitig die Kundenbindung festigen. Digitale Reinanbieter gewinnen ebenfalls Marktanteile, indem sie zweistündige mobile Montagefenster anbieten, und etablierte Marken bieten jetzt Klick-zu-Händler-Programme an, um Online-Käufer zurückzugewinnen.

Runderneuerungsvolumina, die mit einer CAGR von 8,31 % wachsen, veranschaulichen den zunehmenden Fokus der Flotten auf die Gesamtbetriebskosten angesichts gestiegener Kraftstoff- und Versicherungskosten. Premiumreifenhersteller arbeiten mit unabhängigen Runderneuerern zusammen, um Karkasseninspektionsprotokolle zu zertifizieren und den Markenruf auch im sekundären Lebenszyklus zu schützen. Die OEM-Versorgung ist zwar margenschwächer, bleibt aber strategisch wichtig für die Technologiepräsentation: Reifen, die auf neuen Elektrofahrzeugplattformen homologiert wurden, führen oft zu gebundenen Ersatzeinnahmen, wenn Fahrzeuge in das 3-Jahres-Servicefenster eintreten. Um dieses Schwungrad zu beschleunigen, verhandeln Zulieferer exklusive Designs, die den Aftermarket-Wettbewerb einschränken und die Preisintegrität nach Ablauf der OEM-Garantien wahren.

Nach Felgengröße: Mittelklassedominanz verschiebt sich zu größeren Durchmessern

Felgen zwischen 15 und 20 Zoll hielten im Jahr 2024 65,96 % der Lieferungen, was ihrer Montage an Mainstream-Limousinen, kompakten SUV und Halbtonnen-Pickups entspricht. Diese Größen verankern die Fertigungsskala und genießen die breiteste Ersatzbestandstiefe, sodass Händler Tiefe statt Breite vorhalten können. Der Marktanteil des nordamerikanischen Reifenmarkts für Räder ab 20 Zoll steigt jedoch, angetrieben von Luxus-Crossovern und Hochleistungs-Elektrofahrzeugen, die größere Bremsfreiräume benötigen. Niederquerschnittsdesigns müssen Fahrkomfort mit Seitenwandsteifigkeit in Einklang bringen, und Hersteller verwenden jetzt adaptive Polyurethaneinlagen, um Stöße zu dämpfen, ohne Gewicht hinzuzufügen.

Reifen mit größerem Felgendurchmesser führen auch zu höheren Geschwindigkeitsindizes und asymmetrischen Profilmustern, was die durchschnittlichen Verkaufspreise pro Einheit weit über den Mittelklassedurchschnitt treibt. Goodyears Oklahoma-Erweiterung zielt speziell auf diese Größen ab und signalisiert eine strategische Neuausrichtung auf Premium-Mix-Verbesserung. Die Nachfrage unter 15 Zoll wird weiter abnehmen, da Automobilhersteller Kompaktlimousinen auslaufen lassen und Pressenkapazitäten für größere Formen freigeben. Händler passen daher die Lagerplatzzuweisung an, um sicherzustellen, dass schnell drehende 21- und 22-Zoll-Artikel vordere Kommissionierzonen belegen und die Lieferzeiten für Autohäuser verkürzen. Im Prognosezeitraum wird die Mixverschiebung und nicht das bloße Volumen das Umsatzwachstum in der Felgengrößensegmentierung antreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antrieb: Verbrennungsmotordominanz steht vor einem Elektrofahrzeug-Disruptionszeitplan

Verbrennungsmotorplattformen machten im Jahr 2024 90,04 % der Nachfrage aus, doch ihre Ersatzzyklen verlängern sich, da die Antriebsstrangzuverlässigkeit verbessert wird und wirtschaftliche Unsicherheit Neuwagenkäufe verzögert. Die Größe des nordamerikanischen Reifenmarkts, die an BEV gebunden ist, expandiert hingegen mit einer CAGR von 16,79 % und zwingt Zulieferer, Verbindungen zu zertifizieren, die 40 % niedrigere Rollwiderstandsziele erfüllen, ohne die Nasshaftung zu beeinträchtigen. Akustische Schaumstoffeinlagen und aerodynamische Seitenwandprofile sind bei vielen BEV-dedizierten Artikeln Standard und unterscheiden sie optisch in Händlerregalen. Hybridfahrzeuge liefern Zwischenvolumina, teilen oft Profilmuster mit Verbrennungsmotorbegleitern, übernehmen jedoch steifere Seitenwände, um das Rekuperationsbremsmoment zu bewältigen.

Regulierungsbehörden drängen OEM zu Null-Emissions-Mandaten, was Reifenunternehmen wiederum zwingt, Rollwiderstandskoeffizienten in öffentlichen Datenbanken zu veröffentlichen, was die Transparenz und den Wettbewerbsvergleich erhöht. Frühe Akteure, die Erstausrüstungen auf meistverkauften Elektrofahrzeugmodellen sichern, genießen wiederkehrende Aftermarket-Sogwirkung, sobald die Originalsätze bei 25.000–30.000 Meilen verschlissen sind, ein kürzeres Intervall als bei Verbrennungsmotorpendants aufgrund des höheren Leergewichts. Marken ohne elektrofahrzeugbereite Linien stehen vor der doppelten Bedrohung der OEM-Disqualifikation und eines schrumpfenden Ersatz-Gesamtadressierbaren Markts, da die Elektrifizierung beschleunigt. Daher weisen Unternehmens-Forschungs- und Entwicklungsbudgets jetzt mehr als die Hälfte der Verbindungsentwicklungsmittel für elektrofahrzeugzentrierte Projekte zu, um die zukünftige Relevanz inmitten des Antriebsstrangwandels zu sichern.

Geografische Analyse

Die Vereinigten Staaten verankern die regionale Nachfrage mit einem unerschütterlichen Anteil von 77,48 % im Jahr 2024, unterstützt durch eine Ersatzbasis, die im Durchschnitt alle 3,2 Jahre wechselt. Überparteiliche Infrastrukturfinanzierung soll die Schwerlastnachfrage durch die jährliche Hinzufügung von 173 Meilen neuer Autobahnfahrspuren bis 2028 hoch halten und Hersteller dazu zwingen, den Vertrieb entlang stark befahrener Korridore im Mittleren Westen und Südosten auszurichten. Offenlegungen von NHTSA-Unfalldaten, die 562 reifenbedingte Todesfälle im Jahr 2022 hervorheben, intensivieren auch das Flotteninteresse an intelligenter Reifentelematik und treiben die Durchdringung sensorausgestatteter Artikel über frühe Anwender im Frachtbereich hinaus [AUTOMOTIVE-FLEET.COM].

Mexikos Wachstumskurs von 6,12 % wird durch die Verlagerung der Automobilmontage und Tier-1-Teilelieferanten aus Asien angetrieben. Jedes inländisch produzierte zusätzliche Leichtfahrzeug erhöht die OEM-Reifenabrufe und schafft zukünftige Ersatzsogwirkung. Staatliche Anreizpakete, einschließlich 10-jähriger Körperschaftsteuerbefreiungen in Nuevo León, locken globale Marken zum Bau von Greenfield-Werken und verringern die Servicelücken gegenüber etablierten US-Wettbewerbern. Der Einzelhandelsvertrieb bleibt jedoch fragmentiert und zwingt Zulieferer, in Markenfranchise-Outlets zu investieren, um Regalfläche zu sichern.

Kanada bietet, obwohl es nur einen bescheidenen Anteil an der Größe des nordamerikanischen Reifenmarkts ausmacht, eine gegensaisonale Nachfrage, die die Anlagenauslastung stabilisiert. Quebecs Winterreifendurchsetzung ergibt einen vorhersehbaren November-Dezember-Anstieg bei Spikedreifen und spikereifenfreien Winterreifen und treibt inkrementelle Kapazitätspuffer in Fabriken in Ontario und Ohio an. Bundeslandwirtschaftliche Zuschüsse, die Radial-Flotationsreifen für die Präzisionslandwirtschaft subventionieren, stärken zusätzlich die Geländevolumina in den Prärieprovinzen [CANADA.CA].

Wettbewerbslandschaft

Der nordamerikanische Reifenmarkt weist eine moderate Konzentration auf, doch die Wettbewerbsintensität bleibt hoch, da etablierte Hersteller unter dem Druck asiatischer Importe und aufkommender elektrofahrzeugspezifischer Anforderungen stehen, die die Marktdynamik neu gestalten könnten. Die strategische Doktrin betont regionale Fertigungsautarkie, um Antidumpingzölle zu umgehen und transpazifische Frachtsverzögerungen zu minimieren. Goodyears Oklahoma-Erweiterung wird die Premium-Großfelgenkapazität um rund 30 % erhöhen, sobald sie vollständig in Betrieb ist, und veranschaulicht die Verschiebung hin zu hochmargigen Artikeln, die Elektrofahrzeug- und SUV-Plattformen bedienen.

Technologiezentrierte Positionierung ist ebenso entscheidend. Continentals neueste Produktlinie mit geringem Rollwiderstand, die nachweislich den BEV-Energieverbrauch um 3 % senkt, sichert Erstausrüstungsgenehmigungen von Automobilherstellern, die regulatorische Reichweitenziele erreichen wollen. Kleinere asiatische Marktteilnehmer sind zwar kostenwettbewerbsfähig, stehen jedoch vor Markenvertrauenshürden bei Winterleistung und Sensorintegration, was ihren Aufstieg über Budgetkanäle hinaus erschwert.

Vertriebsstärke bleibt ein entscheidender Burggraben. Bridgestones landesweites Netzwerk unternehmenseigener Einzelhandelsgeschäfte gewährt direkten Verbraucherzugang und Dateneinblicke in den Ersatzzeitpunkt, während Hankook mit unabhängigen Händlern zusammenarbeitet, um Geschäfte im Sonnengürtel gemeinsam zu brandmarken, wo Bevölkerungszuflüsse höhere Fahrzeugzulassungen antreiben. Die Konsolidierung unter regionalen Großhändlern, teilweise durch E-Commerce-Fulfillment-Anforderungen angetrieben, verlagert die Verhandlungsmacht stromaufwärts zu Volumenführern, die ganzjährige Füllraten garantieren können.

Führende Unternehmen der nordamerikanischen Reifenbranche

Bridgestone Corporation

Goodyear Tire & Rubber Company

Continental AG

Hankook Tire & Technology

Yokohama Rubber Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: UVeye und Dealer Tire lancierten eine integrierte Computer-Vision-Inspektionsplattform, die Profiltiefe und DOT-Daten direkt in die Bestellsysteme der Händler überträgt und so Servicebesuche rationalisiert.

- Mai 2025: Pirelli North America debütierte den DOT-markierten P ZERO TROFEO TRACK für Hochleistungsfahrzeuge und übertrug Motorsportverbindungen auf straßenzugelassene Anwendungen.

- Mai 2025: Goodyear führte den Eagle F1 Asymmetric 6 bei US-amerikanischen und kanadischen Händlern ein, entwickelt für hochwertige Limousinen, SUV und Elektrofahrzeuge.

- Mai 2025: Goodyear schloss den Verkauf seiner Dunlop-Verbraucherrechte in Nordamerika, Europa und Ozeanien an Sumitomo Rubber Industries ab, um Kapital auf Kernmarkenportfolios zu konzentrieren.

Berichtsumfang des nordamerikanischen Reifenmarkts

| Sommer |

| Winter |

| Allwetter |

| Allterrain / Schlamm-Terrain |

| Radial |

| Diagonal |

| Nicht-pneumatisch / Luftlos |

| Personenkraftwagen |

| SUV und Crossover |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Zweiräder |

| Geländefahrzeuge und Spezialfahrzeuge (OTR, Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) |

| OEM |

| Aftermarket (Ersatz und Runderneuerung) |

| Unter 15 Zoll |

| 15 bis 20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Saison | Sommer |

| Winter | |

| Allwetter | |

| Allterrain / Schlamm-Terrain | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch / Luftlos | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| SUV und Crossover | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Zweiräder | |

| Geländefahrzeuge und Spezialfahrzeuge (OTR, Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) | |

| Nach Endnutzer | OEM |

| Aftermarket (Ersatz und Runderneuerung) | |

| Nach Felgengröße | Unter 15 Zoll |

| 15 bis 20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Reifenmarkt im Jahr 2025 und welche CAGR wird bis 2030 erwartet?

Der Markt wird im Jahr 2025 auf 49,96 Milliarden USD geschätzt und soll mit einer CAGR von 3,23 % bis 2030 auf 58,57 Milliarden USD wachsen.

Welches Land trägt am meisten zum regionalen Reifenumsatz bei?

Die Vereinigten Staaten führen mit einem Anteil von 77,48 %, unterstützt durch die weltgrößte Fahrzeugflotte und ein weitreichendes Autobahnnetz.

Welches Segment wächst am schnellsten innerhalb des nordamerikanischen Reifenmarkts?

Reifen für batterieelektrische Fahrzeuge wachsen mit einer CAGR von 16,79 %, da die OEM-Elektrifizierung beschleunigt.

Warum gewinnen Reifen mit großem Durchmesser (≥ 20 Zoll) an Dynamik?

Luxus-SUV und Elektrofahrzeuge spezifizieren zunehmend größere Räder aus Styling- und Bremsverpackungsgründen und treiben eine CAGR von 8,79 % in dieser Felgengrößenklasse an.

Seite zuletzt aktualisiert am: