Größe und Marktanteil des nordamerikanischen EV-Batteriepack-Marktes

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 15.76 Milliarden US-Dollar |

| Marktgröße (2029) | 33.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 21.13% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen EV-Batteriepack-Marktes von Mordor Intelligence

Die Größe des nordamerikanischen EV-Batteriepack-Marktes wird im Jahr 2025 auf 15,76 Milliarden USD geschätzt und soll bis 2029 auf 33,94 Milliarden USD anwachsen, mit einer CAGR von 21,13 % während des Prognosezeitraums (2025–2029).

Die nordamerikanische Landschaft für Elektrofahrzeug-Batteriepacks durchläuft einen transformativen Wandel, der durch erhebliche Investitionen in die heimischen Fertigungskapazitäten angetrieben wird. Große Automobilhersteller und Hersteller von Elektrofahrzeugbatterien errichten lokale Produktionsanlagen, um die Abhängigkeit von asiatischen Importen zu verringern und regionale Lieferketten zu stärken. Ein bemerkenswertes Beispiel ist Toyotas Investition von 1,29 Milliarden USD in ein Batteriewerk in North Carolina, das im Dezember 2022 angekündigt wurde und vier Produktionslinien umfassen wird, die in der Lage sind, jährlich 800.000 Batterien herzustellen. Dieser Trend wird durch das Gemeinschaftsunternehmen von Ford und SK Innovation weiter verdeutlicht, das 11,4 Milliarden USD in Fertigungsanlagen in Tennessee und Kentucky investiert und das Engagement der Branche für die Lokalisierung der EV-Batterieproduktion demonstriert.

Der Markt erlebt bedeutende technologische Fortschritte in der Batteriechemie und den Fertigungsprozessen, die zu verbesserter Leistung und Effizienz führen. Batteriehersteller konzentrieren sich auf die Entwicklung von Technologien der nächsten Generation, einschließlich Festkörperbatterien und verbesserter Energiedichtelösungen. Die durchschnittliche Batteriepackkapazität für Elektrobusse hat im Jahr 2023 etwa 450 kWh erreicht, was längere Betriebsreichweiten und eine verbesserte Betriebseffizienz ermöglicht. Diese technologischen Verbesserungen sind entscheidend für die Bekämpfung von Reichweitenangst und die Verbesserung des Gesamtnutzens von Elektrofahrzeugen.

Die Verbraucherakzeptanzmuster spiegeln ein wachsendes Vertrauen in die Elektrofahrzeugtechnologie wider, unterstützt durch eine erweiterte Modellverfügbarkeit und verbesserte Leistungskennzahlen. Teslas Model Y führte den Markt mit 247.344 verkauften Einheiten in den Vereinigten Staaten im Jahr 2023 an, während Toyotas RAV4 mit 149.938 Einheiten einen bedeutenden Marktanteil sicherte, was die zunehmende Akzeptanz von Elektrofahrzeugen im Mainstream demonstriert. Die Marktstruktur ist durch starken Wettbewerb unter etablierten Akteuren gekennzeichnet, wobei LG Energy Solution mit einem Marktanteil von 45,5 % im Jahr 2022 eine dominante Position beibehält, gefolgt von anderen wichtigen Herstellern, die innovative Batterielösungen entwickeln.

Die Infrastrukturentwicklung und politische Unterstützung spielen weiterhin eine entscheidende Rolle bei der Marktexpansion. Das Engagement der US-Regierung, bis 2040 360 Milliarden USD in die EV-Infrastruktur zu investieren, signalisiert langfristige Unterstützung für das Wachstum der Branche. Bundesanreize, einschließlich Steuergutschriften von bis zu 7.500 USD für den Kauf von Elektrofahrzeugen, machen Elektrofahrzeuge für eine breitere Verbraucherbasis zugänglicher. Darüber hinaus richten große Automobilhersteller ihre Strategien an den politischen Zielen aus, wie das Engagement von General Motors zeigt, benzinbetriebene Fahrzeuge bis 2035 auslaufen zu lassen, was auf einen nachhaltigen Wandel hin zur Elektrifizierung in der gesamten Automobilindustrie hindeutet.

Trends und Erkenntnisse zum nordamerikanischen EV-Batteriepack-Markt

Die wichtigsten Akteure auf dem nordamerikanischen Elektrofahrzeugmarkt sind Tesla, Toyota, Ford, Hyundai und Honda

- Der nordamerikanische Elektrofahrzeugmarkt wird hauptsächlich von fünf großen Akteuren angetrieben, die im Jahr 2023 mehr als 70 % des Marktes ausmachen. Zu diesen prominenten Akteuren gehören Tesla, Toyota Group, Ford Group, Hyundai und Honda. Tesla ist der größte Verkäufer von Elektrofahrzeugen in den verschiedenen nordamerikanischen Ländern und macht etwa 33 % des Marktes aus. Das Unternehmen setzt auf starke Innovationstechnologien und verfügt über starke strategische Partnerschaften mit verschiedenen Herstellern von EV-Komponenten (wie z. B. Batterien). Als US-amerikanisches Unternehmen verfügt es über eine starke Kundenbasis mit hervorragenden Produkt- und Serviceangeboten in wichtigen Ländern wie den Vereinigten Staaten und Kanada in ganz Nordamerika.

- Toyota Group ist der zweitgrößte Verkäufer von Elektrofahrzeugen mit einem Marktanteil von etwa 30,8 % in ganz Nordamerika. Das Unternehmen verfügt über eine starke Lieferkette und ein starkes Vertriebsnetz. Toyota hat ein zuverlässiges Markenimage bei seinen Kunden. Es belegt den dritten Platz bei den EV-Verkäufen in verschiedenen Ländern Nordamerikas. Ford Group erwarb einen Marktanteil von etwa 9,9 %. Das Unternehmen verfügt aufgrund seines starken Markenimages und seiner vielfältigen Angebote über eine große Kundenbasis in nordamerikanischen Ländern.

- Hyundai ist der viertgrößte Akteur mit einem Marktanteil von etwa 5,48 % bei den EV-Verkäufen in Nordamerika. Das Unternehmen verfügt über ein starkes Produktions- und Lieferkettennetz mit einem breiten Angebot an innovativen und vielfältigen Produkten für verschiedene Kundentypen, die von vernünftigen bis hin zu Premium-Preisen suchen. Der fünftgrößte Akteur auf dem EV-Markt ist Honda mit einem Marktanteil von etwa 5,22 %. Zu den weiteren Akteuren, die EVs in Nordamerika verkaufen, gehören Jeep, Chevrolet, BMW und Volvo.

Die Vereinigten Staaten waren der größte Markt mit einer hohen EV-Nachfrage und erfassten im Jahr 2023 mehr als 60 % des Batteriepack-Marktes in der Region

- Im Jahr 2023 stieg die Nachfrage nach Batterien stark an, da die Anzahl der Elektrofahrzeuge in mehreren nordamerikanischen Ländern stetig zunahm. In der Region werden viele andere Marken und Modelle verkauft, aber die fünf meistverkauften Modelle im Jahr 2023 – Tesla Model Y, Tesla Model 3, Toyota RAV4, Toyota Sienna und Honda CRV – eroberten einen bedeutenden Teil des Marktes. Mit 247.344 verkauften Einheiten in den Vereinigten Staaten im Jahr 2023 behauptete das Tesla Model Y seinen Spitzenplatz. Das Model Y ist sehr beliebt aufgrund seiner großen Reichweite, starken Sitzkapazität und großen Gepäckkapazität.

- Das Tesla Model 3 belegte mit 215.500 Verkäufen in den Vereinigten Staaten im Jahr 2023 den zweiten Platz. Das Fahrzeug ist in einer Hinterradantrieb- und einer Leistungsversion erhältlich. Aufgrund seiner starken Leistungsmerkmale zieht das Model 3 Kunden an. Der Toyota RAV4 belegte den dritten Platz bei den Elektroautoverkäufen mit 149.938 Verkäufen in den Vereinigten Staaten und ganz Nordamerika. Das Fahrzeug verfügt über Plug-in-Hybridtechnologie und mehrere ADAS-Funktionen, darunter Toyota Safety Sense.

- Der Toyota Sienna hat den vierten Platz bei den Verkäufen von Elektrofahrzeugmodellen mit 69.720 Einheiten in den Vereinigten Staaten erworben. Das Auto ist mit der Option eines 2,5-l-Motors mit einem Hybridantriebsstrang erhältlich. Verbraucher mit großen Familien, die nach Sieben-Sitzer-Autos suchen, haben positiv auf den Toyota Sienna reagiert. Den fünften Platz belegte der Honda CRV mit 69.720 verkauften Einheiten im Jahr 2023 in den Vereinigten Staaten. Weitere meistverkaufte Modelle sind Toyota Highlander, Jeep Wrangler, Toyota Camry, Honda Accord und Ford Mustang Mach-E.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die steigende Nachfrage nach Elektrofahrzeugen in Nordamerika wird durch staatliche Unterstützung und wachsende Umweltbedenken angetrieben

- Die Dominanz von NMC-Batterien sowie die wachsende Akzeptanz von NCA-, LFP- und NCM-Chemien auf dem EV-Batterienmarkt in Nordamerika

- Sinkende Preise für Lithium-Ionen-Batterien treiben die Nachfrage nach Elektrofahrzeugen in Nordamerika an

- Steigende Elektrofahrzeugverkäufe treiben die erhöhte Nachfrage nach Batteriematerialien in Nordamerika an

- Die Batteriepreise in Nordamerika könnten bis 2029 weiter sinken, angetrieben durch technologische Fortschritte, steigende Produktionseffizienz und wachsende Nachfrage nach Elektrofahrzeugen und erneuerbaren Energien

- Steigende Nachfrage und Fortschritte in der Batterietechnologie treiben das Wachstum von Elektrofahrzeugen in Nordamerika an

- Die steigende Nachfrage nach Elektrofahrzeugen fördert neue Produkteinführungen und Markteintritt in Nordamerika und treibt die Nachfrage nach Batteriepacks an

Segmentanalyse: Karosserietyp

Personenkraftwagen-Segment im nordamerikanischen EV-Batteriepack-Markt

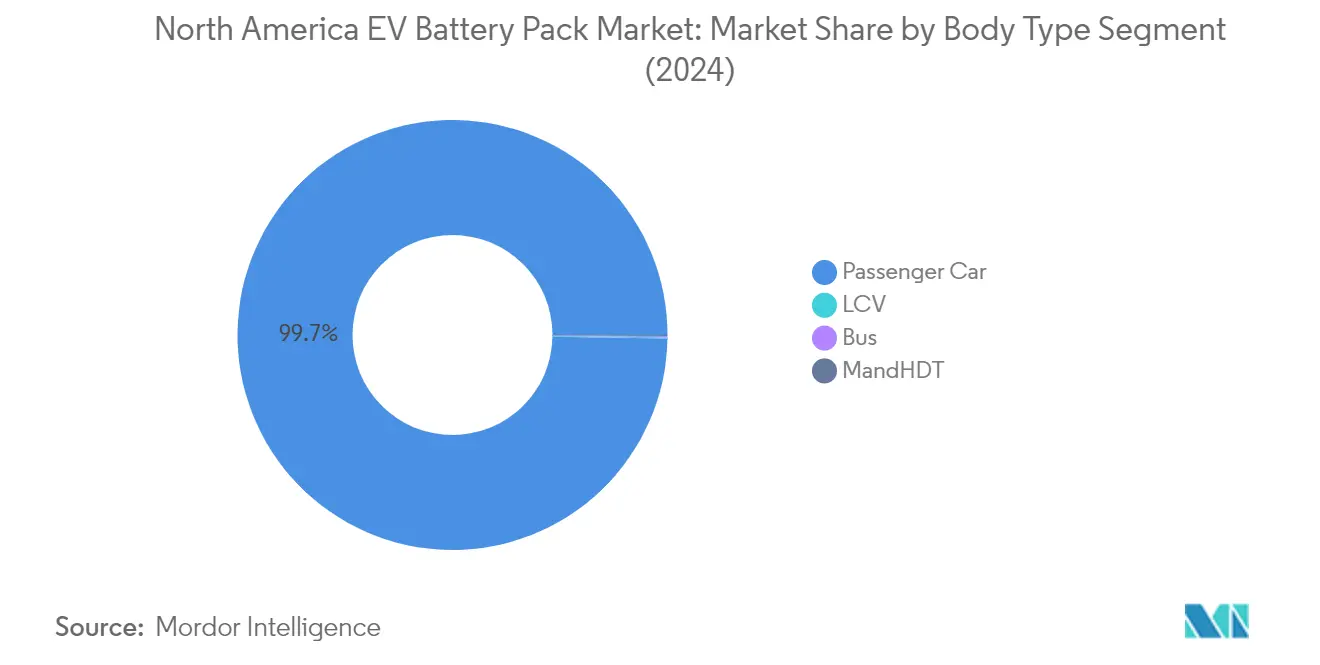

Das Personenkraftwagen-Segment dominiert den nordamerikanischen Elektrofahrzeug-Batteriepack-Markt mit einem Marktanteil von etwa 99 % im Jahr 2024. Diese bedeutende Marktposition wird durch die zunehmende Verbraucherakzeptanz von Elektrofahrzeugen, insbesondere in städtischen Gebieten, angetrieben. Große Automobilhersteller erweitern ihre Portfolios an elektrischen Personenkraftwagen und bieten verschiedene Modelle in unterschiedlichen Preissegmenten an, um den vielfältigen Verbraucherpräferenzen gerecht zu werden. Das Wachstum des Segments wird weiter durch den Ausbau der Ladeinfrastruktur, staatliche Anreize und ein wachsendes Umweltbewusstsein der Verbraucher unterstützt. Darüber hinaus haben technologische Fortschritte in der EV-Batteriepack-Technologie zu verbesserter Reichweite und Leistung geführt, was elektrische Personenkraftwagen für Mainstream-Käufer attraktiver macht.

M&HDT-Segment im nordamerikanischen EV-Batteriepack-Markt

Das Segment der mittelschweren und schweren Nutzfahrzeuge (M&HDT) entwickelt sich zum am schnellsten wachsenden Segment im nordamerikanischen EV-Batteriepack-Markt und soll von 2024 bis 2029 mit einer CAGR von etwa 67 % expandieren. Dieses bemerkenswerte Wachstum wird durch die zunehmende Akzeptanz von Elektro-Lkw im gewerblichen Transport und in der Logistikbranche angetrieben. Flottenoperatoren wechseln zunehmend zu elektrischen M&HDTs, um Betriebskosten zu senken und strenge Emissionsvorschriften zu erfüllen. Das Wachstum des Segments wird durch Fortschritte in der EV-Batteriemodultechnologie weiter beschleunigt, die längere Reichweiten und schnellere Lademöglichkeiten ermöglichen und Elektro-Lkw für den Fernverkehr praktikabler machen. Große Hersteller investieren stark in die Entwicklung und Produktion von Elektro-Lkw, während staatliche Initiativen zur Unterstützung der Elektrifizierung von Nutzfahrzeugen diesem Segment zusätzlichen Schwung verleihen.

Verbleibende Segmente nach Karosserietyp

Das Segment der leichten Nutzfahrzeuge (LCV) und das Bussegment vervollständigen die Landschaft des nordamerikanischen EV-Batteriepack-Marktes und spielen jeweils entscheidende Rollen bei der Marktentwicklung. Das LCV-Segment gewinnt im städtischen Lieferverkehr und bei Kleinunternehmen an Bedeutung, angetrieben durch den wachsenden E-Commerce-Sektor und die Anforderungen der letzten Meile. Das Bussegment erlebt unterdessen einen bedeutenden Wandel, da Behörden des öffentlichen Nahverkehrs und private Betreiber zunehmend Elektrobusse einsetzen, um Emissionen und Betriebskosten zu senken. Beide Segmente profitieren von laufenden technologischen Verbesserungen im thermischen Management von EV-Batterien und wachsenden Ladeinfrastrukturnetzen, während staatliche Initiativen zur Förderung des sauberen Nahverkehrs in städtischen Gebieten ihre Entwicklung weiter unterstützen.

Segmentanalyse: Antriebstyp

BEV-Segment im nordamerikanischen EV-Batteriepack-Markt

Batterieelektrische Fahrzeuge (BEV) dominieren den nordamerikanischen EV-Batteriepack-Markt mit einem Marktanteil von etwa 94 % im Jahr 2024. Diese bedeutende Marktpräsenz wird durch mehrere Faktoren angetrieben, darunter verbesserte Batterietechnologie, ausgebaute Ladeinfrastruktur und eine starke Verbraucherpräferenz für emissionsfreie Fahrzeuge. Große Automobilhersteller wie Tesla, General Motors und Ford haben ihre BEV-Angebote erheblich erweitert und tragen zur Dominanz des Segments bei. Das Wachstum des Segments wird weiter durch günstige staatliche Politiken und Anreize in ganz Nordamerika unterstützt, insbesondere durch die bundesstaatlichen Steuergutschriften von bis zu 7.500 USD für qualifizierte BEVs. Darüber hinaus haben Fortschritte bei EV-Batteriematerialien zu erhöhten Fahrtreichweiten und reduzierten Ladezeiten geführt, was BEVs für den täglichen Gebrauch praktischer macht. Das Segment profitiert auch von sinkenden Batteriekosten und verbesserter Energiedichte, was BEVs für eine breitere Verbraucherbasis zugänglicher gemacht hat.

PHEV-Segment im nordamerikanischen EV-Batteriepack-Markt

Das Segment der Plug-in-Hybridfahrzeuge (PHEV) verzeichnet ein bemerkenswertes Wachstum im nordamerikanischen EV-Batteriepack-Markt mit einer prognostizierten Wachstumsrate von etwa 31 % von 2024 bis 2029. Dieses beschleunigte Wachstum ist auf die einzigartige Position von PHEVs als Brückentechnologie zwischen konventionellen Fahrzeugen und vollständig elektrischen Fahrzeugen zurückzuführen, die den Verbrauchern die Vorteile sowohl elektrischer als auch benzinbetriebener Antriebsstränge bietet. Die Expansion des Segments wird durch ein zunehmendes Verbraucherbewusstsein für ökologische Nachhaltigkeit und die praktischen Vorteile von Doppelstromquellen unterstützt. Automobilhersteller investieren stark in die PHEV-Technologieentwicklung und konzentrieren sich auf die Verlängerung der rein elektrischen Fahrtreichweiten und die Verbesserung der Gesamteffizienz. Das Segment profitiert auch von sich weiterentwickelnden EV-Batteriemanagementsystem-Technologien, die längere rein elektrische Fahrtreichweiten ermöglichen und gleichzeitig die Flexibilität des Benzin-Backups beibehalten, was PHEVs zu einer attraktiven Option für Verbraucher macht, die bei reinen Elektrofahrzeugen Reichweitenangst haben.

Segmentanalyse: Batteriechemie

NCM-Segment im nordamerikanischen EV-Batteriepack-Markt

Das Segment der Nickel-Kobalt-Mangan-Batteriechemie (NCM) hat sich als dominierende Kraft im nordamerikanischen EV-Batteriepack-Markt etabliert und hält im Jahr 2024 einen Marktanteil von etwa 58 %. Diese bedeutende Marktposition ist auf die überlegene Energiedichte, verbesserte thermische Stabilität und verbesserte Gesamtleistungsmerkmale von NCM-Batterien zurückzuführen. Große Automobilhersteller in ganz Nordamerika haben eine starke Präferenz für NCM-Chemie gezeigt, da sie in der Lage ist, erweiterte Fahrtreichweiten zu liefern und gleichzeitig optimale Sicherheitsstandards aufrechtzuerhalten. Das Wachstum des Segments wird durch kontinuierliche technologische Fortschritte bei NCM-Formulierungen weiter gestärkt, die zu verbesserter Energiedichte und reduzierten Produktionskosten führen. Darüber hinaus haben die etablierte Lieferketteninfrastruktur und die Fertigungskapazitäten für NCM-Batterien in Nordamerika zu ihrer Marktführungsposition beigetragen.

LFP-Segment im nordamerikanischen EV-Batteriepack-Markt

Das Segment der Lithium-Eisenphosphat-Batteriechemie (LFP) entwickelt sich zum am schnellsten wachsenden Segment im nordamerikanischen EV-Batteriepack-Markt mit einer erwarteten Wachstumsrate von etwa 41 % im Zeitraum 2024–2029. Diese bemerkenswerte Wachstumstrajektorie wird durch die inhärenten Vorteile von LFP angetrieben, darunter verbesserte Sicherheitsmerkmale, längere Zykluslebensdauer und verbesserte thermische Stabilität. Das Segment erlebt eine zunehmende Akzeptanz bei Nutzfahrzeugherstellern und Energiespeicheranwendungen aufgrund seiner Kosteneffizienz und Zuverlässigkeit. Technologische Fortschritte in der LFP-Chemie haben ihre Energiedichtefähigkeiten erheblich verbessert und machen sie für verschiedene Elektrofahrzeuganwendungen zunehmend attraktiv. Das Wachstum des Segments wird weiter durch große Investitionen in LFP-Fertigungsanlagen in ganz Nordamerika und strategische Partnerschaften zwischen Batterieherstellern und Automobil-OEMs unterstützt.

Verbleibende Segmente nach Batteriechemie

Der nordamerikanische EV-Batteriepack-Markt umfasst auch andere bedeutende Batteriechemien, darunter Nickel-Kobalt-Aluminium (NCA) und andere aufkommende Technologien. NCA-Batterien spielen weiterhin eine entscheidende Rolle auf dem Markt, insbesondere bei Hochleistungs-Elektrofahrzeugen, und bieten eine Balance zwischen Energiedichte und Stabilität. Der Markt erlebt auch das Aufkommen innovativer Batteriechemien und hybrider Kombinationen, die darauf abzielen, spezifische Anwendungsanforderungen zu erfüllen. Diese alternativen Chemien tragen zur Diversifizierung der Batterietechnologielandschaft bei und bieten Herstellern mehrere Optionen, um unterschiedliche Leistungs-, Kosten- und Sicherheitsanforderungen zu erfüllen. Die laufende Forschung und Entwicklung in diesen Segmenten fördert Innovationen und schafft neue Möglichkeiten für die Marktexpansion.

Segmentanalyse: Batterieform

Zylindrisches Segment im nordamerikanischen EV-Batteriepack-Markt

Die zylindrische Batterieform dominiert den nordamerikanischen Elektrofahrzeug-Batteriepack-Markt mit einem Marktanteil von etwa 60 % im Jahr 2024. Diese bedeutende Marktposition ist auf mehrere Vorteile zurückzuführen, die zylindrische Batterien bieten, darunter ihre überlegene Haltbarkeit, hohe Energiedichte und bewährte Kompatibilität mit verschiedenen Fahrzeugtypen. Große Automobilhersteller bevorzugen zylindrische Batterien aufgrund ihrer etablierten Fertigungsprozesse, Kosteneffizienz und zuverlässigen Leistungsbilanz. Die Dominanz des Segments wird durch umfangreiche Investitionen in Fertigungsanlagen und kontinuierliche technologische Verbesserungen weiter gestärkt, die die Energiedichte und Lademöglichkeiten zylindrischer Batterien verbessern. Darüber hinaus erleichtern die standardisierten Abmessungen zylindrischer Zellen die einfachere Integration in verschiedene Batteriepack-Designs und machen sie zur bevorzugten Wahl für die Massenproduktion von Elektrofahrzeugen in verschiedenen Segmenten.

Prismatisches Segment im nordamerikanischen EV-Batteriepack-Markt

Das prismatische Batterieformsegment entwickelt sich zum am schnellsten wachsenden Segment im nordamerikanischen EV-Batteriepack-Markt und soll von 2024 bis 2029 mit etwa 41 % wachsen. Diese bemerkenswerte Wachstumstrajektorie wird durch die zunehmende Akzeptanz prismatischer Batterien in neuen Elektrofahrzeugmodellen angetrieben, insbesondere aufgrund ihres platzsparenden Designs und verbesserter thermischer Managementfähigkeiten. Das Wachstum des Segments wird durch bedeutende technologische Fortschritte in der prismatischen Batterieherstellung weiter beschleunigt, die zu verbesserter Energiedichte und verbesserten Sicherheitsmerkmalen führen. Automobilhersteller integrieren prismatische Batterien zunehmend in ihre neuesten EV-Modelle, angezogen von ihrem kompakten Design und der Fähigkeit, die Raumnutzung innerhalb von Fahrzeugarchitekturen zu maximieren. Das Segment profitiert auch von erheblichen Investitionen in Forschung und Entwicklung, die sich auf die Verbesserung der Gesamtleistung und die Senkung der Produktionskosten prismatischer Batterien konzentrieren.

Verbleibende Segmente nach Batterieform

Die Pouch-Batterieform stellt ein weiteres bedeutendes Segment im nordamerikanischen EV-Batteriepack-Markt dar und bietet einzigartige Vorteile in Bezug auf Designflexibilität und Gewichtsoptimierung. Pouch-Zellen werden besonders für ihre Fähigkeit geschätzt, an spezifische Fahrzeuganforderungen angepasst zu werden, was sie ideal für bestimmte Elektrofahrzeuganwendungen macht, bei denen Platzbeschränkungen kritisch sind. Diese Batterien bieten hervorragende thermische Managementfähigkeiten und hohe Energiedichte, was sie sowohl für Personenfahrzeuge als auch für gewerbliche Anwendungen geeignet macht. Das Segment entwickelt sich weiter mit laufenden Entwicklungen in Fertigungsprozessen und Materialien, die zum Gesamtfortschritt der Batterietechnologie in der Elektrofahrzeugindustrie beitragen. Die Vielseitigkeit von Pouch-Batterien in Bezug auf Form und Größe macht sie weiterhin zu einer attraktiven Option für Automobilhersteller, die ihre Fahrzeugdesigns optimieren möchten.

Segmentanalyse: Methode

Laser-Segment im nordamerikanischen EV-Batteriepack-Markt

Die Lasermethode dominiert den nordamerikanischen Elektrofahrzeug-Batteriepack-Markt mit einem Marktanteil von etwa 63 % im Jahr 2024, dank ihrer überlegenen Präzision und Effizienz bei der Batteriepack-Herstellung. Dieses Segment hat sich als bevorzugte Technologie bei führenden Herstellern etabliert, da es in der Lage ist, hochwertige, konsistente Schweißnähte zu liefern, die für die Batteriepack-Montage entscheidend sind. Die Bedeutung der Lasermethode wird durch ihre Vorteile in Bezug auf Automatisierungsfähigkeiten, reduzierten Materialabfall und erhöhte Produktionsgeschwindigkeiten weiter gestärkt. Diese Methode wird besonders für ihre Fähigkeit bevorzugt, präzise und kontrollierte Verbindungen zwischen Batteriezellen herzustellen, was zu stärkeren Verbindungen und verbesserter Gesamtleistung des Batteriepacks führt. Das Wachstum des Segments wird durch zunehmende Investitionen in fortschrittliche Fertigungstechnologien, steigende Nachfrage nach Hochleistungs-Batteriepacks und die bewährte Erfolgsbilanz der Methode bei der Gewährleistung optimaler Energiedichte und thermischen Managements angetrieben. Darüber hinaus passt die Fähigkeit der Lasermethode zur Gewichtsreduzierung bei Elektrofahrzeugen perfekt zum Bestreben der Branche nach effizienteren und leichteren Elektrofahrzeugen, was sie zur bevorzugten Wahl für Hersteller macht, die sich auf die Produktion von Batteriepacks der nächsten Generation konzentrieren.

Draht-Segment im nordamerikanischen EV-Batteriepack-Markt

Die Drahtmethode stellt einen bedeutenden Teil des nordamerikanischen EV-Batteriepack-Marktes dar und bietet einen traditionelleren Ansatz zur Batteriepack-Montage. Diese Methode behält ihre Relevanz aufgrund ihrer Kosteneffizienz, Einfachheit der Implementierung und bewährten Zuverlässigkeit in bestimmten Anwendungen. Die Drahtmethode beinhaltet die Verwendung spezieller Schweißdrähte zur Herstellung von Verbindungen zwischen Batteriezellen und bietet Vorteile in Bezug auf Flexibilität und einfache Wartung. Hersteller schätzen die geringeren Anfangsinvestitionsanforderungen der Drahtmethode und die Möglichkeit, Verbindungen bei Bedarf leicht zu modifizieren oder zu reparieren. Das Segment profitiert von seiner etablierten Präsenz in der Branche, wobei viele Hersteller über umfangreiche Erfahrung und bestehende Infrastruktur verfügen, die auf drahtbasierten Montageprozessen aufgebaut ist. Die weitere Verwendung der Methode wird durch ihre Fähigkeit unterstützt, spezifische Produktionsanforderungen zu erfüllen, insbesondere in Anwendungen, bei denen Kostenüberlegungen den Bedarf an ultrapräzisen Verbindungen überwiegen. Trotz des Wettbewerbs durch die Lasertechnologie behauptet die Drahtmethode ihre Position als praktikable Lösung, insbesondere für kleinere Produktionen und spezifische Batteriepack-Konfigurationen, bei denen ihre inhärente Flexibilität deutliche Vorteile bietet.

Segmentanalyse: Komponente

Kathoden-Segment im nordamerikanischen EV-Batteriepack-Markt

Das Kathodensegment dominiert den nordamerikanischen Elektrofahrzeug-Batteriepack-Komponentenmarkt mit einem Marktanteil von etwa 69 % im Jahr 2024. Diese bedeutende Marktposition ist auf die entscheidende Rolle von Kathodenmaterialien bei der Bestimmung der Batterieleistung, Energiedichte und Gesamteffizienz zurückzuführen. Die Dominanz des Segments wird durch die steigende Nachfrage nach Hochleistungsbatterien mit verbesserter Energiedichte und längerer Zykluslebensdauer angetrieben. Große Hersteller investieren stark in die Entwicklung und Produktion von Kathodenmaterialien, um die wachsende Nachfrage von Elektrofahrzeugherstellern zu decken. Das Wachstum des Segments wird durch technologische Fortschritte in der Kathodenchemie weiter unterstützt, insbesondere bei nickelreichen Kathoden, die überlegene Energiedichte und verbesserte Kälteleistung bieten. Darüber hinaus hat der Fokus auf nachhaltige und umweltfreundliche Kathodenmaterialien zu Innovationen in Fertigungsprozessen und Materialzusammensetzungen geführt, was die Marktposition des Segments stärkt.

Separator-Segment im nordamerikanischen EV-Batteriepack-Markt

Das Separatorsegment entwickelt sich zur am schnellsten wachsenden Komponente im nordamerikanischen Elektrofahrzeug-Batteriepack-Markt mit einer prognostizierten Wachstumsrate von etwa 22 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird durch den zunehmenden Fokus auf Batteriesicherheit und Leistungsoptimierung angetrieben. Hersteller investieren in fortschrittliche Separatortechnologien, einschließlich keramikbeschichteter und Verbundseparatoren, um die thermische Stabilität und die allgemeine Batteriesicherheit zu verbessern. Das Wachstum des Segments wird durch Innovationen bei Separatormaterialien weiter beschleunigt, wie die Entwicklung dünnerer, aber haltbarerer Separatoren, die die Energiedichte verbessern und gleichzeitig Sicherheitsstandards aufrechterhalten. Die Einführung von Nanotechnologie in der Separatorherstellung trägt ebenfalls zu verbesserten Leitfähigkeits- und thermischen Managementfähigkeiten bei. Darüber hinaus treibt der zunehmende Fokus auf Schnellladefähigkeiten und verlängerte Batterielebensdauer die Nachfrage nach Hochleistungsseparatoren mit verbesserten mechanischen und chemischen Stabilitätseigenschaften an.

Verbleibende Segmente im Komponentenmarkt

Die Anoden- und Elektrolytsegmente spielen ebenfalls wichtige Rollen im nordamerikanischen EV-Batteriepack-Markt. Das Anodensegment entwickelt sich weiter mit Innovationen bei siliziumbasierten Materialien und Graphitalternativen, die sich auf die Verbesserung der Energiedichte und Ladegeschwindigkeiten konzentrieren. Hersteller erkunden verschiedene Anodenmaterialien, um die Batterieleistung zu verbessern und Kosten zu senken. Das Elektrolytsegment erlebt unterdessen Fortschritte sowohl bei Flüssig- als auch bei Festkörpertechnologien, mit einem wachsenden Fokus auf die Entwicklung sichererer und stabilerer Elektrolytformulierungen. Diese Segmente erfahren kontinuierliche Innovation und Entwicklung, insbesondere in Bereichen wie Schnellladefähigkeit, Temperaturstabilität und allgemeine Optimierung der Batterieleistung. Die laufende Forschung und Entwicklung in diesen Komponenten ist entscheidend für den Fortschritt der Batterietechnologie und die Erfüllung der sich entwickelnden Anforderungen des Elektrofahrzeugmarktes.

Segmentanalyse: Materialtyp

Natürliches Graphit-Segment im nordamerikanischen EV-Batteriepack-Markt

Natürliches Graphit hat sich als dominierendes Materialsegment im nordamerikanischen EV-Batteriepack-Markt etabliert und macht im Jahr 2024 etwa 30 % des gesamten Marktwerts aus. Die Bedeutung dieses Materials ist auf seine überlegene elektrische Leitfähigkeit, Kosteneffizienz und Merkmale der ökologischen Nachhaltigkeit zurückzuführen. Mit einer durchschnittlichen Partikelgrößenverteilung von 12 ¼m bis 22 ¼m und einer Interkalationskapazität von etwa 360 mAh/g bleibt natürliches Graphit die bevorzugte Wahl für Batteriehersteller. Die Zusammensetzung des Materials aus etwa 98 % Kohlenstoff und einer Porosität von etwa 23 % macht es besonders geeignet für EV-Batterieanwendungen. Der wachsende Fokus auf nachhaltige und effiziente Batteriematerialien hat die Position von natürlichem Graphit auf dem Markt weiter gestärkt, wobei große Hersteller es zunehmend in ihre Batterieproduktionsprozesse integrieren.

Nickel-Segment im nordamerikanischen EV-Batteriepack-Markt

Das Nickelsegment verzeichnet ein bemerkenswertes Wachstum im nordamerikanischen EV-Batteriepack-Markt und soll von 2024 bis 2029 mit einer Rate von etwa 34 % expandieren. Dieses erhebliche Wachstum wird durch die entscheidende Rolle von Nickel bei der Verbesserung der Batterie-Energiedichte und der Gesamtleistung angetrieben. Die Fähigkeit des Materials, längere Fahrtreichweiten und verbesserte Batterieeffizienz zu ermöglichen, hat es in modernen EV-Batterieformulierungen zunehmend unverzichtbar gemacht. Technologische Fortschritte bei nickelhaltigen Batteriematerialien, insbesondere in Bereichen wie thermisches Management und Zyklusstabilität, beschleunigen seine Akzeptanz weiter. Der Drang zu höherem Nickelgehalt in Kathodenmaterialien, kombiniert mit laufenden Forschungs- und Entwicklungsbemühungen zur Optimierung der Nickelnutzung, soll die starke Wachstumstrajektorie dieses Segments während des gesamten Prognosezeitraums aufrechterhalten.

Verbleibende Segmente nach Materialtyp

Die anderen bedeutenden Materialien im nordamerikanischen EV-Batteriepack-Markt umfassen Lithium, Kobalt, Mangan und verschiedene andere ergänzende Materialien. Lithium spielt weiterhin eine grundlegende Rolle als primärer Ladungsträger in der Batteriechemie, während Kobalt zur strukturellen Stabilität und Leistungsoptimierung beiträgt. Mangan dient als kostengünstige Alternative, die zur Aufrechterhaltung der thermischen Stabilität und Sicherheitsmerkmale beiträgt. Das Segment der ergänzenden Materialien umfasst verschiedene Komponenten wie Aluminium, Kupfer und andere Metalle, die für den Batterieaufbau und die Leistung unerlässlich sind. Jedes dieser Materialien bringt einzigartige Eigenschaften und Vorteile in die Batterietechnologie ein und trägt zum Gesamtfortschritt der EV-Batterieleistung und -effizienz auf dem nordamerikanischen Markt bei.

Geografische Segmentanalyse des nordamerikanischen EV-Batteriepack-Marktes

Nordamerikanischer EV-Batteriepack-Markt in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Elektrofahrzeug-Batteriepack-Markt mit einem Anteil von etwa 97 % am gesamten Marktwert im Jahr 2024. Die Führungsposition des Landes wird durch robuste staatliche Initiativen zur Förderung der Elektrofahrzeugakzeptanz und erhebliche Investitionen in die EV-Batterieherstellungsinfrastruktur untermauert. Die Präsenz großer Automobilhersteller und ihrer Partnerschaften mit Elektrofahrzeug-Batterieherstellern in den USA hat ein florierendes Ökosystem für die Entwicklung von US-EV-Batteriepacks geschaffen. Der starke Fokus des Landes auf Forschung und Entwicklung, insbesondere bei fortschrittlichen Batteriechemien und Fertigungsprozessen, treibt weiterhin Innovationen in diesem Sektor an. Die Einrichtung inländischer Batterieproduktionsanlagen, unterstützt durch den Inflation Reduction Act und verschiedene staatliche Anreize, hat die lokale Lieferkette gestärkt. Das wachsende Netz der Ladeinfrastruktur und das zunehmende Verbraucherbewusstsein für ökologische Nachhaltigkeit haben das Marktwachstum weiter katalysiert. Darüber hinaus hat die Zusammenarbeit zwischen Automobil-OEMs und EV-Batterieherstellern in den USA zu erheblichen Verbesserungen bei Batterieleistung, Reichweite und Kosteneffizienz geführt.

Nordamerikanischer EV-Batteriepack-Markt in Kanada

Kanada hat sich als der dynamischste Markt in der nordamerikanischen Region entwickelt und soll im Zeitraum 2024–2029 eine bemerkenswerte Wachstumsrate von etwa 89 % erzielen. Die reichen Reserven des Landes an kritischen Batteriematerialien, einschließlich Lithium, Nickel und Kobalt, positionieren es einzigartig in der EV-Batterielieferkette. Der umfassende Ansatz der Regierung zur Entwicklung des Elektrofahrzeug-Ökosystems, einschließlich erheblicher Investitionen in Batterieherstellungsanlagen und Ladeinfrastruktur, hat ein günstiges Umfeld für die Marktexpansion geschaffen. Die kanadischen Behörden haben progressive Politiken implementiert, um sowohl die EV-Akzeptanz als auch die inländische Batterieproduktion zu fördern, einschließlich erheblicher Rabatte und Anreize für den Kauf von Elektrofahrzeugen. Der Fokus des Landes auf nachhaltige Fertigungspraktiken und die Integration sauberer Energie in die Batterieproduktion hat internationale Investitionen und Partnerschaften angezogen. Die Einrichtung von Batterie-Gigafabriken und Forschungszentren hat nicht nur die inländischen Produktionskapazitäten gestärkt, sondern auch Möglichkeiten für technologische Innovationen geschaffen. Darüber hinaus demonstriert Kanadas strategischer Fokus auf die Entwicklung einer vollständigen Batterie-Wertschöpfungskette, vom Bergbau bis zum Recycling, sein Engagement, ein wichtiger Akteur auf dem nordamerikanischen EV-Batterienmarkt zu werden.

Nordamerikanischer EV-Batteriepack-Markt in anderen Ländern

Der breitere nordamerikanische EV-Batteriepack-Markt umfasst andere Gebiete, einschließlich Mexiko, das schrittweise seine Elektrofahrzeug- und Batterieherstellungskapazitäten entwickelt. Mexikos strategische Lage und die etablierte Automobilfertigungsinfrastruktur machen es zu einem attraktiven Ziel für die EV-Batteriepack-Produktion. Der sich entwickelnde Regulierungsrahmen des Landes und der zunehmende Fokus auf den Übergang zu sauberer Energie schaffen neue Möglichkeiten für das Marktwachstum. Regionale Zusammenarbeit und Handelsabkommen erleichtern die Integration von Batterielieferketten in ganz Nordamerika und ermöglichen eine effiziente Ressourcenallokation und Technologietransfer. Die Harmonisierung von Standards und Vorschriften in diesen Märkten fördert einen kohärenteren Ansatz für die EV-Batterieentwicklung und -bereitstellung. Darüber hinaus beschleunigt die zunehmende Zusammenarbeit zwischen Ländern bei Forschungs- und Entwicklungsinitiativen technologische Fortschritte in der Batterietechnologie. Der wachsende Fokus auf die Lokalisierung der Batterieproduktion und die Verringerung der Importabhängigkeit verändert die Wettbewerbslandschaft in der gesamten Region und steht im Einklang mit nordamerikanischen Batterieinitiativen.

Wettbewerbslandschaft

Führende Unternehmen im nordamerikanischen EV-Batteriepack-Markt

Der nordamerikanische EV-Batteriepack-Markt wird von etablierten Akteuren wie LG Energy Solution, Panasonic Holdings, CATL, SK Innovation und Envision AESC angeführt. Diese Unternehmen investieren stark in Forschung und Entwicklung, um die Batterietechnologie voranzutreiben, mit Fokus auf die Verbesserung der Energiedichte, Ladegeschwindigkeiten und Gesamtleistung. Strategische Partnerschaften mit großen Automobilherstellern sind zunehmend verbreitet und ermöglichen die gemeinsame Entwicklung maßgeschneiderter Batterielösungen und die Sicherung langfristiger Liefervereinbarungen. Unternehmen erweitern ihren Fertigungsstandort in der Region durch die Einrichtung neuer Produktionsanlagen und Technologiezentren, insbesondere in den Vereinigten Staaten und Kanada. Die Branche erlebt einen starken Drang zur vertikalen Integration, wobei Unternehmen Fähigkeiten entlang der Batterie-Wertschöpfungskette entwickeln, von der Rohstoffverarbeitung bis zum Recycling. Innovationsbemühungen konzentrieren sich auf die Entwicklung von Batterien der nächsten Generation, einschließlich Festkörpertechnologie, während gleichzeitig an der Kostensenkung durch verbesserte Fertigungsprozesse und Skaleneffekte gearbeitet wird.

Konsolidierter Markt mit starken globalen Akteuren

Der nordamerikanische EV-Batteriepack-Markt weist ein hohes Maß an Konsolidierung auf und wird von großen globalen Akteuren mit erheblichen technologischen und finanziellen Ressourcen dominiert. Diese Marktführer haben starke Beziehungen zu Automobil-OEMs aufgebaut und verfügen über umfangreiche Forschungs- und Entwicklungskapazitäten, was erhebliche Markteintrittsbarrieren für neue Wettbewerber schafft. Die Marktstruktur ist durch eine Mischung aus asiatischen Konglomeraten gekennzeichnet, die ihre Aktivitäten erfolgreich nach Nordamerika ausgeweitet haben, und aufstrebenden lokalen Spezialisten, die sich auf innovative Batterietechnologien konzentrieren. Die Wettbewerbsdynamik wird weiter durch die Präsenz von Automobilherstellern geprägt, die interne Batteriekapazitäten entwickeln, entweder unabhängig oder durch Gemeinschaftsunternehmen mit etablierten Batterieherstellern.

Der Markt hat eine zunehmende Fusions- und Übernahmeaktivität erlebt, die sich insbesondere auf die Sicherung kritischer Technologien und die Erweiterung der Fertigungskapazitäten konzentriert. Unternehmen verfolgen aktiv Strategien zur vertikalen Integration durch Akquisitionen entlang der Lieferkette, von Rohstofflieferanten bis zu Batterierecyclingbetrieben. Strategische Partnerschaften und Gemeinschaftsunternehmen sind zunehmend wichtig geworden, da Unternehmen Entwicklungskosten und -risiken teilen und gleichzeitig die Markteinführungszeit für neue Technologien beschleunigen möchten. Die Branche erlebt auch das Aufkommen spezialisierter Akteure, die sich auf spezifische Segmente wie Festkörperbatterien oder fortschrittliche Batteriemanagementsysteme konzentrieren, was zu einer vielfältigeren Wettbewerbslandschaft beiträgt.

Innovation und Skalierung treiben den Markterfolg an

Damit etablierte Akteure ihren Marktanteil aufrechterhalten und ausbauen können, bleibt kontinuierliche Investition in Forschung und Entwicklung entscheidend, insbesondere in Bereichen wie verbesserte Batteriechemie, erhöhte Energiedichte und schnellere Lademöglichkeiten. Unternehmen müssen sich auch auf die Erweiterung ihrer Produktionskapazität konzentrieren und gleichzeitig die Kosten durch Automatisierung und verbesserte Fertigungsprozesse senken. Der Aufbau starker Beziehungen zu Automobilherstellern durch langfristige Liefervereinbarungen und gemeinsame Entwicklungsprojekte ist für die Sicherung der Marktposition unerlässlich. Darüber hinaus hilft die Entwicklung robuster Lieferketten und die Einrichtung lokaler Produktionsanlagen Unternehmen dabei, steigende Anforderungen an inländische Inhalte zu erfüllen und Logistikkosten zu senken.

Neue Marktteilnehmer und Herausforderer können durch den Fokus auf technologische Differenzierung, insbesondere in aufkommenden Bereichen wie Festkörperbatterien oder fortschrittlichen Batteriemanagementsystemen, Boden gewinnen. Der Erfolg auf dem Markt hängt zunehmend von der Fähigkeit ab, stabile Rohstoffversorgungen zu sichern und effiziente Recyclingbetriebe einzurichten, um Nachhaltigkeitsziele zu unterstützen. Unternehmen müssen auch eine sich entwickelnde Regulierungslandschaft navigieren, einschließlich zunehmender Anforderungen an inländische Inhalte und Umweltstandards. Die Zukunft des Marktes wird durch die Fähigkeit geprägt sein, strenge Sicherheitsstandards zu erfüllen und gleichzeitig verbesserte Leistung und reduzierte Kosten zu liefern, was strategische Partnerschaften und Zugang zu Kapital für den langfristigen Erfolg entscheidend macht. Der Sektor der Elektrofahrzeug-Batterieherstellung ist auf Wachstum ausgerichtet, da Unternehmen bestrebt sind, diesen sich entwickelnden Anforderungen gerecht zu werden.

Branchenführer im nordamerikanischen EV-Batteriepack-Markt

Contemporary Amperex Technology Co. Ltd. (CATL)

Envision AESC Japan Co. Ltd.

LG Energy Solution Ltd.

Panasonic Holdings Corporation

SK Innovation Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2023: CATL gab bekannt, dass es Qiji Energy, eine Batterietausch-Lösung für schwere Nutzfahrzeuge, auf den Markt gebracht hat. Die Lösung besteht aus Qiji Swapping Electric Blocks, Qiji Battery Swap Station und Qiji Cloud Platform. Basierend auf CATLs LFP-Batteriechemie der 3. Generation verwenden Qiji Swapping Electric Blocks die innovative NP-Technologie (Non Propagation) und CTP-Technologie (Cell-to-Pack), die eine Balance zwischen Sicherheit und Nutzungskosten herstellt. Die Qiji Battery Swap Station ermöglicht einen Einzel-Stopp-Tausch für verschiedene Lkw-Modelle und -Marken.

- Januar 2023: Shinhan Securities Co., Ltd. hat mit SK On Co., Ltd. (SK On) ein MOU über eine Investitionsallianz für ein Sekundärbatterie-Ökosystem unterzeichnet.

- Dezember 2022: Contemporary Amperex Technology Co., Limited (CATL) und Gresham House Energy Storage Holdings plc haben kürzlich eine langfristige Vereinbarung über die Lieferung von bis zu 7,5 GWh Batterie-Energiespeichersystemen (BESS) abgeschlossen.

Berichtsumfang des nordamerikanischen EV-Batteriepack-Marktes

Bus, LCV, M&HDT, Personenkraftwagen sind als Segmente nach Karosserietyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebstyp abgedeckt. LFP, NCA, NCM, NMC, Sonstige sind als Segmente nach Batteriechemie abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, weniger als 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, Natürliches Graphit, Nickel sind als Segmente nach Materialtyp abgedeckt. Kanada, USA sind als Segmente nach Land abgedeckt.| Bus |

| LCV |

| M&HDT |

| Personenkraftwagen |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Sonstige |

| 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh |

| Über 80 kWh |

| Weniger als 15 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Laser |

| Draht |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Kobalt |

| Lithium |

| Mangan |

| Natürliches Graphit |

| Nickel |

| Sonstige Materialien |

| Kanada |

| USA |

| Karosserietyp | Bus |

| LCV | |

| M&HDT | |

| Personenkraftwagen | |

| Antriebstyp | BEV |

| PHEV | |

| Batteriechemie | LFP |

| NCA | |

| NCM | |

| NMC | |

| Sonstige | |

| Kapazität | 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh | |

| Über 80 kWh | |

| Weniger als 15 kWh | |

| Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Methode | Laser |

| Draht | |

| Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Materialtyp | Kobalt |

| Lithium | |

| Mangan | |

| Natürliches Graphit | |

| Nickel | |

| Sonstige Materialien | |

| Land | Kanada |

| USA |

Marktdefinition

- Batteriechemie - Verschiedene Arten von Batteriechemien, die in diesem Segment berücksichtigt werden, umfassen LFP, NCA, NCM, NMC, Sonstige.

- Batterieform - Die Arten von Batterieformen, die in diesem Segment angeboten werden, umfassen Zylindrisch, Pouch und Prismatisch.

- Karosserietyp - Karosserietypen, die in diesem Segment berücksichtigt werden, umfassen Personenkraftwagen, LCV (leichte Nutzfahrzeuge), M&HDT (mittel- und schwere Nutzfahrzeuge) und Busse.

- Kapazität - Verschiedene Arten von Batteriekapazitäten, die in diesem Segment enthalten sind, umfassen 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und weniger als 15 kWh.

- Komponente - Verschiedene Komponenten, die in diesem Segment abgedeckt werden, umfassen Anode, Kathode, Elektrolyt, Separator.

- Materialtyp - Verschiedene Materialien, die in diesem Segment abgedeckt werden, umfassen Kobalt, Lithium, Mangan, natürliches Graphit, Nickel, sonstige Materialien.

- Methode - Die Arten von Methoden, die in diesem Segment abgedeckt werden, umfassen Laser und Draht.

- Antriebstyp - Antriebstypen, die in diesem Segment berücksichtigt werden, umfassen BEV (batterieelektrische Fahrzeuge), PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 1

- Fahrzeugtyp - Fahrzeugtypen, die in diesem Segment berücksichtigt werden, umfassen Personenfahrzeuge und Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Autos, Busse und Lastkraftwagen. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepacks, der aus mehreren zusammengefassten Zellen besteht und häufig zur Erleichterung der Herstellung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/l). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zykluslebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine Messung, ausgedrückt als Prozentsatz, die den aktuellen Ladestand einer Batterie im Vergleich zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Thermisches Managementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, oft unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer viel schnelleren Rate als das Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepack-Preis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepack-Preises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen auf dem Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen