E-Bike-Akkupack-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

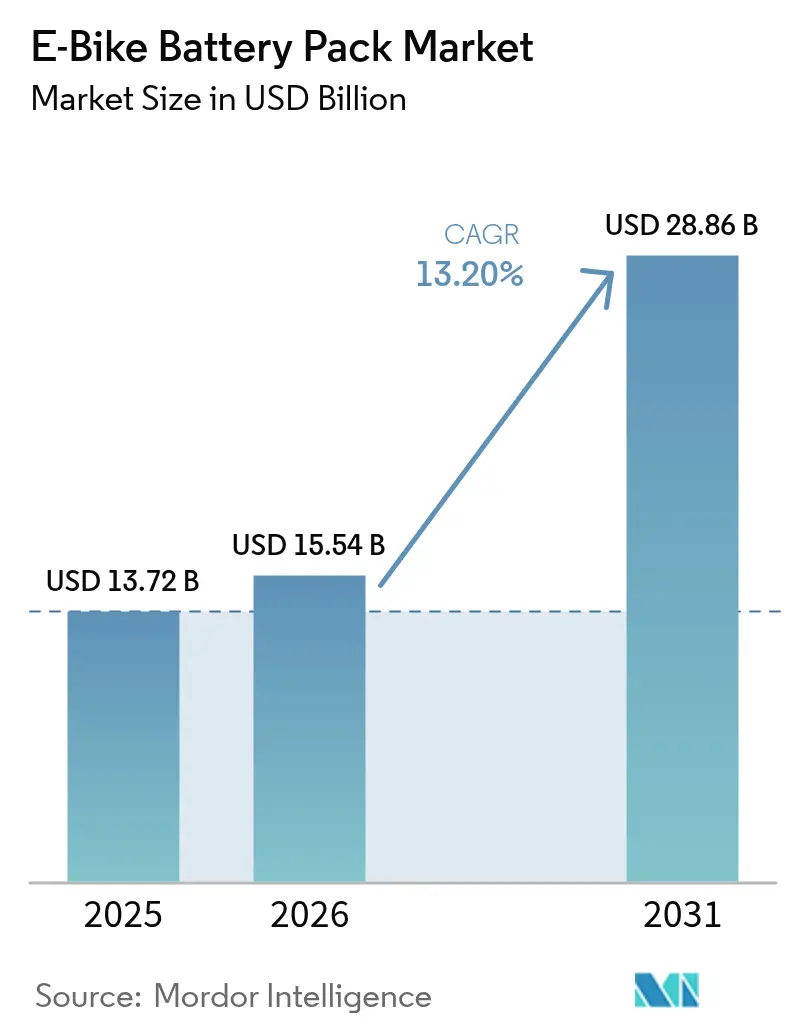

| Marktgröße (2026) | 15.54 Milliarden US-Dollar |

| Marktgröße (2031) | 28.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.20% CAGR |

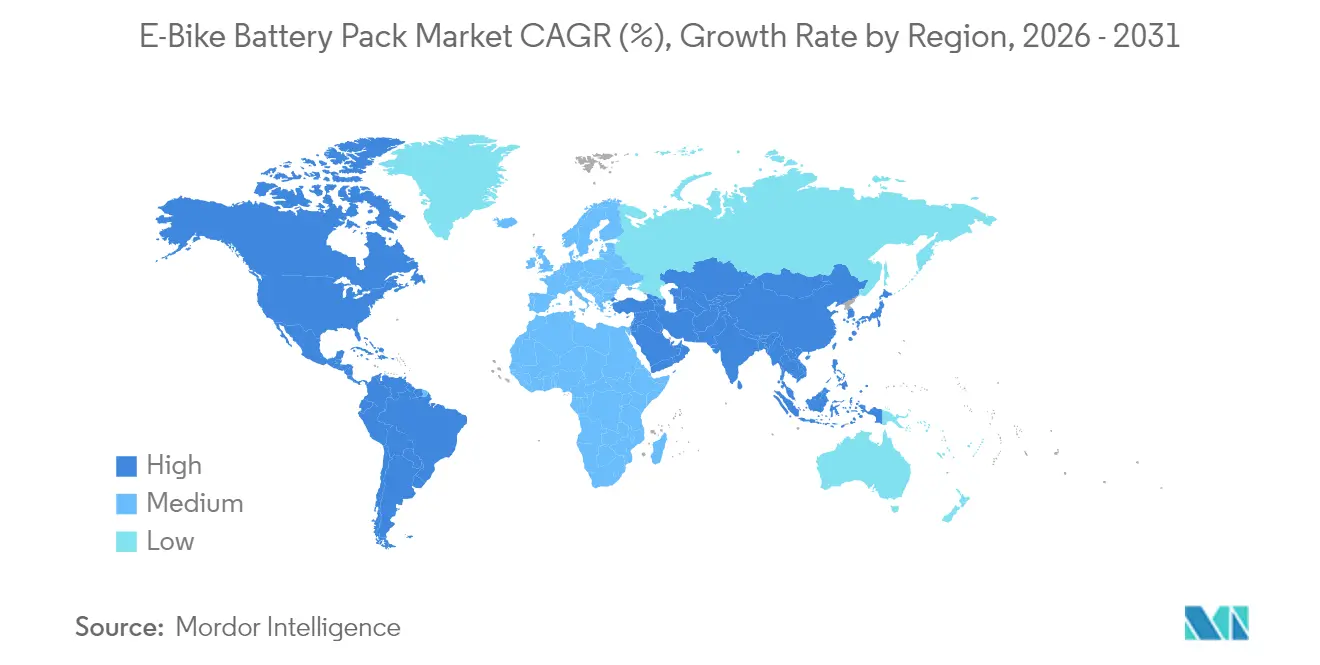

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E-Bike-Akkupack-Marktanalyse von Mordor Intelligence

Die Größe des E-Bike-Akkupack-Marktes wird im Jahr 2026 auf 15,54 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 13,72 Milliarden USD, mit Projektionen für 2031 von 28,86 Milliarden USD, bei einer CAGR von 13,2 % über den Zeitraum 2026–2031. Die steigende städtische Bevölkerungsdichte, sinkende Lithium-Ionen-Zellkosten und unterstützende Kaufanreize in mehr als 40 Ländern erweitern gemeinsam die adressierbare Kundenbasis. Für Natrium-Ionen-Pilotlinien, die ab 2025 für eine großvolumige Produktion geplant sind, eröffnet sich ein kostengünstiger Chemieweg, der den Zugang in preissensiblen Regionen verbreitern könnte. Die Elektrifizierung gewerblicher Flotten beschleunigt die Nachfrage zusätzlich, da sie Akkupacks mit hoher Zyklenlebensdauer gegenüber reinen Energiedichtegewinnen bevorzugt. Gleichzeitig birgt die Dominanz Chinas in der Lieferkette geopolitische Risiken, und verschärfte städtische Brandschutzvorschriften stellen neue Zertifizierungshürden dar.

Wichtigste Erkenntnisse des Berichts

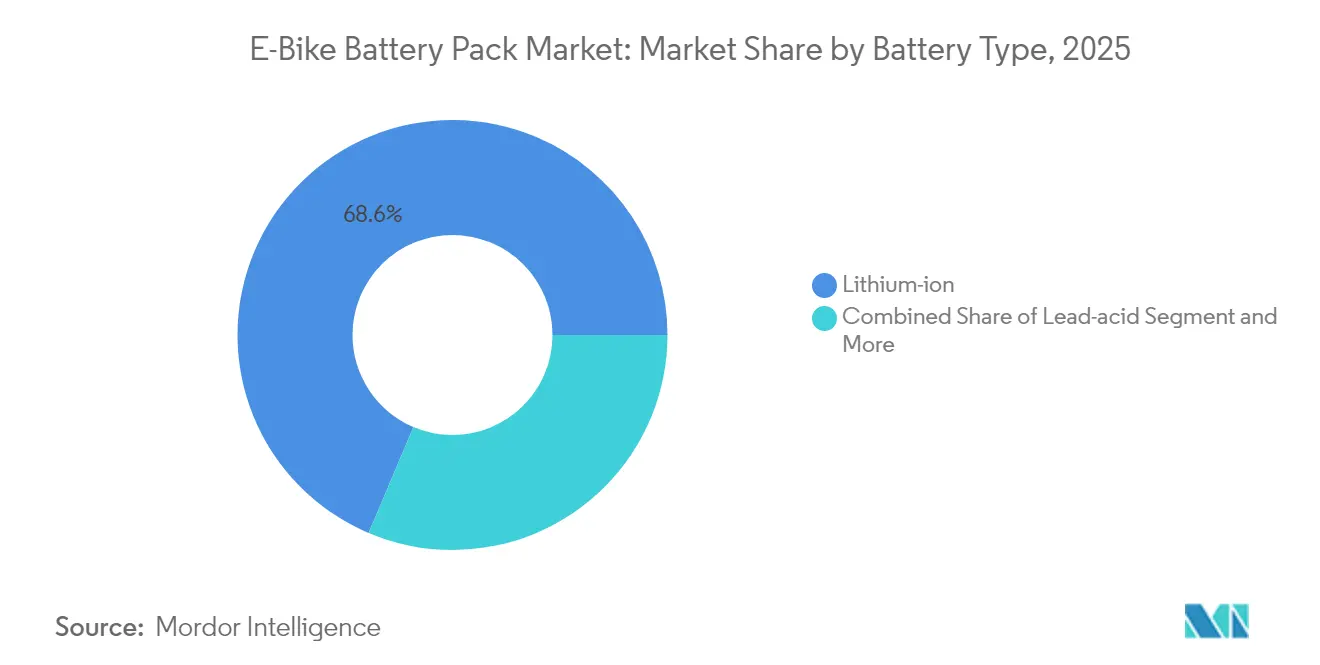

- Nach Batterietyp entfiel 2025 ein Marktanteil von 68,62 % auf Lithium-Ionen im E-Bike-Akkumarkt, und es wird prognostiziert, dass dieser Anteil bis 2031 mit der schnellsten CAGR von 14,87 % wächst.

- Nach Akkupack-Positionstyp führten Unterrohrlösungen 2025 mit einem Umsatzanteil von 70,45 %; Heckträger-Akkupacks werden bis 2031 voraussichtlich mit einer CAGR von 14,05 % wachsen.

- Nach Spannungsklasse entfielen 2025 52,64 % der E-Bike-Akkupack-Marktgröße auf Systeme mit kleiner/gleich 36 V, während Systeme über 48 V mit einer CAGR von 15,12 % bis 2031 voranschreiten.

- Nach Endverbrauchsanwendung hielten Stadtpendler-E-Bikes 2025 einen Anteil von 61,73 % an der E-Bike-Akkupack-Marktgröße, und Cargo-/Liefer-E-Bikes verzeichnen bis 2031 eine CAGR von 15,74 %.

- Nach Vertriebskanal repräsentierten OEM-integrierte Akkus 2025 einen Umsatzanteil von 72,58 %; Aftermarket-Ersatzakkus verzeichnen die höchste CAGR von 14,42 % bis 2031.

- Nach Geografie hielt der asiatisch-pazifische Raum 2025 einen Marktanteil von 56,60 % am E-Bike-Akkumarkt, während Südamerika bis 2031 die stärkste regionale CAGR von 16,55 % aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale E-Bike-Akkupack-Markttrends und Einblicke

Analyse der Auswirkungen der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkungstrend bei Lithium-Ionen | +2.2% | Global, am stärksten im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Städtische Lieferung fördert Akkupacks mit hoher Zyklenlebensdauer | +1.8% | Nordamerika und EU als Kern; wachsend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Kaufanreize | +1.5% | Europa und Nordamerika führend; aufstrebendes Südamerika | Mittelfristig (2–4 Jahre) |

| Akku-als-Dienstleistung-Modelle | +1.3% | Asiatisch-pazifischer Raum als Kern; Pilotprojekte in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Schnellladefähige Zylinderformate | +0.9% | Global; frühzeitige Premiumübernahme | Kurzfristig (≤ 2 Jahre) |

| Natrium-Ionen-Einstiegs-E-Bikes im niedrigen Preissegment | +0.7% | China-zentriert; global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkungstrend bei Lithium-Ionen-Zellen

Die Lithium-Ionen-Akkupack-Preise sanken 2024 um 20 % und erreichten auf Packebene 115 USD pro kWh, während auch die Zellkosten sanken. Diese Rückgänge sind auf Skaleneffekte in Gigafabriken, optimierte NMC- und LFP-Kathodenchemien sowie auf optimierte Logistik zwischen Kathodenproduzenten und Packmonteuren zurückzuführen. Niedrigere Packpreise ermöglichen es Marken, Reichweitenmodelle anzubieten, ohne die Verkaufspreise zu erhöhen, und ziehen kostensensible Käufer in den E-Bike-Akkupack-Markt. Vertikale Integrationsstrategien von der Zelle bis zum Modul, die von großen asiatischen Lieferanten verfolgt werden, stabilisieren die Margen trotz Rohstoffvolatilität. Westliche Hersteller differenzieren sich stattdessen durch UL-2849-Zertifizierungen und längere Garantien, was auf unterschiedliche Wettbewerbspositionen hindeutet. Rohstoffpreissprünge oder neue Zölle könnten die Deflationskurve verlangsamen, doch der strukturelle Kostenvorteil größerer Werke bleibt intakt.

Boom der städtischen Letzten-Meile-Lieferung fördert Akkupacks mit hoher Zyklenlebensdauer

Gewerbliche Betreiber fordern heute Akkupacks, die mehr als 1.000 Zyklen pro Jahr standhalten – weit mehr als die 50–100 Zyklen, die für Freizeitfahrer typisch sind. UPS hat weltweit über 10.000 emissionsarme Fahrzeuge, darunter E-Bikes, eingesetzt, um die Emissionen bei innerstädtischen Lieferungen zu senken, und treibt Lieferanten zur LFP-Chemie an, die für ihre Zyklenlebensdauer geschätzt wird [1]„UPS erweitert globale E-Bike-Flotte,” UPS, ups.com. Lebensmittellieferdienste subventionieren E-Bike-Käufe für Kuriere und generieren so aggregierte Volumen, die zweckgebundene Akkuproduktionslinien rechtfertigen. Hochzyklische Einsatzprofile erhöhen die Bedeutung von Batteriemanagementsoftware, die Ladevorgänge optimal drosseln und Zellentemperaturen überwachen kann. Der E-Bike-Akkupack-Markt unterteilt sich daher in Akkupacks für Verbraucher und gewerbliche Hochleistungslösungen, die jeweils unterschiedliche Wertversprechen bieten. Fortschrittliche Telemetrie senkt darüber hinaus die lebenslangen Kosten pro Kilometer für Flottenmanager, indem sie Tausch- oder Servicezeiträume voraussagt.

Staatliche Kaufanreize in mehr als 40 Ländern

Frankreichs Förderung von 4.000 EUR (~4.696 USD) für Cargo-E-Bikes und Deutschlands steuerliche Vorteile beim Firmenrad-Leasing reduzieren zusammen die effektiven Kaufpreise [2]„Kaufsubvention für Lastenräder,” Französisches Ministerium für ökologischen Wandel, gouv.fr. Mehr als vierzig nationale Programme teilen eine politische Logik, die E-Bikes als Mittel zur Stauentlastung und nicht als Luxusgüter betrachtet. Viele Förderprogramme reservieren größere Akkukapazitäten für Cargo- oder Adaptivräder, was den Wattstundenbedarf indirekt steigert, selbst wenn die Stückverkäufe stagnieren. Die Kontinuität der Finanzierung hängt von den jährlichen Budgets ab, weshalb Lieferanten ihre Markteinführungsstrategien diversifizieren, anstatt ihre Prognosen allein auf Subventionen zu stützen. Frühe Anwender in Südamerika ahmen europäische Modelle nach, was auf eine Politikdiffusion hindeutet, die neue Volumenskorridore in Bogotá, São Paulo und Santiago erschließen könnte.

Akku-als-Dienstleistung (BaaS)-Modelle für gemeinsam genutzte Flotten

Das VIDA-Programm von Hero MotoCorp entkoppelt Fahrzeug- und Akkubesitz und berechnet Fahrern ein Abonnement, das garantierte Tauschvorgänge und Technologie-Upgrades umfasst. Das Modell senkt die Vorabkosten, verbessert die Restwerte und schafft wiederkehrende Einnahmen für Anbieter. Die Integration netzinteraktiver Plattformen wie Nuvve hilft Betreibern, durch den Stromexport in Spitzenlastzeiten Nebeneinnahmen zu erzielen und damit Abonnementgebühren potenziell auszugleichen. BaaS erfordert eine dichte Tauschinfrastruktur und präzise Zustandsanalysen, um den Komfortansprüchen der Verbraucher gerecht zu werden. Erfolgreiche Pilotprojekte in Asien verbreitern das Investoreninteresse an ähnlichen Angeboten in Europas Shared-Mobility-Flotten. Langfristig könnte BaaS den E-Bike-Akkupack-Markt durch verkürzte Ersatzzyklen ausweiten und damit die kumulative Zellnachfrage steigern.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kleinakkupack-Aufschlag gegenüber Elektrofahrzeugen | -1.8% | Global; am höchsten in preissensiblen Regionen | Mittelfristig (2–4 Jahre) |

| Brandschutz- und Versicherungsbeschränkungen | -1.2% | Nordamerika & städtische EU-Zentren; steigend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| China-zentrisches Zellversorgungsrisiko | -0.9% | Globale Lieferketten; größte Auswirkung auf den Westen | Mittelfristig (2–4 Jahre) |

| Garantielücke begrenzt Kostenparität | -0.7% | Global; ausgeprägt in gewerblichen Flotten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kleinakkupack-USD/kWh-Aufschlag gegenüber Elektrofahrzeugen (über 40 %)

E-Bike-Akkupacks kosten pro kWh mehr als 40 % über dem Niveau von Fahrzeugakkus in Automobilqualität, da jedes Design in einzigartige Rahmengeometrien passen und kleinskalige Zertifizierungshürden erfüllen muss. Die Fixkosten für BMS-Hardware, Gehäusewerkzeug und UN-38.3-Transportprüfungen fallen bei bescheidenen Wattstundenvolumen stärker ins Gewicht. Lieferanten reagieren mit modularen Plattformen, die Zellen und Elektronik über mehrere Modelle teilen, doch der Verdünnungseffekt bleibt begrenzt. Während der Aufschlag die Erschwinglichkeit im Einstiegssegment belastet, nehmen Premiumpendler ihn zugunsten des geringeren Gewichts in Kauf. Eine Annäherung an automotive Zylinderformate könnte die Lücke verringern, jedoch nur, wenn E-Bike-Rahmenhersteller Befestigungsstandards angleichen und höhere Losgrößen erreichen.

Brandschutz- und Versicherungsbeschränkungen in dicht besiedelten Städten

Ein Anstieg von Lithium-Ionen-Zwischenfällen veranlasste New York City, für alle nach September 2023 verkauften E-Bikes die UL-2849-Zertifizierung vorzuschreiben, und veranlasste Transport for London, nicht zertifizierte Geräte aus dem U-Bahn-Netz zu verbannen [3]„Statistischer Bericht über Lithium-Ionen-Batterie-Vorfälle,” Feuerwehr New York City, nyc.gov. Gebäudeversicherer ziehen nach und erheben Lageraufschläge, die die Gesamtbetriebskosten erhöhen. Akkupack-Hersteller integrieren nun Barrieren gegen Wärmedurchbruch, Abschalttrennschichten und Zellebenen-Sicherungen, was die Materialkosten schrittweise erhöht. Kleinere Marken ohne interne Testkapazitäten riskieren den Marktaustritt, was die Konsolidierung beschleunigt. Strenge Vorschriften stärken jedoch auch das Verbrauchervertrauen und könnten aufgestaute Nachfrage freisetzen, sobald die Zertifizierungsabdeckung universell wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Kostenführerschaft trifft auf Chemiediversifikation

Lithium-Ionen-Technologie hielt 2025 einen Marktanteil von 68,62 % am E-Bike-Akkumarkt. Das Segment wird voraussichtlich mit einer CAGR von 14,87 % wachsen, unterstützt durch sinkende NMC- und LFP-Kosten, die den gesamten E-Bike-Akkupack-Markt stärken. Einstiegshersteller halten Blei-Säure aufgrund seines extrem niedrigen Aufkleberpreises am Leben, doch Gewichts- und Zyklenlebensdauer-Nachteile begrenzen seine Rolle auf Nischen im ländlichen Raum. Die kommerzielle Markteinführung von Natrium-Ionen im Jahr 2025 zeigt, wie Chemien mit niedrigerer Energiedichte neue Verbraucherschichten erschließen können, ohne staatliche Subventionen zu benötigen. Im Prognosezeitraum bleibt Lithium-Ionen der Anker der E-Bike-Akkupack-Branche, doch kostengetriebene Segmente verlagern sich zu Natrium-Ionen, sobald Packvolumen wirtschaftliche Gewinnschwellen überschreiten.

Die Wettbewerbsdynamik unterscheidet sich je nach Chemie. CATLs TECTRANS-Beschichtung zur Lebensdauerverlängerung verspricht Haltbarkeit für LFP-Packs – ein entscheidender Vorteil in hochzyklischen Flotten. Yadea hingegen nutzt die Kältebeständigkeit von Natrium-Ionen, um den Absatz in Nordchina, Russland und Skandinavien auszuweiten. Premiummarken verfolgen NMC811-Kathoden für erweiterte Reichweiten, während gewerbliche Flotten zunehmend LFP einsetzen, um Ausfallzeiten beim Austausch zu minimieren. Das Nebeneinander mehrerer Chemien unterstützt ein mehrschichtiges Lieferökosystem und mindert das Risiko einer Abhängigkeit von einer einzigen Technologie innerhalb des E-Bike-Akkupack-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Akkupack-Positionstyp: Zugänglichkeit versus Integration

Unterrohr-Akkupacks belegten 2025 70,45 % des Umsatzes, bevorzugt aufgrund ausgewogener Gewichtsverteilung und schlanker Ästhetik, die konventionelle Fahrradsilhouetten widerspiegelt. Heckträger-Module werden jährlich um 14,05 % wachsen, da Cargo- und Familienräder höhere Kapazitäten benötigen, die nicht in schlanke Unterrohre passen. Hersteller von gewerblichen Lieferrädern wählen die Gepäckträger-Positionierung, um schnelle Tauschvorgänge ohne Demontage von Rahmenabdeckungen zu ermöglichen – ein Merkmal, das die Ausfallzeiten von Kurieren direkt reduziert. In den Rahmen integrierte Hohlräume ziehen Premiumstadtpendler an, die Diebstahlschutz und Wetterdichtigkeit schätzen, auch wenn die Wartung arbeitsintensiver wird.

Regulatorische Änderungen, die die Entnehmbarkeit von Akkus für die Lagerung in Wohnungen vorschreiben, erschweren vollständige Integrationsstrategien. Boschs digitales Batterieschloss versucht, diesen Widerspruch aufzulösen, indem es dem Nutzer ermöglicht, den Akku per Smartphone-App zu entriegeln, wenn er zum Innenraumladen entnommen werden muss. Plattformdesigner bieten nun modulare Schienen an, die sowohl Unterrohr- als auch Heckträger-Akkupacks aufnehmen und OEMs die Flexibilität geben, mehrere Kundensegmente zu bedienen, während sie gemeinsame Zellen bestellen. Die Debatte wird letztlich auf Wartungskomfort versus optische Attraktivität hinauslaufen und beide Ansätze innerhalb des E-Bike-Akkupack-Marktes relevant halten.

Nach Spannungsklasse: Leistungsskalierung innerhalb regulatorischer Grenzen

Systeme mit einer Nennspannung von kleiner/gleich 36 V hielten 2025 52,64 % der Verkäufe, da viele Jurisdiktionen unterstützte Geschwindigkeitsklassen auf diese Spannung begrenzen und Fahrern so ermöglichen, Motorradführerscheinpflichten zu vermeiden. Konfigurationen über 48 V werden jedoch die schnellste CAGR von 15,12 % verzeichnen, da leistungsorientierte Verbraucher stärkeres Bergauffahrtdrehmoment verlangen und Cargo-Betreiber eine höhere Nutzlastkapazität anstreben. Intermediate Systeme mit 37–48 V stellen einen Kompromiss dar, insbesondere in Regionen, in denen 45-km/h-Speed-Pedelec-Kategorien in regulatorischen Graubereichen liegen. Samsung SDIs bevorstehende zylindrische 46er-Serie erhöht die volumetrische Energie und ermöglicht es Herstellern, 55-Nm-Drehmomentziele zu erreichen, ohne die Akkugehäuse zu vergrößern.

Die Unvertrautheit von Fahrradwerkstätten und Rettungskräften mit hohen Spannungen bleibt eine Barriere und veranlasst OEMs, deutlichere Kennzeichnungen und automatische Entladeschaltkreise für die Wartungssicherheit zu integrieren. Im Prognosezeitraum wird eine Harmonisierung von UL- und EN-Normen erwartet, die die Konformität über Spannungsklassen hinweg vereinfacht und den grenzüberschreitenden Vertrieb für globale Marken erleichtert. Infolgedessen wird eine gestufte Struktur bestehen bleiben, aber die Aufwärtsmigration in Leistungssegmenten wird die durchschnittlichen Wattstunden pro Akkupack erhöhen und die Gesamtgröße des E-Bike-Akkupack-Marktes vergrößern.

Nach Endverbrauchsanwendung: Gewerbliche Nachfrage definiert Spezifikationen neu

Stadtpendler absorbierten 2025 61,73 % des Marktumsatzes, was die Haushaltsübernahme für Arbeitswege unter 10 km widerspiegelt. Logistikunternehmen machen jedoch Cargo- und Lieferräder mit einer CAGR von 15,74 % zum wichtigsten Wachstumsmotor und treiben Innovationen über reine Reichweitenkennzahlen hinaus. UPS' Flotte von 10.000 Fahrzeugen bestätigt, dass Akkupack-Haltbarkeit und Schnellladefähigkeit im täglichen Betrieb eine sehr hohe Energiedichte überwiegen. Lebensmittellieferplattformen folgen dem Beispiel, indem sie Räder mitfinanzieren, die 1.200 Ladezyklen garantieren, und so die Nachfrage nach LFP- und künftigen Natrium-Ionen-Chemien, die weniger empfindlich gegenüber Tiefentladungen sind, katalysieren.

Mountainbikes und Trekkingräder behalten eine treue Enthusiastenbasis, tragen jedoch aufgrund höherer Einstiegskosten und einer Präferenz für saisonale Nutzung geringere absolute Volumina bei. Falträder gewinnen in Megastädten an Bedeutung, wo Apartmentlagerungsbeschränkungen Vollformatrahmen limitieren. Diese wachsende Vielfalt an Anwendungsfällen zwingt Zelllieferanten, ihre Produktkataloge zu erweitern, damit die E-Bike-Akkupack-Branche differenzierte Zyklenlebensdauer-, Leistungs- und Gewichtsziele erfüllen kann, ohne die Fertigungswirtschaftlichkeit zu belasten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Kontrolle trifft auf Aftermarket-Flexibilität

OEM-integrierte Akkus machten 2025 72,58 % der Lieferungen aus, da Marken eine lückenlose Qualitätssicherung und integrierte Serviceangebote anstrebten. Aftermarket-Ersatzakkus wachsen jährlich um 14,42 %, angetrieben durch Kapazitäts-Upgrades nach dem Abbau der Originalakkus und durch DIY-Umrüstungen älterer Tretkurbelfahrräder. Standardisierte Schienensysteme wie EnergyBus ermöglichen eine sichere markenübergreifende Kompatibilität, doch führende OEMs sperren die BMS-Firmware, um zu verhindern, dass nicht autorisierte Akkus mit ihren Steuergeräten verbunden werden. Unabhängige Packmonteure kontern mit Preisvorteilen und höheren Wattstunden und sprechen damit budgetbewusste Verbraucher an, selbst auf Kosten des Garantieverlustes.

Der Kanalwettbewerb verschärft sich, da das Recht-auf-Reparatur-Gesetz in der EU und bestimmten US-Bundesstaaten den Verbrauchern mehr Freiheit gibt, Akkus außerhalb der Markennetzwerke zu beziehen. Dennoch schreiben Versicherer und Flottenmanager oft UL-zertifizierte OEM-Akkus vor, um das Haftungsrisiko zu reduzieren, was die Dominanz des OEM-Kanals in gewerblichen Segmenten erhält. Hybride Ansätze entstehen, bei denen Hersteller Upgrade-Kits über autorisierte Händler vertreiben und so Kontrolle mit Kundenwahlfreiheit verbinden, während sie wiederkehrende Einnahmen im E-Bike-Akkupack-Markt sichern.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 56,60 % des globalen Umsatzes, wobei Chinas Exporte von Elektromotorrädern und E-Bikes in diesem Jahr 40 Milliarden Yuan (5,5 Milliarden USD) überstiegen. Korea und Japan tragen mit fortschrittlicher Zell-Forschung und -Entwicklung bei, die in Premiummarken europäischer Hersteller einfließt, während Indiens Stückverkäufe von elektrischen Zweirädern im Geschäftsjahr 2025 die latente Nachfrage in wertorientierten Segmenten unterstreichen. Trotz seiner Dominanz birgt die Abhängigkeit der Region von der inländischen Lithiumverarbeitung Zollrisiken, was einige Lieferanten dazu veranlasst, Satellitenmontageanlagen in Vietnam und Ungarn für eine zollneutrale Lieferung in den Westen zu errichten.

Südamerika wird bis 2031 eine CAGR von 16,55 % verzeichnen. Der Ausbau des Bogotáer CicloRUTA-Netzes, zinsgünstige E-Bike-Darlehen in São Paulo und brasilianische Steuervergünstigungen schaffen einen fruchtbaren Boden für Pendler- und Cargo-Modelle. Lieferkettenlücken – hauptsächlich bei zertifizierten Servicezentren und Akkurecycling – könnten die Übernahme dämpfen und veranlassen Regierungen, ausländische Direktinvestitionen in die lokale Packmontage anzuwerben. Das regionale Wachstum beschleunigt sich, sobald Natrium-Ionen-Packs die Anfangsfahrzeugpreise senken und den Reichweitenverlust bei tropischen Temperaturen abmildern.

Europa und Nordamerika sind relativ reife Märkte, versprechen aber dennoch ein mittleres einstelliges Wachstum, da politische Maßnahmen intensiver werden. Frankreichs Cargo-Rad-Förderungen und Deutschlands Firmenrad-Leasing begünstigen größere Akkuformate, verlängern die Ersatzzyklen, erhöhen jedoch den aggregierten Wattstundenbedarf. Die EU-Batterieverordnung wird bis 2027 digitale Pässe vorschreiben und damit einen administrativen Mehraufwand schaffen, den größere Lieferanten leichter bewältigen können. In den Vereinigten Staaten fördert eine kombinierte Bundessteuergutschrift und ein Gutschein des Bundesstaates Kalifornien die Übernahme in Vorstädten jenseits der städtischen Kernzentren. Die Verschärfung der Brandschutzregeln in New York und San Francisco könnte den Schwung vorübergehend bremsen, doch eine verbesserte Zertifizierungskonformität dürfte das Wachstum bis 2026 wiederherstellen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Samsung SDI hat die Produktion von schnellladefähigen zylindrischen 46er-Seriezellen speziell für den Mikromobilitätsbereich beschleunigt und nutzt den Automobilmaßstab für die Kostenführerschaft. CATLs kommerzielle Natrium-Ionen-Einführung zielt auf Einstiegs-E-Bikes und Nutzfahrzeugflotten ab, diversifiziert weg von der Lithiumabhängigkeit und puffert gegen LFP-Preisschwankungen. Bosch eBike Systems integriert 21700-Zellen in seine PowerTube-Linie und kombiniert Hardware mit anspruchsvoller Software, die die Diagnose auf Händlerebene verbessert.

Strategische Schritte gehen über Chemie hinaus. Yamaha erwarb 2025 Broses E-Bike-Antriebseinheit, um Motoren, Steuergeräte und Akkus unter einem Dach zu bündeln, was auf vertikale Integration als Weg zur Margensicherung hindeutet. Panasonic und LG Energy Solution erkunden Zell-Leasing-Partnerschaften mit europäischen Shared-Bike-Betreibern und streben nach stabilen Einnahmen aus der Zweitnutzung. Start-ups wie Anod setzen auf Hybrid-Superkondensatoren, die ultraschnelles Laden versprechen, jedoch mit Energiedichte-Kompromissen verbunden sind. Etablierte Unternehmen reagieren mit Investitionen in Festkörper-Forschung und -Entwicklung und sichern sich so gegen einen langfristigen Leistungssprung ab.

Mittelgroße Unternehmen in Europa und Nordamerika besetzen Nischen bei UL-2849-zertifizierten Premiumakkupacks, bei denen Kunden für erhöhte Sicherheit und längere Garantiedeckung zahlen. Steigende Zertifizierungskosten und Garantieverbindlichkeiten belasten jedoch dünne Betriebsmargen und erhöhen die Aussicht auf Konsolidierung. Insgesamt sind Marken, die gekoppelte Hardware-Software-Portfolios und diversifizierte Chemiepipelines aufrechterhalten können, am besten positioniert, um sich in der sich wandelnden regionalen Regulierung und den Nutzeranforderungen der E-Bike-Akkupack-Branche zu bewegen.

Marktführer im E-Bike-Akkupack-Bereich

Samsung SDI Co., Ltd.

Panasonic Industry

Shimano Inc.

BMZ GmbH

LG Energy Solution, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Das französische Start-up Anod stellte ein E-Bike vor, das auf Hybrid-Superkondensatoren statt Lithium-Ionen-Zellen läuft und schnelleres Laden sowie längere Zyklenlebensdauer verspricht.

- Dezember 2024: Das Vereinigte Königreich erließ gesetzliche Leitlinien, die Unternehmen, die Lithium-Ionen-E-Bike-Akkupacks herstellen oder vertreiben, dazu verpflichten, verbesserte Sicherheitsmechanismen zur Bekämpfung von Brandrisiken zu integrieren.

Berichtsumfang des globalen E-Bike-Akkupack-Marktes

Ein E-Bike-Akkupack ist ein wiederaufladbarer Akkupack, der zur Energieversorgung von E-Bikes verwendet wird. Akkus variieren hinsichtlich Spannung, Gesamtladekapazität (Amperestunden), Gewicht, Anzahl der Ladezyklen vor Leistungsabfall und der Fähigkeit, Überladebedingungen standzuhalten.

Der E-Bike-Akkupack-Markt ist segmentiert nach Batterietyp (Lithium-Ionen-Akku, Blei-Säure-Akku und andere Akkutypen), Akkupack-Positionstyp (Heckträger, Unterrohr und In-Rohr-Akkupack) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet Marktgröße und Prognose in Wert (USD Millionen) für alle oben genannten Segmente. Der Bericht umfasst auch die Marktdynamik, neueste Trends, Größe, Marktanteil und Branchenübersicht.

| Lithium-Ionen | NMC |

| LFP | |

| Blei-Säure | |

| Andere Chemien (Nickel-Metallhydrid, Natrium-Ionen) |

| Heckträger |

| Unterrohr |

| In-Rahmen / Integriert |

| Kleiner/gleich 36 V |

| 37–48 V |

| Über 48 V |

| Stadtpendler |

| Cargo / Lieferung |

| Mountain / Trekking |

| Falt- / Mikromobilität |

| OEM-integriert |

| Aftermarket-Ersatz |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Lithium-Ionen | NMC |

| LFP | ||

| Blei-Säure | ||

| Andere Chemien (Nickel-Metallhydrid, Natrium-Ionen) | ||

| Nach Akkupack-Positionstyp | Heckträger | |

| Unterrohr | ||

| In-Rahmen / Integriert | ||

| Nach Spannungsklasse | Kleiner/gleich 36 V | |

| 37–48 V | ||

| Über 48 V | ||

| Nach Endverbrauchsanwendung | Stadtpendler | |

| Cargo / Lieferung | ||

| Mountain / Trekking | ||

| Falt- / Mikromobilität | ||

| Nach Vertriebskanal | OEM-integriert | |

| Aftermarket-Ersatz | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des globalen E-Bike-Akkumarktes im Jahr 2031?

Der E-Bike-Akkumarkt wird voraussichtlich bis 2031 28,86 Milliarden USD erreichen, mit einer CAGR von 13,2 % ab 2026.

Welche Chemie hat heute den größten Anteil bei E-Bike-Akkus?

Lithium-Ionen dominiert 2025 mit 68,62 % der Verkäufe aufgrund seiner überlegenen Energiedichte und ausgereiften Lieferkette.

Warum treiben Cargo-E-Bikes die Akkuinnovation voran?

Cargo- und Liefer-E-Bikes benötigen Akkupacks, die mehr als 1.000 jährliche Zyklen standhalten und Schnellladung akzeptieren, was Lieferanten zu langlebigen Chemien wie LFP drängt.

Welche Region ist der am schnellsten wachsende Markt für E-Bike-Akkus?

Südamerika führt beim Wachstum mit einer CAGR von 16,55 % bis 2031, unterstützt durch städtische Staubekämpfungsmaßnahmen und aufkommende Anreizprogramme.

Seite zuletzt aktualisiert am: