Marktgröße und Marktanteil für Next-Generation Sequencing (NGS) Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

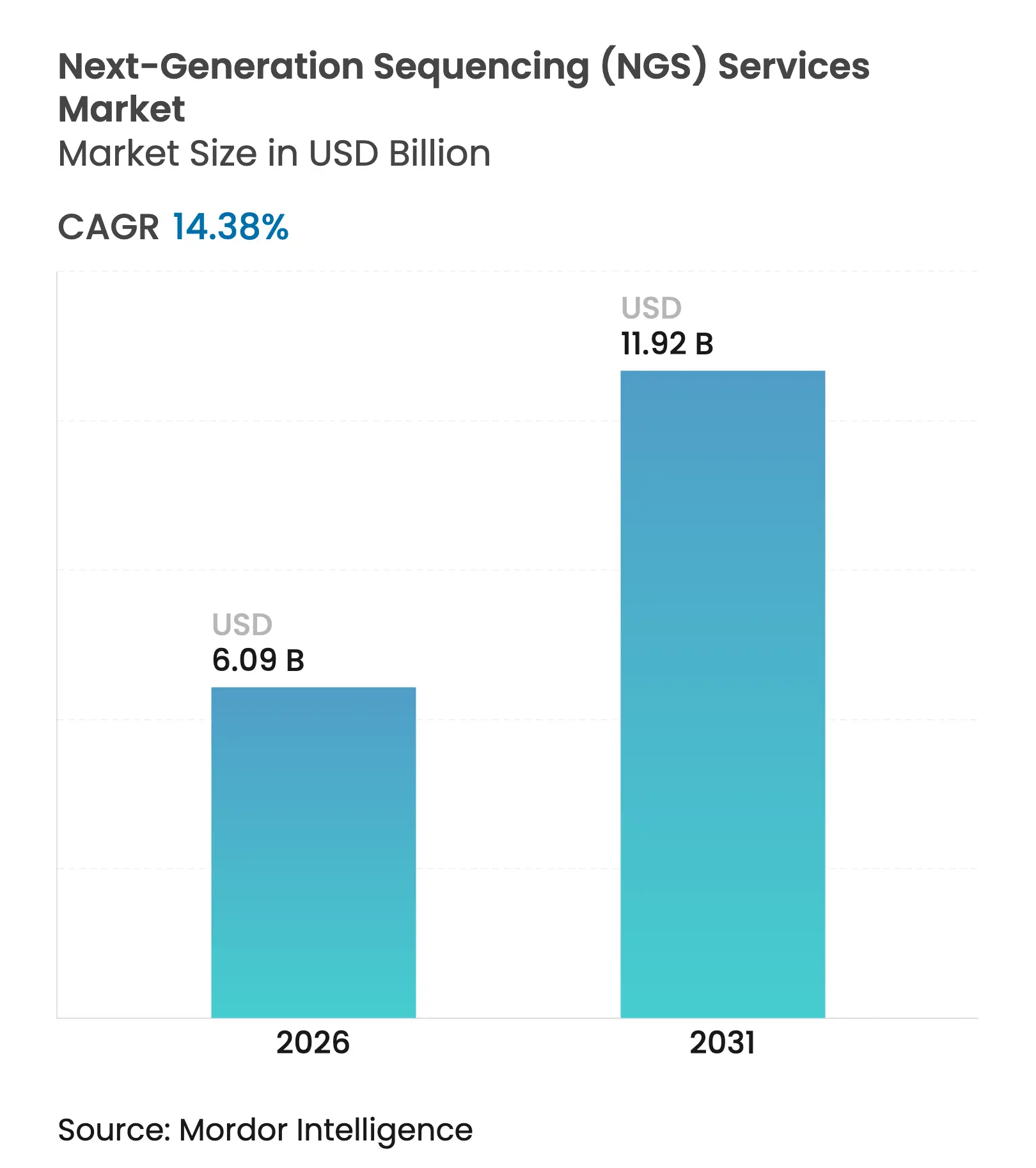

| Marktgröße (2026) | 6.09 Milliarden US-Dollar |

| Marktgröße (2031) | 11.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.38% CAGR |

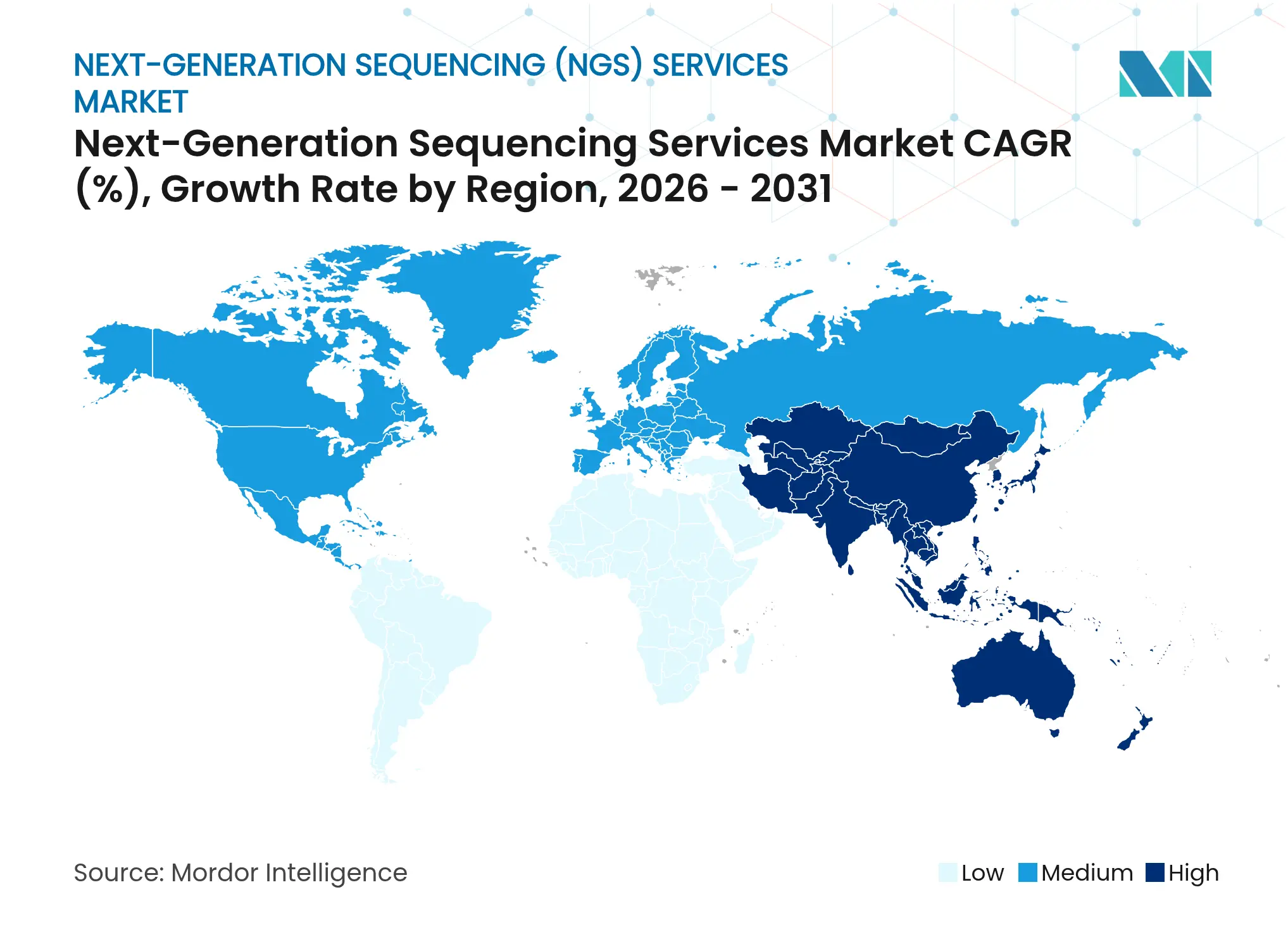

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

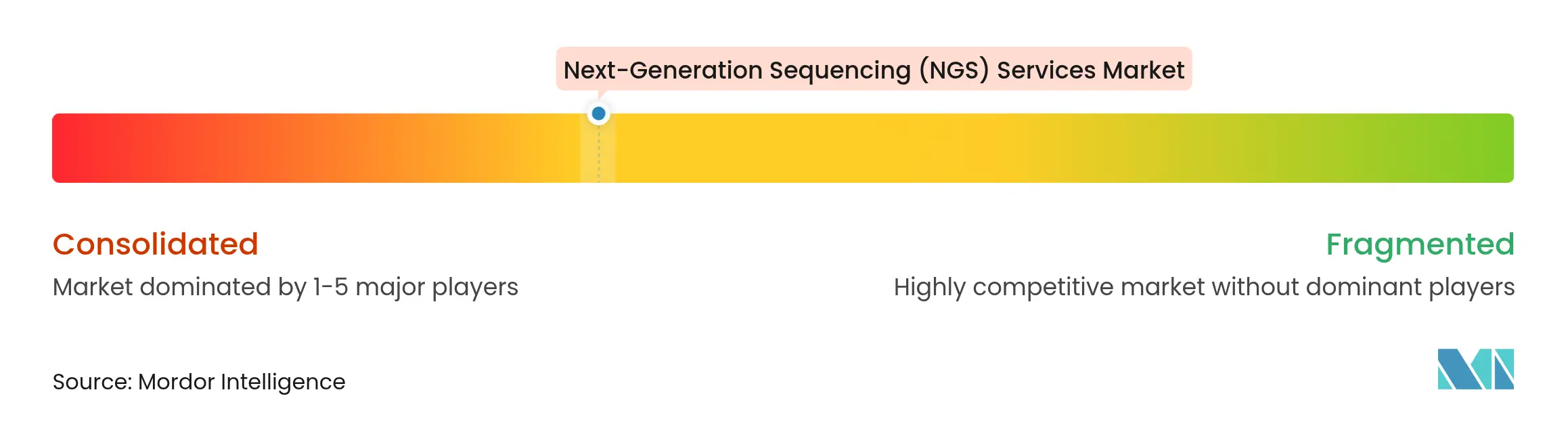

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Next-Generation Sequencing (NGS) Dienstleistungen von Mordor Intelligence

Die Marktgröße für Next-Generation Sequencing Dienstleistungen wurde im Jahr 2025 auf USD 5,32 Milliarden geschätzt und soll von USD 6,09 Milliarden im Jahr 2026 auf USD 11,92 Milliarden bis 2031 wachsen, bei einer CAGR von 14,38 % während des Prognosezeitraums (2026–2031). Sinkende Kosten pro Genom, sich ausbreitende Präzisionsmedizinprogramme und eine stetige klinische Akzeptanz untermauern diesen Schwung. Illuminas NovaSeq X hat die Kosten für ein vollständiges menschliches Genom auf nahezu USD 200 gesenkt und damit die Nachfrage kleinerer Laboratorien und nationaler Screening-Initiativen erschlossen[1]Illumina, "Illumina verbessert die NovaSeq X Serie und liefert ein Einzelflusszellen-System, ein Software-Upgrade und neue Kits zur Ermöglichung multiomischer Anwendungen," illumina.com. Die Auslagerung durch pharmazeutische Auftraggeber, eine tiefere KI-Integration für die Datenanalyse und der Wandel von panelbasierten Tests hin zu umfassenden genomischen Profilierungen erweitern ebenfalls den Markt für Next-Generation Sequencing Dienstleistungen. Der Wettbewerbsdruck steigt, da Langlesungs- und Echtzeittechnologien in Routineabläufe einziehen und etablierte Anbieter dazu zwingen, Bioinformatik- und multiomische Fähigkeiten in ihre Dienstleistungsportfolios zu integrieren.

Wichtigste Erkenntnisse des Berichts

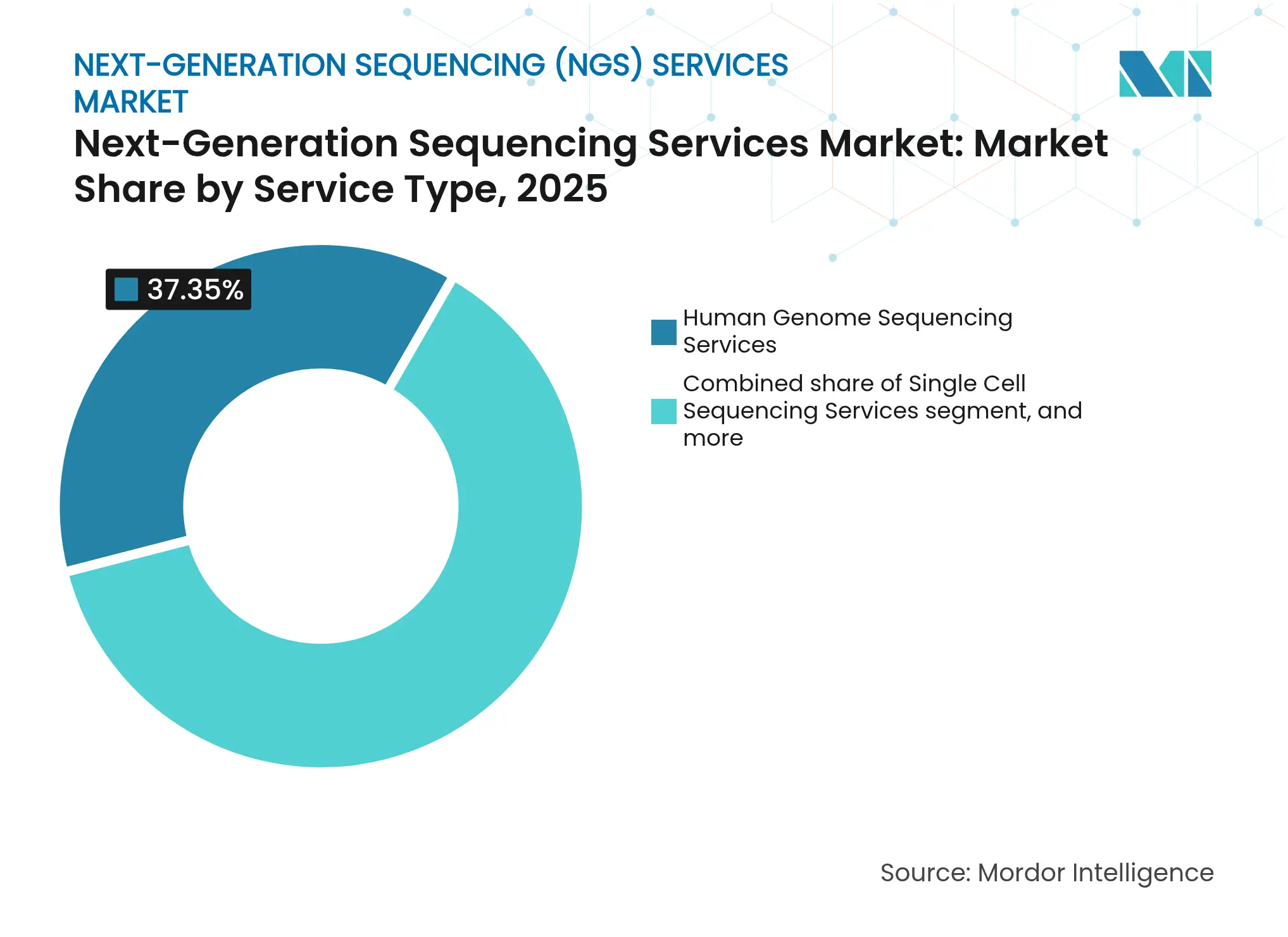

- Nach Dienstleistungstyp hielt die Humangenom-Sequenzierung im Jahr 2025 einen Marktanteil von 37,35 % am Markt für Next-Generation Sequencing Dienstleistungen, während die Einzelzell-Sequenzierung bis 2031 voraussichtlich mit einer CAGR von 16,82 % wachsen wird.

- Nach Technologie dominierte die Sequenzierung durch Synthese mit einem Umsatzanteil von 60,20 % im Jahr 2025; die Nanoporen-Sequenzierung schreitet mit einer CAGR von 22,46 % bis 2031 voran.

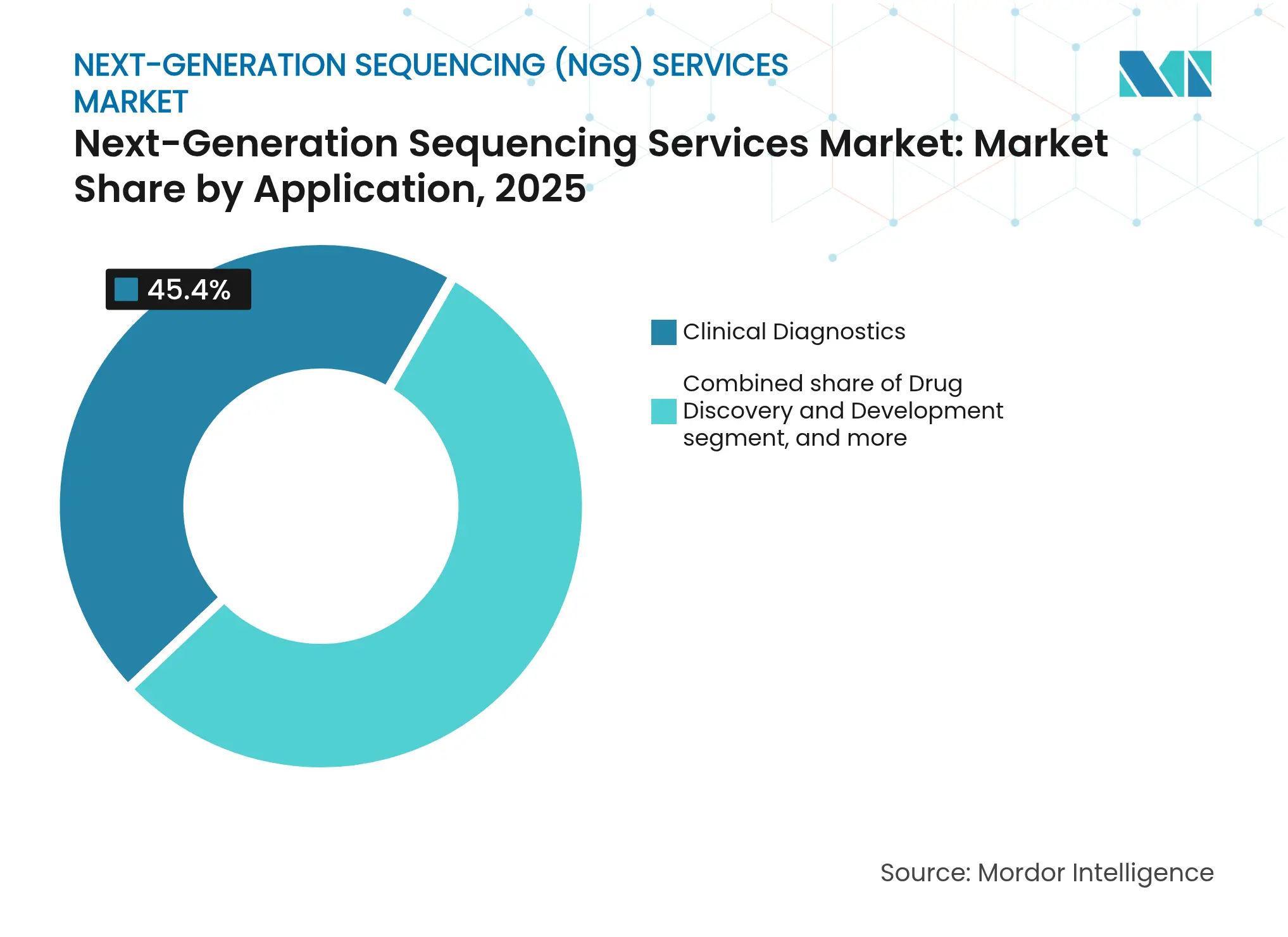

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 45,40 % der Marktgröße für Next-Generation Sequencing Dienstleistungen auf die klinische Diagnostik; die Wirkstoffforschung & -entwicklung weist die schnellste CAGR von 17,10 % auf.

- Nach Endnutzer führten klinische Diagnostiklaboratorien im Jahr 2025 mit einem Anteil von 33,60 %, während Krankenhäuser & Kliniken im Zeitraum 2026–2031 mit einer CAGR von 15,30 % wachsen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 47,40 %; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 14,60 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Next-Generation Sequencing (NGS) Dienstleistungen

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Präzisionsmedizinprogramme | +1.3% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Senkung der Kosten pro Genom | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Ausgelagerter genomischer Forschung | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Akzeptanz in der klinischen Diagnostik | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen in bevölkerungsweite Genomikprojekte | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Technologische Innovationen zur Verbesserung des Sequenzierdurchsatzes und der Genauigkeit | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Ausweitung von Präzisionsmedizinprogrammen

Nationale Sequenzierinitiativen bilden heute den Kern vieler Agenden im Bereich der öffentlichen Gesundheit und schaffen dauerhafte Nachfragekanäle für den Markt für Next-Generation Sequencing Dienstleistungen. Das 100.000-Genome-Modell des Vereinigten Königreichs hat ähnliche Programme in Japan, China und Saudi-Arabien inspiriert, die jeweils kommerzielle Dienstleister mit großen Probenmengen beauftragen. In den Vereinigten Staaten stiegen die NIH-Mittel zur Ausweitung der genomischen Diagnostik auf unterversorgte Gemeinschaften in den Jahren 2024 und 2025 deutlich an und unterstützten den inklusiven Zugang zu Sequenzierung und bioinformatischer Interpretation. Pharmazeutische Auftraggeber nutzen diese Datensätze für die Biomarker-Entdeckung und verstärken damit einen positiven Kreislauf, in dem Bevölkerungsstudien therapeutische Pipelines beschleunigen. Langfristig werden ausgereifte Erstattungsrahmen für Begleitdiagnostika die klinische Sequenzierung als Standardversorgungselement festigen und den Markt für Next-Generation Sequencing Dienstleistungen nachhaltig stützen.

Sinkende Kosten pro sequenziertem Genom

Eine Halbierung der Sequenzierungsausgaben alle zwei bis drei Jahre hat die Kundenbasis in den Bereichen Forschung, Diagnostik und Direktverbraucherkanäle verbreitert. Das USD-200-Genom des NovaSeq X und aufkommende Prototypen unter USD 100 haben Gesamtgenom-Ansätze für die Überwachung von Infektionskrankheiten und Neugeborenenuntersuchungen praktikabel gemacht. Bevölkerungsweite Kohorten überschreiten routinemäßig eine Million Proben, was die statistische Aussagekraft für die Erkennung seltener Varianten erhöht und Algorithmus-Trainingspipelines speist. Sinkende Inputkosten verändern auch die Wirtschaftlichkeit in der Onkologie, wo die umfassende genomische Profilierung sequenzielle Einzelgen-Assays in der Kosteneffizienz nun übertrifft. Mit weiter sinkenden Preispunkten gewinnt der Markt für Next-Generation Sequencing Dienstleistungen in einkommensschwachen und mittleren Ländern, die ein universelles genomisches Screening anstreben, zusätzlichen Spielraum.

Zunehmende Auslagerung genomischer Forschung durch Pharma- und Biotechnologieunternehmen

Pharmazeutische Forschungs- und Entwicklungsgruppen konsolidieren Sequenzierungs-Workflows in externen Kernlabors, um einer raschen Kapitalveralterung zu entgehen. IQVIA Laboratories allein verarbeitete im Jahr 2025 mehr als 100.000 klinische Studienproben und bot standardisierte Ergebnisse für Gesamtgenom-, Exom- und Einzelzell-Assays an. Die Auslagerung verkürzt Entwicklungszeiträume und verankert eine Qualitätskontrollstrenge, die Regulierungsbehörden zufriedenstellt, und erhöht damit direkt die Erfolgswahrscheinlichkeiten von Studien. Auftragslabore erzielen ihrerseits Skaleneffekte, die es ihnen ermöglichen, in neuere Chemikalien und KI-gestützte Analysen zu reinvestieren. Diese Symbiose erschließt dem Markt für Next-Generation Sequencing Dienstleistungen neue Einnahmequellen, insbesondere in der frühen Entdeckungsphase und in adaptiven Phase-II/III-Designs.

Wachsende Akzeptanz von NGS in der klinischen Diagnostik und Onkologie

Die umfassende genomische Profilierung wird für die Therapieauswahl bei Lungen-, Brust- und hämatologischen Malignomen zunehmend obligatorisch. Eine multizentrische Studie aus dem Jahr 2025 berichtete von einem medianen Gesamtüberleben von 59 Monaten für Patienten, deren Behandlungsschemata durch NGS geleitet wurden, gegenüber 23 Monaten bei konventionellen Tests. Der regulatorische Schwung verstärkt die Akzeptanz: Die FDA erteilte im Jahr 2025 allein 13 Zulassungen für biomarkergesteuerte Onkologietherapien, jede davon an einen NGS-Begleitassay geknüpft. Über Krebs hinaus motivieren diagnostische Ausbeuten von 25–40 % bei Fällen seltener Erkrankungen die Kostenträger, die Deckung auf genomweite Tests auszuweiten. Schnelle Durchlaufzeiten und KI-gestützte Variantenpriorisierung verkürzen diagnostische Irrwege und bereichern den Markt für Next-Generation Sequencing Dienstleistungen.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalbedarf | −0.8% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Regulatorische und datenschutzrechtliche Komplexität | −1.0% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten genomischen Datenanalysten | −0.7% | Global (akut in Schwellenmärkten) | Mittelfristig (2–4 Jahre) |

| Variable Erstattungs- und Deckungsrichtlinien in verschiedenen Regionen | −0.9% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalbedarf für fortschrittliche Sequenzierungsplattformen

Flaggschiff-Sequenzierer kosten mehr als USD 1 Million, und jährliche Verbrauchsmaterial-, Service- und Abschreibungskosten verschärfen die Eigentumsbelastung. Kleinere regionale Labore verfügen häufig nicht über das erforderliche Probenvolumen, um Fixkosten zu verteilen, was zur Marktkonsolidierung in zentralisierten Referenzzentren führt. In einkommensschwachen Regionen verzögern knappe Budgets die Einführung und vergrößern die Versorgungslücke trotz klarer klinischer Nützlichkeit. Leasing-Modelle und Konsortien zur gemeinsamen Nutzung sind entstanden, bleiben aber selten und bremsen das volle Expansionspotenzial des Marktes für Next-Generation Sequencing Dienstleistungen.

Komplexe regulatorische und datenschutzrechtliche Rahmenbedingungen

Laboratorien, die mit unterschiedlichen Validierungsstandards in verschiedenen Rechtsordnungen jonglieren, sehen sich mit langwierigen Genehmigungsfristen und redundanter Dokumentation konfrontiert. Die IVDR und die DSGVO in Europa setzen strenge Kontrollpunkte für analytische Leistung und Datenschutz, während US-amerikanische Regelungen auf Bundesstaatsebene zusätzliche Aufsichtsebenen hinzufügen. Compliance-Zyklen können die Implementierung um 12–18 Monate verlängern und die Agilität der Anbieter dämpfen. Flüssigbiopsie- und Assays zur minimalen Resterkrankung befinden sich in besonders unklaren regulatorischen Bereichen, was kommerzielle Markteinführungen verzögert. Eine harmonisierte Leitlinie würde eine schnellere Skalierung des Marktes für Next-Generation Sequencing Dienstleistungen ermöglichen, doch ein Konsens scheint noch mehrere Jahre entfernt zu sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Humangenom-Sequenzierung verankert den Umsatz, Einzelzell-Sequenzierung beschleunigt die Entdeckung

Die Humangenom-Sequenzierung entfiel im Jahr 2025 auf 37,35 % des Marktanteils für Next-Generation Sequencing Dienstleistungen, was den fest verankerten Einsatz in der Diagnostik seltener Erkrankungen und der Bevölkerungsgenomik widerspiegelt. Das Volumenwachstum des Segments ist eng mit landesweiten Screening-Programmen und der zunehmenden Bereitschaft der Kostenträger verknüpft, eine umfassende genomische Profilierung zu erstatten. Die steigende Akzeptanz in geburtshilflichen Einheiten zur pränatalen Anomalieerkennung vergrößert die Volumina weiter und verleiht der Umsatzbasis Stabilität. Die Einzelzell-Sequenzierung eilt mit einer CAGR von 16,82 % über 2026–2031 voran, angetrieben durch Innovationen, die Reagenzienkosten senken und Zellerfassungs-Workflows vereinfachen. Illuminas Übernahme von Fluent BioSciences im Jahr 2024 integrierte perlenbasierte Barcoding-Verfahren, die die Kosten pro Probe senken und die multiomische Datendichte erhöhen.

Der Schwung der Einzelzell-Sequenzierung zeigt sich auch in der Onkologie-, Immunologie- und Neurowissenschaftsforschung, wo die Heterogenität der Zelltypen diagnostische und therapeutische Hinweise birgt. Arzneimittelentwicklungs-Pipelines integrieren nun Einzelzell-Transkriptomik für die Zielvalidierung und schaffen neue Auslagerungsmöglichkeiten. Unterdessen verbreitert die mikrobielle Genomsequenzierung ihren Fußabdruck in Infektionskontrollprogrammen, nachdem metagenomische Tests Pathogen-Erkennungsraten von 86 % bei Lungeninfektionen erzielt haben und damit veraltete Kulturverfahren übertreffen. Genregulations- und zielgerichtete Panels bleiben für kostenempfindliche Projekte, die keine vollständigen Genome erfordern, unverzichtbar. Insgesamt sichern diese diversifizierten Angebote einen stetigen Auftragsfluss für den Markt für Next-Generation Sequencing Dienstleistungen.

Nach Technologie: Sequenzierung durch Synthese bleibt dominant, Nanoporen-Sequenzierung legt das Tempo vor

Die Sequenzierung durch Synthese trug im Jahr 2025 60,20 % des Umsatzes bei und bildet die größte installierte Basis im Ökosystem der Marktgröße für Next-Generation Sequencing Dienstleistungen. Hohe (>99 %) Genauigkeit, robuste Anbieterunterstützung und flexibler Durchsatz helfen der Sequenzierung durch Synthese, routinemäßige klinische und Forschungsanforderungen zu erfüllen. Die Langlesungs-Nanoporen-Sequenzierung erregt jedoch mit einer prognostizierten CAGR von 22,46 % Aufmerksamkeit. Das 2025er Update von Oxford Nanopore verbesserte die Rohlesegenauigkeit und ermöglicht es klinischen Labors, Einzelnukleotidvarianten und strukturelle Varianten in einem einzigen Assay zu identifizieren. Diese Fähigkeit verkürzt die Durchlaufzeiten für komplexe Umlagerungen und unterstützt die Echtzeit-Ausbruchsüberwachung im Feldeinsatz.

Die Ionen-Halbleiter-Sequenzierung hat eine Nischenstärke in panelbasierten Workflows, die schnelle Antworten am selben Tag erfordern, insbesondere für onkologische Dienste vor Ort. Die SMRT-Sequenzierung von Pacific Biosciences schließt Lücken in der Analyse struktureller Varianten bei konstitutionellen Erkrankungen. Unterdessen verkürzt Roches im Jahr 2025 vorgestellter Sequenzierung-durch-Expansion-Prototyp die Zykluszeiten von Tagen auf Stunden, während eine >99,8 % SNV-Genauigkeit erhalten bleibt. Dieser Zustrom spezialisierter Chemikalien ermöglicht es Laboratorien, die Plattformwahl auf den Anwendungsbedarf abzustimmen, und verleiht dem Markt für Next-Generation Sequencing Dienstleistungen technische Vielfalt und Wettbewerbsdynamik.

Nach Anwendung: Diagnostik beherrscht die Gegenwart, Wirkstoffforschung erschließt zukünftiges Wachstum

Die klinische Diagnostik sicherte sich im Jahr 2025 45,40 % des Umsatzes und bestätigt die Mainstream-Position von NGS in der Onkologie, der Abklärung erblicher Erkrankungen und der Überwachung von Infektionskrankheiten. Die umfassende genomische Profilierung identifizierte in einem großen US-amerikanischen Gesundheitssystem bei nahezu der Hälfte aller getesteten Krebspatienten handlungsrelevante Varianten. Diese Leistung und das beschleunigte Tempo der FDA-Zulassungen für biomarkergesteuerte Medikamente stärken die zentrale Rolle der Diagnostik.

Die Wirkstoffforschung & -entwicklung soll bis 2031 eine CAGR von 17,10 % verzeichnen, da Auftraggeber Gesamtexom- und Einzelzelldaten in die Zielauswahl und die adaptive Studienrekrutierung integrieren. Diese Nachfrage leitet hochmargige, mehrjährige Verträge in den Markt für Next-Generation Sequencing Dienstleistungen und puffert zyklische Forschungsbudgets ab. Akademische Biowissenschaftsprojekte, landwirtschaftliche Genomik und Forensik liefern inkrementelle Einnahmen, bleiben aber vergleichsweise klein. Über alle Anwendungen hinweg ist der Trend eindeutig multiomisch: Anbieter bündeln zunehmend Genomik mit proteomischen und metabolomischen Auswertungen, bereichern biologische Erkenntnisse und steigern den durchschnittlichen Auftragswert.

Nach Endnutzer: Laboratorien führen, Krankenhäuser holen auf

Klinische Diagnostiklaboratorien behielten im Jahr 2025 einen Umsatzanteil von 33,60 % und nutzten dabei Probenkonsolidierung, proprietäre Pipelines und Verhandlungsmacht bei Kostenträgern. Ihre zentralisierten Modelle erzielen Betriebsmargen, die Preiserosion absorbieren und Plattform-Upgrades finanzieren können. Krankenhäuser & Kliniken mit einer CAGR-Prognose von 15,30 % dezentralisieren ausgewählte Assays, um die Entscheidungsfindung am Versorgungsort zu beschleunigen. Die Allianz von Thermo Fisher und Pfizer zur Einführung der Onkologie-Sequenzierung in 30 Ländern veranschaulicht diesen Trend und verankert NGS direkt in lokalen Krankenhaus-Workflows.

Pharmazeutische und Biotechnologieunternehmen sind auf Auftragssequenzierung für die Überwachung nach der Markteinführung und für Real-World-Evidence angewiesen. Akademische Einrichtungen treiben weiterhin Innovationen bei Werkzeugen voran, insbesondere für Einzelzell- und räumliche Paradigmen. Staatliche Labore für öffentliche Gesundheit und forensische Einheiten übernehmen NGS schrittweise, tragen aber zur stabilen Basisnachfrage bei. Aufkommende Point-of-Care-Kooperationen wie Cepheid-Oxford Nanopore zielen darauf ab, schnelle PCR-Erkennung mit portabler Sequenzierung zu verbinden und den Zugang in kleineren Krankenhäusern zu erweitern. Zusammen kultivieren diese Dynamiken eine mehrdimensionale Kundenlandschaft für den Markt für Next-Generation Sequencing Dienstleistungen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 47,40 % des Umsatzes, gestützt durch fortschrittliche Erstattungssysteme, ausgereifte klinische Studienökosysteme und starke akademische Netzwerke. Die proaktive Haltung der FDA bei der Zulassung von Begleitdiagnostika – allein 13 biomarkergesteuerte Onkologietherapien wurden im Jahr 2025 zugelassen – schafft vorhersehbaren Durchsatz für akkreditierte Labore. Dennoch bestehen inkonsistente Kostenträgerrichtlinien fort; die Medicare-Ablehnungsraten für krebsbezogene NGS stiegen nach den Änderungen von 2020 auf 27,4 % und dämpfen das Wachstum. Die Konsolidierung setzt sich fort, da große Anbieter regionale Labore übernehmen, um die Infrastruktur zu skalieren und landesweite Verträge auszuhandeln, was Nordamerikas zentrale Position im Markt für Next-Generation Sequencing Dienstleistungen stärkt.

Der asiatisch-pazifische Raum soll mit einer CAGR von 14,60 % bis 2031 die am schnellsten wachsende Arena sein, angetrieben durch steigende Gesundheitsbudgets und staatlich geförderte Präzisionsmedizinprojekte. China führt kostengünstige lokale Sequenzierer ein, während Japan im Jahr 2025 Illuminas TruSight Oncology Comprehensive-Test zugelassen hat und damit die Standards für die klinische Akzeptanz anhebt. Indiens Genomik-Ökosystem expandiert durch öffentlich-private Konsortien mit Schwerpunkt auf Onkologie- und Seltene-Erkrankungen-Panels. Disparitäten zwischen Ballungszentren und ländlichen Gebieten unterstreichen jedoch Infrastruktur- und Talentlücken, die die kurzfristige Akzeptanz begrenzen könnten. Grenzüberschreitende Initiativen, wie Illuminas Partnerschaft mit Macrogen bei einem koreanischen Genomikprogramm, deuten auf eine regionsweite Zusammenarbeit hin, die dazu beitragen wird, Standards zu harmonisieren und den Markt für Next-Generation Sequencing Dienstleistungen zu vergrößern.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum, verankert in starken akademischen Konsortien und der Integration in nationale Gesundheitsdienste. Anbieter müssen jedoch IVDR-Compliance und DSGVO-Datenschutzauflagen bewältigen, was die Betriebskosten erhöht und Projektzeiträume verlängert. Lateinamerika, der Nahe Osten und Afrika bieten zusammen aufstrebendes Potenzial in der Onkologie und der Sequenzierung von Infektionskrankheiten, stehen aber vor Hindernissen, die von Kapitalbeschränkungen bis hin zu Engpässen in der Lieferkette reichen. Pilotprojekte in den Staaten des Golfkooperationsrats und in Südafrika zeigen die Machbarkeit eines groß angelegten genomischen Screenings, sobald Finanzierungs- und Datenlokalisierungsrichtlinien aufeinander abgestimmt sind. Mit zunehmender regionaler Spezialisierung passen globale Anbieter ihre Dienstleistungsangebote an lokale Erstattungswege und klinische Studienvorschriften an und stellen sicher, dass der Markt für Next-Generation Sequencing Dienstleistungen auf geografische Besonderheiten reagiert.

Wettbewerbslandschaft

Die Branche für Next-Generation Sequencing Dienstleistungen weist eine moderate Konzentration auf: Die fünf größten Anbieter halten zusammen knapp unter 70,0 % des Marktanteils, während zahlreiche regionale Spezialisten die verbleibenden Nischen besetzen. Illumina baut seine Führungsposition durch vertikale Integration aus und bündelt Reagenzien, Instrumente und Analysedienstleistungen; seine KI-Partnerschaft mit Nvidia vom Januar 2025 zielt darauf ab, die Zeiträume für die Varianteninterpretation zu verkürzen. Thermo Fisher ergänzt Instrumente mit mittlerem Durchsatz durch Onkologie-Panel-Dienste, die gemeinsam mit großen Pharmaunternehmen entwickelt wurden. Oxford Nanopore, Pacific Biosciences und BGI stärken die Wettbewerbsdynamik durch differenzierte Leselängen oder Kostenstrukturen und drängen etablierte Anbieter zur Diversifizierung ihrer Plattformportfolios.

Strategische Allianzen sind zentral für die Wertschöpfung. Der Pakt zwischen Thermo Fisher und Pfizer verankert NGS in der routinemäßigen onkologischen Krankenhausversorgung in 30 Ländern und verbindet Hardware- und therapeutisches Know-how. Die Zusammenarbeit von Cepheid mit Oxford Nanopore zielt auf die Sequenzierung von Infektionskrankheiten am Versorgungsort und veranschaulicht die Konvergenz zwischen schnellen PCR- und Langlesungs-Workflows. Roches SBX-Debüt im Jahr 2025 verschärft den Wettbewerb durch drastisch verkürzte Laufzeiten, und QIAGENs 700-Gen-Panels in Verbindung mit Element Biosciences unterstreichen den Aufstieg der umfassenden genomischen Profilierung.

Nischenanbieter kultivieren Premium-Positionen durch krankheitsspezifisches Fachwissen, insbesondere in der Neuro-Onkologie, bei Immunerkrankungen und in der Mikrobiom-Analytik. KI-zentrierte Neueinsteiger nutzen proprietäre Variantenaufruf-Algorithmen, um sich durch Durchlaufzeiten und klinische Genauigkeit zu differenzieren. Talentknappheit in der Bioinformatik bleibt eine universelle Einschränkung und treibt Investitionen in cloudnative Pipelines und automatisierte Annotationsplattformen an. Da neue Chemikalien die Kosten pro Probe senken, verlagern Dienstleister den Schwerpunkt auf Dateninterpretation und integrierte multiomische Leistungen und stärken damit die dienstleistungsbasierte Differenzierung im gesamten Markt für Next-Generation Sequencing Dienstleistungen.

Marktführer für Next-Generation Sequencing (NGS) Dienstleistungen

Illumina, Inc.

PerkinElmer, Inc.

Eurofins Scientific SE

Qiagen N.V.

BGI Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Illumina erhielt in Japan die behördliche Zulassung für TruSight Oncology Comprehensive, einen 500-Gen-DNA/RNA-Profilierungsservice, der auf die Identifizierung handlungsrelevanter Biomarker für zielgerichtete Krebstherapien zugeschnitten ist.

- April 2025: QIAGEN brachte QIAseq-Panels mit mehr als 700 Genen auf den Markt und kündigte die Integration in den Trinity-Workflow von Element Biosciences an, was den Durchsatz der umfassenden genomischen Profilierung steigert.

- April 2025: Cepheid und Oxford Nanopore gingen eine Zusammenarbeit ein, um die GeneXpert PCR-Erkennung mit der Nanoporen-Sequenzierung für eine schnelle interne Analyse infektiöser Krankheitserreger zu verbinden.

- Februar 2025: Roche stellte die Sequenzierung durch Expansion (SBX) vor und verkürzte die Laufzeiten auf Stunden bei gleichzeitiger Beibehaltung einer >99,8 % SNV-Genauigkeit.

- Februar 2025: BD gab Pläne bekannt, seine Einheit Biosciences and Diagnostic Solutions auszugliedern, prognostizierte einen Umsatz von USD 3,4 Milliarden für das Geschäftsjahr 2024 und visiert einen adressierbaren Markt von USD 22 Milliarden an.

- Januar 2025: Illumina verbesserte den NovaSeq X mit einer Einzelflusszellen-Option und neuen 25B-Zyklus-Kits und erweiterte damit den Zugang für Labore mit mittlerem Volumen.

- Januar 2025: Illumina schloss eine strategische Partnerschaft mit Nvidia, um die KI-gestützte Varianteninterpretation in seiner Cloud-Pipeline zu beschleunigen.

- Februar 2024: New England Biolabs führte NEBNext UltraExpress Bibliothekspräparations-Kits ein, die die DNA-Bibliothekspräparation in unter 2 Stunden und die RNA-Präparation in 3 Stunden ermöglichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Next-Generation Sequencing (NGS) Dienstleistungen als kostenpflichtige Labor- oder cloudbasierte Dienstleistungen, die Sequenzdaten für externe Kunden in menschlichen, tierischen, pflanzlichen und mikrobiellen Projekten generieren, verarbeiten und bereitstellen. Diese Dienstleistungen umfassen Nasslab-Sequenzierung, Bibliothekspräparations-Zusatzleistungen, bioinformatische Analyse und sichere Datenrückgabe.

Ausschlüsse aus dem Umfang: Verkäufe von Investitionsgütern, interne Sequenzierung mit eigenen Instrumenten des Kunden und eigenständige Softwarelizenzen für Informatik liegen außerhalb unseres Umfangs.

Segmentierungsübersicht

- Nach Dienstleistungstyp

- Humangenom-Sequenzierungsdienstleistungen

- Einzelzell-Sequenzierungsdienstleistungen

- Mikrobielle genombasierte Sequenzierungsdienstleistungen

- Genregulationsdienstleistungen

- Sonstige Dienstleistungstypen

- Nach Technologie

- Sequenzierung durch Synthese (SBS)

- Ionen-Halbleiter-Sequenzierung

- Nanoporen-Sequenzierung

- Einzelmolekül-Echtzeit-Sequenzierung (SMRT)

- Nach Anwendung

- Klinische Diagnostik

- Wirkstoffforschung & -entwicklung

- Biotechnologie & genetische Forschung

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Pharma- & Biotechnologieunternehmen

- Klinische Diagnostiklaboratorien

- Akademische & Forschungseinrichtungen

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Laborleiter, Erstattungsspezialisten und medizinische Direktoren von Kostenträgern in Nordamerika, Europa und Asien. Ihre Erkenntnisse helfen uns, den durchschnittlichen Preis pro Gesamtgenom, Normen für Durchlaufzeiten, den Onkologie-Testmix und aufkommende Nachfragenischen für Einzelzellen zu validieren und jede Annahme aus der Sekundärforschung zu präzisieren.

Desk-Research

Wir beginnen mit der Kartierung des Dienstleistungsuniversums durch frei verfügbare erstklassige Quellen wie NIH Sequence Read Archive-Uploads, FDA 510(k)-Zulassungen für laborentwickelte NGS-Tests, CLIA-Laborregistrierungen, Eurostat-Handelscodes für Sequenzierungsreagenzien und WHO-Krebsinzidenzstatistiken. Unternehmens-10-Ks, Investorenpräsentationen und Verbandsportale wie Genomics England oder GenomeCanada bereichern Volumen- und Stückpreishinweise.

Als nächstes analysieren Analysten kostenpflichtige Datensätze, beispielsweise D&B Hoovers für Vertragsumsätze und Questel für Patenttrends in klinischen Sequenzierungs-Workflows. Dow Jones Factiva verfolgt Nachrichten über Dienstleistungseinführungen, die auf Kapazitätserweiterungen hinweisen. Diese Beispiele veranschaulichen, erschöpfen aber nicht den breiteren Desk-Research-Pool, der für Basisdaten, Querprüfungen und Kontext genutzt wird.

Marktgrößenbestimmung & Prognose

Mordor-Analysten rekonstruieren zunächst den weltweiten Dienstleistungsumsatz mithilfe eines Top-down-Sequenzvolumenpools, der aus gemeldeten klinischen Testzahlen und Forschungsprojekteinreichungen abgeleitet und dann mit gemischten durchschnittlichen Verkaufspreisen multipliziert wird. Ausgewählte Bottom-up-Prüfungen, wie Zusammenfassungen der zehn größten Dienstleister und Stichproben von Kit-Kostenaufschlägen, werden zur Feinabstimmung der Gesamtwerte verwendet. Zu den Schlüsselvariablen im Modell gehören sinkende Kosten pro Gigabase, Anzahl der CLIA-zertifizierten NGS-Labore, erstattete Onkologie-Panel-Volumina, finanzierte bevölkerungsweite Genomik-Kohorten und durchschnittliche Datenanalyseausgaben pro Lauf. Eine multivariate Regression prognostiziert jeden Treiber und ermöglicht Szenariofilter für Währungsschwankungen und Änderungen der Erstattungsrichtlinien.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescans, Peer-Review und die Freigabe durch einen leitenden Analysten. Modelle werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn Reagenzpreisschocks, wichtige Erstattungsentscheidungen oder Kapazitätserweiterungen eine Abweichung von mehr als 5 % gegenüber der letzten Basislinie erzeugen.

Warum unsere Basislinie für Next-Generation Sequencing Dienstleistungen Verlässlichkeit gebietet

Kunden stellen fest, dass veröffentlichte Schätzungen divergieren; Definitionen, Dienstleistungsbündelung und Prognosezyklen stimmen selten überein.

Die größten Lücken entstehen dadurch, ob Analysten die Auslagerung der Probenvorbereitung einbeziehen, optimistische Preiserosionskurven anwenden oder pandemiebedingte Sequenzierungsanstiege fortschreiben. Mordor-Berichte beschränken sich auf kostenpflichtige Sequenzierung und Datenanalyse, wenden verifizierte durchschnittliche Verkaufspreisrückgänge an und aktualisieren alle zwölf Monate, was Umfangsdrift und veraltete Eingaben minimiert.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,32 Mrd. (2025) | ||

| USD 7,18 Mrd. (2024) | Globales Beratungsunternehmen A | Bündelt den Wiederverkauf von Bibliothekspräparations-Verbrauchsmaterialien und verwendet eine aggressive jährliche Preissenkung von 25 % |

| USD 12,20 Mrd. (2025) | Branchenjournal B | Schließt Einnahmen aus Hardware-Leasing ein und verwendet eine optimistische Rückprojektion des 2035-Szenarios |

Zusammenfassend bieten der disziplinierte dienstleistungsexklusive Umfang, die treiberbasierte Prognose und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Basislinie, die sie auf klare Variablen zurückführen und mit Zuversicht wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Next-Generation Sequencing Dienstleistungen im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 6,09 Milliarden, was die rasche Akzeptanz in klinischen und Forschungsumgebungen widerspiegelt.

Welche jährliche Wachstumsrate (CAGR) wird für den Markt für Next-Generation Sequencing Dienstleistungen bis 2031 prognostiziert?

Der Branchenumsatz soll mit einer CAGR von 14,38 % wachsen und bis 2031 USD 11,92 Milliarden erreichen.

Welches Anwendungssegment wächst innerhalb der NGS-Dienstleistungen am schnellsten?

Die Wirkstoffforschung & -entwicklung führt mit einer erwarteten CAGR von 17,10 %, da pharmazeutische Pipelines zunehmend auf genomische Daten angewiesen sind.

Wie wirken sich bevölkerungsweite Genomikprojekte auf die Nachfrage nach NGS-Dienstleistungen aus?

Nationale Initiativen zur Sequenzierung von Hunderttausenden von Genomen treiben nachhaltige Großaufträge für Dienstleister an und schaffen große, wiederverwendbare Datensätze für Präzisionsmedizin-Anwendungen.

Was sind die Haupthindernisse für eine breitere NGS-Akzeptanz?

Hohe Kapitalkosten, Mangel an qualifizierten genomischen Datenanalysten und uneinheitliche Erstattungsrichtlinien in verschiedenen Regionen verlangsamen die Einführung fortschrittlicher Sequenzierung in der Routineversorgung.

Welche Region soll bis 2031 das schnellste Wachstum bei NGS-Dienstleistungen verzeichnen?

Für den asiatisch-pazifischen Raum wird eine Expansion mit einer CAGR von 14,60 % prognostiziert, angetrieben durch steigende Gesundheitsinvestitionen und unterstützende staatliche Präzisionsmedizinprogramme.

Seite zuletzt aktualisiert am: