Marktgröße und Marktanteil für Mikrobiom-Sequenzierungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

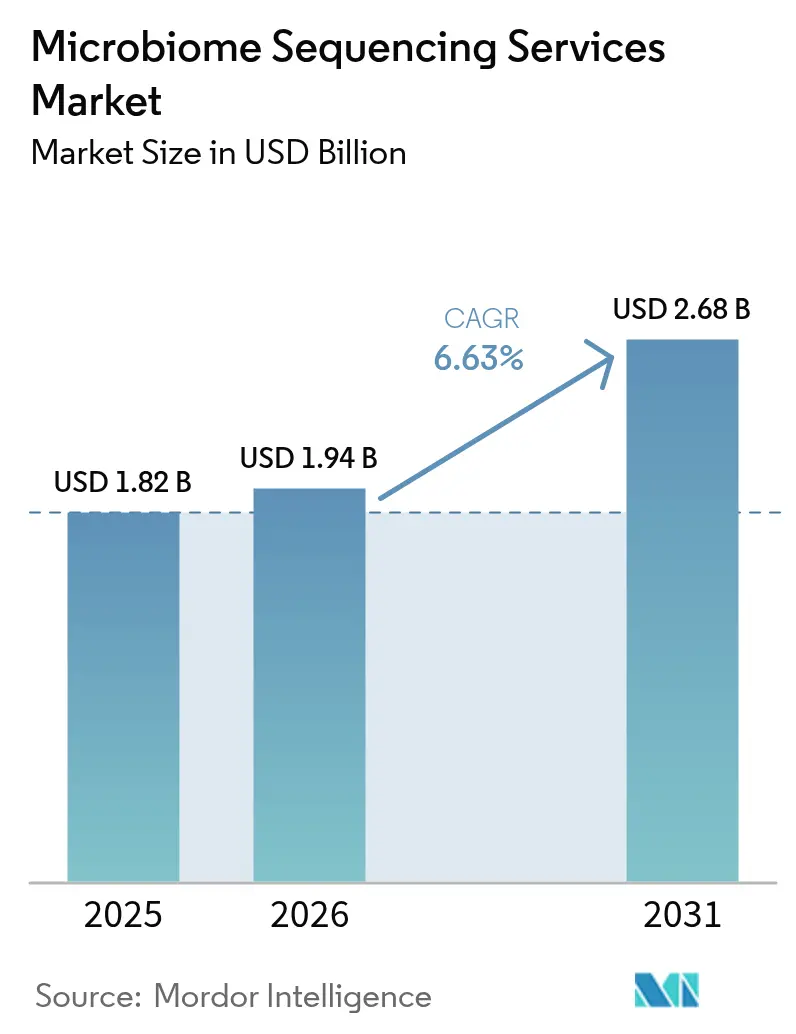

| Marktgröße (2026) | 1.94 Milliarden US-Dollar |

| Marktgröße (2031) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.63% CAGR |

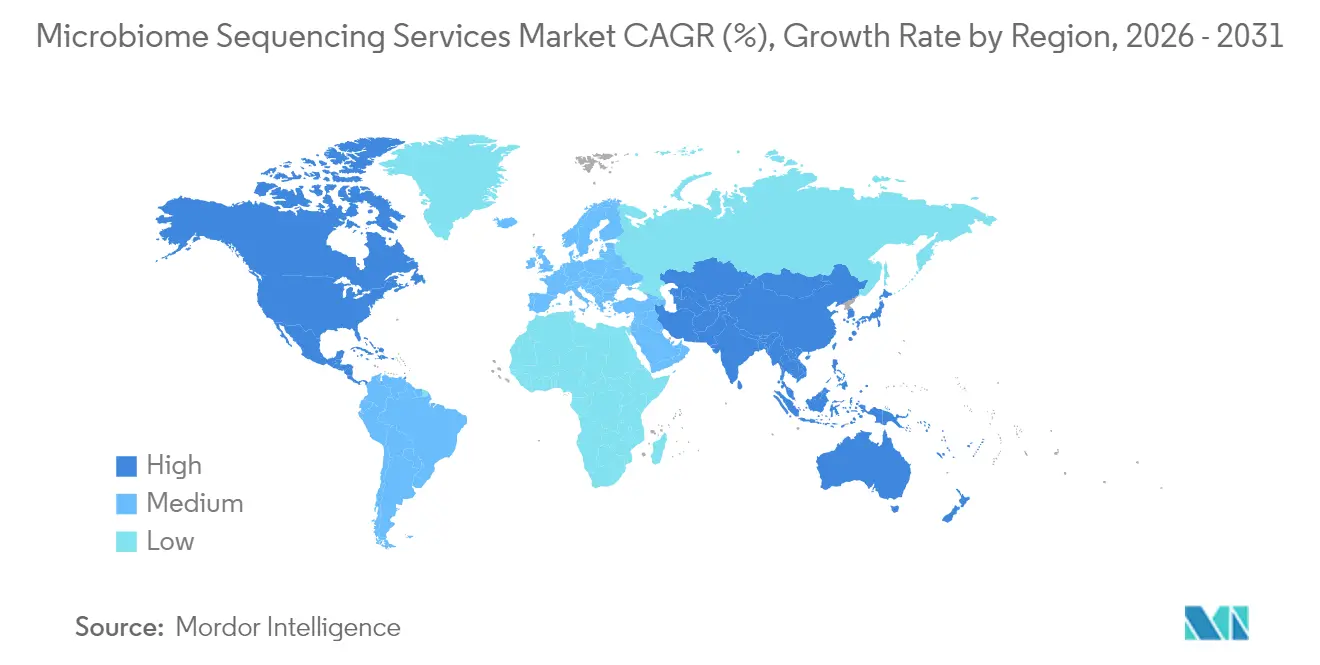

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

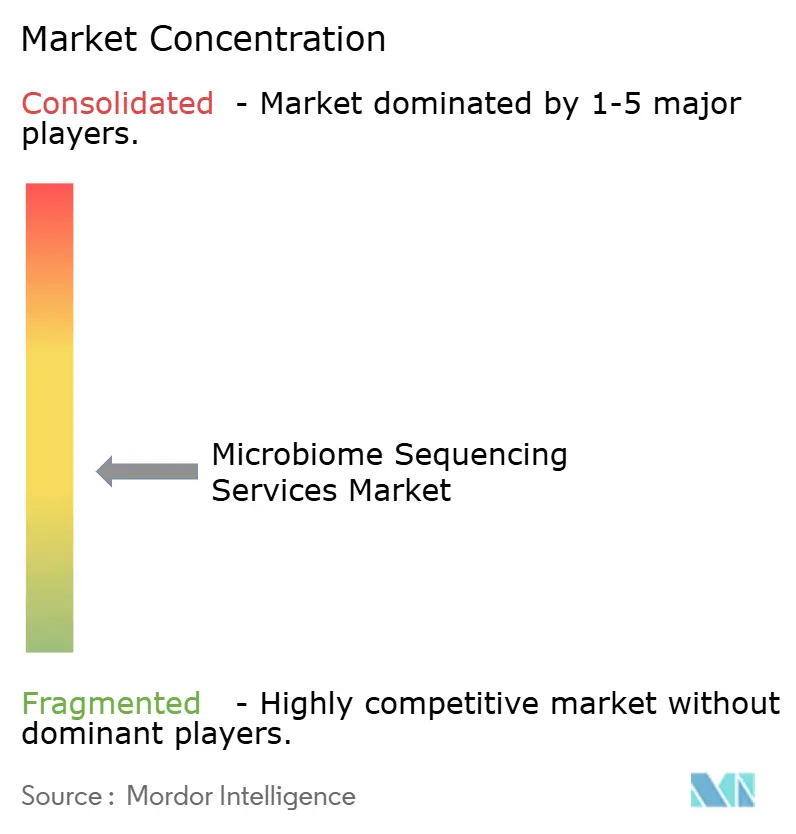

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mikrobiom-Sequenzierungsdienstleistungen von Mordor Intelligence

Die Marktgröße für Mikrobiom-Sequenzierungsdienstleistungen wird für 2026 auf 1,94 Mrd. USD geschätzt, ausgehend vom Wert 2025 von 1,82 Mrd. USD, mit Prognosen für 2031 von 2,68 Mrd. USD, was einem Wachstum von 6,63 % CAGR über 2026–2031 entspricht.

Die kontinuierliche Einführung von Mikrobiom-Profiling in klinischen Studien, der therapeutischen Entdeckung und Präzisionsmedizin-Workflows bildet die Grundlage dieser Expansion, während stetig sinkende Kosten der Sequenzierung der nächsten Generation (NGS) den Zugang sowohl für akademische als auch für kommerzielle Nutzer weiter erleichtern [1]Yishay Pinto, "Sequenzierungsbasierte Analyse von Mikrobiomen," Nature Reviews Genetics, nature.com. Die Investitionsdynamik rund um lebende biotherapeutische Produkte, Begleitdiagnostika und nationale Biobank-Initiativen schlägt sich direkt in höheren Probenvolumina und wiederkehrenden Analyseaufträgen nieder. Die Wettbewerbsdifferenzierung verlagert sich von reiner Sequenzierungskapazität hin zu integrierter Bioinformatik, regulatorisch konformen Qualitätssystemen und der Interpretation von Multi-Omik-Daten. Gleichzeitig dämpfen Datensouveränitätsvorschriften und ein anhaltender Mangel an Multi-Omik-Bioinformatikern das kurzfristige Wachstumspotenzial des Marktes, was größere Anbieter dazu veranlasst, aggressiv in Compliance-Infrastruktur und Automatisierung zu investieren.

Wichtigste Erkenntnisse des Berichts

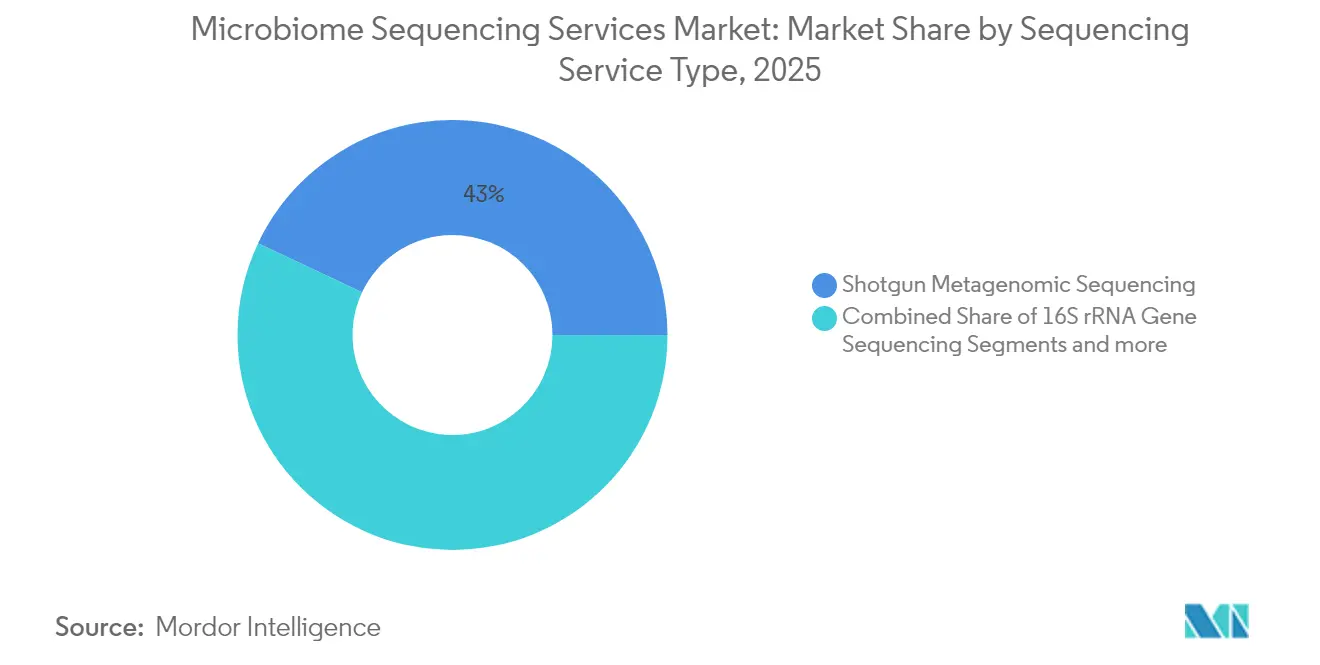

- Nach Sequenzierungsdienstleistungstyp führte die Schrotflinten-Metagenomik-Sequenzierung mit einem Marktanteil von 42,98 % im Jahr 2025 den Markt für Mikrobiom-Sequenzierungsdienstleistungen an, während die Gesamtgenom- und Metatranskriptomik-Sequenzierung bis 2031 voraussichtlich mit einem CAGR von 7,48 % wachsen wird.

- Nach Technologie erzielte die Sequenzierung durch Synthese im Jahr 2025 einen Umsatzanteil von 40,78 %, während die Sequenzierung durch Ligation bis 2031 voraussichtlich den schnellsten CAGR von 7,38 % verzeichnen wird.

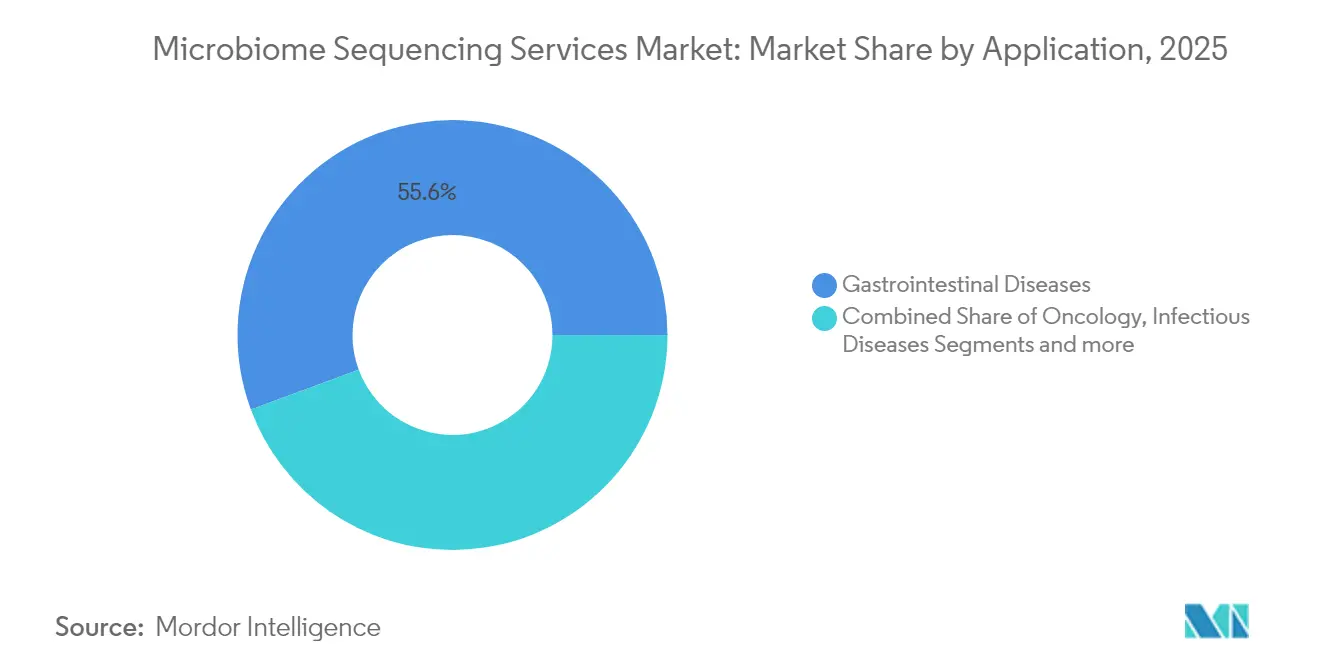

- Nach Anwendung entfielen im Jahr 2025 55,64 % der Marktgröße für Mikrobiom-Sequenzierungsdienstleistungen auf Magen-Darm-Erkrankungen, und die Onkologie entwickelt sich bis 2031 mit einem CAGR von 7,27 %.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 34,96 % an der Marktgröße für Mikrobiom-Sequenzierungsdienstleistungen, während Auftragsforschungsorganisationen den höchsten prognostizierten CAGR von 7,35 % bis 2031 verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,31 %, während Asien-Pazifik bis 2031 mit einem CAGR von 7,56 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Mikrobiom-Sequenzierungsdienstleistungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Auslagerung klinischer Studien an spezialisierte Mikrobiom-Auftragsforschungsorganisationen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sinkende NGS-Kosten pro Gb | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Risikokapitalfinanzierungen in mikrobiombasierte Therapeutika | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Pharmazeutische Nachfrage nach mikrobiombasierten Begleitdiagnostika | +1.0% | Global, angeführt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Nationale Biobank-Programme mit longitudinalen Mikrobiom-Armen | +0.8% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Prävalenz chronischer und Infektionskrankheiten | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Auslagerung klinischer Studien an spezialisierte Mikrobiom-Auftragsforschungsorganisationen

Pharmazeutische Entwickler übertragen komplexe Mikrobiom-Arbeitsabläufe an Auftragsforschungsorganisationen, da diese über spezialisiertes Fachwissen in den Bereichen Probennahme, Engraftment und Bioinformatik verfügen, das intern nur selten vorhanden ist. Die Zulassungen von REBYOTA und VOWST durch die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) validierten regulatorische Wege und erschlossen größere Pipelines in späten Phasen, was die weitere Auslagerung an Unternehmen fördert, die Zeitpläne verkürzen und die Protokollstandardisierung managen können. Auftragsforschungsorganisationen, die Projekte mehrerer Auftraggeber bündeln und Skaleneffekte nutzen können, stellen nun die am schnellsten wachsende Endnutzergruppe mit einem CAGR von 7,55 % bis 2030 dar. Ihre integrierten Angebote – von der Probenlogistik über Nasslabor-Workflows bis hin zu einreichungsfertigen Berichten – sind besonders attraktiv in kostenintensiven Phase-2- und Phase-3-Studien, wo Geschwindigkeit und Reproduzierbarkeit zu erheblichen Einsparungen führen [2]SGS SA, "Gestaltung effektiver klinischer Studien für mikrobiombasierte Produkte," sgs.com. Strategische Allianzen zwischen großen Auftragsforschungsorganisationen und Sequenziertechnologieanbietern verstärken zudem die Marktreichweite und festigen den Auslagerungszyklus, der dem Markt für Mikrobiom-Sequenzierungsdienstleistungen einen CAGR-Schub von +1,8 % verleiht.

Sinkende NGS-Kosten pro Gb

Die Kosten für die Sequenzierung eines menschlichen Genoms sind von 100 Mio. USD im Jahr 2001 auf nahezu 500 USD im Jahr 2023 gesunken, wobei Prognosen unter 10 USD in spezialisierten Forschungs- und Entwicklungsumgebungen nun realistisch erscheinen [3]Weltorganisation für geistiges Eigentum, "Kostentrends bei der Sequenzierung der nächsten Generation," wipo.int . Dieser Rückgang demokratisiert Schrotflinten- und Langlesemetagenomik-Studien und macht den Markt für Mikrobiom-Sequenzierungsdienstleistungen sowohl für kleinere Biotechnologieunternehmen als auch für große akademische Konsortien zugänglich. Da die reine Sequenzierung zur Massenware wird und die Margen sinken, sind Anbieter gezwungen, sich durch fortschrittliche Analytik, Qualitätsmanagement und durchgängige Workflow-Integration zu differenzieren. Anbieter, die sich auf Multi-Omik-Interpretation und klinisch konforme Berichterstattung konzentrieren, erzielen Premiumpreise, während reine „pro-Gb”-Anbieter zunehmendem Preisdruck ausgesetzt sind. Folglich trägt die Kostendeflation einen positiven Effekt von 1,5 Prozentpunkten zum Markt-CAGR bei, aber nur Anbieter, die kostengünstige Erzeugung mit wertschöpfender Interpretation verbinden, werden den Aufwärtstrend vollständig nutzen können.

Wachsende Risikokapitalfinanzierungen in mikrobiombasierte Therapeutika

Jüngste Finanzierungsrunden in Millionenhöhe – wie die Sicherung von 119 Mio. USD durch 32 Biosciences aus Mitteln der Nationalen Gesundheitsinstitute (NIH) und der Gewinn von 3,9 Mio. USD durch Vedanta Biosciences von CARB-X – signalisieren ein robustes Anlegervertrauen in lebende biotherapeutische Plattformen. Kommerzielle Markteinführungen wie VOWST, das im ersten Quartal nach Markteinführung 10,1 Mio. USD verzeichnete, verdeutlichen klare Monetarisierungswege. Mit dem Kapitalzufluss intensivieren Therapeutika-Entwickler Entdeckungs-, Charakterisierungs- und klinische Validierungsprogramme, was die direkte Nachfrage nach Sequenzierung auf Stammebene, Stabilitätsstudien und Begleitdiagnostik-Assays antreibt. Diese Risikokapitalfinanzierung wirkt sich auf Dienstleister zurück, da jede finanzierte Prüfpräparatezulassung (IND) oder jede entscheidende Studie kontinuierliche Sequenzierungsaufträge auslöst und dem Markt für Mikrobiom-Sequenzierungsdienstleistungen rund 1,2 Prozentpunkte zum CAGR hinzufügt.

Pharmazeutische Nachfrage nach mikrobiombasierten Begleitdiagnostika

Onkologie-, Autoimmun- und Stoffwechsel-Arzneimittelprogramme erfordern zunehmend Begleit-Assays, die Patienten anhand von Signaturen der Darmmikrobiota stratifizieren. Die Partnerschaft von Illumina mit Microba Life Sciences veranschaulicht, wie Sequenzierungsanbieter und klinische Labore gemeinsam konforme Pipelines entwickeln, die auf pharmazeutische Partner zugeschnitten sind. Die FDA-Leitlinien für lebende biotherapeutische Produkte erwarten nun eine rigorose analytische Validierung, was Anbieter aufwertet, die die Anforderungen von CLIA, CAP und ISO 15189 erfüllen. Während hohe regulatorische Schwellenwerte die Kosten erhöhen, schaffen sie auch dauerhafte Wettbewerbsvorteile für Anbieter, die gute klinische Praxis und reproduzierbare Bioinformatik beherrschen. Da immer mehr Immuntherapie- und niedermolekulare Pipelines Mikrobiom-Messwerte integrieren, verlagern sich Sequenzierungsaufträge von der explorativen Forschung hin zur regulierten Diagnostik – eine Verschiebung, die dem Marktwachstum voraussichtlich 1,0 Prozentpunkte hinzufügen wird.

Hemmnisauswirkungsanalyse des Marktes für Mikrobiom-Sequenzierungsdienstleistungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ethische und rechtliche Fragen rund um das Eigentum an menschlichen Mikrobiom-Daten | -1.2% | Global, mit unterschiedlicher Intensität je nach Rechtsordnung | Mittelfristig (2–4 Jahre) |

| Mangel an Bioinformatikern mit Kenntnissen in der Multi-Omik-Integration | -0.9% | Global, am akutesten in Asien-Pazifik und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Misserfolgsrate bei probiotischen Therapeutika-Pipelines, die die Volatilität der Dienstleistungsnachfrage verringert | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsgesetze, die den grenzüberschreitenden Probenexport einschränken | -1.0% | Global, insbesondere die Ströme zwischen den USA und China sowie zwischen der EU und den USA betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ethische und rechtliche Fragen rund um das Eigentum an menschlichen Mikrobiom-Daten

Rechtsordnungen unterscheiden sich darin, ob mit einer Person assoziiertes mikrobielles genetisches Material personenbezogene Daten darstellt, die dem biomedizinischen Datenschutzrecht unterliegen. Chinas Vorschriften zu menschlichen genetischen Ressourcen verlangen eine Verarbeitung im Inland, während das Nagoya-Protokoll den Zugang und die Vorteilsaufteilung auf Mikroorganismen ausdehnt, deren Herkunft grenzüberschreitend sein kann. Das US-amerikanische Justizministerium hat vorgeschlagen, Mikrobiom-Daten als kontrollierte Kategorie einzustufen, was die Cloud-Verarbeitung mit als Gegner wahrgenommenen Nationen potenziell einschränken könnte. Jede Abweichung verursacht Compliance-Aufwand – von lokalen Servern bis hin zu detaillierten Einwilligungsformularen –, der kleine und mittelgroße Anbieter überproportional belastet. Grenzüberschreitende klinische Studien, bei denen Proben mehrere Regulierungsregime durchlaufen, verursachen nun Verzögerungen und zusätzliche Rechtskosten, die dem Markt für Mikrobiom-Sequenzierungsdienstleistungen schätzungsweise 1,2 Prozentpunkte vom CAGR abziehen.

Mangel an Bioinformatikern mit Kenntnissen in der Multi-Omik-Integration

Die Komplexität steigt, wenn Schrotflinten-Metagenomik mit Metatranskriptomik, Metabolomik und Wirtsgenom-Analyse zusammengeführt wird. Dennoch bilden Universitäten noch zu wenige Spezialisten aus, die in Statistik, Immunologie und mikrobieller Ökologie versiert sind. Bioprozesstechnische Einrichtungen, die auf digitale Zwillinge umsteigen, konkurrieren ebenfalls um Programmierfachkräfte mit Kenntnissen in Python und R. Dienstleister sehen sich daher mit steigenden Löhnen, langwierigen Rekrutierungsprozessen und potenziellen Projektverzögerungen konfrontiert, insbesondere in Asien-Pazifik, wo das Nachfragewachstum die Ausbildungskapazitäten übersteigt. Automatisierung und standardisierte Workflows mildern nur einen Teil der Lücke und hinterlassen einen Bremseffekt von 0,9 Prozentpunkten auf die Marktexpansion, bis sich das Arbeitsangebot einpendelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Mikrobiom-Sequenzierungsdienstleistungen

Nach Sequenzierungsdienstleistungstyp:

Dominanz der Schrotflinten-Sequenzierung treibt umfassendes Profiling voranDie Schrotflinten-Metagenomik-Sequenzierung hielt im Jahr 2025 einen Marktanteil von 42,98 % am Markt für Mikrobiom-Sequenzierungsdienstleistungen und unterstreicht damit ihren Status als primäre Methode für die Charakterisierung auf Stamm- und Funktionsebene. Der Ansatz erzeugt umfangreiche Datensätze, die Resistenzgene, Virulenzfaktoren und Stoffwechselwege aufdecken und damit Wirkstoffforschungs-Screens und die Biomarker-Identifizierung unterstützen. Anhaltende Kostensenkungen und Automatisierung verbessern die Durchlaufzeiten und stärken die Attraktivität der Schrotflinten-Sequenzierung sowohl für explorative als auch für regulierte Projekte. Dennoch behält die gezielte 16S-rRNA-Sequenzierung einen Platz in kostenempfindlichen Diagnostika und großen epidemiologischen Screens, wo taxonomische Breite ausreicht. Wachstum entsteht daher durch die Bündelung von Dienstleistungen, bei der Anbieter vollständiges Schrotflinten-Profiling auf anfängliche 16S-Screens aufsetzen.

Die Gesamtgenom- und Metatranskriptomik-Sequenzierung soll mit einem CAGR von 7,48 % wachsen, angetrieben durch die Nachfrage nach funktioneller Omik im therapeutischen Design und bei regulatorischen Einreichungen. Da Auftraggeber mechanistische Einblicke jenseits der Taxonomie suchen, erzielen Anbieter, die kombinierte DNA/RNA- und Metabolit-Workflows anbieten, Engagements mit höheren Margen. Gezielte Panel-Sequenzierung bedient spezialisierte Bedürfnisse wie die Überwachung von Antibiotikaresistenzen, während innovative Dienstleistungen wie räumliche Mikrobiomik in der chirurgischen Onkologie und Dermatologie entstehen. Insgesamt unterstützen diese Trends eine stetige Diversifizierung des Marktes für Mikrobiom-Sequenzierungsdienstleistungen und stellen sicher, dass Anbieter gegen die Margenerosion einer einzelnen Modalität abgesichert sind.

Nach Technologie:

Führungsposition der synthesebasierten Sequenzierung steht vor der Herausforderung durch LigationDie Sequenzierung durch Synthese machte im Jahr 2025 40,78 % des Umsatzes im Markt für Mikrobiom-Sequenzierungsdienstleistungen aus und profitierte von einer etablierten Chemie, die hohe Genauigkeit und Durchsatz für große klinische Kohorten liefert. Anbieter, die diese Plattform nutzen, profitieren von ausgereiften Reagenzien-Lieferketten und Software-Ökosystemen, was die Synthese zu einem De-facto-Standard für regulierte Arbeiten macht. Dennoch soll die Sequenzierung durch Ligation den schnellsten CAGR von 7,38 % verzeichnen, hauptsächlich weil ihre Chemie fragmentierte oder beschädigte DNA verarbeitet, die in fäkalen und Umweltproben häufig vorkommt. Da ligationsbasierte Plattformen Geschwindigkeit und Ausgabe verbessern, setzen Anbieter auf hybride Geräteflotten, die Synthese für hochpräzise Anforderungen mit Ligation für anspruchsvollere Matrices kombinieren.

Die Nanoporen-Sequenzierung gewinnt an Bedeutung durch ihre Echtzeit-Langlesefähigkeit, die eine schnelle Pathogenerkennung und Strukturvariantenanalyse ermöglicht. Obwohl sie noch mit Genauigkeitsproblemen konfrontiert ist, schließen iterative Porendesigns und auf maschinellem Lernen basierende Basenaufruf-Algorithmen die Lücke. Andernorts entwickeln sich Einzelmolekül-Methoden und Halbleiterdetektoren weiter, obwohl ihre Mikrobiom-Anwendungen noch eine Nische darstellen. Anbieter betreiben daher Multi-Technologie-Labore und wählen die optimale Plattform je nach Probentyp aus, um die Kundenbindung in einem zunehmend wettbewerbsintensiven Markt für Mikrobiom-Sequenzierungsdienstleistungen aufrechtzuerhalten.

Nach Anwendung:

Dominanz im Magen-Darm-Bereich wird durch Expansion der Onkologie herausgefordertMagen-Darm-Erkrankungen machten im Jahr 2025 55,64 % der Marktgröße für Mikrobiom-Sequenzierungsdienstleistungen aus, da Therapeutika gegen rezidivierende Clostridioides-difficile-Infektionen in der Praxis an Bedeutung gewannen. Programme zur Sicherheitsüberwachung nach der Markteinführung und zur Gewinnung von Erkenntnissen aus der Praxis erfordern periodische Sequenzierungen, die langfristige Dienstleistungsverträge speisen. Die Onkologie führt jedoch die inkrementelle Nachfrage an und expandiert mit einem CAGR von 7,27 %, da die Zusammensetzung des Mikrobioms nun als Determinante der Wirksamkeit und Toxizität von Checkpoint-Inhibitoren anerkannt ist. Immuno-Onkologie-Studien integrieren zunehmend Stuhl- oder Oralmikrobiom-Arme, und Begleitdiagnostik-Projekte bei Melanom, Kolorektal- und Lungenkrebs treiben regulierte Sequenzierungsvolumina an.

Infektionskrankheiten-Anwendungen nutzen schnelle Metagenomik zur Kontrolle von Krankenhausinfektionen, während ZNS- und Neurodegenerationsstudien die Darm-Hirn-Signalübertragung erforschen, aber weitgehend vorkommerziell bleiben. Dermatologie, metabolisches Syndrom und Autoimmunerkrankungen vervollständigen den „Sonstiges”-Bereich und diversifizieren die Kundenbasis, während die Evidenz reift. Für Dienstleister mindert die Portfoliobreite über Anwendungen hinweg die zyklische Volatilität und positioniert sie, um von zukünftigen regulatorischen Zulassungen zu profitieren.

Nach Endnutzer:

Führungsposition der Pharmaindustrie unter Druck durch Wachstum der AuftragsforschungsorganisationenPharma- und Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 34,96 % an der Marktgröße für Mikrobiom-Sequenzierungsdienstleistungen durch direkte Investitionen in Produktpipelines und Begleitdiagnostik-Programme. Ihre Sequenzierungsausgaben umfassen Entdeckung, präklinische Toxikologie und klinische Biomarker-Validierung. Dennoch stellen Auftragsforschungsorganisationen die am schnellsten wachsende Kundengruppe mit einem CAGR von 7,35 % dar. Auftragsforschungsorganisationen bündeln spezialisiertes Talent, standardisierte Assays und regulatorische Dokumentation und sind damit ein effizienter Kanal für mehrere Auftraggeber. Da mittelgroße Biotechnologieunternehmen die Kapitaleffizienz priorisieren, nimmt die Auslagerungsdynamik zu, was Sequenzierungsanbieter dazu veranlasst, bevorzugte Partnerschaften einzugehen oder Einrichtungen innerhalb von Auftragsforschungsorganisations-Standorten zu integrieren.

Akademische Einrichtungen bleiben wichtige Beitragende zu explorativen Projekten und der Entwicklung neuer Methoden, während Krankenhäuser die klinische Sequenzierung ausweiten, um Infektionskontrolle und personalisierte Medizin zu unterstützen. Staatliche und landwirtschaftliche Behörden runden die Nachfrage ab und bringen mikrobielle Ökologie- und Lebensmittelsicherheitsprojekte in den Anwendungsbereich. Zusammen verankern diese Segmente einen resilienten Kundenmix, der den Markt für Mikrobiom-Sequenzierungsdienstleistungen vor Abschwüngen in einem einzelnen Sektor schützt.

Geografische Analyse

Markt für Mikrobiom-Sequenzierungsdienstleistungen in Nordamerika

Nordamerika behauptete im Jahr 2025 seinen Umsatzvorsprung von 42,31 %, gestützt durch von der FDA anerkannte regulatorische Wege, dichte Pharmacluster und langjährige NIH-Finanzierungsströme. Zulassungen von Lebend-Biotherapeutika, Anbieterkooperationen und Risikokapitalzuflüsse tragen gemeinsam dazu bei, das Probenvolumen hoch zu halten, auch wenn Kostendruck die Auslagerung an spezialisierte CRO-Zentren begünstigt. Vorgeschlagene US-amerikanische Vorschriften, die Mikrobiom-Daten als sensibel einstufen, könnten die Offshore-Analytik einschränken, veranlassen inländische Anbieter jedoch auch dazu, in sichere Cloud-Umgebungen und FedRAMP-konforme Pipelines zu investieren, was die lokalen Kapazitäten weiter festigt.

Markt für Mikrobiom-Sequenzierungsdienstleistungen in Europa

Europa verbindet die regulatorische Harmonisierung auf EU-Ebene mit nationalen Biobankprogrammen und hält damit eine diversifizierte Nachfrage in akademischen, klinischen und kommerziellen Bereichen aufrecht. Neue Vorschriften zu Substanzen menschlichen Ursprungs, die ausdrücklich menschliche Mikrobiome einschließen, schaffen sowohl Compliance-Aufwand als auch Marktchancen für Anbieter mit ISO-20387-Biobankzertifizierung. Die in der Region verankerte Tradition strenger Datenschutzrahmen begünstigt die regionale Analyse und kommt Anbietern mit DSGVO-konformen Einrichtungen und robusten Einwilligungsmanagementsystemen zugute.

Markt für Mikrobiom-Sequenzierungsdienstleistungen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 7,56 % das stärkste Wachstum, was die umfangreichen Genomik-Investitionen Chinas und die strukturierten nationalen Mikrobiom-Datenbanken Japans widerspiegelt. Obwohl Datensouveränitätsbeschränkungen die grenzüberschreitende Sequenzierung erschweren, halten inländische Kapazitätsinvestitionen von BGI, MGI und lokalen CROs die Projektdynamik aufrecht. Auch die Regierungen Südkoreas, Singapurs und Australiens weiten ihre Budgets für Präzisionsmedizin aus und finanzieren damit longitudinale Mikrobiom-Projekte, die Aufträge an regionale Sequenzierungszentren lenken. Anbieter müssen heterogene Vorschriften navigieren, doch erfolgreiche Lokalisierungsstrategien erschließen große, bisher unzureichend bediente Probenpools.

Markt für Mikrobiom-Sequenzierungsdienstleistungen im Nahen Osten, Afrika und Südamerika

Der Nahe Osten, Afrika und Südamerika weisen noch junge, aber vielversprechende Marktlandschaften auf. Begrenzte Sequenzierungsinfrastruktur und Finanzierungsmittel hemmen die unmittelbare Akzeptanz; Pilotprojekte nationaler Mikrobiom-Initiativen und Investitionen in Technologieparks deuten jedoch auf ein wachsendes Interesse hin. Anbieter, die Partnerschaften mit lokalen Universitäten und Behörden des öffentlichen Gesundheitswesens eingehen, können frühe Marktpositionen aufbauen und künftige regulatorische Standards mitgestalten. Insgesamt tragen diese Regionen inkrementelle Volumina bei, die den globalen Markt für Mikrobiom-Sequenzierungsdienstleistungen diversifizieren und ihn für ein nachhaltiges langfristiges Wachstum positionieren.

Wettbewerbslandschaft

Der Markt für Mikrobiom-Sequenzierungsdienstleistungen bleibt mäßig fragmentiert. Plattformhersteller wie Illumina dominieren die Hardware-Versorgung, bewegen sich aber zunehmend durch klinische Partnerschaften wie die Allianz mit Microba Life Sciences stromaufwärts, die Sequenzierungs-Kits mit kuratierten Referenzdatenbanken und KI-gestützter Berichterstattung bündelt. Spezialisierte Dienstleistungsunternehmen differenzieren sich durch den Fokus auf durchgängiges Studiendesign, Probenlogistik und Multi-Omik-Datenfusion. Beispielsweise bietet das PromethION 2 Integrated-System von Oxford Nanopore schnelle Langlesefähigkeit, die Servicelabore für die Strukturvariantenerkennung und stammaufgelöste Assemblierungen nutzen.

Die Konsolidierung beschleunigt sich. Die Übernahme von Microbiome Insights durch Mapmygenome im Jahr 2025 brachte ein CAP-akkreditiertes Labor und eine Kundenliste von 600 Kunden unter einem Dach zusammen und veranschaulicht, wie regionale Akteure Präsenz und geistiges Eigentum schnell ausbauen. Risikokapitalfinanzierte Neueinsteiger zielen auf Nischen-Hochwertigkeitsdienstleistungen wie KI-gestützte Stammidentifizierung oder GMP-konforme mikrobielle Bankierung ab. Der Erfolg hängt von robusten Qualitätssystemen, regulatorischem Sachverstand und Strategien zur Mitarbeiterbindung ab, die den branchenweiten Bioinformatik-Mangel ausgleichen.

Strategische Kooperationen prägen ebenfalls die Wettbewerbsdynamik. Sequenzierungsanbieter arbeiten mit Auftragsforschungsorganisationen zusammen, um Plattformen in klinische Studiennetzwerke einzubetten, während Diagnostikunternehmen gemeinsam Assays entwickeln, die duale regulatorische Einreichungen erfordern. Anbieter, die cloud-native Analyse-Pipelines einsetzen, die HIPAA, DSGVO und regionale Datensouveränitätsvorschriften einhalten, genießen einen verteidigbaren Wettbewerbsvorteil. Da Kunden Erkenntnisse über Datenvolumen stellen, sind Unternehmen, die integrierte Interpretation und klare klinische Berichterstattung anbieten, am besten positioniert, um wiederkehrende Umsätze zu erzielen und Premiumpreise zu erzielen.

Marktführer im Bereich Mikrobiom-Sequenzierungsdienstleistungen

Merieux Nutrisciences Corporations

Microbiome Insights Inc.

MR DNA

Baseclear BV

Clinical Microbiomics AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Mikrobiom-Sequenzierungsdienstleistungen erfasste Unternehmen

- Illumina

- Baseclear

- CosmosID

- Zymo Research Corp.

- Clinical Microbiomics A/S

- Microba Life Sciences

- Microbiome Insights

- MR DNA (Molecular Research LP)

- Novogene Co., Ltd.

- BGI

- Pacific Bioscience

- Oxford Nanopore Technologies

- Rancho Biosciences

- Metabiomics Corp.

- Locus Biosciences

- uBiome Legacy Assets (Psomagen)

- ZIFO RnD Solutions

- Norgen Biotek

- Shanghai Realbio Technology Co., Ltd.

- Eurofins

- Merieux Nutrisciences

Analyse der Unternehmen im Markt für Mikrobiom-Sequenzierungsdienstleistungen lesen

Marktchancen und Zukunftsaussichten

Klinisch validierte Mikrobiom-Tests bleiben ein zentraler Weißraum gegenüber Profiling für Forschungszwecke, mit Nachfrageimpulsen aus GI- und Onkologieprogrammen, aber uneinheitlicher Einigung über den routinemäßigen klinischen Nutzen. In Europa verschärft die EU-Verordnung über In-vitro-Diagnostika (IVDR 2017/746) die Trennung zwischen RUO-Workflows und validierten diagnostischen Aussagen, was Sequenzierungsdienstleistern zugutekommt, die Assay-Leistungspakete mit regulierter Bioinformatik und Qualitätssystemen kombinieren können. Die CE-IVD-Kennzeichnung von Sequentia Biotech im April 2026 für seine Lösung MICK Clinical im Rahmen der IVDR ist ein konkretes Signal dafür, dass Service- und Software-Stacks für den diagnostischen Einsatz gebündelt werden, statt als eigenständiges Sequenzierungsergebnis angeboten zu werden.

Auf technologischer und operativer Ebene konzentriert sich die Chance auf Kostensenkungs- und Skalierungshebel, die große Kohorten und longitudinale Probenentnahme für Sponsoren und Biobanken praktikabler machen. Neue Strategien zur Bibliotheksvorbereitung wie CUPID-seq (eingeführt im Mai 2026) zielen auf höheres Multiplexing und niedrigere Vorbereitungskosten ab und stehen im Einklang mit der Marktverschiebung von Standard-Sequenzierung pro Gb hin zu integrierter, durchsatzstarker Studienausführung. Gleichzeitig unterstützen fortlaufende Fortschritte bei Long-Read- und Echtzeitmethoden (einschließlich Nanopore-Basecalling und der 2026 berichteten Fortschritte bei der R10.4-Chemie) eine feinere Auflösung von Amplikonvarianten und erweitern das Serviceangebot über die Taxonomie hinaus auf Stamm- und Funktionsebene. Für Kunden aus der Pharmaindustrie und CROs werden diese Angebote überzeugender, wenn sie mit einreichungsfertiger Berichterstattung kombiniert werden.

Jüngste Branchenentwicklungen im Markt für Mikrobiom-Sequenzierungsdienstleistungen

- März 2026: BaseClear kündigte eine erweiterte Rolle im Trillion Gene Atlas-Programm an und setzte die Plattform Ultima Genomics UG200 ein, wodurch die Kapazität geschaffen wurde, mehr als 60.000 menschliche Genome pro Jahr bei 30-facher Abdeckung zu verarbeiten. Die Ankündigung untermauert die Marktverschiebung hin zu industrialisierten Sequenzierungsabläufen, die sehr große Kohortenvolumen bewältigen und eine wiederkehrende Nachfrage nach Analytik aufrechterhalten können.

- Dezember 2025: BaseClear führte einen Mycoplasma-GMP-Testservice ein, der gemäß Europäischem Arzneibuch, ICH Q2 und an ISO 17025 orientierten Richtlinien validiert wurde. Die Ergänzung regulierter QC-Prüfungen neben der Genomik unterstützt Kunden aus der Pharmaindustrie und Bioprozessentwicklung, die Mikrobiom-Sequenzierung, Freigabetests und Dokumentation bei einem einzigen Anbieter bündeln.

- November 2024: Cmbio wurde als einheitliche Marke eingeführt, die Clinical Microbiomics, CosmosID, MS-Omics, DNASense und die Research-Services-Einheit von Microba zusammenführt. Diese Konsolidierung erweiterte die gebündelte Abdeckung von Mikrobiom- und Metabolomics-Dienstleistungen über Regionen hinweg und stärkte durchgängige Angebote, die von der Nasslabor-Sequenzierung bis zur Multi-Omics-Interpretation reichen.

Markt für Mikrobiom-Sequenzierungsdienstleistungen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus ausgelagerten Mikrobiom-Sequenzierungsdiensten, bei denen biologische Proben über Sequenzierungsworkflows verarbeitet werden und der Kunde nutzbare Ergebnisse wie Sequenzdaten und zugehörige Berichte erhält.

Ausschlüsse des Anwendungsbereichs: Von dieser Marktgrößenbestimmung ausgeschlossen sind Verkäufe von Sequenzierungsgeräten und Verbrauchsmaterialien, wenn diese als Produkte verkauft und nicht als bezahlter Service erbracht werden.

Übersicht der Segmentierung

- Nach Sequenzierungsdienstleistungstyp

- 16S-rRNA-Gen-Sequenzierung

- Schrotflinten-Metagenomik-Sequenzierung

- Gezielte Gen-Panel-Sequenzierung

- Gesamtgenom- und Metatranskriptomik-Sequenzierung

- Sonstige Dienstleistungen

- Nach Technologie

- Sequenzierung durch Synthese

- Nanoporen-Sequenzierung

- Sequenzierung durch Ligation

- Sonstige

- Nach Anwendung

- Magen-Darm-Erkrankungen

- Infektionskrankheiten

- Onkologie

- ZNS- und neurodegenerative Erkrankungen

- Sonstige

- Nach Endnutzer

- Akademische und Forschungseinrichtungen

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen (CROs)

- Krankenhäuser und Diagnostiklabore

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung des Nachfragepools und der Service-Lieferkette, damit die Berechnungen an tatsächlicher Forschungsaktivität ausgerichtet bleiben. Wir nutzten öffentliche Quellen wie die Fördermitteldatenbanken der National Institutes of Health, die National Library of Medicine für Publikationstrends, die US FDA für einschlägige Leitlinien und öffentliche Aufzeichnungen sowie die Weltgesundheitsorganisation für den Kontext zu Krankheiten und Überwachung. Um den Servicebezug zu untermauern, prüften wir zudem Fach- und Normungsgremien wie die American Society for Microbiology sowie Universitätslaborportale und offene Protokollarchive, die auf Workflow-Präferenzen hinweisen.

Auf der kommerziellen Seite haben wir Unternehmensmeldungen, Investorenpräsentationen, Pressemitteilungen und seriöse Nachrichtenberichte kreuzweise überprüft, um Verschiebungen im Service-Mix und regionale Expansionsmuster zu verstehen. Wo hilfreich, wurden kostenpflichtige Abonnements herangezogen, die Unternehmensfinanzdaten, Patentanmeldungen und Handelsdaten auf Sendungsebene verfolgen, um richtungsweisende Entwicklungen wie Kapazitätserweiterungen und grenzüberschreitende Probenlogistik zu validieren. Die oben genannten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls für die Datenerhebung und Validierung verwendet.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die Schreibtischannahmen, die den Marktwert am stärksten beeinflussen – insbesondere Preisspannen, Probenvolumen und die Frage, was als abrechenbarer Sequenzierungsservice im Gegensatz zu einer angrenzenden Laboraktivität gilt – einem Belastungstest zu unterziehen. Wir sprachen mit Dienstleistern, Laborbetriebsleitern und Endnutzerteams in Biopharma- und Forschungseinrichtungen in APAC, EMEA und Amerika, damit regionale Nutzungs- und Beschaffungsmuster unter vergleichbaren Bedingungen betrachtet werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 12 % | APAC: 38 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 39 % | EMEA: 37 % |

| Kleinere Anbieter: 21 % | Manager: 49 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Unser Kernmodell verwendet eine Top-down-Rekonstruktion ausgehend von der globalen Mikrobiom-Forschungsaktivitätsbasis, die mittels Adoptions- und Outsourcing-Raten in die erwartete Nachfrage nach Sequenzierungsdiensten übersetzt wird. Nachdem die erste Gesamtsumme gebildet wurde, wird sie durch selektive Bottom-up-Prüfungen wie stichprobenartig erhobene Anbieterkapazitäten, typischen Projektdurchsatz und durchschnittliche Verkaufspreisspannen (ASP) nach Servicetyp bestätigt, was uns hilft, Ausreißer anzupassen, bevor die Gesamtsummen finalisiert werden.

Zu den wichtigsten Modelleingaben zählen das Wachstum mikrobiombezogener Publikationen, die Anzahl geförderter Projekte, der Anteil von Studien, die Shotgun- gegenüber gezielten Ansätzen verwenden, typische Lesetiefe und Wiederholungsraten, die abrechenbare Arbeitslasten beeinflussen, sowie regionale Signale zur Auslastung der Laborkapazität. Die Preisgestaltung wird nicht als einzelner Durchschnittswert behandelt, da sich ASPs je nach Bearbeitungszeit, bioinformatischen Zusatzleistungen und Probenkomplexität unterscheiden. Daher verwenden wir Spannen und wenden anschließend über Interviews erhobene Mix-Gewichtungen an. Für die Prognose wird eine Szenarioanalyse eingesetzt, um abzubilden, wie Förderzyklen, das Tempo der klinischen Translation und Sequenzierungskostenkurven die Nachfrage verändern können; der Szenariopfad wird dann mit dem Expertenkonsens auf Plausibilität abgeglichen. Wenn für ein Land nur begrenzte direkte Signale vorliegen, werden Proxy-Indikatoren aus der Forschungsintensität und Importen von Laborvorprodukten verwendet und anschließend durch Primärfeedback moderiert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Abgleich der modellierten Gesamtsummen mit unabhängigen Signalen wie der Richtung der Forschungsausgaben, Publikations- und Studienaktivität sowie sichtbaren Ankündigungen zur Kapazitätserweiterung; anschließend werden Abweichungen untersucht, bis der Treiber verstanden ist. Ein zweiter Analyst überprüft die Modelllogik, Formeln und Annahmen, gefolgt von einer abschließenden Durchsicht, die sich darauf konzentriert, ob die Ergebnisse mit dem angegebenen Anwendungsbereich und den Einheiten übereinstimmen.

Wird bei der Überprüfung eine große Abweichung festgestellt oder ändern neue Informationen die Annahmen zu Preisen oder Auslastung, kontaktieren wir relevante Befragte erneut, um die Änderung vor der Freigabe zu bestätigen. Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie etwa politische Änderungen, größere Förderverschiebungen oder bedeutende Erweiterungen der Servicekapazität. Vor der Auslieferung wird ein neuer Aktualisierungsdurchlauf abgeschlossen, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Mikrobiom-Sequenzierungsdienste mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Mikrobiom-Sequenzierungsdienste weichen häufig voneinander ab, da Unternehmen nicht dieselben Umsatzposten erfassen und außerdem unterschiedliche Basisjahre, Preislogiken und Prognosezeiträume verwenden. Die Abweichungen können sich vergrößern, wenn eine Studie Produktverkäufe mit Serviceumsätzen kombiniert oder wenn die regionale Abdeckung nicht dem tatsächlichen Beschaffungsverhalten von Laboren und Studien entspricht.

Sequenzierungsgeräte und Verbrauchsmaterialien bleiben hier außerhalb des Anwendungsbereichs von Mordor Intelligence, was die Gesamtsumme im Vergleich zu Schätzungen senken kann, die Kit-, Bibliotheksvorbereitungs- oder Plattformumsätze in dieselbe Zahl einbeziehen. Weitere Unterschiede ergeben sich in der Regel daraus, wie Änderungen der ASP im Zeitverlauf angenommen werden, ob Bioinformatik nur dann berücksichtigt wird, wenn sie als Teil des Services abgerechnet wird, und wie schnell neuere klinische und pharmazeutische Anwendungsfälle in der Prognose skaliert werden.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,94 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 1,63 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine kürzere, kurzfristige Nachfragebetrachtung, die die neuere Zunahme des Outsourcings unterschätzen kann, und es ist nicht immer klar, wie gebündelte Analyse- und Bioinformatikgebühren im Servicewert berücksichtigt werden. |

| Branchenverlag B | 1,71 Mrd. USD (2024) | Verwendet einen anderen Prognosezeitraum und wendet möglicherweise eine einheitliche Preisentwicklung an, wodurch Mix-Verschiebungen zwischen gezielten und Shotgun-Projekten übersehen werden können, die den effektiven ASP pro Studie verändern. |

Der Vergleich zeigt vor allem, dass die Jahresausrichtung und die Frage, was als abrechenbare Servicetätigkeit gilt, den größten Teil der Abweichung erklären. Indem das Modell an beobachtbarer Forschungsaktivität verankert und anschließend mit Kapazitäts- und Preisspannen auf Anbieterebene überprüft wird, bleibt die endgültige Schätzung auf Eingaben rückführbar, die auf wiederholbare Weise überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Mikrobiom-Sequenzierungsdienstleistungen?

Der Markt für Mikrobiom-Sequenzierungsdienstleistungen wird im Jahr 2026 auf 1,94 Mrd. USD geschätzt und soll bis 2031 2,68 Mrd. USD erreichen.

Welcher Sequenzierungsdienstleistungstyp hält den größten Marktanteil?

Die Schrotflinten-Metagenomik-Sequenzierung führt mit einem Marktanteil von 42,98 % und spiegelt damit ihre umfassenden Profiling-Fähigkeiten wider.

Warum wachsen Auftragsforschungsorganisationen als Endnutzer schneller als Pharmaunternehmen?

Pharmaunternehmen lagern zunehmend komplexe Mikrobiom-Arbeiten an spezialisierte Auftragsforschungsorganisationen aus, was deren CAGR von 7,35 % bis 2031 antreibt.

Welche geografische Region soll am schnellsten wachsen?

Asien-Pazifik soll mit einem CAGR von 7,56 % wachsen, angetrieben durch groß angelegte Genomik-Investitionen und Präzisionsmedizin-Initiativen.

Was sind die wichtigsten Hemmnisse, die das Marktwachstum begrenzen?

Datensouveränitätsgesetze, ein Mangel an Bioinformatikern, ethische Überlegungen zum Eigentum an Mikrobiom-Daten und die hohe Misserfolgsrate von Probiotika-Pipelines dämpfen gemeinsam die Marktexpansion.

Wie differenzieren sich Anbieter angesichts sinkender Sequenzierungskosten?

Erfolgreiche Anbieter konzentrieren sich auf integrierte Bioinformatik, regulatorisch konforme Qualitätssysteme und Multi-Omik-Dateninterpretation anstatt auf reine Sequenzierungskapazität.

Seite zuletzt aktualisiert am: