Größe und Marktanteil des Next-Generation-Sequencing-(NGS)-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.81 Milliarden US-Dollar |

| Marktgröße (2031) | 22.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Next-Generation-Sequencing-(NGS)-Markts von Mordor Intelligence

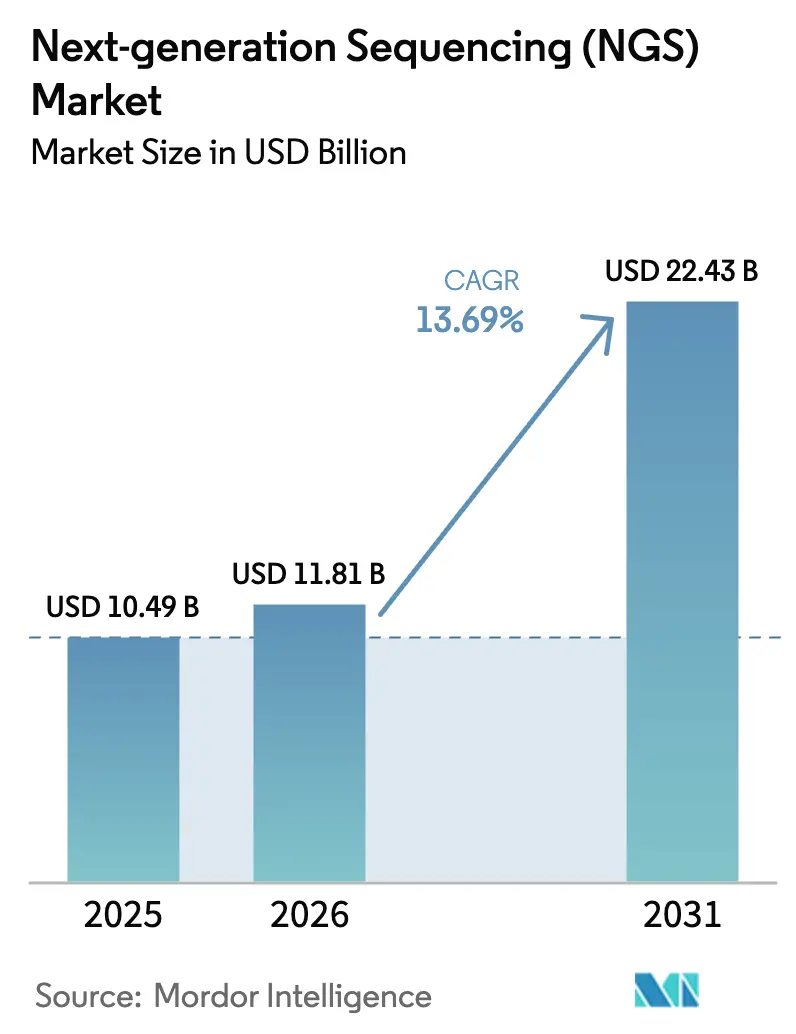

Die Größe des Next-Generation-Sequencing-(NGS)-Markts wird für 2025 auf 10,49 Milliarden USD, für 2026 auf 11,81 Milliarden USD geschätzt und soll bis 2031 22,43 Milliarden USD erreichen, mit einer CAGR von 13,69 % von 2026 bis 2031.

Die steigende Nachfrage nach souveräner Genominfrastruktur, On-Cartridge-Workflows zur Verkürzung der Durchlaufzeiten sowie nationale Beschaffungsrichtlinien zur CO₂-Neutralität verändern die Einkaufsprioritäten in Forschungs-, klinischen und öffentlichen Gesundheitsumgebungen. Mandate zur Präzisionsmedizin beschleunigen den routinemäßigen Einsatz von Begleitdiagnostika. Gleichzeitig legen Exportkontrollen für Halbleiterkomponenten und Reagenzvorläufer Lieferkettenabhängigkeiten offen, die von mehreren Regierungen inzwischen als strategische Schwachstellen eingestuft werden. Von öffentlichen Stellen finanzierte Biobanken integrieren CO₂-Bilanzierung in Lieferantenbewertungen und veranlassen Anbieter, ihren Energieverbrauch pro Terabase offenzulegen. Unterdessen ziehen offene Chemieinstrumente, die den Kauf von Verbrauchsmaterialien und Hardware entkoppeln, Kunden aus proprietären Ökosystemen ab, verschärfen den Wettbewerb und komprimieren die Reagenzmargen.

Wichtigste Erkenntnisse des Berichts

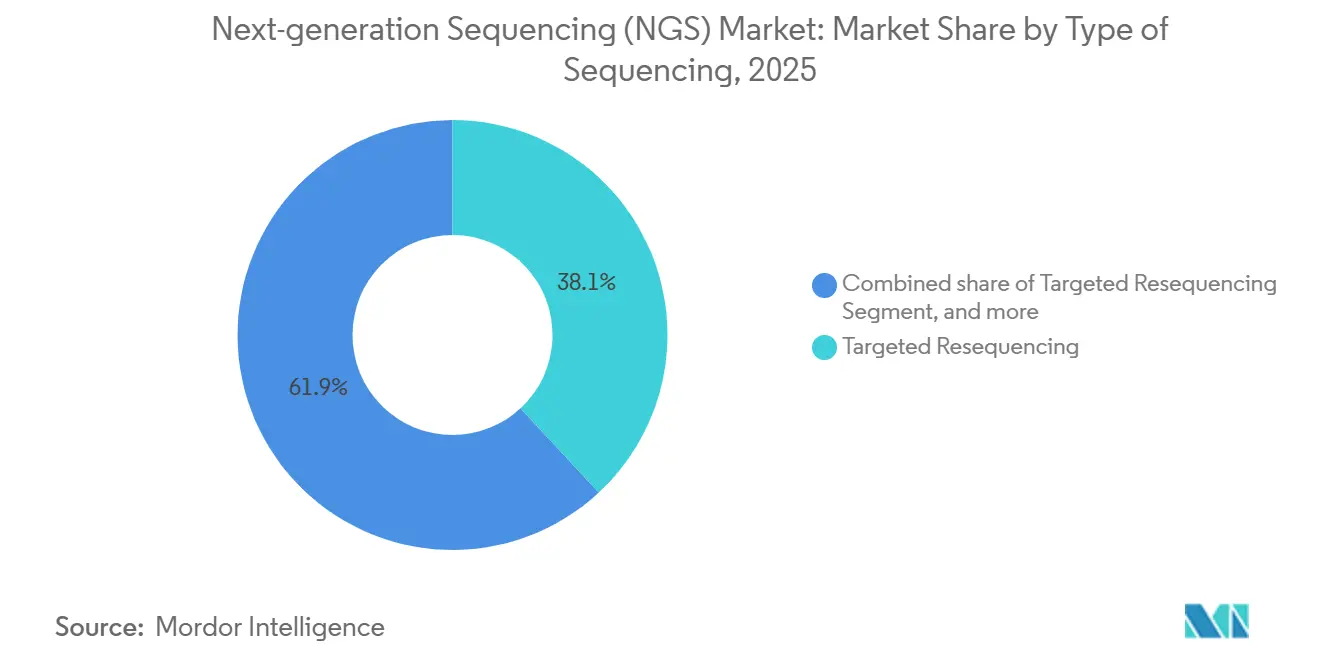

- Nach Sequenzierungstyp führte die gezielte Resequenzierung den Next-Generation-Sequencing-Markt im Jahr 2025 mit einem Anteil von 38,09 % an. Die Gesamtexomsequenzierung wird bis 2031 voraussichtlich mit einer CAGR von 14,23 % wachsen – dem höchsten Wert unter allen Sequenzierungstypen.

- Nach Produkt entfielen Reagenzien und Verbrauchsmaterialien im Jahr 2025 auf einen Anteil von 69,88 % am Marktvolumen des Next-Generation-Sequencing-Markts. Instrumente werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,39 % wachsen und damit alle anderen Produktkategorien übertreffen.

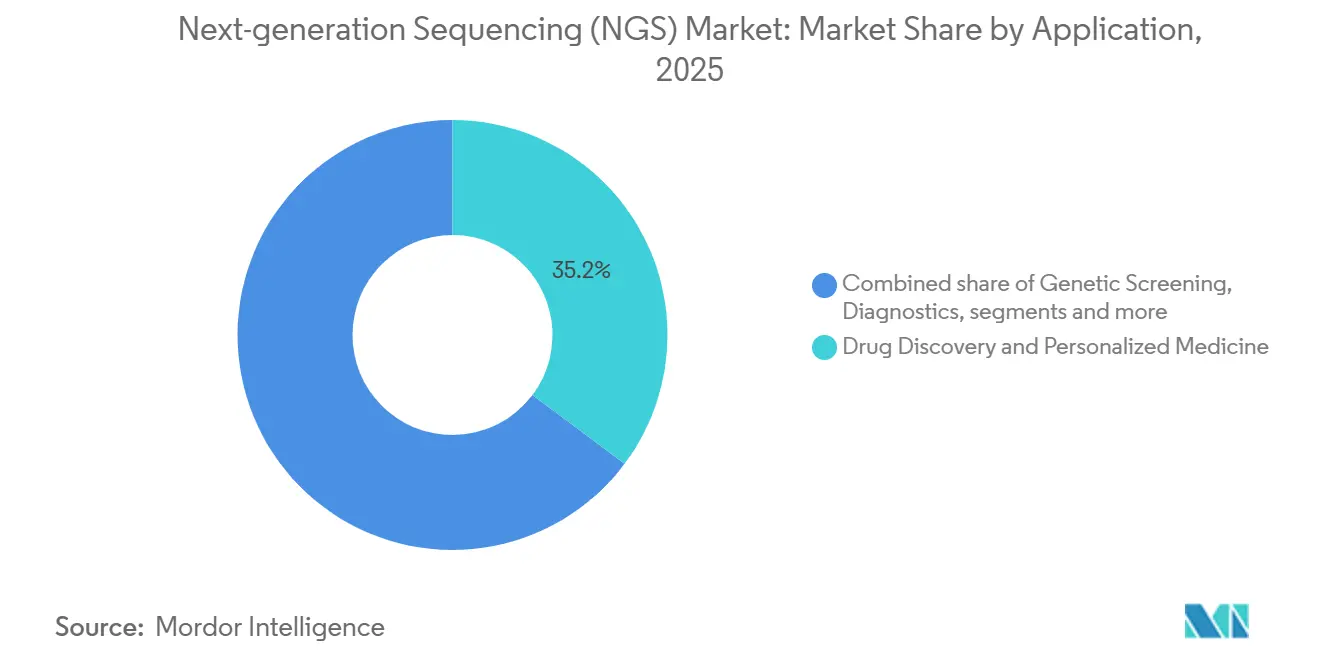

- Nach Anwendung entfielen Arzneimittelentdeckung und personalisierte Medizin im Jahr 2025 auf einen Umsatzanteil von 35,23 %. Das genetische Screening wächst bis 2031 mit einer CAGR von 14,33 % – dem höchsten Wert unter allen Anwendungen.

- Nach Endnutzer entfielen im Jahr 2025 48,44 % der Ausgaben auf akademische Einrichtungen, die eine jährliche Wachstumsrate von 13,98 % aufrechterhalten.

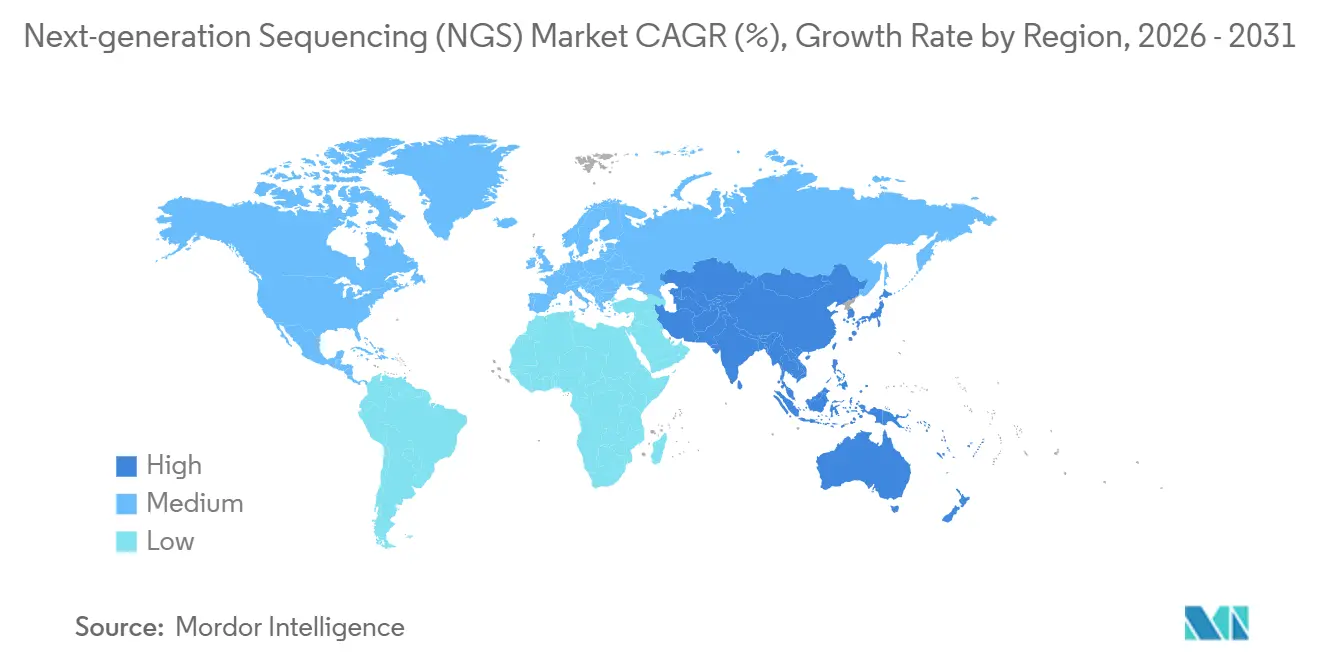

- Nach Geografie entfielen im Jahr 2025 41,9 % des Umsatzes auf Nordamerika, während für die Region Asien-Pazifik von 2026 bis 2031 eine CAGR von 14,21 % erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Next-Generation-Sequencing-(NGS)-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Präzisionsmedizin und Begleitdiagnostika | +3.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kontinuierlicher Rückgang der Kosten pro Genom und Durchsatzgewinne | +2.8% | Global, insbesondere Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau bevölkerungsweiter Genomikprogramme | +2.4% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| On-Cartridge-Sequenzierungs-Workflows für Point-of-Care-Tests | +1.9% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Souveräne Genomrechenzentren mit Bedarf an lokalisierter NGS-Kapazität | +1.6% | China, Indien, Vereinigte Arabische Emirate, Saudi-Arabien, Brasilien | Langfristig (≥ 4 Jahre) |

| CO₂-neutrale Sequenzierungsinitiativen mit Einfluss auf die Beschaffung | +0.9% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Präzisionsmedizin und Begleitdiagnostika

Begleitdiagnostika, die mit zielgerichteten Therapien verknüpft sind, integrieren die Next-Generation-Sequenzierung in onkologische Workflows und wandeln die Technologie von einem Forschungsinstrument in einen erstattungsfähigen klinischen Dienst um. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) erteilte 2024–2025 14 NGS-basierten Begleitdiagnostika den Breakthrough-Status, der solide Tumoren wie Lungen-, Brust- und Melanomtumoren abdeckt[1]U.S. Food and Drug Administration, "Aktualisierungen des Breakthrough-Devices-Programms 2025," fda.gov. Die Medicare-Deckungserweiterung 2025 für umfassendes genomisches Profiling beseitigte Hürden bei der Vorabgenehmigung und steigerte das Testvolumen in Krankenhauslabors. Flüssigbiopsie-Assays, die zirkulierende Tumor-DNA nachweisen, werden in frühere Behandlungslinien integriert, wobei Guardant Health und Foundation Medicine im Jahr 2025 ein zweistelliges Wachstum bei den Anforderungen meldeten. Obwohl europäische Zulassungen langsamer voranschreiten, signalisiert der Vorschlag der Europäischen Kommission von 2024 zur Straffung der In-vitro-Diagnostik-Regulierung schnellere Zulassungswege nach 2027. Insgesamt etablieren diese regulatorischen Trends die NGS als klinischen Eckpfeiler und nicht als experimentelle Option.

Kontinuierlicher Rückgang der Kosten pro Genom und Durchsatzgewinne

Die Kosten für die Gesamtgenomsequenzierung fielen 2025 auf Hochdurchsatzinstrumenten unter 500 USD, wodurch das Bevölkerungs-Screening für öffentliche Gesundheitssysteme wirtschaftlich machbar wurde. Ultima Genomics validierte in 2024 in begutachteten Studien ein Genom für 100 USD und zwang die etablierten Anbieter, die Reagenzpreise aufzuschlüsseln und ihre Umsatzmodelle zu überdenken. Illuminas NovaSeq X liefert 16 Terabasen pro Lauf und ermöglicht es Labors, wöchentlich Tausende von Proben zu verarbeiten. Die halbleiterbasierte AVITI-Plattform von Element Biosciences reduziert den Reagenzverbrauch um 30 % und gibt Kosteneinsparungen direkt an die Nutzer weiter. Diese Effizienzgewinne beschleunigen die Einführung in Ländern mit mittlerem Einkommen, die die Gesamtgenomsequenzierung bisher für die Routinediagnostik als zu teuer erachteten.

Ausbau bevölkerungsweiter Genomikprogramme

China, Japan, Indien und das Vereinigte Königreich streben jeweils Kohorten von mehr als 1 Million Genomen an. Chinas Nationales Genbank Shenzhen sequenzierte bis Mitte 2025 800.000 Genome und legte dabei den Schwerpunkt auf Variantendatenbanken der Han-Abstammung. Japans Gesamtjapanisches Programm für Genommedizin schreibt die inländische Datenspeicherung vor und bevorzugt damit die Vor-Ort-Sequenzierung gegenüber reinen Cloud-Lösungen. Indiens Genome-India-Projekt schloss 2024 10.000 Genome aus 99 ethnischen Gruppen ab und plant, bis 2028 100.000 zu erreichen. Diese Initiativen konsolidieren den Einkauf über nationale Ausschreibungen und belohnen Anbieter, die Technologietransfer und lokale Fertigungspartnerschaften anbieten.

On-Cartridge-Sequenzierungs-Workflows für Point-of-Care-Tests

Integrierte Kartuschen, die Bibliotheksvorbereitung, Amplifikation und Detektion kombinieren, reduzieren die Durchlaufzeiten von Tagen auf Stunden. Oxford Nanopores VolTRAX automatisiert Proben-zu-Sequenz-Workflows für Infektionskrankheiten-Panels. Roche demonstrierte 2025 einen Prototyp eines Sepsis-Panels, das auf Notaufnahmen abzielt, wo die empirische Antibiotikatherapie häufig der Kulturbestätigung vorausgeht. Regulatorische Unsicherheit im Rahmen von CLIA schafft Zulassungsmehrdeutigkeiten, doch die Aussicht auf genomische Ergebnisse noch während desselben Besuchs adressiert Transportverzögerungen, die die RNA-Qualität bei der zentralisierten Testung beeinträchtigen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte globale Regulierungslandschaft für klinische NGS | −1.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hoher Kapitalbedarf für Langlesungs- und Spatial-Plattformen | −1.4% | Global, insbesondere akademische Labors | Kurzfristig (≤ 2 Jahre) |

| Schwachstellen in der Lieferkette für Verbrauchsmaterialien nach Exportkontrollen | −1.1% | Asien-Pazifik und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Algorithmische Verzerrung bei KI-basierter Variantenidentifikation und Haftungsrisiken | −0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale Regulierungslandschaft für klinische NGS

Unterschiedliche Zulassungswege bei der FDA, der EU-IVDR und den Behörden im Asien-Pazifik-Raum erfordern regionsspezifische Validierungen, die die Markteinführungszeit und die Kosten erhöhen. Der FDA-Entwurf von 2024 zu laborentwickelten Tests fügt eine Aufsicht hinzu, die akademische medizinische Zentren als potenziell innovationshemmend kritisieren[2]U.S. Food and Drug Administration, "Vorgeschlagene Regel zu laborentwickelten Tests," fda.gov. Die IVDR-Verlängerungen in Europa bis 2027 lassen Hunderte von Assays in der Schwebe, während chinesische Regulierungsbehörden inländische klinische Studien fordern und Markteinführungen um bis zu 24 Monate verzögern. Japans 2025 eingeführter bedingter Zulassungsweg enthält noch keine präzisen Anforderungen für die Marktüberwachung, was kleinere Unternehmen abschreckt. Die Pflege mehrerer Assay-Versionen verwässert Skaleneffekte und begünstigt Unternehmen mit umfangreichen Regulierungsressourcen.

Hoher Kapitalbedarf für Langlesungs- und Spatial-Plattformen

Langlesungs-Sequenzierer wie PacBios Sequel IIe haben Preisschilder zwischen 150.000 und 350.000 USD – Beträge, die die Kapitalbudgets der meisten Krankenhauslabors übersteigen. Spatial-Transkriptomik-Plattformen wie 10x Genomics' Xenium und NanoStrings CosMx verursachen zusätzliche Hardwarekosten von 250.000 bis 500.000 USD und erfordern spezialisiertes Histologiepersonal. Verbrauchsmaterialien mit Preisen von 800 bis 1.200 USD pro Probe beschränken den Routineeinsatz auf die pharmazeutische Forschung und Entwicklung sowie eine Handvoll Referenzzentren. Leasing- oder Reagenzmietsysteme verlagern die Vorabkosten auf Betriebsausgaben, lösen jedoch weder den Personalmangel noch die Workflow-Komplexität, sodass die Einführung auf gut finanzierte Institute beschränkt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sequenzierungstyp: Klinische Exome übertreffen gezielte Panels

Die Gesamtexomsequenzierung wird bis 2031 voraussichtlich mit einer CAGR von 14,23 % wachsen, da Versicherer sie für die Diagnostik seltener Krankheiten übernehmen und Budgets von Einzelgen-Tests auf umfassende Panels umleiten. Die gezielte Resequenzierung hielt 2025 einen Marktanteil von 38,09 % am Next-Generation-Sequencing-Markt, angetrieben durch Onkologie-Panels, doch sinkende Exomkosten unter 200 USD pro Probe erodieren ihren Preisvorteil. Die Gesamtgenomsequenzierung bleibt der Maßstab für strukturelle Varianten, obwohl das 30-fache Datenvolumen die IT-Ressourcen der Krankenhäuser belastet. Die RNA-Sequenzierung gewinnt in der Immuno-Onkologie an Bedeutung, und die Spatial-Transkriptomik erzielte 2025 einen Umsatz von 180 Millionen USD.

Der Next-Generation-Sequencing-Markt erlebt, wie Wege für seltene Krankheiten von der Forschung zur erstatteten Versorgung übergehen und Exom-Tests als erstrangige Diagnostika validieren. Die FDA-Zulassung des ersten exombasierten neurodevelopmentalen Tests im Jahr 2025 festigte diesen Übergang. Anbieter, die schlüsselfertige Analysepipelines anbieten, gewinnen gegenüber solchen, die nur Rohkapazität verkaufen, an Beliebtheit, da kommunale Krankenhäuser Einfachheit in der Bioinformatik suchen.

Nach Produkttyp: Instrumente gewinnen durch Automatisierung und reduzierte Abhängigkeit

Reagenzien und Verbrauchsmaterialien erfassten 2025 69,88 % des Marktvolumens des Next-Generation-Sequencing-Markts, doch Instrumente werden bis 2031 mit einer CAGR von 14,39 % schneller wachsen. Tischgeräte, die die Probenvorbereitung integrieren, reduzieren den manuellen Aufwand und senken die Einführungshürden für Point-of-Care-Anwendungen. Element Biosciences und Singular Genomics setzen auf offene Reagenzdesigns, die proprietäre Rasierer-und-Klingen-Modelle unterbieten. Illuminas reagenzneutraler Modus von 2025 trägt der wachsenden Nachfrage nach Interoperabilität Rechnung.

Dienstleistungen sind zwar das kleinste Segment, expandieren jedoch, da pharmazeutische Auftraggeber die Großsequenzierung an Hochdurchsatzzentren auslagern. Automatisierungsplattformen von Tecan und Hamilton reduzieren den Reagenzabfall und komprimieren das Wachstum der Verbrauchsmaterialumsätze. Der Wandel hin zu offener Chemie komprimiert die Margen, verbreitert jedoch die Nutzerbasis, insbesondere bei ressourcenbeschränkten akademischen Einrichtungen.

Nach Anwendung: Genetisches Screening steigt durch Neugeborenen-Mandate

Arzneimittelentdeckung und personalisierte Medizin machten 2025 35,23 % des Umsatzes aus, doch das genetische Screening wird voraussichtlich mit der höchsten Rate von 14,33 % CAGR wachsen, da Regierungen die Neugeborenen-Screening-Panels ausweiten. Der britische National Health Service plant, 2025 die Gesamtgenomsequenzierung für alle Neugeborenen zu erproben und möglicherweise auf jährlich 700.000 Säuglinge auszuweiten. Japan genehmigte 2024 das NGS-basierte Screening auf spinale Muskelatrophie und veranlasste Präfekturen, Mittel für Sequenzierungsinfrastruktur einzuplanen.

Landwirtschaft und Tiergenomik verzeichneten 2025 zwar einen kleineren, aber mit 120 Millionen USD bedeutenden Sequenzierungsaufwand, da Züchter die genomische Selektion einsetzen. Multi-Omics-Workflows, die DNA-, RNA- und epigenetische Daten zusammenführen, werden auf einheitlichen Plattformen zunehmend realisierbar und erweitern die Zielnutzer über traditionelle Molekularlabors hinaus.

Nach Endnutzer: Akademische Einrichtungen behaupten Dominanz durch souveräne Finanzierung

Akademische Einrichtungen machten 2025 48,44 % der Ausgaben aus und werden voraussichtlich weiterhin mit 13,98 % wachsen, da nationale Genomikprogramme Mittel über Universitäten leiten. Das US-amerikanische National Institutes of Health (NIH) stellte 2025 290 Millionen USD für das All-of-Us-Programm bereit, wobei Sequenzierungsverträge an akademische medizinische Zentren vergeben wurden. China leitete 2024–2025 180 Millionen USD an universitäre Genomik-Hubs.

Krankenhäuser bleiben das zweitgrößte Segment, angetrieben durch Tumorprofiling und Tests auf Erbkrankheiten, jedoch durch begrenztes bioinformatisches Personal eingeschränkt. Pharmazeutische und biotechnologische Unternehmen geben mehr pro Kunde aus, repräsentieren jedoch eine kleinere Anzahl von Konten. Sequenzierung-als-Dienstleistung-Angebote richten sich an Krankenhäuser ohne interne Kapazitäten, während akademische Nutzer Open-Source-Tools und Dateninteroperabilität fordern.

Geografische Analyse

Nordamerika trug 2025 41,90 % des Umsatzes bei, unterstützt durch die Medicare-Deckung für umfassendes genomisches Profiling und den beschleunigten FDA-Zulassungsweg für Begleitdiagnostika. Kanada investierte 2025 45 Millionen CAD (ca. 33 Millionen USD) in die Sequenzierung seltener pädiatrischer Krankheiten, während Mexiko seine pharmakogenomische Kapazität ausbaute. Die Erstattung bleibt jedoch eine Herausforderung bei der Bewältigung forschungsorientierter Personalengpässe in der genetischen Beratung und Bioinformatik, was das Wachstum dämpft.

Für Asien-Pazifik wird eine CAGR von 14,21 % prognostiziert – der höchste Wert weltweit. Chinas 14. Fünfjahresplan stellte bis 2027 1,2 Milliarden USD für genomische Infrastruktur bereit, und die Nationale Genbank Shenzhen überschritt bis Mitte 2025 800.000 Genome. Japan schreibt die inländische Datenspeicherung vor und lenkt den Instrumentenabsatz in lokale Einrichtungen, während Indien plant, bis 2028 100.000 sequenzierte Genome zu erreichen. Australien und Südkorea haben 2024–2025 Erstattungsrichtlinien für die Sequenzierung von Erbkrankheiten vorangetrieben und die regionale Nachfrage weiter angekurbelt.

Europas Wachstum wird durch Verzögerungen beim IVDR-Übergang gedämpft, die Hunderte von laborentwickelten Tests bis 2025 in regulatorischer Schwebe gelassen haben. Deutschland weitete 2024 die gesetzliche Krankenversicherungsdeckung für das Tumorprofiling aus und fügte jährlich 80.000 Tests hinzu, doch die Erstattungssätze bleiben unter der Kostendeckung. Der britische Genomische Medizindienst schloss 2025 100.000 Gesamtgenome ab und plant eine Verdoppelung bis 2027[3]NHS England, "Fortschrittsbericht des Genomischen Medizindienstes 2025," england.nhs.uk. Frankreichs nationaler Plan verpflichtete sich zu 670 Millionen EUR (730 Millionen USD) für 12 regionale Plattformen, obwohl Beschaffungsverzögerungen die Installationen in das späte Jahr 2025 verschoben.

Der Nahe Osten und Lateinamerika liegen in absoluten Volumina zurück, verzeichnen jedoch einen raschen projektbasierten Anstieg. Saudi-Arabiens Genomikprogramm und die Datensouveränitätsregeln der Vereinigten Arabischen Emirate schaffen Anreize für lokale Kapazitäten. Brasilien erprobte 2024 NGS-basierte Tests auf Tuberkulose-Arzneimittelresistenz und demonstrierte damit potenzielle Anwendungen im öffentlichen Gesundheitswesen, sofern die Finanzierung stabil bleibt.

Wettbewerbslandschaft

Illumina hält rund 60 % der weltweiten Instrumenteninstallationen. Dennoch erodieren Herausforderer mit offener Chemie wie Element Biosciences, Singular Genomics und Ultima Genomics diesen Vorsprung mit niedrigeren Kapitalkosten und interoperablen Verbrauchsmaterialien. Oxford Nanopores tragbare Geräte adressieren die Feldepidemologie, während PacBio trotz Instrumentenpreisen über 350.000 USD bei hochpräzisen Langlesungen dominiert. Patentabläufe in den Jahren 2024–2025 ermöglichen biosimilare Reagenzien, die proprietäre Chemien unterbieten und die Margen drücken.

Etablierte Anbieter bündeln mehrjährige Verbrauchsmaterialverträge und proprietäre Analysesoftware, um Nutzer zu binden; akademische Konsortien lehnen die Bindung an Ökosysteme jedoch zunehmend ab. Disruptoren betonen die Vereinfachung von Workflows und die Einhaltung nationaler Datenspeicherungsgesetze und umwerben souveräne Genomikprogramme. Die FDA-Zulassung bleibt eine Hürde, die bis zu 10 Millionen USD pro Plattform kostet, doch die 2024 veröffentlichten Behördenleitlinien klären die Wege und verringern die regulatorische Unsicherheit für Neueinsteiger.

Marktführer im Next-Generation-Sequencing-(NGS)-Bereich

Illumina Inc.

Thermo Fisher Scientific Inc.

BGI Genomics Co. Ltd.

F. Hoffmann-La Roche Ltd.

Oxford Nanopore Technologies Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Das Fraunhofer IGB gab bekannt, dass ihre NGS-basierte Methode zur schnellen und genauen Identifizierung von Sepsis-Erregern den EARTO-Innovationspreis in Brüssel erhalten hat. Der innovative Ansatz nutzt die Hochdurchsatz-Sequenzierung von zellfreier DNA in Blutproben. Das Diagnostik-Kit ist nun als IVD-zertifiziertes Produkt für die routinemäßige Sepsis-Erkennung zugelassen.

- Februar 2025: F. Hoffmann-La Roche Ltd. kündigte seine neue Sequenzierung-durch-Expansion-(SBX)-Technologie an und schuf damit eine neue Kategorie der Next-Generation-Sequenzierung. Die SBX-Chemie und das innovative Sensormodul ermöglichen eine ultraschnelle Hochdurchsatz-Sequenzierung. Diese Technologie ist für verschiedene Anwendungen flexibel und skalierbar ausgelegt.

- April 2024: NewBiologix SA, ein auf die Herstellung von Gentherapien spezialisiertes Technologieinnovationsunternehmen, stellte seine fortschrittliche Sequenzierungs- und optische Kartierungsplattform vor. Diese neue Technologiesuite bietet umfassende genomische Analysedienstleistungen für den biopharmazeutischen Sektor. Die Markteinführung zielt darauf ab, kritische Lücken in der Gentherapieproduktion zu schließen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Next-Generation Sequencing (NGS) als den Verkauf von Instrumenten, Reagenzien, Verbrauchsmaterialien und zugehörigen Dienstleistungen, die massiv parallele DNA- oder RNA-Reads aus biologischen Proben erzeugen, unabhängig von Leselänge oder Chemie.

Ausschluss aus dem Geltungsbereich: Klassische Sanger-Sequenzierungsplattformen, eigenständige Microarray-Systeme und bioinformatische Software, die ohne Sequenzierungskapazität verkauft wird, liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Sequenzierungstyp

- Gesamtgenomsequenzierung

- Gezielte Resequenzierung

- Gesamtexomsequenzierung

- RNA-Sequenzierung

- ChIP-Sequenzierung

- De-novo-Sequenzierung

- Methylsequenzierung

- Nach Produkttyp

- Instrumente

- Reagenzien und Verbrauchsmaterialien

- Dienstleistungen

- Nach Anwendung

- Arzneimittelentdeckung und personalisierte Medizin

- Genetisches Screening

- Diagnostik

- Landwirtschaft und Tierforschung

- Sonstige Anwendungen (Epigenomik, Metagenomik, Transkriptomik)

- Nach Endnutzer

- Krankenhäuser und Gesundheitseinrichtungen

- Akademische Einrichtungen

- Pharmazeutische und Biotechnologieunternehmen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben klinische Genetiker, Leiter onkologischer Labore, Beschaffungsleiter in Krankenhäusern und F&E-Manager aus der Biotechnologie in Nordamerika, Europa, Asien-Pazifik und Lateinamerika befragt. Ihre Beiträge halfen uns, reale Laufvolumina, Reagenzien-Pull-through-Raten, Preiserosion und den Rhythmus zu verifizieren, in dem ältere Sequenziergeräte ersetzt werden, sodass wir Lücken schließen konnten, die die Literatur hinterlassen hatte.

Desk Research

Wir begannen mit offenen Datensätzen des Global Health Observatory der Weltgesundheitsorganisation, dem Kosten-pro-Genom-Tracker des National Human Genome Research Institute, der Gerätezulassungsdatenbank der US FDA, den OECD-Tabellen zu F&E-Ausgaben sowie Handelsstatistiken von UN Comtrade und Eurostat. 10-K-Berichte von Unternehmen, Investorenpräsentationen, begutachtete Fachzeitschriften wie Nature Methods und wichtige Konferenzabstracts (z. B. ASHG, ESHG) lieferten detaillierte Hinweise zu Liefermengen und Adoptionsraten.

Zur Umsatzermittlung nutzten Mordor-Analysten kostenpflichtige Datenbanken, D&B Hoovers für Lieferantenfinanzdaten, Dow Jones Factiva für Vertragsabschlüsse, Questel für Patentgeschwindigkeit und Marklines für nachgelagerte klinische Studienanzahlen, in denen Sequenzierung eingebettet ist. Diese veranschaulichen die Tiefe der Desk-Research-Belege; viele weitere Quellen unterstützten die Validierung, sind hier jedoch nicht aufgeführt.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit der installierten Sequenziergerätebasis, durchschnittlichen Läufen pro System und den mittleren Kosten pro Gigabase; diese Zahlen rekonstruieren den Nachfragepool für 2025. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen von Anbieterumsatzangaben und Kanalprüfungen gegengeprüft, was Anpassungen ermöglicht, wenn Krankenhauskonsolidierungen oder Reagenzienbündelung die Gesamtwerte verzerren. Schlüsselvariablen wie die Durchdringung onkologischer Tests, die Genomkostenkurve, nationale Finanzierung der Präzisionsmedizin, Anzahl klinischer Studien mit NGS und der Rückgang der Reagenzienpreise treiben sowohl die historische Angleichung als auch die Prognosen an. Multivariate Regression, ergänzt durch Szenarioanalysen zu Finanzierungsschocks, projiziert Werte bis 2030. Fehlende Datenpunkte werden durch regionale Proxys überbrückt, die während Expertengesprächen validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Triangulation, Anomalie-Kennzeichnungen und eine zweistufige Peer-Review durch Analysten gehen der Freigabe voraus. Berichte werden jährlich aktualisiert; wenn ein wesentliches Ereignis (z. B. die Markteinführung eines neuen 100-Dollar-Genoms) einen Treiber um mehr als 5 % verschiebt, führt unser Team das Modell erneut aus, damit Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Next Generation Sequencing-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Instrumente mit Informatik vermischen, unterschiedliche Preis-Mix-Kurven anwenden oder in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen Scope Creep in die Probenvorbereitungsautomatisierung, die Abhängigkeit von nicht validierten durchschnittlichen Verkaufspreisen sowie aggressive F&E-Wachstumsmultiplikatoren, die unsere Analysten nach Stakeholder-Interviews moderiert haben.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,39 Mrd. (2025) | Mordor Intelligence | |

| USD 11,26 Mrd. (2025) | Global Consultancy A | Bündelt bioinformatische Softwareumsätze und verwendet gemischte globale ASPs ohne regionale Gewichtung |

| USD 10,44 Mrd. (2025) | Trade Journal B | Konzentriert sich ausschließlich auf klinische Sequenzierung und lässt die Forschungsnachfrage aus, die unser Modell erfasst |

| USD 12,65 Mrd. (2024) | Industry Association C | Zählt Datenanalysedienstleistungen und berichtet in US-Dollar von 2024 ohne Währungsnormalisierung auf 2025 |

Diese Vergleiche zeigen, wie Mordors disziplinierter Geltungsbereich, die Variablenauswahl und die zeitnahe Aktualisierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger auf klare Datenpunkte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Next-Generation-Sequencing-Markt im Jahr 2026?

Er wird auf 11,81 Milliarden USD geschätzt, mit einer Prognose, bis 2031 bei einer CAGR von 13,69 % einen Wert von 22,43 Milliarden USD zu erreichen.

Welcher Sequenzierungstyp wächst bis 2031 am schnellsten?

Die Gesamtexomsequenzierung wird voraussichtlich mit einer CAGR von 14,23 % wachsen, da Versicherer sie für die Diagnostik seltener Krankheiten erstatten.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 14,21 % wachsen, angetrieben durch nationale Genomik-Hubs in China, Japan und Indien.

Welche Produktkategorie dominiert derzeit die Ausgaben?

Reagenzien und Verbrauchsmaterialien halten 69,88 % des Umsatzes von 2025, obwohl Instrumente nun die am schnellsten wachsende Kategorie sind.

Warum investieren Regierungen in souveräne Genominfrastruktur?

Exportkontrollrisiken und Datensouveränitätsmandate veranlassen Nationen, Sequenzierungskapazitäten und bioinformatische Ressourcen zu lokalisieren.

Was ist die wichtigste Wettbewerbsherausforderung für etablierte Anbieter?

Plattformen mit offener Chemie, die Hardware- und Verbrauchsmaterialkäufe trennen, komprimieren die Reagenzmargen und nagen am etablierten Marktanteil.

Seite zuletzt aktualisiert am: