Marktgröße und Marktanteil für Long-Read-Sequenzierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

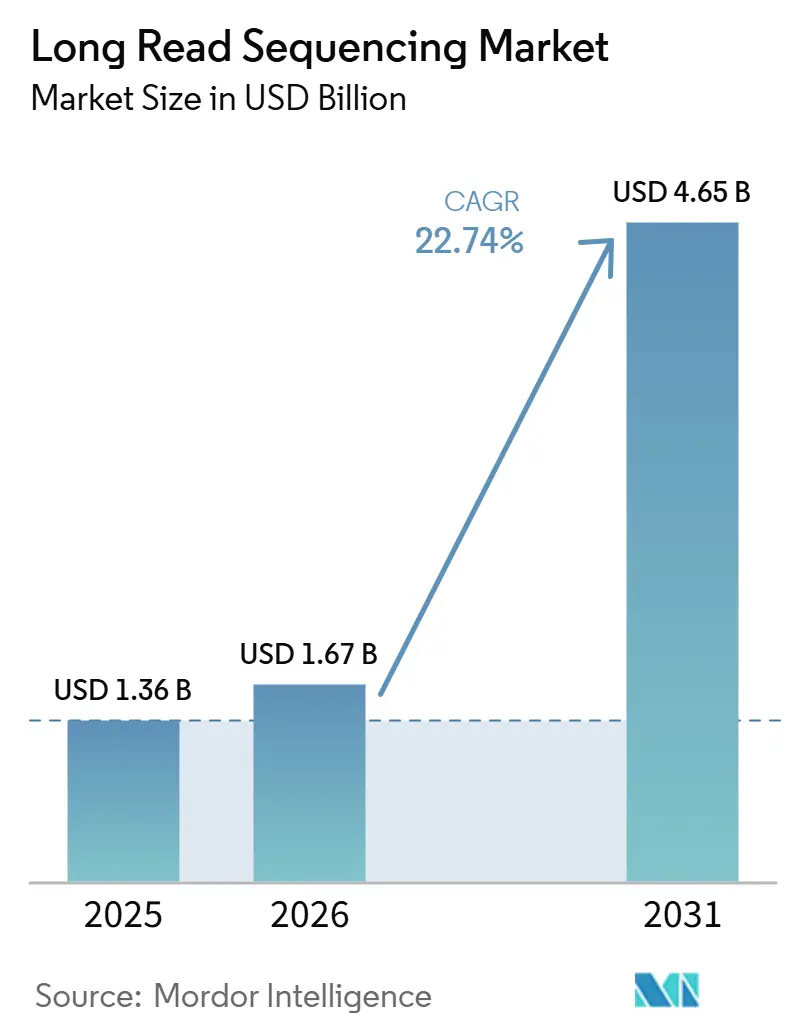

| Marktgröße (2026) | 1.67 Milliarden US-Dollar |

| Marktgröße (2031) | 4.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Long-Read-Sequenzierung von Mordor Intelligence

Die Marktgröße des Long Read Sequencing-Markts wird voraussichtlich von 1,36 Milliarden USD im Jahr 2025 auf 1,67 Milliarden USD im Jahr 2026 steigen und bis 2031 4,65 Milliarden USD erreichen, was einem CAGR von 22,74 % über den Zeitraum 2026–2031 entspricht.

Sinkende Kosten pro Genom, Genauigkeitsgewinne, die im Duplex-Modus nun 99,9 % überschreiten, und eine wachsende klinische Evidenzbasis haben gemeinsam dazu beigetragen, die Technologie von Forschungslaboren in die Regeldiagnostik zu überführen. Die Akzeptanz wird durch cloud-native Informatik-Pipelines weiter gesteigert, die die Einstiegshürde für kleine Labore und aufstrebende Gesundheitssysteme senken. Eine im Vergleich zu Plattformen der Vorgängergeneration moderate Kapitalintensität und die Aussicht auf eine schnelle Amortisation bei Verbrauchsmaterialien stärken die wirtschaftliche Grundlage für Einrichtungen, die komplexe genetische Fälle bearbeiten. Gleichzeitig verankern Regierungen bevölkerungsweite Programme in öffentlichen Gesundheitsstrategien, weiten die Erstattung aus und beschleunigen Infrastrukturinvestitionen.

Wichtigste Erkenntnisse des Berichts

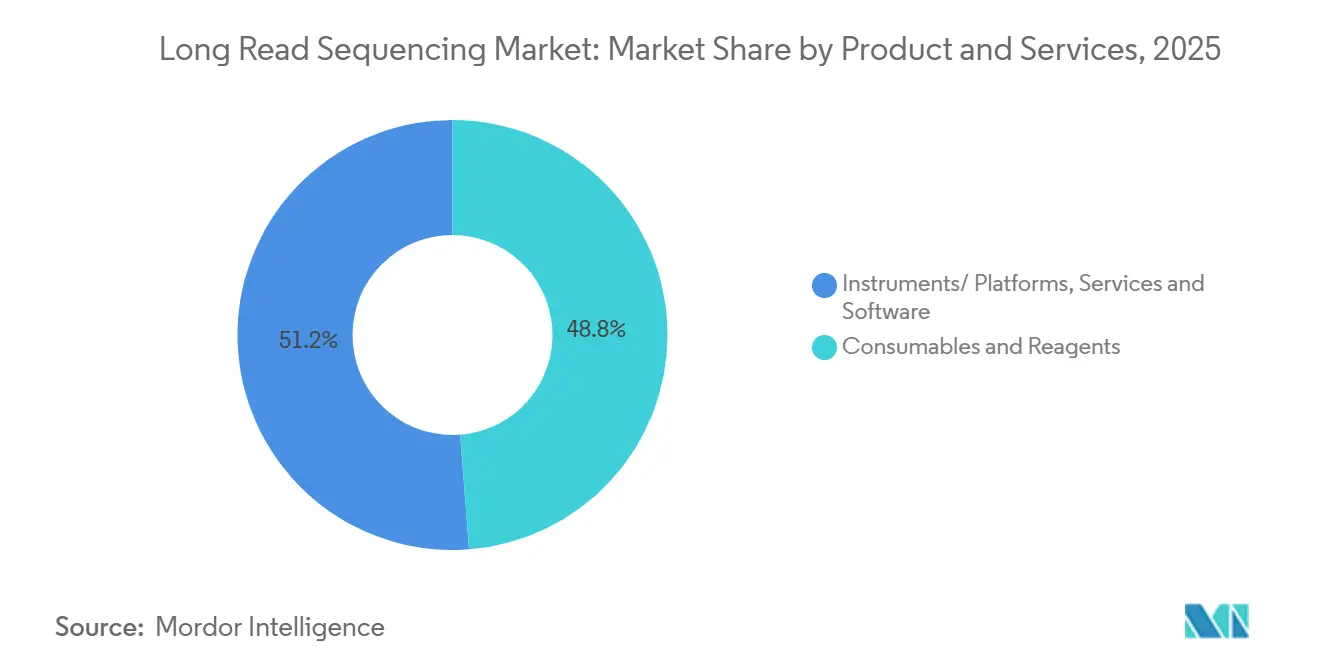

- Nach Produktkategorie führten Verbrauchsmaterialien und Reagenzien mit einem Umsatzanteil von 48,78 % im Jahr 2025; Dienstleistungen und Software werden bis 2031 voraussichtlich mit einem CAGR von 24,35 % wachsen.

- Nach Technologieplattform hielt die SMRT HiFi-Sequenzierung im Jahr 2025 einen Marktanteil von 58,92 % am Long Read Sequencing-Markt; die Nanoporen-Sequenzierung wird voraussichtlich das stärkste Wachstum mit einem CAGR von 24,68 % bis 2031 verzeichnen.

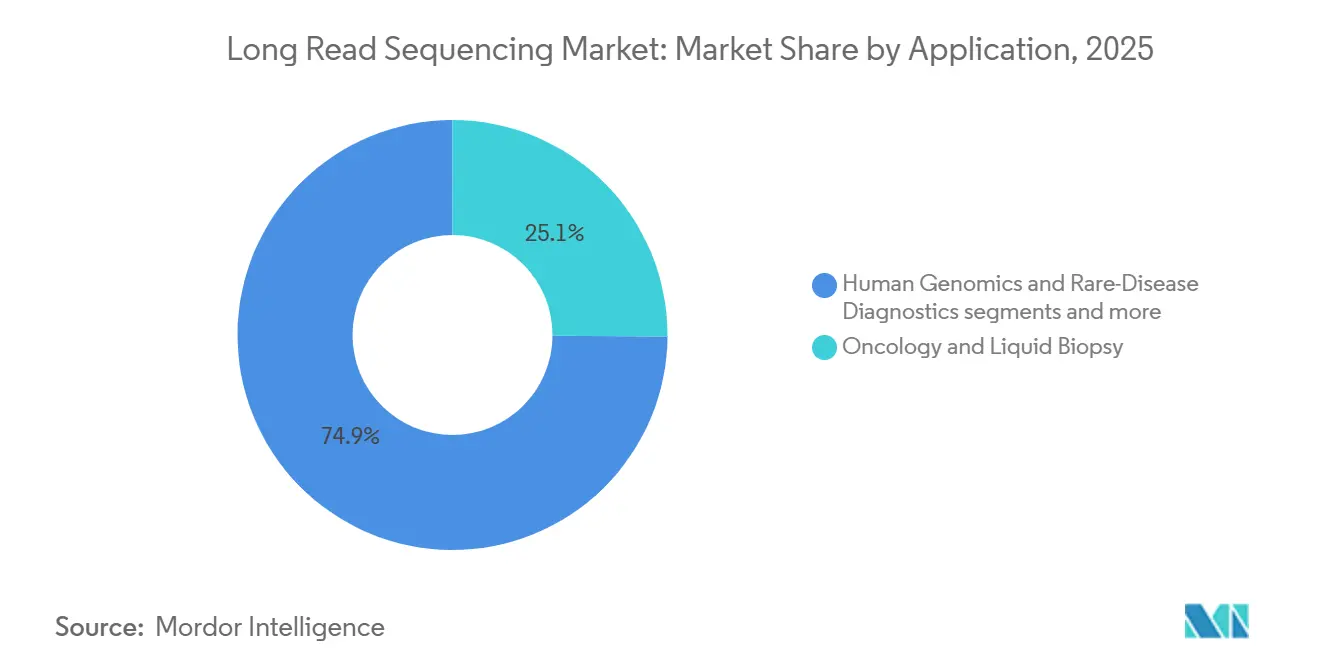

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 25,12 % an der Marktgröße des Long Read Sequencing-Markts, während die Diagnostik seltener Erkrankungen bis 2031 mit einem CAGR von 24,96 % voranschreitet.

- Nach Endnutzer entfielen auf akademische und staatliche Institute im Jahr 2025 31,45 % der Ausgaben; klinische und diagnostische Labore verzeichnen den höchsten prognostizierten CAGR von 25,12 % bis 2031.

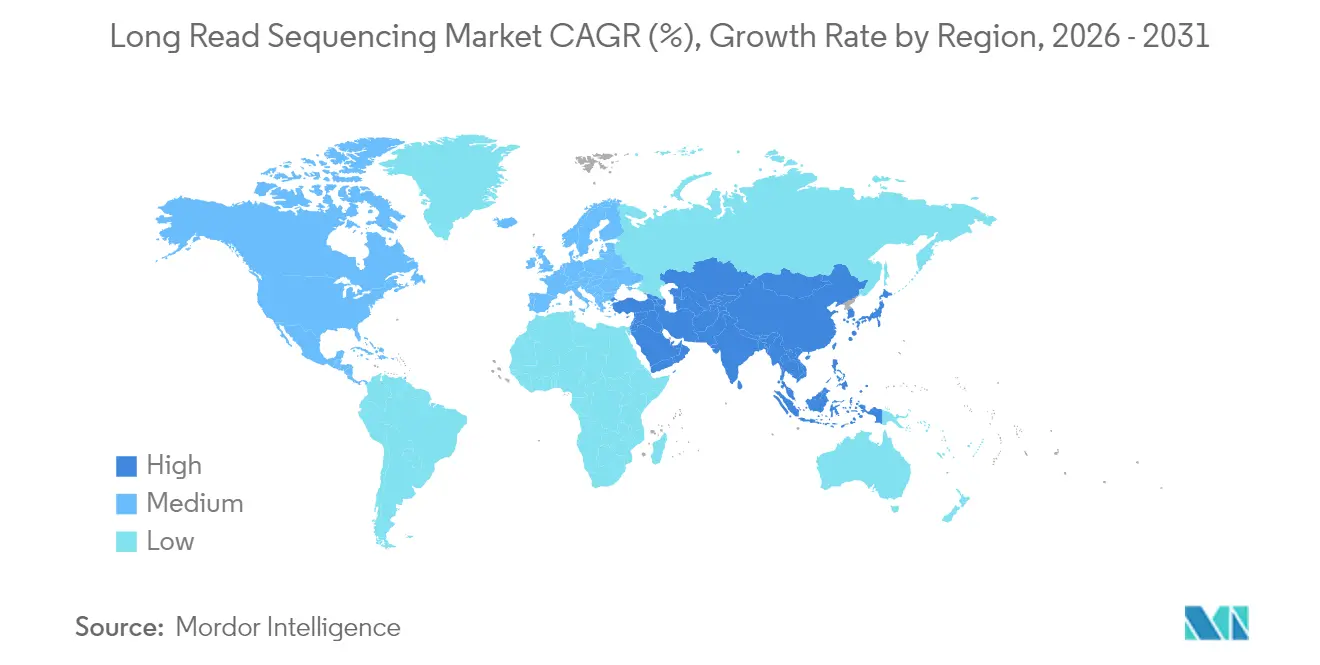

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 50,10 % im Jahr 2025; Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 25,52 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Long-Read-Sequenzierung

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Sequenzierungskosten pro Base | 2.80% | Global | Mittelfristig (2–4 Jahre) |

| Wachsende klinische Akzeptanz für die Diagnostik seltener Erkrankungen | 2.20% | Nordamerika und EU, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Genauigkeits- und Durchsatzsprung durch HiFi/Duplex-Chemien | 1.90% | Global, angeführt von Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Basenbestimmung und Methylierungsanalytik | 1.60% | Global, frühe Gewinne in Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Portable Echtzeit-Sequenzierung für die Biosicherheitsüberwachung | 1.20% | Global, mit Schwerpunkt auf staatlich geprägten Märkten in Asien-Pazifik und Nahost/Afrika | Kurzfristig (≤ 2 Jahre) |

| Nationale Initiativen zur genomischen Souveränität zur Finanzierung von Long Read-Programmen | 1.00% | Asien-Pazifik-Kernregion (China, Indien, Südkorea), EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Sequenzierungskosten pro Base

Die Sequenzierung des menschlichen Gesamtgenoms kostet auf PacBios Revio mit SPRQ-Chemie inzwischen weniger als 500 USD – eine Zehnfachreduktion seit 2020. Oxford Nanopores gesteigerter Durchflusszellenausstoß soll jährlich über 1 Million Einheiten erreichen, was das Angebot ausweitet und die Preispunkte senkt. Geringere Kapitalaufwendungen ermutigen mittelgroße Krankenhäuser, komplexe Fälle intern abzuwickeln, und untergraben damit das historische Überweisungsmodell, das zentralisierte Sequenzierungszentren begünstigte.

Wachsende klinische Akzeptanz für die Diagnostik seltener Erkrankungen

Studien zeigen, dass Long Read Sequencing in neurodevelopmentalen Kohorten 8,33 % mehr pathogene Varianten erkennt als Kurzlesen-Techniken. Children's Mercy Kansas City hat kürzlich HiFi-basierte Tests eingeführt, wodurch diagnostische Irrwege verkürzt und die Erstattungspolitik privater Kostenträger in den Vereinigten Staaten beeinflusst werden. Ähnliche klinische Einführungen laufen derzeit in mehreren EU-Referenzlaboren im Rahmen der entstehenden LDT-Regelung an.

Genauigkeits- und Durchsatzsprung durch HiFi/Duplex-Chemien

Oxford Nanopores Duplex-Modus erreicht eine Q30-äquivalente Genauigkeit von über 99,9 % bei gleichzeitiger Beibehaltung ultra-langer Leselängen. Mit dem PromethION 48, der eine Kapazität von 10.000 Genomen pro Jahr bietet, erfüllt die Technologie nun sowohl die Präzisions- als auch die Volumenschwellen, die für nationale Screening-Programme erforderlich sind.

KI-gestützte Basenbestimmung und Methylierungsanalytik

Das Dorado-Basecalling, das auf neuronalen Netzen basiert, verarbeitet nun Rohsignale in Echtzeit und quantifiziert gleichzeitig die Methylierung in den CG-, CHG- und CHH-Kontexten. PacBios Vereinbarung mit der Chinesischen Universität Hongkong erweitert maschinelle Lernpipelines auf das epigenetische Variantenaufrufen in der Onkologie, verkürzt die manuelle Kurationszeit und erleichtert regulierte Arbeitsabläufe.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten von Long Read-Plattformen | -0,021 | Global, besonders ausgeprägt in Nahost/Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Komplexität der Bioinformatik und Datenspeicherung | -0,015 | Schwellenmärkte; Asien-Pazifik ohne China, Nahost/Afrika | Mittelfristig (2–4 Jahre) |

| Fragilität der Lieferkette für Nanoporen-Membranen in Reagenzqualität | -0,008 | Global, mit erhöhter Exposition in Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende IP-Rechtsstreitigkeiten zwischen Plattformanbietern | -0,005 | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten von Long Read-Plattformen

Selbst zu vergünstigten Einführungspreisen erfordert ein vollständig konfiguriertes Revio- oder PromethION-Paket eine Investition im hohen sechsstelligen Bereich, und die Erneuerung von Durchflusszellen bleibt die größte wiederkehrende Ausgabe für Labore mit mittlerem Durchsatz. Krankenhäuser mit weniger als 300 komplexen Fällen pro Jahr verzögern Beschaffungen häufig, bis sich die Erstattungscodes ausweiten oder nationale Fördermittel die Anschaffungskosten abfedern.

Komplexität der Bioinformatik und Datenspeicherung

Ein einziger menschlicher HiFi-Lauf kann mehr als 1 TB Rohdaten erzeugen, was lokale Server überlastet und die V-NET-Konnektivität für Cloud-Übertragungen belastet. Qualifizierte Analysten, die in Haplotyp-Phasierung, Annotation struktureller Varianten und Methylierungsbestimmung versiert sind, sind nach wie vor rar, was eine schnelle Fallbearbeitung in regionalen oder kommunalen Zentren erschwert. Automatisierte Interpretationssysteme befinden sich in der Entwicklung, werden jedoch zwei bis vier Jahre benötigen, um die Kompetenzlücke zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt & Dienstleistung: Wiederkehrende Verbrauchsmaterialien dominieren, Software skaliert

Verbrauchsmaterialien und Reagenzien machten fast die Hälfte des Umsatzes 2025 aus und bilden das Rückgrat der meisten Anbieter-Geschäftsmodelle. Abonnementbasierte Reagenzpläne binden Kunden an vorhersehbare Ausgaben und gleichen anfängliche Kapitalzugeständnisse bei großen Instrumentengeschäften aus. PacBio meldete für das erste Quartal 2025 einen Umsatz mit Verbrauchsmaterialien von 20,1 Millionen USD, ein Anstieg von 26 % gegenüber dem Vorjahr trotz schwächerer Instrumentenplatzierungen. Dienstleistungen und Software verzeichnen jedoch das stärkste Wachstum, da Labore schlüsselfertige Informatiklösungen gegenüber reiner Hardware bevorzugen. Cloud-Lizenzen, gebündelt mit KI-gestützter Varianteninterpretation, ermöglichen es kleinen Kliniken, direkt in akkreditierte Testpfade einzusteigen – ein Trend, der den erwarteten CAGR von 24,35 % untermauert.

Zunehmend betten Datenanalyseplattformen wie QIAGEN Digital Insights multi-omische Wissensgraphen ein, die strukturelle Varianten mit Phänotypen und Arzneimittelzielen verknüpfen und damit Verbrauchsmaterialdatensätze in Abonnement-Umsatzströme verwandeln. Diese Entwicklung deutet darauf hin, dass Reagenzvolumina weiterhin eine Umsatzbasis bleiben, Softwareverträge jedoch höhere Margen und eine stärkere Kundenbindung aufweisen können, was die Wettbewerbshebel im Long Read Sequencing-Markt neu gestaltet.

Nach Technologieplattform: HiFi behält die Führung, während Nanopore beschleunigt

Die HiFi-Sequenzierung erzielte im Jahr 2025 einen Umsatzanteil von 58,92 %, gestützt durch konsistente Q30-Genauigkeit, die regulierten klinischen Protokollen entspricht. Parallel dazu wachsen Nanoporen-Geräte von einer kleineren Basis aus, liefern jedoch die stärkste CAGR von 24,68 % dank der taschengroßen MinION- und Desktop-GridION-Einheiten, die patientennahe Tests bei Ausbrüchen von Infektionskrankheiten ermöglichen.

Der Wettbewerb konvergiert auf hybride Strategien. Roches Sequenzierung durch Expansion (SBX) zielt darauf ab, Chemie von der Detektion zu entkoppeln, was die Einstiegspreise potenziell senken und etablierte Anbieter dazu zwingen könnte, Mehrwertfunktionen wie Methylierungsprofilierung ohne zusätzliche Laufzeit zu schärfen. Mittelfristig wird sich die Plattformdifferenzierung über die reine Leselänge hinaus hin zu integrierter Analytik, Breite des Assay-Portfolios und Servicelevel-Garantien verlagern.

Nach Anwendung: Onkologie weiterhin größtes Segment, seltene Krankheiten auf dem Vormarsch

Die Onkologie behielt im Jahr 2025 einen Umsatzanteil von 25,12 %, da umfassende genomische Profilierungen und Flüssigbiopsie-Panels zunehmend auf Long Reads umsteigen, um große strukturelle Ereignisse aufzulösen. Diese Panels liefern inkrementelle Biomarker-Informationen, verbessern die Studienstratifizierung und die Präzision von Begleitdiagnostika. Die Diagnostik seltener Krankheiten ist jedoch der am schnellsten wachsende Bereich, der mit einer CAGR von 24,96 % voranschreitet, gestützt durch wachsende Belege dafür, dass Long Reads etwa die Hälfte der bisher undiagnostizierten Fälle aufklären.

Auch Transkriptomik, Metagenomik und Pangenomprojekte skalieren. Die direkte RNA-Isoform-Verfolgung hilft dabei, alternatives Spleißen bei neurodegenerativen Erkrankungen zu charakterisieren, während hochpräzise Assemblierungen die Mikrobiom-Überwachung in Programmen zur Bekämpfung antimikrobieller Resistenz unterstützen. Vielfältige Anwendungsfälle puffern die zyklische Nachfrage in einem einzelnen therapeutischen Bereich ab und unterstützen die langfristige Umsatzresilienz.

Nach Endnutzer: Akademische Einrichtungen verankern die installierte Basis, Kliniken treiben die nächste Welle an

Akademische und öffentliche Labore repräsentieren 31,45 % der Ausgaben 2025 und fungieren häufig als frühe Anwender, die Arbeitsabläufe validieren und Betreiber der nächsten Generation ausbilden. Staatliche Förderzyklen, darunter Ausschreibungen des NIH und von Horizont Europa, finanzieren typischerweise die Instrumentenbeschaffung und sichern die akademische Dominanz der Europäischen Kommission. Klinische Labore werden jedoch bis 2031 mit einem CAGR von 25,12 % wachsen, da die Klarheit rund um die FDA-LDT-Regelung das Umsetzungsrisiko verringert.

Pharmazeutische und biopharmazeutische Unternehmen führen zunehmend umfangreiche funktionelle Genomik-Screens durch, um strukturelle Varianten mit der Wirksamkeit von Verbindungen zu verknüpfen, wodurch die Nachfrage nach Long Read-Dienstleistungen von Auftragsforschungsorganisationen verdoppelt wird. Zusammengenommen bedeuten diese Trends, dass akademische Standorte zwar einflussreiche Meinungsführer bleiben, das künftige Volumenwachstum jedoch auf regulierte medizinische Umgebungen ausgerichtet sein wird.

Geografische Analyse

Nordamerika erzielte 50,10 % des Umsatzes 2025, gestützt durch ausgereifte Erstattungsstrukturen und reichlich Risikokapital, das Start-ups im Bereich KI-Genomik-Tools trägt. NIH-geförderte Initiativen, wie das Zentrum für Alzheimer und verwandte Demenzen, setzen PromethION regelmäßig für multi-omische Profilierungen ein und festigen damit die regionale Führungsposition. Kanadas nationale Genomik-Dateninitiative im Wert von 200 Millionen CAD erweitert die Datengenerierungskapazität weiter und fördert grenzüberschreitende Forschungskonsortien. Trotz der Führungsposition moderiert sich das Wachstum, da gesättigte große akademische Zentren von Erweiterungs- auf Ersatzbeschaffungsbudgets umstellen.

Asien-Pazifik verzeichnet mit einem CAGR von 25,52 % das stärkste Wachstum, getragen von staatlichen Programmen, die Bevölkerungsgenomik in Krankheitspräventionsstrategien einbetten. Japans RIKEN lieferte 2025 einen wegweisenden Long Read-Datensatz von 3.200 Individuen und stellte damit ein Referenzpanel für die Präzisionsmedizin in Ostasien bereit. Chinas industriepolitische Fördermittel treiben den Aufbau großer Fertigungskapazitäten für Durchflusszellenkomponenten voran und sichern Versorgungssicherheit und Kostenwettbewerbsfähigkeit. Australien erprobt die Genomsequenzierung von Neugeborenen und positioniert Long Read Sequencing als erstrangige Diagnostik für schwere frühkindliche Erkrankungen.

Europa profitiert von koordinierten Initiativen wie Genome of Europe, einer Initiative im Wert von 48 Millionen USD, die 51 Institute aus 27 Nationen verbindet, um ein kontinentweites Pangenom zu erstellen. Deutschlands lonGER-Projekt integriert Oxford Nanopore-Workflows in nationale Kliniken für seltene Erkrankungen, beschleunigt diagnostische Pipelines und schafft Ausbildungszentren für umliegende EU-Mitgliedstaaten. Während DSGVO-Compliance-Herausforderungen die grenzüberschreitende Datenföderation verlangsamen, deuten progressive regulatorische Sandboxen in Finnland und Estland auf pragmatische Wege hin, den Datenschutz zu wahren, ohne Entdeckungen zu behindern.

Wettbewerbslandschaft

Der Long Read Sequencing-Markt ist mäßig konzentriert um zwei Technologieanker: PacBio und Oxford Nanopore. PacBio setzt seinen Vorteil auf HiFi-Genauigkeit, die mit regulierten klinischen Tests übereinstimmt, während Oxford Nanopore auf Echtzeit-Analytik und Geräteportabilität setzt und damit feldtaugliche Nischen schützt. Illumina hat den Einstieg mit Constellation-basierter Long Read-Chemie für 2026 angekündigt, die bestehende Kurzlesen-Optiken mit modifizierter Probenvorbereitung kombinieren könnte, um die Akzeptanz innerhalb seiner umfangreichen installierten Basis zu beschleunigen.

Roches bevorstehende SBX-Plattform zielt darauf ab, Chemie- und Sequenzierungsstufen auf zwei Geräte aufzuteilen und verspricht Kapitaleffizienz, die aktuelle Listenpreise disruptieren könnte. Gleichzeitig nehmen strategische Kooperationen zu. Oxford Nanopore kooperierte mit bioMérieux bei Kits für Infektionskrankheiten und mit Tecan für die automatisierte Probenvorbereitung und errichtet damit Ökosystembarrieren für potenzielle Neueinsteiger. Auch Rechtsstreitigkeiten nehmen zu, wie Illuminas Patentklage gegen Element Biosciences über Grundlagen von Durchflusszellen zeigt.

Fertigungskapazität wird zu einem entscheidenden Differenzierungsmerkmal: Oxford Nanopores automatisierte Anlage im Vereinigten Königreich zielt auf über 1 Million Durchflusszellen pro Jahr ab – ein Volumen, das die Stückkosten über die Reichweite kleinerer Anbieter hinaus senken könnte. PacBio kontert mit 25 kommerziellen Servicelaboren, die Revio-basierte diagnostische Workflows anbieten, und festigt damit seinen klinischen Burggraben durch Netzwerkeffekte. Software bleibt eine offene Grenze: Cloud-native Interpretationssuiten könnten neuen Marktteilnehmern ermöglichen, Marktanteile zu gewinnen, ohne das Instrument-Gewinn-und-Verlust-Risiko zu tragen.

Marktführer in der Branche der Long-Read-Sequenzierung

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

PacBio

Oxford Nanopore Technologies plc.

Agilent Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Roche stellte die Sequenzierung durch Expansion (SBX)-Chemie vor, die auf 7 menschliche 30×-Genome pro Stunde in einem Zwei-Geräte-Workflow abzielt, mit geplantem Marktstart im Jahr 2026.

- Januar 2025: Illumina schloss eine strategische Allianz mit NVIDIA, um DRAGEN-Pipelines und KI-Inferenz-Engines für beschleunigte multi-omische Analysen zusammenzuführen.

Umfang des globalen Berichts über den Markt für Long-Read-Sequenzierung

Gemäß dem Umfang des Berichts ist Long Read Sequencing eine hochmoderne Genomtechnologie, die lange, zusammenhängende Lesungen von DNA- oder RNA-Sequenzen erzeugt, die häufig Tausende bis Millionen von Basenpaaren umfassen. Sie bietet einen umfassenden Überblick über das Genom und erfasst repetitive Regionen, strukturelle Variationen und komplexe genomische Bereiche.

Der Long Read Sequencing-Markt ist nach Produkt, Technologie, Workflow, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Instrumente, Verbrauchsmaterialien und Dienstleistungen unterteilt. Basierend auf der Technologie ist der Markt in Einzelmolekül-Echtzeit-Sequenzierung (SMRT), Nanoporen-Sequenzierung und synthetische Long Read-Sequenzierung segmentiert. Der Markt ist nach Workflow in Vorsequenzierung, Sequenzierung und Datenanalyse unterteilt. Der Markt ist nach Anwendung in Gesamtgenomsequenzierung (WGS), Gesamtexomsequenzierung (WES), gezielte Gensequenzierung, Metagenomik, Epigenetik und weitere segmentiert. Nach Endnutzer ist der Markt in akademische und Forschungsinstitute, pharmazeutische und biotechnologische Unternehmen, Krankenhäuser und Kliniken sowie weitere unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Nahost und Afrika segmentiert. Der Bericht bietet außerdem Marktgröße und Prognosen für 17 Länder der jeweiligen Region. Die Marktgrößen und Prognosen wurden für jedes Segment auf Basis des Werts (USD) erstellt.

| Instrumente / Plattformen |

| Verbrauchsmaterialien & Reagenzien |

| Dienstleistungen & Software |

| SMRT-HiFi-Sequenzierung |

| Nanoporen-Sequenzierung |

| Synthetische Long-Read-Sequenzierung / Linked-Read-Sequenzierung |

| Hybrid & andere aufkommende Technologien |

| Humangenom & Diagnostik seltener Krankheiten |

| Onkologie & Flüssigbiopsie |

| Metagenomik & Mikrobiom |

| Transkriptomik (Iso-Seq, direkte RNA) |

| Agrigenomik & Pflanzen-/Tierzucht |

| Sonstige (Forensik, Biosicherheit usw.) |

| Akademische & staatliche Forschungsinstitute |

| Klinische & diagnostische Labore |

| Pharmazeutische & biopharmazeutische Unternehmen |

| Auftragsforschungsorganisationen & Dienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkt & Dienstleistung | Instrumente / Plattformen | |

| Verbrauchsmaterialien & Reagenzien | ||

| Dienstleistungen & Software | ||

| Nach Technologieplattform | SMRT-HiFi-Sequenzierung | |

| Nanoporen-Sequenzierung | ||

| Synthetische Long-Read-Sequenzierung / Linked-Read-Sequenzierung | ||

| Hybrid & andere aufkommende Technologien | ||

| Nach Anwendung | Humangenom & Diagnostik seltener Krankheiten | |

| Onkologie & Flüssigbiopsie | ||

| Metagenomik & Mikrobiom | ||

| Transkriptomik (Iso-Seq, direkte RNA) | ||

| Agrigenomik & Pflanzen-/Tierzucht | ||

| Sonstige (Forensik, Biosicherheit usw.) | ||

| Nach Endnutzer | Akademische & staatliche Forschungsinstitute | |

| Klinische & diagnostische Labore | ||

| Pharmazeutische & biopharmazeutische Unternehmen | ||

| Auftragsforschungsorganisationen & Dienstleister | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Long Read Sequencing-Markt derzeit und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf 1,67 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,65 Milliarden USD erreichen, was einer CAGR von 22,74 % entspricht.

Welche Sequenzierungsplattform hat heute den größten Marktanteil?

PacBios SMRT HiFi-Technologie hält im Jahr 2025 einen Marktanteil von 58,92 % am Long Read Sequencing-Markt, was auf ihre klinische Q30-Genauigkeit zurückzuführen ist

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 25,52 % wachsen, angetrieben durch bevölkerungsweite Genomik-Initiativen in Japan, China und Indien.

Wie stark sind die Kosten für die Gesamtgenomsequenzierung mit Long Read-Chemien gesunken?

PacBios SPRQ-Chemie ermöglicht ein menschliches HiFi-Genom für weniger als 500 USD, was einer zehnfachen Reduktion seit 2020 entspricht.

Seite zuletzt aktualisiert am: