Marktgröße und Marktanteil des Mobilfunk-Virtuellen-Netzbetreibers (MVNO) in Neuseeland

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

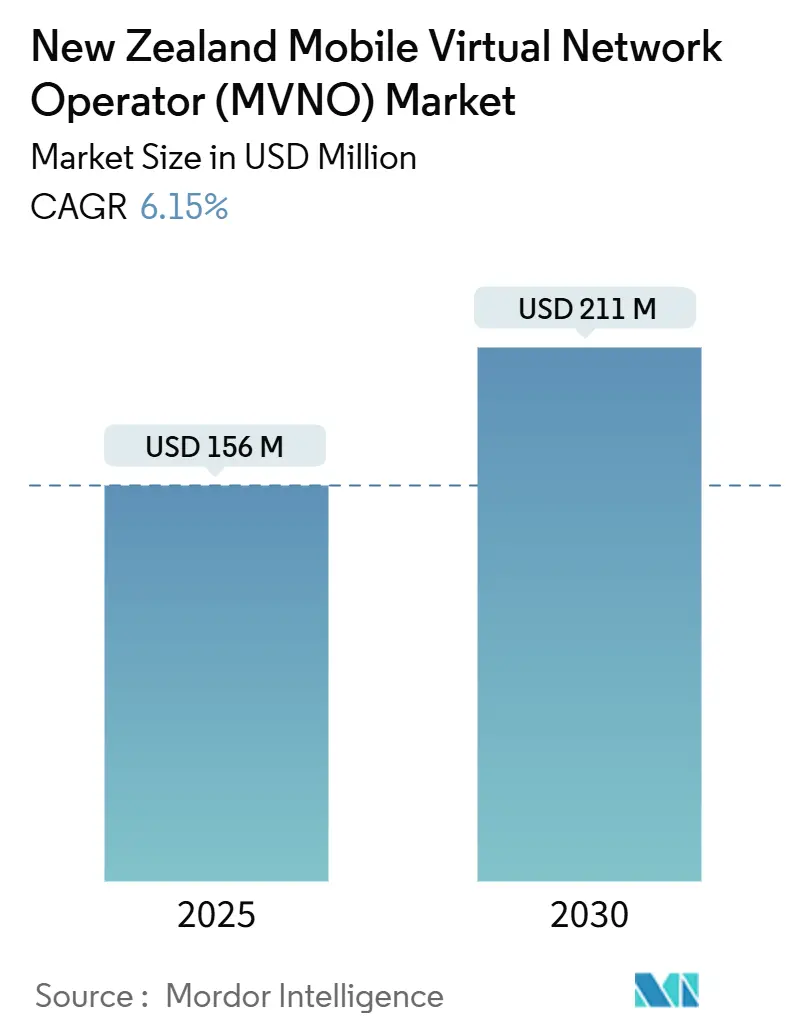

| Marktgröße (2025) | 156 Millionen US-Dollar |

| Marktgröße (2030) | 211 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.15% CAGR |

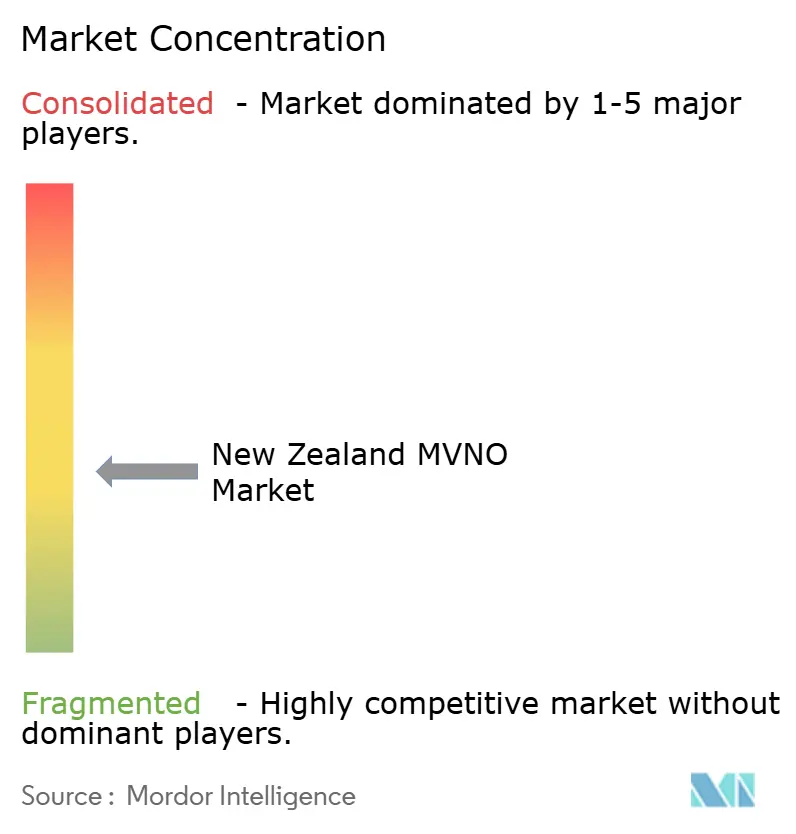

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse des Mobilfunk-Virtuellen-Netzbetreibers (MVNO) in Neuseeland von Mordor Intelligence

Die Marktgröße des Mobilfunk-Virtuellen-Netzbetreibers in Neuseeland wird im Jahr 2025 auf 156 Millionen USD geschätzt und soll bis 2030 einen Wert von 211 Millionen USD erreichen, mit einer CAGR von 6,15 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 231,19 Tausend Abonnenten im Jahr 2025 auf 289,90 Tausend Abonnenten bis 2030 wächst, mit einer CAGR von 4,63 % während des Prognosezeitraums (2025–2030).

Strukturelle Einschränkungen halten die MVNO-Durchdringung bei knapp 1 % der gesamten Mobilfunkabonnenten, weit unter Benchmarks wie dem 16-%-Anteil des Vereinigten Königreichs. Die konzentrierte Präsenz von Spark, One NZ und 2degrees, die zusammen mehr als 98 % der Mobilfunkverbindungen bedienen, hält die Großhandelspreise hoch und begrenzt den Preisgestaltungsspielraum für alternative Anbieter. Gleichzeitig fördern die Reformen des Großhandelszugangs der Commerce Commission, der Start von One NZs satellitengestütztem Direkt-zu-Gerät-Dienst mit Starlink sowie ein wachsendes preissensibles Verbrauchersegment den erneuten Markteintritt von MVNOs. Cloudbasierte Bereitstellung, eSIM-Einführung und 5G-Netzwerk-Slicing-APIs senken die Kosten und die Zeit bis zur Markteinführung, sodass rein digitale Untermarken schnell nationale Reichweite erlangen können. Energiehändler, die Mobilfunktarife mit der Stromversorgung bündeln, diversifizieren die Vertriebsstrategien weiter und signalisieren eine Konvergenz zwischen Versorgungsunternehmen und Konnektivitätsdiensten.

Wichtigste Erkenntnisse des Berichts

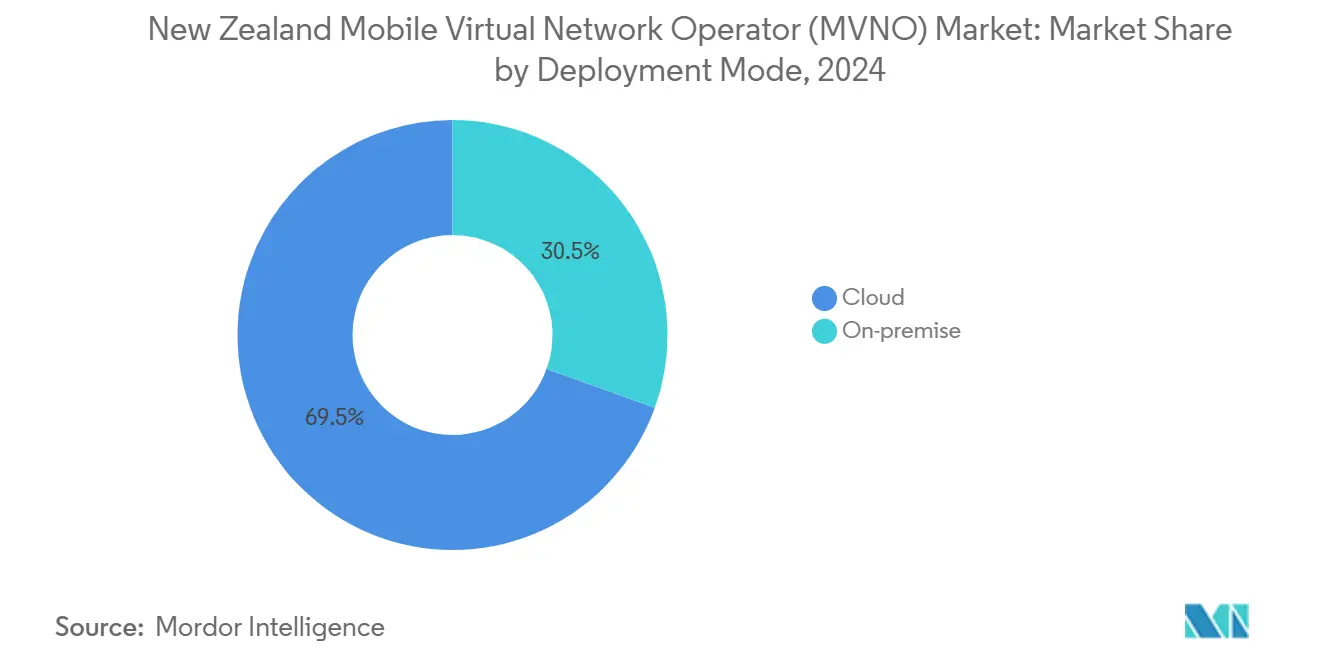

- Nach Bereitstellungsmodell hielten cloudbasierte Lösungen im Jahr 2024 einen Anteil von 69,51 % am neuseeländischen MVNO-Markt, während dasselbe Segment bis 2030 voraussichtlich mit einer CAGR von 9,77 % wachsen wird.

- Nach Betriebsmodus hielten Wiederverkäufer und leichte MVNOs im Jahr 2024 einen Anteil von 59,87 % am neuseeländischen MVNO-Markt, während vollständige MVNOs bis 2030 mit einer CAGR von 20,48 % wachsen sollen.

- Nach Abonnentenart kontrollierten Verbraucherkonten im Jahr 2024 einen Anteil von 81,88 % am neuseeländischen MVNO-Markt; IoT-spezifische Verbindungen werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 27,74 % wachsen.

- Nach Anwendung erfassten Rabatttarife im Jahr 2024 einen Anteil von 43,88 % am neuseeländischen MVNO-Markt, während zelluläre M2M-Anwendungen voraussichtlich mit einer CAGR von 27,19 % bis 2030 wachsen werden.

- Nach Netztechnologie hielt 4G/LTE im Jahr 2024 einen Anteil von 71,12 % am neuseeländischen MVNO-Markt, während Satelliten-/NTN-Konnektivität bis 2030 eine CAGR von 40,06 % verzeichnen dürfte.

- Nach Vertriebskanal machten rein digitale Kanäle im Jahr 2024 einen Anteil von 55,91 % am neuseeländischen MVNO-Markt aus und sollen im Prognosezeitraum mit einer CAGR von 9,88 % wachsen.

Markttrends und Erkenntnisse des Mobilfunk-Virtuellen-Netzbetreibers (MVNO) in Neuseeland

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes preissensibles Verbrauchersegment nach COVID | +1.2% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Reformen des Großhandelszugangs (Überprüfung durch die Commerce Commission 2023) | +1.8% | National | Mittelfristig (2–4 Jahre) |

| 5G-Netzwerk-Slicing-APIs für rein digitale Marken | +0.9% | Städtisch, dann regional | Mittelfristig (2–4 Jahre) |

| eSIM-gestützte reibungslose Abwanderung und Multi-SIM-Nutzung | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Bündelung von Einzelhandel und Energie durch Contact, Mercury und Nova | +0.6% | National | Mittelfristig (2–4 Jahre) |

| Satelliten-/NTN-Versuche für gleichwertige ländliche Abdeckung | +0.3% | Ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes preissensibles Verbrauchersegment nach COVID und den gestiegenen Lebenshaltungskosten

Die neuseeländischen Mobilfunk-Datenpreise gehören nach wie vor zu den höchsten in der OECD, wobei 4–5-GB-Tarife im Durchschnitt 40 NZD kosten, während vergleichbare australische Angebote 37–60 GB zu ähnlichen Preisen bieten. Verbraucher, die unter Inflationsdruck stehen, sind preisbewusster geworden und suchen nach kostengünstigeren Alternativen für die grundlegende Konnektivität. MVNOs wie Rocket Mobile reagierten darauf, indem sie ab August 2024 Unlimited-Tarife ab 30 NZD pro Monat mit verwalteten Geschwindigkeitsstufen einführten und damit die Einstiegstarife der etablierten Anbieter unterboten. Umfragen der Commerce Commission listen die Unzufriedenheit mit dem Mobilfunkwert weiterhin unter den häufigsten Verbraucherbeschwerden. Zusammen schaffen diese Faktoren ein fruchtbares Umfeld für rabattorientierte MVNO-Angebote, die auf städtische Millennials und Familien abzielen. Da das Kostenbewusstsein anhält, erzielen Betreiber, die schlanke digitale Vertriebswege und Cloud-Abrechnung nutzen, skalierbare Wirtschaftlichkeit bei gleichzeitig aggressiver Preisgestaltung.

Reformen des Großhandelszugangs (MVNO-Überprüfung der Commerce Commission 2023) beschleunigen das Onboarding

Ende 2023 schloss die Commerce Commission eine MVNO-Marktstudie ab, in der sie mehr Transparenz bei den Großhandelsbedingungen, die Beibehaltung der Mobilfunk-Roaming-Regulierung und eine erneute Prüfung der Mobilfunk-Terminierungsraten empfahl. Die Haltung der Regulierungsbehörde hat die Netzbetreiber dazu veranlasst, vereinfachte Referenzangebote zu veröffentlichen und die Onboarding-Vorlaufzeiten zu verkürzen, wodurch die Markteintrittsbarrieren für neue Marken gesenkt wurden. Internationale Präzedenzfälle wie das kanadische Rahmenwerk für den mandatierten MVNO-Zugang veranschaulichen potenzielle regulatorische Wege, die den dienstleistungsbasierten Wettbewerb fördern. Verbesserte Großhandelssicherheit fördert unternehmerische Aktivitäten; die Vereinbarung von One NZ mit Advantai vom Juli 2025 bietet eine API-reiche Onboarding-Umgebung, die mehrere MVNO-Starts pro Jahr unterstützt. Mittelfristig könnten diese Reformen die effektive Anteilsobergrenze über die verfestigte 1-%-Marke hinaus anheben und die gesamte adressierbare Basis für Nischenangebote erweitern.

5G-Netzwerk-Slicing-APIs ermöglichen differenzierte rein digitale Untermarken

Ooklas H1-2024-Benchmarks zeigen, dass 2degrees eine mobile Konsistenz von 90,1 % liefert und One NZ mit 80,55 Punkten bei der mobilen Gaming-Latenz führt. MVNOs können nun leistungsorientierte Slices anfordern, die diesen Scorecards entsprechen, und Premium-Datenstufen für Gamer, Video-Streamer oder Unternehmens-Außendienstteams bündeln, ohne Spektrum zu besitzen. One NZ hat Netzwerk-Slicing-APIs über sein Entwicklerportal geöffnet, sodass Marken während Testzeiträumen mit Quality-of-Service-Profilen experimentieren können. Diese Fähigkeit bricht die traditionelle Wahrnehmung von MVNOs als reine Rabattanbieter auf und ermöglicht differenzierte Angebote, die nach Leistung statt nach Volumen bepreist werden. Da sich die 5G-Standalone-Abdeckung auf Sekundärstädte ausweitet, können rein digitale Untermarken hochwertige Mikrosegmente ansprechen und dabei weiterhin automatisierte Bereitstellung und Cloud-Abrechnung zur Kostenkontrolle nutzen.

eSIM-Einführung treibt reibungslose Abwanderung und Multi-SIM-Nutzung voran

eSIM beseitigt die logistische Reibung der physischen SIM-Verteilung und ermöglicht die QR-Code-Aktivierung in Minuten über Self-Care-Apps. Internationale Fallstudien zeigen, dass Betreiber, die vollständig digitales Onboarding unterstützen, 30–40 % niedrigere Akquisitionskosten und höhere Testkonversionen verzeichnen. In Neuseeland wurde der fehlende eSIM-Support von Kogan Mobile im Juni 2024 von technikaffinen Foren als Wettbewerbslücke bezeichnet. Frühe Anwender in Auckland und Wellington verlassen sich zunehmend auf Dual-Profil-Smartphones, um Roaming oder sekundäre Datenleitungen zu verwalten – ein Verhalten, das MVNOs nutzen können, indem sie unverbindliche Datenpakete positionieren. Da Geräte-Ökosysteme bis 2026 vollständig auf eingebettete SIMs umsteigen, werden digital-first-MVNOs, die automatisierte eSIM-Aktivierung integrieren, Akquisitionsgeschwindigkeitsvorteile gegenüber Legacy-Anbietern gewinnen, die noch auf den Einzelhandels-SIM-Vertrieb angewiesen sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem niedriger MVNO-Marktanteil (< 2 %) begrenzt Skalensynergien | -1.4% | National | Mittelfristig (2–4 Jahre) |

| Hohe Großhandelsraten im Vergleich zu OECD-Ländern komprimieren die Margen | -1.1% | National | Kurzfristig (≤ 2 Jahre) |

| Spektrum-Eigentumsbarriere für 5G-Standalone-Innovation | -0.8% | Städtische Zentren | Langfristig (≥ 4 Jahre) |

| Begrenzte inländische Roaming-Mandate außerhalb ländlicher Gebiete | -0.5% | Ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem niedriger MVNO-Marktanteil (< 2 %) begrenzt Skalensynergien

Lediglich 69.000 MVNO-Verbindungen von insgesamt 6,4 Millionen Mobilfunkabonnements bedeuten eine begrenzte Kaufkraft bei der Aushandlung von Großhandelsrabatten. Ohne kritische Masse lagern die meisten Akteure Abrechnung, Kundendienst und Netzbetrieb aus und verlieren damit die Kontrolle über die Differenzierung des Kundenerlebnisses. Das fragmentierte Profil des Sektors – bei dem selbst der größte unabhängige MVNO nur „Zehntausende” von Leitungen meldet – schreckt strategische Investoren ab, die skalierbare Wachstumsaussichten bevorzugen. Kleinere Basen haben auch Schwierigkeiten, Marketingausgaben über Kundenlebenszyklen zu amortisieren, was Betreiber zu digitalen Kanälen mit geringem Aufwand drängt, die zwar Schnäppchenjäger ansprechen, aber die Markentreue einschränken. Ohne Konsolidierung oder einen sprunghaften Anstieg des Abonnentenvolumens könnten Kostennachteile trotz regulatorischer Entlastung bis 2029 anhalten.

Hohe Großhandelsraten im Vergleich zu OECD-Ländern dämpfen den Preisgestaltungsspielraum

Der Mobilfunk-Terminierungszugang in Neuseeland kostet 0,0799 EUR pro Minute im Vergleich zu einem OECD-Durchschnitt von 0,04 EUR, was die Lücke zwischen den für MVNOs verfügbaren Einzel- und Großhandelstarifen verringert. Die Konsultationen der Commerce Commission zur Deregulierung der Terminierung sind noch im Gange, was kurzfristig Preisungewissheit hinterlässt. Erhöhte Inputkosten zwingen MVNOs dazu, Angebote rund um Unlimited-Pakete mit Geschwindigkeitsbegrenzungen zu verankern, anstatt günstigere Tarife mit begrenztem Nutzungsvolumen anzubieten, die auf feiner Großhandelsgranularität beruhen. Etablierte Betreiber können Hauptrabatte schnell spiegeln und dabei noch von Großhandelsmargen profitieren, was die Wettbewerbsdifferenzierung verringert. Anhaltend hohe Großhandelskosten bleiben daher eine wesentliche Bremse für eine aggressive Marktanteilsgewinnung, auch wenn die Nachfrage nach niedrigeren Preisen steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt die digitale Transformation voran

Cloud-Lösungen beanspruchen im Jahr 2024 einen Anteil von 69,51 % am neuseeländischen MVNO-Markt, was den Wandel der Branche von proprietärer Hardware hin zu elastischen, API-gesteuerten Plattformen widerspiegelt. Die Einführung von Cloud-Infrastruktur ermöglicht das schnelle Onboarding neuer Untermarken durch mandantenfähige Umgebungen und unterstützt automatisierte Abrechnung, Analysen und Kundenpflege von Anfang an. Die Marktgröße des neuseeländischen MVNO-Markts für Cloud-Bereitstellungen soll bis 2030 mit einer CAGR von 9,77 % wachsen, da Partner wie Advantai Netzwerk-Slicing-Orchestrierung integrieren, die die Dienstaktivierung für rein digitale Einsteiger beschleunigt. Betreiber, die öffentlich-cloud-native Stacks verwenden, vermeiden hohe Anfangsinvestitionen und leiten Ressourcen in Marketing und Produktdifferenzierung um.

On-Premises-Lösungen bleiben für Versorgungsunternehmen und unternehmensorientierte MVNOs relevant, die Datensouveränität oder maßgeschneiderte Integrationen mit Energieabrechnungsplattformen benötigen. Diese Bereitstellungen verursachen höhere Investitionskosten, bieten jedoch eine tiefere Kontrolle über Sicherheit und Servicelogik, was sie für die Energiebündelung durch Contact, Mercury und Nova geeignet macht. Reifende Cloud-Sicherheitszertifizierungen und lokale Verfügbarkeitszonen erodieren jedoch historische Bedenken hinsichtlich des Datenwohnsitzes. Im Prognosezeitraum wird erwartet, dass selbst konservative Unternehmen nicht-kernbezogene Workloads auf verwaltete Cloud-MVNO-Plattformen verlagern, um Produktzyklen zu verkürzen.

Nach Betriebsmodus: Vollständige MVNOs entstehen trotz Dominanz der Wiederverkäufer

Wiederverkäufer und leichte MVNOs repräsentierten im Jahr 2024 einen Anteil von 59,87 % am neuseeländischen MVNO-Markt und zogen frühe Einsteiger an, die nach anlagenleichten Marktzugangswegen suchten. Dennoch wird für vollständige MVNOs eine CAGR von 20,48 % prognostiziert – das schnellste Wachstum unter allen Betriebsarchetypen –, da Serviceinnovation und Dateneigentum für die langfristige Differenzierung entscheidend werden. Die Migration hin zu vollständiger Kontrolle erschließt maßgeschneiderte Preisgestaltungsmaschinen, Private-Label-VoLTE und 5G-Netzwerk-Slice-Management – Fähigkeiten, die Wiederverkäufer nicht erreichen können.

Der Wandel spiegelt auch eine branchenübergreifende Konvergenz wider, bei der Energieversorger bestehende Abrechnungsbeziehungen nutzen, um mobile Konnektivität als Zusatzangebot zu verkaufen. Der vollständige MVNO-Status ermöglicht es diesen Gentailern, Kundendaten ganzheitlich zu verwalten und fortschrittliche Analysen anzuwenden, um gebündelte Rabatte und Kreditrisiken zu optimieren. Obwohl die Anfangsinvestition höher ist, verbessern sich die Margen im Laufe der Zeit durch Großhandelsvolumenrabatte und Nebeneinnahmen wie Gerätefinanzierung oder Versicherung. Folglich soll die dem neuseeländischen MVNO-Markt zuzurechnende Marktgröße für vollständige MVNOs bis 2030 eine bedeutende Größenordnung erreichen, da mindestens drei neue versorgungsunternehmengestützte Einsteiger Netzwerkkern-Upgrades abschließen.

Nach Abonnentenart: Unternehmens- und IoT-Wachstum beschleunigt sich über die Verbraucherbasis hinaus

Verbraucherkonten dominieren mit einem Anteil von 81,88 % im Jahr 2024, aber IoT-spezifische Leitungen sollen mit einer CAGR von 27,74 % wachsen und alle anderen Segmente übertreffen. Die mit IoT-Lösungen verbundene Marktgröße des neuseeländischen MVNO-Markts wird von Agrarsensoren, vernetzter Logistik und Gesundheitstelemetrie profitieren, die nationale Abdeckung bei geringen Datenvolumen erfordern. MVNOs können SIM-Verwaltungsportale und Analyse-Dashboards bündeln und damit Unternehmensschmerzpunkte rund um Asset-Tracking und Compliance ansprechen.

Unternehmensmobilität stellt einen zusätzlichen Aufwärtstrend dar, da Unternehmen einheitliche Kommunikation und mobiles Gerätemanagement ohne mehrjährige Anbieterbindungen suchen. Vollständige MVNOs, die SD-WAN, private APNs und SLA-gestützte Datenscheiben anbieten können, können Premium-ARPU-Segmente erschließen. Während preissensible Verbraucher weiterhin die absoluten Verbindungsvolumen antreiben, bieten IoT- und Unternehmensverträge einen höheren Lebenszeitwert und glätten die Umsatzvolatilität, die aus der rabattorientierten Verbraucherabwanderung resultiert.

Nach Anwendung: Zelluläre M2M-Anwendungen treiben das Wachstum der nächsten Generation voran

Rabatttarife hielten im Jahr 2024 einen Anteil von 43,88 % am neuseeländischen MVNO-Markt und unterstreichen die historische Wahrnehmung von MVNOs als Budgetalternativen. Zelluläre M2M-Lösungen sollen jedoch eine CAGR von 27,19 % erreichen und zur am schnellsten wachsenden Anwendungskategorie werden. Industrieautomatisierung, Versorgungsmessung und Smart-City-Bereitstellungen erfordern stromsparende Weitbereichsdienste, die mit NB-IoT- und LTE-M-Fähigkeiten aller drei Gastnetze harmonieren.

MVNOs können fortschrittliches Gerätemanagement, Firmware-Updates und Analyseberichte überlagern und damit Mehrwert über die Konnektivität hinaus erfassen. Inzwischen sehen sich Rabatt-Sprach-und-Daten-Pakete einer Kommodifizierung gegenüber, da etablierte Untermarken Hauptangebote schnell replizieren. Um das Wachstum aufrechtzuerhalten, schwenken MVNOs auf margenstärkere Vertikale wie M2M um, wo die technische Integrationstiefe den Wettbewerb durch schnelle Nachahmer abschreckt.

Nach Netztechnologie: Satellitenintegration transformiert die ländliche Konnektivität

4G/LTE macht im Jahr 2024 noch immer 71,12 % des neuseeländischen MVNO-Marktanteils aus. Satelliten-zu-Mobil-Dienste führen jedoch die Wachstumstrajektorie mit einer prognostizierten CAGR von 40,06 % an. One NZ aktivierte im Dezember 2024 Starlink Direct-to-Mobile-Messaging für mehr als 300.000 berechtigte Nutzer. Dieser Meilenstein zeigt, dass MVNOs für eine landesweite Reichweite Partnerschaften eingehen können, ohne ländliche Turmkapitalkosten zu tragen.

Die 5G-Netztransformation setzt sich in städtischen Korridoren fort und ermöglicht hochdurchsatzfähige Slices für Gaming, AR und Unternehmens-Videokollaboration. Gleichzeitig werden die für 2025 geplanten 2G/3G-Abschaltpläne ältere Machine-to-Machine-Geräte zur Migration auf LTE-M- oder NB-IoT-Träger zwingen. MVNOs, die in der Lage sind, Multi-Access-Delivery zu orchestrieren – mit Kombination aus Mobilfunk, Satellit und WLAN-Offload – können sich durch Abdeckungsresilienz statt durch reinen Preis differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digital-First-Strategien dominieren die Marktentwicklung

Rein digitale Kanäle trugen im Jahr 2024 mit 55,91 % zur neuseeländischen MVNO-Marktgröße bei und sollen bis 2030 mit einer CAGR von 9,88 % wachsen. Online-zentrierte Go-to-Market-Modelle nutzen automatisierte KYC, eSIM-Aktivierung und Self-Service-Betreuung, um Akquisitionskosten zu minimieren. Der E-Commerce-Spezialist Mighty Ape demonstrierte diese Skalierbarkeit, indem er innerhalb von Wochen nach dem Mighty Mobile-Rollout Tausende von Nutzern onboardete.

Der traditionelle Einzelhandel bleibt für Bevölkerungsgruppen unverzichtbar, die physische Gerätepakete oder Identitätsverifizierung benötigen. Untermarken-Stores der Netzbetreiber fungieren als hybride Außenposten, an denen Kunden zu Rabatttarifen wechseln können, ohne die Gruppe des etablierten Anbieters zu verlassen. Dennoch ist der gesamte Kanalmix in Richtung Digital geneigt, da bankgradige Remote-ID-Verifizierung und eingebettete SIM-Bereitstellung bis 2026 zum Mainstream werden.

Geografische Analyse

Neuseelands verstreute Bevölkerung von 5,2 Millionen prägt die regionalen Konnektivitätswirtschaft. Städtische Zentren wie Auckland und Wellington bieten dank dichter Studenten- und Berufsbevölkerung ein hohes ARPU-Potenzial. Ookla maß Wellingtons mediane mobile Download-Geschwindigkeit in H1 2024 mit 94,26 Mbps – die schnellste landesweit. MVNOs, die Gastnetze auswählen, können daher Gaming-gerechte oder Streaming-gerechte Pakete auf Ballungszentren zuschneiden, die eine konsistente Leistung fordern.

Sekundärstädte wie Hamilton, Christchurch und Tauranga verzeichnen wachsende Vororte, in denen Kostensensibilität auf ausreichende 4G-Abdeckung trifft. Rabatt-MVNOs wie Rocket Mobile zielen auf diese Märkte durch Social-Media-Werbung und Empfehlungskampagnen ab und nutzen Cloud-Abrechnung, um Werbeabwanderungskosten ohne umfangreichen Einzelhandelsaufwand zu absorbieren.

Ländliche Abdeckungslücken bestehen an der Westküste, auf der Coromandel-Halbinsel und im zentralen Otago, wo bergiges Gelände die Makroturm-Wirtschaftlichkeit beeinträchtigt. Starlink Direct-to-Mobile und die AST SpaceMobile-Piloten von 2degrees versprechen, diese Lücken zu schließen und potenziell latente Nachfrage nach grundlegenden Sprach- und Messaging-Diensten unter Landwirtschafts- und Tourismusgemeinschaften zu erschließen. Sollte Satelliten-Messaging zuverlässig sein, könnten MVNOs landesweite Garantien ohne Funklöcher vermarkten und sich damit als Zuverlässigkeitsführer statt nur als Budgetanbieter positionieren.

Wettbewerbslandschaft

Die strukturelle Dominanz von Spark, One NZ und 2degrees lässt MVNOs um nur 1–2 % Anteil an den Gesamtverbindungen konkurrieren. Sparks Rabatt-Untermarke Skinny allein übertrifft jeden unabhängigen MVNO im Absatz und unterstreicht die Fähigkeit der etablierten Anbieter, ihre eigenen Basen zu segmentieren, ohne Einnahmen aufzugeben. Die Aufsicht der Commerce Commission bewertet weiterhin, ob Untermarken-Preisstrategien den dienstleistungsbasierten Wettbewerb untergraben, obwohl bisher keine Preiskontrollmaßnahmen verhängt wurden.

Unabhängige Einsteiger verfolgen zwei breite Strategien. Die erste ist reine Preisdisruption, wie sie in Rocket Mobiles Unlimited-Hauptangebot für 30 NZD zu sehen ist, das im August 2024 eingeführt wurde. Die zweite nutzt branchenübergreifende Bündelung: Contact Energy, Mercury und Nova schließen Mobilfunkkontingente in Stromtarife ein, um den Haushalts-ARPU zu steigern und die Abwanderung auf dem regulierten Strommarkt zu reduzieren. Energiehändler profitieren von bestehenden Kundenpflegeplattformen, die zusätzliche Dienste nahtlos integrieren und die Zeit bis zur Gewinnschwelle verkürzen.

Technologie ist zum Gleichmacher geworden. Cloud-MVNEs wie Advantai bieten White-Label-Netzkerne an, während eSIM-Bereitstellung die Vertriebskosten senkt. Etablierte Netze monetarisieren diese Dienste durch Großhandelsumsätze, verteidigen aber auch Einzelhandelsleitungen, indem sie Untermarken-Auffrischungen beschleunigen. Im Prognosezeitraum bleibt eine Sektorkonsolidierung plausibel, insbesondere wenn Versorgungsunternehmen kleinere MVNOs erwerben oder fusionieren, um Abonnentenstämme über die Schwelle von 100.000 Leitungen zu skalieren, die für bessere Großhandelspreise erforderlich ist.

Branchenführer im Markt für Mobilfunk-Virtuelle-Netzbetreiber (MVNO) in Neuseeland

-

Kogan Mobile

-

Warehouse Mobile

-

Mighty Mobile

-

Rocket Mobile

-

Zeronet Mobile

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Kogan Mobile bestätigte keinen eSIM-Support auf dem lokalen Markt unter Berufung auf Gerätezertifizierungsbeschränkungen.

- März 2025: One NZ ging eine Partnerschaft mit Advantai ein, um das MVNO-Onboarding über API-reiche Plattformtools zu beschleunigen.

- März 2025: Die Commerce Commission eröffnete eine formelle Überprüfung der möglichen Deregulierung der Mobilfunk-Terminierungszugangsdienste (MTAS).

- Januar 2025: Kogan Mobile überschritt „Zehntausende” von Kunden und positionierte sich als fünftgrößter Mobilfunkanbieter hinter den drei Netzbetreibern und Skinny.

Berichtsumfang des Markts für Mobilfunk-Virtuelle-Netzbetreiber (MVNO) in Neuseeland

| Cloud |

| On-Premises |

| Wiederverkäufer |

| Dienstleistungsbetreiber |

| Vollständiger MVNO |

| Leichter MVNO / Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäft |

| Zelluläres M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Untermarken-Stores der Netzbetreiber |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premises | |

| Nach Betriebsmodus | Wiederverkäufer |

| Dienstleistungsbetreiber | |

| Vollständiger MVNO | |

| Leichter MVNO / Marken-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäft | |

| Zelluläres M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Untermarken-Stores der Netzbetreiber | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für neuseeländische MVNO-Dienste im Jahr 2030?

Der Sektor soll bis 2030 einen Wert von 211 Millionen USD erreichen, was eine CAGR von 6,15 % über 2025–2030 widerspiegelt.

Welche Netztechnologie wächst bei alternativen Anbietern am schnellsten?

Satelliten-/NTN-Leitungen, gestärkt durch die Zusammenarbeit von One NZ mit Starlink Direct-to-Mobile, sollen bis 2030 eine CAGR von 40,06 % verzeichnen.

Wie groß ist der Verbraucheranteil an den gesamten MVNO-Verbindungen?

Verbraucher machen ab 2024 81,88 % der aktiven Leitungen aus.

Welcher Betriebsarchetyp wird in den nächsten fünf Jahren am schnellsten wachsen?

Vollständige MVNOs sollen mit einer CAGR von 20,48 % wachsen, da Marken eine tiefere Servicekontrolle anstreben.

Wo verzeichnen MVNOs die stärkste geografische Akzeptanz?

Auckland und Wellington führen die Einführung aufgrund dichter Bevölkerungen und hoher Datennachfrage an, während das ländliche Wachstum von Satellitenabdeckungsgewinnen abhängt.

Seite zuletzt aktualisiert am: