Größe und Marktanteil des japanischen Marktes für Mobile Virtual Network Operator (MVNO)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

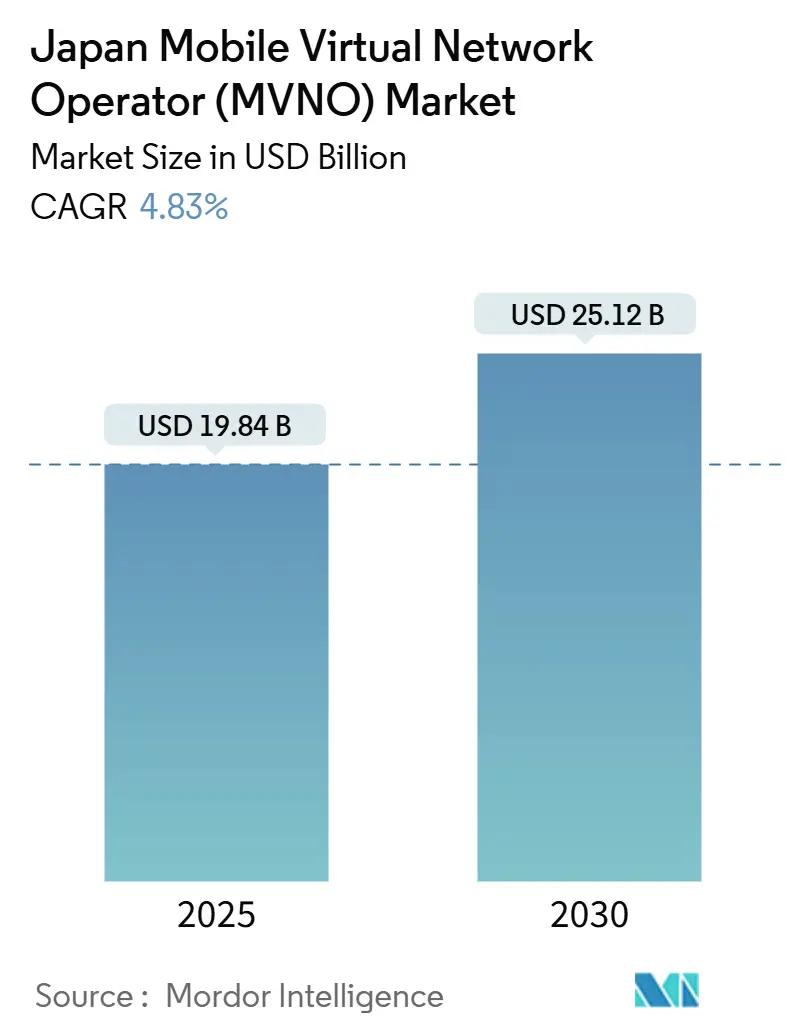

| Marktgröße (2025) | 19.84 Milliarden US-Dollar |

| Marktgröße (2030) | 25.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.83% CAGR |

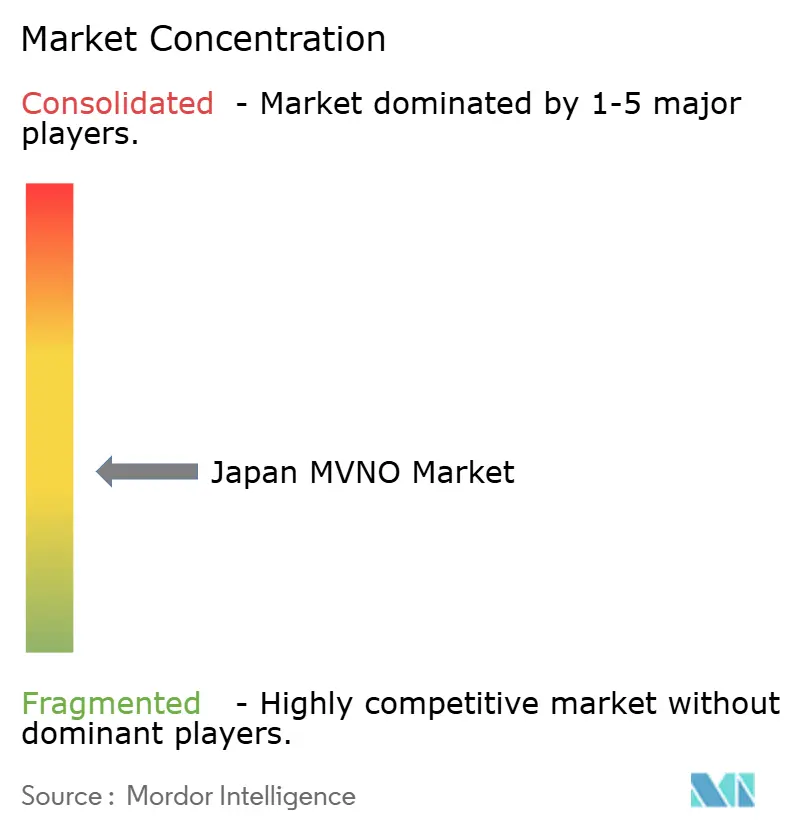

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Mobile Virtual Network Operator (MVNO) von Mordor Intelligence

Die Größe des japanischen MVNO-Marktes wird im Jahr 2025 auf 19,84 Milliarden USD geschätzt und soll bis 2030 einen Wert von 25,12 Milliarden USD erreichen, bei einer CAGR von 4,83 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 35,39 Millionen Abonnenten im Jahr 2025 auf 43,10 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 4,02 % während des Prognosezeitraums (2025–2030). Der Wachstumspfad zeigt eine Verlagerung vom tarifgeführten Wettbewerb zur Servicedifferenzierung, da Betreiber Satellitenleitungen, unternehmensweite IoT-Pakete und eingebettete Fintech-Funktionen integrieren. Cloud-native Plattformen dominieren den untersuchten Markt, da softwaredefinierte Kerne es virtuellen Betreibern ermöglichen, Dienste schnell zu starten und ohne hohe Investitionsausgaben landesweit zu skalieren. Vollständige MVNOs beschleunigen das Wachstum, da eine engere Kontrolle über das Kernnetz maßgeschneiderte Tarife, Netzwerk-Slicing-Pilotprojekte und gebündelte digitale Dienste ermöglicht. Die Nachfrage nach unternehmensweitem IoT und Mandate zur ländlichen Abdeckung drängen MVNOs zu hochwertigen industriellen Anwendungsfällen, während regulatorische Großhandelspreissenkungen den Verbraucher-ARPU weiter unter Druck setzen. Satelliten- und Nicht-Terrestrische-Netzwerk (NTN)-Versuche, obwohl noch klein in absoluten Umsätzen, bauen eine neue Schicht nationaler Resilienz auf und erschließen künftige Abdeckung in unterversorgten Regionen.

Wichtigste Erkenntnisse des Berichts

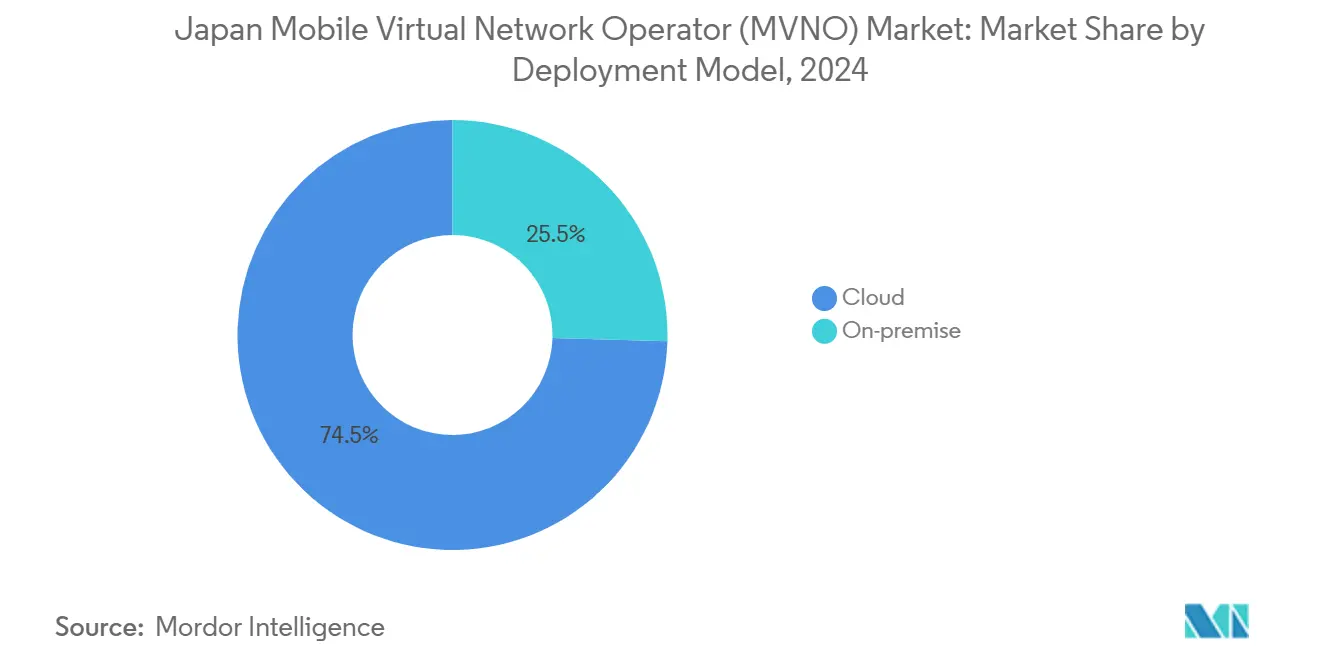

- Nach Bereitstellungsmodell hielten Cloud-Plattformen im Jahr 2024 einen Marktanteil von 74,54 % am japanischen MVNO-Markt und expandieren bis 2030 mit einer CAGR von 8,17 %.

- Nach Betriebsmodus entfielen auf Reseller- und Light-MVNOs im Jahr 2024 59,05 % der Marktgröße des japanischen MVNO-Marktes, während Full-MVNO-Betriebe mit einer CAGR von 23,31 % bis 2030 das schnellste Wachstum verzeichneten.

- Nach Abonnententyp hielten Verbraucheranschlüsse im Jahr 2024 einen Anteil von 81,10 % an der Marktgröße des japanischen MVNO-Marktes; Unternehmensanschlüsse wachsen mit einer CAGR von 11,38 %.

- Nach Anwendung erzielte das zelluläre M2M-Segment mit einer CAGR von 17,55 % das höchste Wachstum innerhalb des Anwendungsmix, während die Kategorie Sonstiges im Jahr 2024 einen Umsatzanteil von 43,36 % behielt.

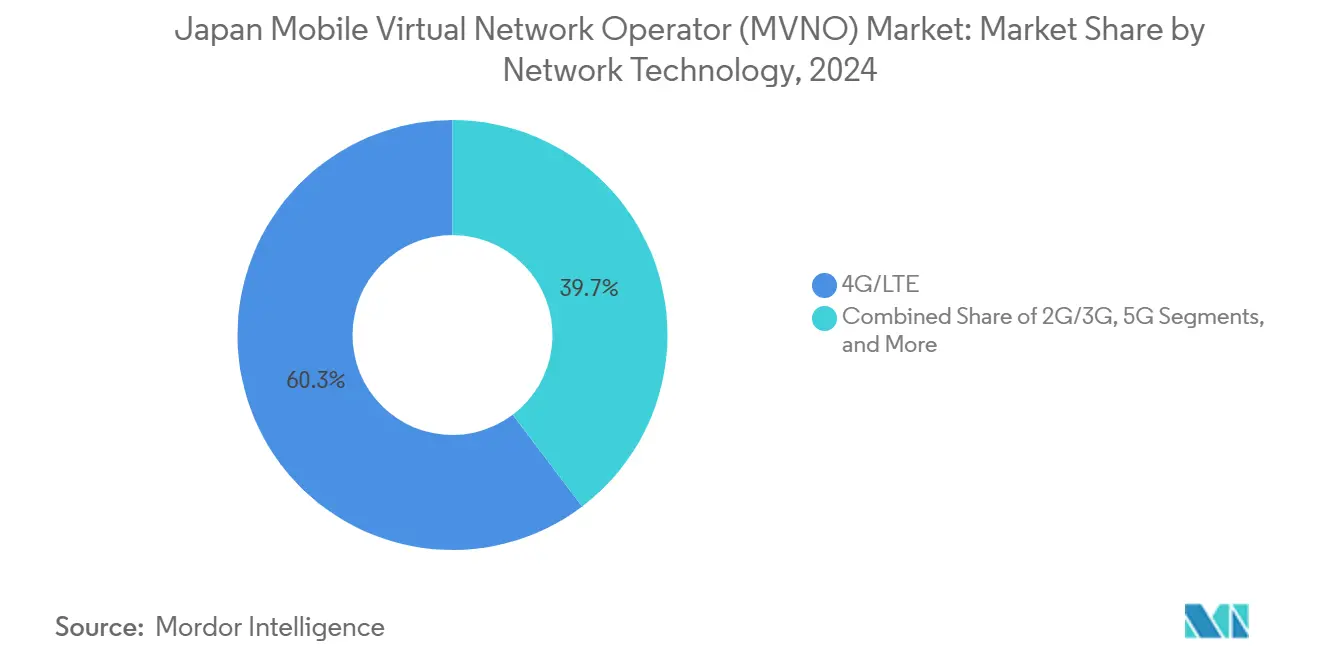

- Nach Netzwerktechnologie hielten 4G/LTE-Dienste im Jahr 2024 einen Umsatzanteil von 60,30 %, während Satelliten- und NTN-Verbindungen von einer kleinen Basis aus mit einer CAGR von 99,55 % steigen.

- Nach Vertriebskanal hielten Online- und Nur-Digital-Kanäle im Jahr 2024 einen Marktanteil von 53,69 % am japanischen MVNO-Markt und expandieren bis 2030 mit einer CAGR von 9,55 %.

Trends und Erkenntnisse des japanischen Marktes für Mobile Virtual Network Operator (MVNO)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Preissensibilität der Verbraucher bei stagnierender Lohnentwicklung | +0.7% | Städtische Präfekturen landesweit | Kurzfristig (≤ 2 Jahre) |

| Vom MIC vorgeschriebene Großhandelspreissenkungen und SIM-Entsperrung | +0.6% | Nationaler Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Schnelle eSIM-Einführung senkt den Wechselaufwand | +0.4% | Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| IoT-Boom im Unternehmensbereich erfordert maßgeschneiderte Konnektivitätspakete | +0.9% | Aichi, Kanagawa und andere Industriezentren | Langfristig (≥ 4 Jahre) |

| Satelliten-/NTN-Versuche zur Erweiterung der ländlichen Abdeckung | +0.3% | Abgelegene Präfekturen landesweit | Langfristig (≥ 4 Jahre) |

| Fintech-"Super-App"-Bündelung zur Steigerung des ARPU | +0.5% | Tokio, Osaka und wachsende Vorstadtkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Preissensibilität der Verbraucher bei stagnierender Lohnentwicklung

Stagnierende Löhne halten die Telekommunikationsbudgets der Haushalte flach, sodass Abonnenten zu günstigeren Datentarifen tendieren und gleichzeitig eine stabile Netzwerkqualität fordern. Rakuten Mobile meldete im Jahr 2024 einen durchschnittlichen monatlichen Verbrauch von 18,4 GB pro Verbraucher, was den datenintensiven Konsum auch bei knappen Budgets bestätigt [1]Rakuten Group, "Rakuten Group Q1 FY2025 Financial Results Highlights," global.rakuten.com. MVNOs reagieren mit der Einführung von Datentarifen im Unlimited-Stil oder mit hohem Datenvolumen, die die Margen durch Großhandelseffizienzen erhalten. Die Rabattpositionierung erweitert den Trichter für virtuelle Betreiber und hilft dem Verbrauchersegment, einen Anteil von 81,10 % am japanischen MVNO-Markt zu halten. Dieselbe Dynamik treibt Betreiber dazu an, Inhalte und Lifestyle-Vorteile zu bündeln, sodass der wahrgenommene Wert – nicht nur der Preis – die Kundenbindung bestimmt. Da preissensible Nutzer von etablierten MNOs abwandern, steigen die MVNO-Abonnentenzahlen trotz ARPU-Druck weiter an.

Vom MIC vorgeschriebene Großhandelspreissenkungen und SIM-Entsperrung

Regulatorische Großhandelszugangsnachlässe, die vom Ministerium für innere Angelegenheiten und Kommunikation umgesetzt werden, senken die Netzwerkeingabekosten und ermöglichen eine aggressive Einzelhandelspreisgestaltung ohne Margenerosion. Einfachere SIM-Entsperrungsregeln, die seit 2023 gelten, beseitigen Gerätebindungsbarrieren und reduzieren den Portierungsaufwand erheblich, was die Nettoabonnentenzuwächse für digital-orientierte MVNOs beschleunigt [2]KDDI Digital Life, "ConnectIN povo Device-Embedded Service," prtimes.jp. Vollständige MVNOs profitieren am meisten, da ihre eigenen Kernnetze einen höheren Anteil der Kosteneinsparungen abschöpfen und Investitionen in Mehrwertdienste wie Echtzeit-Daten-Dashboards für KMU finanzieren. Mittelfristig fördert eine konsistente Sichtbarkeit der Großhandelsgebühren den Markteintritt neuer Anbieter und stärkt das Wettbewerbsgefüge, was einen strukturellen Rückenwind für den japanischen MVNO-Markt verstärkt.

IoT-Boom im Unternehmensbereich erfordert maßgeschneiderte Konnektivitätspakete

Industrieunternehmen suchen nach energiesparenden, hochzuverlässigen SIMs für Fabrikrobotik, intelligente Logistik und Asset-Telemetrie. Die Vereinbarung von Soracom mit Suzuki zum Testen von Mikro-E-Mobilitätsdatenverbindungen zeigt, wie IoT-fokussierte MVNOs durch die Bereitstellung programmierbarer SIMs, Cloud-APIs und Analyse-Hooks gewinnen[3]Soracom, "Suzuki Micro e-Mobility IoT Proof-of-Concept," iotbusinessnews.com. MEEQs Triple-Carrier-MVNE-Lösung für Fahrzeugsensoren unterstreicht die steigende Nachfrage nach Multi-Profil- und Multi-Host-SIM-Management. Diese maßgeschneiderten Pakete erzielen einen höheren ARPU und puffern Betreiber gegen Margenkompressionim Verbrauchersegment ab.

Schnelle eSIM-Einführung senkt den Wechselaufwand

Die auf OEM-Ebene eingebettete eSIM-Bereitstellung ermöglicht es Abonnenten, Anbieter sofort per QR-Code oder App zu aktivieren oder zu wechseln, wodurch die physische SIM aus dem Anmeldetrichter entfernt wird. KDDIs ConnectIN-povo-Dienst, der in HP-Laptops mit einem 300-GB-Fünfjahresplan vorinstalliert ist, demonstriert geräteintegrierte Konnektivität, die Einzelhandelsgeschäfte umgeht. Nur-Online-MVNOs, die bereits 53,69 % des Vertriebskanals halten, profitieren überproportional, da die digitale Selbstaktivierung mit ihrem kontaktarmen Akquisitionsmodell übereinstimmt. Da Handhersteller eSIM standardisieren, sinken die Abwanderungsbarrieren, was jeden Anbieter zwingt, Mehrwertschichten zu vertiefen, um Abwanderung einzudämmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hyperwettbewerb treibt ARPU-Kompression | −1.2% | Städtische Märkte landesweit | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Zugang zu Premium-5G-SA-Slices | −0.7% | Alle Präfekturen | Mittelfristig (2–4 Jahre) |

| Komplexität der Multi-Host-Netzwerkintegration | −0.4% | Nationale technische Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Kannibalisierung durch MNO-Untermarken | −0.6% | Nationales Verbrauchersegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperwettbewerb treibt ARPU-Kompression

Dutzende von Rabatt-MVNOs sowie Untermarken wie Y!mobile und LINEMO drängen in dasselbe Preissegment und zwingen Betreiber, Preise zu unterbieten oder branchenfremde Vorteile hinzuzufügen, um sich zu differenzieren. Rakutens Verbraucher-ARPU im ersten Quartal 2025 lag bei JPY 2.827 (USD 19,10), weit unter den Durchschnittswerten etablierter MNOs, erforderte jedoch dennoch Skalierungsmaßnahmen, um geringe Stückmargen auszugleichen. Anhaltende Preiskriege erfordern eine effiziente Back-Office-Automatisierung, schlanken Vertrieb und Großhandelskostenhebel. Betreiber, die keine zusätzlichen Dienste bündeln oder Skaleneffekte erzielen können, riskieren den Marktaustritt, was den Konsolidierungsdruck trotz des allgemeinen Abonnentenwachstums verstärkt.

Eingeschränkter Zugang zu Premium-5G-SA-Slices von Host-MNOs

Host-Carrier schützen Niedriglatenz-5G-Standalone-Funktionen und vollständiges Netzwerk-Slicing, was die Fähigkeit von MVNOs einschränkt, hochwertige Unternehmens-Workloads zu bedienen, die deterministischen Bandbreite oder ultrazuverlässige Verbindungen benötigen. Ohne Zugang zu Premium-Slicing-APIs können vollständige MVNOs keine End-to-End-SLAs liefern, die von fortschrittlicher Robotik oder Telemedizinprojekten gefordert werden. Diese Einschränkung hält MVNOs im Bereich Verbraucher-Breitband und grundlegendem IoT konzentriert und dämpft das Umsatz-pro-Bit-Potenzial, bis sich die Großhandelsbedingungen verbessern. Einige virtuelle Anbieter greifen auf Satelliten- oder Private-LTE-Overlays zurück, um die Funktionslücke zu schließen, aber diese Workarounds erhöhen die Betriebskosten und lenken den Fokus ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt die digitale Transformation voran

Cloud-Plattformen kontrollierten im Jahr 2024 74,54 % des japanischen MVNO-Marktes, was die Präferenz der Betreiber für skalierbare virtuelle Kerne widerspiegelt, die auf mehreren Host-Netzwerken aufsetzen. Diese Dominanz entspricht reduzierten Investitionsausgaben und einer schnelleren Markteinführungszeit, was bis 2030 in eine CAGR von 8,17 % für das Segment übersetzt. Die Marktgröße des japanischen MVNO-Marktes, die Cloud-Footprints zugeschrieben wird, gewinnt durch das eSIM-Onboarding weiteren Schwung, bei dem serverseitige Profildownloads Logistikkosten eliminieren. Betreiber nutzen Cloud-Analysen, um das Abwanderungsrisiko zu segmentieren und innerhalb von Minuten gezielte Upsell-Kampagnen zu starten – eine Agilität, die On-Premise-Systemen nicht zur Verfügung steht.

On-Premise-Bereitstellungen bestehen in regulierten Branchen wie dem Gesundheitswesen und der Verteidigung fort, wo Datensouveränitätsmandate lokale Paketkerne erfordern. Dennoch entstehen hybride Architekturen: MVNOs hosten Abonnentendatenbanken in privaten Racks, während sie nicht sensible Funktionen wie die Abrechnungsvermittlung in öffentliche Clouds auslagern. Dieser gemischte Ansatz hält Compliance-Stellen zufrieden und behält dennoch die Kostenkurvenvorteile der Cloud bei. Mit der zunehmenden Verbreitung von 5G SA fördert die Virtualisierung von Netzwerkfunktionen die Echtzeit-Verkehrssteuerung zwischen terrestrischen und Satellitenstrahlen, was den systemischen Vorteil der Cloud verstärkt.

Nach Betriebsmodus: Wachstum vollständiger MVNOs signalisiert Marktentwicklung

Reseller- und Light-MVNOs erzielten im Jahr 2024 dank niedriger Eintrittsbarrieren einen Anteil von 59,05 %, aber ihr Wachstum stagniert, da der Preiswettbewerb zunimmt. Im Gegensatz dazu expandieren vollständige MVNOs mit einer CAGR von 23,31 %, da der Besitz des mobilen Kerns es ihnen ermöglicht, SIMs auszugeben, die Authentifizierung zu verwalten und Mehrwertdienste ohne MNO-Genehmigung zu vermarkten. Die Marktgröße des japanischen MVNO-Marktes für vollständige Betreiber wächst, da sie APIs für Entwickler bündeln, Standortdaten monetarisieren und private 5G-Slices für Fabriken erproben.

Service-Operator-Modelle liegen zwischen den beiden Extremen, pachten den Funkzugang, besitzen aber Abrechnungssysteme, wodurch eine mittlere Anpassungsebene für Unternehmenskunden erschlossen wird. Die regulatorische Prüfung bevorzugt Betreiber mit transparenten Anrufdatensätzen und robusten Verbraucherschutzmaßnahmen – ein Compliance-Bereich, in dem etablierte vollständige MVNOs wie IIJmio hervorstechen. Ihr Anteil von 21,6 % am Verbraucher-Teilsegment veranschaulicht, wie Netzwerkkontrolle zu einem dauerhaften Wettbewerbsvorteil wird, wenn sie mit aggressiven digitalen Akquisitionsstrategien kombiniert wird.

Nach Abonnententyp: Unternehmensexpansion verändert den Umsatzmix

Verbraucher kontrollieren 81,10 % der aktuellen Anschlüsse, aber Unternehmens-SIMs wachsen mit einer CAGR von 11,38 %, da Fabriken Geräte für Industrie 4.0 nachrüsten. Die Marktgröße des japanischen MVNO-Marktes, die mit Unternehmensanschlüssen verbunden ist, steigt, weil Industriekunden flexible Datenkontingente, statische IP-Optionen und mehrschichtige Sicherheit schätzen. Premium-Konnektivität für Logistikverfolgung, vernetzte Einzelhandelskioske und Anwendungsfälle der vorausschauenden Wartung erzielt einen höheren ARPU als einfache Verbraucherdaten.

IoT-spezifische MVNOs positionieren sich als horizontale Enabler und bündeln SIM-Verwaltungsportale, Over-the-Air-Firmware-Updates und nutzungsbasierte Tarife. Mitsui Fudosans LTE-fähige HVAC-Überwachungsbereitstellung mit Partner-MVNOs unterstreicht den Appetit auf verwaltete Konnektivität, die Analysen und Warnmeldungen um rohe Datenfeeds wickelt. Diese Verlagerung stärkt die langfristige Stabilität der Betreibereinnahmen und verringert die Abhängigkeit von Verbraucherrabattzyklen.

Nach Anwendung: Zelluläres M2M treibt die Konnektivität der nächsten Generation voran

Der Sonstiges-Bereich hält 43,36 % des Umsatzes, da Lifestyle- und Inhaltspakete bei städtischen Jugendlichen und Gig-Economy-Arbeitern beliebt bleiben. Dennoch weisen zelluläre M2M-Abonnements mit einer CAGR von 17,55 % das schnellste Wachstum auf, da Smart-Industry-Projekte Sensoren von Kurzstreckenprotokollen auf LTE-M und 5G LPWA migrieren. Die Marktgröße des japanischen MVNO-Marktes für M2M-Anschlüsse skaliert mit jedem neuen Mikrocontroller, der eine landesweite Reichweite für Diagnose oder Asset-Tracking benötigt.

Semtechs HL7900-Modul erhielt im März 2025 die japanische Regulierungszulassung und ermöglicht energieeffiziente 5G-LPWA-Geräte, die sich nahtlos in MVNO-SIM-Portfolios einfügen. MVNOs, die entwicklerfreundliche APIs und Abrechnung pro Kilobyte anbieten, profitieren von der Welle eingebetteter Module, die von Fertigungslinien kommen. Selbst bei verbraucherorientierten MVNOs vertiefen Add-on-IoT-Anschlüsse für Haustier-Tracker und Wearables die Kundenbindung und erhöhen den gemischten ARPU.

Nach Netzwerktechnologie: Satellitenintegration verändert Abdeckungsparadigmen

4G/LTE behält einen Anteil von 60,30 %, da die meisten japanischen Handys und IoT-Module weiterhin auf ausgereifte LTE-Funkgeräte angewiesen sind. 5G-Abonnements steigen allmählich, da sich Geräteerneuerungszyklen entfalten und MVNO-Großhandelsbedingungen ausweiten. Die Marktgröße des japanischen MVNO-Marktes, die mit 5G-Diensten verbunden ist, expandiert im Gleichschritt mit Gaming-, AR-Shopping- und Echtzeit-Drohnensteuerungsanwendungen, doch Abdeckungslücken bestehen in bergigen und Inselregionen fort.

Satelliten- und NTN-Verbindungen eilen mit einer CAGR von 99,55 % von einer kleinen Basis aus voran. KDDIs au-Starlink-Direct-Dienst, der im April 2025 gestartet wurde, ermöglicht direkte Smartphone-zu-Satelliten-Nachrichten für Katastrophenresilienz und Fernarbeitsteams. Virtuelle Betreiber, die auf diesen NTN-Kanälen aufsetzen, können SLAs für „Konnektivität überall” versprechen – eine attraktive Vertragsklausel für Logistikunternehmen und ländliche Gemeinden. Die Integration von Satelliten-Backhaul in Cloud-native Kerne reduziert auch die Failover-Latenz und verbessert die Netzwerkzuverlässigkeitsmetriken, die Unternehmen genau überwachen.

Nach Vertriebskanal: Digitale Plattformen verändern die Kundengewinnung

Online- und Nur-Digital-Kanäle halten im Jahr 2024 einen Marktanteil von 53,69 % und sollen bis 2030 mit einer CAGR von 9,55 % wachsen, was die Verbraucherpräferenz für die Selbstaktivierung und die Möglichkeit zum Vergleich wettbewerbsfähiger Tarife widerspiegelt. Während traditionelle Einzelhandelsgeschäfte weiterhin eine zentrale Rolle für Kunden spielen, die persönliche Unterstützung und Geräteberatung suchen, entstehen Carrier-Untermarken-Geschäfte als hybride Einheiten, die physische Präsenz mit effizienten digitalen Prozessen verbinden. Gleichzeitig erweisen sich Drittanbieter- und Großhandelskanäle als entscheidend für MVNOs, da sie es ihnen ermöglichen, über Partnernetzwerke und B2B-Vertriebsvereinbarungen spezialisierte Kundensegmente zu erschließen.

Die Entwicklung der Vertriebskanäle gewinnt an Dynamik, angetrieben durch strategische Einzelhandelspartnerschaften und innovative eingebettete Konnektivitätsmodelle, die herkömmliche Akquisitionsmethoden umgehen. Ein Paradebeispiel ist KDDIs Zusammenarbeit mit Mitsubishi Corporation und Lawson, die integrierte Einzelhandels-Telekommunikations-Kontaktpunkte in rund 14.600 Convenience-Stores geschaffen hat. Dieser Schritt verdeutlicht, wie MVNOs physische Einzelhandelsnetzwerke für die Kundengewinnung nutzen können, während sie gleichzeitig ein digitales Servicebereitstellungsmodell aufrechterhalten.

Geografische Analyse

Die Präfekturen Tokio, Kanagawa und Osaka generieren gemeinsam den größten Anteil am japanischen MVNO-Markt aufgrund dichter Bevölkerungen, hoher Smartphone-Durchdringung und einer großen Konzentration von Unternehmenshauptsitzen. Die Kosten für die Verbrauchergewinnung sind in solchen städtischen Korridoren aufgrund der Reichweite des digitalen Marketings und des Gigabit-Glasfaser-Backhauls, der das Cloud-Core-Hosting nahe der Benutzerebene unterstützt, geringer. Die Marktgröße des japanischen MVNO-Marktes, die aus diesen Ballungsräumen stammt, wächst weiter, da Bevölkerungszuflüsse, insbesondere unter jungen Berufstätigen, die Datennachfrage für Streaming, Fahrdienstvermittlung und kontaktlose Zahlungen antreiben.

Zweitrangige Industrieregionen wie Aichi, Shizuoka und Hiroshima weisen eine beschleunigte Einführung von Unternehmens-IoT auf, was die Nachfrage nach Multi-Host-SIMs stimuliert, die ein nahtloses Roaming zwischen Carrier-Footprints ermöglichen. Fertigungsanlagen rüsten veraltete Geräte mit zellulären Gateways nach, um Betriebsdaten zu erfassen, während Logistikunternehmen Echtzeit-Tracking über Lieferketten hinweg einsetzen, die Häfen und Autobahnen umspannen. MVNOs, die sich auf Telematik, vorausschauende Wartung und Fabrikautomatisierung spezialisiert haben, erschließen diese Korridore für Verträge mit höheren Margen.

Ländliche Präfekturen in Hokkaido, Tohoku und Kyushu bieten ungenutztes Potenzial, das die Satellitenerweiterung zu erschließen versucht. Konventionelle Makroturm-Wirtschaftlichkeit kämpft in dünn besiedelten Gebieten, aber NTN-Verbindungen ermöglichen intermittierende oder geschäftskritische Abdeckung ohne die Last der Bodeninfrastruktur. Convenience-Store-Ketten wie Lawson, gestärkt durch eine KDDI-Partnerschaft mit 14.600 Filialen, bieten physische Servicepunkte und Vertrieb für die SIM-Aktivierung auch in kleinen Städten. Da Katastrophenschutzzuschüsse und Smart-Agriculture-Pilotprojekte ausgeweitet werden, sind MVNOs mit Satelliten-Fallback gut positioniert, um Verträge mit dem öffentlichen Sektor und landwirtschaftlichen Genossenschaften zu gewinnen und inklusive Konnektivitätsziele zu unterstützen.

Wettbewerbslandschaft

Das Wettbewerbsfeld beherbergt mehr als 30 aktive Marken, doch die Konzentration bleibt moderat, da die MIC-Richtlinien den Großhandelszugang erschwinglich halten und die Geräteentsperrung vereinfachen. IIJmio, mit 21,6 % der Verbraucheranschlüsse, nutzt sein ISP-Erbe, um Breitband- und Cloud-Dienste zu bündeln. Rakuten Mobile, obwohl ein MNO, beeinflusst den virtuellen Wettbewerb durch seine aggressive Preisgestaltung, die die Verbrauchererwartungen im gesamten Kanal setzt. KDDIs povo 2.0 und SoftBanks LINEMO sind Beispiele für Incumbent-Untermarken, die Host-Netzwerke vor MVNO-Erosion schützen und gleichzeitig reine Neueinsteiger bei der Preispositionierung unter Druck setzen.

Strategische Schritte zeigen drei Cluster: Kostenführer wie mineo und nuro, die auf schlanke digitale Betriebe abzielen; technologieorientierte Akteure, die direkte Satelliten-Mesh-Verbindungen erproben; und Ökosystem-Bündler, die Fintech-, Medien- oder Gesundheitsdienste rund um die SIM verknüpfen. Xmobiles Übernahme des Konsumgüterunternehmens Sanritsu veranschaulicht die horizontale Diversifizierung, die darauf abzielt, den durchschnittlichen Umsatz pro Konto durch Cross-Selling zu steigern. Der Start von Dstyle Mobile im Juli 2025 mit Wellness-Paketen zielt auf Lifestyle-Gemeinschaften ab, die von generischen Tarifen unterversorgt sind.

Der Eintritt von IoT-orientierten MVNOs wie Soracom erweitert die Wettbewerbslandschaft über menschliche Abonnenten hinaus. Ihre entwicklerzentrierte Abrechnung und API-Toolkits ziehen Gerätehersteller an, die eine reibungslose Bereitstellung über Headline-Datenkontingente hinaus schätzen. Gleichzeitig versprechen Satellitenpartnerschaften neue Differenzierung; Betreiber, die sich frühzeitig mit SpaceX, AST SpaceMobile oder inländischen LEO-Projekten abstimmen, können eine 100%ige Bevölkerungsabdeckung versprechen – ein Anspruch, den rein terrestrische Konkurrenten nicht erfüllen können. Der Wettbewerb neigt sich daher zunehmend in Richtung Servicebreite, vertikalem Know-how und Ökosystem-Bindungen statt allein auf den niedrigsten Stückpreis.

Branchenführer im japanischen Markt für Mobile Virtual Network Operator (MVNO)

IIJmio (Internet Initiative Japan Inc.)

OCN Mobile ONE (NTT Communications Corporation)

mineo (K-Opticom Corporation)

Y!mobile (SoftBank Corp.)

BIC SIM (Bic Camera Co., Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: KDDI veröffentlichte den ConnectIN-povo-eingebetteten-eSIM-Dienst mit Japan HP und bündelte eine 300-GB-Fünfjahres-Zuteilung direkt in Laptops.

- Juni 2025: Dstyle Holdings führte Dstyle Mobile in Partnerschaft mit Xmobile ein und kombinierte Schönheits-, Gesundheits- und Mobilfunktarife ab JPY 1.078 pro Monat.

- Mai 2025: Xmobile erwarb einen Anteil von 51 % an der Sanritsu Corporation, um die Produktbündelung zwischen Telekommunikation und Konsumgütern zu vertiefen.

- April 2025: KDDI debütierte kommerziell mit au Starlink Direct und ermöglichte grundlegende Satelliten-zu-Smartphone-Nachrichten für Notfälle, wobei Datendienste für den Sommer 2025 geplant sind.

- März 2025: Soracom kooperierte mit Suzuki, um IoT-Konnektivität für eine Mikro-E-Mobilitätsplattform für städtische Lieferflotten zu testen.

Berichtsumfang des japanischen Marktes für Mobile Virtual Network Operator (MVNO)

| Cloud |

| On-Premise |

| Reseller / Light / Brand-MVNO |

| Service-Operator |

| Vollständiger MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Zelluläres M2M |

| Sonstiges |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Carrier-Untermarken-Geschäfte |

| Drittanbieter / Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Reseller / Light / Brand-MVNO |

| Service-Operator | |

| Vollständiger MVNO | |

| Nach Abonnententyp | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Zelluläres M2M | |

| Sonstiges | |

| Nach Netzwerktechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Carrier-Untermarken-Geschäfte | |

| Drittanbieter / Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des japanischen MVNO-Marktes?

Der Markt wird im Jahr 2025 auf 19,84 Milliarden USD geschätzt und soll bis 2030 stetig wachsen.

Welcher Betriebsmodus expandiert am schnellsten unter japanischen MVNOs?

Vollständige MVNO-Modelle führen mit einer CAGR von 23,31 %, da der Besitz des Kernnetzes eine reichhaltigere Servicedifferenzierung ermöglicht.

Wie bedeutsam ist Satellitenkonnektivität für japanische virtuelle Betreiber?

Satelliten- und NTN-Anschlüsse, obwohl heute noch klein, steigen mit einer CAGR von 99,55 %, da Betreiber ländliche Abdeckung und katastrophenresistente Netzwerke anstreben.

Warum sind Unternehmensanschlüsse wichtig für MVNO-Wachstumsstrategien?

Unternehmens-SIMs wachsen mit einer CAGR von 11,38 % und erzielen aufgrund maßgeschneiderter IoT-Lösungen und verwalteter Dienste einen höheren ARPU.

Wie beeinflussen eSIM-Trends den Wettbewerb in Japan?

Die eSIM-Einführung senkt den Wechselaufwand und hilft Nur-Digital-MVNOs, ihre Kundenbasis ohne kostspielige physische Einzelhandelskanäle zu vergrößern.

Welche geografischen Gebiete bieten die nächste Wachstumsgrenze für MVNOs?

Ländliche Präfekturen wie Hokkaido und Regionen in Kyushu bieten neue Umsatzpools, da Satelliten-Backhaul terrestrische Abdeckungslücken überbrückt.

Seite zuletzt aktualisiert am: