Marktgröße und Marktanteil für Wirbelsäulenimplantate und chirurgische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.23 Milliarden US-Dollar |

| Marktgröße (2031) | 18.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wirbelsäulenimplantate und chirurgische Geräte von Mordor Intelligence

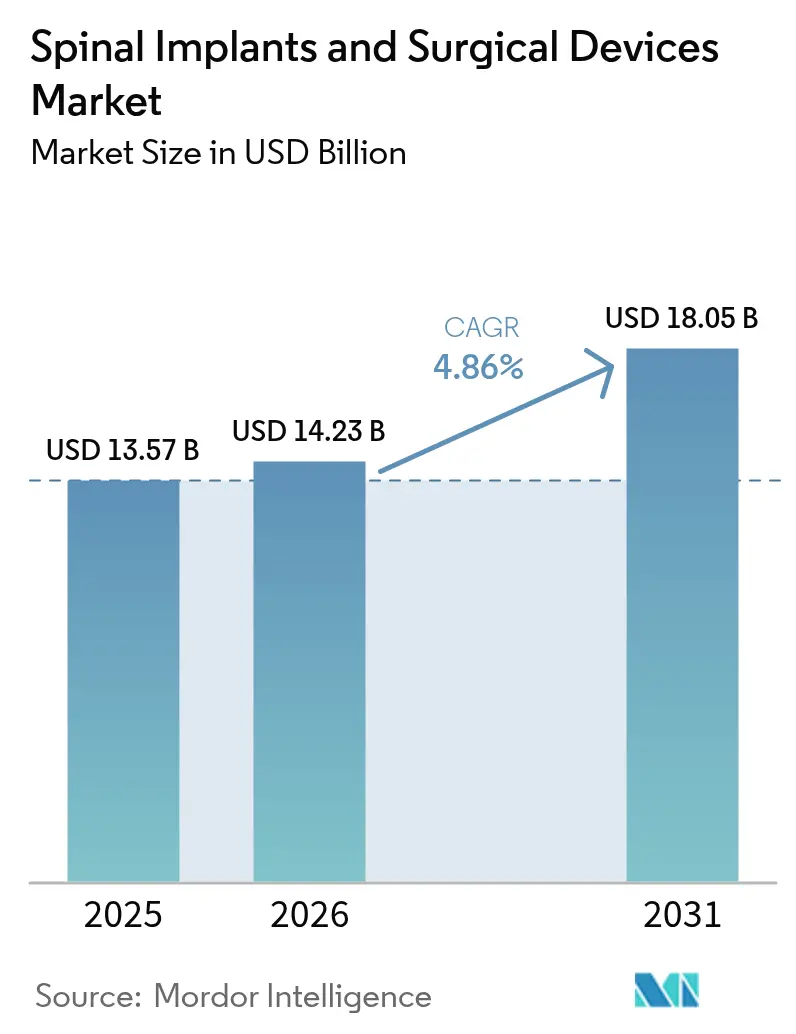

Die Marktgröße für Wirbelsäulenimplantate und chirurgische Geräte wird voraussichtlich von 13,57 Milliarden USD im Jahr 2025 auf 14,23 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,86 % über den Zeitraum 2026–2031 voraussichtlich 18,05 Milliarden USD erreichen. Die Nachfrage steigt, da alternde Bevölkerungen, sitzende Lebensweisen und zunehmende traumatische Verletzungen mit einer raschen Technologieübernahme in KI-gesteuerter Robotik, Navigation und 3D-gedruckten Biomaterialien zusammentreffen. Wirbelsäulenfusionssysteme bilden nach wie vor den Umsatzkern, doch bewegungserhaltende Technologien und minimal-invasive Techniken gewinnen an Dynamik, da sie Erkrankungen benachbarter Segmente reduzieren, Krankenhausaufenthalte verkürzen und ambulante Versorgungsmodelle unterstützen. Der geografische Schwerpunkt verlagert sich in Richtung Asien-Pazifik, da die Eingriffszahlen in China und Japan stark ansteigen, während Nordamerika weiterhin das Tempo bei Erstattungsreformen und Zulassungen von Durchbruchsgeräten vorgibt. Die Wettbewerbsdynamik dreht sich um integrierte chirurgische Ökosysteme, die Implantate, Bildgebung, Robotik und digitale Gesundheit verbinden, auch wenn Kapitalkosten und regulatorische Wege die Diffusionsgeschwindigkeit bremsen.

Wichtigste Erkenntnisse des Berichts

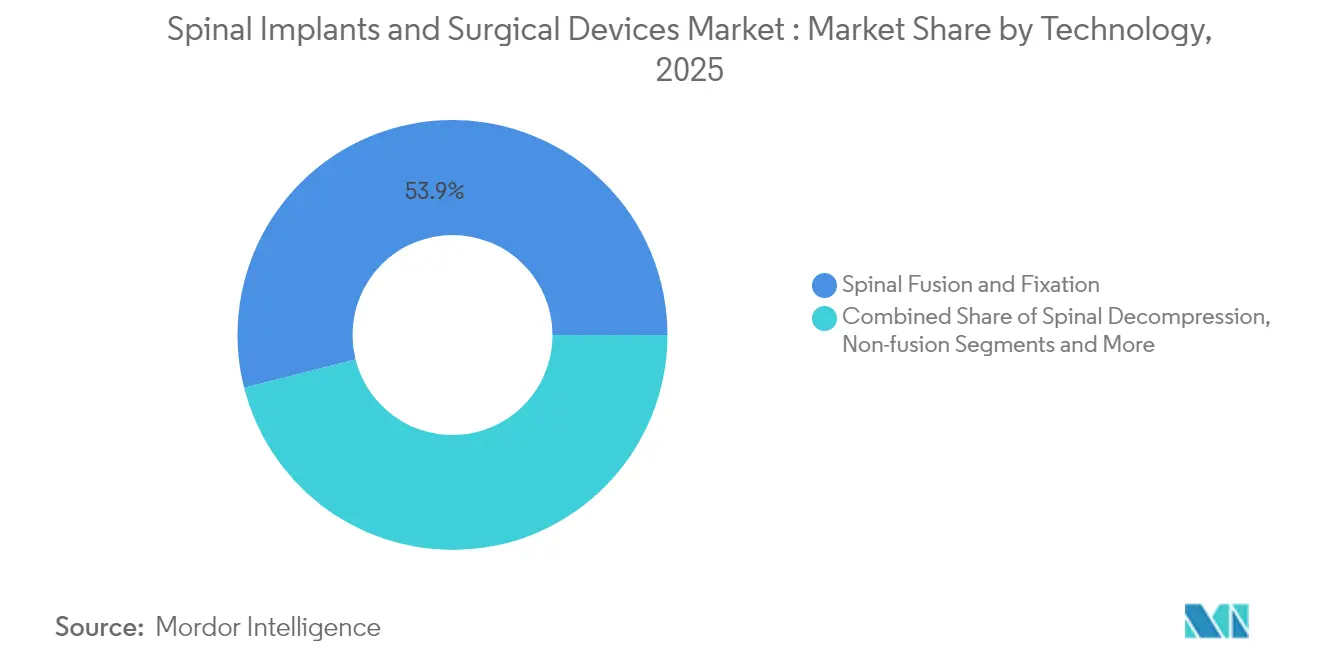

- Nach Technologie beanspruchte Wirbelsäulenfusion und -fixierung im Jahr 2025 einen Marktanteil von 53,94 % am Markt für Wirbelsäulenimplantate und chirurgische Geräte, während bewegungserhaltende Lösungen bis 2031 voraussichtlich mit einer CAGR von 8,41 % zulegen werden.

- Nach Produkt trugen thorakale und lumbale Fusionsgeräte im Jahr 2025 mit 40,16 % zur Marktgröße für Wirbelsäulenimplantate und chirurgische Geräte bei, doch Nicht-Fusionsgeräte sind bis 2031 auf Kurs für eine CAGR von 8,23 %.

- Nach Operationsart hielten offene Eingriffe im Jahr 2025 einen Anteil von 60,45 % an der Marktgröße für Wirbelsäulenimplantate und chirurgische Geräte; minimal-invasive Techniken werden bis 2031 voraussichtlich mit einer CAGR von 8,95 % zulegen.

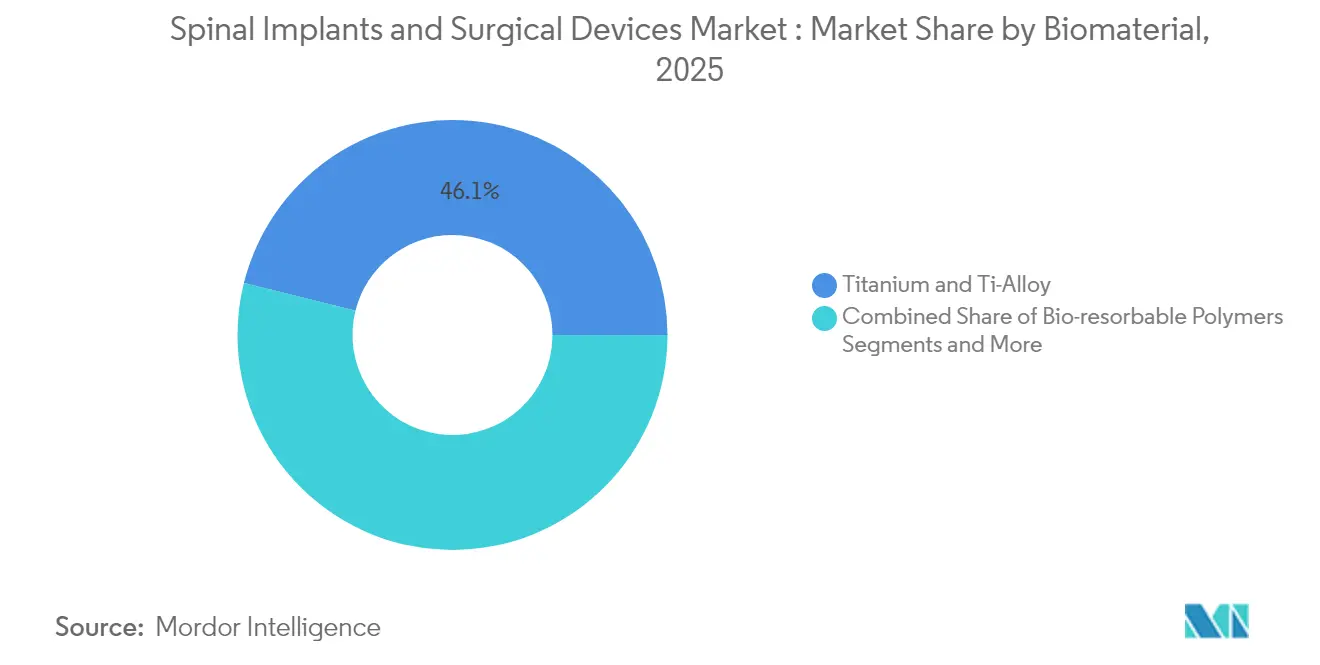

- Nach Biomaterial hielten Titan und Titanlegierungen im Jahr 2025 einen Marktanteil von 46,12 % am Markt für Wirbelsäulenimplantate und chirurgische Geräte; poröse 3D-gedruckte Metalle wachsen mit einer CAGR von 8,74 %.

- Nach Endnutzer entfielen im Jahr 2025 48,63 % des Marktes für Wirbelsäulenimplantate und chirurgische Geräte auf Krankenhäuser, während ambulante chirurgische Zentren mit einer CAGR von 8,32 % expandieren.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 43,78 %, während Asien-Pazifik bis 2031 voraussichtlich die höchste CAGR von 7,96 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wirbelsäulenimplantate und chirurgische Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Belastung durch Wirbelsäulenerkrankungen und alternde Bevölkerung | +1.8% | Global, angeführt von Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Rasche Übernahme minimal-invasiver Eingriffe | +1.2% | Nordamerika und Europa führend, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Technologischer Fortschritt bei Implantaten und Geräten | +0.9% | Globale Innovationszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach ambulanten Wirbelsäulenoperationen | +0.7% | Nordamerika zuerst, Ausweitung auf Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte robotergestützte Schraubenplatzierung verbessert Ergebnisse | +0.5% | Hocheinkommensmärkte, selektive Übernahme in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf anpassbare 3D- Implantate | +0.4% | Nordamerika und Europa zunächst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Belastung durch Wirbelsäulenerkrankungen und alternde Bevölkerung

Globale Gewinne bei der Lebenserwartung führen zu einem anhaltenden Anstieg degenerativer Wirbelsäulenerkrankungen, Kompressionsfrakturen und traumabedingter Verletzungen. Epidemiologische Studien prognostizieren bis 2060 einen Anstieg des Wirbelsäulenoperationsvolumens um 80 %, wobei Wirbelkörperkompressionsbrüche trotz perkutaner Behandlungen bereits eine Verschlechterung der Wirbelkörperhöhe von 48,9 % aufweisen.[1]Luthfi Gatam, „Robotergestützte Pedikelschraubenplatzierung für minimal-invasive thorakolumbale Wirbelsäulenchirurgie”, Frontiers in Surgery, frontiersin.org Die jährliche Inzidenz von Rückenmarksverletzungen in den USA beträgt 17.000 Fälle, und die Kosten im ersten Jahr für hohe Tetraplegie übersteigen 1 Million USD, was den Bedarf an präventiven und rekonstruktiven Lösungen unterstreicht. Diese klinischen und wirtschaftlichen Faktoren erhöhen die Eingriffszahlen, erweitern die Indikationen und halten die Erstattungsbehörden auf kosteneffektive Innovationen fokussiert.

Rasche Übernahme minimal-invasiver Eingriffe an der Wirbelsäule

Endoskopische und tubuläre Techniken kombinieren Exoskop-Visualisierung, Fluoroskopie und Navigation, um Blutverlust zu reduzieren, postoperative Schmerzen zu verringern und eine tagesklinische Entlassung zu ermöglichen. Ein transforaminaler Ansatz für die lumbale Diskektomie zeigt beispielsweise niedrigere Komplikationsraten als die offene Mikrodiskektomie.[2]Antonacci C.L. et al., „Eine narrative Übersicht zur endoskopischen Wirbelsäulenchirurgie: Geschichte, Indikationen, Anwendungen und zukünftige Richtungen”, Journal of Spine Surgery, jss.amegroups.org Die ambulante lumbale Fusion bietet eine mit dem stationären Umfeld vergleichbare Sicherheit bei weniger medizinischen Komplikationen und ermöglicht die Kostenträger-Befürwortung von Pauschalzahlungen. Diese klinischen Ergebnisse beschleunigen den Wandel hin zu spezialisierten ambulanten Wirbelsäulenzentren und veranlassen Anbieter, Navigationssoftware für beengte anatomische Korridore weiterzuentwickeln.

Technologischer Fortschritt bei Wirbelsäulenimplantaten und chirurgischen Geräten

Selektives Lasersintern und Elektronenstrahlschmelzen ermöglichen Gitterstrukturen, die der Elastizität von Spongiosa entsprechen und so die Spannungsabschirmung minimieren. Ein poröses Ti-6Al-4V-Gerüst weist eine Druckfestigkeit von 794 MPa und eine Bruchdehnung von 41,35 % auf und unterstützt gleichzeitig das Einwachsen von Knochen.[3]Tairong Li et al., „Herstellung und Nachbearbeitung von dreidimensional gedruckten porösen Titanlegierungen”, Materials, mdpi.com Kohlenstofffaserrahmen reduzieren CT-Streuung und erleichtern die Strahlentherapieplanung, während intelligente Implantate mit drahtlosen Sensoren eine Echtzeit-Lastüberwachung liefern, die die Rehabilitation leitet. Zusammen treiben diese Innovationen die Nachfrage der Chirurgen nach patientenspezifischen Lösungen an und stützen Premium-Preisstrategien.

Wachsende Nachfrage nach ambulanten Wirbelsäulenoperationen

Ambulante chirurgische Zentren übernehmen mittlerweile 72 % der Operationen in den USA und bieten Kosteneinsparungen von 45–60 % sowie 20 % kürzere Wartezeiten bei einer Patientenzufriedenheit von 92 %. Medicare erweiterte seine Liste ambulanter Wirbelsäuleneingriffe zwischen 2010 und 2021 von 12 auf 58, was das Vertrauen in die Sicherheitsprofile widerspiegelt. Diese Zahlungsentwicklung zwingt Gerätehersteller dazu, leichtere, workflow-kompatible Systeme zu entwickeln, und treibt anästhesiologische Protokolle voran, die eine rasche Mobilisierung begünstigen, wodurch die Nachfrage nach Investitionsgütern neu gestaltet wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Implantate und Navigation | -1.1% | Global, besonders ausgeprägt in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Strenge behördliche Zulassungen in mehreren Rechtsordnungen | -0.8% | Global, variabel je nach FDA, CE und anderen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Wirbelsäulenchirurgen | -0.6% | Global, besonders ausgeprägt in Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Risiko chirurgischer Komplikationen und Implantatversagen | -0.4% | Global, höher bei komplexen Revisionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Implantate und Navigation

Die Anschaffung eines erstklassigen Roboter- oder Navigationssystems übersteigt 1 Million USD, und 77 % der befragten Chirurgen nennen den Preis als primäres Hindernis. Auch die Wirtschaftlichkeit auf Eingriffebene ist belastend: Der lumbale Bandscheibenersatz kostet zwischen 20.000 und 70.000 USD, und die Rückenmarksstimulation kann vor Zusatzleistungen 50.000 USD erreichen. Jährliche Wartungsverträge, Mitarbeiterschulungen und die Umgestaltung des Operationssaals erhöhen die Gesamtbetriebskosten und verzögern Beschaffungsentscheidungen in ambulanten Zentren und Schwellenländern.

Strenge behördliche Zulassungen in mehreren Rechtsordnungen

FDA-Durchbruchsbezeichnungen verkürzen die Prüffristen, erfordern aber dennoch rigorose klinische Nachweise, umfangreiche Labortests und Fertigungsaudits. Unternehmen müssen dann Dossiers für das CE-Kennzeichen und die CFDA replizieren, was die Compliance-Kosten vervielfacht. Diese Hürden begünstigen kapitalstarke Marktführer und verlangsamen den Markteintritt für Start-ups, was den Patientenzugang zu neuartigen Konzepten wie antibakteriellen Beschichtungen und bioresorbierbarer Hardware verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Fusionsdominanz steht vor der Herausforderung durch bewegungserhaltende Verfahren

Wirbelsäulenfusions- und -fixierungstechnologien beanspruchten im Jahr 2025 53,94 % des Umsatzes im Markt für Wirbelsäulenimplantate und chirurgische Geräte. Die Marktgröße für bewegungserhaltende Systeme wird voraussichtlich mit einer CAGR von 8,41 % zulegen, was das Interesse der Chirurgen an der Erhaltung der segmentalen Biomechanik widerspiegelt. Studien zeigen, dass künstliche Halswirbelbandscheiben die Degeneration benachbarter Segmente im Vergleich zur Fusion reduzieren, während dynamische Stabilisierung postoperative Steifigkeit mindert. Das Fachgebiet erlebt auch hybride Konstrukte, die Bandscheibenarthroplastik auf einer Ebene und Fusion auf einer anderen kombinieren und so der Pathologie des Patienten entsprechen. Kleinere Abmessungen, modulare Platten und poröse Beschichtungen unterstreichen die Designverbesserungen bei modernen Cages. Gleichzeitig erhöht die Automatisierung durch computergestützte Schraubenbahnplanung die Fusionsgenauigkeit und festigt die aktuelle Dominanz.

Patientenpräferenzen treiben den Wandel voran, da Langzeit-Lebensqualitätsstudien die Bewegungserhaltung für ausgewählte Indikationen bevorzugen. Mobi-C zeigt mit mehr als 225.000 Implantaten Nicht-Unterlegenheit bei Zwei-Ebenen-Erkrankungen im Vergleich zur Standard-ACDF ZimVie Cervical. Im lumbalen Bereich weist Prodisc L nach 25 Jahren eine Reoperation von unter 1 % auf und bestätigt damit die Langlebigkeit. Diese Daten veranlassen Versicherer, Ausschlüsse von der Kostenübernahme zu überdenken, was die Akzeptanz im Markt für Wirbelsäulenimplantate und chirurgische Geräte potenziell beschleunigt.

Nach Produkt: Interkörpergeräte treiben Innovationskonvergenz voran

Thorakale und lumbale Fusionsgeräte stellten im Jahr 2025 40,16 % des Marktanteils für Wirbelsäulenimplantate und chirurgische Geräte, doch Nicht-Fusions-Pendants wachsen mit einer CAGR von 8,23 %. Interkörper-Cages führen den Umsatz an, dank additiver Fertigung, die Porosität und Endplattenanpassung maßschneidert. Die Marktgröße für Interkörper-Cages im Bereich Wirbelsäulenimplantate und chirurgische Geräte wird voraussichtlich steigen, da PEEK-Titan-Hybride die Röntgentransparenz adressieren und gleichzeitig die Oberflächenrauheit für die Knochenadhäsion erhalten. Knochentransplantatsubstitute, die rhBMP-2 und demineralisierte Matrix kombinieren, erhöhen die Fusionswahrscheinlichkeit.

Additive Fertigung erschließt biomimetische Gitter; Strykers Tritanium TL Cage nutzt AMagine, um die Spongiosaarchitektur nachzuahmen. Medtronics Adaptix-System integriert Titan nanoLOCK-Nanotopografie, um eine höhere Ausreißfestigkeit zu erzielen. Wirbelsäulenstimulatoren ergänzen diese Hardwaregewinne, indem sie die Osteogenese fördern und in einer Metaanalyse Fusionsraten von 86,8 % gegenüber 73,7 % bei Kontrollgruppen erzielen.

Nach Operationsart: Minimal-invasive Verfahren gewinnen an Dynamik

Offene Chirurgie repräsentierte im Jahr 2025 noch 60,45 % des globalen Umsatzes, doch minimal-invasive Techniken wachsen im Markt für Wirbelsäulenimplantate und chirurgische Geräte mit einer CAGR von 8,95 %. Tubuläre Retraktoren, Endoskope und perkutane Fixierung ermöglichen Dekompressionen und Fusionen durch Inzisionen von oft unter 2 cm. Der Marktanteil für endoskopische lumbale Diskektomie im Bereich Wirbelsäulenimplantate und chirurgische Geräte steigt weiter, da die tagesklinische Entlassung zur Norm wird. Robuste Daten bestätigen geringeren Blutverlust, schnellere Mobilisierung und reduzierten Opioidverbrauch im Vergleich zu offenen Referenzwerten.

Robotik verstärkt diesen Trend, indem sie die Instrumentenpositionierung stabilisiert und gleichzeitig die Fluoroskopieexposition verringert. Krankenhäuser verlagern komplexe Deformitätseingriffe in minimal-invasive Korridore und integrieren Interkörper-Cages, erweiterbare Schrauben und navigationsgestützte Head-up-Displays. Ambulante Einrichtungen installieren CT-on-Rails-Plattformen, um die Genauigkeit ohne übermäßige Strahlenbelastung aufrechtzuerhalten, was minimal-invasive Verfahren über alle Indikationen hinweg weiter normalisiert.

Nach Biomaterial: Fortschrittliche Materialien fordern die Titandominanz heraus

Titan behielt im Jahr 2025 einen Umsatzanteil von 46,12 %, doch poröse 3D-gedruckte Metalle wachsen mit 8,74 % und erodieren den Vorsprung des Marktführers. Die Marktgröße für poröse Titansubstitute im Bereich Wirbelsäulenimplantate und chirurgische Geräte steigt, da Gitterstrukturen den Modulusunterschied reduzieren und das Einwachsen von Knochen fördern. PEEK und Kohlenstoff-PEEK bieten radiografische Klarheit, die die Strahlentherapie- und postoperative MRT-Planung unterstützt. Bioresorbierbare PLA-PGA-Mischungen tragen vorübergehend Last, bevor sie sich abbauen, und reduzieren so die Spannungsabschirmung bei jugendlichen Patienten.

Oberflächentechnik glänzt in der Forschung: Nanotubusanodisierung auf Titan fördert die Osteoblastenadhäsion, und Hydroxyapatitbeschichtungen verkürzen Fusionsfenster. Kohlenstofffaserrahmen in Kombination mit Tantalmarkierungen ermöglichen nahezu artefaktfreie Bildgebung während der Protonentherapie und adressieren die Überschneidung mit der Onkologie. Bioresorbierbare Materialien mit Wachstumsfaktorreservoirs zeigen Potenzial bei pädiatrischen Deformitäten und weisen auf einen diversifizierten Biomaterial-Entwicklungspfad hin.

Nach Endnutzer: Ambulante Zentren gestalten Versorgungsmodelle neu

Krankenhäuser hielten im Jahr 2025 einen Umsatzanteil von 48,63 %, doch ambulante chirurgische Zentren sind mit einer CAGR von 8,32 % der am schnellsten wachsende Versorgungsort. Der Markt für Wirbelsäulenimplantate und chirurgische Geräte floriert in diesen Einrichtungen, da geringere Gemeinkosten eine rasche Übernahme kosteneffektiver Navigationsplattformen ermöglichen. Die Workflow-Neugestaltung konzentriert sich auf tagesklinische Mobilität und anästhesiologische Protokolle, die Übelkeit minimieren. Medicares erweiterte Liste der ambulanten Zentren-Kostenübernahme katalysiert die Volumenverlagerung.

Ambulante chirurgische Zentren investieren in modulare Robotik mit kleinerem Platzbedarf, die für begrenzte Operationssaalflächen optimiert ist. Anbieter reagieren mit portabler intraoperativer CT und cloudbasierter Navigation, um den Kapitalaufwand an die Wirtschaftlichkeit ambulanter Zentren anzupassen. Spezialisierte orthopädische Kliniken übernehmen ähnliche Modelle und bündeln Schmerzmanagement und Rehabilitation, wodurch ein durchgängiges Wirbelsäulenversorgungskontinuum entsteht, das bei hochakuten Fällen weiterhin an Krankenhausnetzwerke angebunden ist.

Geografische Analyse

Nordamerika führte den Markt für Wirbelsäulenimplantate und chirurgische Geräte im Jahr 2025 mit einem Umsatzanteil von 43,78 %. Robuste Erstattungsrahmen, frühe Übernahme von Navigation und eine hohe Konzentration an fellowship-ausgebildeten Chirurgen sichern die Führungsposition. Die schrittweise Aufnahme ambulanter Wirbelsäuleneingriffe durch Medicare und FDA-Durchbruchsgerätebezeichnungen verkürzen den Weg von der Technologie zum Patienten. Akademisch-industrielle Partnerschaften, wie Medtronics Bildgebungskooperation mit Siemens Healthineers, integrieren Plattformen und setzen Servicestandards.

Asien-Pazifik verzeichnet die höchste CAGR von 7,96 %, da Demografie und Einkommen den Eingriffsmix verändern. China verzeichnete einen jährlichen Anstieg der Operationen von 12,32 %, mit Spitzen im Winter und Frühling, die elektive Planungsgewohnheiten widerspiegeln. Japans landesweites JSIS-DB-Register mit nun 5.400 Fällen ermöglicht ergebnisbasierte Erstattung und informiert das Gerätedesign. Dennoch bestehen Disparitäten: Das ländliche Indonesien und die Philippinen verfügen nicht über Navigationsinfrastruktur, was Anbieterreichweite und Schulungszuschüsse erfordert.

Europa bleibt stabil und balanciert fiskalische Vorsicht mit evidenzbasierter Übernahme. CE-Behörden fordern lange Nachbeobachtungszeiträume, was die Markteinführungszeiten verlängert. Dennoch beschleunigen Deutschland und Frankreich die ambulanten Volumina, da Kostenträger DRG-Anpassungen befürworten. Lateinamerika sowie der Nahe Osten und Afrika tragen heute einstellige Umsatzanteile bei, stellen aber Wachstumspotenzial dar: Fluoroskopie wird in 96,5 % der afrikanischen Fälle eingesetzt und bietet einen Ausgangspunkt für kostengünstige Navigationslösungen, begleitet von NGO-geförderter Chirurgenausbildung.

Regulatorisches Umfeld

Die Regulierung wird durch Ansätze über mehrere Rechtsräume hinweg geprägt, die Anforderungen an Nachweise vor der Marktzulassung mit Erwartungen an die Überwachung nach dem Markteintritt in den Vereinigten Staaten, Europa und China kombinieren. In den Vereinigten Staaten hat die FDA-Aktivität im Jahr 2026 die Anforderungen an patientenspezifische Arbeitsabläufe klargestellt, einschließlich einer endgültigen Leitlinie vom Mai 2026 zu patientenspezifischen Führungsschablonen für orthopädische Implantate, während von der FDA anerkannte Konsensnormen weiterhin Testverfahren und Einreichungsunterlagen beeinflussen (zum Beispiel ASTM F3292-25 für Prüfverfahren bei Wirbelsäulenimplantaten, im Dezember 2025 anerkannt). Zusammen verstärken diese Aktualisierungen die Dokumentationsstrenge für Implantatdesign, Validierung und Fertigungskontrollen, insbesondere für Systeme, die mit Navigation, Robotik oder patientenspezifischer Instrumentierung interagieren.

In Europa bleibt die Konformitätsbewertung nach der EU-MDR ein zentraler Engpassfaktor für die Kommerzialisierung von Implantaten, wobei die Politikmaßnahmen 2026 auf eine Prozesserleichterung für ausgereifte Technologien abzielen. Die Delegierte Verordnung (EU) 2026/1359 erweiterte die Liste der implantierbaren Produkte der Klasse IIb, die von der systematischen Bewertung der technischen Dokumentation durch Benannte Stellen ausgenommen sind, und erfasst dabei ausdrücklich Kategorien einschließlich Wirbelsäulenfixationssysteme. Dies kann Prüfengpässe für etablierte Produktlinien verringern, während die MDR-Pflichten weiterhin bestehen bleiben. In China erhöhte die NMPA im Jahr 2026 durch die Bekanntmachung Nr. 24 von 2026 die Standardisierung und Aufsicht, mit der 26 Industrienormen für Medizinprodukte eingeführt wurden, einschließlich verbindlicher Normen für metallische Knochenplatten (YY 0017-2026) und metallische Knochenschrauben (YY 0018-2026). Zusammen mit einem nationalen Inspektionsplan 2026, der Wirbelsäulen-Hardware wie Platten, Stäbe, Schrauben und intervertebrale Fusionskäfige umfasst, erhöhen diese Änderungen die Anforderungen an Compliance und Vorbereitung für inländische wie auch importierende Hersteller.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die Rohstoffversorgung (Titan und Titanlegierungen, PEEK- und Carbon-PEEK-Polymere), die Fertigung von Komponenten und Instrumenten, die Implantatveredelung (Oberflächenbehandlungen wie Eloxieren und Passivierung), die Sterilisation, Verpackung und Kittbildung sowie die Verteilung an Krankenhäuser, ambulante Operationszentren und orthopädische Fachkliniken. Die Produktion kombiniert häufig CNC-Bearbeitung mit additiver Fertigung für poröse, patientenspezifische und gitterstrukturierte Implantate, gefolgt von validierten Reinigungs- und Sterilisationsabläufen, die eng mit der regulatorischen Dokumentation verknüpft sind. Fertigungs- und Entwicklungscluster bleiben in großen Medtech-Zentren in den Vereinigten Staaten und Westeuropa konzentriert, während der asiatisch-pazifische Raum sowohl Fertigungskapazitäten als auch stark wachsende Verfahrensnachfrage beisteuert.

Engpässe und Risikopunkte konzentrieren sich vorgelagert und an kritischen Dienstleistungsknoten, einschließlich verlängerter Lieferzeiten für Titaninputs, Beschränkungen bei der Sterilisationskapazität und der operativen Belastung durch die Einhaltung regulatorischer Vorgaben in mehreren Märkten. Diese Faktoren können Änderungsmitteilungen und Produktlinienerweiterungen verzögern. OEMs setzen häufig spezialisierte Auftragsfertiger für Implantatproduktion, Montage, Kittbildung und Sterilisation ein, um Kapazitäten zu skalieren, die Markteinführungszeit zu verkürzen und Kosten zu steuern, während sie die Aufsicht über das Qualitätssystem behalten. Auf der Vertriebsseite erhöht die Verschiebung des Behandlungsorts hin zu ASCs die Bedeutung zuverlässiger, just-in-time-fähiger Logistik und standardisierter Implantatsets und steht im Einklang mit politischen Maßnahmen, die Transparenz und Kontinuitätsplanung stärken. Ein Beispiel ist die im Januar 2025 eingeführte EU-Anforderung zur verpflichtenden Meldung potenzieller Engpässe bei Medizinprodukten.

Wettbewerbslandschaft

Die Branche für Wirbelsäulenimplantate und chirurgische Geräte weist eine moderate Fragmentierung auf, die sich in Richtung Konsolidierung bewegt, da Anbieter Skalierung, F&E-Synergien und digitale Fähigkeiten anstreben. Vollsortiment-Konzerne halten Mehrsparten-Portfolios, die Biomaterialien, Navigation, Robotik und Biologika umfassen, und nutzen Cross-Selling, um Einkaufsvereinbarungen zu sichern. Mittelgroße Spezialisten besetzen Nischen in Bewegungserhaltung, erweiterbaren Cages oder sensorisierter Hardware, während Start-ups bioresorbierbare Materialien und KI-basierte Navigationsalgorithmen verfolgen.

Strategische Schritte betonen den Besitz des vertikalen Stacks: Implantatunternehmen kaufen Robotik-Start-ups, um Hardware-Software-Ökosysteme zu vereinen und Ein-Anbieter-Wertversprechen zu schaffen, die bei Gesundheitssystem-Lieferketten Anklang finden. Globus Medicals Plan, Nevro Corp für 250 Millionen USD zu übernehmen, erweitert seine Präsenz in der Neuromodulation und im Schmerzmanagement. Stryker veräußerte unterdessen sein US-amerikanisches Wirbelsäulenimplantatgeschäft an VB Spine, um den Fokus auf Enabling Technologies zu schärfen, was einen Schwenk hin zu hochmargigen digitalen Plattformen signalisiert.

Technologielizenzierung, Co-Entwicklung und Chirurgen-Fellowship-Sponsoring untermauern die Markteinführungsstrategie. Unternehmen erproben nutzungsbasierte Preisgestaltung für Navigationseinheiten, um CAPEX-Hürden für ambulante chirurgische Zentren zu senken. Cloud-Dashboards erfassen Implantattelemetrie und speisen prädiktive Analysen, die das Risiko einer Nicht-Fusion kennzeichnen. Intensität des geistigen Eigentums und regulatorisches Know-how bleiben daher entscheidende Differenzierungsmerkmale im Markt für Wirbelsäulenimplantate und chirurgische Geräte.

Marktführer der Branche für Wirbelsäulenimplantate und chirurgische Geräte

Medtronic

Stryker Corporation

Johnson and Johnson

Nuvasive Inc

Globus Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance besteht in einer schnelleren Produktiteration und einer breiteren Beteiligung an benachbarten Wirbelsäulenversorgungskategorien, da sich die regulatorischen Pfade weiterentwickeln, insbesondere dort, wo die Aufsicht sich hin zu speziellen Kontrollen anstelle des Weges mit dem höchsten Risiko verschoben hat. Im April 2026 schloss die FDA die Neuklassifizierung von nicht-invasiven Knochenwachstumsstimulatoren von Klasse III zu Klasse II ab und etablierte spezielle Kontrollen. Dies kann die Entwicklungsreibung für konforme Designs verringern und die Kommerzialisierungsmöglichkeiten für knochenheilungsunterstützende Zusatzprodukte erweitern, die Fusions-Hardware ergänzen. Die regulatorische Verschiebung steht auch im Einklang mit dem Berichtsumfang, der Wirbelsäulen-Knochenstimulatoren als Produktsegment einschließt, und schafft Freiraum für Unternehmen, Stimulationstherapie mit intervertebralen Käfigen, Fixationssystemen und postoperativen Behandlungspfaden zu kombinieren.

Eine zweite Chance liegt in integrierten chirurgischen Ökosystemen, die Implantate mit ermöglichenden Technologien paketieren, die auf minimalinvasive und ambulante Arbeitsabläufe zugeschnitten sind. Anzeichen für Marktbewegungen zeigen sich in aktuellen FDA-Zulassungen und im Fokus der Einführung kombinierter Planungs-, Navigations- und Robotikplattformen (zum Beispiel erhielt Medtronic im Februar 2026 die FDA-Zulassung für sein Stealth-AXiS-Wirbelsäulensystem) sowie in der klinischen Betonung der Verbesserung der Genauigkeit der Pedikelschraubenplatzierung und der Steuerung der Strahlenbelastung durch intraoperative 3D-Bildgebung und Navigation. Da ASCs ihren Wirbelsäulen-Fallmix ausweiten, können Anbieter, die platzsparende, workflowkompatible Navigations- und Robotiklösungen sowie ein kompatibles Implantatportfolio anbieten, Beschaffungshürden im Zusammenhang mit Investitionskosten und Schulung adressieren, während sie Ergebnisdaten sammeln, um Kostenträger- und Anbieter-Standardisierungsentscheidungen zu unterstützen.

Aktuelle Branchenentwicklungen

- Mai 2026: Globus Medical erhielt die FDA-510(k)-Zulassung (K253739) für Aktualisierungen im Bereich der Stabilisierungsangebote, einschließlich Elementen im Zusammenhang mit SCRIPT Rods und dem NuVasive-Reline-System. Die Zulassung unterstützt die Portfoliokontinuität und vereinfacht die Kommerzialisierung von Änderungen auf Systemebene, die Krankenhäuser und ASCs bei der Standardisierung von Instrumententabletts und Implantatsets bewerten.

- Mai 2025: Stryker erhielt die FDA-510(k)-Zulassung für das OptaBlate-BVN-Basivertebral-Nerven-Ablationssystem. Der Schritt erweitert die Beteiligung an der minimalinvasiven Behandlung von Rückenschmerzen und verbreitert die verfahrensbezogenen Optionen im Umfeld der Wirbelsäule, die über ambulante Einrichtungen abgewickelt werden können.

- Juli 2024: Stryker kündigte die FDA-510(k)-Zulassung für die Spine-Guidance-5-Software mit Copilot an, die eine automatische Tiefenstoppfunktion für die Pedikelschraubenplatzierung hinzufügt. Softwaregestützte Verbesserungen verstärken den Trend zu navigationsgestützter Präzision und helfen Anbietern, sich innerhalb integrierter Implantat-plus-Navigations-Workflows zu differenzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt Umsätze aus Wirbelsäulenimplantaten und den verknüpften chirurgischen Gerätesets, die zur Stabilisierung, Fusion oder Bewegungserhaltung der Wirbelsäule eingesetzt werden, über offene und minimalinvasive Verfahren hinweg.

Ausschlüsse des Anwendungsbereichs: Eigenständige regenerative Biologika, bildgebende Diagnosesysteme und routinemäßige Einwegverbrauchsmaterialien sind von den Marktgesamtwerten ausgeschlossen.

Übersicht der Segmentierung

- Nach Technologie

- Wirbelsäulenfusion und -fixierung

- Behandlung von Wirbelkörperkompressionsbrüchen

- Bewegungserhaltung / Nicht-Fusion

- Wirbelsäulendekompression

- Nach Produkt

- Thorakale und lumbale Fusionsgeräte

- Zervikale Fusionsgeräte

- Interkörper-Fusionscages

- Wirbelsäulenbiologika

- Nicht-Fusionsgeräte

- Geräte zur Behandlung von Wirbelkörperkompressionsbrüchen

- Wirbelsäulenknochenstimulatoren

- Nach Operationsart

- Offene Chirurgie

- Minimal-invasive Chirurgie

- Nach Biomaterial

- Titan und Titanlegierungen

- PEEK und Kohlenstoff-PEEK

- Bioresorbierbare Polymere

- Poröse 3D-gedruckte Metalle

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Spezialisierte orthopädische Kliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenze festzulegen, realistische Nachfragesignale auf Verfahrensebene aufzubauen und Preisspannen für gängige Implantatsysteme zu verankern. Es wurden öffentliche Quellen geprüft, darunter Statistiken der CDC und WHO zu muskuloskelettalen Erkrankungen, OECD-Gesundheitsausgaben und Indikatoren zur Krankenhausaktivität, sowie Verfahrensrichtlinien und Berichtsstandards von Organisationen wie der American Academy of Orthopaedic Surgeons und der North American Spine Society.

Parallel dazu prüften wir Jahresberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte, um Portfoliomix, geografische Exposition und aktuelle Veränderungen bei der Chirurgenakzeptanz zu verstehen. Patentdatenbanken wurden geprüft, um die Innovationsintensität in Bereichen wie Bewegungserhaltung und minimalinvasive Instrumentierung zu verfolgen, und eine Import-Export-Datenbank auf Sendungsebene wurde selektiv herangezogen, um Handelsströme für Implantatkomponenten in Schlüsselregionen plausibilitätszuprüfen. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und weitere öffentliche Materialien wurden ebenfalls zur Datenerhebung, Validierung und Klärung offener Fragen verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden verwendet, um Lücken zu schließen, die die Schreibtischrecherche nicht eindeutig klären kann, insbesondere hinsichtlich Verschiebungen im Verfahrensmix, typischer Implantatkonfigurationen und der Art, wie sich Preise ändern, wenn Krankenhäuser Verträge neu verhandeln. Die Feldarbeit umfasste Wirbelsäulenchirurgen, Beschaffungsteams von Krankenhäusern, Verwaltungspersonal von ambulanten Operationszentren, Distributoren und Produktmanager, mit ausgewogener Abdeckung über etablierte und schneller wachsende Länder hinweg.

Diese Gespräche wurden genutzt, um den angenommenen Anteil offener versus minimalinvasiver Verfahren einem Belastungstest zu unterziehen, die übliche Nutzung von Zusatzinstrumenten zu bestätigen und den zeitlichen Ablauf der Einführung neuer Implantate in Rückständen elektiver Operationen zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 16% | APAC: 42% |

| Mittleres Segment: 52% | Funktions-/Bereichsleiter: 26% | EMEA: 33% |

| Kleinere Akteure: 19% | Manager: 58% | Amerika: 25% |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau, der den Nachfragepool anhand von Verfahrensvolumina und Behandlungsortmix rekonstruiert und diesen dann in Geräteumsätze anhand typischer Implantatsets und regionaler Durchschnittsverkaufspreise umwandelt. Da Wirbelsäuleneingriffe je nach Indikation und Technik variieren, wurden die Inputs anhand von Marktfingerabdrücken angepasst, wie etwa den Anteilen von Wirbelsäulenfusion versus Bewegungserhaltung, der Durchdringung von offenen versus minimalinvasiven Verfahren, Mustern bei Verschiebungen und Nachholeffekten elektiver Operationen, Trends der alternden Bevölkerung im Zusammenhang mit degenerativen Wirbelsäulenerkrankungen sowie dem Durchsatz von Krankenhäusern versus ambulanten Operationszentren.

Nach der Erstellung der Top-Down-Gesamtwerte wurden diese durch selektive Bottom-Up-Näherungen bestätigt, sofern Daten verfügbar waren, etwa stichprobenartig ermittelte Durchschnittsverkaufspreise multipliziert mit geschätzten Stückzahlen für gängige Implantatkonstruktionen sowie Kanalprüfungen bei Distributoren zum regionalen Produktmix. Wo ein Zusammenschluss der Lieferantendaten nicht saubere durchgeführt werden konnte, etwa aufgrund von Lücken bei privaten Umsatzangaben, verwendete das Modell Szenariospannen, die anhand primärer Rückmeldungen zu Marktanteilen und Ersatzzyklen eingeengt wurden. Für die Prognose nutzten wir eine Szenarioanalyse, gestützt auf eine mit Experten abgestimmte kurze Liste von Treibern, hauptsächlich Verfahrenswachstum, Verschiebung des Behandlungsorts und Preisdruck versus Mix-Upgrades, und überprüften anschließend die Ergebnisse auf Plausibilität gegenüber der jüngsten historischen Entwicklung.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Prüfungen, die Modellergebnisse mit unabhängigen Signalen vergleichen, einschließlich gemeldeter Trends bei der Verfahrensaktivität, Importmustern für Implantatkategorien und öffentlichen Umsatzkommentaren zu Wirbelsäulenportfolios. Wenn eine Eingabeänderung einen ungewöhnlichen Sprung für ein bestimmtes Land oder eine Produktlinie verursachte, verfolgten wir die Abweichung bis zum Treiber zurück und korrigierten entweder die Annahme oder passten die Spanne neu an, bevor die Modellergebnisse vor der endgültigen Abnahme erneut geprüft wurden.

Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, etwa große Änderungen bei der Erstattung, umfangreiche regulatorische Maßnahmen oder starke Schwankungen bei der Kapazität elektiver Operationen. Vor der Auslieferung wird ein frischer abschließender Durchlauf durchgeführt, damit Kunden die aktuellste Sicht erhalten, die weiterhin mit den dokumentierten Annahmen und Berechnungen übereinstimmt.

Marktgröße für Wirbelsäulenimplantate und chirurgische Geräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für Wirbelsäulenimplantate und chirurgische Geräte zu sehen, da jeder Herausgeber die Abgrenzung des Anwendungsbereichs unterschiedlich zieht und dann seine eigenen Mix- und Preisannahmen über die Regionen hinweg anwendet. Abweichungen können auch daraus entstehen, welches Jahr als Basisjahr behandelt wird, wie der Zeitpunkt der Währungsumrechnung gewählt wird und ob die jüngste Erholung bei den Verfahren als vorübergehend oder nachhaltig betrachtet wird.

Einige externe Schätzungen erweitern den Markt, indem sie Wirbelsäulen-Biologika, Knochenstimulatoren und Geräte zur Behandlung von Wirbelkompressionsfrakturen in dieselbe Gesamtsumme einbeziehen. Bei Mordor Intelligence ist die Marktgesamtsumme auf Wirbelsäulenimplantate und die zugehörigen chirurgischen Instrumentensets beschränkt, die zur Stabilisierung, Fusion oder Bewegungserhaltung der Wirbelsäule verwendet werden, wobei eigenständige regenerative Biologika und routinemäßige Verbrauchsmaterialien außerhalb der Berechnung bleiben, sodass die Umrechnung von Verfahren zu Geräteumsätzen konsistent bleibt.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,57 Mrd. USD (2025) | |

| Gesundheitsverlag A | 14,55 Mrd. USD (2025) | Verwendet einen breiteren Gerätekorb, der als Wirbelsäulenimplantate und -geräte beschrieben wird, was benachbarte Werkzeuge und Kategorien der Wirbelsäulenchirurgie einbeziehen kann, die nicht immer an Implantatset-Umsätze in einem verfahrensbasierten Aufbau gebunden sind. |

| Branchenverlag B | 11,97 Mrd. USD (2024) | Verankert die Schätzung an einem anderen Basisjahr und schließt Wirbelsäulen-Biologika, Knochenstimulatoren und Behandlungsgeräte für Wirbelkompressionsfrakturen ein, was den Mix und die implizierte Entwicklung des Durchschnittsverkaufspreises gegenüber einer reinen Implantat-und-Instrumenten-Betrachtung verändert. |

Zusammengenommen erklärt sich die Spanne größtenteils durch den Einbezug bestimmter Kategorien und das für die Modellverankerung verwendete Jahr, gefolgt davon, wie jede Quelle Mix-Upgrades gegenüber Preisdruck behandelt. Indem die Berechnung an die Verfahrensaktivität, typische Implantatkonfigurationen und regionsspezifische, erneut überprüfbare Durchschnittsverkaufspreiskontrollen gebunden bleibt, bleibt die resultierende Zahl nachvollziehbar und leichter für die Planung reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wirbelsäulenimplantate und chirurgische Geräte?

Der Markt erzielte im Jahr 2026 einen Umsatz von 14,23 Milliarden USD und wird bis 2031 voraussichtlich auf 18,05 Milliarden USD steigen, was einer CAGR von 4,86 % entspricht.

Welches Technologiesegment wächst am schnellsten?

Bewegungserhaltende Systeme, einschließlich künstlicher Bandscheiben und dynamischer Stabilisierungsgeräte, expandieren bis 2031 mit einer CAGR von 8,41 %.

Wie schnell gewinnen ambulante chirurgische Zentren Marktanteile?

Ambulante chirurgische Zentren sind die am schnellsten wachsende Endnutzergruppe und wachsen mit einer CAGR von 8,32 %, da Kostenträger ambulante Fusionen und Dekompressionen unterstützen.

Warum sind poröse 3D-gedruckte Metalle in der Wirbelsäulenchirurgie wichtig?

Sie entsprechen der Knochenelastizität, fördern die Vaskularisierung und wachsen mit einer CAGR von 8,74 %, was die traditionelle Titandominanz herausfordert.

Seite zuletzt aktualisiert am: