Marktgröße und Marktanteil für chirurgische Raspeln

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

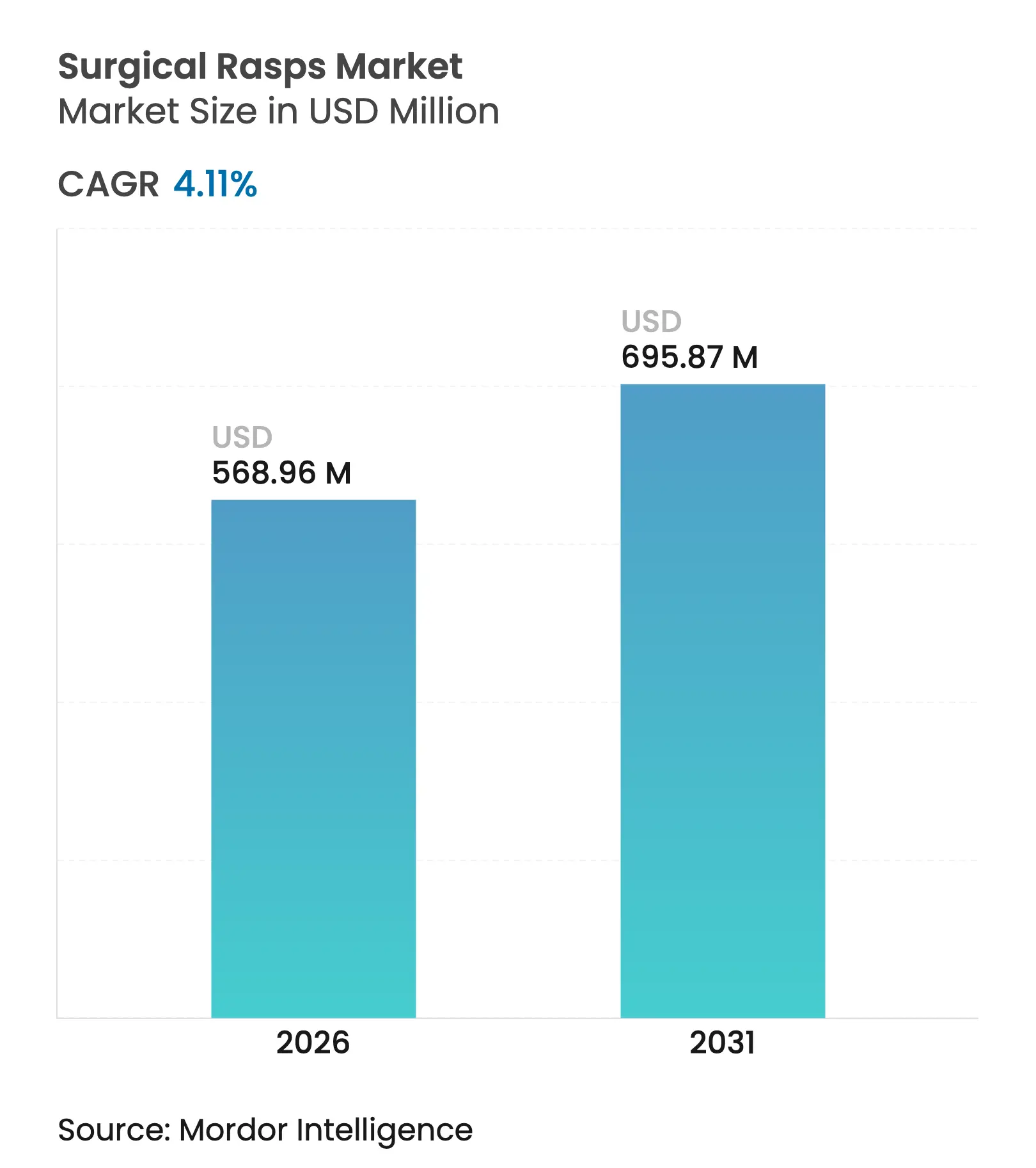

| Marktgröße (2026) | 568.96 Millionen US-Dollar |

| Marktgröße (2031) | 695.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für chirurgische Raspeln von Mordor Intelligence

Die Marktgröße für chirurgische Raspeln wurde 2025 auf 546,50 Millionen USD geschätzt und wird voraussichtlich von 568,96 Millionen USD im Jahr 2026 auf 695,87 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,11 % während des Prognosezeitraums (2026–2031). Steigende Eingriffszahlen, strengere Infektionsschutzvorschriften und die rasche Verlagerung orthopädischer Eingriffe in ambulante Operationszentren (ASCs) treiben das Wachstum in allen Regionen voran. Krankenhaussysteme stellen auf ergonomische, motorisierte Raspelplattformen um, die die Operationszeit verkürzen und die Ermüdung der Chirurgen reduzieren. Einweglösungen gewinnen an Bedeutung, da sie Wiederaufbereitungskosten entfallen lassen und regulatorischen Anforderungen zur Senkung postoperativer Infektionsraten gerecht werden. Der Wettbewerb verschärft sich, da führende orthopädische Anbieter Raspeln in robotische Arbeitsstationen und patientenspezifische Implantatworkflows integrieren, während aufstrebende Marktteilnehmer ambulante Operationszentren mit kosteneffizienten Einweg-Sets ansprechen.

Wesentliche Erkenntnisse des Berichts

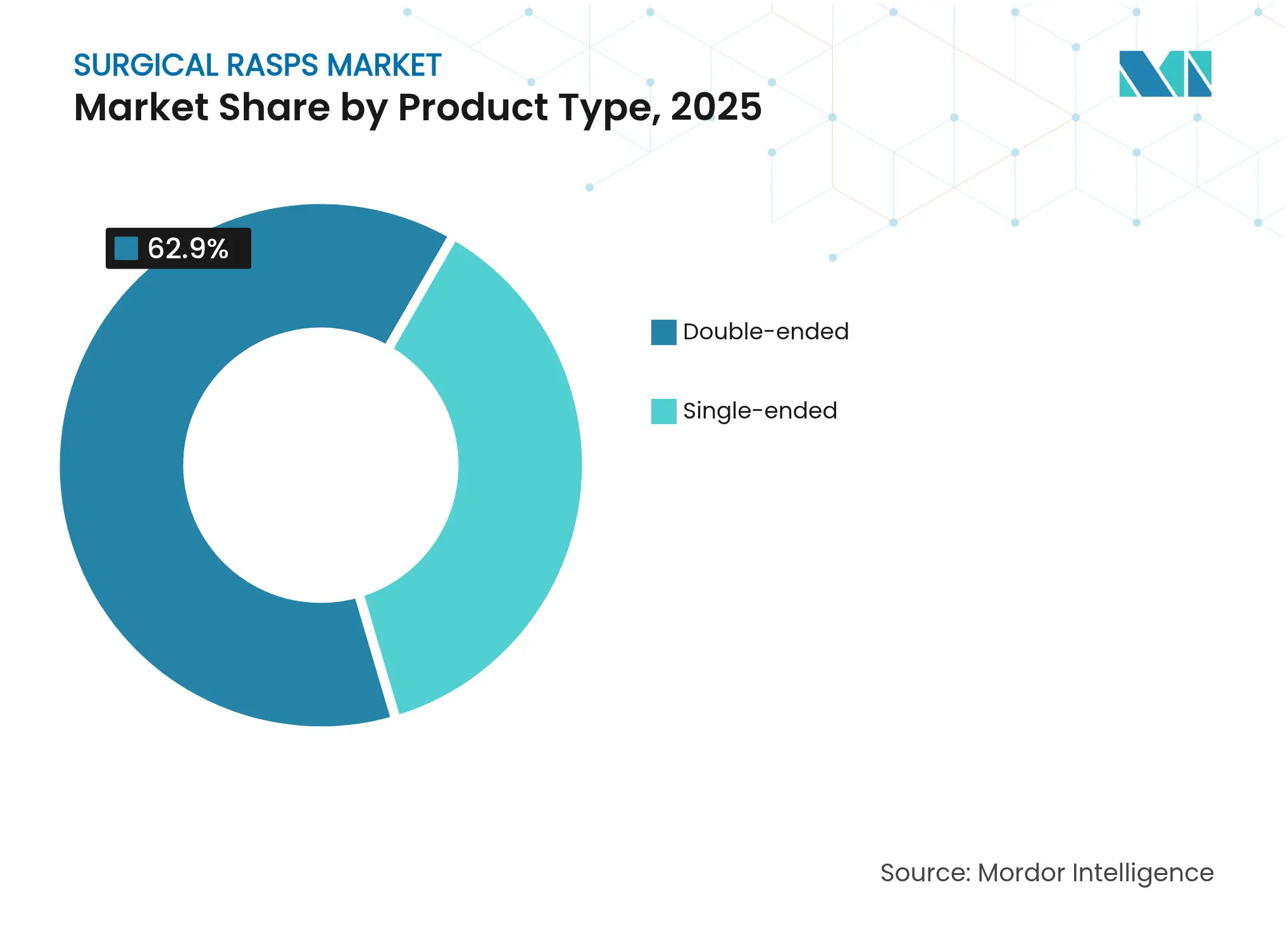

- Nach Produkttyp entfielen doppelseitige Raspeln 2025 auf 62,90 % der Marktgröße für chirurgische Raspeln; einseitige Instrumente verzeichnen bis 2031 eine CAGR von 4,63 %.

- Nach Technologie führten manuelle handgeführte Instrumente 2025 mit einem Anteil von 60,85 % an der Marktgröße für chirurgische Raspeln, während motorisierte oszillierende Systeme bis 2031 mit einer CAGR von 4,82 % wachsen.

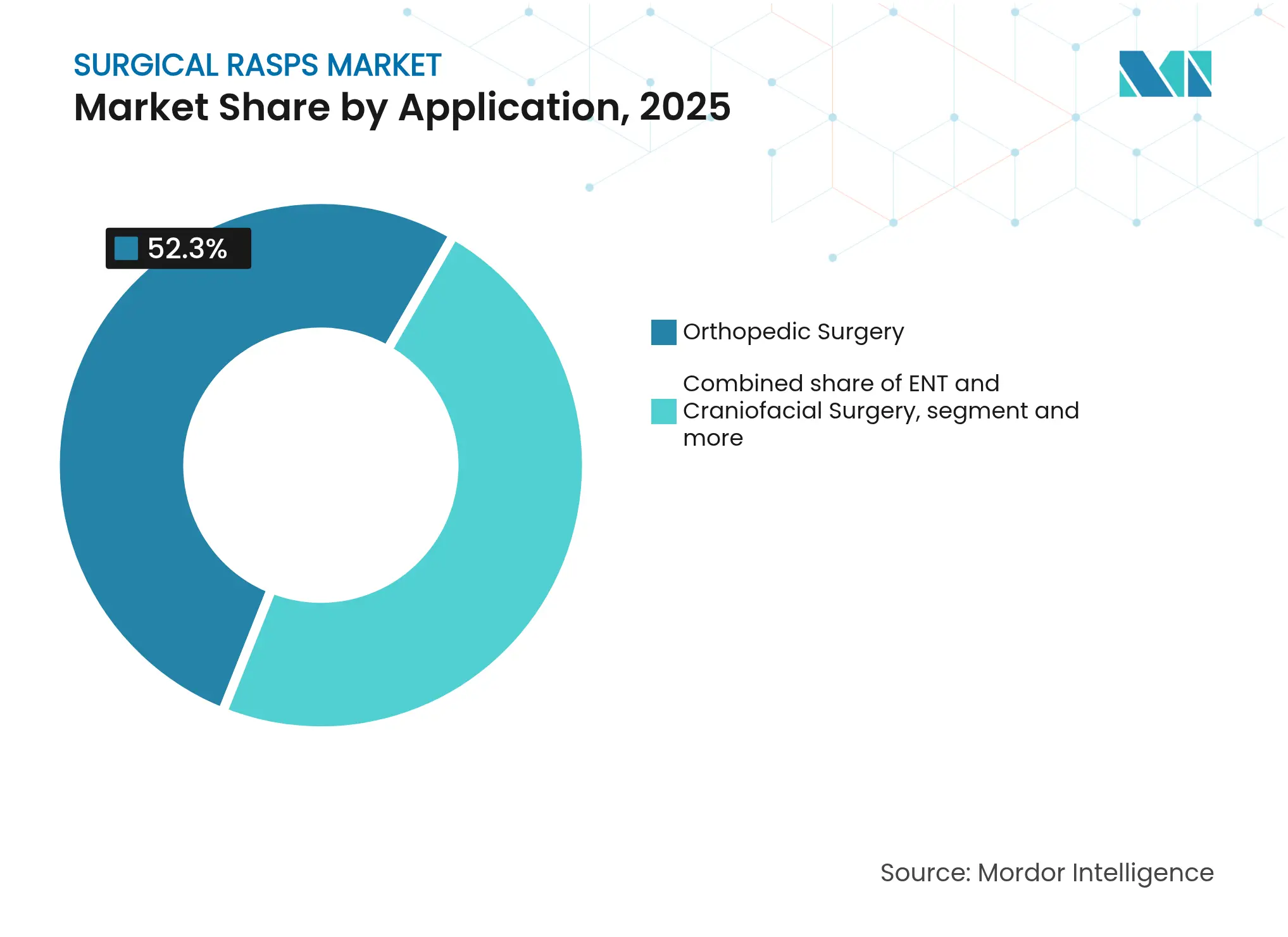

- Nach Anwendung entfiel auf die orthopädische Chirurgie 2025 ein Marktanteil von 52,30 % bei chirurgischen Raspeln; plastische und kosmetische Chirurgie wird bis 2031 mit einer CAGR von 5,05 % wachsen.

- Nach Endnutzer hielten Krankenhäuser und Kliniken 2025 einen Marktanteil von 70,95 % bei chirurgischen Raspeln; ambulante Operationszentren verzeichnen mit einer CAGR von 5,41 % das stärkste Wachstum.

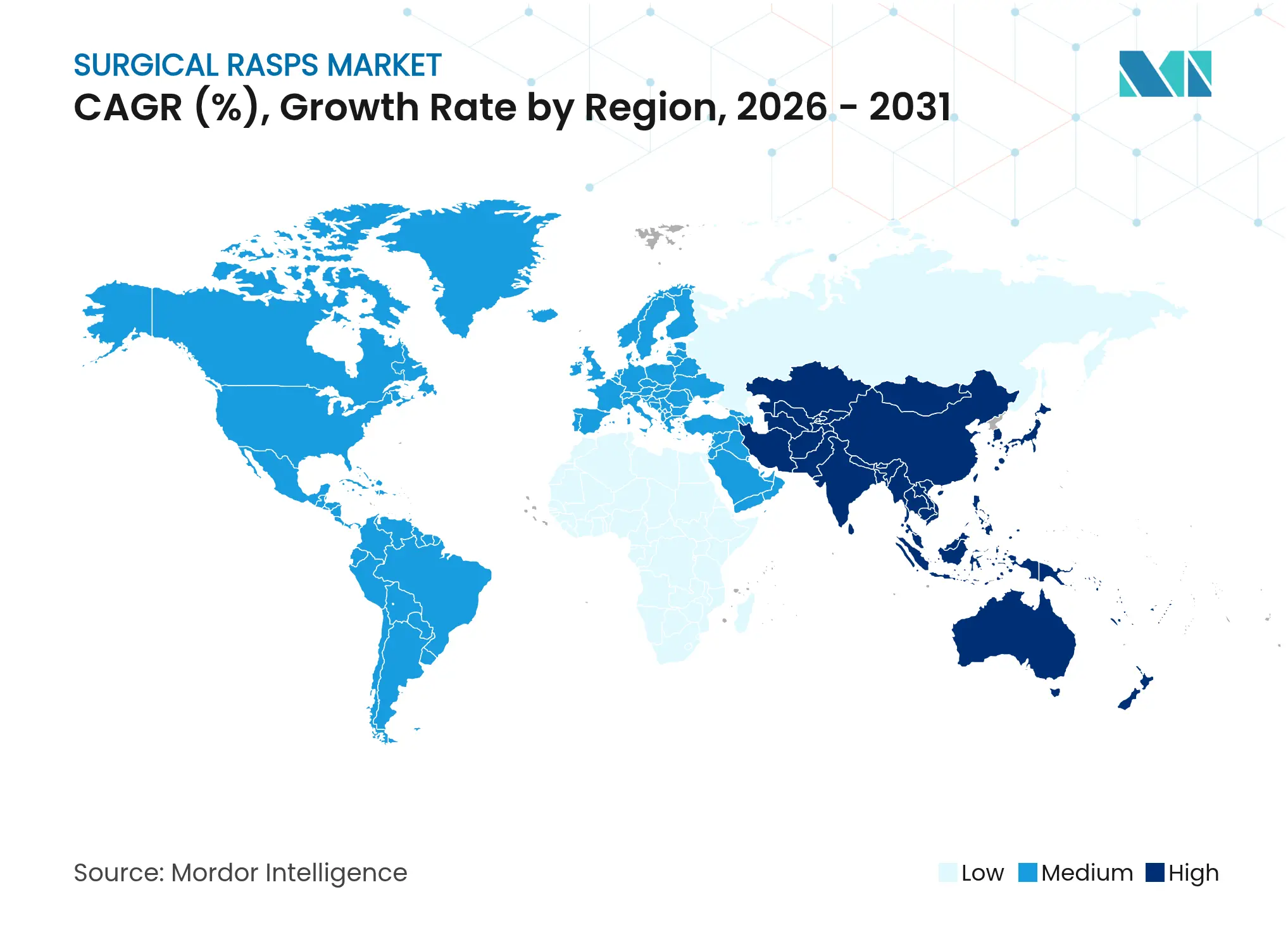

- Nach Geografie dominierte Nordamerika 2025 mit einem Umsatzanteil von 42,10 %, während der asiatisch-pazifische Raum mit einer CAGR von 5,82 % am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für chirurgische Raspeln

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl orthopädischer und rekonstruktiver Eingriffe | +1.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion ambulanter Operationszentren (ASCs) | +0.8% | Nordamerika und EU als Kermmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesundheitsausgaben in aufstrebenden Volkswirtschaften | +0.6% | Asiatisch-pazifischer Raum als Kernmarkt, mit Zugewinnen in China, Indien und Südostasien | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei motorisierten und ergonomischen Raspeln | +0.5% | Global, angeführt von Innovationszentren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Trend zu patientenspezifischen Implantaten treibt individualisierte Raspeln voran | +0.4% | Nordamerika und EU, Ausweitung auf Premiumsegmente im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zugunsten von Einweg-Raspeln zur Reduzierung des Infektionsrisikos | +0.3% | Global, mit der strengsten Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl orthopädischer und rekonstruktiver Eingriffe

Gesamtgelenkendoprothesen verlagerten sich entschieden in Richtung tagesstationärer Entlassung, als 2023 72 % der Medicare-Gelenkersatzoperationen außerhalb traditioneller stationärer Bereiche stattfanden. Die Ambulante Prospektive Vergütungsregelung (Outpatient Prospective Payment System) von 2025 erhöht die Betriebskostensätze der Krankenhäuser um 2,9 % und ergänzt die Liste der von ambulanten Operationszentren abgedeckten Leistungen um sieben orthopädische Codes, wodurch Eingriffe mit höherem Schweregrad in ambulante Bereiche verlagert werden. Alternde Babyboomer treiben den Eingriffsbedarf im kommenden Jahrzehnt um mindestens 25 % in die Höhe, was standardisierte Einweg-Raspeln erforderlich macht, die Sterilisationswarteschlangen umgehen. Robotergestützte Navigation und patientenspezifische Lehren ermöglichen es Chirurgen, komplexe Knochenausfräsungen in ambulanten Operationssälen durchzuführen, was den Absatz von präzisionsgefertigten Instrumenten steigert, die nahtlos in digitale Planungsplattformen integrierbar sind. Werkzeuge der künstlichen Intelligenz verfeinern Knochenschneidetrauktorien weiter und fördern Bestellungen für Raspeln, die Submillimeter-Toleranzen einhalten.

Expansion ambulanter Operationszentren (ASCs)

Die Eingriffszahlen in ambulanten Operationszentren steigen mit einer CAGR von 6,9 %, unterstützt durch Vergütungsparitätsinitiativen von 2025, die standortneutrale Erstattungen für 6.100 Einrichtungen gewähren. Da ambulante Operationszentren orthopädische Eingriffe zu 144 % geringeren Kosten als stationäre Krankenhausabteilungen durchführen, lenken Kostenträger Fälle aggressiv in diese Einrichtungen. Beschaffungsmanager bevorzugen sterile, gebrauchsfertige Raspeln, die den Wiederaufbereitungsaufwand beseitigen, Umrüstzeiten verkürzen und Einrichtungen vor dem Risiko der Nichteinhaltung von Sterilisationsvorschriften schützen. Ambulante Operationszentren akzeptieren zunehmend anspruchsvollere Wirbelsäulen- und Schulterrevisionen, was die Nachfrage nach Raspel-Sets fördert, die auf spezifische Knochenkonturen abgestimmt sind. Workflow-Software und kompakte Roboter, die für die räumlichen Gegebenheiten ambulanter Operationszentren entwickelt wurden, verstärken den Schwenk zu einweg- oder halbeinweginitiierten motorisierten Raspeln, die den Durchsatz ohne Einbußen bei der ergonomischen Kontrolle aufrechterhalten.

Steigende Gesundheitsausgaben in aufstrebenden Volkswirtschaften

Chinas Gesundheitsausgaben stiegen 2023 auf 2,25 Billionen CNY, während Japan bis 2040 89 Billionen JPY prognostiziert – beide leiten Ressourcen in die Orthopädie und ästhetische Chirurgie.[1]US-Handelsministerium, "Leitfaden für Gesundheitsressourcen – Indien," commerce.gov Staatliche Versicherungsprogramme erstatten mittlerweile robotergestützte Gelenkersatzoperationen in Japan und Südkorea und steigern die Erwartungen an kompatible Raspel-Instrumente. Mittelständische Verbraucher in Indien, Thailand und Indonesien finanzieren zunehmend elektive Knie-, Wirbelsäulen- und kraniofaziale Operationen, was die installierte Basis für hochwertige Einweg-Raspeln verbreitert. Lokale Fertigungsanreize laden multinationale Unternehmen ein, Mittelklasseprodukte regional zu montieren, was Logistikkosten und Zollaufwendungen senkt. Medizintourismus-Cluster in Singapur und Dubai, die nach westlichem Qualitätsniveau suchen, unterstützen zusätzliches Aufwärtspotenzial für fortschrittliche Raspel-Designs.

Technologische Fortschritte bei motorisierten und ergonomischen Raspeln

Systeme der nächsten Generation integrieren bürstenlose Motoren, Drehmomentregler und Drück-zum-Verriegeln-Adapter, mit denen OP-Schwestern Schneidköpfe innerhalb von Sekunden austauschen können. Jüngste Patente umfassen Einweg-Raspelklingen, die mit Polymernaben co-geformt sind, um das Gewicht zu reduzieren und die Nachsortierung für das Recycling nach dem Eingriff zu erleichtern. Strykers EZout-Revisionsplattform senkt die Extraktionskraft und hinterlässt 60 % weniger Partikelrückstände als manuelle Werkzeuge, was das Risiko von Mikrofrakturen im Acetabulum verringert [techortho.com]. Kabellose Akkus beseitigen die Unübersichtlichkeit durch Stromkabel, während LED-Fehleranzeigen die Fehlerbehebung ermöglichen, ohne das sterile Feld zu stören. Durchbrüche in der Oberflächentechnik schaffen nanopolierte Zähne, die Spongiosa sauber schneiden und postoperative Entzündungen reduzieren, was in orthopädischen Studien dokumentiert ist.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck bei hohem Volumen und niedrigem Wert | -0.7% | Global, am ausgeprägtesten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| GPO-getriebener Preisdruck auf wiederverwendbare Instrumente | -0.5% | Nordamerika als Kernmarkt, Ausweitung auf EU-Märkte | Mittelfristig (2–4 Jahre) |

| Substitution durch motorisierte Fräsen und Ultraschallknochenskalpelle | -0.4% | Global, angeführt von Premiummärkten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Ökologische Kontrolle von Einweginstrumenten | -0.2% | EU als Kernmarkt, mit Ausstrahlungseffekten auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck bei hohem Volumen und niedrigem Wert

Medicare gab 2022 6,1 Milliarden USD für ambulante Operationszentrums-Leistungen für 3,3 Millionen Versicherte aus; dennoch hinken die Gerätevergütungen der Kosteninflation hinterher. Gruppenbestellungsorganisationen (GPOs) bündeln Ausgaben über weitläufige Krankenhausnetzwerke und erzielen zweistellige Preissenkungen von Herstellern. Geräteleistungsmanager verschärfen den Druck, indem sie Implantate direkt kaufen und sie an Einrichtungen verleasen, wobei die tatsächlichen Nettopreise hinter Vertraulichkeitsklauseln verborgen bleiben. Wiederverwendbare Raspeln werden zusätzlicher Prüfung unterzogen, seitdem ANSI/AAMI ST108 die Anforderungen an die Wasserqualität bei der Dekontamination erhöht hat, was die Lebenszykluskosten steigert. Anbieter kontern mit ergebnisbasierten Verträgen, die Raspelgebühren an Infektionsraten knüpfen, doch die Margen bleiben unter Druck, wenn Angebote auf dem niedrigsten Lieferpreis basieren.

Substitution durch motorisierte Fräsen und Ultraschallknochenskalpelle

Orthopädische Subspezialisten setzen zunehmend Hochgeschwindigkeitsfräsen ein, die Knochen in engen Hohlräumen schneller formen, während Ultraschallskalpelle mikrometergenau präzise arbeiten, ohne thermische Nekrose zu verursachen. Erste klinische Daten zeigen 15 % kürzere Operationsfenster bei fazialen Osteotomien und 20 % geringere Blutverluste, was den Einsatz traditioneller Raspeln unter Druck setzt. Akademische Zentren übernehmen diese Alternativen enthusiastisch und beeinflussen damit die Präferenzen von Assistenzärzten, die in zukünftige Beschaffungszyklen einfließen. Hersteller hedgen, indem sie Raspelschneidflächen in Fräsenschafte integrieren, doch das Kannibalisierungsrisiko bleibt bestehen, wo Investitionsbudgets bereits motorisierte Frässysteme vorsehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz doppelseitiger Instrumente steht vor Disruption durch Einwegprodukte

Doppelseitige Instrumente generierten 2025 62,90 % der Marktgröße für chirurgische Raspeln, bevorzugt von stationären Operationssälen, die wiederverwendbare Instrumente über hochvolumige Endoprothesen-Listen amortisieren. Ihr Zweiflächen-Design ermöglicht schnelle Wechsel zwischen groben und feinen Zähnen ohne Austausch des Handstücks. Einseitige Raspeln hingegen, die mit einer CAGR von 4,63 % wachsen, sind besser auf die prozedurale Anpassung und sterile Verpackungsworkflows abgestimmt, die in der kosmetischen Rhinoplastik und der kraniofazialen Rekonstruktion beliebt sind. Das Wachstum ist an ASC-Beschaffungsmodelle geknüpft, die Einwegfähigkeit gegenüber der zentralen Wiederaufbereitung bevorzugen. Chirurgen, die patientenspezifische Gelenkersatzoperationen durchführen, fordern zunehmend maßgeschneiderte einseitige Raspeln, die mit 3D-gedruckten Schneidführungen kompatibel sind, was den Schwung hin zu individualisierter Instrumentierung verstärkt. Während Krankenhäuser weiterhin mehrfachverwendbare doppelseitige Instrumente für den orthopädischen Massenbetrieb bestellen werden, tendieren ästhetische und pädiatrische Fachzentren zur Beschaffung leichter einseitiger Varianten, die mit niedrigprofilierten motorisierten Antrieben kombinierbar sind.

Ein Wiederanstieg der Eingriffszahlen nach pandemiebedingten Verschiebungen stellt sicher, dass beide Formate relevant bleiben. Die Recyclingvorschriften europäischer Regulierungsbehörden veranlassen Ingenieure, doppelseitige Schäfte aus recycelbaren Edelstahllegierungen neu zu gestalten und RFID-Tags einzubetten, die Lebenszyklusdaten nachverfolgen. Parallel dazu zeigt die Patentaktivität hybride Designs, bei denen eine Einweg-Raspelspitze auf einen wiederverwendbaren Griff aufgeschraubt wird, was ökologische Verantwortung mit der Einhaltung von Infektionsschutzvorschriften verbindet. Anbieter außerhalb der Top Fünf nutzen solche Hybridlösungen, um bestehende Krankenhausverträge zu umgehen und margenstarke kosmetische Aufträge zu gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Manuelle Systeme weichen motorisierter Präzision

Manuelle handgeführte Raspeln hielten 2025 mit einem Marktanteil von 60,85 % dank ihrer Einfachheit, geringen Anschaffungskosten und des für empfindliche Nasen- und Ohrenarbeiten entscheidenden taktilen Feedbacks ihre Position. Doch motorisierte oszillierende Systeme beschleunigen sich mit einer CAGR von 4,82 %, da ergonomische Ermüdung, OSHA-Vorschriften zu muskuloskelettalen Erkrankungen und das Streben nach reproduzierbaren Schnitten Chirurgen in Richtung mechanisierter Bewegung drängen. Studien dokumentieren 83 % niedrigere Kräfte, die auf den Acetabularrand übertragen werden, wenn motorisierte Raspeln Hammermalletschläge ersetzen, was das Mikrofrakturrisiko verringert, das eine Implantatlockerung auslösen kann. Akkupacks, die für eine vollständige Gelenkersatzoperation ausreichen, beseitigen sperrige Kabel und verbessern den aseptischen Fluss. Manuelle Versionen dominieren weiterhin in einfachen Operationssälen, wo Autoklavierzyklen nahezu nichts kosten und Chirurgen vertraute Haptik bevorzugen, doch Hybrid-Batterieunterstützungsgriffe mit Preisen innerhalb von 20 % gegenüber Premium-Manual-Sets erodieren diesen letzten Vorposten.

Globale orthopädische Fachgesellschaften fügen wichtige Leistungsindikatoren rund um Operationszeit und Implantatpassung hinzu – Kennzahlen, bei denen motorisierte Raspeln hervorstechen. Folglich übernehmen Gesundheitssysteme mit wertbasierter Versorgungsverträgen Automatisierungspakete, die motorisierte Raspeln, Navigationssensoren und Datenerfassungssoftware umfassen. Anbieter erweitern Serviceverträge auf jährliche Motorkalibrierung und Leihgerätevorräte und verwandeln Rasierapparat-und-Klinge-Geschäftsmodelle in mehrjährige Abonnement-Einnahmeströme. Manuelle Werkzeuge werden koexistieren, aber der langfristige Trend begünstigt motorisierte Präzision, insbesondere da Fortschritte bei haptischen Feedback-Motoren das Gefühl eines Kortikaldurchbruchs ohne manuellen Kraftaufwand nachbilden.

Nach Anwendung: Orthopädisches Fundament weitet sich in ästhetisches Wachstum aus

Orthopädische Eingriffe machten 2025 52,30 % des Umsatzes aus und festigten die Ankerrolle der Fachrichtung im Markt für chirurgische Raspeln. Knie-, Hüft- und Schulterrevisionen erfordern konsistentes Raspeln, um eine Press-Fit-Implantatfixierung zu gewährleisten, was hohe Bestellvolumina antreibt. Gleichzeitig verzeichnen plastische und kosmetische Chirurgieanwendungen eine CAGR von 5,05 %, angetrieben durch die Sichtbarkeit in sozialen Medien und ein wachsendes verfügbares Einkommen bei Millennials. Gesichtsfeminisierung, Rhinoplastik und Unterkieferkontourierung erfordern kleinere, hochpolierte Raspeln, die Narbenbildung reduzieren, was inkrementelle Erlöse über rekonstruktive Standardleistungen hinaus generiert.

HNO-Teams verwenden reziprozierende Raspeln für Osteotomien rund um den Orbitalrand, während Dentalimplantologen piezoelektrische Schnitte nutzen, die mit Mikroraspeln verfeinert werden, um Osteotomiewände zu bearbeiten. Kraniofaziale Zentren veröffentlichen Daten, die zeigen, dass 30 % weniger Nervenverletzungen auftreten, wenn motorisierte Raspeln bei der sagittalen Spalt-Osteotomie Meißel ersetzen, was die fachübergreifende Übernahme fördert. Da die ästhetische Medizin sich in ambulante Boutique-Praxen ausweitet, bieten Anbieter kompakte, eingriffsbezogen beschriftete Sets an, um die Bestandskontrolle zu vereinfachen und die strengen Umrüstziele ambulanter Operationszentren zu erfüllen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz durch Innovation ambulanter Operationszentren herausgefordert**

Krankenhäuser und Kliniken generierten 2025 70,95 % des Umsatzes, gestützt durch eingesessene Lieferantenverträge, zentrale Sterilisationsabteilungen und Pauschalvergütungsrahmen. Dennoch sind ambulante Operationszentren die wahren Disruptoren, die mit einer CAGR von 5,41 % wachsen, da Kostenträger ihren Kostenvorteil von 30 %–50 % bei Gelenkersatzoperationen honorieren. ASC-Manager vermeiden die Komplexität der Wiederaufbereitung, indem sie einzeln sterilisierte Einweg-Raspeln bevorraten – ein Beschaffungsmodell, das die Verhandlungsmacht der Krankenhäuser schwächt. Orthopädische Fachzentren, eine Untergruppe ambulanter Operationszentren, planen hochvolumige Gelenktage, bei denen motorisierte Raspeln mit konstanter Broach-Tiefe gefragt sind, was den Durchsatz beschleunigt, ohne die Ausrichtungsgenauigkeit zu beeinträchtigen.

Akademische medizinische Zentren besetzen eine separate Nische und führen Erstmachbarkeitsstudien an robotischen Raspel-Armen durch, die Knochendichtemetriken in Echtzeit für die intraoperative Entscheidungsunterstützung aufzeichnen. Obwohl diese Einrichtungen nur einen kleinen Umsatzanteil repräsentieren, beeinflussen ihre Technologieempfehlungen häufig Protokollausschüsse im ganzen Land. Im Prognosezeitraum werden Krankenhäuser einen moderaten Marktanteil an ambulante Operationszentren abtreten, aber die Führung bei Trauma- und Revisionsfällen behalten, die mehrtägige Aufenthalte und umfangreiche Instrumententrays erfordern.

Geografische Analyse

Nordamerika behielt 2025 mit einem Umsatzanteil von 42,10 % seine führende Position, da die Vereinigten Staaten ihr Netzwerk von 6.100 ambulanten Operationszentren erweiterten und Kanada die Finanzierung elektiver orthopädischer Eingriffe im Rahmen nationaler Vereinbarungen zur Reduzierung des operativen Rückstaus erhöhte. FDA-Leitlinien zu orthopädischen Einwegprodukten beschleunigen die Zulassung von Einweg-Raspeln, während GPO-Vertragszyklen die nationalen Preise gestalten. Mexikos Medizintourismuskorridore in Baja California und Jalisco importieren Mittelklasse-Raspeln in Bündeln mit Implantatpaketen und erweitern den regionalen Absatz.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 5,82 % bis 2031 das stärkste Wachstum, begünstigt durch für Indien bis 2026 projizierte Gesundheitsausgaben von 610 Milliarden USD und ein chinesisches Medizintechnik-Ökosystem, das mehr als 100 Start-ups für chirurgische Roboter fördert. Chinas 14. Fünfjahresplan hebt inländische orthopädische Instrumente hervor und leitet Subventionen in den Aufbau motorisierter Raspel-Fertigungslinien um, die Importzölle unterbieten. Japan und Südkorea erweitern die Versicherungsabdeckung für robotergestützte Arthroplastik und stimulieren Querverkäufe kompatibler Raspeln. In Südostasien umwerben Thailand und Indonesien eingehende Patienten, die kostengünstige kosmetische Osteotomien suchen – ein Trend, der die Nachfrage nach hochwertigen Einweg-Raspeln steigert.

Europa, ein reifer, aber nachhaltigkeitsorientierter Markt, überarbeitet die EU-Verordnung über Verpackungen und Verpackungsabfälle so, dass alle medizinischen Verpackungen bis 2030 recyclingfähig sein müssen – eine Vorgabe, die Instrumentenhersteller dazu zwingt, Blisterverpackungen und Schutzschalen neu zu überdenken. Deutschland verankert das regionale Volumen mit hohen Hüftrevisionsraten, während die integrierten Versorgungsausschüsse des Vereinigten Königreichs orthopädische Ausschreibungen bündeln und einen GPO-ähnlichen Preisdruck verstärken. Frankreich schreibt Umweltkennzeichnungen für Einweggeräte vor und drängt Krankenhäuser in Richtung hybrider Einweg-Spitzen-Raspel-Systeme. Das Wachstum im Nahen Osten und in Afrika sowie in Südamerika liegt zwar zurück, bleibt aber bedeutsam, da Golfstaaten in orthopädische Kompetenzzentren investieren und Brasiliens öffentliches Gesundheitssystem SUS Programme zur Beschleunigung des Abbaus des Behandlungsrückstaus umsetzt.

Wettbewerbslandschaft

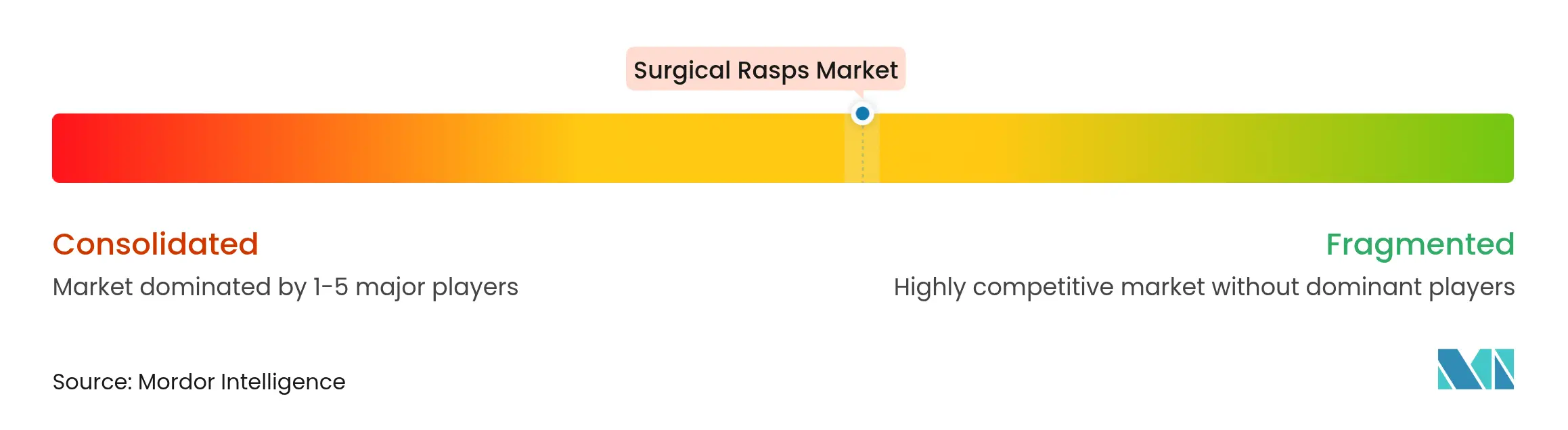

Der Markt für chirurgische Raspeln ist moderat fragmentiert. DePuy Synthes, Stryker und Zimmer Biomet verfügen über zweistellige Marktanteile und betten Raspeln jeweils in umfassendere robotische Ökosysteme ein. Strykers System 8 EZout kombiniert motorisierte Raspeln mit digitalem Drehmomentriederfeedback, während DePuys VELYS-Plattform prozedurale Analysen an Cloud-Dashboards übermittelt. Zimmer Biomets 2025-Pilotversuch eines maschinenvisuellen Broaching-Arms unterstreicht die Konvergenz von Hardware und KI. Die vorgeschlagene Fusion von Stryker und Zimmer Biomet, die noch unter kartellrechtlicher Prüfung steht, könnte den Großteil des globalen Umsatzes in einem einzigen Unternehmen konzentrieren und die Ausschreibungsdynamik neu gestalten.

Zweitrangige Anbieter wie Smith+Nephew und Medacta setzen auf Differenzierung durch leichte Einweg-Raspel-Sets, die für ambulante Gelenkrevisionen optimiert sind. Spezialisten für 3D-Druck bieten maßgeschneiderte Raspelgeometrien, die innerhalb von 48 Stunden gefertigt werden, was kraniofaziale Chirurgen bei ungewöhnlichen anatomischen Verhältnissen anspricht.

Die Patentanmeldungen stiegen 2024 sprunghaft an und rücken Einweg-Griffadapter sowie Doppelfunktionszangen in den Mittelpunkt, die Knochenfragmente klemmen und gleichzeitig Raspelkanten bereitstellen.[3]Patentamt der Vereinigten Staaten über Justia, "Raspel-Griffadapter-Patent Nr. 12016576," patents.justia.com Wettbewerbliche Schutzwälle basieren zunehmend auf Softwareintegration, Fernwartungstelemetrie und ESG-Kriterien, die an recycelbare Materialien geknüpft sind. Anbieter, die ambulante Operationszentrum-Ketten ansprechen, schnüren Service- und Schulungspakete und setzen darauf, dass die prozedurale Standardisierung mehrjährige Lieferverträge sichert.

Marktführer der chirurgischen Raspeln-Branche

Ambler Surgical

Bornemann Maschinenbau GmbH

Surgipro, Inc.

Millennium Surgical Corp

Aspen Surgical Products, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Patent Nr. 12016576 für einen Raspel-Griffadapter mit Drück-zum-Verriegeln-Sicherung und ergonomischem Griff wurde nach einer Einreichung im Februar 2023 erteilt.

- August 2023: Patent Nr. 11723674 für einen hybriden Einweg-Raspelkopf aus Kunststoff und Metall, der auf Infektionsschutzmärkte abzielt, wurde erteilt.

- März 2023: Das Neunten Volksklinkum Shanghai führte eine reziprozierende Raspeltechnik für die mandibuläre anteriore subapikale Osteotomie ein, die die Operationszeit und die Kollateralgewebeschäden im Vergleich zu herkömmlichen Meißeln reduziert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für chirurgische Raspeln als den weltweiten Umsatz, der mit neuen, wiederverwendbaren oder Einweg-, handgehaltenen oder angetriebenen Instrumenten zur Knochenformung erzielt wird, die Chirurgen bei orthopädischen, zahnmedizinischen, kraniofazialen und plastischen Eingriffen zur Konturierung, Glättung oder Dekortikation von Knochengewebe einsetzen.

Ausschluss des Geltungsbereichs: Tierärztliche Raspeln, kundenspezifische 3D-gedruckte Raspeln für ein Gehäuse und Aftermarket-Schärfdienste werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Produkttyp

- Doppelseitig

- Einseitig

- Nach Technologie

- Manuell / Handgeführt

- Motorisiert / Oszillierend

- Nach Anwendung

- Orthopädische Chirurgie

- HNO- und kraniofaziale Chirurgie

- Plastische und kosmetische Chirurgie

- Zahnchirurgie

- Sonstige

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Operationszentren

- Orthopädische Fachzentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten praktizierende orthopädische Chirurgen, ASC-Beschaffungsmanager und Instrumentenhändler in Nordamerika, Europa und drei wichtigen asiatisch-pazifischen Märkten. Die Gespräche bestätigten die durchschnittlichen Verkaufspreise, die Abwurfraten im Rahmen der Lernkurve und die allmähliche Verlagerung hin zu Einwegraspeln, wodurch Lücken in den öffentlichen Statistiken geschlossen und die Annahmen des quantitativen Modells bestätigt wurden.

Desk Research

Wir begannen mit offenen Datensätzen, wie z. B. der Anzahl der von der WHO durchgeführten Eingriffe, den OECD-Gesundheitsstatistiken zu den Raten für Gelenkersatz, den Trends der Weltbank für die über 65-Jährigen und den MAUDE-Warnungen der FDA zum Vergleich der Produktsicherheitssignale. Fachverbände, wie z. B. die American Academy of Orthopedic Surgeons und die International Dental Federation, lieferten jährliche Implantatzahlen, die die Nachfrage verankern. 10-Ks von Unternehmen, Rückrufanzeigen von Geräten und Beschaffungsportale von Krankenhäusern verdeutlichten Preiskorridore. Ausgewählte kostenpflichtige Datenbanken, insbesondere D&B Hoovers für die Aufteilung der Unternehmenseinnahmen und Dow Jones Factiva für Transaktionsnachrichten, halfen bei der Triangulation von Wettbewerbsdaten. Diese Liste dient der Veranschaulichung; viele zusätzliche Quellen dienten der Überprüfung der Daten und der Formulierung des Textes.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit der Zählung der nationalen Verfahren (Hüfte, Knie, Trauma, Kiefer, Zahn), die dann mit den Raspelnutzungsraten und den gewichteten durchschnittlichen Verkaufspreisen multipliziert werden. Lieferanten-Roll-ups und Stichprobenkontrollen der Vertriebskanäle bieten eine selektive Bottom-up-Ansicht zum Abgleich der Gesamtzahlen. Zu den wichtigsten Inputs gehören: 1) das Volumen des primären Gelenkersatzes, 2) die Prävalenz von Osteoporose und Traumaeinweisungen, 3) die Verbreitung von elektrischen Raspeln, 4) die durchschnittlichen Preisunterschiede zwischen wiederverwendbaren und Einwegeinheiten und 5) die öffentlichen Investitionsbudgets für ASCs. Fünf-Jahres-Prognosen verwenden eine multivariate Regression mit dem Wachstum der Alterskohorte, der Eingriffsintensität und dem ASP-Trend als treibende Kräfte, während die Szenarioanalyse Stresstests für Währungsschwankungen oder Erstattungsverschiebungen durchführt. Fehlende granulare Versanddaten werden durch von Experten vereinbarte Ersatzwerte für die Marktdurchdringung überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Analystenprüfung, bei der Anomalien im Vergleich zu historischen Reihen oder Peer-Ratios eine erneute Überprüfung auslösen. Vor der Veröffentlichung aktualisieren wir Import- und Exportsignale sowie wichtige Rückrufmeldungen. Das Modell wird jährlich aktualisiert, mit zwischenzeitlichen Überarbeitungen, wenn wesentliche Ereignisse eintreten.

Warum die chirurgische Raspel von Mordor Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktbereiche, Preisleitern und Aktualisierungsrhythmen anwenden.

Zu den wichtigsten Faktoren in dieser Nische gehört, ob Einwegraspeln gezählt werden, wie die ASP-Erosion modelliert wird und ob die Verwendung von Zahnraspeln mit der orthopädischen Nachfrage gebündelt wird. Die Analysten von Mordor berichten über den gesamten globalen Umfang und aktualisieren das Modell alle zwölf Monate, während einige Mitbewerber engere geografische Ausschnitte verwenden oder lineare ASP-Rabatte anwenden, ohne sie anhand von Krankenhausausschreibungen zu validieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 546.5 - 2025 | Mordor Intelligence | - |

| 535.9 - 2024 | Globale Unternehmensberatung A | Ohne elektrische Raspeln und unter Verwendung von Listenpreisen, was die CAGR aufbläht |

| 512.2 - 2022 | Industrieverband B | Verwendet nur historische Importdaten; keine Preisnormalisierung |

| 488.2 - 2023 | Regionale Beratung C | lässt zahnmedizinische Anwendungen aus und wendet regionale Gewichte global an |

Diese Vergleiche zeigen, dass die disziplinierten Einschlusskriterien von Mordor, die Dual-Path-Modellierung und die jährliche Aktualisierung eine ausgewogene, reproduzierbare Basislinie liefern, auf die sich Entscheidungsträger mit Sicherheit verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für chirurgische Raspeln?

Der Markt für chirurgische Raspeln beläuft sich 2026 auf 568,96 Millionen USD und wird voraussichtlich bis 2031 stetig wachsen.

Welches Segment führt den Markt nach Anwendung an?

Die orthopädische Chirurgie nimmt die führende Position ein und generiert 52,30 % des Umsatzes im Jahr 2025.

Warum gewinnen motorisierte Raspeln an Beliebtheit?

Motorisierte Raspeln reduzieren die Ermüdung der Chirurgen, verkürzen die Operationszeit und verbessern die Implantatpassung, was ihre CAGR von 4,82 % bis 2031 unterstützt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 5,82 % aufgrund von Investitionen in die Gesundheitsinfrastruktur und steigenden Eingriffszahlen.

Seite zuletzt aktualisiert am: