Marktgröße und Marktanteil für neurointerventionelle Geräte

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 2.84 Milliarden US-Dollar |

| Marktgröße (2031) | 3.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

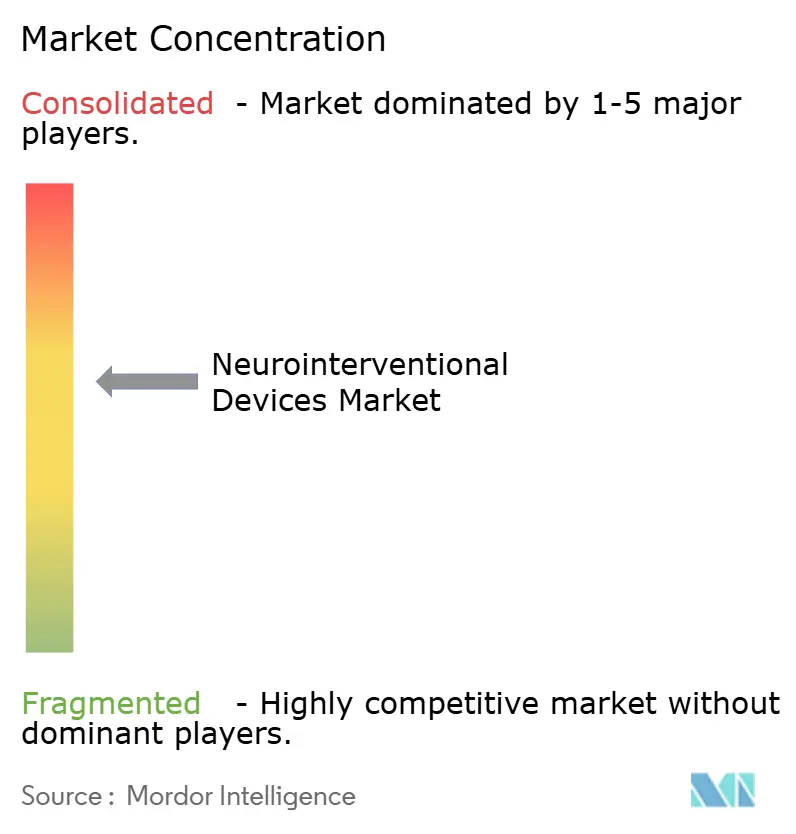

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für neurointerventionelle Geräte von Mordor Intelligence

Die Marktgröße für neurointerventionelle Geräte im Jahr 2026 wird auf USD 2,84 Milliarden geschätzt, wachsend gegenüber dem Wert von 2025 von USD 2,71 Milliarden, mit Projektionen für 2031 von USD 3,55 Milliarden, mit einem Wachstum von 4,62 % CAGR über 2026–2031. Die wachsende Präferenz für minimal-invasive endovaskuläre Ansätze, die steigende globale Schlaganfallinzidenz und kontinuierliche Geräteinnovationen stützen die Nachfrage. Der Markt für neurointerventionelle Geräte profitiert auch von der breiteren Verfügbarkeit fortschrittlicher Bildgebungs- und Künstlicher-Intelligenz-Werkzeuge, die die Verfahrensplanung und -geschwindigkeit verbessern. Die Ausweitung der Indikationen für die mechanische Thrombektomie in Verbindung mit günstigen Erstattungsrevisionen in mehreren Ländern erschließt neue Patientenpools. Gleichzeitig verlagert die Verlagerung der Versorgung in ambulante Settings kostengünstige Geräte in eine starke Position im Markt für neurointerventionelle Geräte.

Wesentliche Erkenntnisse des Berichts

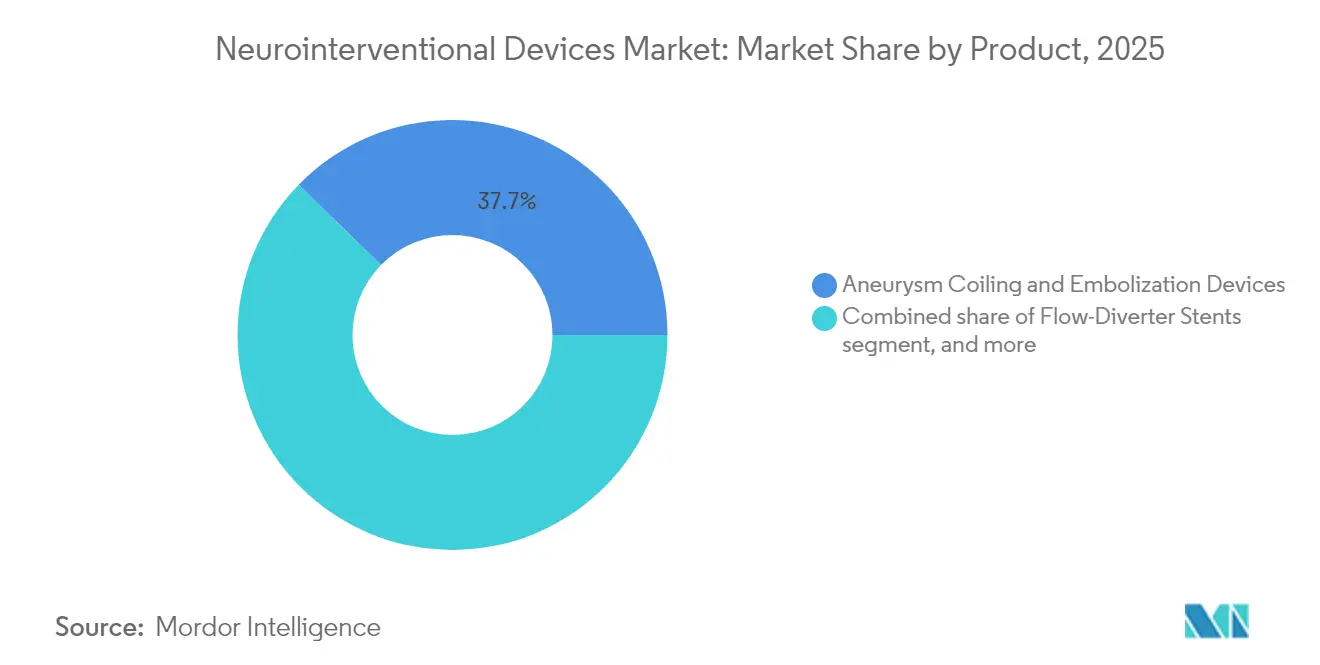

- Nach Produktkategorie führten Aneurysma-Coiling- und Embolisationsgeräte mit einem Umsatzanteil von 37,68 % im Jahr 2025, während die mechanische Thrombektomie bis 2031 mit einem CAGR von 6,42 % voranschreitet.

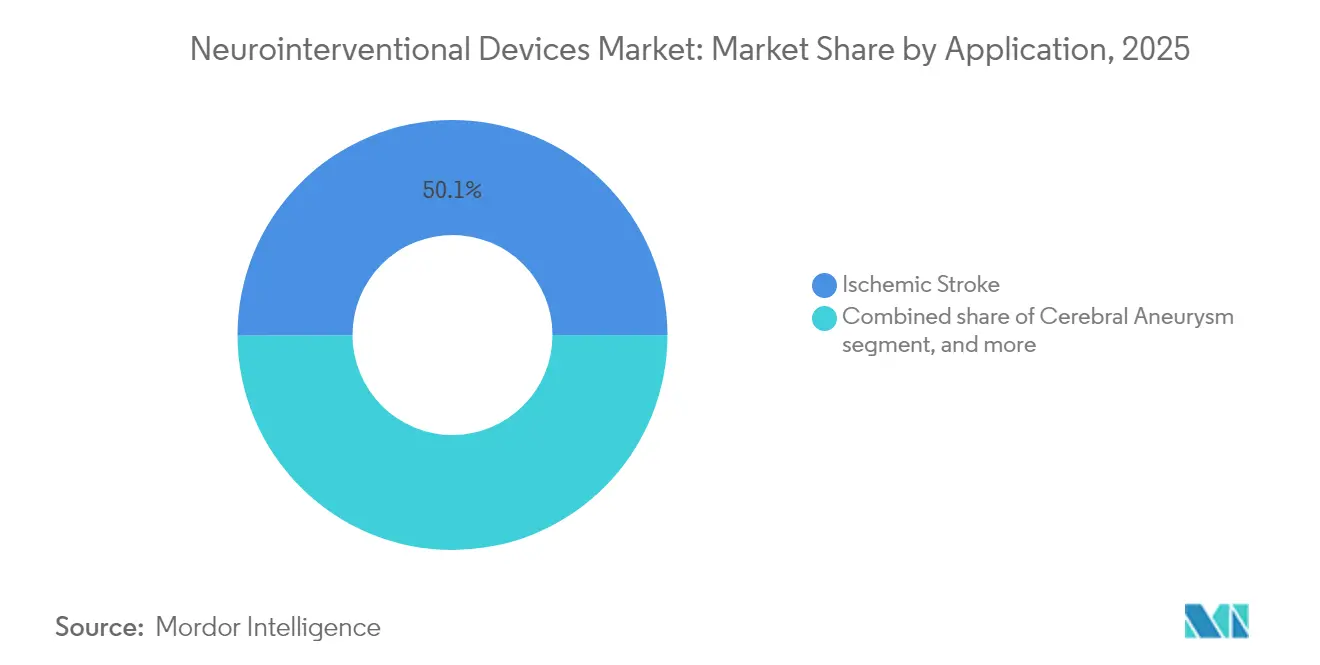

- Nach Anwendung entfiel auf den ischämischen Schlaganfall ein Marktanteil von 50,05 % im Markt für neurointerventionelle Geräte im Jahr 2025, mit einer Wachstumsrate von 6,9 % CAGR bis 2031.

- Nach Endanwender erfassten Tertiärkrankenhäuser im Jahr 2025 einen Anteil von 70,62 % an der Marktgröße für neurointerventionelle Geräte, wobei ambulante Zentren mit einem CAGR von 7,12 % am schnellsten wachsen.

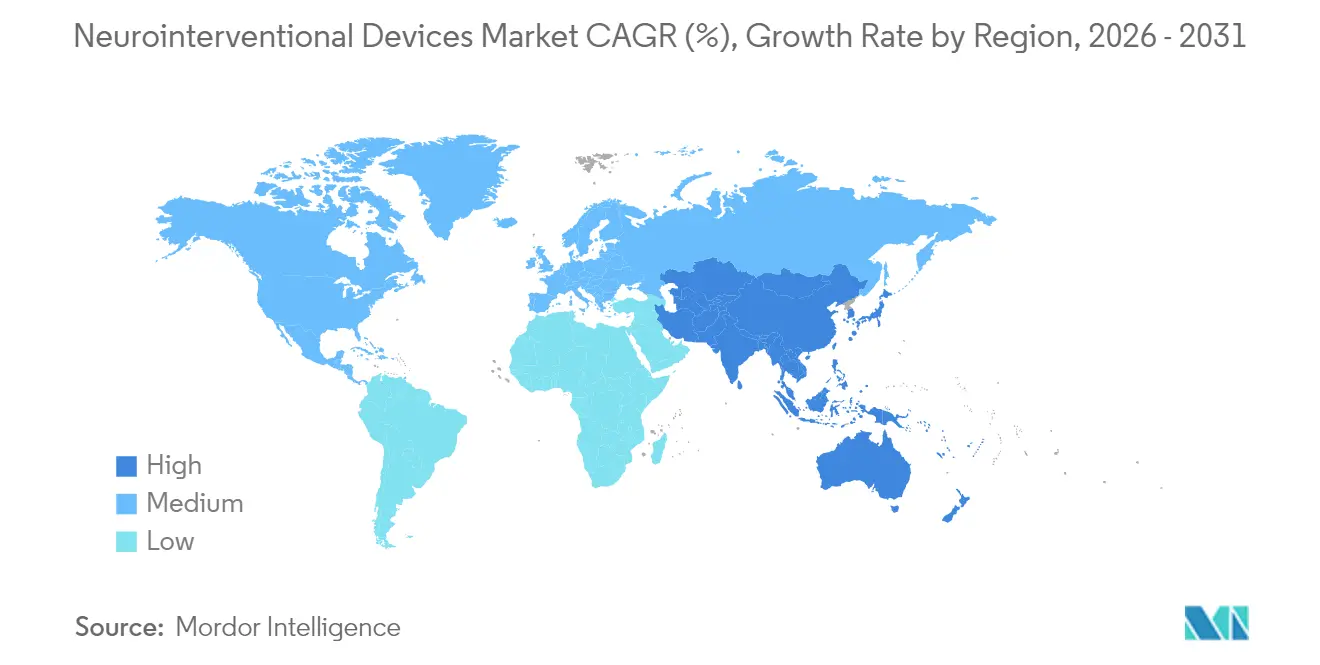

- Nach Geografie hielt Nordamerika 2025 einen Anteil von 40,12 %, während der Asien-Pazifik-Raum zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,28 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für neurointerventionelle Geräte

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Schlaganfall und zerebralem Aneurysma | +1.2% | Global, am stärksten in alternden Regionen Nordamerikas, Europas und des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Kontinuierliche technologische Innovationen bei neurovaskulären Geräten | +1.1% | Global, angeführt von Innovationszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungsdeckung für endovaskuläre Verfahren | +0.8% | Nordamerika und Europa; aufkommende Dynamik im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz der mechanischen Thrombektomie als Versorgungsstandard | +0.9% | Global, rasche Verbreitung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung neurointerventioneller Behandlungseinheiten in Sekundärkrankenhäusern | +0.6% | Aufstrebende und ländliche Settings in Nordamerika, Europa und dem Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von Robotik und Künstlicher Intelligenz für die präzise Navigation | +0.7% | Global, frühe Übernahme in einkommensstarken Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Schlaganfall und zerebralem Aneurysma

Schlaganfall war 2019 weiterhin die zweithäufigste globale Todesursache und betraf jährlich 12,2 Millionen Menschen. Die alternden Bevölkerungsstrukturen in entwickelten Volkswirtschaften und die steigende Prävalenz von Bluthochdruck und Diabetes in aufstrebenden Regionen intensivieren den Bedarf an neurovaskulären Lösungen. Das Volumen mechanischer Thrombektomien verdreifachte sich zwischen 2017 und 2019 fast, nachdem die Behandlungszeitfenster erweitert wurden, was den klinischen Wandel hin zur endovaskulären Therapie unterstreicht. Embolisationsverfahren der mittleren Meningealarterie stiegen von 4.014 im Jahr 2019 auf 20.836 im Jahr 2023, mit Prognosen von 79.483 bis 2029, was ein nachhaltiges Verfahrenswachstum belegt[1]Journal of NeuroInterventional Surgery, "Weltweite Trends bei der mechanischen Thrombektomie," jnis.bmj.com. Die breitere Übernahme minimal-invasiver Ansätze verkürzt Krankenhausaufenthalte und senkt Kosten, was die langfristige Nachfrage im Markt für neurointerventionelle Geräte festigt.

Kontinuierliche technologische Innovationen bei neurovaskulären Geräten

Schnelle Entwicklungszyklen bringen Werkzeuge hervor, die Erfolgsquoten steigern und die Förderfähigkeit erweitern. Die Milli-Spinner-Thrombektomietechnologie erreicht eine Gerinnselentfernungserfolgsrate von über 90 % und verdoppelt die herkömmliche Leistung durch Verdichtung von Fibrinnetzwerken[2]Stanford News, "Milli-Spinner-Technologie verbessert die Gerinnselentfernung," news.stanford.edu. KI-gestütztes zerebrales Aneurysma-Coiling wies in ersten Humanversuchen eine Präzision von 92,7 % und eine Trefferquote von 97,2 % auf. Flussumleiterstents der vierten Generation wie Pipeline Vantage erzielten nach sechs Monaten eine Okklusion von 81,7 % mit fehlerloser Implantation, während Robotersysteme wie CorPath GRX bei 117 Embolisationspatienten eine Verfahrenseffektivität von 94 % lieferten. Diese Durchbrüche fördern die Wettbewerbsdifferenzierung und heben den Markt für neurointerventionelle Geräte an.

Wachsende Akzeptanz der mechanischen Thrombektomie als Versorgungsstandard

Die wegweisenden Studien SELECT2, ANGEL-ASPECT und TENSION berichteten von funktioneller Unabhängigkeit von 20–30 % gegenüber 7–12 % bei medizinischer Behandlung, was die Thrombektomie-Leitlinien weltweit festigte[3]Amerikanische Herzvereinigung, "Ergebnisse der SELECT2-, ANGEL-ASPECT- und TENSION-Studien," strokeaha.org. Behandlungsfenster erstrecken sich nun auf 24 Stunden, was die Anzahl geeigneter Patienten erhöht und nach 2018 ein nahezu dreifaches Verfahrenswachstum anregte. Nationale Register wie EXCELLENT verzeichneten eine abschließende Rekanalisationsrate von 94,5 % bei nahezu 1.000 Patienten und bestätigten reale Ergebnisse. Standardisierte Protokolle und breitere Ausbildungsangebote beschleunigen die Diffusion über umfassende Schlaganfallzentren hinaus und erweitern den Markt für neurointerventionelle Geräte.

Integration von Robotik und Künstlicher Intelligenz für die präzise Navigation

Robotergestützte diagnostische zerebrale Angiografie schloss 77,9 % von 113 Fällen ohne manuelle Konvertierung ab und begrenzte die mittlere Fluoroskopiezeit auf 13,2 Minuten. KI-gestützte Navigationsplattformen warnen Kliniker vor Mikrobewegungen beim Aneurysma-Coiling, während Vorhersagemodelle Kliniker bei der Erkennung von Großgefäßverschlüssen übertreffen. Diese Werkzeuge helfen, den Fachkräftemangel zu kompensieren und eine standardisierte, hochwertige Versorgung zu gewährleisten. Die wachsende Verbreitung von Robotik und KI stärkt daher die langfristige Perspektive des Marktes für neurointerventionelle Geräte.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge multiregionale Zulassungsprozesse | -0.7% | Global, unterschiedlich je nach FDA, CE-Kennzeichnung, NMPA | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter neurointerventioneller Fachkräfte | -0.5% | Global, am gravierendsten in aufstrebenden Märkten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Hohe Kapital- und Verfahrenskosten in ressourcenbeschränkten Settings | -0.6% | Niedrig- und mittlere Einkommensländer; kommunale Krankenhäuser weltweit | Mittelfristig (2–4 Jahre) |

| Volatilität in den Platin- und Kobalt-Lieferketten, die die Gerätepreisgestaltung beeinflusst | -0.3% | Global, mit Versorgungsschocks, die Fertigungszentren beeinflussen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge multiregionale Zulassungsprozesse

Unterschiedliche FDA-, europäische und NMPA-Anforderungen verlängern die Markteinführungszeit und erhöhen die Entwicklungskosten. Die EU-Medizinprodukteverordnung fügt zusätzliche Post-Market-Verpflichtungen hinzu, während die neuroendovaskulären Überwachungsmandate der FDA uneinheitlich bleiben. Chinas aktualisierte Regelungen für Klasse-III-Geräte erfordern inländische klinische Daten und umfassende Qualitätssysteme, was die Anerkennung ausländischer Studien einschränkt. Neuartige KI-gestützte und robotergestützte Geräte stehen vor sich entwickelnden Rahmenwerken, die noch in Entwicklung sind, was die breite Kommerzialisierung verzögert und den Fortschritt im Markt für neurointerventionelle Geräte dämpft.

Begrenzte Verfügbarkeit qualifizierter neurointerventioneller Fachkräfte

Ausbildungswege bringen im Vergleich zur wachsenden Nachfrage relativ wenige Fachkräfte pro Jahr hervor. Ländliche Gebiete und aufstrebende Volkswirtschaften sind am stärksten von eingeschränktem Zugang betroffen. Medicare deckt nur 18–22 % der Thrombektomiekosten ab, was Investitionen der Krankenhäuser in Programme, die Fachkräfte gewinnen und halten, entmutigt. Die Anforderungen an multidisziplinäre Teams schränken die Expansion in unterversorgten Settings weiter ein und setzen strukturelle Grenzen für das kurzfristige Wachstum des Marktes für neurointerventionelle Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Mechanische Thrombektomie treibt Innovationen voran

Aneurysma-Coiling- und Embolisationsgeräte behaupteten ihre Führungsposition mit einem Anteil von 37,68 % im Jahr 2025. Flussumleiterstents wie Pipeline Vantage erreichten eine Sechs-Monats-Okklusion von 81,7 %, während flüssige Embolika wie Artisse eine Implantationserfolgsrate von 96,6 % verzeichneten. Die mechanische Thrombektomie ist zwar kleiner, aber mit einem CAGR von 6,42 % die am schnellsten wachsende Kategorie. Die Marktgröße für neurointerventionelle Geräte im Bereich der mechanischen Thrombektomie wird voraussichtlich stark zunehmen, da Milli-Spinner-Systeme bei fibrinreichen Gerinnseln eine Entfernungserfolgsrate von über 90 % überschreiten. FreeClimb-88-Aspirationskatheter erzielten eine komplikationsfreie Erstrekanalisationsrate von 67,9 %, was das Vertrauen der Kliniker stärkt. Erweiterte Indikationen für große Infarkte und distale Verschlüsse verbreitern die adressierbare Basis und heben den Markt für neurointerventionelle Geräte an.

Der Wettbewerbsdruck hält an, da Hersteller Katheter der nächsten Generation mit KI-gestützter Bildgebung bündeln. Solche integrierten Lösungen treiben die Premium-Übernahme voran, weil sie Verfahrenszeiten verkürzen und Komplikationsraten senken. Klinische Nachweise, die die mechanische Thrombektomie bei zuvor ausgeschlossenen Populationen unterstützen, ermutigen Beschaffungsausschüsse, höhere Budgets bereitzustellen, wodurch der Marktanteil dieser Produktklasse im Markt für neurointerventionelle Geräte aufrechterhalten wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz des ischämischen Schlaganfalls beschleunigt sich

Der ischämische Schlaganfall repräsentierte 50,05 % des Umsatzes im Jahr 2025 und führt das Wachstum mit einem CAGR von 6,9 % an. Die hohe Prävalenz erklärt die Volumenstärke, während die bewiesene Überlegenheit der endovaskulären Therapie gegenüber der medizinischen Behandlung den Wert steigert. Die Tenecteplase-Zulassung bringt eine schnellere thrombolytische Option, die gut mit Thrombektomie-Abläufen harmoniert. Flussumleiterstents und intrasacculäre Geräte erweitern die zerebrale Aneurysmaversorgung, dennoch dominiert der Schlaganfall aufgrund des schieren Fallvolumens weiterhin die Marktgröße für neurointerventionelle Geräte.

Aufkommende Anwendungen bei Verschlüssen mittelgroßer Gefäße werden den künftigen Umsatz weiter ankurbeln. Frühe Belege in distalen Territorien fördern spezialisiertes Katheterdesign. Unterdessen profitieren Behandlungen von arteriovenösen Malformationen von radiopaken flüssigen Embolika, die eine 99 %ige Wirksamkeit erreichen. Insgesamt sichern diese Fortschritte den Status des ischämischen Schlaganfalls als wesentliche Umsatzsäule des Marktes für neurointerventionelle Geräte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endanwender: Ambulante Zentren gewinnen an Dynamik

Tertiärkrankenhäuser erfassten 2025 einen Anteil von 70,62 % durch umfassende Schlaganfallzentren und 24-Stunden-Kapazität. Spezialisierte Neurowissenschaftsinstitute ergänzen die Nischennachfrage, gestützt durch fortschrittliche Bildgebung. Ambulante Chirurgie- und Katheterlaborzentren verzeichnen jedoch den höchsten CAGR von 7,12 %, da ambulante Modelle von Kostenträgern unterstützt werden und Geräteprofile schlanker werden. Die Kostenbündelung in der Schlaganfallversorgung liefert durchschnittliche Einsparungen von USD 2.900,93 pro Fall, ein überzeugendes wirtschaftliches Argument für Kostenträger.

Die Ausweitung der Medicare-Deckung für die Karotis-Stentimplantation erhöht das ambulante Volumen, obwohl Erstattungslücken bestehen bleiben. Hersteller reagieren mit der Entwicklung niedrigprofiliger Systeme, die mit der standardmäßigen Katheterlaborinfrastruktur kompatibel sind, was mehr Eingriffe außerhalb tertiärer Einrichtungen ermöglicht und den Markt für neurointerventionelle Geräte erweitert.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 40,12 %, bedingt durch fortschrittliche Infrastruktur, zahlreiche klinische Studien und frühe Produkteinführungen. FDA-Zulassungen für Terumo Neuros Doppelschicht-Karotis-Stent und Crossroads' Ballon-Führungskatheter erfrischten die Wachstumspipelines. Die Region steht unter Druck durch die Unterbewertungen von Medicare, die nur ein Fünftel der Thrombektomiekosten decken, was die Krankenhauswirtschaft herausfordert. Strategische Akquisitionen wie der Kauf von Inari durch Stryker für USD 4,9 Milliarden erweitern die Portfolios und halten den Markt für neurointerventionelle Geräte wettbewerbsfähig.

Der Asien-Pazifik-Raum wächst am schnellsten mit einem CAGR von 5,28 %. Chinas NMPA genehmigte 2023 12.213 Medizinprodukteanträge, ein Anstieg von 25,4 %, der regulatorische Offenheit signalisiert. Breitere Versicherungs- und Kapazitätsinvestitionen steigern die Verfahrensdurchdringung, obwohl Fachkräftemangel und länderspezifische Regelungen bestehen bleiben. Japans strukturierte Überwachung für Flussumleiterstents betont Sicherheit und fördert Vertrauen. Insgesamt treiben Modernisierung und demografische Alterung ein starkes Aufwärtspotenzial für den Markt für neurointerventionelle Geräte in der Region an.

Europa zeigt eine stetige Entwicklung, unterstützt durch die Angleichung an die Medizinprodukteverordnung und starke klinische Forschung. Marktteilnehmer führten Cerenovus' CEREGLIDE 71 und Penumbras Neuro-Zugangssystem ein, was die anhaltende Innovation unterstreicht. Dennoch variiert die Erstattung in den Mitgliedstaaten, was Unternehmen dazu veranlasst, Markteinführungen strategisch zu staffeln. Die Stärke wertbasierter Versorgungsprogramme unterstreicht die Bedeutung langfristiger Ergebnisdaten für die Aufrechterhaltung der Marktdurchdringung bei neurointerventionellen Geräten.

Regulatorisches Umfeld

Die regulatorischen Anforderungen für neurointerventionelle Geräte unterscheiden sich weiterhin regional zwischen den Vereinigten Staaten (FDA), Europa (EU-MDR) und China (NMPA), was zu gestaffelten Nachweis- und Qualitätsmanagementsystem-Pflichten für Klasse-III-Hochrisiko-Implantate und Thrombektomiesysteme führt. In den Vereinigten Staaten hat die FDA die Gerätehersteller mit der Quality Management System Regulation (QMSR), die im Februar 2026 in Kraft tritt, näher an ISO 13485 angeglichen, während PMA-Lebenszyklus-Updates für neurovaskuläre Plattformen wie Pipeline Flex und Pipeline Vantage über FDA-PMA-Ergänzungen weiterhin aktiv sind (z. B. Entscheidung P100018/S052 vom 20. Februar 2026).

In Europa prägen der MDR-Übergang und die Kapazitäten der Benannten Stellen weiterhin die Reihenfolge der Vermarktung. Die Europäische Kommission verabschiedete im Mai 2026 die Durchführungsverordnung (EU) 2026/977 zur Standardisierung der Erwartungen, Zeitpläne und Rezertifizierungspraktiken der Benannten Stellen, während sich die MDR-Compliance-Anforderungen für Hochrisiko-Implantate mit terminierten Übergangsmeilensteinen verschärfen. In China aktualisiert die NMPA die Registrierungs- und klinische Bewertungsleitlinien für Klasse-III-Geräte durch den Überarbeitungsplan der Medizingeräte-Richtlinien 2026 (April 2026) und neue klinische Bewertungsleitlinien für Klasse-III-Geräte, zusammen mit einer neuen Medizingeräte-GMP, die im November 2026 in Kraft tritt, was die Anforderungen für Verlängerungen und Post-Market-Compliance sowohl für importierte als auch für inländische neurointerventionelle Portfolios erhöht.

Wettbewerbslandschaft

Der Markt für neurointerventionelle Geräte weist eine moderate Konsolidierung auf, da führende Unternehmen technologische Differenzierung und Akquisitionen verfolgen. Medtronic, Stryker, Johnson & Johnson und Penumbra verankern globale Portfolios. Strykers Akquisition von Inari für USD 4,9 Milliarden erweitert die Thrombektomie in den peripheren Gefäßbereich und schafft Synergien mit seinen Neuro-Linien. Johnson & Johnsons Erkundung des Verkaufs von Cerenovus für etwa USD 1 Milliarde könnte Chancen für agile Marktteilnehmer eröffnen.

Start-ups wie Imperative Care und Route 92 zielen mit fokussierter Innovation auf die mechanische Thrombektomie ab. FDA-Zulassungen für Crossroads Neurovascular, Perfuze und CereVasc fügen neuen Wettbewerb hinzu und erweitern Behandlungsnischen. Technologische Wettläufe konzentrieren sich auf KI-Integration, Robotik und fortschrittliche Materialien, die die Zuführbarkeit und Okklusionsraten verbessern, und erhalten eine hohe F&E-Intensität im Markt für neurointerventionelle Geräte aufrecht.

Regionale Konsolidierung geht einher mit Portfoliobereinigungen, da Unternehmen hochmargige Segmente priorisieren. Unternehmen mit umfassenden Gefäßplattformen, vom Gehirn bis zur Peripherie, nutzen Cross-Selling und Krankenhausvertragsverhandlungsmacht. Diese Dynamik hält einen gesunden Wettbewerb aufrecht, präsentiert jedoch hohe Markteintrittsbarrieren und prägt die mittelfristige Entwicklung des Marktes für neurointerventionelle Geräte.

Marktführer bei neurointerventionellen Geräten

Stryker

Penumbra, Inc.

Medtronic

Abbott

Johnson & Johnson (Cerenovus)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es eröffnen sich Chancen rund um komplette Schlaganfall-Behandlungsabläufe, da Gerätehersteller stärkere Positionen sowohl bei Zugang als auch bei Therapie aufbauen, anstatt isolierte Werkzeuge zu verkaufen. Medtronic schloss im Juni 2026 die Übernahme von Scientia Vascular für 550 Millionen USD ab und ergänzte damit Führungsdrähte und Kathetzugangsprodukte zu seinen therapeutischen neurovaskulären Angeboten, was breitere Vertragsabschlüsse mit umfassenden Schlaganfallzentren unterstützt und eine stärker standardisierte, kitbasierte Beschaffung ermöglicht.

Ein wichtiger Schwerpunkt liegt auf differenzierten Aspirations- und computerunterstützten Thrombektomieplattformen, die die Technik vereinfachen und schwerer zu behandelnde Anatomien sowie distale Verschlüsse adressieren. Penumbra erhielt im Juni 2026 die FDA-Zulassung für THUNDERBOLT, ein computerunterstütztes Vakuum-Thrombektomiesystem (CAVT) für akuten ischämischen Schlaganfall, und brachte die klinische Evidenzgenerierung mit der Einleitung der Forward-Studie im Juli 2026 für distalen akuten ischämischen Schlaganfall voran. Parallel dazu erhielt Perfuze im März 2026 die FDA-510(k)-Zulassung für seinen Millipede88-Aspirationskatheter zur eigenständigen direkten Aspiration. Über den Kernbereich des ischämischen Schlaganfalls hinaus erweitert sich die Produktinnovation auch auf Nischenindikationen im neurovaskulären Bereich, unterstützt durch regulatorische Zulassungswege, einschließlich der FDA-HDE-Genehmigung im März 2026 für den River-Stent von Serenity Medical bei schwerer refraktärer idiopathischer intrakranieller Hypertonie, was auf Raum für spezialisierte Geräte mit fokussierten klinischen Wertversprechen hinweist.

Aktuelle Branchenentwicklungen

- Juli 2026: Penumbra startete die Forward-Studie, eine internationale prospektive klinische Studie zur Bewertung der mechanischen Thrombektomie und ihres computerunterstützten Vakuum-Thrombektomie-Ansatzes (CAVT) bei distalem akutem ischämischem Schlaganfall. Das Programm stärkt die klinische Evidenzgenerierung für Interventionen im distalen Gefäßbereich und unterstützt breitere Diskussionen über die Einführung bei Krankenhäusern und Kostenträgern, da sich die Behandlung über große Gefäßverschlüsse hinaus erweitert.

- Juni 2026: Medtronic schloss die Übernahme von Scientia Vascular für 550 Millionen USD ab und ergänzte sein Portfolio um neurovaskuläre Zugangsprodukte wie Führungsdrähte und Katheter. Der Deal vertieft die durchgängige Verfahrensabdeckung von Medtronic vom Zugang bis zur Therapie und verbessert dessen Fähigkeit, um integrierte neurointerventionelle Lieferverträge zu konkurrieren.

- Juni 2026: Penumbra erhielt die US-FDA-Zulassung für THUNDERBOLT, ein computerunterstütztes Vakuum-Thrombektomiegerät (CAVT) für akuten ischämischen Schlaganfall, und sicherte sich zudem die CE-Kennzeichnung in Europa für dieselbe Plattform. Die Zulassungen in beiden Regionen erweitern die Vermarktungsreichweite und erhöhen den Wettbewerbsdruck auf konventionelle Thrombektomieansätze durch die Einführung eines technologisch differenzierten, aspirationsgetriebenen Systems.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit Geräten für minimalinvasive, katheterbasierte neurovaskuläre Verfahren zur Behandlung von Erkrankungen wie Schlaganfall und intrakraniellen Aneurysmen in Krankenhäusern und spezialisierten Neurozentren erzielt werden. Die Marktgrößenbestimmung erfolgt wertmäßig am Verkaufspunkt in das Gesundheitsversorgungsumfeld.

Ausschlüsse des Umfangs: Nicht-neurovaskuläre ZNS-Geräte und allgemeine neurochirurgische Instrumente, die nicht für endovaskuläre neurointerventionelle Eingriffe verwendet werden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Aneurysma-Coiling- und Embolisationsgeräte

- Flussumleiterstents

- Zerebrale Ballondilatations- und Stenting-Systeme

- Mechanische Thrombektomiegeräte

- Flüssige Embolika und intrasacculäre Implantate

- Nach Anwendung

- Ischämischer Schlaganfall

- Zerebrales Aneurysma

- Arteriovenöse Malformationen/Fisteln

- Intrazerebrale Hämorrhagie

- Nach Endanwender

- Tertiäre Versorgungskrankenhäuser

- Spezialisierte Neurowissenschaftszentren

- Ambulante Chirurgie- und Katheterlaborzentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit öffentlichen Quellen, die helfen, Verfahrensvolumina, Krankheitslast und politische Signale abzubilden, die die Akzeptanz beeinflussen können. Wir nutzen die Weltgesundheitsorganisation für den Kontext der Schlaganfalllast, die US CDC für damit verbundene Risikofaktorentrends und die OECD für vergleichbare Gesundheitssystemindikatoren über wichtige Volkswirtschaften hinweg.

Wir sichten außerdem regulatorische und sicherheitsrelevante Offenlegungen sowie die medizinische Fachliteratur, um zu verstehen, welche Gerätekategorien eingesetzt werden und wie sich die Praxismuster verändern. Beispielhafte Quellen sind die Gerätedatenbanken der US-FDA, europaweite regulatorische Bekanntmachungen, peer-reviewte Fachzeitschriften, die in PubMed indexiert sind, und Websites von Schlaganfall- und neurointerventionellen Fachgesellschaften. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseveröffentlichungen werden genutzt, um Produktmix, regionale Exposition und Preiskommentare zu überprüfen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Patentdatenbanken wird selektiv eingesetzt, wo öffentliche Offenlegungen dünn sind. Diese Quellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wird genutzt, um den Nachfragepool und die Preislogik mit Personen zu testen, die den Markt täglich erleben, darunter Beschaffungsteams von Krankenhäusern, neurointerventionelle Kliniker, Distributoren und Produktmanager. Da es sich um einen globalen Markt handelt, werden die Eingaben über APAC, EMEA und Amerika hinweg geprüft, damit regionale Erstattungsmuster, Verschiebungen im Behandlungsort und die Reife der Schlaganfallversorgungspfade in den endgültigen Annahmen berücksichtigt werden.

Verteilung der Befragten der primären Forschungsarbeiten im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 14 % | APAC: 47 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 41 % | EMEA: 31 % |

| Kleinere Marktteilnehmer: 17 % | Manager: 45 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-Down-Ansatz, bei dem Krankheitsprävalenz und Behandlungskohorten-Logik in wahrscheinliche Verfahrensvolumina übersetzt und dann anhand von Gerätemix und durchschnittlichen Verkaufspreisspannen in Werte umgerechnet werden. Um die Gesamtwerte realistisch zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-Up-Prüfungen ab, wie z. B. stichprobenweiser ASP multipliziert mit Volumen für wichtige Gerätegruppen, sowie Kanalgespräche über den Einheiten-Durchsatz in großen Versorgungszentren.

Zu den Modelleingaben gehören die Inzidenz von ischämischen Schlaganfällen und Thrombektomie-Eignungsraten, Behandlungsraten intrakranieller Aneurysmen, durchschnittlich verwendete Geräte pro Verfahren (z. B. Coils, Stents und Zusatzkatheter), Mixverschiebungen hin zu Thrombektomie und Flussumleitung sowie Preisentwicklungen, die durch Ausschreibungen und neue Produkteinführungen getrieben werden. Wenn für bestimmte Länder nur begrenzte öffentliche Daten verfügbar sind, verwenden wir Proxy-Indikatoren wie die Anzahl neurointerventioneller Zentren, die Facharztdichte und Importmuster, und passen diese anschließend anhand von Primärfeedback an, damit die Lückenbehandlung konsistent bleibt.

Für die Prognose wird eine Szenarioanalyse rund um einen Basisfall angewendet, der auf Expertenkonsens zu Faktoren wie erweiterten Thrombektomiezeitfenstern, Leitlinienaktualisierungen und Erstattungsstabilität beruht. Die Szenarien werden in jährliche Wachstumspfade übersetzt und anschließend auf Plausibilität gegenüber Verfahrenswachstumstrends und erwarteten Preisänderungen geprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass ungewöhnliche Sprünge frühzeitig erkannt und Annahmen vor der endgültigen Freigabe korrigiert werden können. Wir vergleichen die modellierten Gesamtwerte mit unabhängigen Signalen wie der Richtung der Verfahrenstrends, den Krankenhausbudgetzyklen für hochwertige Verbrauchsmaterialien und regionalen Akzeptanzmustern, und untersuchen anschließend große Abweichungen auf Länder- und Gerätegruppenebene.

Es folgt eine interne mehrstufige Überprüfung, und erneute Kontaktaufnahmen werden ausgelöst, wenn sich eine zentrale Annahme ändert, etwa eine Aktualisierung der Erstattung, ein Sicherheitshinweis oder eine plötzliche Verschiebung der Verfahrensvolumina. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen vorgenommen. Vor der Auslieferung wird eine erneute Durchsicht abgeschlossen, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Marktgröße für neurointerventionelle Geräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für neurointerventionelle Geräte unterscheiden sich häufig, da jeder Herausgeber eine eigene Geräteliste, eine eigene Preisgrundlage und ein eigenes Basisjahr wählt und dann unterschiedliche Wachstumsannahmen anwendet. Unterschiede zeigen sich auch danach, ob eine Quelle einer verfahrensgetriebenen Sichtweise folgt, während eine andere sich stärker auf breite Erzählungen zu Gerätelieferungen stützt.

Einige Schätzungen umfassen breitere neurovaskuläre Gerätegruppierungen oder verwenden frühere Basisjahre mit schnelleren Akzeptanzkurven für Thrombektomie und Flussumleitung. Bei Mordor Intelligence bleibt die Größenbestimmung innerhalb der neurointerventionellen Gerätekategorien, die mit endovaskulären neurologischen Verfahren verbunden sind, und nicht-neurovaskuläre ZNS-Geräte werden nicht gezählt, was den Gesamtwert bereits verändert, bevor Prognoseentscheidungen angewendet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,84 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 3,00 Milliarden USD (2023) | Verwendet ein früheres Basisjahr und wendet einen höheren Wachstumspfad bis 2031 an, und die offengelegte Umfangsformulierung ist breit genug angelegt, dass benachbarte neurovaskuläre Gerätekategorien zusammen mit den Kernprodukten der neurointerventionellen Kategorie erfasst werden können. |

| Branchenforschungsstelle B | 2,10 Milliarden USD (2024) | Geht von einem engeren Wert für 2024 aus und scheint sich stärker auf makroökonomische Wachstumsannahmen zu stützen, mit begrenzten Details zu Gerätemix, ASP-Entwicklung und länderspezifischen Validierungsschritten, was den Gesamtwert nach unten ziehen kann. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch Umfangsentscheidungen und dadurch, wie die Verfahrensdynamik und die Preisgestaltung des Basisjahres in die Prognosejahre fortgeschrieben werden. Indem die Nachfrage an behandelte Kohorten, den Geräteeinsatz pro Verfahren und praktische Preisspannen gekoppelt wird, bleibt das Modell auf Eingaben rückführbar, die überprüft und wiederholt werden können.

Wichtige im Bericht beantwortete Fragen

Welche Produkte dominieren den globalen Umsatz bei neurointerventionellen Geräten?

Aneurysma-Coiling- und Embolisationsgeräte führten 2025 mit einem Anteil von 37,68 %, was die gereifte klinische Akzeptanz widerspiegelt.

Wie schnell wächst die mechanische Thrombektomie?

Der Umsatz mit mechanischer Thrombektomie wächst von 2026 bis 2031 mit einem CAGR von 6,42 % und ist damit die am schnellsten wachsende Produktklasse.

Welche Region erweitert den Markt am schnellsten?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem CAGR von 5,28 %, begünstigt durch regulatorische Reformen und einen breiteren Zugang zur Gesundheitsversorgung.

Wo finden heute die meisten Eingriffe statt?

Tertiäre Versorgungskrankenhäuser führten 2025 70,62 % der Eingriffe durch, bedingt durch umfassende Schlaganfallkapazitäten.

Was sind die wesentlichen Hemmnisse, die das Wachstum begrenzen?

Langwierige multiregionale Zulassungsfristen und ein globaler Mangel an ausgebildeten Neurointerventionalisten dämpfen die Expansion.

Welche jüngste FDA-Zulassung ist am bedeutsamsten?

Die Tenecteplase-Zulassung im März 2025 bietet die erste neue thrombolytische Option für den akuten ischämischen Schlaganfall seit 30 Jahren und optimiert Arbeitsabläufe.

Was ist die aktuelle globale Marktgröße für neurointerventionelle Geräte?

Der Markt wird 2026 auf USD 2,84 Milliarden bewertet und soll bis 2031 USD 3,55 Milliarden erreichen.

Seite zuletzt aktualisiert am: