Marktgröße und -anteil für Datenbeschriftung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

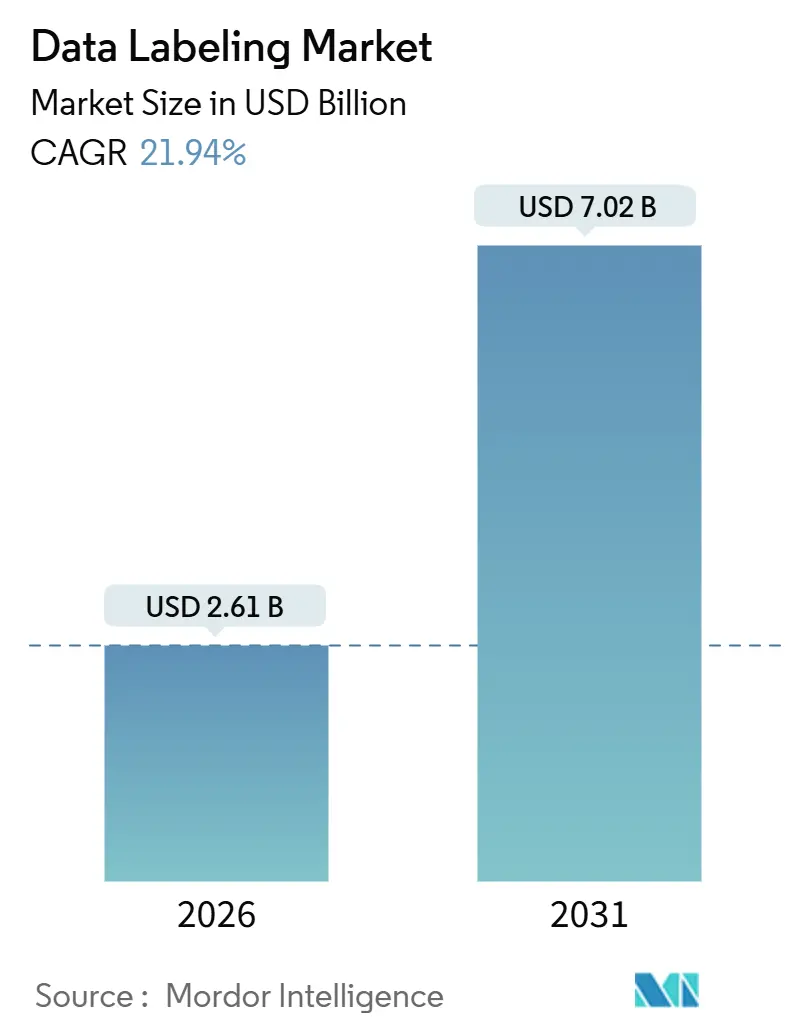

| Marktgröße (2026) | 2.61 Milliarden US-Dollar |

| Marktgröße (2031) | 7.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Datenbeschriftung von Mordor Intelligence

Die Marktgröße für Datenbeschriftung beläuft sich im Jahr 2026 auf USD 2,61 Milliarden und soll bis 2031 auf USD 7,02 Milliarden ansteigen, was einer robusten CAGR von 21,94 % entspricht. Dieser Anstieg wird durch drei miteinander verflochtene Katalysatoren angetrieben. Entwickler von Basismodellen, die nach von Experten kuratierten Korpora suchen, um Halluzinationen zu reduzieren, Automobilhersteller, die Sensorfusionsstapel validieren, die Frame-genaue 3D-Tags erfordern, sowie Industrieunternehmen, die KI für vorausschauende Wartung skalieren, die auf beschrifteten Zeitreihenfehldaten basiert. Metas Investition von USD 15 Milliarden in Scale AI im Juni 2025 hat die Beschriftungsinfrastruktur als strategischen Wettbewerbsvorteil statt als standardisierte Dienstleistung etabliert und OpenAI sowie Google dazu veranlasst, ihre Annotationsanbieter zu diversifizieren. Videoannotation für autonome Systeme, hybride Beschaffungsmodelle, die internes Fachwissen mit ausgelagerter Arbeit verbinden, und selbstüberwachte Beschriftungspipelines, die die Kosten pro Beschriftung senken, wachsen alle schneller als der breitere Markt für Datenbeschriftung und schaffen Raum für Plattformen, die menschliche Spezialisten und modellgestützte Kennzeichnung synchronisieren. Nordamerika bleibt der Umsatzanker, aber der politisch getriebene Vorstoß des asiatisch-pazifischen Raums für industrielle KI verändert die regionalen Dynamiken.

Wichtigste Erkenntnisse des Berichts

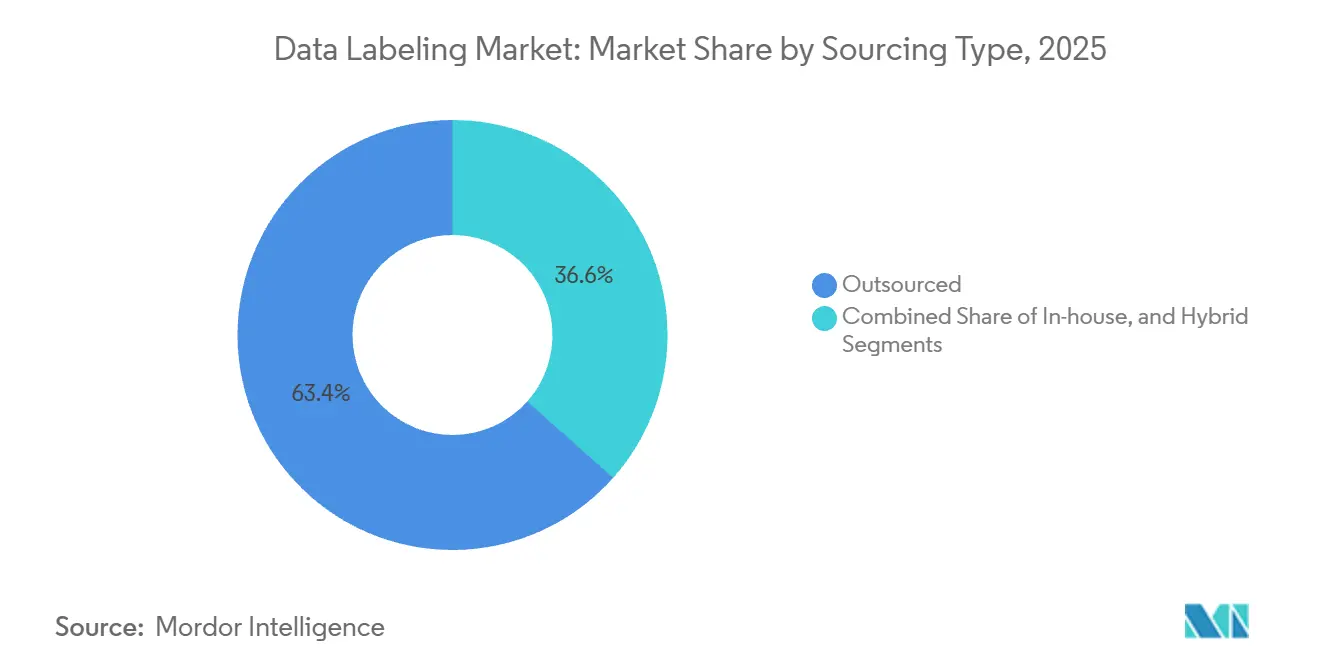

- Nach Beschaffungstyp führte ausgelagerte Beschriftung mit einem Anteil von 63,43 % am Markt für Datenbeschriftung im Jahr 2025, während hybride Beschaffung bis 2031 mit einer CAGR von 22,48 % voranschreitet.

- Nach Datentyp erfassten Bilddatensätze im Jahr 2025 einen Anteil von 36,26 %; Videoannotation ist auf dem Weg zu einer CAGR von 23,17 % bis 2031.

- Nach Beschriftungsansatz entfiel auf manuelle Beschriftung im Jahr 2025 ein Anteil von 42,31 % der Marktgröße für Datenbeschriftung, während selbstüberwachte und programmatische Techniken mit einer CAGR von 22,16 % wachsen.

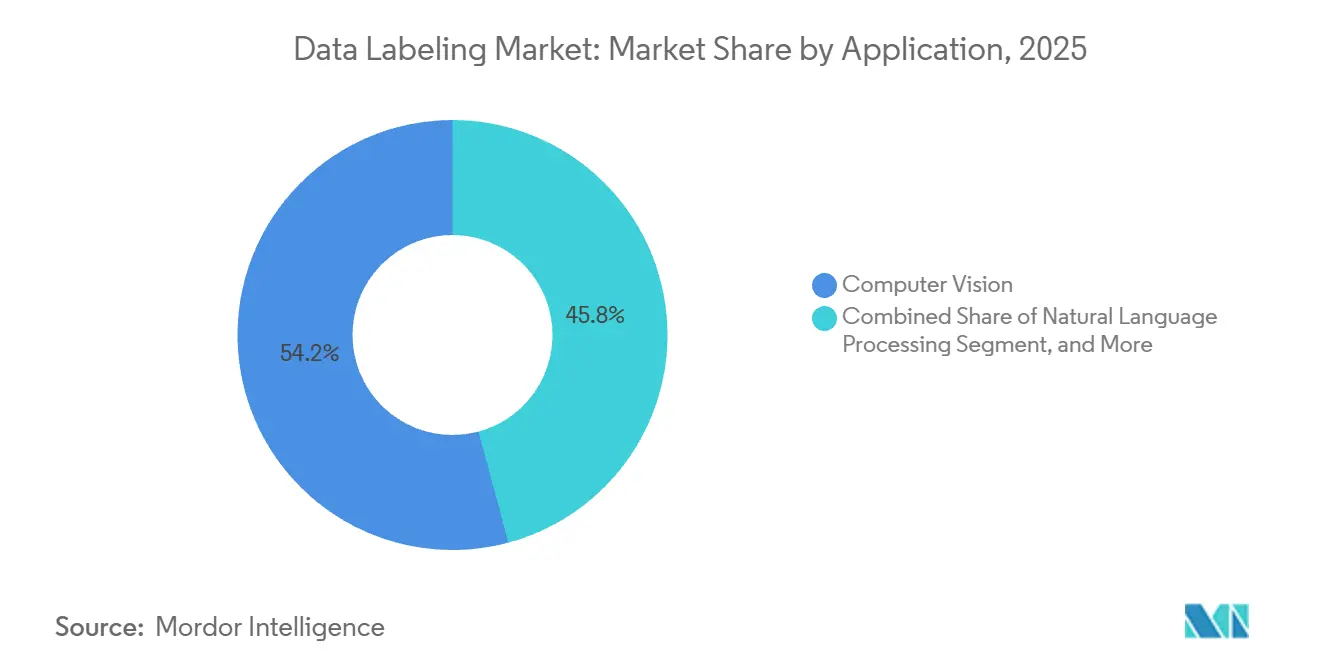

- Nach Anwendung dominierten Computer-Vision-Anwendungen im Jahr 2025 mit einem Anteil von 54,19 %, während vorausschauende Wartung und Qualitätssicherung die schnellste CAGR von 22,61 % bis 2031 verzeichneten.

- Nach Endnutzerbranche hielt Automobil und Transport im Jahr 2025 einen Anteil von 28,26 %; Industrie und Fertigung ist mit einer CAGR von 22,84 % am schnellsten wachsend.

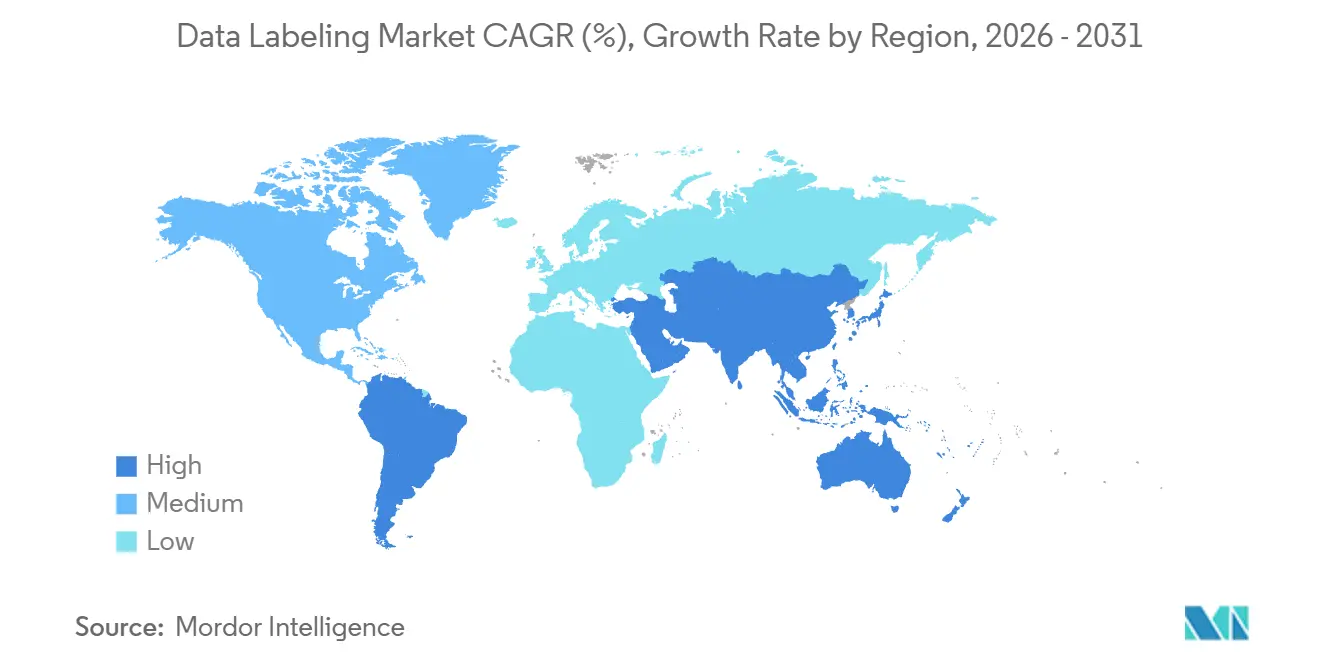

- Nach Geografie trug Nordamerika im Jahr 2025 31,13 % zum Umsatz bei, aber der asiatisch-pazifische Raum ist mit einer CAGR von 21,16 % die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Datenbeschriftung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Verbreitung von ADAS und autonomen Fahrzeugvisionsdaten | +5.2% | Global, Schwerpunkt in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Boom der generativen KI, der die Nachfrage nach multimodalen Datensätzen ankurbelt | +6.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in Big-Data-ML-Pipelines | +3.1% | Global | Mittelfristig (2–4 Jahre) |

| Einführung von KI in der medizinischen Bildgebung | +2.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Edge-Mikrobeschriftung für die Validierung synthetischer Daten | +1.7% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulierungsgetriebene Provenienz-Metadaten für erklärbare KI | +2.3% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verbreitung von ADAS und autonomen Fahrzeugvisionsdaten

Automotive-Sensorsysteme streamen heute täglich Terabytes an multimodalen Daten, und der Markt für Datenbeschriftung ist auf präzise Tags angewiesen, um Autonomie der Stufen 3 und 4 zu ermöglichen. Waymos öffentliche Veröffentlichung zeigte, dass die durchschnittliche Fahrzeugpräzision von 29,7 % mit 10 % der Trainingsdaten auf 49,4 % mit vollständigen Daten stieg, was beweist, dass Beschriftungsumfang und geografische Vielfalt die Wahrnehmungsgenauigkeit direkt beeinflussen. Japans Initiative RoAD to L4 und der Ausbau der Ladeinfrastruktur für Elektrofahrzeuge werden neue Sensorprotokolle erzeugen, die regional spezifische Tags benötigen. Erstausrüster verlagern sich von reinem Volumen hin zu Qualität pro Frame, was die Nachfrage nach synchronisierten LiDAR-Kamera-Beschriftungswerkzeugen und automotive-konformen Validierungs-Workflows steigert.

Boom der generativen KI, der die Nachfrage nach multimodalen Datensätzen ankurbelt

Entwickler von Basismodellen bevorzugen nun kleinere, von Experten beschriftete Korpora, die Halluzinationen unterdrücken und domänenspezifisches Feintuning ermöglichen. Scale AI gab bekannt, dass 90 % seines Umsatzes im Jahr 2024 aus generativen KI-Projekten stammten, und Metas Beteiligung in Höhe von USD 15 Milliarden unterstreicht den Aufpreis für Datensätze mit kontrollierter Provenienz. Chinas Arbeitsplan vom Januar 2026 zur Integration von KI in 20 Branchen verstärkt den Bedarf an kuratierten Konversations-, Dialog- und Instruktionsfolgungskorpora. Höhere Löhne für Anwälte, Ärzte und Linguisten, die mittlerweile USD 60 pro Stunde erreichen, spalten das Angebot in spezialisierte und standardisierte Segmente auf und begünstigen Plattformen, die beide Qualifikationsstufen mit transparenten Prüfpfaden verwalten.

Fortschritte in Big-Data-ML-Pipelines

Unternehmen versionieren beschriftete Datensätze zunehmend innerhalb von Continuous-Integration-Workflows. Japans KI-Überbrückungscloud-Infrastruktur weist 40–80 Knoten für 60-tägige Sprachmodellprojekte zu, die auf domänenexpertenbeschrifteten und unveränderlichen Provenienzaufzeichnungen basieren. Indiens Fahrplan für 2025 sieht standardisierte Maschinendatenprotokolle und nationale digitale Rückgrate vor, was die Nachfrage nach Beschriftungs-APIs beschleunigt, die Qualitätsmetriken in DevOps-Dashboards einspeisen.[1]NITI Aayog, "Fertigung neu denken: Indiens Fahrplan zur globalen Führerschaft in der fortgeschrittenen Fertigung," niti.gov.in Anbieter, die programmatische Aufnahme, Schwachüberwachungs-Hooks und Drift-Monitoring anbieten, verdrängen veraltete Annotationsdienstleister.

Einführung von KI in der medizinischen Bildgebung

Radiologie- und Pathologieabteilungen weltweit benötigen HIPAA-konforme Datensätze, die von Klinikern geprüft werden, bevor Regulierungsbehörden KI-Geräte genehmigen. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat seit 2024 Dutzende von Bildgebungsalgorithmen zugelassen, von denen jeder beschriftete Ground-Truth-Scans erfordert. Japans Forschungsagentur RIKEN trainiert biowissenschaftliche Basismodelle auf kuratierten klinischen Daten, die transparente Prüfpfade erfordern. Krankenhäuser wenden sich daher an Nischenanbieter, die Radiologen in der Schleife mit ISO-zertifizierten Qualitätssystemen kombinieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Annotatoren und steigende Arbeitskosten | -3.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Datenschutz- und Datensouveränitätsvorschriften | -2.8% | Europa, China, aufkommend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf den Energieverbrauch bei der Hyperscale-Annotation | -0.9% | Global, angeführt von Europa | Langfristig (≥ 4 Jahre) |

| Selbst- und schwachüberwachtes Lernen, das die Ausgaben für manuelle Beschriftung verringert | -4.1% | Global, frühe Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Annotatoren und steigende Arbeitskosten

Der Schwenk hin zur domänenexpertenbasierten Kennzeichnung hat einen Talentengpass aufgedeckt. Scale AI zahlt nun USD 30–60 pro Stunde an Annotatoren mit Doktortitel, nachdem die Vergütungsraten für Crowdsourcing kritisiert wurden, was die Kostenbasis bei allen Anbietern anhebt. Indiens Fahrplan begegnet dem Qualifikationsdefizit durch modulare Ausbildungsprogramme und ein Institut für Grenztechnologien zur Annotationszertifizierung. Während Automatisierung die Vorbeschriftung unterstützt, bleibt die menschliche Validierung für regulierte Anwendungsfälle obligatorisch, was die Lohninflation kurzfristig als Belastung für die Margen hält.

Zunehmende Datenschutz- und Datensouveränitätsvorschriften

Datenlokalisierungsregeln unterteilen den Markt für Datenbeschriftung in regionale Silos. Das EU-KI-Gesetz verlangt Provenienz-Metadaten und Datensatzdokumentation, was den Compliance-Aufwand erhöht.[2]Europäische Kommission, "Vorschlag für eine Verordnung zur Festlegung harmonisierter Vorschriften für künstliche Intelligenz," europa.eu Chinas Governance-Rahmen schränkt grenzüberschreitende Übertragungen ein und zwingt ausländische Anbieter, inländische Clouds einzurichten. Diese fragmentierten Regelwerke zwingen Annotationsunternehmen, Infrastrukturen zu duplizieren und lokale Belegschaften zu unterhalten, was globale Skaleneffekte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschaffungstyp: Hybridmodelle balancieren Kontrolle und Skalierung

Hybride Beschaffung gewann 2026 erheblichen Schwung und wuchs mit einer CAGR von 22,48 %, angetrieben von Unternehmen, die sensible Daten intern halten, aber für Hochvolumenarbeiten auf Anbieter angewiesen sind. Der ausgelagerte Anteil dominierte weiterhin mit 63,43 % des Marktanteils für Datenbeschriftung im Jahr 2025, aber wachsende Bedenken hinsichtlich des geistigen Eigentums und der Knappheit an Domänenexperten verlagern Budgets hin zu gemischten Modellen. Hybride Orchestrierungswerkzeuge, die Aufgaben nach Komplexität weiterleiten, rollenbasierte Zugriffskontrollen durchsetzen und Qualitätsmetriken in Echtzeit anzeigen, unterstützen diesen Wandel. Im asiatisch-pazifischen Raum wird Chinas Plan zur Digitalisierung von 50.000 Fabriken bis 2028 hybride Beschaffung zum Standard machen, da Unternehmen zwischen lokalen Werksteams und zentralisierten Plattformen wechseln. In Nordamerika schreiben Verteidigungsverträge die inländische Handhabung klassifizierter Daten vor, erlauben aber die Kennzeichnung kommerzieller Bilder im Ausland, was hybride Workflows stärkt.

Unternehmen, die hybride Strategien einsetzen, verkürzen Durchlaufzeiten durch die Aufteilung von Warteschlangen. Hochsensible Beschriftungen verbleiben auf sicheren internen Clustern, während standardisierte Begrenzungsrahmen an Offshore-Anbieter fließen. Automatisierte Richtlinien-Engines verfolgen nun die Datensatzherkunft und weisen Annotatoren nach Freigabestufe zu, was die Compliance strafft, ohne den Durchsatz zu drosseln. Anbieter, die hybride Modelle monetarisieren, positionieren kuratierte „Mikrodatensätze” als wiederholbare Vermögenswerte, die an mehrere Käufer verkauft werden, und wandeln einst undurchsichtige Dienstleistungserlöse in softwareähnliche Margen um, was den adressierbaren Markt für Datenbeschriftung erweitert.

Nach Datentyp: Videoannotation beschleunigt Autonomie

Videoannotation ist bis 2031 auf eine CAGR von 23,17 % ausgerichtet, angetrieben durch autonome Fahrzeuge, Robotik und Smart-City-Überwachung. Im Gegensatz dazu erfassten statische Bilder im Jahr 2025 noch 36,26 % des Umsatzes, was die etablierte Rolle der framebasierten Computer Vision belegt. Kontinuierliche Streams erfordern zeitlich konsistentes Objekt-Tracking, Aktionserkennung und Szenensegmentierung, was die Komplexität pro Beschriftung und den durchschnittlichen Verkaufspreis erhöht. Die Marktgröße für Datenbeschriftung bei LiDAR- und Tiefensensor-Kennzeichnung ist zwar vergleichsweise klein, erzielt aber Premiumpreise, da die Begrenzung von 3D-Punktwolken spezialisierte Werkzeuge und automotive-konforme Genauigkeit erfordert.

Chinesische Richtlinien, die verkörperte KI und intelligente Roboter betonen, werden die Nachfrage nach multimodalen Video-LiDAR-Datensätzen ausweiten, die Fabrikmontagebänder, Lagerlogistik und Serviceroboterinteraktionen erfassen. Nordamerikanische Robotik-Startups lizenzieren ebenfalls annotierte Sequenzen, um visionsbasierte Manipulationsmodelle neu zu trainieren. Workflow-Innovationen wie interpolationsgestützte Begrenzung und modellvorgeschlagene Polygone reduzieren den manuellen Aufwand, aber Verifizierungsphasen bleiben menschenzentriert, um Präzision zu gewährleisten.

Nach Beschriftungsansatz: Selbstüberwachte Techniken skalieren effizient

Manuelle Workflows repräsentierten im Jahr 2025 noch 42,31 % des Umsatzes, doch selbstüberwachte und programmatische Ansätze steigen mit einer CAGR von 22,16 %, da Unternehmen Kosteneinsparungen anstreben. Entwickler beschriften nun Frames vorab mit Basismodellen und beziehen Menschen nur bei mehrdeutigen Abschnitten ein, was die Gesamtzahl der Grenzfälle pro Datensatz drastisch reduziert. Halbüberwachte Erweiterung, bei der ein kleiner Gold-Label-Pool automatisierte Pseudo-Labels informiert, dominiert konversationelle KI-Pipelines. Die Marktgröße für Datenbeschriftung, die mit automatischer Vorbeschriftung verbunden ist, wird voraussichtlich zunehmen, da Bibliotheken für schwache Überwachung reifen und Dashboards eine durchgängige Provenienz berichten.

Regulierungsbehörden schreiben dennoch Prüfbarkeit vor. Japans KI-Sicherheitsinstitut hat Leitlinien entworfen, die erklärbare Protokolle zur Labelgenerierung erfordern, und drängt Anbieter dazu, menschliche Aufsicht für risikoreiche Branchen beizubehalten. Folglich integrieren die widerstandsfähigsten Plattformen Konfidenz-Scoring, aktive Lernpriorisierung und reversible Label-Historien, um Compliance zu gewährleisten und gleichzeitig Margenvorteile gegenüber rein manuellen Anbietern zu erschließen.

Nach Anwendung: Vorausschauende Wartung treibt wiederkehrende Umsätze

Computer Vision behielt im Jahr 2025 54,19 % der Ausgaben, aber vorausschauende Wartung und Qualitätssicherung verzeichnen nun eine CAGR von 22,61 %, da Fabriken Sensordaten nutzen, um Ausfallzeiten zu vermeiden. Die Zeitreihenkennzeichnung für Vibrations-, Temperatur- und Akustiksignale schafft eine stetige, abonnementähnliche Nachfrage, da Modelle neu trainiert werden müssen, wenn sich Geräte oder Betriebsregimes ändern. In Indien hebt der nationale Fahrplan agentische KI hervor, die autonome Chargenfreigaben auslöst, was beschriftete Sensorfehler-Taxonomien und videobasierte Defektbibliotheken erfordert. Die Marktgröße für Datenbeschriftung, die diesen industriellen Datensätzen zugeschrieben wird, steigt, da Erstausrüster Beschriftungskosten in mehrjährige Servicevereinbarungen einbetten.

Einzelhändler und Callcenter investieren weiterhin in die Verarbeitung natürlicher Sprache und Sprachanalyse, aber industrielle IoT-Pipelines führen das Wachstum an. Anbieter, die Domänenontologien, Edge-Capture-SDKs und cloudseitige Beschriftungs-Hooks bündeln, gewinnen Fabrikausrollungen, da sie rohe Betriebstechnologiedaten schneller als generische Plattformen in KI-bereite Korpora übersetzen.

Nach Endnutzerbranche: Industrielle Fertigung wächst stark

Automobilunternehmen generierten im Jahr 2025 noch 28,26 % des Umsatzes, angetrieben durch ADAS und Flottentelematik, doch Industrie- und Fertigungskunden weisen die schnellste CAGR von 22,84 % bis 2031 auf. Chinas Plan für 20 sektorale Datensätze und 50.000 aufgerüstete Werke injiziert großvolumige Nachfrage in die Bereiche Metalle, Chemikalien und Unterhaltungselektronik.[3]Wang Jingjing, "China stellt Plan zur Vertiefung der Integration von industriellem Internet und KI vor," Staatsrat, english. Japans Halbleiterrenaissance benötigt ebenfalls beschriftete Fotomaskenbilder, Inline-Inspektionsscans und Defekttaxonomien. Der Markt für Datenbeschriftung ist nun direkt in Produktions-Digital-Twin-Budgets eingebettet und wechselt von einmaligen Pilotprojekten zu wiederkehrenden Betriebsausgaben.

Gesundheitswesen und Biowissenschaften haben strenge Compliance-Anforderungen und fördern Spezialanbieter. Finanzdienstleistungsunternehmen priorisieren Betrugserkennungs-Tags, während Landwirtschaftsnutzer drohnenbasierte Erntestress-Beschriftungen anfordern. Die einzigartige Ontologie jeder Branche treibt die Plattformanpassung voran und unterstreicht, warum breite Label-Ops-Software, ergänzt durch Domänen-Add-ons, maßgeschneiderte interne Werkzeuge verdrängt.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 31,13 % des Umsatzes im Markt für Datenbeschriftung, gestützt durch Hyperscaler-Investitionen, Verteidigungsverträge und Basismodell-Forschung und -Entwicklung. Scale AIs USD 1 Milliarde Serie F im Mai 2024 stärkte das Anlegervertrauen, während Metas Beteiligung im Jahr 2025 den strategischen Charakter von Datensätzen mit kontrollierter Provenienz hervorhob. Bundesbeschaffungen für Nachrichten- und nationale Sicherheitsdatensätze ergeben mehrjährige Vereinbarungen, die zyklische Technologieausgaben abfedern. Europas KI-Gesetz erhöht die Compliance-Hürden, differenziert aber auch Anbieter, die prüffertige Beschriftungsdateien liefern und EU-Datenresidenz einhalten können.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich mit einer CAGR von 21,16 %, unterstützt durch Chinas industrielles Internet-Fahrplan, Indiens Fahrplan für fortgeschrittene Fertigung und Japans Robotikexpansion. Diese politischen Rückendeckungen fördern die regionale Nachfrage nach lokalisierter Annotation, mehrsprachigen Korpora und branchenspezifischen Taxonomien. Inländische Cloud-Mandate in China verschaffen einheimischen Plattformen einen Vorteil, doch ausländische Anbieter, die Joint Ventures eingehen oder lokale Rechenzentren einrichten, können weiterhin auf Wachstumssegmente zugreifen. Südostasiatische Nationen fügen kostengünstige Arbeitskräftekapazitäten hinzu und speisen globale hybride Workflows.

Der Nahe Osten und Afrika bleiben nascent, wobei die Vereinigten Arabischen Emirate und Saudi-Arabien Smart-City- und autonome Mobilitätspiloten finanzieren, die bescheidene, aber strategische Datenbeschriftungsprojekte generieren. Südafrika und Kenia ziehen englischsprachige Outsourcing-Arbeit an; jedoch dämpft die begrenzte inländische KI-Nachfrage das regionale Wachstum. Lateinamerikas Dynamik konzentriert sich auf Brasilien, wo E-Commerce- und Agritech-Unternehmen Kennzeichnungsarbeiten auslagern, obwohl Währungsvolatilität grenzüberschreitende Engagements erschwert.

Wettbewerbslandschaft

Der Markt für Datenbeschriftung ist mäßig fragmentiert. Scale AI hält nach Metas USD 15 Milliarden Investition eine führende Position und zieht Aufmerksamkeit durch kuratierte, von Experten beschriftete Datensätze auf sich, wobei der Umsatz bis Ende 2024 voraussichtlich USD 1,4 Milliarden erreichen wird. Appen und TELUS International verteidigen ihren Anteil über globale Crowd-Plattformen und Akquisitionen wie Lionbridge AI. Neutrale Plattformanbieter, darunter Labelbox, SuperAnnotate und V7 Labs, konkurrieren über Entwicklererfahrung und integrierte Qualitätsanalysen. SuperAnnotates USD 36 Millionen Serie B, unterstützt von NVIDIA und Databricks Ventures, verdeutlicht den Anlegerappetit für plattformzentrierte Ansätze, die es Unternehmen ermöglichen, zwischen reinem Software- und verwaltetem Servicemodus zu wechseln.

Die technologische Differenzierung dreht sich nun um Basismodell-Vorbeschriftung, aktive Lernpriorisierung und Qualitäts-Dashboards, die die Übereinstimmung zwischen Annotatoren in Echtzeit visualisieren. Anbieter, die um Datensouveränität wetteifern, haben regionale Instanzen in Europa und China eingerichtet, während kleinere Boutiquen regulierte Sektoren durch ISO 13485- oder SOC 2-Zertifizierungen gewinnen. Preisdruck besteht bei standardisierter Bildkennzeichnung, aber hochwertige Segmente – medizinische Bildgebung, 3D-LiDAR und rechtliche Dokumentenannotation – erzielen Premiumpreise, die die Margen stützen.

Startups wie Snorkel AI popularisieren programmatische Beschriftung, die es Nutzern ermöglicht, heuristische Regeln zu kodieren oder schwache Überwachung zu nutzen, während Edge-fokussierte Neueinsteiger wie Dataloop On-Device-Mikrobeschriftung für die Validierung synthetischer Daten anbieten. Da Unternehmen von Pilotprojekten zu produktionsskaligen Pipelines wechseln, werden diejenigen gewinnen, die vollständige Label-Ops-Stacks liefern, von der Aufnahme bis zum Drift-Monitoring, über hybride Clouds und On-Premise-Cluster hinweg.

Marktführer in der Datenbeschriftungsbranche

Appen Limited

TELUS International AI Inc.

Scale AI, Inc.

Amazon Mechanical Turk, Inc.

CloudFactory Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Chinas Ministerium für Industrie und Informationstechnologie veröffentlichte einen Arbeitsplan zur Vertiefung der KI-Integration in 20 Sektoren mit dem Ziel, bis 2028 50.000 industrielle Internet-Upgrades und standardisierte Domänendatensätze zu erreichen.

- November 2025: China veröffentlichte einen industriellen KI-Fahrplan, der eine Sechspunktstrategie umreißt, die große Sprachmodelle mit fortschrittlichen Fertigungsanlagen und KI-Agenten verknüpft.

- Oktober 2025: Indiens NITI Aayog veröffentlichte einen 10-Jahres-Fertigungsplan, der KI-gestützte Design-Copiloten, Agenten für vorausschauende Wartung und zertifizierte Beschriftungsprozesse priorisiert.

- Juni 2025: Meta investierte fast USD 15 Milliarden in Scale AI, bewertete das Unternehmen mit USD 29 Milliarden und rekrutierte seinen 28-jährigen Vorstandsvorsitzenden, um ein neues Labor für Superintelligenz zu leiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Datenbeschriftung als alle Umsätze, die mit Plattformen, verwalteten Diensten und gemischten Human-in-the-Loop-Workflows erzielt werden, die Text-, Bild-, Video-, Audio- und Punktwolkendateien kennzeichnen, damit maschinelle Lernmodelle lernen, validieren oder feinabstimmen können. Der Wertpool umfasst Gebühren, die von Unternehmen, Forschungslabors und öffentlichen Behörden gezahlt werden, und wird in konstanten US-Dollar von 2025 angegeben.

Ausschluss aus dem Umfang: Generatoren für synthetische Daten, reine Datenklassifizierungssoftware und eigenständige Modell-Testwerkzeuge werden außerhalb dieser Grenze gehalten.

Segmentierungsübersicht

- Nach Beschaffungstyp

- Intern

- Ausgelagert

- Hybrid

- Nach Datentyp

- Text

- Bild

- Video

- Audio

- LiDAR / Sensor

- Nach Beschriftungsansatz

- Manuell

- Automatisch

- Halbüberwacht

- Selbstüberwacht / Programmatisch

- Nach Anwendung

- Computer Vision

- Verarbeitung natürlicher Sprache

- Sprach- und Audioanalyse

- Vorausschauende Wartung und Qualitätssicherung

- Nach Endnutzerbranche

- Automobil und Transport

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- BFSI

- Einzelhandel und E-Commerce

- Industrie und Fertigung

- Landwirtschaft

- Regierung und öffentlicher Sektor

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen dann mit Plattformproduktleitern, Outsourcing-Führungskräften und KI-Engineering-Leitern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten Workflow-Mischungen, Automatisierungsquoten und gängige Preise pro tausend Labels und halfen uns, Lücken aus der Schreibtischarbeit zu schließen und regionale Einführungskurven anzupassen.

Schreibtischforschung

Wir haben Nachfragesignale durch frei verfügbare Quellen wie das US-amerikanische Amt für Arbeitsstatistik, Eurostat-IKT-Erhebungen, das OECD-KI-Politikobservatorium und Branchenverbände für autonomes Fahren, medizinische Bildgebung und konversationelle KI kartiert. Patentcluster wurden mit Questel verfolgt, während Unternehmenserlöshinweise aus D&B Hoovers, SEC 10-Ks und Ergebnisanrufen stammten und frühe Aufschlüsselungen nach Aktivitätstyp lieferten. Akademische Zeitschriften, Kommentare zum NIST-KI-Risikorahmen und Zollbücher mit Details zu Annotationsarbeitsverträgen lieferten weiteren Kontext. Die aufgeführten Quellen sind illustrativ; viele weitere Veröffentlichungen haben die Datenerhebung und -validierung informiert.

Marktgrößenbestimmung und Prognose

Ein Top-down-Pool, der aus Unternehmens-KI-Trainingsbudgets, öffentlichen Cloud-GPU-Stunden und der Prävalenz von Anwendungsfällen rekonstruiert wurde, bildete die Ausgangsbasis, die durch Stichproben von Anbieterrechnungen und durchschnittlichem Verkaufspreis multipliziert mit Auftragsvolumina – einem gezielten Bottom-up-Rollup – gegengeprüft wurde. Fünf Schlüsselvariablen verankern das Modell: annotierte Objekte pro autonomer Meile, digitalisierte Radiologiescans pro Krankenhausbett, Verhältnisse synthetischer zu realer Augmentierung, Stundenlohn der Beschrifter und Automatisierungsdurchdringung der Plattform. Multivariate Regression projiziert diese Treiber bis 2030, mit Szenario-Overlays, die in Expertengesprächen geprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianzprüfungen, Peer-Review und Anomalieprüfungen vor der Freigabe. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse – wie neue KI-Sicherheitsregeln – lösen Zwischenaktualisierungen aus, um sicherzustellen, dass Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Datenbeschriftung Zuverlässigkeit verdient

Schätzungen verschiedener Herausgeber weichen voneinander ab, da jeder seinen eigenen Umfang, seine Währungsbehandlung und seine Aufwertungsfaktoren wählt.

Durch die Erfassung von internen und ausgelagerten Ausgaben, einschließlich Plattformlizenzen, und die jährliche Überprüfung der Eingaben bietet Mordor Intelligence einen stabileren Anker für die Planung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,5 Mrd. | ||

| USD 4,89 Mrd. | Globales Beratungsunternehmen A | Lässt interne Plattformen und hybride Automatisierungsumsatzströme aus |

| USD 4,87 Mrd. | Regionales Beratungsunternehmen B | Wendet konservative Kosten pro Label an und schließt LiDAR-Datenflüsse aus |

Der Vergleich zeigt, dass andere das Universum einengen oder statische Kostenfaktoren festschreiben, während Mordors disziplinierter Umfang, aktive Primärprüfungen und der jährliche Aktualisierungszyklus eine transparente, wiederholbare Ausgangsbasis liefern, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Datenbeschriftung im Jahr 2031?

Es wird prognostiziert, dass er USD 7,02 Milliarden erreicht, was einer CAGR von 21,94 % von 2026 bis 2031 entspricht.

Welche Region wächst bei der Nachfrage nach Datenannotation am schnellsten?

Der asiatisch-pazifische Raum zeigt die höchste Dynamik mit einer CAGR von 21,16 %, angetrieben durch China, Indien und Japan.

Welcher Datentyp expandiert schneller als andere?

Videoannotation führt das Wachstum mit einer CAGR von 23,17 % aufgrund autonomer Fahrzeuge und Robotik an.

Warum gewinnen hybride Beschaffungsmodelle an Bedeutung?

Unternehmen kombinieren interne Experten für sensible Daten mit externen Anbietern für Skalierung und erzielen dabei ausgewogene Kosten und Kontrolle bei einem Wachstum von 22,48 % CAGR.

Welcher Anwendungsbereich soll stetige wiederkehrende Beschriftungserlöse generieren?

Vorausschauende Wartung in industriellen Umgebungen, die mit einer CAGR von 22,61 % wächst, erfordert eine kontinuierliche Neukennzeichnung von Sensoren, wenn sich Geräte weiterentwickeln.

Wie wirken sich Datenschutzvorschriften auf globale Beschriftungsstrategien aus?

Vorschriften wie das EU-KI-Gesetz und Chinas Datenverwaltungsregeln zwingen Anbieter dazu, regionale Infrastrukturen einzurichten und separate Annotatorenpools zu unterhalten, um Lokalisierungsgesetzen zu entsprechen.

Seite zuletzt aktualisiert am: