Marktgröße und Marktanteil für natürliche Sprachgenerierung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

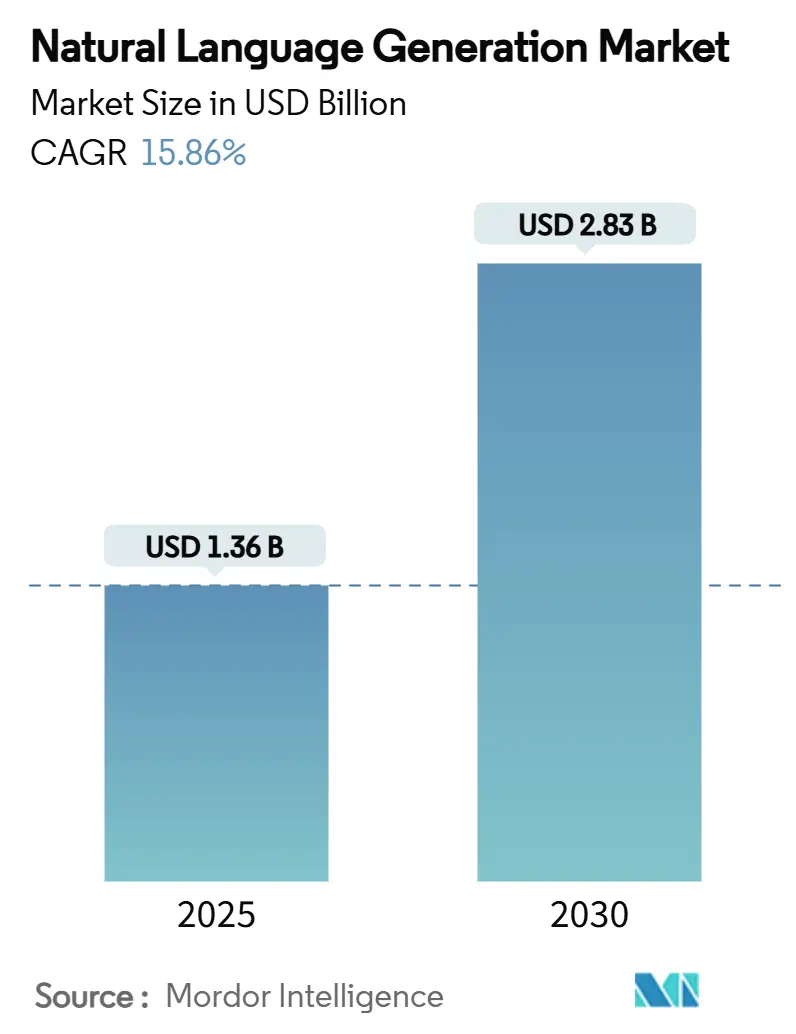

| Marktgröße (2025) | 1.36 Milliarden US-Dollar |

| Marktgröße (2030) | 2.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für natürliche Sprachgenerierung von Mordor Intelligence

Die Marktgröße für natürliche Sprachgenerierung beläuft sich im Jahr 2025 auf 1,36 Milliarden USD und wird voraussichtlich bis 2030 auf 2,83 Milliarden USD anwachsen, was einer CAGR von 15,86 % entspricht. Die steigende Unternehmensnachfrage nach kontextbezogenen, mehrsprachigen Inhalten, sinkende Inferenzkosten für große Sprachmodelle sowie erweiterte Cloud-Edge-Bereitstellungsoptionen treiben diese Beschleunigung voran. Frühe Anwender im Einzel- und Finanzdienstleistungsbereich sowie im Gesundheitswesen verzeichnen messbare Gewinne durch hyperpersonalisierte Inhaltsautomatisierung, während sinkende API-Preise historische Kostenbarrieren für kleine und mittlere Unternehmen beseitigen. Edge-optimierte Leichtgewichtsmodelle generieren nun 11 Token pro Sekunde auf ressourcenbeschränkten Geräten und ermöglichen die Echtzeit-Narrativgenerierung für autonome Agenten in IoT- und Automobilanwendungen.[1]arXiv, "Edge-First Language Model Inference: Models, Metrics, and Trade-offs," arxiv.org Regulatorische Rahmenbedingungen wie der EU-KI-Act fördern erklärbare KI und lenken stark regulierte Sektoren hin zu hybriden Architekturen für natürliche Sprachgenerierung, die Transparenz mit sprachlicher Raffinesse in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

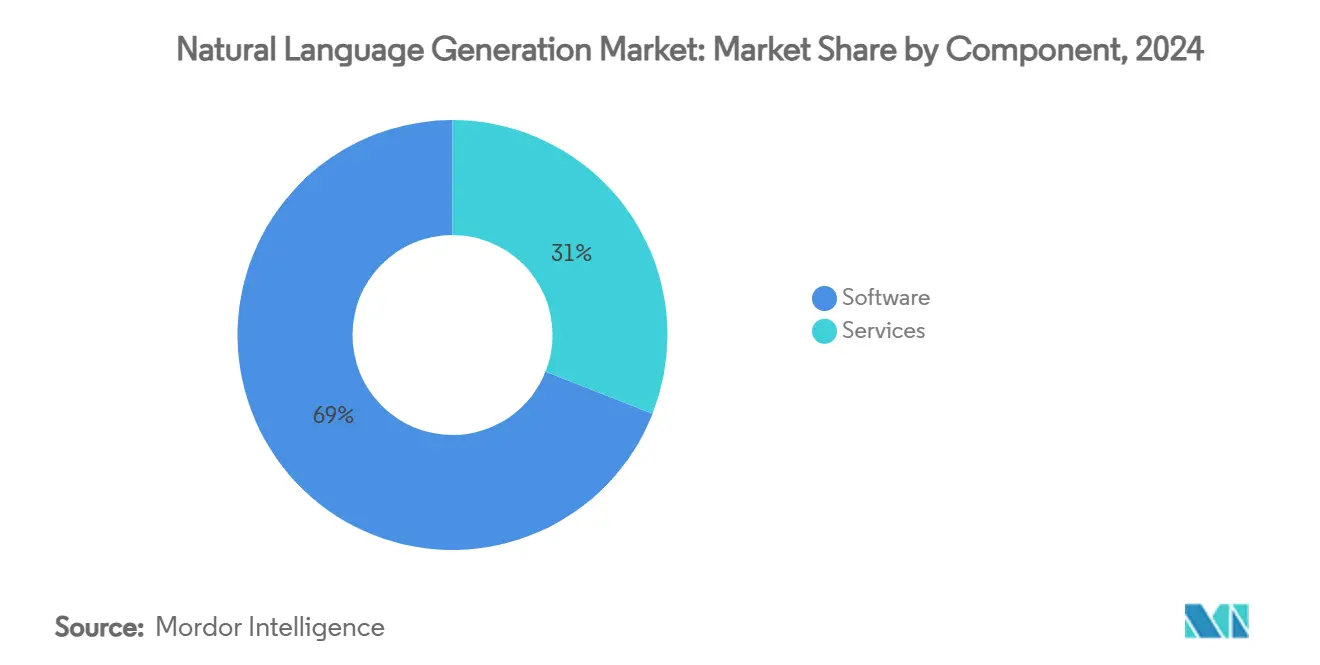

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 69,04 % auf Software im Markt für natürliche Sprachgenerierung. Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 19,35 % wachsen – dem schnellsten Wachstum unter allen Komponenten.

- Nach Bereitstellungsmodus hielten Cloud-Lösungen im Jahr 2024 einen Anteil von 62,87 % an der Marktgröße für natürliche Sprachgenerierung, während Edge-fähige Hybridarchitekturen mit einer CAGR von 17,28 % voranschreiten.

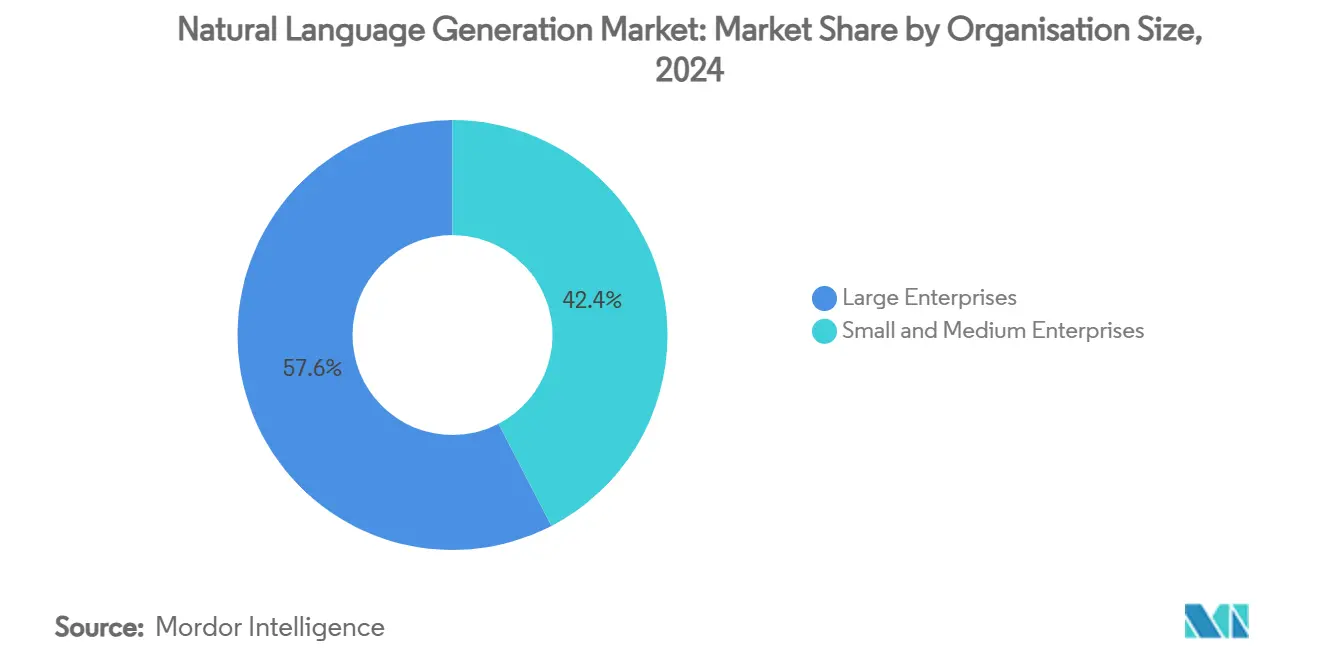

- Nach Unternehmensgröße entfielen im Jahr 2024 57,61 % des Marktanteils für natürliche Sprachgenerierung auf Großunternehmen; kleine und mittlere Unternehmen wachsen im Zeitraum 2025–2030 mit einer CAGR von 19,05 %.

- Nach Branchenvertikale führte BFSI im Jahr 2024 mit einem Umsatzanteil von 23,47 %; Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2030 mit einer CAGR von 18,62 % wachsen.

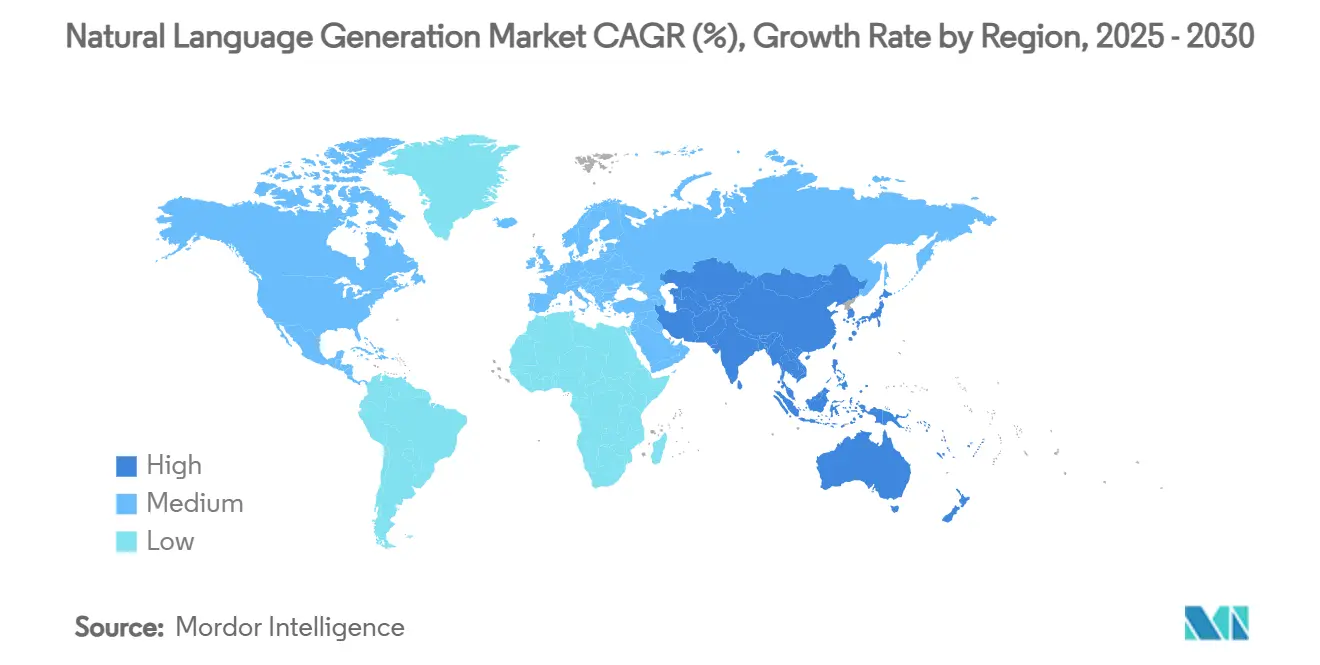

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,51 %, während für den asiatisch-pazifischen Raum bis 2030 eine CAGR von 20,09 % prognostiziert wird.

Globale Trends und Erkenntnisse im Markt für natürliche Sprachgenerierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperpersonalisierte Inhalte in großem Maßstab steigern den ROI für digital ausgerichtete Unternehmen | +3.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Echtzeit-Narrativgenerierung erforderlich für generative KI-Copiloten und autonome Agenten | +4.1% | Global, frühe Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rasanter Rückgang der Inferenzkosten für große Sprachmodelle (LLM) weitet die Einführung bei kleinen und mittleren Unternehmen aus | +2.8% | Global, besonders wirkungsvoll im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für erklärbare KI begünstigt vorlagenbasierte natürliche Sprachgenerierung in regulierten Sektoren | +1.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach mehrsprachiger Kundenerfahrungsautomatisierung in Schwellenmärkten (Sprachen der zweiten Ebene) | +2.3% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Edge-Bereitstellung von Leichtgewichtsmodellen für natürliche Sprachgenerierung in IoT-Geräten und Automobilen | +1.5% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperpersonalisierte Inhalte in großem Maßstab steigern den ROI

Unternehmen, die natürliche Sprachgenerierung in Marketing, Service und Betrieb einsetzen, haben Verbesserungen der Konversionsrate von bis zu 25 % und multifunktionale ROI-Multiplikatoren von mehr als dem Dreifachen gemeldet.[2]Salesforce, "Agentforce General Availability Announcement," salesforce.com Echtzeit-Personalisierungsmaschinen synthetisieren Kundenverhaltensignale zu dynamischen Produktbeschreibungen und Anlagesummaries und wahren dabei die Konsistenz der Markenstimme über Millionen von Interaktionen hinweg. Die Einführung beschleunigt sich, da Vorlagendesign-Tools für nicht-technisches Personal zugänglich werden und Engpässe im Prompt-Engineering reduziert werden. Die Wettbewerbsdifferenzierung hängt zunehmend von der Bandbreite der Kanäle ab, die ein einzelnes Modell abdecken kann – von Web und E-Mail bis hin zu Sprachassistenten. Anbieter mit robusten Inhalts-Governance-Kontrollen werden in regulierten Branchen bevorzugt, in denen Messaging-Prüfpfade obligatorisch sind.

Echtzeit-Narrativgenerierung für generative KI-Copiloten und autonome Agenten

Anforderungen an Latenzen unter einer Sekunde für Copiloten haben die architektonischen Prioritäten hin zu speichereffizienter Modellquantisierung und hochdurchsatzfähigen Edge-Inferenz-Stacks verschoben.[3]Microsoft Tech Community, "TaskWeaver: Framework for Agentic AI," microsoft.com Kundenservice-Agenten müssen kontextbezogene Erklärungen, Handlungsbegründungen und Folgeanweisungen ohne Cloud-Roundtrips generieren und dabei sowohl menschliche Aufsicht als auch regulatorische Prüfungen unterstützen. Automobilhersteller integrieren kleine Sprachmodelle in Infotainment-Einheiten, um bordeigene Sprachführung und Fahrzeugzustandszusammenfassungen bereitzustellen. Der Markt für natürliche Sprachgenerierung verzeichnet infolgedessen eine erhöhte Nachfrage nach Toolchains, die Codeausführung mit narrativer Berichterstattung verbinden und die Zeit bis zur Wertschöpfung für agentische KI-Bereitstellungen verkürzen.

Rasanter Rückgang der LLM-Inferenzkosten weitet die Einführung bei kleinen und mittleren Unternehmen aus

API-Anbieter haben die Token-Gebühren zwischen 2024 und 2025 kollektiv um bis zu 50 % gesenkt, wodurch natürliche Sprachgenerierung auf Unternehmensniveau für ressourcenbeschränkte Unternehmen erschwinglich wird. Mengenrabatte und nutzungsbasierte Tarife beseitigen Mindestbindungshürden, während mehrsprachige Basismodelle Sprachen der zweiten Ebene von Anfang an abdecken. Kleine und mittlere Unternehmen integrieren nun automatisierte Produktbeschreibungen, Wissensdatenbankartikel und Kundensupport-Skripte innerhalb von Wochen statt Monaten. Diese niedrigere Einstiegshürde beschleunigt die Marktdurchdringung für natürliche Sprachgenerierung in Schwellenwirtschaften, wo die Abdeckung lokaler Sprachen zuvor kostspielige individuelle Schulungen erforderte.

Regulatorischer Druck für erklärbare KI begünstigt vorlagenbasierte natürliche Sprachgenerierung

Der EU-KI-Act und die Regeln der US-amerikanischen Börsenaufsichtsbehörde zu prädiktiver Analytik verlangen nachvollziehbare Begründungen für algorithmische Ausgaben und veranlassen Finanz- und Gesundheitsorganisationen, auf vorlagenbasierte oder hybride Systeme für natürliche Sprachgenerierung zu setzen. Regelbasierte Gerüstschichten beschränken generative Ausgaben auf vordefinierte Domänen, minimieren das Halluzinationsrisiko und vereinfachen die Compliance-Berichterstattung. In klinischen Umgebungen müssen automatisierte Entlassungszusammenfassungen strukturierten Kodierungsstandards wie ICD-10 entsprechen, was kontrollierte Generierungspipelines betont, die neuronale Flüssigkeit mit symbolischer Validierung verbinden. Anbieter, die Rückverfolgbarkeits-Dashboards und automatisierte Risikobewertungen anbieten, differenzieren sich in Beschaffungszyklen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an hochwertigen domänenspezifischen Trainingsdaten | -2.4% | Global, besonders ausgeprägt in spezialisierten Branchen | Mittelfristig (2–4 Jahre) |

| Wachsende Bedenken hinsichtlich KI-generierter Fehlinformationen und rechtlicher Haftung | -1.8% | Global, mit regulatorischem Fokus in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit veralteten Content-Management-Systemen | -1.6% | Global, konzentriert in Großunternehmen mit etablierter IT-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit aufgrund proprietärer Modell-Ökosysteme | -1.3% | Global, mit besonderer Relevanz in regulierten Sektoren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an hochwertigen domänenspezifischen Trainingsdaten

Kuratierte Branchendatensätze sind nach wie vor knapp, was Projektzeitpläne verlängert, da Unternehmen bis zu 90 % ihrer Budgets für Datenbereinigung und -annotation aufwenden. Anwendungsfälle im Gesundheitswesen stoßen auf zusätzliche Datenschutzhürden gemäß HIPAA, was den Zugang zu klinischen Notizen einschränkt, die für eine genaue Zusammenfassung unverzichtbar sind. Finanzinstitute investieren jährlich Dutzende von Millionen in die Dokumentenredaktion und -kennzeichnung, bevor Modelle feinabgestimmt werden. Schwellenmärkte stehen vor ähnlicher Knappheit bei technischen Korpora in lokalen Sprachen, was die Bereitstellung verzögert und die Wachstumsdynamik des Marktes für natürliche Sprachgenerierung dämpft.

Wachsende Bedenken hinsichtlich KI-generierter Fehlinformationen und rechtlicher Haftung

Fortune-500-Unternehmen haben ihre KI-Risikooffenlegungen seit 2022 vervierfacht, was die wachsende Unsicherheit über die Inhaltsgenauigkeit und nachgelagerte Haftung widerspiegelt. Medienhäuser sorgen sich um Reputationsschäden durch unbeabsichtigte sachliche Fehler, während Versicherer mit der Preisgestaltung neuer Deckungskategorien für KI-bezogene Ansprüche ringen. Regulatorische Ansätze divergieren weltweit: Die EU schreibt strenge Transparenz für Hochrisikoanwendungen vor, während mehrere Länder im asiatisch-pazifischen Raum weniger strenge Leitlinien verabschieden, was globale Einführungen erschwert. Unternehmen reagieren mit menschlicher Aufsicht in der Schleife, was die Produktivitätsgewinne durch natürliche Sprachgenerierung teilweise ausgleicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die Implementierungskomplexität voran

Software dominierte weiterhin mit einem Marktanteil von 69,04 % im Markt für natürliche Sprachgenerierung im Jahr 2024. Der Dienstleistungsumsatz steigt jedoch mit einer CAGR von 19,35 %, da Unternehmen Expertise in Prompt-Engineering, Workflow-Integration und kontinuierlicher Modell-Governance benötigen. Führende Systemintegratoren liefern ergebnisorientierte Verträge, die Datenvorbereitung, Compliance-Validierung und periodisches Nachtraining abdecken. Managed-Service-Modelle sprechen Organisationen an, denen internes KI-Talent fehlt, die aber eine schnelle Wertschöpfung anstreben. Diese Verschiebung erweitert den adressierbaren Markt für natürliche Sprachgenerierung und positioniert Beratungsunternehmen neben Softwareanbietern als primäre Wertschöpfer.

Die Dynamik bei Dienstleistungen spiegelt auch die steigende Nachfrage nach Change-Management-Unterstützung wider. Führungskräfte in den Geschäftsbereichen benötigen Orientierung darüber, wann Engines für natürliche Sprachgenerierung in Content-Lieferketten eingebettet werden sollen, wie Genehmigungsworkflows neu gestaltet werden können und welche Kennzahlen den Erfolg validieren. Retainer-basierte Optimierungspakete machen einen wachsenden Anteil der Ausgaben nach der Bereitstellung aus und stärken den Wandel der Branche für natürliche Sprachgenerierung hin zu wiederkehrenden Umsatzströmen.

Nach Bereitstellungsmodus: Cloud-Dominanz steht vor der Herausforderung durch Edge-Computing

Cloud-Plattformen erfassten im Jahr 2024 62,87 % der Marktgröße für natürliche Sprachgenerierung, aber hybride Architekturen, die Cloud-Training mit Edge-Inferenz kombinieren, expandieren mit einer CAGR von 17,28 %. Organisationen leiten hochkomplexe Anfragen an Cloud-Modelle weiter, während latenzempfindliche Aufgaben lokal verarbeitet werden, um die Einhaltung von Datenspeicherungsvorschriften zu gewährleisten. Automobil-, Fertigungs- und Telekommunikationsunternehmen führen die Einführung der On-Device-Generierung an, um Netzwerküberlastungen zu vermeiden und die Servicekontinuität sicherzustellen.

Edge-First-Strategien beschleunigen sich, da GPU-ausgestattete Client-Hardware zum Mainstream wird und speichereffiziente Modellformate die Anforderungen an den Speicherbedarf senken. Cloud-Anbieter reagieren mit Toolkits, die große Checkpoints in quantisierte Laufzeiten für CPUs, NPUs und eingebettete Beschleuniger kompilieren. Dieses Zusammenspiel sichert nachhaltige Cloud-Umsätze und ermöglicht gleichzeitig neue gerätezentrierte Angebote im Markt für natürliche Sprachgenerierung.

Nach Unternehmensgröße: Einführung bei kleinen und mittleren Unternehmen beschleunigt sich durch API-Demokratisierung

Großunternehmen beherrschten im Jahr 2024 mit 57,61 % den Marktanteil für natürliche Sprachgenerierung, indem sie natürliche Sprachgenerierung in Omnichannel-Kundenkommunikationssuiten und regulatorische Berichtspipelines integrierten. Dennoch stellen kleine und mittlere Unternehmen die am schnellsten wachsende Gruppe dar und expandieren mit einer CAGR von 19,05 % auf der Grundlage von API-Preisgestaltung ohne Mindestbindung und Low-Code-Orchestrierungs-Dashboards. E-Commerce-Plattformen auf Händlerseite generieren automatisch Produktbeschreibungen, Rückgaberichtlinien und mehrsprachige FAQs und verkürzen Content-Erstellungszyklen von Tagen auf Minuten.

Finanzierungszuflüsse zielen auf Self-Service-Plattformen ab, die Vorlagen, Stilrichtlinien und Analysen in einer einzigen Oberfläche bündeln. Diese Angebote machen Data-Science-Teams überflüssig, demokratisieren den Zugang und erhöhen die Gesamtmarktdurchdringungsrate für natürliche Sprachgenerierung bei ressourcenbeschränkten Unternehmen.

Nach Branchenvertikale: Gesundheitswesen entwickelt sich zur Wachstumschance

BFSI blieb mit einem Umsatzanteil von 23,47 % im Jahr 2024 der größte Anwender, angetrieben durch regulatorische Berichterstattung und personalisierte Beratungszusammenfassungen. Gesundheitswesen und Biowissenschaften werden voraussichtlich mit einer CAGR von 18,62 % wachsen – dem schnellsten Wachstum unter allen Vertikalen –, da Krankenhäuser die klinische Dokumentation, Entlassungszusammenfassungen und Versicherungskodierungsnarrative automatisieren. Die präzise Handhabung von Terminologie und Nachvollziehbarkeit machen natürliche Sprachgenerierung der manuellen Transkription vorzuziehen und verbessern direkt die Abrechnungsgenauigkeit.

Die Fertigung nutzt natürliche Sprachgenerierung für mehrsprachige Sicherheitsdatenblätter und Wartungshandbücher, während der Einzelhandel sich auf dynamische Produktinhalte konzentriert, die Konversionsraten steigern. Medien und Unterhaltung experimentieren mit Skript-Lokalisierung und KI-gestützten Storyboards und unterstreichen damit die Breite der Anwendungen für natürliche Sprachgenerierung über die Back-Office-Automatisierung hinaus.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Marktanteil von 38,51 % für natürliche Sprachgenerierung, unterstützt durch 14 Milliarden USD an Risikokapitalfinanzierungen für generative KI und klare Beschaffungswege innerhalb von Bundesbehörden. Branchenübergreifende Cloud-Partnerschaften beschleunigen Bereitstellungen, obwohl das Konzentrationsrisiko rund um eine kleine Anzahl von Grundmodellanbietern strategische Lieferkettenbedenken aufwirft. Europa priorisiert souveräne KI und Erklärbarkeit und fördert damit inländische Anbieter und Open-Source-Konsortien. Der EU-KI-Act setzt strenge Standards, die das globale Produktdesign beeinflussen und Lieferanten begünstigen, die nachvollziehbare Ausgaben liefern können.

Der asiatisch-pazifische Raum verzeichnet mit 20,09 % bis 2030 die höchste regionale CAGR, unterstützt durch Chinas nationale Förderprogramme, die Milliarden in die Entwicklung inländischer Modelle lenken. Lokalisierte Sprachunterstützung ist in ganz Südostasien unerlässlich und fördert Partnerschaften zwischen Cloud-Hyperscalern und regionalen Telekommunikationsunternehmen. Südamerika, der Nahe Osten und Afrika bleiben noch in der Anfangsphase, sind aber vielversprechend, unterstützt durch staatliche Digitalisierungsagenden und eine verbesserte Konnektivitätsinfrastruktur. Insgesamt stützen diese Dynamiken ein geografisch diversifiziertes Nachfrageprofil für den Markt für natürliche Sprachgenerierung.

Wettbewerbslandschaft

Der Markt für natürliche Sprachgenerierung ist nach wie vor mäßig fragmentiert; kein einzelner Anbieter kontrolliert mehr als 15 % des Marktanteils. Technologiegiganten konkurrieren auf der Grundlage von Modellleistung und Ökosystembreite, während Unternehmenssoftwareanbieter sich durch domänenspezifische Workflows und Compliance-Tools differenzieren. Patentanmeldungen überstiegen bis 2023 14.000 Familien, was eine intensivierte Positionierung im Bereich des geistigen Eigentums signalisiert. Jüngste Integrationen von IBM Granite-Modellen in Salesforce Einstein veranschaulichen die Plattformkonvergenz und bieten Kunden integrierte Toolchains anstelle von Einzellösungen.

Aufstrebende Herausforderer zielen auf unterversorgte Segmente kleiner und mittlerer Unternehmen mit vorlagenreichen, No-Code-Oberflächen ab, während Edge-native Startups Laufzeiten für hardwarebeschränkte Umgebungen optimieren. Strategische Partnerschaften konzentrieren sich auf Datenaustausch, souveräne Bereitstellungen und gemeinsame Markteinführungsprogramme. Die anhaltende regulatorische Kontrolle über groß angelegte Akquisitionen kann die Konsolidierung verlangsamen und Innovationspfade für Nischenspezialisten und regionale Champions innerhalb der Branche für natürliche Sprachgenerierung erhalten.

Marktführer in der Branche für natürliche Sprachgenerierung

Alphabet Inc. (Google)

Microsoft Corporation

International Business Machines Corporation (IBM)

Amazon Web Services, Inc.

Salesforce, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Zhipu AI sicherte sich 140 Millionen USD von staatlich unterstützten Investoren aus Shanghai, um die Modellkommerzialisierung zu beschleunigen und sich auf einen Börsengang vorzubereiten, was Chinas Ambitionen im Bereich souveräner KI unterstreicht.

- März 2025: Salesforce lancierte Agentforce 2dx mit proaktiven multimodalen Agenten, die sich nahtlos in Unternehmensworkflows integrieren, was einen Wandel von konversationellen Copiloten hin zu autonomen Prozessorchestrierern signalisiert.

- Januar 2025: OpenAI führte ChatGPT Gov auf Microsoft Azure ein und ermöglichte es US-amerikanischen Regierungsbehörden, sichere Dienste für natürliche Sprachgenerierung in FedRAMP-autorisierten Umgebungen bereitzustellen.

- Oktober 2024: SAP erweiterte seinen Joule-Copiloten um kollaborative Agenten und ein Wissensgraph-Fundament und schärfte damit sein Wertversprechen für regulierte europäische Kunden.

Berichtsumfang des globalen Marktes für natürliche Sprachgenerierung

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Medien und Unterhaltung |

| Fertigung |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Türkei | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Branchenvertikale | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzel- und E-Commerce | |||

| Medien und Unterhaltung | |||

| Fertigung | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Türkei | |||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für natürliche Sprachgenerierung bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 2,83 Milliarden USD erreichen und mit einer CAGR von 15,86 % wachsen.

Welche Komponente wächst am schnellsten bei Bereitstellungen für natürliche Sprachgenerierung?

Professionelle Dienstleistungen expandieren mit einer CAGR von 19,35 %, da Unternehmen Expertise in Integration, Compliance und kontinuierlicher Optimierung suchen.

Warum setzen kleine und mittlere Unternehmen zunehmend auf Lösungen für natürliche Sprachgenerierung?

Token-basierte API-Preisgestaltung und Low-Code-Orchestrierungstools beseitigen hohe Vorabkosten und ermöglichen es kleinen und mittleren Unternehmen, die Inhaltserstellung schnell zu automatisieren.

Welche Branchenvertikale bietet das höchste Wachstumspotenzial für Anbieter von natürlicher Sprachgenerierung?

Gesundheitswesen und Biowissenschaften führen mit einer CAGR von 18,62 % aufgrund der Automatisierung klinischer Dokumentation und strenger Compliance-Anforderungen.

Wie beeinflussen regulatorische Rahmenbedingungen die Technologieentscheidungen bei natürlicher Sprachgenerierung?

Regelwerke wie der EU-KI-Act priorisieren Erklärbarkeit und lenken Finanz- und Gesundheitsorganisationen hin zu vorlagenbasierten oder hybriden Systemen für natürliche Sprachgenerierung mit transparenten Prüfpfaden.

Welcher aufkommende Bereitstellungstrend verändert die Architekturen für natürliche Sprachgenerierung?

Hybride Cloud-Edge-Modelle führen das Training in der Cloud durch, während latenzempfindliche Inferenz auf lokalen Geräten ausgeführt wird, was die Bandbreite reduziert und Anforderungen an die Datensouveränität erfüllt.

Seite zuletzt aktualisiert am: