Größe und Marktanteil des Marktes für maschinelle Übersetzung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

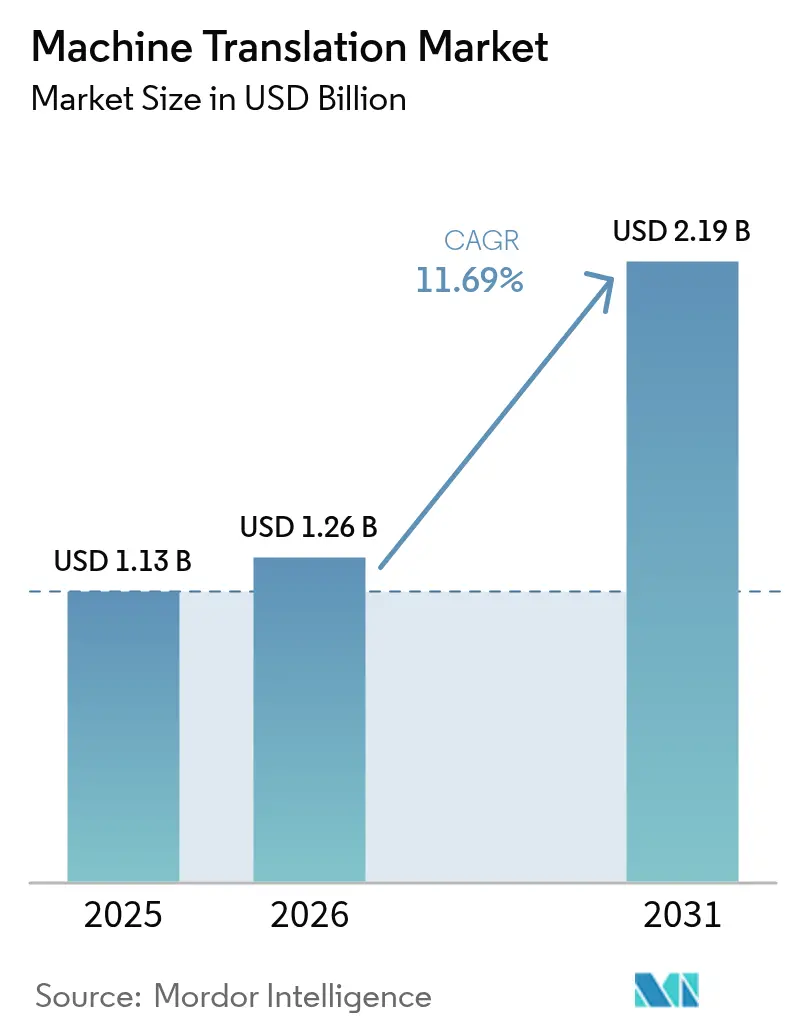

| Marktgröße (2026) | 1.26 Milliarden US-Dollar |

| Marktgröße (2031) | 2.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für maschinelle Übersetzung von Mordor Intelligence

Die Marktgröße für maschinelle Übersetzung wird voraussichtlich von 1,13 Milliarden USD im Jahr 2025 und 1,26 Milliarden USD im Jahr 2026 auf 2,19 Milliarden USD bis 2031 anwachsen, was einer CAGR von 11,69 % zwischen 2026 und 2031 entspricht. Die Nachfrage beschleunigt sich, da Unternehmen Echtzeit-Übersetzung in den Kundensupport, Videokonferenzen und E-Commerce-Storefronts integrieren. Staatliche Datenschutzvorschriften verlagern die Bereitstellung in Richtung Edge- und On-Premise-Inferenz und belohnen Anbieter, die kompakte mehrsprachige Modelle mit einer Latenz von unter 100 Millisekunden liefern. Transformer-Architekturen bilden nun die Grundlage der meisten neuen Systeme und ermöglichen messbare Qualitätsverbesserungen bei ressourcenarmen Sprachpaaren sowie niedrigere Feinabstimmungskosten für vertikale Anwendungsfälle. Die Wettbewerbsintensität steigt, da Hyperscaler Übersetzungs-APIs in umfassendere Cloud-Suiten bündeln, während Spezialisten sich durch domänenspezifische Feinabstimmung und überlegene Handhabung idiomatischer Ausdrücke differenzieren.

Wichtigste Erkenntnisse des Berichts

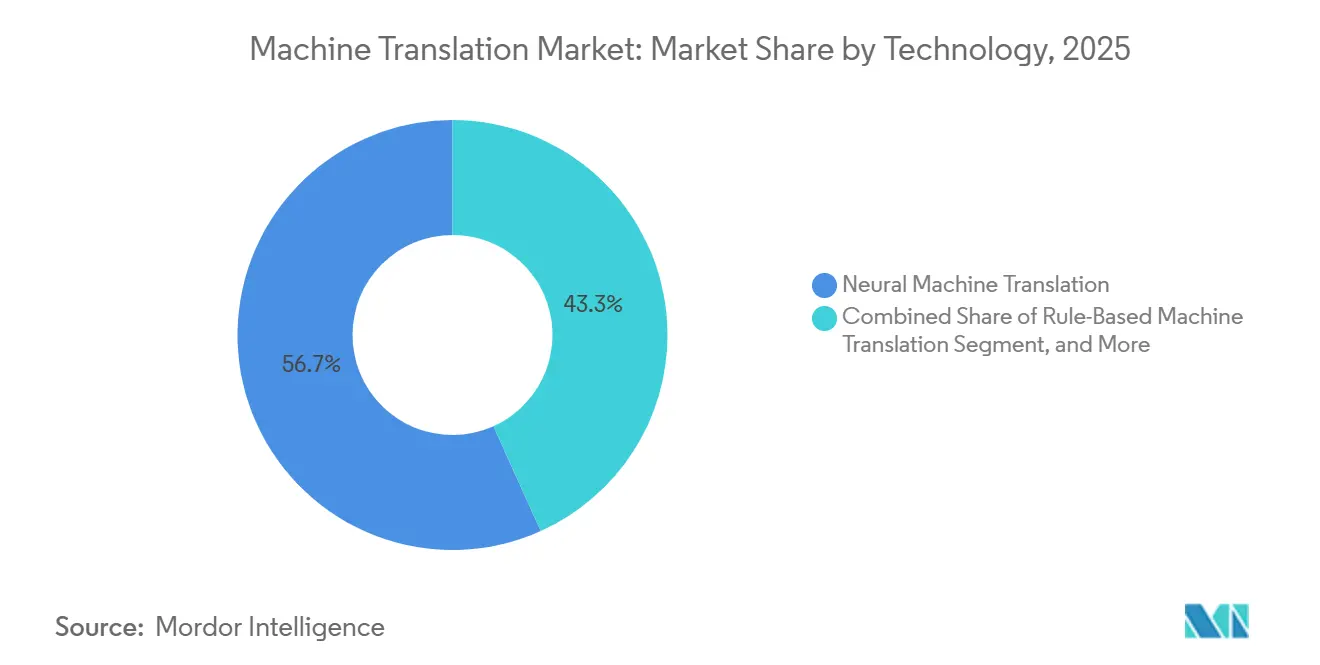

- Nach Technologie hielt die neuronale maschinelle Übersetzung im Jahr 2025 einen Marktanteil von 56,73 % am Markt für maschinelle Übersetzung; transformerbasierte Ansätze werden bis 2031 voraussichtlich mit einer CAGR von 12,71 % wachsen.

- Nach Bereitstellungsmodus erfassten Cloud-Lösungen im Jahr 2025 71,24 % der Marktgröße für maschinelle Übersetzung, aber Edge- und On-Device-Implementierungen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,36 % expandieren.

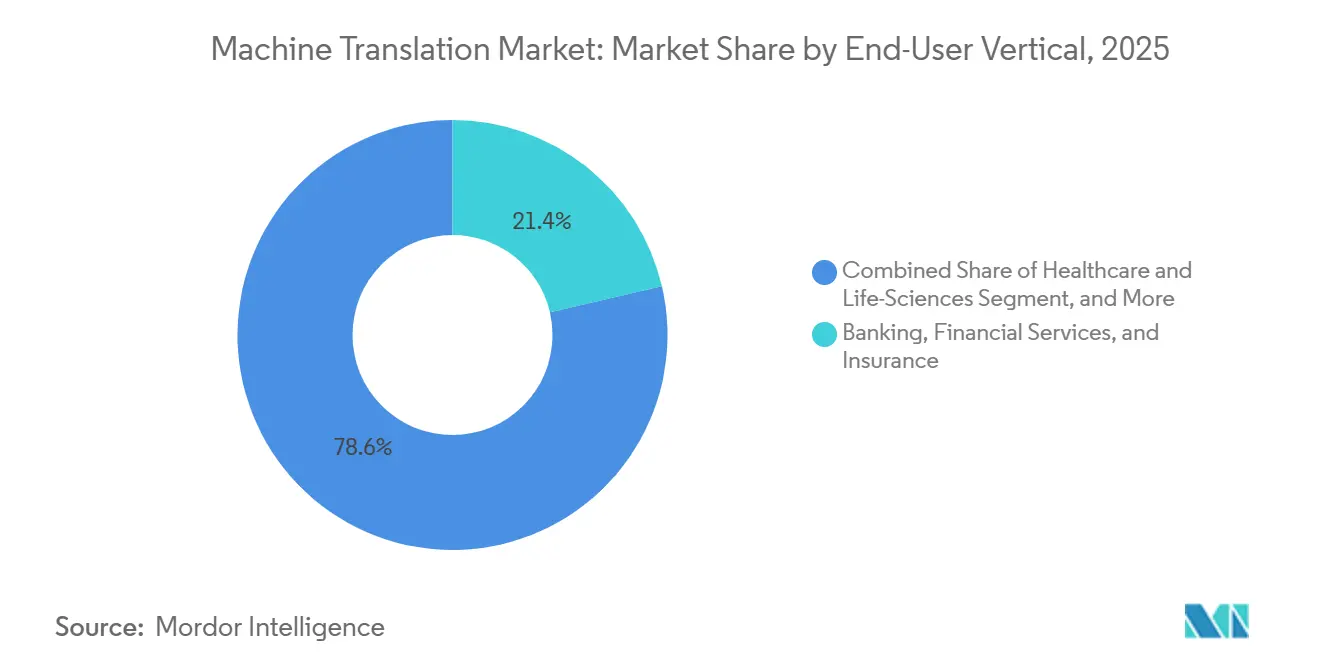

- Nach Endnutzer-Branche entfielen auf Banken, Finanzdienstleistungen und Versicherungen 21,36 % der Ausgaben im Jahr 2025, während das Gesundheitswesen und die Biowissenschaften bis 2031 mit einer CAGR von 13,66 % voranschreiten.

- Nach Anwendungstyp entfielen auf statische Dokumente 28,91 % des Umsatzes im Jahr 2025, während die Live-Sprachübersetzung mit einer CAGR von 12,93 % bis 2031 am schnellsten wächst.

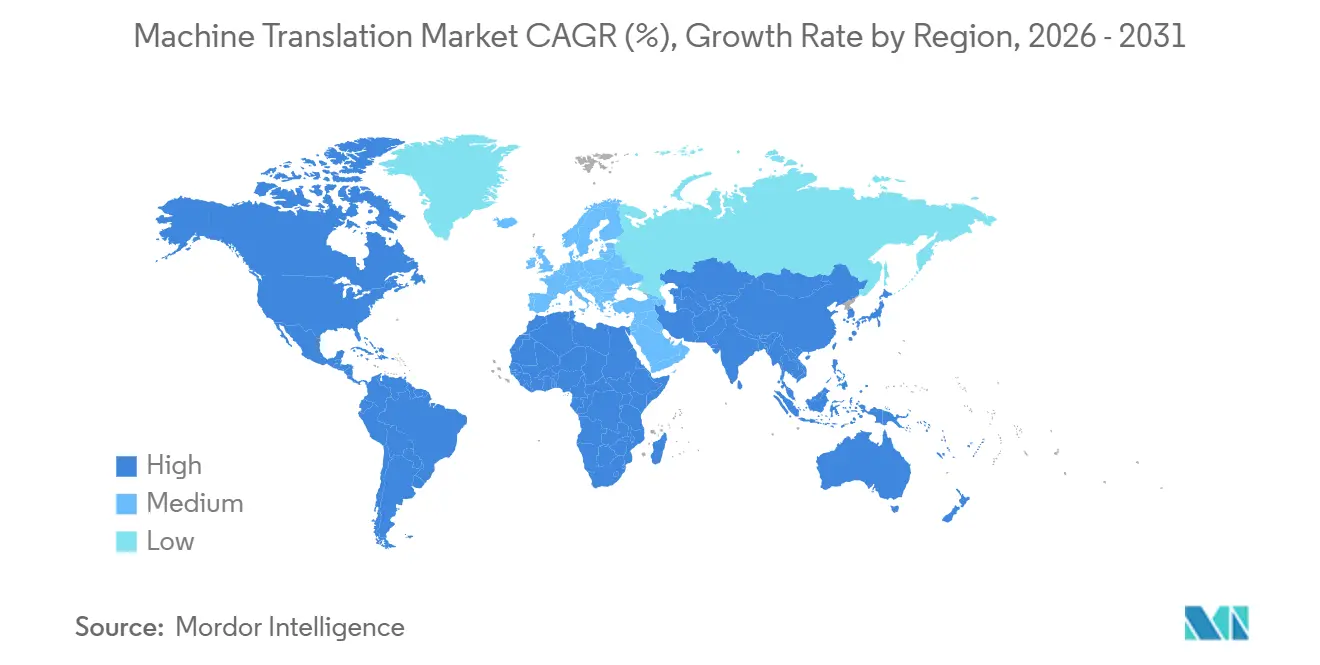

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,89 %; für den asiatisch-pazifischen Raum wird im gleichen Zeitraum eine CAGR von 12,78 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für maschinelle Übersetzung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Inhaltslokalisierung | +2.3% | Global, konzentriert in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Bedarf an kosteneffizienter Hochgeschwindigkeitsübersetzung | +1.9% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion grenzüberschreitender E-Commerce-Plattformen | +2.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei transformerbasierter maschineller Übersetzung | +2.5% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Edge-Bereitstellung kompakter mehrsprachiger Modelle zur Latenzreduzierung | +1.6% | Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Vorgeschriebene mehrsprachige Compliance im Rahmen aufkommender KI-Regulierungen | +1.4% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Inhaltslokalisierung

Multinationale Unternehmen stehen unter anhaltendem Druck, Marketingmaterialien, Produktdokumentation und Support-Inhalte gleichzeitig in Dutzenden von Sprachen zu veröffentlichen. Muttersprachliche Produktlistings auf digitalen Marktplätzen in Südostasien steigerten die Konversionsraten im Jahr 2025 um 20–35 %. Streaming-Plattformen erweiterten auch Untertitel- und Synchronisierungspipelines, was zu zweistelligen Steigerungen der Lokalisierungsbudgets bei großen Studios führte.[1]Netflix Investor Relations, "Jahresbericht 2025", ir.netflix.net Soziale Netzwerke benötigen sofortige Übersetzung zur Moderation nutzergenerierter Inhalte, während Lokalisierungsdienstleister nun neuronale Engines einbetten, um die Bearbeitungszeit von Wochen auf Stunden zu verkürzen. Da kontinuierliche Lokalisierung zur Norm wird, entwickelt sich die automatisierte Übersetzung von einem ausgelagerten Zusatz zu einer kritischen internen Fähigkeit.

Bedarf an kosteneffizienter Hochgeschwindigkeitsübersetzung

Typische Honorare für menschliche Übersetzungen von 0,10–0,30 USD pro Wort sind für Organisationen, die monatlich Millionen von Wörtern verarbeiten, finanziell nicht tragbar. Neuronale Workflows mit selektivem Post-Editing liefern vergleichbare Qualität für 0,01–0,03 USD pro Wort und reduzieren die Projektdurchlaufzeiten in Finanz- und Versicherungsanwendungsfällen um 60 %.[2]TAUS, "Hybride Übersetzungsökonomie", taus.net Pharmazeutische Sponsoren reduzierten die Lokalisierungskosten für klinische Studien ebenfalls um bis zu 50 %, was die Patientenrekrutierung beschleunigte und die Rendite der Forschungs- und Entwicklungsausgaben verbesserte. Der Zeitvorteil ist am deutlichsten bei der rechtlichen Beweiserhebung und der Krisenreaktion, was maschinelle Übersetzung als Standard für volumenstarke, termingebundene Aufgaben etabliert.

Expansion grenzüberschreitender E-Commerce-Plattformen

Der globale grenzüberschreitende Online-Umsatz überstieg im Jahr 2025 1,2 Billionen USD, und Verkäufer, die mehrsprachige Storefronts anboten, erzielten durchschnittliche Bestellwerte, die bis zu 50 % höher lagen. Zahlungsgateways und Logistikdienstleister integrieren Übersetzung in Checkout- und Benachrichtigungsabläufe und reduzieren den Abbruch um 15–25 %. Live-Stream-Commerce-Plattformen in Südostasien verlassen sich auf Echtzeit-Interpretation, um Influencer mit einem vielfältigen Publikum zu verbinden. In Verbindung mit regulatorischen Anforderungen in der Europäischen Union und Indien, die lokale Verbraucherinformationen in der Landessprache vorschreiben, institutionalisieren diese Kräfte die Übersetzung als grundlegende Infrastruktur für den Handel.

Durchbrüche bei transformerbasierter maschineller Übersetzung

Selbstaufmerksamkeitsarchitekturen verbesserten die BLEU-Scores für wichtige Sprachpaare auf über 40, verglichen mit 25–30 bei statistischen Modellen. Vortrainierte mehrsprachige Modelle wie mBART und mT5 reduzieren den für die Domänenabstimmung benötigten parallelen Datenbedarf drastisch und ermöglichen es Unternehmen, private Engines mit Zehntausenden statt Millionen von Satzpaaren zu erstellen. Varianten mit spärlicher Aufmerksamkeit und Mixture-of-Experts senkten die Inferenzkosten um bis zu 50 %. Diese Fortschritte erhöhen die Qualitätsobergrenzen und senken die Gesamtbetriebskosten, was die Akzeptanz über margenstarke Branchen hinaus ausweitet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Genauigkeitslücken bei ressourcenarmen Sprachen | -1.8% | Global, akut in Afrika, Südostasien und Regionen mit indigenen Sprachen | Langfristig (≥ 4 Jahre) |

| Kostenlose/Open-Source-Engines für maschinelle Übersetzung, die die Preisgestaltung zur Ware machen | -1.5% | Global, am ausgeprägtesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Datenschutzbestimmungen | -1.2% | Europa, China, Indien und Naher Osten | Mittelfristig (2–4 Jahre) |

| CO₂-Bilanzierungsdruck auf energieintensive Inferenz bei maschineller Übersetzung | -0.9% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Genauigkeitslücken bei ressourcenarmen Sprachen

Neuronale Modelle weisen für viele afrikanische und indigene Sprachen immer noch Fehlerquoten von über 30 % auf, was sie für kritische Gesundheits- oder Rechtsinhalte ohne kostspielige menschliche Überprüfung ungeeignet macht.[3]UNESCO, "Atlas der Sprachen der Welt", en.unesco.org Regierungsbehörden in mehrsprachigen Regionen zitierten Übersetzungsfehler, die im Jahr 2025 Kampagnen im Bereich der öffentlichen Gesundheit untergruben. Datenmangel begrenzt die Investitionen der Anbieter, und selbst Zero-Shot-Methoden wie Metas NLLB erzielen für zahlreiche Sprachpaare BLEU-Scores unter 20. Hybride Workflows mit menschlicher Beteiligung bleiben notwendig und schmälern die Geschwindigkeits- und Kostenvorteile, die für die Akzeptanz zentral sind.

Kostenlose/Open-Source-Engines für maschinelle Übersetzung, die die Preisgestaltung zur Ware machen

Frameworks wie OpenNMT, Marian und Metas NLLB ermöglichen es Unternehmen, produktionsreife Engines ohne Lizenzgebühren selbst zu hosten. Unternehmen mit maschinellem Lerntalent berichteten in hochvolumigen Umgebungen wie der Moderation sozialer Medien von Kosteneinsparungen von 70–80 % gegenüber kostenpflichtigen APIs. Hyperscaler reagierten mit hohen Rabatten und drängten eigenständige Anbieter dazu, sich auf regulierte Domänen zu spezialisieren oder Premium-Support anzubieten. Der daraus resultierende Preisdruck verengt die Margen und beschleunigt die Konsolidierung unter mittelgroßen Anbietern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Transformer-Architekturen festigen die Führungsposition

Die neuronale maschinelle Übersetzung erfasste im Jahr 2025 56,73 % des Gesamtumsatzes, und ihr Segment expandiert bis 2031 mit einer CAGR von 12,71 %, der höchsten unter den Technologieklassen. Transformer-Modelle bilden nun die Mehrheit der neuronalen Bereitstellungen, da sie Text parallel verarbeiten und den Langstreckenkontext erhalten, was die Inferenzlatenz um bis zu 60 % reduziert und gleichzeitig die Qualitätswerte steigert. Regelbasierte und statistische Engines überleben nur in stark regulierten Nischen wie der Verteidigung, wo deterministische Ausgaben vorgeschrieben sind, doch ihr kombinierter Fußabdruck schrumpft jedes Jahr. Hybridkonfigurationen, die neuronale Ausgaben mit Terminologiedatenbanken kombinieren, reduzieren den Post-Editing-Aufwand um etwa 30 % und sprechen Automobil- und Biowissenschaftsverlage an, die eine strikte Einhaltung von Glossaren erfordern. Da die Kosten für Training und Inferenz sinken, dominieren transformerzentrierte Angebote die Anbieter-Roadmaps, und der Markt für maschinelle Übersetzung schwenkt weiterhin auf spezialisierte Feinabstimmung statt auf grundlegende Algorithmeninnovation um.

Sparse Transformer der zweiten Generation und quantisierte Modelle, einige unter 50 MB, ermöglichen den On-Device-Betrieb ohne merklichen Qualitätsverlust und erweitern praktische Anwendungsfälle auf Wearables und eingebettete Systeme. Akademische Erkundungen von beispielbasierten oder Interlingua-Ansätzen bleiben weitgehend experimentell. Die Konsolidierung rund um die Transformer-Technologie verankert die Käufererwartungen an kontinuierliche Qualitätsverbesserungen und kürzere Entwicklungszyklen und stärkt die First-Mover-Vorteile für Anbieter mit proprietären Datenvermögenswerten.

Nach Bereitstellung: Edge- und On-Device-Installationen beschleunigen sich

Cloud-Dienste machten im Jahr 2025 71,24 % des Umsatzes aus, da sie die Integration vereinfachen und nahtlose Modellaktualisierungen ermöglichen. Dennoch werden Edge- und On-Device-Bereitstellungen bis 2031 voraussichtlich mit 12,36 % jährlich wachsen, der schnellsten Rate unter den Bereitstellungsmodi. Automobil-OEMs laden nun kompakte zweisprachige Modelle vor, um Sprachübersetzung ohne Mobilfunkverbindungen bereitzustellen, und vermarkten Reaktionszeiten unter 100 Millisekunden als Premium-Funktion. Das Verteidigungsministerium der Vereinigten Staaten schreibt luftgespaltene Sprachsysteme vor und lenkt die militärische Nachfrage in Richtung On-Premise-Software. Gesundheitsdienstleister, die geschützte Gesundheitsinformationen verarbeiten, bevorzugen ebenfalls lokale Inferenz, um die HIPAA-Prüfungsanforderungen zu erfüllen.

Hybride Topologien, die in der Cloud trainieren und auf Edge-Hardware inferieren, entwickeln sich zur bevorzugten Architektur, um Latenz, Datenschutz und Kosten auszubalancieren. Fortschritte bei der Modellkomprimierung und 8-Bit-Quantisierung reduzieren den Speicherbedarf um bis zu 70 %, was es praktikabel macht, Transformer-Modelle auf GPUs zu betreiben, die in Konferenzraum-Endpunkten oder robusten Feldgeräten eingebettet sind. Da die Datensouveränitätsregeln strenger werden, diversifiziert sich der Bereitstellungsmix im Markt für maschinelle Übersetzung weiter weg von reiner Cloud-Abhängigkeit.

Nach Endnutzer-Branche: Gesundheitswesen gewinnt an Dynamik

Banken, Finanzdienstleistungen und Versicherungen dominierten die Ausgaben und machten im Jahr 2025 21,36 % des Umsatzes aus, bedingt durch regulatorische Anforderungen für mehrsprachige Offenlegungen und grenzüberschreitende Compliance-Berichterstattung. Unterdessen schreiten das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 13,66 % voran, der höchsten aller Branchen, da globale klinische Studien den Bedarf an Übersetzung von Einwilligungsformularen und Berichten über unerwünschte Ereignisse vervielfachen. Pharmahersteller gaben in Einreichungen aus dem Jahr 2025 an, dass automatisierte Übersetzung die Lokalisierungskosten für Studien um bis zu 50 % senkte und die Markteinführungszeiten um Monate verkürzte.

E-Commerce-Unternehmen integrieren Übersetzung in Produktkataloge und Kundenbewertungspipelines, um die Warenkorbgrößen in nicht englischsprachigen Regionen zu steigern. Medienunternehmen setzen neuronale Synchronisierung und Untertitelung ein, um ihre Reichweite zu erweitern, während Behörden des öffentlichen Sektors investieren, um die Gesetzgebung zu digitalen Diensten zu erfüllen. Bildungstechnologieplattformen übersetzen Lehrpläne und Bewertungen und steigern die Einschreibungen im Ausland um bis zu 70 %. Die Vielseitigkeit der Anwendungsfälle unterstreicht, wie der Markt für maschinelle Übersetzung nun als horizontaler Enabler in nahezu jedem informationsintensiven Sektor dient.

Nach Anwendungstyp: Echtzeit-Sprachübersetzung führt die Wachstumskurve an

Statische Dokumente blieben die größte Anwendung und machten im Jahr 2025 28,91 % des Umsatzes aus, doch die Live-Sprachübersetzung wird voraussichtlich mit einer CAGR von 12,93 % wachsen und jeden anderen Anwendungsfall übertreffen. Videokonferenzanbieter berichteten, dass die Übersetzung während Meetings die Beteiligung nicht englischsprachiger Teilnehmer um bis zu 60 % steigerte, was die Investition in latenzarme Inferenz rechtfertigt. Kundensupport-Desks, die mehrsprachigen Chat integrieren, reduzierten die durchschnittlichen Bearbeitungszeiten um 20–30 % und vermieden die Einstellung zusätzlicher Sprachspezialisten.

Untertitelung und Multimedia-Lokalisierung steigen ebenfalls an, da Streaming-Dienste Back-Kataloge lokalisieren, um das Abonnentenwachstum aufrechtzuerhalten. Entwickler verlassen sich auf Übersetzungs-APIs, um Software-Oberflächen zu internationalisieren und Repository-Beiträge aus breiteren Communities zu gewinnen. Sprachassistenten und Social-Media-Plattformen fügen On-Device-Übersetzung hinzu, um das Nutzerengagement zu verbessern. Die Verlagerung hin zu interaktiven Echtzeit-Anwendungsfällen erhöht die Erwartungen sowohl an Latenz als auch an kontextuelle Genauigkeit und belohnt Anbieter, die Inferenz-Pipelines und Kontexterhaltung optimieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 37,89 %, angetrieben durch frühe Unternehmensadoption und Forschungs- und Entwicklungsausgaben von Hyperscalern. Finanz-, Gesundheits- und Technologieunternehmen berichten typischerweise von Lokalisierungskosteneinsparungen zwischen 50–70 % und Same-Day-Bearbeitung für externe Inhaltsveröffentlichungen. Kanadas zweisprachige Gesetze sorgen für eine stetige Nachfrage in Regierungs- und Privatsektoren, während Mexikos Integration in die US-amerikanischen Lieferketten die Englisch-Spanisch-Übersetzung in Logistik und Beschaffung antreibt.

Für den asiatisch-pazifischen Raum wird die schnellste regionale CAGR von 12,78 % bis 2031 prognostiziert. Chinesische und indische E-Commerce-Plattformen sind auf muttersprachliche Storefronts angewiesen, um Städte der zweiten und dritten Ebene zu erreichen, und steigern die Bestellwerte um bis zu 50 %. Japans demografische Herausforderungen treiben Unternehmen zur Automatisierung, um dem Arbeitskräftemangel entgegenzuwirken, und Südkoreas Exportproduzenten integrieren Übersetzung in die Produktdokumentation, um die globale Wettbewerbsfähigkeit zu erhalten. Die rasche Expansion des digitalen Handels in Indonesien, Thailand und Vietnam vertieft die Abhängigkeit von automatisierter Übersetzung zur Reduzierung von Warenkorbabbrüchen.

Europa verzeichnet eine erhebliche Nachfrage, da EU-Vorschriften Unternehmen verpflichten, Inhalte digitaler Dienste in allen Amtssprachen bereitzustellen. Deutschland, Frankreich und das Vereinigte Königreich dominieren die Ausgaben in den Branchen Automobil, Pharma und Finanzen. In Südamerika lokalisieren Mercado Libre und B2W Digital Listings, um Sprachbarrieren zwischen portugiesisch- und spanischsprachigen Verbrauchern zu überwinden. Das Wachstum im Nahen Osten und in Afrika ist an Smart-City-Initiativen im Persischen Golf und den Markteintritt multinationaler Unternehmen in Frontier-Märkte geknüpft, wo mehrsprachige Bürgerdienste und Unternehmensabläufe Übersetzung erfordern.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert. Hyperscaler Google, Microsoft und Amazon nutzen Kostenvorteile, indem sie Übersetzung mit Cloud-Credits bündeln, die Preise pro Zeichen komprimieren und die Konsolidierung unter unabhängigen Anbietern vorantreiben. DeepL behauptet eine qualitätsgeführte Nische bei europäischen Sprachpaaren, die durch unternehmensweite A/B-Tests validiert wird und Premium-Gebühren rechtfertigt. Metas Open-Source-Modell NLLB demokratisiert den Zugang zu 200 Sprachen und stärkt kleinere Unternehmen, während es den Preisdruck intensiviert.

Aufstrebende Akteure wie Unbabel und LILT kombinieren neuronale Übersetzung mit kuratierten menschlichen Post-Editing-Netzwerken und gewährleisten Service-Level-Agreements, die den Anforderungen regulierter Branchen entsprechen. Die Patentaktivität zeigt, dass sich Anbieter auf Mixture-of-Experts-Routing, Beschleunigung durch spärliche Aufmerksamkeit und Quantisierung konzentrieren, mit dem Ziel, die Inferenzkosten auf Edge-Geräten zu halbieren. Spezialisten wie RWS und SYSTRAN festigen ihre Positionen in den Bereichen Biowissenschaften und Recht, indem sie proprietäre Terminologiedatenbanken aufbauen, die Wechselkosten erzeugen.

Jüngste Finanzierungsrunden unterstreichen das Vertrauen der Investoren. DeepL sammelte im November 2025 300 Millionen USD ein, um in den asiatisch-pazifischen Raum zu expandieren. Microsoft verpflichtete sich zu 150 Millionen USD, um die Sprachabdeckung von Azure Translator zu erweitern, und Google integrierte sein großes Sprachmodell Gemini in Translate für eine reichhaltigere Kontextverarbeitung. Diese strategischen Schritte signalisieren ein Wettrüsten in Qualität, Abdeckung und Bereitstellungsflexibilität, da Wettbewerber um einen Anteil am wachsenden Markt für maschinelle Übersetzung kämpfen.

Marktführer im Bereich maschinelle Übersetzung

Google LLC

Microsoft Corporation

Amazon Web Services Inc.

DeepL GmbH

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Google integrierte das große Sprachmodell Gemini in Google Translate für kontextbewusste Übersetzung in 133 Sprachen.

- Dezember 2025: Microsoft investierte 150 Millionen USD, um bis Mitte 2026 25 afrikanische und indigene Sprachen zu Azure Translator hinzuzufügen.

- November 2025: DeepL sicherte sich 300 Millionen USD in einer Series-C-Finanzierungsrunde, um domänenspezifische Modelle zu entwickeln und in den asiatisch-pazifischen Raum einzutreten.

- Oktober 2025: AWS startete Amazon Translate Custom Terminology, das die Durchsetzung von Glossaren ermöglicht und das Post-Editing um bis zu 40 % reduziert.

Berichtsumfang des globalen Marktes für maschinelle Übersetzung

Der Bericht über maschinelle Übersetzung ist segmentiert nach Technologie (statistische maschinelle Übersetzung, regelbasierte maschinelle Übersetzung, neuronale maschinelle Übersetzung, hybride und adaptive maschinelle Übersetzung, andere Technologien), Bereitstellung (vor Ort, cloudbasiert, Edge/On-Device), Endnutzer-Branche (Automobil und Mobilität, Militär und Verteidigung, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, E-Commerce und Einzelhandel, Medien und Unterhaltung, Banken, Finanzdienstleistungen und Versicherungen, Regierung und öffentlicher Sektor, Bildung und E-Learning, andere Endnutzer-Branchen), Anwendungstyp (Übersetzung statischer Dokumente, Live-Sprachübersetzung, Multimedia-Lokalisierung, Code- und Schnittstelleninternationalisierung, Übersetzung im Kundensupport-Chat, andere Anwendungstypen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Statistische maschinelle Übersetzung | |

| Regelbasierte maschinelle Übersetzung | |

| Neuronale maschinelle Übersetzung | Sequenz-zu-Sequenz neuronale maschinelle Übersetzung |

| Transformerbasierte neuronale maschinelle Übersetzung | |

| Hybride und adaptive maschinelle Übersetzung | |

| Andere Technologien |

| Vor Ort |

| Cloudbasiert |

| Edge/On-Device |

| Automobil und Mobilität |

| Militär und Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| E-Commerce und Einzelhandel |

| Medien und Unterhaltung |

| Banken, Finanzdienstleistungen und Versicherungen |

| Regierung und öffentlicher Sektor |

| Bildung und E-Learning |

| Andere Endnutzer-Branchen |

| Übersetzung statischer Dokumente |

| Live-Sprachübersetzung |

| Multimedia-Lokalisierung |

| Code- und Schnittstelleninternationalisierung |

| Übersetzung im Kundensupport-Chat |

| Andere Anwendungstypen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologie | Statistische maschinelle Übersetzung | ||

| Regelbasierte maschinelle Übersetzung | |||

| Neuronale maschinelle Übersetzung | Sequenz-zu-Sequenz neuronale maschinelle Übersetzung | ||

| Transformerbasierte neuronale maschinelle Übersetzung | |||

| Hybride und adaptive maschinelle Übersetzung | |||

| Andere Technologien | |||

| Nach Bereitstellung | Vor Ort | ||

| Cloudbasiert | |||

| Edge/On-Device | |||

| Nach Endnutzer-Branche | Automobil und Mobilität | ||

| Militär und Verteidigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| E-Commerce und Einzelhandel | |||

| Medien und Unterhaltung | |||

| Banken, Finanzdienstleistungen und Versicherungen | |||

| Regierung und öffentlicher Sektor | |||

| Bildung und E-Learning | |||

| Andere Endnutzer-Branchen | |||

| Nach Anwendungstyp | Übersetzung statischer Dokumente | ||

| Live-Sprachübersetzung | |||

| Multimedia-Lokalisierung | |||

| Code- und Schnittstelleninternationalisierung | |||

| Übersetzung im Kundensupport-Chat | |||

| Andere Anwendungstypen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß könnten die globalen Ausgaben für maschinelle Übersetzung bis 2031 werden?

Die Gesamtausgaben werden bis 2031 voraussichtlich 2,19 Milliarden USD erreichen und ausgehend vom Basiswert 2026 mit einer CAGR von 11,69 % steigen.

Welche Technologie expandiert am schnellsten bei der automatisierten Übersetzung?

Transformerbasierte neuronale maschinelle Übersetzung wird bis 2031 voraussichtlich eine CAGR von 12,71 % verzeichnen und alle anderen Ansätze übertreffen.

Ist das Wachstum bei Cloud- oder Edge-Bereitstellungen stärker?

Edge- und On-Device-Inferenz ist der schnellere Wachstumstreiber und schreitet mit einer CAGR von 12,36 % voran, während Cloud-Lösungen von einer deutlich größeren Basis aus wachsen.

Welches Endnutzersegment wird die höchste Adoptionsrate verzeichnen?

Gesundheitswesen und Biowissenschaften führen mit einer prognostizierten CAGR von 13,66 %, da die Lokalisierung globaler klinischer Studien und Patienteneinwilligungen zunimmt.

Welche zentrale Herausforderung begrenzt noch immer eine breitere Einführung?

Die Genauigkeit bleibt bei vielen ressourcenarmen Sprachen inkonsistent und erfordert häufig kostspieliges menschliches Post-Editing, um professionellen Standards zu genügen.

Wie wettbewerbsintensiv ist die Anbieterschaft?

Die fünf größten Anbieter halten zusammen etwa 60–65 % des Marktanteils, was dem Markt einen moderaten Konzentrationsgrad von 6 auf einer 10-Punkte-Skala verleiht.

Seite zuletzt aktualisiert am: