Marktgröße und Marktanteil für Therapeutika bei hypertropher Kardiomyopathie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

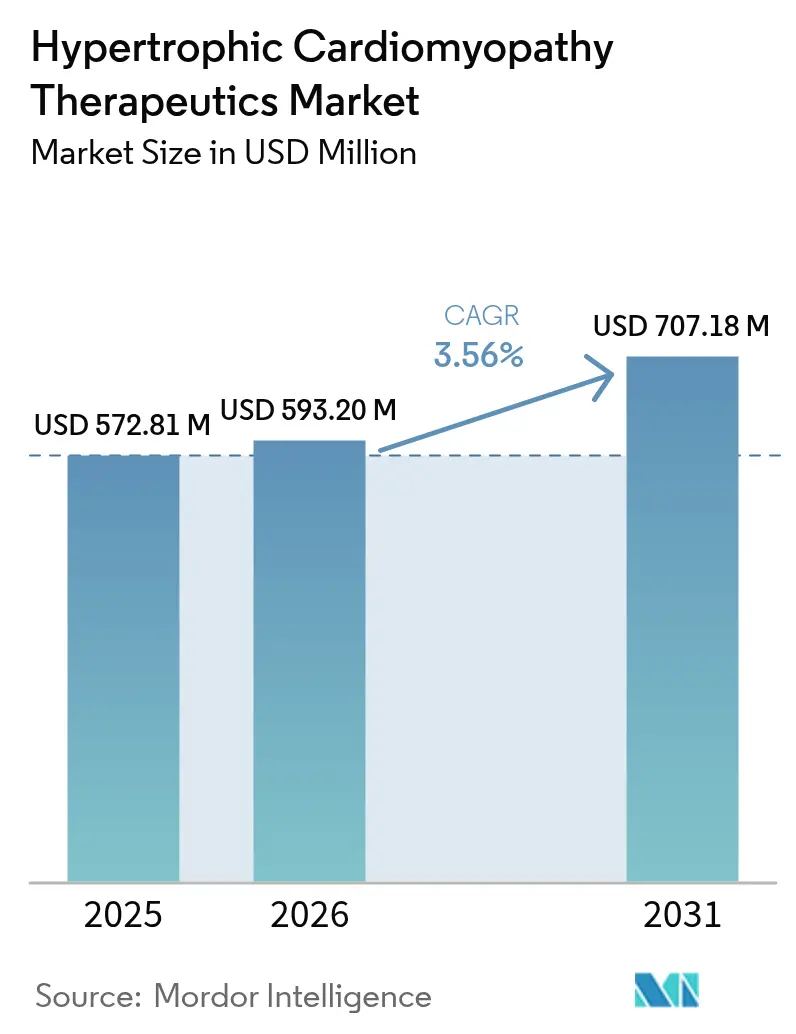

| Marktgröße (2026) | 593.2 Millionen US-Dollar |

| Marktgröße (2031) | 707.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.56% CAGR |

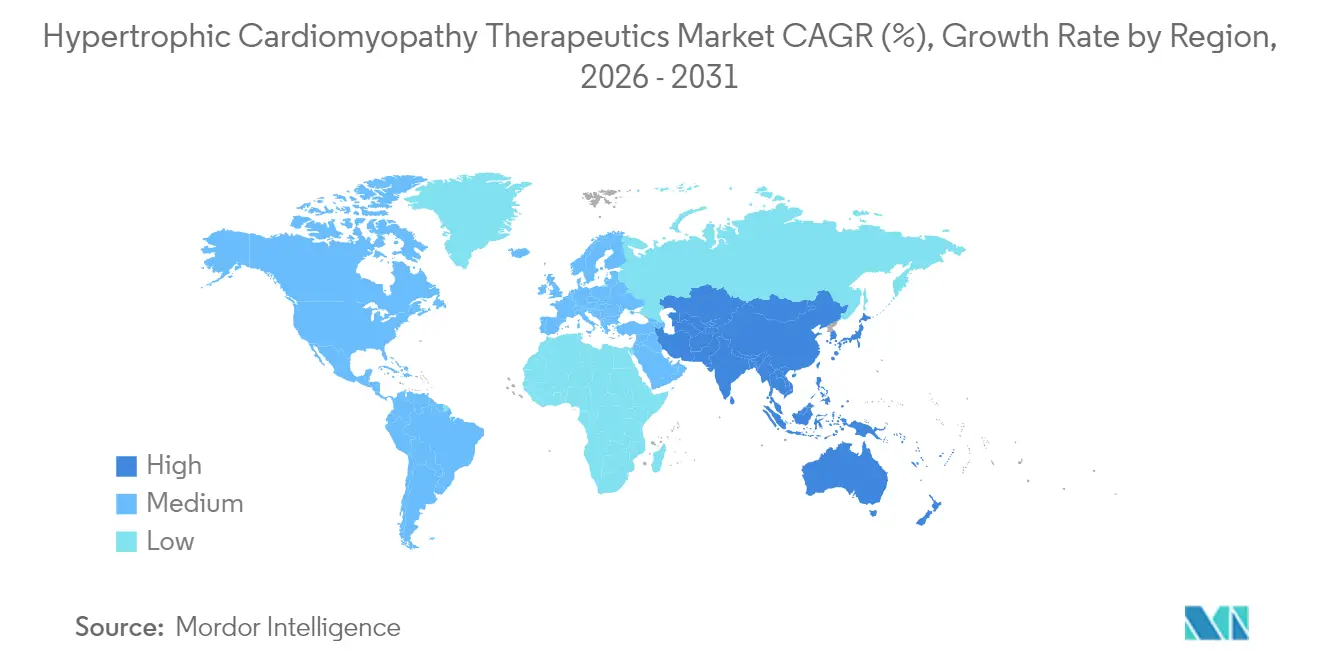

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Therapeutika bei hypertropher Kardiomyopathie von Mordor Intelligence

Die Marktgröße für Therapeutika bei hypertropher Kardiomyopathie wird im Jahr 2026 auf USD 593,2 Millionen geschätzt, ausgehend vom Wert 2025 von USD 572,81 Millionen, mit Projektionen für 2031 von USD 707,18 Millionen, was einem Wachstum von 3,56 % CAGR über den Zeitraum 2026–2031 entspricht. Ein moderates Wachstumsprofil verbirgt eine starke Wertschöpfung, da hochpreisige kardiale Myosininhibitoren jahrzehntealte Betablocker ersetzen und die Behandlung von der symptomatischen Linderung hin zur sarkomerzielgerichteten Krankheitsmodifikation verlagern. Die Wettbewerbsaktivität wird durch strenge regulatorische Aufsicht, Exklusivität für Arzneimittel gegen seltene Krankheiten und den klinischen Bedarf an Langzeitsicherheitsdaten geprägt, was allesamt disziplinierte Markteinführungsstrategien und abgestufte Erstattungsmodelle fördert. Die geografische Dynamik divergiert: Die reife nordamerikanische Nachfrage ist stabil, aber rückläufig, während der asiatisch-pazifische Raum von einer expandierenden Diagnoseinfrastruktur, nationalen Gentestprogrammen und multinationalen Lizenzallianzen profitiert, die gemeinsam den Pool behandelbarer Patienten erweitern. Der digitale Vertrieb verändert auch den Kanalmix, da US-REMS-Anforderungen Rezepte in Spezialapotheken lenken und das Online-Volumen inmitten einer breiteren Konsolidierung beschleunigen.

Wichtigste Erkenntnisse des Berichts

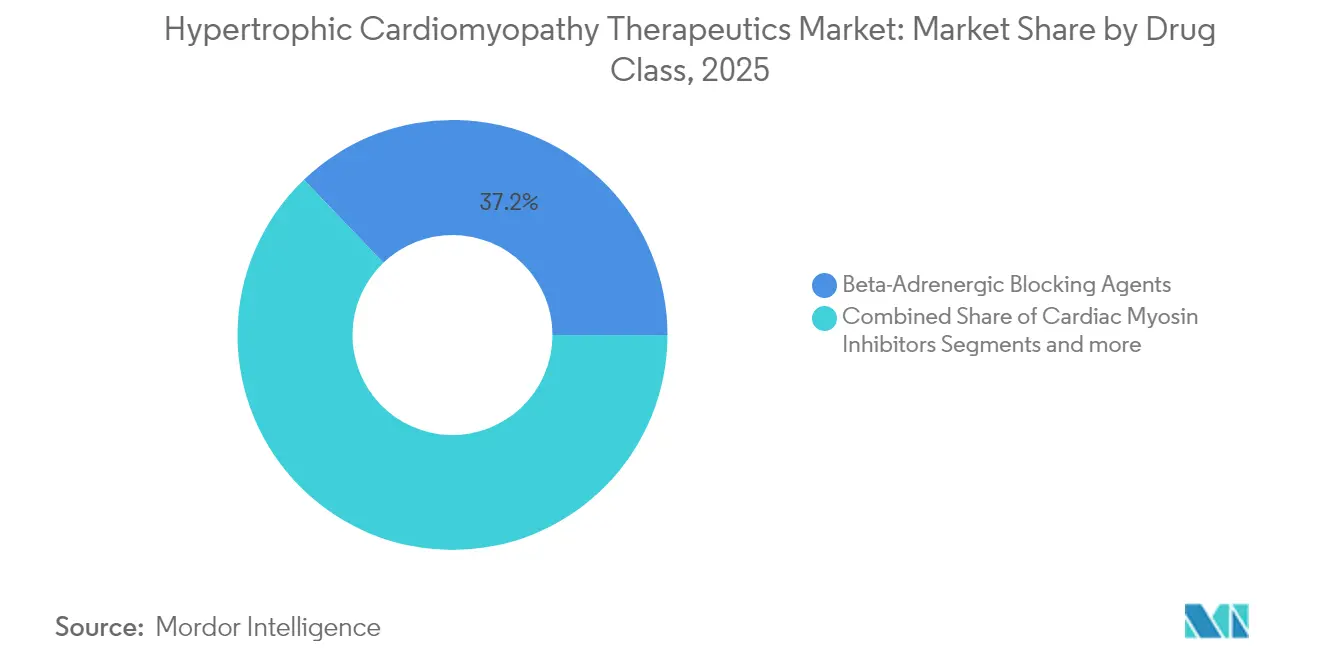

- Nach Wirkstoffklasse hielten beta-adrenerge Blocker im Jahr 2025 einen Marktanteil von 37,15 % am Markt für Therapeutika bei hypertropher Kardiomyopathie, während kardiale Myosininhibitoren bis 2031 voraussichtlich mit einer CAGR von 4,12 % wachsen werden.

- Nach Krankheitsphänotyp dominierte die obstruktive HCM mit einem Umsatzanteil von 59,85 % im Jahr 2025; die nicht-obstruktive HCM schreitet bis 2031 mit einer CAGR von 4,18 % voran.

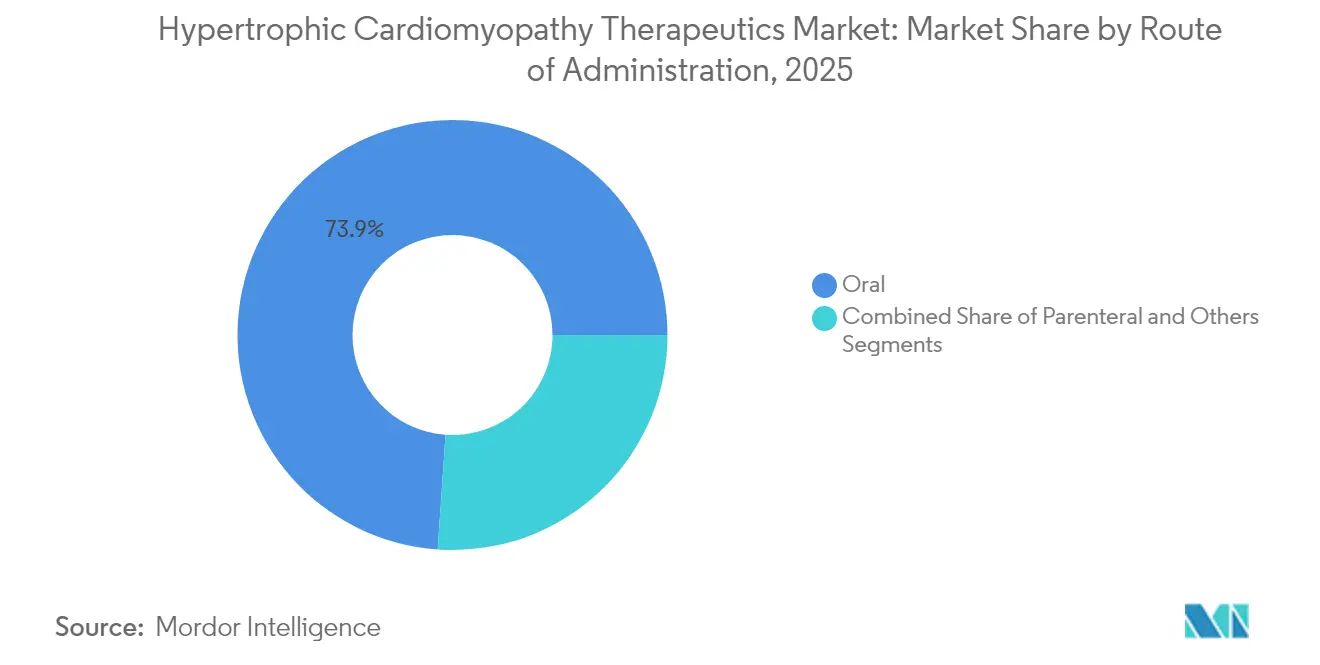

- Nach Verabreichungsweg entfielen orale Formulierungen im Jahr 2025 auf 73,90 % der Marktgröße für Therapeutika bei hypertropher Kardiomyopathie, während parenterale Produkte mit einer CAGR von 4,29 % expandieren.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 47,10 %, während Online-Apotheken mit einer CAGR von 4,40 % das stärkste Wachstum verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 40,55 %; der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 4,09 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Therapeutika bei hypertropher Kardiomyopathie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FDA-Zulassungen für kardiale Myosininhibitoren der ersten Klasse | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Gentests und Kaskadentests bei gefährdeten Angehörigen | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Wachsende Prävalenz von Adipositas und sitzender Lebensweise | +0.6% | Global, konzentriert in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Anreize für Arzneimittel gegen seltene Krankheiten beschleunigen Pipelines in der Spätphase | +0.7% | Regulatorische Rahmenbedingungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echokardiographie verbessert Diagnoseraten | +0.5% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Verlagerung der Kostenträger hin zu ergebnisbasierter Vertragsgestaltung | +0.4% | Nordamerika und ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

FDA-Zulassungen für kardiale Myosininhibitoren der ersten Klasse

Beschleunigte Zulassungen für Mavacamten und Etikettierungsanpassungen, die die obligatorische echokardiographische Überwachung von vierteljährlich auf halbjährlich reduzieren, stärken das Vertrauen der Verschreiber und den Patientenkomfort [1]Bristol Myers Squibb, "CAMZYOS Label Update," bristolmyerssquibb.com . Niedergelassene Kardiologen fühlen sich nun wohler dabei, die Therapie außerhalb spezialisierter Zentren einzuleiten, was den Zugang über akademische Zentren hinaus erweitert. Die bevorstehende Entscheidung zu Aficamten, die für Dezember 2025 erwartet wird, könnte ein Duopol etablieren, das Preissteigerungen dämpft und gleichzeitig evidenzbasierte Umstellungen fördert. Dieser regulatorische Schwung signalisiert eine Reifephase, in der mechanistische Präzision – nicht Symptomlinderung – den Versorgungsstandard bestimmt. Dennoch unterstreicht das Scheitern der nicht-obstruktiven Studie die phänotypspezifische Komplexität, die weitreichende Etikettierungsstrategien verlangsamen könnte.

Zunehmende Gentests und Kaskadentests bei gefährdeten Angehörigen

Landesweite Programme, die Sequenzierung der nächsten Generation mit kardiologischen Überweisungspfaden integrieren, vergrößern die diagnostizierte Bevölkerung und positionieren HCM von einer Spätentdeckung zu einem proaktiv verwalteten erblichen Zustand. Familiäre Kaskadentests erkennen asymptomatische Träger früher, und KI-gestützte EKG-Tools mit einer Sensitivität von 94 % verkürzen diagnostische Irrwege. Asiatische Kohorten, die historisch unterdiagnostiziert waren, zeigen steigende Identifikationsraten, da regionale Kostenträger Paneltests erstatten und Regierungen die Beratung subventionieren, was die überproportionale Wachstumstrajektorie des asiatisch-pazifischen Raums verstärkt. Die wirtschaftlichen Auswirkungen erstrecken sich auf Produktivitätsgewinne, wenn eine frühzeitige Intervention die Morbidität verzögert, was die Bereitschaft der Kostenträger unterstützt, Premiummedikamente zu finanzieren.

KI-gestützte Echokardiographie verbessert Diagnoseraten

Algorithmen des maschinellen Lernens, die automatisch subtile Hypertrophie bei Routineuntersuchungen erkennen, verbessern die Erkennung in der Primärversorgung, wo spezialisierte Sonographen rar sind. Standardisierte Gradientenmessungen reduzieren die Interobserver-Variabilität, unterstützen die Therapieauswahl und optimieren die REMS-Compliance. Eine breitere Einführung erzeugt einen Tugendkreis: Eine höhere Fallerfassung rechtfertigt die Expansion von Spezialkliniken, was wiederum die Nachfrage nach fortschrittlichen Behandlungen ankurbelt und den Markt für Therapeutika bei hypertropher Kardiomyopathie weiter vergrößert. Solche digitalen Werkzeuge unterstützen auch ergebnisbasierte Verträge, indem sie Echtzeit-Metriken zur ventrikulären Remodellierung liefern.

Anreize für Arzneimittel gegen seltene Krankheiten beschleunigen Pipelines in der Spätphase

Siebenjährige US-Exklusivität, vorrangige Prüfgutscheine und reduzierte Anmeldegebühren locken neue Marktteilnehmer trotz einer relativ kleinen Patientenbasis an. Mavacamten genießt Exklusivität bis 2029, während Aficamten einen ähnlichen Schutz sichern könnte, was kommerzielle Prognosen verankert, die Risikofinanzierungsrunden für Wirkstoffe der zweiten Generation unterstützen [2]Cytokinetics, "Aficamten Regulatory Status," cytokinetics.com . Kleinere Studiengrößen, die unter Orphan-Regelungen zulässig sind, verkürzen Entwicklungszeiträume und senken die Kapitalintensität, was eine Pipeline stärkt, die reich an Gentherapie-, Stoffwechselmodulator- und niedermolekularen Wirkstoffen ist. Dennoch verlangen Kostenträger zunehmend Risikoteilungsverträge, die Erstattungen an funktionelle Verbesserungen knüpfen, was die Umsatzsicherheit dämpft.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreisgestaltung und REMS-Programm begrenzen die Akzeptanz | -0.9% | Global, akut in preissensiblen Märkten | Kurzfristig (≤2 Jahre) |

| Wettbewerb durch generische Betablocker | -0.6% | Global, konzentriert in kostenbewussten Segmenten | Mittelfristig (2–4 Jahre) |

| Unsichere Langzeitsicherheitsdaten für Myosininhibitoren | -0.4% | Global, regulatorischer Fokus in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Basis spezialisierter Verschreiber für seltene Kardiomyopathien | -0.3% | Global, akut in Schwellenmärkten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreisgestaltung und REMS-Programm begrenzen die Akzeptanz

Jährliche Therapiekosten von nahezu USD 90.000 positionieren Mavacamten unter den teuersten chronischen Herz-Kreislauf-Medikamenten und schränken die Akzeptanz in Gesundheitssystemen mit hoher Eigenbeteiligung der Patienten ein. Die REMS-Einschreibung schichtet logistische Hürden auf – Nutzung von Spezialapotheken, Basis- und Folge-Echokardiogramme sowie Verschreiberzertifizierung –, die niedergelassene Ärzte abschrecken. Die Eigenkosten können für Patienten mit hohen Selbstbehaltsplänen USD 10.000 übersteigen, was eine zweistufige Zugangsdynamik erzeugt, die an Geografie und Versicherung gebunden ist. Selbst dort, wo Hilfsprogramme existieren, verlängert die administrative Komplexität die Zeit bis zur Therapie und dämpft den frühen Umsatzanstieg. Preisverhandlungen oder das Aufkommen von Aficamten-getriebenem Wettbewerb könnten diesen Gegenwind mittelfristig abschwächen.

Wettbewerb durch generische Betablocker

Patentabgelaufene Wirkstoffe wie Metoprolol und Propranolol kosten Cent pro Tag, verfügen über jahrzehntelange Sicherheitsvertrautheit und erfordern keine spezielle Überwachung, was ihnen den Erstlinienstatus bei leicht symptomatischen Patienten weltweit sichert. Ärzte in Schwellenmärkten greifen aufgrund von Budgetbeschränkungen auf diese Optionen zurück, und Leitlinien empfehlen Betablocker weiterhin als Ersttherapie. Folglich müssen Premiummechanismen eine klare Überlegenheit nachweisen, bevor Leitlinienausschüsse eine frühere Anwendung befürworten. Während krankheitsmodifizierende Vorteile letztendlich einen Wechsel vorantreiben, halten weit verbreitete Generika den Preisdruck hoch und verlängern die Adoptionskurve für innovative Klassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Myosininhibitoren fordern die Dominanz der Betablocker heraus

Im Jahr 2025 hielten beta-adrenerge Blocker 37,15 % des Marktes für Therapeutika bei hypertropher Kardiomyopathie, was jahrzehntelange klinische Vertrautheit und breite Aufnahme in Arzneimittellisten widerspiegelt. Die Gruppe der kardialen Myosininhibitoren, obwohl noch jung, soll bis 2031 eine CAGR von 4,12 % verzeichnen, da wachsendes Vertrauen der Ärzte, Integration in Leitlinien und Validierung der Sicherheit in der realen Welt die Akzeptanz vorantreiben. Die Premiumpositionierung wird trotz des Wettbewerbseintritts wahrscheinlich anhalten, da mechanistische Differenzierung eine messbare Symptomlinderung und ventrikuläre Remodellierung unterstützt. Die Marktgröße für Therapeutika bei hypertropher Kardiomyopathie für Myosininhibitoren soll bis 2031 einen inkrementellen Betrag von USD 112,8 Millionen erfassen und damit die generische Erosion in traditionellen Klassen ausgleichen.

Zweitlinienklassen behalten eine Nischenrelevanz. Kalziumkanalblocker bieten eine Alternative für Patienten, die Betablocker nicht vertragen, insbesondere wenn das Bradykardierisiko hoch ist. Der Einsatz von Antiarrhythmika konzentriert sich auf das Management von Vorhofflimmern, während Antikoagulanzien zunehmen, da Ärzte das embolische Schlaganfallrisiko bei HCM zunehmend erkennen. Gentherapie- und Stoffwechselmodulator-Pipelines, die im Segment „Sonstige” untergebracht sind, versprechen bahnbrechende Innovationen, die nach 2030 möglicherweise die Klassenhierarchien neu ordnen. Insgesamt festigt die wettbewerbliche Neuausrichtung auf Krankheitsmodifikation den Übergang der Branche für Therapeutika bei hypertropher Kardiomyopathie weg von rein symptomatischer Versorgung.

Nach Krankheitsphänotyp: Nicht-obstruktive HCM gewinnt trotz Rückschlägen

Die obstruktive HCM behielt im Jahr 2025 einen Anteil von 59,85 % und profitierte von klar definierten Gradienten, die pharmakologische oder chirurgische Eingriffe eindeutig rechtfertigen. Dennoch expandiert die nicht-obstruktive Erkrankung schneller, mit einer prognostizierten CAGR von 4,18 %, angetrieben durch größeres Bewusstsein, genetische Identifizierung und die klinische Lücke, die durch ein gescheitertes Schlüsselstudienergebnis aufgedeckt wurde. Die Marktgröße für Therapeutika bei hypertropher Kardiomyopathie für nicht-obstruktive Kandidaten ist heute klein, stellt aber einen attraktiven weißen Fleck für Ansätze der nächsten Generation dar.

Der Rückschlag bei ODYSSEY-HCM unterstreicht den Bedarf an phänotyp-angepassten Pfaden und lädt metabolische oder genomeditierungsbasierte Interventionen ein, die unterschiedliche molekulare Treiber korrigieren. Da Register reichhaltigere Längsschnittdaten erfassen, sollten präzise Endpunkte für die nicht-obstruktive Wirksamkeit klarer werden, was eine gezielte Entwicklung und eine Premiumerstattung ermöglicht. In der Zwischenzeit stützt sich die symptomatische Kontrolle auf traditionelle Wirkstoffe und erhält eine zweistufige Struktur aufrecht, bis eine mechanismusspezifische Wirksamkeit nachgewiesen ist.

Nach Verabreichungsweg: Parenterale Dynamik nimmt zu

Orale Arzneimittel dominierten im Jahr 2025 mit einem Anteil von 73,90 % dank etablierter Verschreibungsgewohnheiten und Bequemlichkeit. Dennoch sollen parenterale Formulierungen mit einer CAGR von 4,29 % wachsen, da Innovatoren monatliche oder vierteljährliche Depot-Injektionen anstreben, die die Adhärenzbelastung für Patienten mit Polypharmazie erleichtern. Langwirksame Injektabilia bieten eine konsistente Plasmaexposition, die möglicherweise die hämodynamische Kontrolle verbessert und die Überwachungsvariabilität reduziert.

Der Erfolg der Immuno-Onkologie mit verlängertem Dosierungsintervall hat sowohl Kostenträger als auch Leistungserbringer darauf vorbereitet, Komfortprämien zu schätzen – ein Trend, den kardiovaskuläre Entwickler zu replizieren hoffen. Gentherapievektoren in der Frühphase, die intravenös verabreicht werden, zielen auf Einmalbehandlungen ab und stellen die ultimative parenterale Erweiterung dar. Sollten Sicherheitsbedenken ausgeräumt werden, könnte die Marktakzeptanz gegen Ende des Jahrzehnts beschleunigen und schrittweise Gewinne für den Marktanteil für Therapeutika bei hypertropher Kardiomyopathie bei injizierbaren Modalitäten bringen.

Nach Vertriebskanal: Wachstum von Online-Spezialapotheken beschleunigt sich

Krankenhausapotheken machten im Jahr 2025 47,10 % des Umsatzes aus, was REMS-Mandate widerspiegelt, die die Abgabe in akkreditierten Zentren zentralisieren. Online-Spezialplattformen sollen jedoch mit einer CAGR von 4,40 % expandieren, da digitale Workflows die Unterstützung bei der Vorabgenehmigung, Bildungsmodule und automatische Nachfüllerinnerungen integrieren. Die Marktgröße für Therapeutika bei hypertropher Kardiomyopathie, die über Online-Kanäle vertrieben wird, ist heute klein, nimmt aber stetig zu, da die Telekardiologie zur Normalität wird.

Die Konsolidierung von Spezialapotheken – angeführt von Akteuren wie CVS Specialty und Accredo – schafft Skaleneffekte, die Hersteller für Patientenunterstützungsprogramme und Datenerfassung nutzen. Einzelhandelsketten ohne Spezialzertifizierungen haben Schwierigkeiten, teilzunehmen, aber kollaborative Modelle könnten entstehen, bei denen lokale Filialen mit cloudbasierten Serviceschichten zusammenarbeiten, um REMS-Verpflichtungen zu erfüllen und gleichzeitig die lokale Abgabe beizubehalten.

Geografische Analyse

Nordamerika führte den Markt für Therapeutika bei hypertropher Kardiomyopathie im Jahr 2025 mit einem Anteil von 40,55 % an, unterstützt durch frühe Arzneimittelzulassungen, robuste Versicherungsabdeckung und ein dichtes Netzwerk akkreditierter HCM-Zentren. Die Akzeptanz verlangsamt sich jedoch, da Kostenträger die Listenpreise intensiver prüfen und Nachzulassungsnachweise verlangen, die ventrikuläre Remodellierung mit reduzierten chirurgischen Eingriffen und Krankenhausaufenthalten verknüpfen. Tele-Echokardiographieprogramme erweitern die fachärztliche Aufsicht auf ländliche Gebiete und mildern einige Zugangsdisparitäten, doch das Gesamtwachstum wird im Vergleich zu aufstrebenden Regionen nachlassen.

Der asiatisch-pazifische Raum verfolgt eine CAGR von 4,09 % bis 2031, die weltweit schnellste, dank staatlich geförderter Gentestkonsortien, expandierender Echokardiographiekapazität und grenzüberschreitender Lizenzvereinbarungen wie der Partnerschaft von LianBio für die Vermarktung von Mavacamten. Chinas abgestufte Krankenhausreformen, kombiniert mit Japans früher Einführung von Myosininhibitoren, bieten zwei Wachstumssäulen. Indien und Südostasien konzentrieren sich unterdessen auf die Aufrüstung der Diagnosehardware und schaffen einen beträchtlichen Trichter für die künftige Arzneimittelakzeptanz, sobald Erschwinglichkeitsprogramme ausgereift sind.

Europa liegt zwischen diesen Polen: Die regulatorische Angleichung durch die Europäische Arzneimittel-Agentur beschleunigt länderübergreifende Markteinführungen, aber die Erstattung ist an länderspezifische Kosten-Nutzen-Bewertungen geknüpft. Behörden für die Bewertung von Gesundheitstechnologien in Deutschland und dem Vereinigten Königreich verlangen Daten aus der realen Welt, was die Zeit bis zum Umsatzgipfel verlängert, aber letztendlich die wertbasierte Positionierung stärkt. Paneuropäische HCM-Register erleichtern Nachzulassungsverpflichtungen, stärken die Pharmakovigilanz und informieren iterative Leitlinienaktualisierungen.

Wettbewerbslandschaft

Der Markt für Therapeutika bei hypertropher Kardiomyopathie ist mäßig konzentriert, verankert durch Mavacamten von Bristol Myers Squibb, aber bereit für Disruption, da Aficamten von Cytokinetics sich einem PDUFA-Termin im Dezember 2025 nähert. Sollte die Zulassung erfolgen, könnte ein zweiköpfiges Myosininhibitor-Segment wettbewerbliche Rabattstrukturen entfachen, die den Zugang erweitern und gleichzeitig die Innovationsfinanzierung aufrechterhalten. Verfahren zur Verlängerung der Patentlaufzeit – CAMZYOS erhielt einen Prüfzeitraum von 2.723 Tagen – veranschaulichen den komplexen Tanz um geistiges Eigentum, der das Lebenszyklusmanagement prägt.

Die Pipeline-Breite weitet sich über Sarkomerziele hinaus aus. Tenaya Therapeutics entwickelt Genersatzvektoren, die auf eine einmalige Korrektur pathogener Varianten abzielen, während Edgewise Therapeutics niedermolekulare Verbindungen erforscht, die die Energieeffizienz verbessern – jede vielversprechende Modalität bietet modalitätsbasierte Differenzierung statt inkrementeller Variation innerhalb derselben Klasse. Marktteilnehmer müssen eine hohe Komplexität im Studiendesign überwinden, da präzise hämodynamische Endpunkte und umfangreiche kardiale Sicherheitsüberwachung erforderlich sind. Folglich bleibt die Zusammenarbeit mit akademischen HCM-Zentren ein strategisches Gebot für die klinische Durchführung und die Generierung von Erkenntnissen aus der realen Welt.

Strategisch konzentrieren sich etablierte Unternehmen auf die Erweiterung der Zulassung auf pädiatrische Populationen, perioperatives Management und potenzielle Kombinationsregime, die arrhythmische Komplikationen adressieren. Chancen in der nicht-obstruktiven Erkrankung und langwirksamen injizierbaren Formulierungen bieten neues Umsatzterrain. Allianzen mit Spezialapotheken und digitalen Plattformpartnern liefern Datenströme, die für ergebnisbasierte Erstattung notwendig sind, und betten Serviceschichtfähigkeiten in das traditionelle Produktmodell ein.

Marktführer in der Branche für Therapeutika bei hypertropher Kardiomyopathie

AstraZeneca Plc

Bayer AG

Sanofi S.A.

Merck & Co., Inc

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Eli Lilly gab eine Übernahme von Verve Therapeutics im Wert von USD 1,3 Milliarden bekannt und treibt damit Genomeditierungsprogramme voran, die für kardiovaskuläre Erkrankungen relevant sind, die pathogene Wege mit HCM teilen.

- Mai 2025: Die FDA verlängerte das PDUFA-Datum für Aficamten von Cytokinetics auf den 26. Dezember 2025 und forderte zusätzliche REMS-Details ohne neue klinische Daten.

- April 2025: Bristol Myers Squibb berichtete, dass die Phase-3-Studie ODYSSEY-HCM bei nicht-obstruktiven Patienten die primären Endpunkte nicht erreichte und damit die geplante Etikettierungserweiterung stoppte.

Umfang des globalen Marktberichts für Therapeutika bei hypertropher Kardiomyopathie

Gemäß dem Umfang dieses Berichts ist die hypertrophe Kardiomyopathie (HCM) eine genetische Herzmuskelerkrankung, die durch eine Mutation in Sarkomerproteingenen verursacht wird, die für die kontraktile Maschinerie des Herzens kodieren. Der Markt für Therapeutika bei hypertropher Kardiomyopathie ist segmentiert nach Wirkstoffklasse (Antiarrhythmika, Antikoagulanzien, beta-adrenerge Blocker, Kalziumkanalblocker und Sonstige) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Beta-adrenerge Blocker |

| Kalziumkanalblocker |

| Kardiale Myosininhibitoren |

| Antiarrhythmika |

| Antikoagulanzien |

| Sonstige |

| Obstruktive HCM (oHCM) |

| Nicht-obstruktive HCM (nHCM) |

| Oral |

| Parenteral |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Beta-adrenerge Blocker | |

| Kalziumkanalblocker | ||

| Kardiale Myosininhibitoren | ||

| Antiarrhythmika | ||

| Antikoagulanzien | ||

| Sonstige | ||

| Nach Krankheitsphänotyp | Obstruktive HCM (oHCM) | |

| Nicht-obstruktive HCM (nHCM) | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Therapeutika bei hypertropher Kardiomyopathie?

Der Markt beläuft sich im Jahr 2026 auf USD 593,2 Millionen und soll bis 2031 USD 707,18 Millionen erreichen.

Welche Wirkstoffklasse wächst am schnellsten?

Kardiale Myosininhibitoren sollen mit einer CAGR von 4,12 % expandieren, dem schnellsten Wachstum unter allen Klassen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Breitere Gentests, verbesserter Zugang zur Echokardiographie und strategische Lizenzvereinbarungen treiben eine regionale CAGR von 4,09 % an.

Wie wirken sich REMS-Programme auf die Arzneimittelakzeptanz aus?

REMS-Anforderungen zentralisieren die Abgabe in Spezialkanälen, erhöhen die Überwachungskosten und verlangsamen die Akzeptanz, insbesondere in der Gemeinschaftsversorgung.

Welche Wettbewerbsveränderungen sind bis 2026 zu erwarten?

Die Zulassung von Aficamten von Cytokinetics könnte ein Duopol schaffen, während Gentherapiekandidaten mit Studien in der Spätphase beginnen und künftige Optionen diversifizieren.

Sind generische Betablocker noch relevant?

Ja, ihre niedrigen Kosten und weitverbreitete Vertrautheit halten sie als Erstlinientherapie bei leichten Symptomen, obwohl sie nur symptomatische Linderung bieten.

Seite zuletzt aktualisiert am: