Marktgröße und Marktanteil für Epilepsiemedikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.41 Milliarden US-Dollar |

| Marktgröße (2031) | 12.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

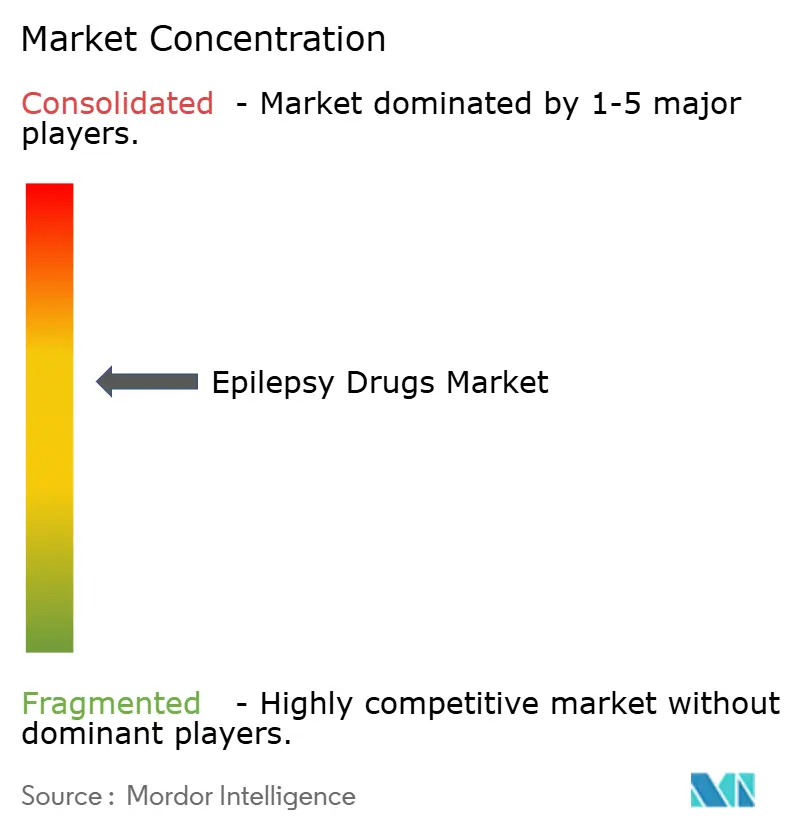

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Epilepsiemedikamente von Mordor Intelligence

Es wird erwartet, dass der Markt für Epilepsiemedikamente von 9,96 Milliarden USD im Jahr 2025 auf 10,41 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 4,5 % über den Zeitraum 2026–2031 einen Wert von 12,97 Milliarden USD erreichen wird.

Dieser Fortschritt spiegelt die erfolgreiche Einführung von Antiepileptika der dritten Generation, die rasche Übernahme genetischer Präzisionswerkzeuge und das Wachstum von Tele-Neurologie-Diensten wider, die die Therapietreue verbessern. Die Nachfrage steigt weiter, da Ärzte sicherere Wirkstoffe für fokale Anfälle und arzneimittelresistente Epilepsie suchen, doch der Preisdruck durch Patentabläufe und gelegentliche Engpässe bei Wirkstoffvorstufen (API) dämpfen die Umsatzdynamik. Nordamerika behält seine Führungsposition durch eine umfassende Erstattungsabdeckung, während der asiatisch-pazifische Raum die stärkste Entwicklung zeigt, da China und Indien in Aufklärungskampagnen zur Epilepsie investieren und den Zugang zu fortschrittlichen Therapien ausweiten. Der Wettbewerbsdruck verschärft sich, da Nischeninnovatoren Marktanteile in seltenen Indikationen und digitalen Gesundheitsökosystemen gewinnen.

Wichtigste Erkenntnisse des Berichts

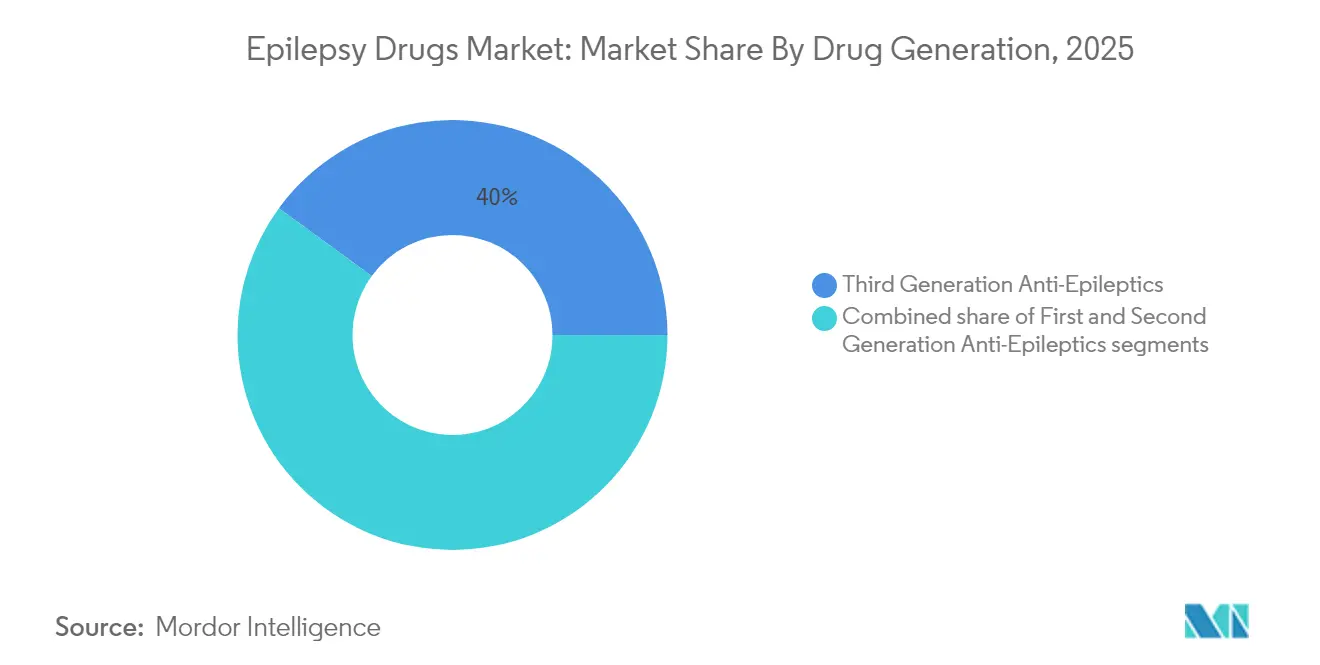

- Nach Medikamentengeneration führten Wirkstoffe der dritten Generation mit einem Marktanteil von 39,96 % am Markt für Antiepileptika im Jahr 2025, während Produkte der zweiten Generation auf dem Weg zur schnellsten CAGR von 6,08 % bis 2031 sind.

- Nach Anfallstyp entfielen fokale Anfälle auf einen Anteil von 60,88 % am Marktvolumen für Antiepileptika im Jahr 2025. Nicht klassifizierte oder kombinierte Anfälle werden voraussichtlich die höchste Wachstumsrate von 5,76 % bis 2031 verzeichnen.

- Nach Patiententyp hielten Erwachsene im Jahr 2025 einen Anteil von 66,72 % am Marktvolumen für Antiepileptika; der Kinderbereich wird die stärkste CAGR von 6,29 % bis 2031 verzeichnen.

- Nach Verabreichungsweg erzielten orale Formulierungen im Jahr 2025 einen Umsatzanteil von 50,74 %, während Injektionspräparate voraussichtlich mit der schnellsten Rate von 5,55 % bis 2031 wachsen werden.

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2025 mit einem Marktanteil von 40,21 % am Markt für Antiepileptika, doch E-Apotheken und andere alternative Vertriebswege werden das schnellste Wachstum von 6,68 % bis 2031 verzeichnen.

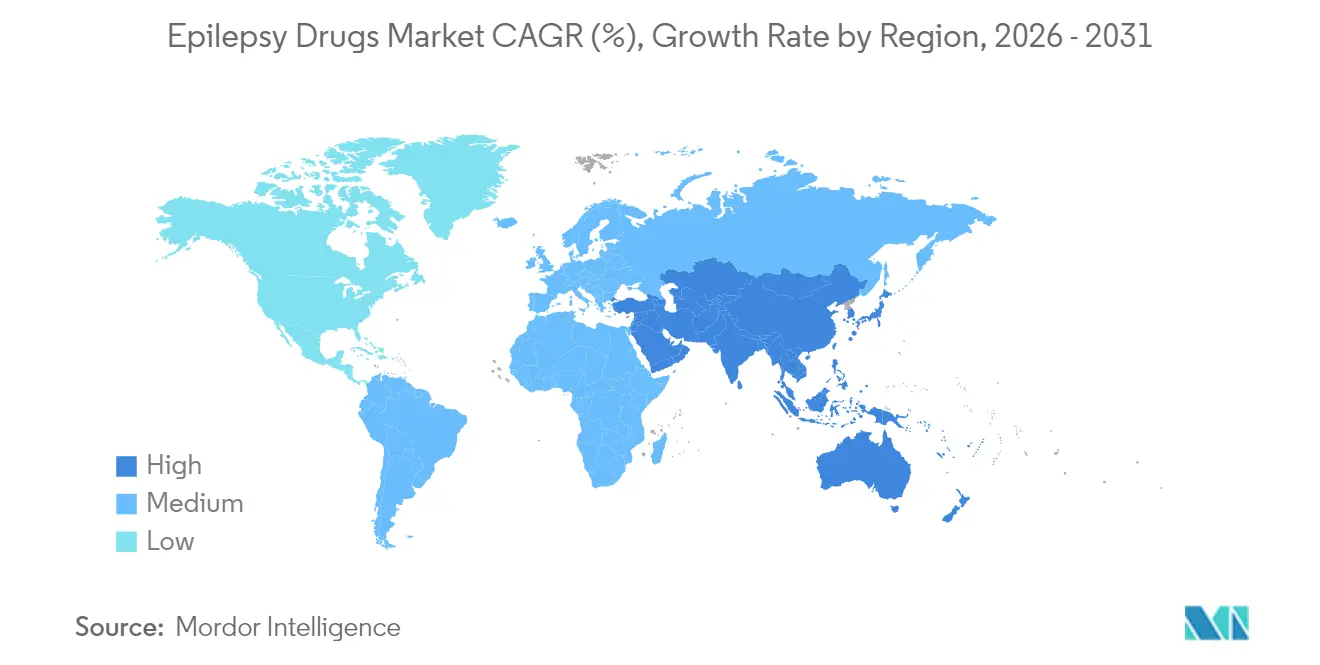

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,76 % am Marktvolumen für Antiepileptika, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 5,74 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Epilepsiemedikamente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zulassungen der dritten Generation mit verbessertem Sicherheitsprofil | +1.2% | Global, frühe Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Zahl von Patienten mit arzneimittelresistenter Epilepsie | +1.0% | Global, am stärksten in Regionen mit unterstützenden Vorschriften | Mittelfristig (2–4 Jahre) |

| Präzisionsgenetik und KI-gestützte EEG-Diagnostik | +0.9% | Nordamerika, Europa, fortgeschrittene Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Übernahme der Tele-Neurologie zur Verbesserung der Therapietreue | +0.8% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen in Cannabinoid- und Neurosteroid-basierte Pipelines | +0.7% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Anreize für Orphan-Arzneimittel bei seltenen Enzephalopathien | +0.6% | Global, am stärksten in Regionen mit unterstützenden Vorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Zulassungen von Antiepileptika der dritten Generation mit verbesserten Sicherheitsprofilen

Globale Regulierungsbehörden genehmigen kontinuierlich neue Wirkstoffe der nächsten Generation wie Cenobamat, Brivaracetam, Cannabidiol und Diazepam-Nasenformulierungen, die höhere Anfallsreduktionsraten und weniger Nebenwirkungen als ältere Medikamente aufweisen. SK Biopharmaceuticals meldete einen Anstieg der Xcopri-Verkäufe um 46,6 % im Jahresvergleich auf 102,4 Millionen USD im ersten Quartal 2025.[1]NeurologyLive-Redaktionsteam, „FDA-Aktionsaktualisierung, April 2025”, neurologylive.com Reale Daten, die auf dem Treffen der Amerikanischen Akademie für Neurologie 2025 vorgestellt wurden, zeigten eine mediane Anfallsreduktion von 84 % bei Erwachsenen mit fokalen Anfällen, die mit Cenobamat behandelt wurden, während eine israelische Beobachtungsstudie eine Anfallsfreiheit von 27,5 % bei pharmakoresistenten Patienten mit demselben Molekül zitierte.[2]A.A. Khan & M.A. Khan, „Orphan-Arzneimittel in der Epilepsiebehandlung – Ein Überblick”, Epilepsy & Behavior Reports, sciencedirect.com Die Entscheidung der FDA vom April 2025, das Diazepam-Nasenspray auf Kinder im Alter von 2–5 Jahren auszuweiten, erweitert die Notfalloptionen. Insgesamt wecken diese Fortschritte Erwartungen an bessere Langzeitergebnisse und veranlassen Kliniker, therapieresistente Fälle auf neuere Behandlungsschemata umzustellen.

Präzisionsgenetik und KI-gestützte EEG-Diagnostik verbessern die Medikamentenauswahl und die Behandlungserfolgsraten

Algorithmen der künstlichen Intelligenz analysieren nun Millionen von klinischen Datensätzen, um monogene Epilepsien Jahre vor der typischen Diagnose zu erkennen und so eine frühere und geeignetere Therapie zu ermöglichen. Das Kinderkrankenhaus Philadelphia validierte ein Modell, das genetische Epilepsien 3,6 Jahre früher erkennt, indem es 89 Millionen Annotationen von 32.000 Patienten auswertet.[3]Kinderkrankenhaus Philadelphia, „Klinische Merkmale genetischer Epilepsien gehen der Diagnose voraus”, chop.edu Die Ganzexom-Sequenzierung erzielt eine diagnostische Trefferquote von 14 %, und 59 % dieser Befunde stimmen mit Präzisionstherapien überein, obwohl die reale Übernahme aus Erstattungs- und Zugangsgründen noch bei 32 % liegt. Da die Kostenträgerdeckung zunimmt und KI eine regulatorische Anerkennung erlangt, wird erwartet, dass Kliniker Genotyp-Erkenntnisse mit Wirkstoffen der dritten Generation kombinieren und personalisierte Behandlungspfade im Markt für Antiepileptika stärken.

Rasche Übernahme von Tele-Neurologie-Plattformen, die die Häufigkeit der Rezepterneuerung und die langfristige Therapietreue erhöhen

Die Amerikanische Epilepsie-Gesellschaft unterstützt offiziell Telemedizin für das Epilepsiemanagement und fordert regulatorische Flexibilität, um die Fernverschreibung aufrechtzuerhalten.[4]Amerikanische Epilepsie-Gesellschaft, „Positionspapier zur Telemedizin”, aesnet.org SK Biopharmaceuticals und Eurofarma entwickeln einen KI-gestützten Telemedizindienst für Epilepsie, der auf US-amerikanische Nutzer ausgerichtet ist und bis 2032 ein Segment für Fernversorgung im Wert von 1,8 Milliarden USD erwartet. Kontrollierte Studien zeigen, dass videoüberwachte Therapieerinnerungen und digitale psychoedukative Instrumente die Nichterscheinungsraten wesentlich senken und die Therapietreue verbessern, insbesondere bei Medicaid- und Minderheitenpopulationen, was die Umsatzbeständigkeit für Marktteilnehmer im Bereich Antiepileptika stärkt.

Anreize für Orphan-Arzneimittel beschleunigen Therapien für seltene epileptische Enzephalopathien

Sieben Antiepileptika tragen nun Orphan-Bezeichnungen in den Vereinigten Staaten und der Europäischen Union und nutzen Steuervorteile, Gebührenbefreiungen und Exklusivitätsfenster von 7 bis 10 Jahren. Erfolgsgeschichten wie Fenfluramin für das Dravet- und Lennox-Gastaut-Syndrom validieren das Modell und ermutigen Sponsoren, Programme für kleine Patientenpopulationen voranzutreiben, die von einer Premium-Preisgestaltung profitieren. Da entwicklungsbedingte und epileptische Enzephalopathien häufig resistent gegenüber gängigen Medikamenten sind, sind Orphan-Wege zentral für die Erfüllung ungedeckter klinischer Bedürfnisse und bieten eine attraktive kommerzielle Absicherung gegen Generika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe bei etablierten Marken | -0.7% | Global, ausgeprägt in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Wiederkehrende API-Engpässe bei wichtigen Molekülen | -0.5% | Global, akut in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Strenge Kostenträgerkontrolle | -0.4% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Komplexe Titration und Sicherheitsüberwachung | -0.4% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentabläufe schmälern die Margen etablierter Blockbuster-Antiepileptika-Marken

UCBs Vimpat und mehrere andere langjährige Marktführer sehen sich mit starken Preisrückgängen konfrontiert, da der Exklusivitätsschutz ausläuft. Die Bundeshandelskommission prüft Branchentaktiken zur Blockierung oder Verzögerung des Generikaeintritts und besteht darauf, dass die Einsparungen den Patienten zugutekommen. Während die Erosion im ersten Jahr nach Ablauf des Patents 70 % übersteigen kann, veranlasst sie Verschreiber auch dazu, innovative Wirkstoffe auszuprobieren, die noch unter Patentschutz stehen, und verschiebt das Volumen hin zu Unternehmen mit umfangreichen Pipelines in der späten Entwicklungsphase.

Wiederkehrende API-Engpässe bei Carbamazepin und Levetiracetam stören die Versorgungskontinuität

Konzentrierte Fertigungskapazitäten in Kombination mit Transportengpässen führten 2023 zu mehr als 1.000 Arzneimittelengpässen in Schweden, ein Trend, der weltweit zu beobachten ist. Therapieunterbrechungen können Durchbruchsanfälle auslösen und das Hospitalisierungsrisiko erhöhen. Regulierungsbehörden schreiben frühere Engpassmeldungen vor, während Krankenhauseinkäufer Quellen diversifizieren und Pufferbestände aufbauen, doch die mittelfristige Unsicherheit bleibt bestehen und drängt Gesundheitssysteme zu neueren Molekülen mit sichereren Lieferketten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Medikamentengeneration: Arzneimittel der dritten Generation definieren Versorgungsstandards neu

Wirkstoffe der dritten Generation dominierten im Jahr 2025 mit einem Anteil von 39,96 % am Markt für Antiepileptika dank überlegener Sicherheit und dualer Wirkmechanismen. Die Phase-3-Daten von Cenobamat zeigten eine Anfallsfreiheit von 25,8 % über 12 Monate bei verschiedenen Dosierungen. Dieser Fortschritt untermauert eine Prognose, in der das Segment seinen Vorsprung bis 2031 ausbaut, während Wirkstoffe der zweiten Generation mit einer CAGR von 6,08 % wachsen, gestützt auf umfangreiche reale Erfahrungen und günstige Nebenwirkungsprofile.

In Zukunft wird die Synergie zwischen Wirkstoffen der dritten Generation und Präzisionsdiagnostik wahrscheinlich den Therapiewechsel für refraktäre Patienten beschleunigen und Umsatzströme für Innovatoren sichern. Dennoch bleiben Wirkstoffe der ersten Generation in ressourcenbeschränkten Umgebungen aufgrund bekannter Pharmakokinetik und geringer Kosten Eckpfeiler, was eine mehrstufige Landschaft im Markt für Antiepileptika erhält.

Nach Anfallstyp: Therapien bei fokalen Anfällen verankern die Nachfrage

Fokale Anfälle machten im Jahr 2025 60,88 % des Marktvolumens für Antiepileptika aus, eine Position, die die höhere Prävalenz von Erkrankungen mit partiellem Beginn weltweit widerspiegelt. Zu den Erstlinienoptionen gehören Lamotrigin und Levetiracetam, während Carbamazepin in kostenempfindlichen Regionen breite Akzeptanz behält.

Es wird erwartet, dass das Segment nicht klassifizierter/kombinierter Anfälle im Prognosezeitraum eine Wachstumsrate von 5,76 % verzeichnen wird. Genomische Forschung enthüllt unterschiedliche Architekturen für fokale und generalisierte Epilepsien und gibt Pipeline-Entwicklern neue Angriffspunkte. Da Präzisionsscreening zur Routine wird, erwarten Kliniker, die Therapie auch innerhalb der fokalen Untergruppe zu verfeinern, was zu inkrementellem Volumenwachstum und höherer Therapietreue im Markt für Antiepileptika führt.

Nach Patiententyp: Pädiatrische Versorgung beschleunigt sich durch maßgeschneiderte Formulierungen

Erwachsene repräsentierten im Jahr 2025 einen Anteil von 66,72 %, doch pädiatrische Verschreibungen wachsen mit einer CAGR von 6,29 % aufgrund früher genetischer Diagnosen und kinderfreundlicher Darreichungsformen. Die Ausweitung des Diazepam-Nasensprays der FDA auf die Altersgruppe 2–5 Jahre unterstreicht den Schwung bei Notfalltherapien für jüngere Kohorten.

Es wird erwartet, dass das pädiatrische Segment mit einer Wachstumsrate von 6,29 % – der höchsten unter allen Teilsegmenten – im Prognosezeitraum wächst. Die Hälfte der Kinder erreicht mit ihrer ersten Medikation eine Anfallskontrolle, und genetische Präzisionspanels beschleunigen nun den Weg zu optimalen Behandlungsschemata. Da die Erstattung für tragbare EEG-Geräte und Tele-Pädiatrie zunimmt, erhalten Familien besseren Zugang und stärken den Ausblick auf den Markt für Antiepileptika in der pädiatrischen Neurologie.

Nach Verabreichungsweg: Orale Formulierungen behalten Vorrang, aber die Nachfrage nach Injektionspräparaten steigt

Orale Produkte hielten im Jahr 2025 einen Umsatzanteil von 50,74 %, da sie über lange Behandlungszeiträume einfach anzuwenden sind. Die FDA genehmigte 2024 eine orale Suspension von Cenobamat zur Unterstützung von Patienten mit Schluckbeschwerden.

Es wird erwartet, dass das Segment der Injektionspräparate im Prognosezeitraum eine Wachstumsrate von 5,55 % verzeichnen wird. Injektionspräparate und nasale/bukkale Verabreichungswege, die für die Notfallbehandlung des Status epilepticus unerlässlich sind, wachsen am schnellsten, da Krankenhäuser Schnellreaktionsprotokolle verfeinern. Aufkommende subkutane Pumpen versprechen eine kontinuierliche Verabreichung für schwere Fälle und erweitern die therapeutischen Optionen sowie den vielfältigen Verabreichungsbedarf im Markt für Antiepileptika.

Nach Vertriebskanal: Krankenhausapotheken dominieren das Volumen, während E-Apotheken stark wachsen

Krankenhausapotheken erzielten im Jahr 2025 einen Marktanteil von 40,21 % im Markt für Antiepileptika durch enge Zusammenarbeit mit Klinikern und Notfallbestände. Die von Apothekern geleitete Verwaltung im stationären Bereich verbessert die Dosierungsgenauigkeit und die Überwachung unerwünschter Ereignisse.

Es wird erwartet, dass das Segment Sonstige, einschließlich Online-Apotheken, mit einer Wachstumsrate von 6,68 % – der höchsten unter allen Teilsegmenten – im Prognosezeitraum wächst. Online-Apotheken in Verbindung mit Tele-Neurologie stellen den schnellsten Wachstumsvektor dar. Die Zusammenarbeit von Eurofarma mit SK Biopharmaceuticals zeigt eine direkte Patientenlogistik, die die Einhaltung der Nachfüllvorschriften bei chronischer Therapie unterstützt. Dieser Omnichannel-Ansatz erweitert die pharmazeutische Reichweite und verschärft den Wettbewerb im Markt für Antiepileptika.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,76 % am Markt für Antiepileptika aufgrund umfassender Versicherungsabdeckung, hoher Spezialistendichte und rascher Übernahme von Produkten der dritten Generation. Der Umsatzanstieg von Xcopri um 46,6 % im ersten Quartal 2025 unterstreicht den Appetit der Region auf differenzierte Therapien. Regulatorische Flexibilität unterstützt Telemedizin-Rezepterneuerungsprogramme, die die Therapietreue verbessern, doch Kostendämpfungsmaßnahmen erzeugen Abwärtsdruck auf die Preise und halten die CAGR bis 2031 bei 3,82 %.

Der asiatisch-pazifische Raum weist die schnellste CAGR von 5,74 % auf, da Regierungen öffentliche Gesundheitsbudgets ausweiten und die Diagnoseinfrastruktur ausbauen. Trotz erheblicher Fortschritte besteht in China weiterhin eine Behandlungslücke, was auf latente Chancen für Markenprodukte und qualitätsgesicherte Generika hinweist. Japans klinische Studien in der späten Phase für Cannabidiol-Formulierungen und Indiens Vorstoß in Richtung lokaler Fertigung diversifizieren das regionale Angebot und beschleunigen das Wachstum im Markt für Antiepileptika.

Europa balanciert Innovation gegen strenge Kostenkontrolle und erzielt eine stetige CAGR von 4,18 %. SK Biopharmaceuticals vermarktet Cenobamat in 23 europäischen Ländern über Angelini und strebt eine höhere Durchdringung bei refraktären Fällen an. Südamerika und der Nahe Osten & Afrika, obwohl kleiner, machen Fortschritte durch Telemedizin-Pilotprojekte und pragmatische Diagnoserichtlinien, die auf ressourcenbeschränkte Umgebungen zugeschnitten sind. Diese Bemühungen erhöhen insgesamt das Bewusstsein, reduzieren Stigmatisierung und erweitern den Marktfußabdruck für Antiepileptika in Schwellenländern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Epilepsiemedikamente beginnt mit wichtigen Ausgangsstoffen (Key Starting Materials, KSMs) und chemischen Zwischenprodukten, die in die Wirkstoffsynthese einfließen. Sie führt weiter über die Formulierung der Fertigdosierung (Tabletten/Kapseln, orale Suspensionen, Injektionslösungen und nasale/bukkale Notfallprodukte) und die Sekundärverpackung. Von dort durchlaufen Wirkstoffe und Fertigprodukte in der Regel globale Distributoren und nationale Großhändler, bevor sie Krankenhausapotheken (2025 ein führender Kanal) und Einzelhandels-/E-Pharmacy-Netzwerke erreichen. Fachärztliche Verschreiber und integrierte Tele-Neurologie-Dienste beeinflussen zunehmend die Bedarfsdeckung und das Verhalten bei Nachbestellungen.

Die Konzentration am Anfang der Wertschöpfungskette ist ein wiederkehrender Engpassfaktor. Die US Pharmacopeia (USP) hob die Anfälligkeit im Zusammenhang mit KSM-Engpässen und der Beschaffung aus einem einzigen Land hervor, und ihr Update vom April 2026 kennzeichnete 100 akute und chronische Arzneimittel als gefährdet durch Lieferengpässe aufgrund vorgelagerter Beschränkungen. Bei ausgereiften Molekülen wie Carbamazepin und Levetiracetam können konzentrierte Fertigungskapazitäten und Mehrproduktlinien das Störungsrisiko verstärken. Infolgedessen qualifizieren Einkäufer zunehmend alternative Bezugsquellen, bauen Puffer für Notfallprotokolle in Krankenhäusern auf und bevorzugen Produkte mit widerstandsfähigeren Lieferstrukturen, wenn Engpässe die Versorgungskontinuität gefährden.

Wettbewerbslandschaft

Die Spitzengruppe umfasst UCB, Pfizer und Novartis, deren breite Portfolios und Vertriebsnetzwerke große Krankenhausverträge sichern. Mid-Cap-Innovatoren wie SK Biopharmaceuticals, Jazz Pharmaceuticals und Marinus erschließen hochwertige Nischen bei arzneimittelresistenter und seltener genetischer Epilepsie. Zu den strategischen Schritten gehören das Tele-Neurologie-Gemeinschaftsunternehmen von SK Biopharmaceuticals mit Eurofarma und Jazz's verstärkter Fokus auf reale Evidenz zur Ausweitung von Epidiolex in neue Geographien.

Der Wettbewerb hängt zunehmend von digitalen Serviceangeboten ab, die Medikamenten-Adhärenz-Tools und Remote-EEG-Analysen bündeln. Unternehmen, die KI-Triage und videoüberwachte Dosierung in ihre Markenökosysteme integrieren, schaffen dauerhafte Patientenbeziehungen und sichern Marktanteile im Markt für Antiepileptika. Patentabläufe bleiben ein entscheidendes Schlachtfeld: Während Generika die Einnahmen aus dem Bestandsgeschäft erodieren, befreien sie Budget für Verschreiber, um Premium-Orphan-Arzneimittel auszuprobieren, was die Kanaldynamik verändert.

Die regulatorische Aufsicht über Preistaktiken erhöht die Komplexität. Die aktive Klagebilanz der Bundeshandelskommission signalisiert, dass Exklusivitätsverlängerungen einer höheren Prüfung unterliegen werden, was Unternehmen dazu drängt, einzigartige Wirkmechanismen und Orphan-Wege für das Wachstum zu priorisieren. Insgesamt befindet sich die Antiepileptika-Branche im Übergang zu einem hybriden Umfeld, in dem therapeutische Innovation, Präzisionsdiagnostik und digitales Engagement die langfristigen Gewinner bestimmen.

Marktführer für Epilepsiemedikamente

Jazz Pharmaceuticals PLC

Novartis AG

Pfizer Inc.

SK Biopharmaceuticals Co. Ltd.

UCB SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Präzisionstherapien für entwicklungsbedingte und epileptische Enzephalopathien sowie auf Formulierungen im Rahmen des Lebenszyklusmanagements, die reale Verabreichungshürden verringern. Praxis Precision Medicines trieb 2026 Programme für genetische Subtypen voran, darunter die Annahme des FDA-NDA-Antrags für Relutrigine bei SCN2A/SCN8A-bedingten entwicklungsbedingten und epileptischen Enzephalopathien (mit einem Zieltermin für die Entscheidung am 27. September 2026) sowie die Breakthrough-Therapy-Designation für Elsunersen (PRAX-222) bei SCN2A-DEE. Diese Schritte weisen auf einen klareren regulatorischen Weg für Epilepsie-Segmente mit hohem ungedecktem Bedarf und kleinen Populationen hin, die außerhalb des traditionellen Wettbewerbs bei Breitspektrum-ASM liegen.

Ein weiteres Chancenfeld ist die patientenzentrierte Verabreichung und Zugangsinfrastruktur, die die Therapietreue verbessert und behandelbare Kohorten erweitert, mit besonderer Relevanz für Pädiatrie und Patienten mit Schluckbeschwerden. Im Juni 2026 berichtete SK Life Science über die FDA-Annahme zur Prüfung eines NDA-Antrags für eine untersuchte orale Cenobamat-Suspension bei fokalen Anfällen (mit einem Zieltermin für die Entscheidung am 31. Januar 2027). Dieser Fortschritt verbindet Formulierungsinnovation mit der Marktverschiebung hin zu Therapien der dritten Generation und differenzierter Bequemlichkeit. Auch Aktivitäten in der Spätphase bleiben ein Bezugspunkt für die Diversifizierung von Wirkmechanismen bei fokaler Epilepsie, darunter die Phase-3-X-TOLE2-Präsentation von Xenon Pharmaceuticals und Langzeitdaten für Azetukalner (zusammen mit der erklärten Absicht, im dritten Quartal 2026 einen NDA-Antrag einzureichen). Zusammen unterstützen diese Entwicklungen Spielraum für neue Markenprodukte, auch wenn Kostenträgerkontrollen und Preisdruck durch Generika ältere Produkte weiterhin einschränken.

Aktuelle Branchenentwicklungen

- Juni 2026: SK Life Science berichtete über die FDA-Annahme zur Prüfung eines NDA-Antrags für eine untersuchte orale Cenobamat-Suspension bei fokalen Anfällen. Die Einreichung zielt auf Patienten ab, die eine Nicht-Tabletten-Option benötigen, und erweitert den Lebenszykluswert für eine führende Therapie der dritten Generation. Der Fortschritt bei der FDA-Prüfung unterstreicht zudem die Bedeutung differenzierter Formulierungen als Schutz gegen Stufentherapie- und Generika-Substitutionsdruck.

- April 2025: Die FDA erweiterte die Zulassung von Diazepam-Nasenspray (Valtoco) auf Kinder im Alter von 2 bis 5 Jahren für akute Anfallsepisoden. Die Erweiterung der Kennzeichnung erweiterte den Zugang zu Notfalltherapien in der Pädiatrie und unterstützte die Akzeptanz nicht-oraler Akutbehandlungen über Krankenhaus- und ambulante Kanäle. Sie stärkte zudem das Investitionsinteresse an altersgerechten Formulierungen und pflegerfreundlichen Verabreichungswegen.

- Dezember 2024: Die FDA genehmigte Diazepam (Libervant) für akute Anfallsclusterbei Kindern im Alter von 2 bis 5 Jahren. Die Zulassung fügte eine weitere pädiatrische Notfalloption hinzu und erhöhte die Wettbewerbsintensität bei schnellwirkenden Benzodiazepin-Verabreichungsformen. Erweiterte pädiatrische Indikationen erhöhten zudem die Bedeutung von Fachvertrieb und Schulungsprogrammen zur Unterstützung der korrekten Anwendung zu Hause.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Epilepsiemedikamente verschreibungspflichtige Arzneimittel, die zur Vorbeugung oder Verringerung von Anfallsepisoden bei Personen mit diagnostizierter Epilepsie eingesetzt werden, sowohl in der Routinebehandlung als auch bei refraktären Behandlungssituationen. Die Werte werden als Arzneimittelumsätze auf Herstellerebene in USD für das jeweils definierte Jahr erfasst.

Ausschlüsse: Dieser Umfang umfasst nicht die Epilepsiediagnostik, Überwachung, Geräte, Chirurgie, diätetische Therapie oder nicht-medikamentöse unterstützende Dienstleistungen.

Übersicht der Segmentierung

- Nach Medikamentengeneration

- Antiepileptika der ersten Generation

- Antiepileptika der zweiten Generation

- Antiepileptika der dritten Generation

- Nach Anfallstyp

- Fokale (partielle) Anfälle

- Generalisierte Anfälle

- Nicht klassifizierte / kombinierte Anfälle

- Nach Patiententyp

- Erwachsene

- Pädiatrisch

- Nach Verabreichungsweg

- Oral

- Intravenös

- Nasal / Bukkal

- Subkutan

- Nach Vertriebskanal

- Krankenhausapotheke

- Einzelhandelsapotheke

- Sonstige

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau eines klaren Bildes des Patientenpools und des behandelten Anteils, das dann mit dem Therapieeinsatz und Preissignalen verknüpft wird. Öffentliche Quellen wie die Weltgesundheitsorganisation, die Arzneimitteldatenbank und Kennzeichnungsaktualisierungen der US-amerikanischen FDA, die US-amerikanische CDC sowie nationale Gesundheitssysteme großer Länder werden verwendet, um Diagnosetrends, Behandlungsrichtlinien und den zeitlichen Ablauf von Zulassungen zu überprüfen.

Wir greifen auch auf Quellen wie von Fachkollegen begutachtete Fachzeitschriften für Neurologie und Epilepsie, Register klinischer Studien sowie Zoll- oder Handelsstatistiken zurück, sofern diese helfen, Versorgungsmuster bei Wirkstoffen zu erklären. Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte werden verwendet, um Veränderungen im Lebenszyklus von Marken und wichtige Generika-Ereignisse zu validieren. Kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentdatenbanken und Handelsdaten auf Sendungsebene werden gezielt eingesetzt, um Lücken zu schließen, die öffentliche Daten nicht abdecken können. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden zur Datenerfassung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um die Implikationen des Schreibtischmodells auf die Probe zu stellen, insbesondere im Hinblick auf Therapiewechsel, Persistenz der Dosierung und regionale Preiskorridore. Wir sprachen mit einer Mischung aus verschreibenden Ärzten, Beteiligten aus Krankenhaus- und Einzelhandelskanälen sowie Branchenteilnehmern in APAC, EMEA und Amerika, sodass Annahmen verfeinert werden konnten, wo lokale Erstattungsregelungen oder die Generika-Durchdringung das Nachfragebild verändern.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 15 % | APAC: 40 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 25 % | EMEA: 34 % |

| Kleinere Anbieter: 18 % | Manager: 60 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einer Top-down-Logik, bei der Prävalenz- und Diagnoseraten einen Nachfragepool erzeugen, der durch den behandelten Anteil, den Therapiemix und typische Dosierungen gefiltert wird, um zum impliziten Verbrauch und Wert zu gelangen. Die Ergebnisse werden anschließend mit selektiven Bottom-up-Näherungen abgeglichen, etwa mit stichprobenartigen Länderaggregationen wichtiger Moleküle, Kanalüberprüfungen der Akzeptanz neuerer Therapien und ASP-basierten Mal-Volumen-Prüfungen, um die Gesamtsummen realistisch zu halten.

Zu den Eingabegrößen, die das Modell beeinflussen, gehören die Epilepsieprävalenz und die diagnostizierte Bevölkerung, die Aufteilung zwischen Monotherapie und Zusatztherapie, die Generika-Durchdringung nach Molekül, der Zeitpunkt von Markteinführung und Verlust der Exklusivität sowie die regionale Nettopreisgestaltung nach typischen Rabatten und Erstattungseffekten. Wo Länderdaten spärlich sind, gehen wir mit Lücken um, indem wir Proxy-Märkte mit ähnlicher Erstattungsstruktur und Behandlungsrichtlinien verwenden und dies anschließend mit Experten überprüfen, um zu vermeiden, dass ein Länderschema unangemessen auf ein anderes übertragen wird.

Prognosen werden mittels Szenarioanalyse erstellt, die durch Trendlinien für behandelte Prävalenz, Therapiewechsel und Preiserosion unterstützt wird, und anschließend an den in Interviews beschriebenen Zulassungsrhythmus angepasst. Wir halten die Annahmen explizit fest, damit das Modell erneut ausgeführt werden kann, wenn eine wesentliche Änderung der Kennzeichnung oder eine neue Generikawelle die Nachfrage- und Preiskurve verschiebt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schritten, sodass ungewöhnliche Ergebnisse frühzeitig erkannt und vor der endgültigen Freigabe korrigiert werden. Wir vergleichen Gesamtsummen mit unabhängigen Signalen wie Trends bei behandelten Patienten, Verschreibungs- und Kanalindikatoren aus öffentlich zugänglichen Berichten sowie den Umsatzverläufen wichtiger Moleküle, und untersuchen anschließend Abweichungen, die nicht mit den Angaben der Beteiligten im Feld übereinstimmen.

Vor der Veröffentlichung wird das Modell von einem weiteren Analysten überprüft, und größere Änderungen führen zu erneuten Überprüfungen wichtiger Eingabegrößen wie Preiskorridore, Generika-Zeitpunkte und regionale Gewichtungen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen vorgenommen, gefolgt von einer abschließenden Überprüfung vor der Lieferung, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Epilepsiemedikamente von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Epilepsiemedikamente können weit voneinander abweichen, selbst wenn das Thema gleich klingt, da jeder Herausgeber unterschiedliche Entscheidungen bezüglich Umfangsgrenzen, Währungsbehandlung und der Fortschreibung von Preisen über die Zeit trifft. Unterschiede zeigen sich auch, wenn eine Studie stärker auf Listenpreisen basiert, während eine andere die Nettopreisgestaltung und Erstattungsrealitäten betont, die sich regional unterscheiden.

Ein häufiger Auslöser für Abweichungen in diesem Markt ist, ob die Schätzung ausschließlich verschreibungspflichtige Antiepileptika-Umsätze auf Herstellerebene erfasst oder ob sie angrenzende neurologische Therapeutika, den Wert von Krankenhausdienstleistungen oder breitere antikonvulsive Anwendungen jenseits der Epilepsie mit einbezieht. Ein weiterer Treiber ist der Zeitpunkt, da der Monat der Währungsumrechnung, die Termine der Generikaeinführung und die Methoden zur ASP-Erosion die Gesamtsummen erheblich verändern können. Die regelmäßige Überprüfung dieser Variablen im Zusammenhang mit neuen Zulassungen und Kennzeichnungsänderungen ist es, die das Modell für Mordor Intelligence aktuell hält.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,96 Mrd. USD (2025) | |

| Globaler Forschungsverlag A | 11,13 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und wendet oft eine schnellere Preisentwicklung im Prognosezeitraum an, was implizit die Preiserosion durch Generika unterschätzen kann, die je nach Molekül und Region variiert. |

| Marktforschungsunternehmen B | 11,20 Mrd. USD (2024) | Kann eine breitere antikonvulsive therapeutische Abgrenzung und eine umfassendere Abdeckung der Verabreichungswege einschließen, ohne die Umsatzbasis und Nettopreisanpassungen länderübergreifend konsistent vergleichbar zu machen. |

Die Streuung zwischen den drei Werten erklärt sich hauptsächlich durch die Wahl des Basisjahres, die Art der Normalisierung der Nettopreise und die Frage, ob Umsätze aus angrenzenden Therapiebereichen in den reinen Epilepsie-Arzneimittelpool einfließen. Indem wir die Annahmen transparent halten und sie mit der Behandlungspraxis und zeitlichen Ereignissen abgleichen, gelangen wir zu einer praktikablen Zahl, die auf Patientennachfrage, Therapiemix und Preislogik zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Welcher therapeutische Trend verändert die Behandlungsprotokolle für arzneimittelresistente Epilepsie?

Kliniker verschreiben zunehmend Wirkstoffe der dritten Generation wie Cenobamat und Brivaracetam, deren duale Wirkmechanismen und verbesserte Verträglichkeit die Anfallsfreiheitsraten bei refraktären Patienten erhöhen.

Wie beeinflusst Gentests die Verschreibungsentscheidungen in der Epilepsieversorgung?

Routinemäßige Ganzexom-Sequenzierung und KI-gestützte Varianteninterpretation helfen Neurologen, Patienten früher auf gezielte Therapien abzustimmen und den bei Breitspektrummedikamenten üblichen Versuch-und-Irrtum-Zyklus zu verkürzen.

Welche Rolle spielen Tele-Neurologie-Plattformen bei der Medikamenten-Adhärenz?

Videokonsultationen und digitale Nachfüllerinnerungen senken die Nichterscheinungsraten bei Terminen und unterstützen eine kontinuierliche Dosierung, was zu weniger Durchbruchsanfällen und höherer Patientenzufriedenheit führt.

Warum gewinnen Cannabinoid-basierte Formulierungen bei Praktikern an Akzeptanz?

Belege aus kontrollierten Studien zeigen, dass gereinigte Cannabidiol-Produkte die Anfallshäufigkeit bei schweren genetischen Syndromen, bei denen herkömmliche Wirkstoffe nur begrenzte Linderung bieten, erheblich reduzieren können.

Was ist das primäre Lieferkettenanliegen bei langjährigen Antiepileptika-Molekülen?

Intermittierende Engpässe bei Wirkstoffen wie Carbamazepin und Levetiracetam stören die Apothekenbestände und veranlassen Krankenhäuser, alternative Therapien zu bevorraten und die Beschaffung zu diversifizieren.

Was sind die wichtigsten Hemmnisse für den Markt für Antiepileptika?

Kurzfristige Herausforderungen umfassen Patentabläufe, die die Margen komprimieren, und wiederkehrende API-Engpässe bei wichtigen Molekülen, die beide die Versorgung und Preisgestaltung stören können.

Seite zuletzt aktualisiert am: