Marktgröße und Marktanteil für Nanoroboter im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

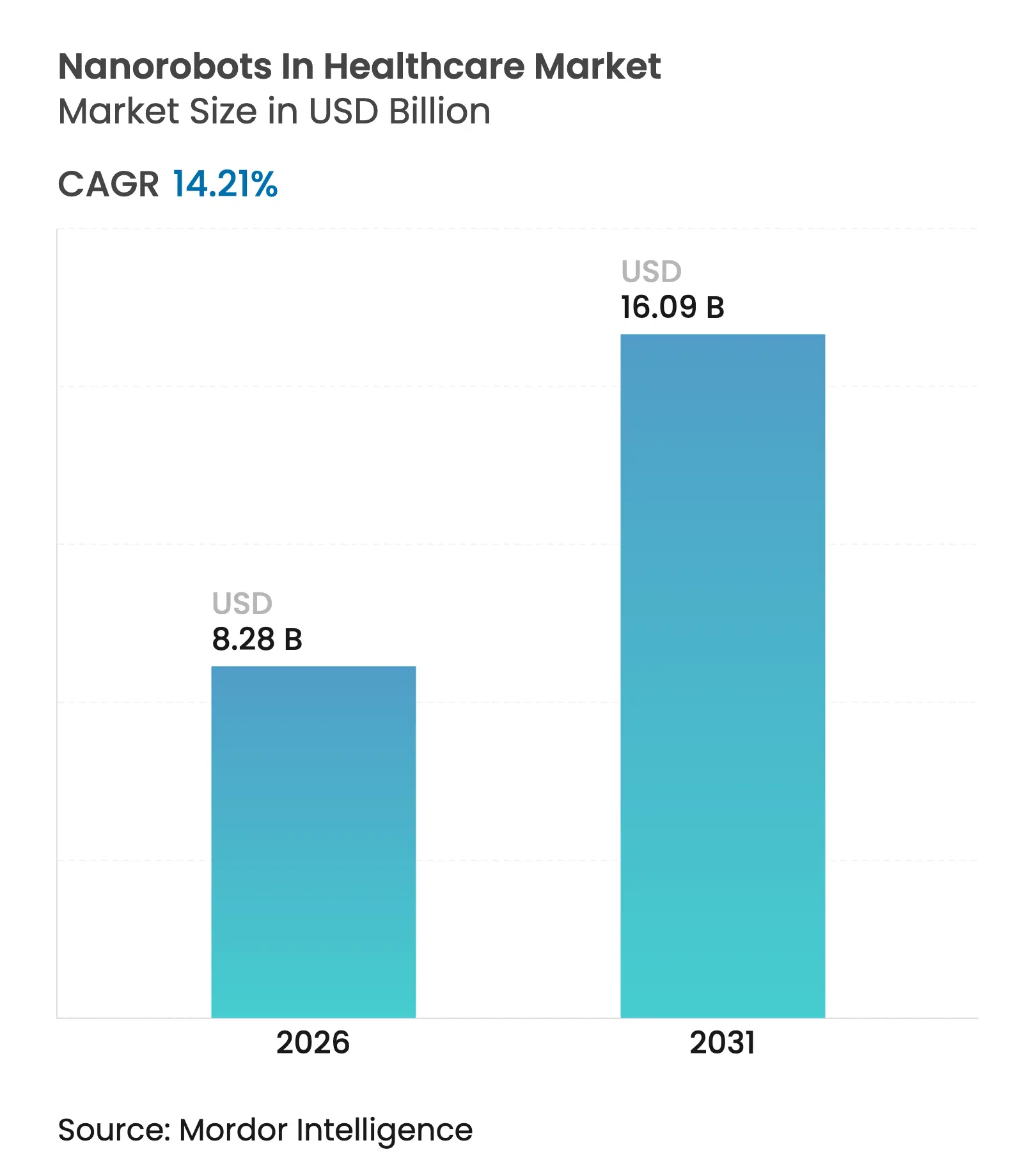

| Marktgröße (2026) | 8.28 Milliarden US-Dollar |

| Marktgröße (2031) | 16.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

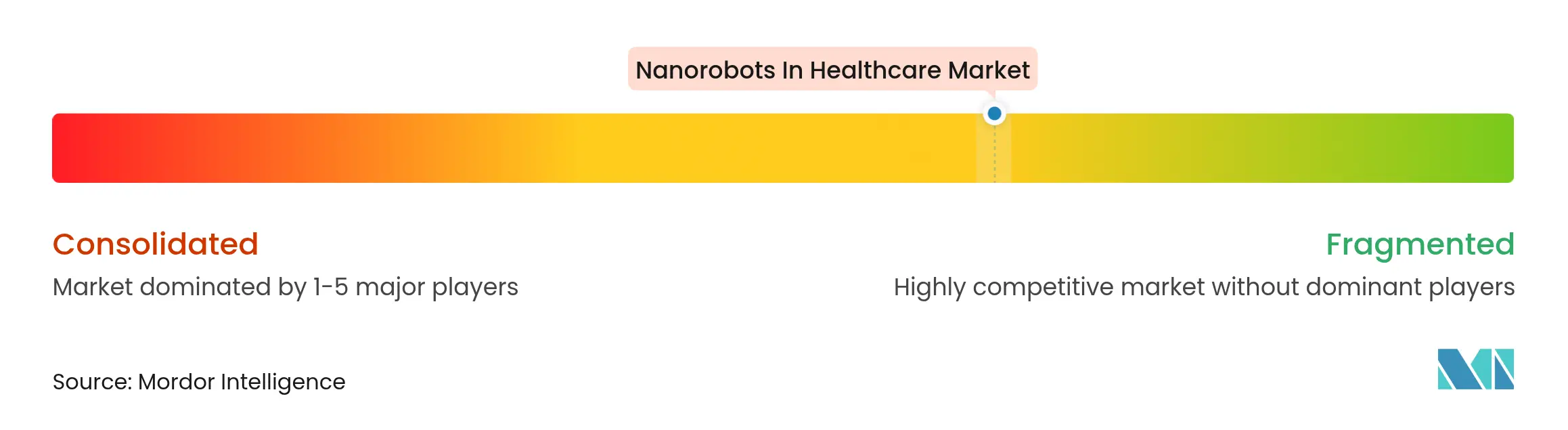

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nanoroboter im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für Nanoroboter im Gesundheitswesen wird im Jahr 2026 auf 8,28 Milliarden USD geschätzt, ausgehend von einem Wert von 7,25 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 16,09 Milliarden USD, was einem Wachstum von 14,21 % CAGR über den Zeitraum 2026–2031 entspricht. Die Akzeptanz beschleunigt sich, da die Präzisionsmedizin von der Theorie in die Routinepraxis übergeht und die Nachfrage nach nanoskaligen Geräten steigt, die Therapien auf Einzelzellebene verabreichen oder aktivieren können. Fortschritte bei magnetischen Antriebsspulen, KI-gestützter Bildgebung und biologisch abbaubaren Hydrogelkörpern helfen Herstellern, frühere Sicherheits- und Navigationsbarrieren zu überwinden. Die Prävalenz chronischer Erkrankungen steigt weiter an, insbesondere bei Krebserkrankungen und neurodegenerativen Störungen, was eine hochgradig zielgerichtete Medikamentenverabreichung zu einer klinischen Notwendigkeit macht. Gleichzeitig verkürzen verteidigungsfinanzierte Biogefährdungsprogramme die regulatorischen Zeitpläne, indem sie Frühphasenstudien finanzieren und kapitalintensive Forschung risikoärmer gestalten.

Wichtigste Erkenntnisse des Berichts

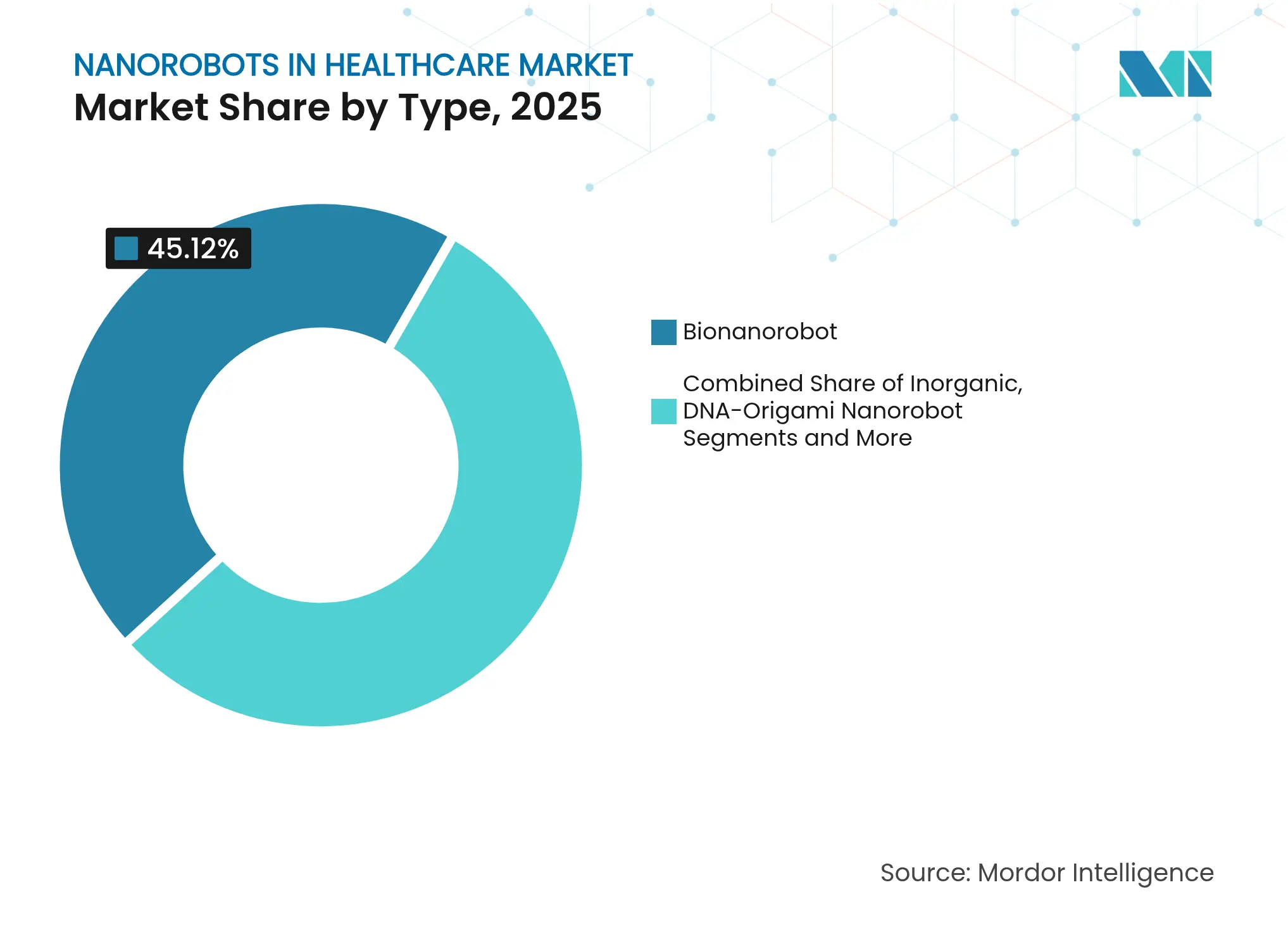

- Nach Typ führten Bionanoroboter mit einem Anteil von 45,12 % am Markt für Nanoroboter im Gesundheitswesen im Jahr 2025; magnetisch geführte Nanoroboter werden voraussichtlich bis 2031 mit einer CAGR von 18,12 % wachsen.

- Nach Anwendung hielt die Medikamentenverabreichung im Jahr 2025 einen Anteil von 52,98 % an der Marktgröße für Nanoroboter im Gesundheitswesen, während die Theranostik bis 2031 eine CAGR von 17,15 % erreichen soll.

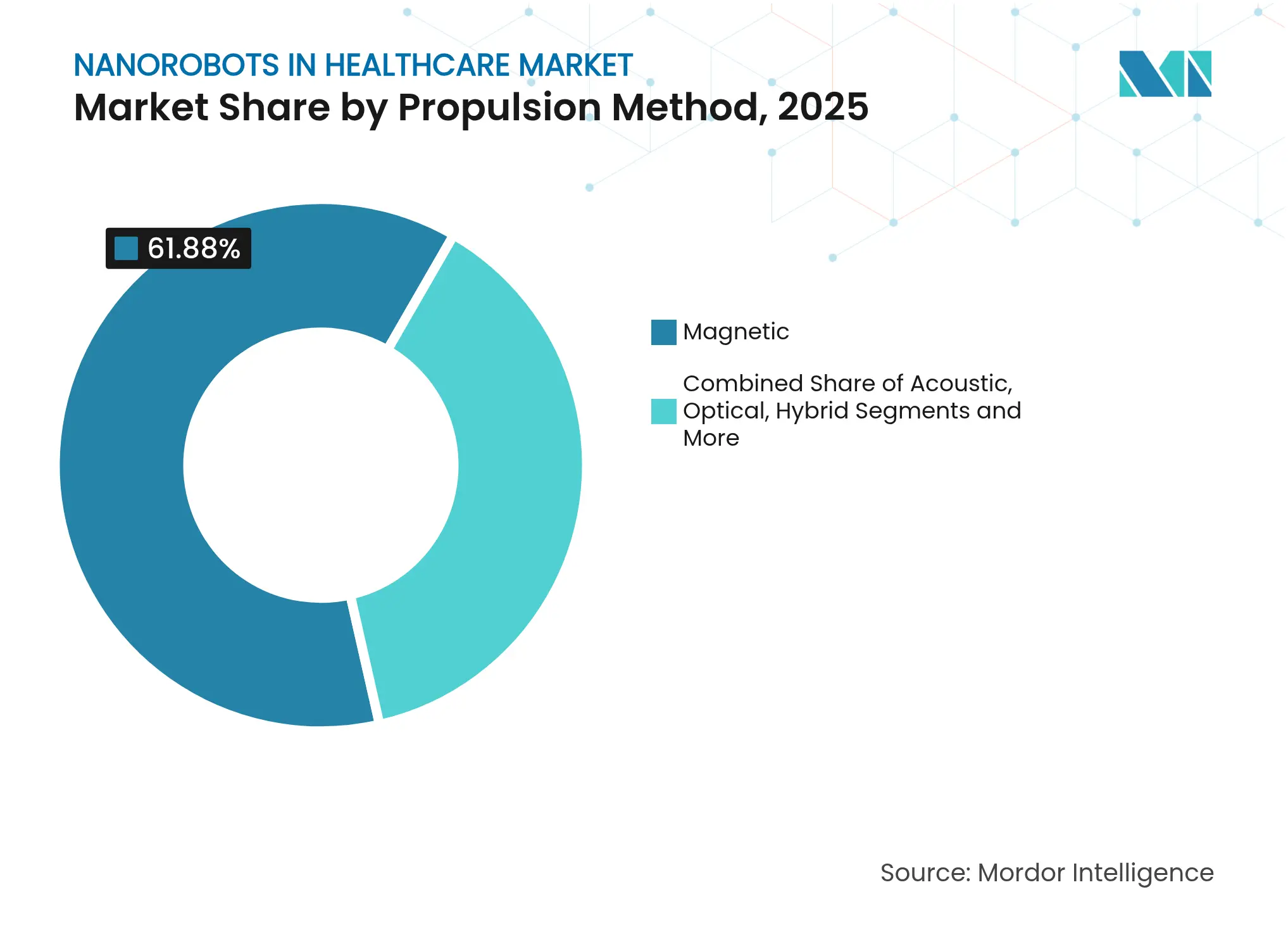

- Nach Antriebsmethode dominierten magnetische Systeme im Jahr 2025 mit einem Marktanteil von 61,88 % am Markt für Nanoroboter im Gesundheitswesen; der Hybridantrieb wird voraussichtlich mit einer CAGR von 17,71 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 45,96 % des Umsatzes auf Krankenhäuser und ambulante Operationszentren, während Pharma- und Biotechnologieunternehmen bis 2031 eine CAGR von 16,35 % verzeichnen werden.

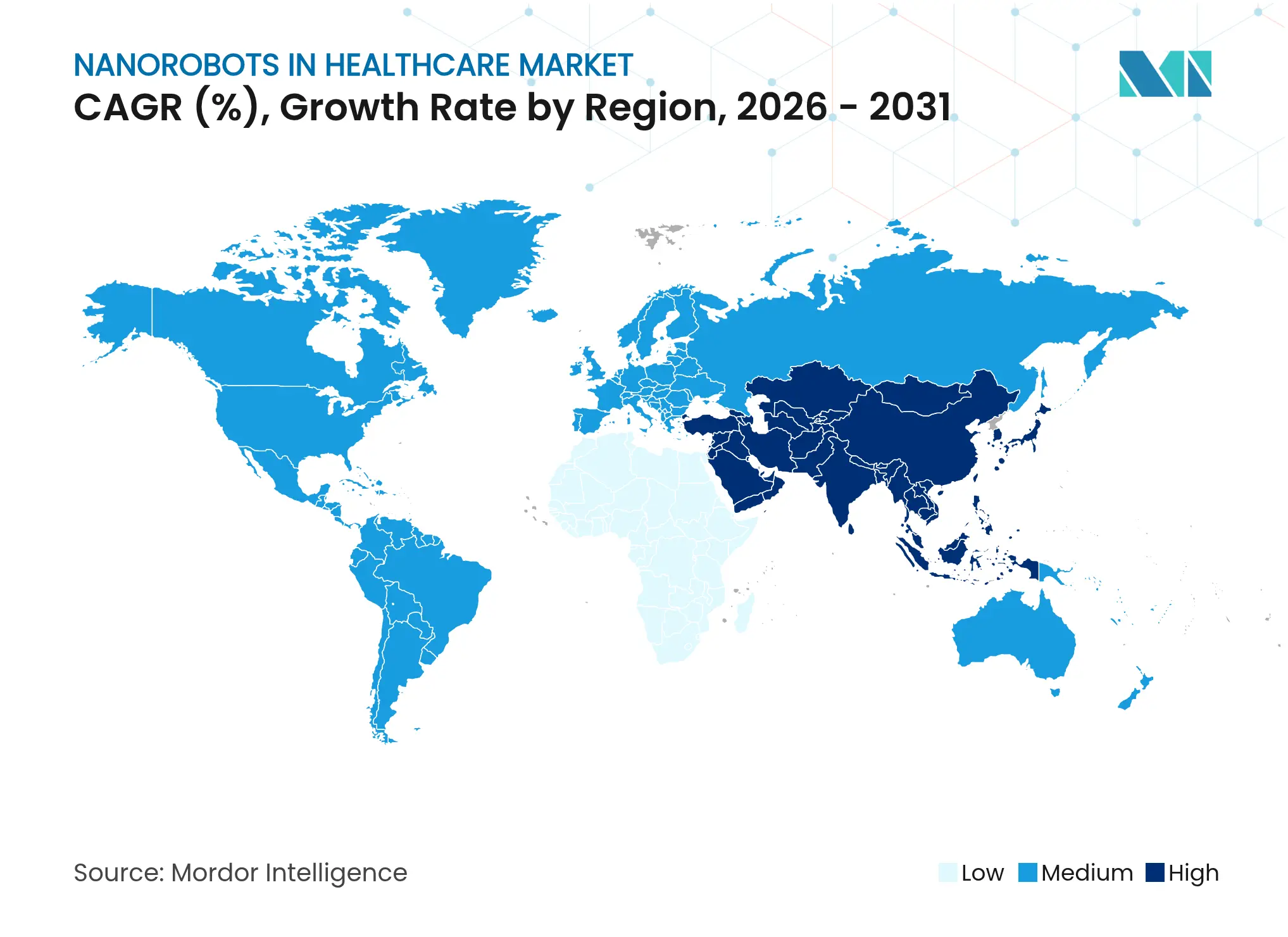

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 36,92 % am Markt für Nanoroboter im Gesundheitswesen; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 16,84 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Nanoroboter im Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte in der Präzisionsmedizin | +2.8% | Global, frühe Gewinne in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in Forschung und Entwicklung im Bereich Nanorobotik | +2.1% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Belastung durch chronische Erkrankungen | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Bildgebung und Navigation | +2.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Biologisch abbaubare magnetisch gesteuerte Hydrogele | +1.9% | Global, regulatorische Führungsrolle in Nordamerika | Mittelfristig (2–4 Jahre) |

| Verteidigungsfinanzierte In-vivo-Programme zur Neutralisierung von Biogefährdungen | +1.7% | Nordamerika, Technologietransfer an verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte in der Präzisionsmedizin

Die Verlagerung der Präzisionsmedizin hin zu zellspezifischen Interventionen stellt Nanoroboter in den Mittelpunkt personalisierter Therapien. DNA-Origami-Geräte des Karolinska-Instituts reduzierten Tumorvolumina in Mausstudien um 70 %, indem sie nur in sauren Mikroumgebungen aktiviert wurden – ein Beweis dafür, dass Nanoroboter gesundes Gewebe schonen können.[1]Karolinska-Institut, „Nanoroboter mit versteckter Waffe tötet Krebszellen”, sciencedaily.com Sinkende Kosten für die Genomsequenzierung, umfangreichere Biomarker-Bibliotheken und Krankenhaussinvestitionen in Begleitdiagnostik steigern die Nachfrage nach programmierbaren nanoskaligen Trägern weiter. Pharmaunternehmen betrachten autonome Nanoroboter mittlerweile als unverzichtbare Ergänzung zu Biologika-Pipelines, da herkömmliche Liposomen die für Gentherapien erforderliche Spezifität nicht erfüllen können. Fördermittel der Nationalen Gesundheitsinstitute zielen ebenfalls auf nanofähige Vektoren ab und sichern eine stetige öffentliche Finanzierung.

Wachsende Investitionen in Forschung und Entwicklung im Bereich Nanorobotik

Risikokapital und staatliche Fördermittel konzentrieren sich auf die Nanorobotik als transformative Plattform. Das SHIELD-Programm der DARPA entwickelt „Roomba-ähnliche” Roboter für den Blutkreislauf, die Krankheitserreger vor dem Auftreten von Symptomen neutralisieren, mit erwarteten zivilen Folgeanwendungen. Die Polytechnique Montréal eröffnete ein eigenes Nanorobotiklabor, das Materialwissenschaften mit KI-gestützter Routenplanung verbindet. Bionaut Labs sammelte 43,2 Millionen USD ein, um Erstversuche am Menschen vorzubereiten, was das Vertrauen der Investoren in die klinische Realisierbarkeit signalisiert.

Zunehmende Belastung durch chronische Erkrankungen

Die weltweite Inzidenz von Onkologie- und neurodegenerativen Erkrankungen steigt mit der alternden Bevölkerung. Selbstangetriebene proteingebundene magnetische Nanobots reduzierten die Größe von Blasentumoren in präklinischen Studien um 90 %, was ihren Wert dort unterstreicht, wo eine langfristige systemische Dosierung toxisch ist. Krankenhäuser setzen auf nanorobotergestützte Plattformen zur verzögerten Freisetzung, um Wiederaufnahmen und unerwünschte Ereignisse zu reduzieren. Versicherer unterstützen Pilotprojekte, die eine Senkung der Gesamtbehandlungskosten durch lokalisierte Therapie nachweisen.

KI-gestützte Bildgebung und Navigation

Algorithmen des maschinellen Lernens führen Nanoroboter nun in Echtzeit durch arterielle Verzweigungen. Forscher der Universität Saskatchewan entwickelten prädiktive Strömungsmodelle, die die Routeneffizienz verbessern und längere Einsatzfenster in vivo ermöglichen. Bordeigene Sensoren speisen Edge-Computing-Einheiten, die eine Kurskorrektur ermöglichen, wenn Biomarker suboptimale Bedingungen signalisieren. Die Konvergenz von 5G-Telemetrie und Cloud-Analytik gibt Chirurgen eine Dashboard-ähnliche Übersicht während der Eingriffe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Herausforderungen bei klinischen Anwendungen | -2.3% | Global, unterschiedliche Intensität je nach Region | Mittelfristig (2–4 Jahre) |

| Hohe Herstellungskosten und Skalierbarkeit | -1.8% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Öffentliche Wahrnehmung und Bedenken hinsichtlich Bio-Hacking | -1.4% | Nordamerika und EU, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Seltenen Erden für den Antrieb | -1.1% | Global, Konzentration der Lieferkette in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Herausforderungen bei klinischen Anwendungen

Aktuelle Geräterahmenwerke haben Schwierigkeiten, autonome, KI-gestützte Schwärme zu klassifizieren. Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) hat Leitlinien zur Nanotechnologie herausgegeben, dennoch müssen Unternehmen sowohl Hardware als auch Lernalgorithmen validieren, was die Zulassungszyklen verlängert.[2]US-amerikanische Behörde für Lebens- und Arzneimittel (FDA), „Prüfung, ob ein von der FDA reguliertes Produkt die Anwendung von Nanotechnologie beinhaltet”, fda.gov Multiregionale Studien duplizieren den Aufwand, da harmonisierte globale Standards nicht existieren, was die Kostenbelastung für Start-ups erhöht.

Hohe Herstellungskosten und Skalierbarkeit

Die Montage auf Atomebene erfordert Präzisionswerkzeuge und eine inline-Fehlererkennung auf molekularer Auflösung. Pilotprojekte zur kontinuierlichen Verarbeitung zeigen Potenzial, aber die Kapitalausgaben bleiben für viele Entwickler unerschwinglich.[3]VandenBerg Michael A. et al., „Kontinuierliche Herstellung von Nanomaterialien”, springeropen.com Hybriddesigns erschweren die Produktion zusätzlich, da jedes Antriebsmodul unterschiedliche Materialeingaben erfordern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Biokompatible Designs erzielen frühe Akzeptanz

Bionanoroboter sicherten sich im Jahr 2025 einen Anteil von 45,12 % am Markt für Nanoroboter im Gesundheitswesen, dank ihrer immunfreundlichen Protein- oder Lipidschalen, die sich nahtlos in menschliches Gewebe einfügen. Magnetisch geführte Nanoroboter bleiben die herausragende Unterkategorie mit einer prognostizierten CAGR von 18,12 % bis 2031, da externe Feldgeneratoren millimetergenaue Präzision erreichen. DNA-Origami-Formate erweitern den therapeutischen Index, indem sie Stränge zu logikgesteuerten Käfigen falten, die sich nur in Tumormikroumgebungen öffnen.

Klinische Käufer prüfen Plattformen nun sowohl auf Wirksamkeit als auch auf Herstellbarkeit. Biohybride Designs, die Zellmembranen mit synthetischen Kernen verbinden, veranschaulichen einen Kompromiss: Sie liefern höhere Nutzlasten, ohne eine Makrophagenreaktion auszulösen. Anbieter, die biotemplierte Montageanlagen hochskalieren, positionieren sich für langfristige Verträge, da Kostenträger Kostenparität mit herkömmlichen Biologika fordern.

Nach Anwendung: Medikamentenverabreichung dominiert, Theranostik beschleunigt sich

Die Medikamentenverabreichung hält einen Anteil von 52,98 % an der Marktgröße für Nanoroboter im Gesundheitswesen und bleibt die erste Kaufpriorität der Krankenhäuser, da die lokalisierte Dosierung die Rate unerwünschter Ereignisse sofort senkt. Theranostik-Suiten, die voraussichtlich jährlich um 17,15 % wachsen werden, integrieren Diagnosesensoren und Medikamentendepots, um den Rückkopplungskreislauf in onkologischen Protokollen zu schließen. Multifunktionale Nanoscheiben aus Korea diagnostizieren den Tumorphänotyp, lösen die Chemofreisetzung aus und stimulieren die Immunantwort in einem einzigen Durchgang.

Zukünftige Umsätze verlagern sich hin zu adaptiven Geräten, die die Dosierung auf der Grundlage kontinuierlicher Biomarker-Feeds anpassen. Bildgebungsfähige Schwärme kartieren die Gefäßstruktur in Echtzeit und helfen Chirurgen bei der Planung minimal-invasiver Eingriffe. Biosensing und Umweltüberwachung bleiben Nischenbereiche, bieten aber Aufwärtspotenzial in Infektionskontrollprogrammen innerhalb von Intensivstationen.

Nach Antriebsmethode: Magnetische Systeme behaupten ihre Stellung, Hybridlösungen gewinnen an Bedeutung

Magnetfelder treiben derzeit 61,88 % des Marktanteils für Nanoroboter im Gesundheitswesen an, indem sie MRT-kompatible Spulen nutzen, die bereits in Tertiärkrankenhäusern vorhanden sind. Der Hybridantrieb ist mit einer CAGR von 17,71 % die Wachstumsgeschichte, da er akustische oder chemische Aktuatoren auf magnetische Kerne schichtet, um Gewebeheterogenität zu bewältigen. Fokussierte Ultraschallplattformen erzeugten kürzlich Newton-skaligen Schub und erschließen damit Anwendungsfälle in tiefen Organen, die bisher nicht zugänglich waren.

Konstruktionsingenieure bevorzugen nun modusschaltende Firmware, die Energiequellen umschaltet, um den Akku zu schonen und Feldabschattungen hinter Knochenstrukturen zu umgehen. Lieferkettenplaner diversifizieren das Risiko bei Seltenen Erden mit piezoelektrischen und enzymatischen Alternativen, um langfristige Kostenrisiken zu mindern.

Nach Endnutzer: Krankenhäuser führen, Pharmaunternehmen beschleunigen

Krankenhäuser und ambulante Operationszentren machen 45,96 % des Umsatzes im Jahr 2025 aus, da Investitionsbudgets bereits fortschrittliche Bildgebungssuiten abdecken, die für die Nanoroboterführung erforderlich sind. Pharma- und Biotechnologieunternehmen verzeichnen mit einer CAGR von 16,35 % das höchste Wachstum, da sie nanoskalige Träger in interne Arzneimittelentwicklungs-Pipelines integrieren. Die Partnerschaft von Bionaut Labs mit der Mayo-Klinik veranschaulicht die sektorübergreifende Zusammenarbeit, bei der Gerätehersteller klinische Einblicke gewinnen und Krankenhäuser Zugang zu Spitzentherapien erhalten.

Akademische Institute bleiben von zentraler Bedeutung, da sie Frühphasendurchbrüche veröffentlichen, die kommerzielle Lizenzierungsgeschäfte speisen. Fachkliniken, die auf Onkologie oder Neurologie spezialisiert sind, starten Pilotprogramme, um sich durch Ergebnisse in wertorientierten Versorgungsverträgen zu differenzieren.

Geografische Analyse

Nordamerika führt mit einem Anteil von 36,92 % am Markt für Nanoroboter im Gesundheitswesen im Jahr 2025. Bundesbehörden stellen verlässliche Finanzierungsströme bereit, und die FDA verfeinert weiterhin Prüfvorlagen, die die Markteinführungszeit für bioresorbierbare Geräte verkürzen. Universitätskonsortien verbinden Ingenieurschulen mit Lehrkrankenhäusern und beschleunigen die translationale Forschung. Kanadas politische Fördermittel für Präzisionsmedizin erweitern die Laborkapazitäten zusätzlich.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 16,84 % bis 2031 das schnellste Wachstum. China positioniert die Nanorobotik als strategischen Sektor und leitet große Budgets in intelligente DNA-Träger und In-vivo-Diagnoseschwärme. Japan nutzt seine Stärken in der Präzisionsfertigung, um Ultraschallwandler im Mikronmaßstab zu bauen, während Südkoreas Halbleiterlieferbasis KI-Controller auf dem Chip bereitstellt. Indische Biotechnologiecluster in Hyderabad und Bengaluru werben um Risikokapital, obwohl die regulatorischen Rahmenbedingungen noch reifen. Die Region sieht sich auch mit einer konzentrierten Dysprosiumversorgung konfrontiert, was staatliche Bevorratungsstrategien veranlasst.

Europa hält ein ausgewogenes Wachstum aufrecht, indem es strenge Sicherheitsvorschriften mit Horizon-Fördermitteln verbindet. Das DFKI in Deutschland treibt molekulare Kommunikationsprotokolle voran, die es Nanorobotern ermöglichen, Telemetriedaten außerhalb des Körpers zu übertragen. Skandinavische Krankenhäuser führen Erstversuche am Patienten mit biologisch abbaubaren magnetischen Hydrogelträgern durch. Kleinere Regionen wie der Nahe Osten unterzeichnen bilaterale Absichtserklärungen zur Einfuhr von FDA-zugelassenen Plattformen in der Hoffnung, in die fortschrittliche Onkologieversorgung einzusteigen.

Wettbewerbslandschaft

Die Branchenstruktur bleibt fragmentiert, wobei kein einzelnes Unternehmen einen hohen einstelligen Marktanteil überschreitet. Akademische Ausgründungen, Medizintechnik-Start-ups und Innovationseinheiten großer Pharmaunternehmen konkurrieren bei Antriebsalgorithmen, Nutzlastchemie und Biokompatibilitätsbeschichtungen. Bionaut Labs sticht hervor, nachdem das Unternehmen 43,2 Millionen USD für die Finanzierung von Schlüsselstudien zu hirnzielgerichteten Mikrorobotern gesichert hat, was das Investoreninteresse an Nischen-Neuroanwendungen signalisiert.

Große Gerätehersteller kooperieren mit KI-Softwareunternehmen, um prädiktive Navigation einzubetten, die Einsatzzeiten verkürzt. Patentportfolios konzentrieren sich auf magnetische Lenkspulen und DNA-Origami-Freisetzungsauslöser. Unternehmen, die eine kontinuierliche Fertigung nach pharmazeutischen Qualitätsstandards skalieren können, bauen langfristige Preissetzungsmacht auf.

Strategische Schritte umfassen Joint Ventures zwischen Chipherstellern und Katheter-OEMs zur Integration von Edge-Prozessoren in Einweg-Startkapseln sowie Kreuzlizenzierungen zwischen Hydrogelformulatoren und Bildgebungsspezialisten zur Integration von Sichtbarkeitsmarkern. Fusionen und Übernahmen werden erwartet, sobald frühe klinische Erfolge die Aussichten auf Plattformebene risikoärmer gestalten.

Marktführer im Bereich Nanoroboter im Gesundheitswesen

JEOL Ltd

Theranautilus

Thermo Fisher Scientific Inc.

Bruker Corporation

Nanobots Therapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ImmunityBio, Inc. unterzeichnete eine Absichtserklärung mit saudi-arabischen Partnern zur Einführung der FDA-zugelassenen Cancer BioShield-Nanoroboterplattform im Nahen Osten.

- April 2025: Satio und Nanowear schlossen eine Partnerschaft, um häusliche Nanotechnologie-Biomarker mit selbstverabreichten Medikamentenverabreichungspflastern zu verbinden.

- November 2024: Theranautilus sicherte sich eine Startfinanzierung von 1,2 Millionen USD zur Kommerzialisierung nanorobotischer Lösungen im Gesundheitswesen.

Berichtsumfang des globalen Markts für Nanoroboter im Gesundheitswesen

Gemäß dem Berichtsumfang sind Nanoroboter im Gesundheitswesen, auch bekannt als nanorobotische Systeme oder Nanobots, winzige Robotergeräte, die im Nanometerbereich (typischerweise zwischen 1 und 100 Nanometern) für verschiedene medizinische Anwendungen wie Chirurgie und Medikamentenverabreichung eingesetzt werden.

Der Markt für Nanoroboter im Gesundheitswesen ist nach Typ in Bionanoroboter und anorganische Nanoroboter segmentiert. Der Markt ist nach Anwendung in Medikamentenverabreichung, Diagnose, Chirurgie und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Bionanoroboter |

| Anorganischer Nanoroboter |

| DNA-Origami-Nanoroboter |

| Magnetisch geführter Nanoroboter |

| Medikamentenverabreichung |

| Diagnose & Bildgebung |

| Chirurgie |

| Theranostik |

| Sonstige |

| Magnetisch |

| Chemisch/Enzymatisch |

| Akustisch |

| Optisch |

| Hybrid |

| Krankenhäuser & ambulante Operationszentren |

| Fachkliniken |

| Akademische und Forschungsinstitute |

| Pharma- und Biotechnologieunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Bionanoroboter | |

| Anorganischer Nanoroboter | ||

| DNA-Origami-Nanoroboter | ||

| Magnetisch geführter Nanoroboter | ||

| Nach Anwendung | Medikamentenverabreichung | |

| Diagnose & Bildgebung | ||

| Chirurgie | ||

| Theranostik | ||

| Sonstige | ||

| Nach Antriebsmethode | Magnetisch | |

| Chemisch/Enzymatisch | ||

| Akustisch | ||

| Optisch | ||

| Hybrid | ||

| Nach Endnutzer | Krankenhäuser & ambulante Operationszentren | |

| Fachkliniken | ||

| Akademische und Forschungsinstitute | ||

| Pharma- und Biotechnologieunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Nanoroboter im Gesundheitswesen?

Der Markt hat im Jahr 2026 einen Wert von 8,28 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 14,21 % einen Wert von 16,09 Milliarden USD erreichen.

Welches Segment hält den größten Anteil nach Anwendung?

Die Medikamentenverabreichung führt mit einem Umsatzanteil von 52,98 % und spiegelt die starke Nachfrage nach zielgerichteten therapeutischen Plattformen wider.

Warum gewinnen Nanoroboter mit Hybridantrieb an Aufmerksamkeit?

Hybridsysteme kombinieren magnetischen, akustischen oder chemischen Antrieb, um komplexe Gewebeumgebungen zu navigieren, und unterstützen eine CAGR von 17,71 % bis 2031.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich jährlich um 16,84 % wachsen, angetrieben durch umfangreiche staatliche Investitionen in die Nanotechnologieinfrastruktur.

Was sind die wichtigsten regulatorischen Hürden?

Entwickler müssen sowohl Medizingeräte- als auch KI-Software-Bewertungen erfüllen, ohne harmonisierte globale Standards, was die Zulassungszeiträume verlängert und die Kosten erhöht.

Seite zuletzt aktualisiert am: