Marktgröße und Marktanteil für Nanokomposite im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.33 Milliarden US-Dollar |

| Marktgröße (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

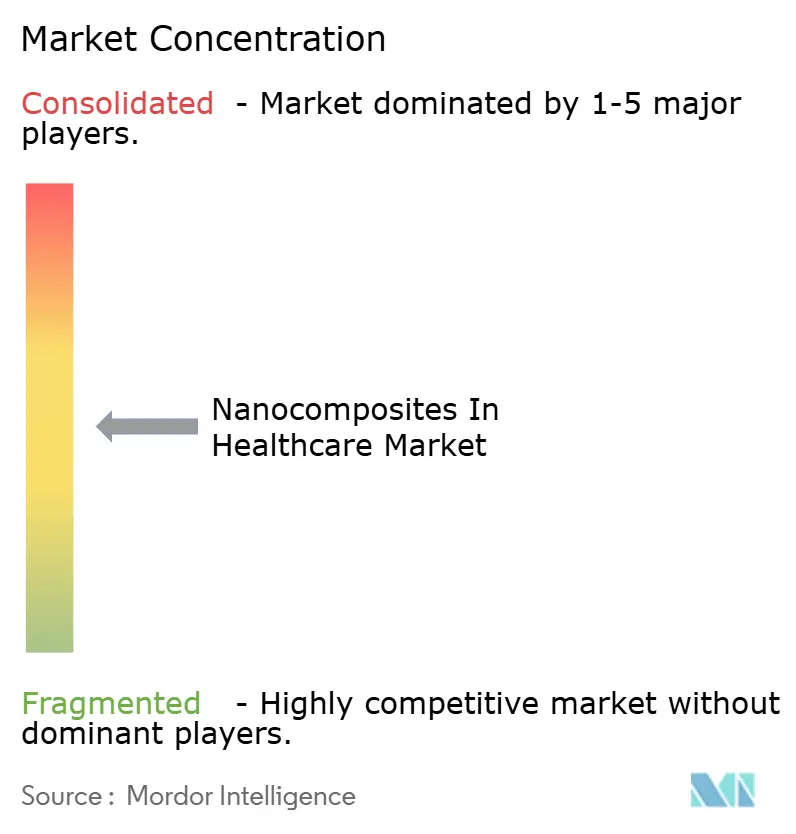

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nanokomposite im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für Nanokomposite im Gesundheitswesen wird für 2025 auf 1,19 Milliarden USD, für 2026 auf 1,33 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,29 Milliarden USD erreichen, mit einer CAGR von 11,55 % von 2026 bis 2031.

Der Markt wird durch strengere Protokolle zur Kontrolle nosokomialer Infektionen, eine breitere klinische Nutzung präziser Arzneimittelverabreichungssysteme und Fortschritte in der Materialwissenschaft geprägt, die herkömmliche biomedizinische Polymere durch multifunktionale Nanokomposit-Plattformen ersetzen. Der Markt für Nanokomposite im Gesundheitswesen profitiert auch von einer alternden Bevölkerung und steigenden Raten chronischer Erkrankungen des Bewegungsapparats, Krebs und Stoffwechselerkrankungen, die die Basis für Implantate, Diagnostik und therapeutische Anwendungsfälle erweitern. Seine Position zwischen fortgeschrittener Materialwissenschaft und klinischer Medizin verschafft dem Markt für Nanokomposite im Gesundheitswesen eine breite Nachfrageunterstützung, stellt ihn jedoch auch unter einige der strengsten Qualifizierungs- und Validierungsstandards in der Wertschöpfungskette des Gesundheitswesens. Die Wettbewerbsaktivität im Markt für Nanokomposite im Gesundheitswesen ist moderat bis hoch, da große Spezialwerkstofflieferanten mit kleineren Nanomaterialspezialisten konkurrieren, die sich schneller in der Produktentwicklung bewegen, auch wenn sie noch auf einem kleineren kommerziellen Maßstab operieren. Der Markt für Nanokomposite im Gesundheitswesen sieht sich auch einer langsameren Kommerzialisierung gegenüber, wenn der Laborbeweis des Konzepts eine fallweise regulatorische Überprüfung durchlaufen muss, und diese Reibung wird durch die Volatilität der Inputkosten für hochreine Kohlenstoffnanoröhren und spezielle keramische Nanopulver erschwert.

Wichtigste Erkenntnisse des Berichts

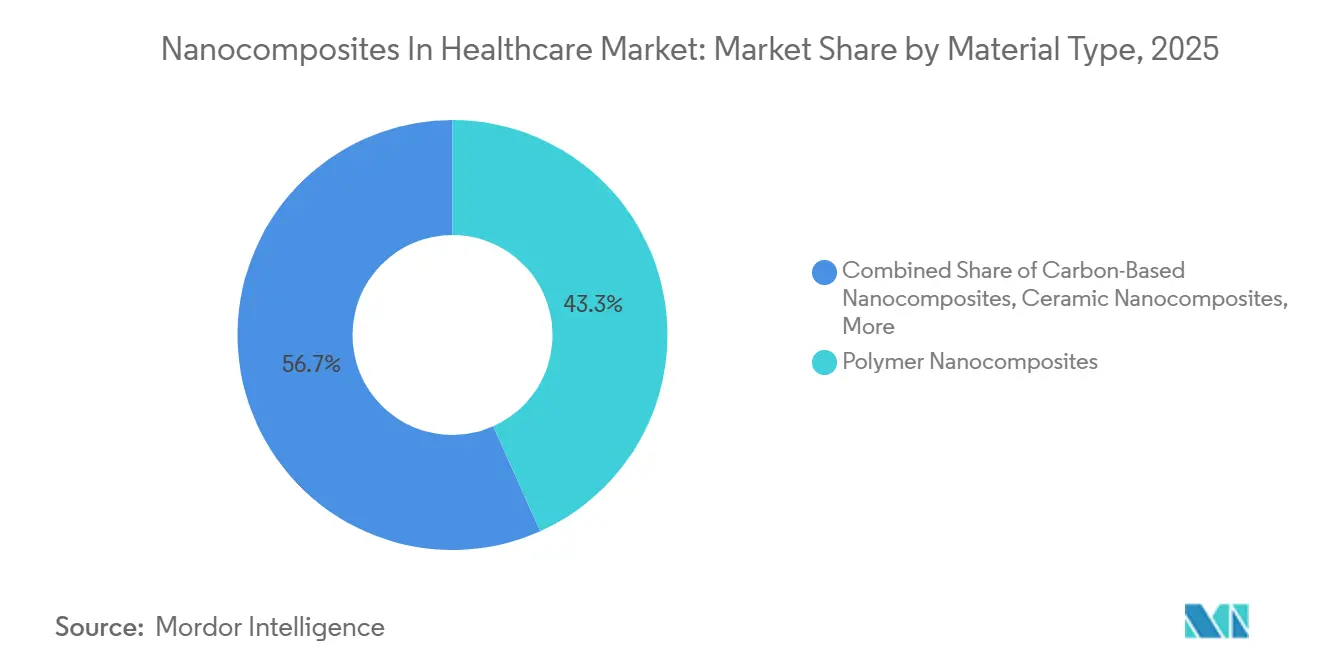

- Nach Materialtyp hielten Polymer-Nanokomposite im Jahr 2025 einen Umsatzanteil von 43,31 %, während kohlenstoffbasierte Nanokomposite bis 2031 voraussichtlich mit einer CAGR von 12,38 % wachsen werden.

- Nach Anwendung entfielen auf medizinische Implantate und Prothesen im Jahr 2025 32,24 % des Umsatzes, während Gewebetechnik und regenerative Medizin bis 2031 voraussichtlich mit einer CAGR von 14,52 % wachsen wird.

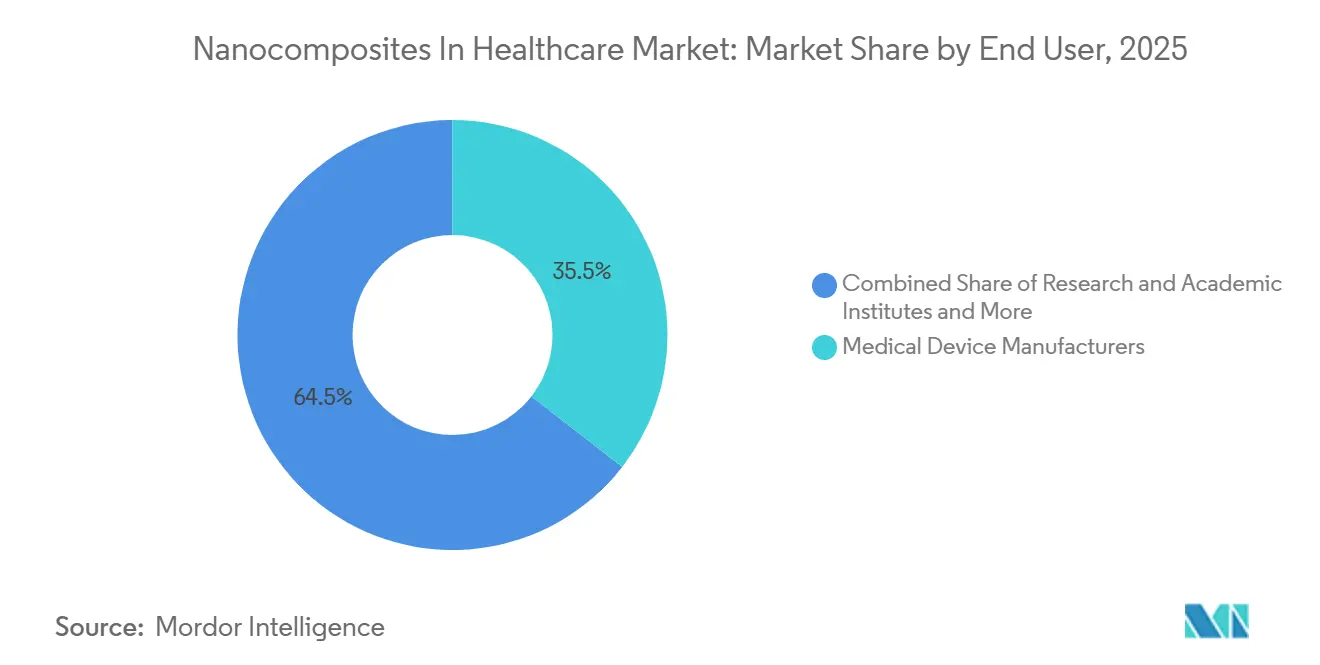

- Nach Endnutzer hielten Medizingerätehersteller im Jahr 2025 einen Marktanteil von 35,52 % am Markt für Nanokomposite im Gesundheitswesen, während Forschungs- und Hochschulinstitute bis 2031 voraussichtlich mit einer CAGR von 12,25 % expandieren werden.

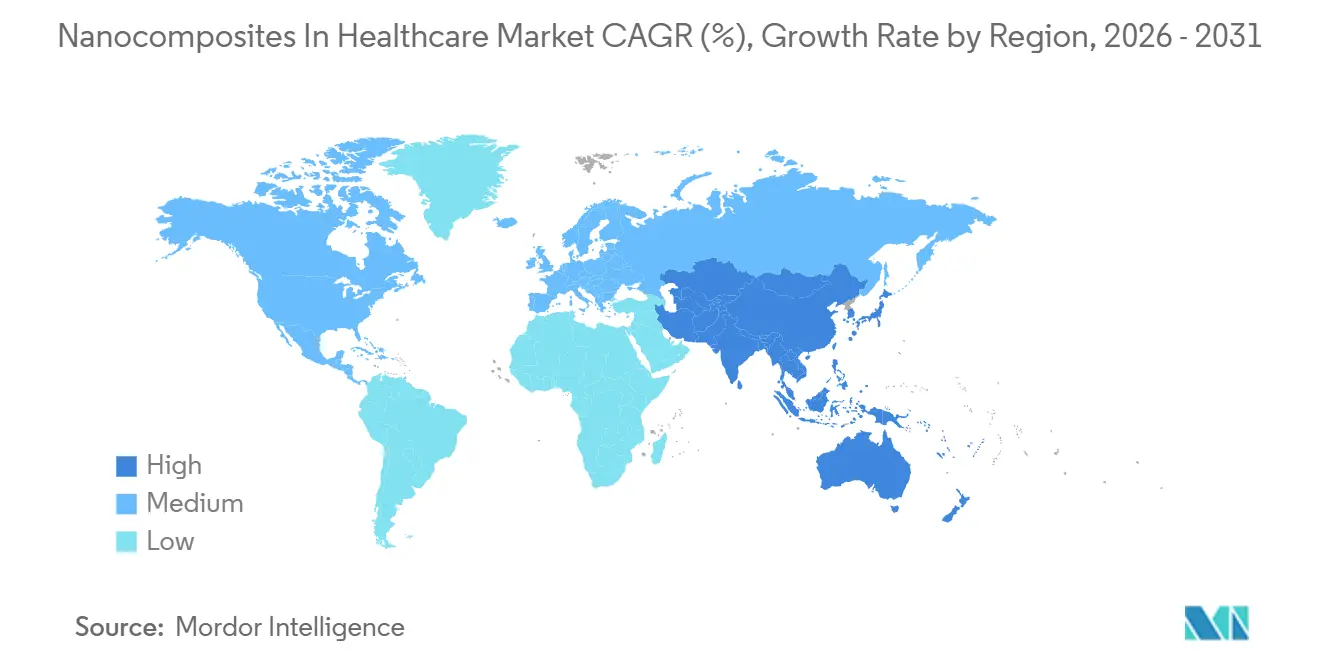

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 35,22 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 12,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Nanokomposite im Gesundheitswesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Einsatz antimikrobieller Nanokomposit-Beschichtungen in Medizinprodukten | +1.8% | Global, mit konzentrierten kurzfristigen Gewinnen in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach leichten, hochfesten Materialien in Implantaten und Wearables | +1.5% | Global, mit hoher Aktivität in Nordamerika, EU und APAC Medizintechnik-Zentren | Mittelfristig (2–4 Jahre) |

| Wachstum bei präziser Arzneimittelverabreichung und gezielter Therapeutik | +2.1% | Global, APAC und Nordamerika führend bei der klinischen Einführung | Langfristig (≥ 4 Jahre) |

| Expansion von Biosensoren und Point-of-Care-Diagnostik | +1.7% | Global, mit dem schnellsten Wachstum in Asien-Pazifik und dem Nahen Osten in aufstrebenden Gesundheitsmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus der Krankenhäuser auf Infektionskontrolle und Oberflächenfunktionalisierung | +1.3% | Nordamerika und EU als Kern, mit Ausstrahlungseffekten auf den GCC und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Hochskalierung biokompatible Polymer- und Hybrid-Nanokomposit-Plattformen | +1.4% | Global, Nordamerika und EU führen derzeit, APAC beschleunigt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz antimikrobieller Nanokomposit-Beschichtungen in Medizinprodukten

Der Markt für Nanokomposite im Gesundheitswesen verzeichnet eine stärkere Nachfrage nach antimikrobiellen Gerätebeschichtungen, da Prothesengelenkinfektionen im Jahr 2025 1 % bis 3 % aller Gelenkersatzoperationen betrafen und 13 % bis 31 % aller Revisionsoperationen ausmachten. Mehrschichtige Silbernanopartikel-Beschichtungen auf Titanlegierungs- und Kobalt-Chrom-Molybdän-Implantatoberflächen zeigten eine starke antibakterielle Aktivität gegen Staphylococcus aureus und Pseudomonas aeruginosa, während sie nach 3 Monaten eine In-vivo-Biokompatibilität mit höherer Mikrogefäßdichte und ohne systemische Entzündungsreaktion aufrechterhielten. Bornitrid-Nanoplatten-verstärkte Chitosan-Beschichtungen auf Magnesiumimplantaten zeigten ebenfalls eine Unterdrückung der Biofilmbildung, ohne antimikrobielle Resistenz zu erzeugen, was dem antibiotikafreien Infektionsmanagement einen glaubwürdigeren klinischen Weg eröffnet. Der Druck zur Reduzierung nosokomialer Infektionen treibt den Markt für Nanokomposite im Gesundheitswesen auch in Richtung intelligenter Kathetersysteme, die Antimikrobiotika als Reaktion auf bakterielle pH-Verschiebungen freisetzen, was die Beschaffungserwartungen für urologische und vaskuläre Geräte verändert. Diese Verschiebung ist bedeutsam, weil sich der Markt für Nanokomposite im Gesundheitswesen von passivem Oberflächenschutz zu dynamischer Infektionskontrolle bewegt, und aktuelle Arbeiten zu biofilmbezogenen Geräteproblemen unterstützen diese Änderung der Designrichtung[1]„Fortschritte in der Nanotechnologie zur Bewältigung biofilmbezogener Herausforderungen bei Medizinprodukten,” Nanotechnology, iopscience.iop.org.

Nachfrage nach leichten, hochfesten Materialien in Implantaten und Wearables

Der Markt für Nanokomposite im Gesundheitswesen profitiert auch von dem Bedarf an Implantatmaterialien, die ein besseres Gleichgewicht zwischen gewebeähnlicher Nachgiebigkeit und langfristiger mechanischer Festigkeit herstellen können. Ti-basierte Nanokomposite, die Hydroxyapatit und nanostrukturiertes Titandioxid kombinieren, zeigten eine bessere Korrosionsbeständigkeit, ein stärkeres Osseointegrationspotenzial und eine messbare antimikrobielle Leistung, was bedeutet, dass sie mehrere klinische Probleme gleichzeitig lösen. PLA- und Nano-Hydroxyapatit-Verbundbeschichtungen, die durch grünes Elektrospinnen auf Titan hergestellt wurden, erzeugten eine bioaktive nanofaserige Oberfläche für die Knochenregeneration, und die Arbeit bestätigte eine erfolgreiche Füllstoffintegration und ein kontrolliertes Abbauverhalten. Bei Wearables verbessern Kohlenstoffverbundwerkstoffe und nanostrukturierte Hydrogele die Sensorkonformität und Biokompatibilität, während maschinelles Lernen zunehmend auf diese Sensorsysteme für die kontinuierliche Überwachung chronischer Erkrankungen aufgesetzt wird. Der Markt für Nanokomposite im Gesundheitswesen wird hier wahrscheinlich weiterhin Entwicklungsausgaben anziehen, da die Diskrepanz zwischen bestehenden Implantatmaterialien und der natürlichen Gewebesteifigkeit ungelöst bleibt, insbesondere an Knorpel- und Neuralschnittstellen.

Wachstum bei präziser Arzneimittelverabreichung und gezielter Therapeutik

Der Markt für Nanokomposite im Gesundheitswesen hat einige seiner stärksten translationalen Impulse in der Arzneimittelverabreichung, da herkömmliche Verabreichungssysteme oft nicht in der Lage sind, die erforderliche lokale Konzentration ohne systemische Toxizität zu erreichen. PLGA-basierte multifunktionale Nanosysteme haben in der Kommerzialisierung die größten Fortschritte gemacht, und mehrere von der FDA zugelassene Formulierungen schufen eine regulatorische Grundlage für spätere Einreichungen, wobei Doxil als anerkanntes Beispiel für Wirksamkeit und Toxizitätsreduktion durch nanokomposit-gestützte Verabreichung gilt. Polydopamin-basierte Nanokomposit-Hydrogele mit Nanopartikel-Arzneimittelträgern erzielten auch eine mehrstufige kontrollierte Freisetzung bei der Knochendefektreparatur, was die Arzneimittelstabilität und die lokale therapeutische Konzentration über das hinaus verbesserte, was passive Systeme leisten können. Der Markt für Nanokomposite im Gesundheitswesen steht noch vor einer wichtigen Translationsbarriere, da der Proteinkroneneffekt die Targeting-Effizienz in vivo auf eine Weise verändern kann, die In-vitro-Tests nicht gut vorhersagen. Dies macht die regulatorische Überprüfung anspruchsvoller und erklärt, warum die Onkologie der wichtigste klinische Schwerpunkt bleibt, während Wundversorgung, Erkrankungen des Zentralnervensystems und Stoffwechselerkrankungen noch offene Bereiche für zukünftige Nanokomposit-Verabreichungsplattformen darstellen.

Expansion von Biosensoren und Point-of-Care-Diagnostik

Der Markt für Nanokomposite im Gesundheitswesen erhält Unterstützung durch Biosensoren, da Nanokomposit-Plattformen die Point-of-Care-Diagnostik in Richtung laborähnlicher Empfindlichkeit treiben. Metallnanokomposit- und mikrofluidische Hybridsysteme haben eine sehr hohe Nachweisfähigkeit demonstriert, und MXen-Goldnanopartikel-Sensordesigns ermöglichten die Point-of-Care-Überwachung mehrerer Serumbiomarker mit klinisch relevanter Präzision. Feldeffekttransistor-Plattformen mit Nanokomposit-Bioschnittstellen erreichten eine attomolare Detektion für die Endometriumkrebsbiomarker HE4 und CA125 direkt in unverarbeitetem Serum, und die Architektur wurde bereits in einen tragbaren Point-of-Care-Prototyp adaptiert. Graphenoxid- und leitfähige Polymer-Biosensoren befassen sich auch mit Biofouling, was ein Hauptgrund dafür war, dass viele frühere Point-of-Care-Systeme in realen biologischen Proben Schwierigkeiten hatten. Dennoch stößt der Markt für Nanokomposite im Gesundheitswesen hier noch auf eine Compliance-Lücke, da die FDA De-Novo- und 510(k)-Wege noch nicht neben standardisierten ISO-Protokollen stehen, die spezifisch für nanokomposit-funktionalisierte Sensoroberflächen sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für GMP-konforme Fertigung und Dispersionskontrolle | -1.5% | Global, am stärksten für klinisch tätige KMU in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bezüglich Nanotoxikologie und langfristiger Biokompatibilität | -1.9% | Global, EU und USA am stärksten betroffen aufgrund hoher regulatorischer Kontrolle unter MDR-Regel 19 und FDA-Leitlinien | Langfristig (≥ 4 Jahre) |

| Begrenzte klinische Evidenz und langsame Übertragung vom Labor zur Gerätezulassung | -1.2% | Global, am ausgeprägtesten in Asien-Pazifik-Märkten, wo die regulatorische Harmonisierung mit FDA und EMA unvollständig ist | Langfristig (≥ 4 Jahre) |

| Reproduzierbarkeitsherausforderungen über Chargen und Sterilisationszyklen hinweg | -0.8% | Global, unverhältnismäßige Auswirkungen auf Polymer- und Hybrid-Nanokomposit-Plattformen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für GMP-konforme Fertigung und Dispersionskontrolle

Der Markt für Nanokomposite im Gesundheitswesen sieht sich weiterhin einer Kostenbarriere gegenüber, da die GMP-konforme Produktion weit mehr als eine erfolgreiche Laborsynthese erfordert. Die Chargen-zu-Chargen-Variabilität im Nanomaßstab erfordert eine umfangreiche Prozessanalytik, um die Qualitätssystemanforderungen gemäß 21 CFR 820 und vergleichbaren EU-Qualitätsmanagementsstandards zu erfüllen. Kleine Unterschiede in der Partikelgröße oder Arzneimittelbeladung können Mängelschreiben und Nacharbeiten erzwingen, da Protokolle, die bei der Nanopräzipitation oder Emulgierung im Labormaßstab funktionieren, oft nicht direkt auf kommerzielle Anlagen übertragbar sind. Die Integration von Silbernanopartikeln in Polymermatrizen verdeutlicht das Problem, da Agglomeration die antimikrobielle Leistung verringert, während ein hoher Silbergehalt und chemische Reduktionsmittel die Reinigungskomplexität und die Stückkosten erhöhen. Dies macht den Markt für Nanokomposite im Gesundheitswesen für kleinere klinisch tätige Unternehmen schwieriger zu skalieren, da die GMP-Qualifizierung Produktentwicklungsprogramme um 12 bis 24 Monate verlängern kann.

Regulatorische Unsicherheit bezüglich Nanotoxikologie und langfristiger Biokompatibilität

Der Markt für Nanokomposite im Gesundheitswesen entwickelt sich auch langsamer, da weder die Vereinigten Staaten noch die Europäische Union einen dedizierten Zulassungsweg für Nanomedizin anbieten. Die FDA überprüft nanomaterialhaltige Arzneimittel weiterhin im Rahmen bestehender Regelwerke und stützt sich auf Leitlinien wie das Dokument von 2022 zu Arzneimittelprodukten, die Nanomaterialien enthalten, das Struktur bietet, aber keine vollständige Verfahrenssicherheit für die Portfolioplanung gewährleistet[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Arzneimittelprodukte, einschließlich biologischer Produkte, die Nanomaterialien enthalten, Leitfaden für die Industrie,” US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov. In Europa klassifiziert die MDR 2017/745 Regel 19 nanomaterialhaltige Geräte nach Expositionspotenzial in Klasse IIa, IIb oder III, aber harmonisierte Nanotoxikologie-Teststandards sind noch nicht über die Mitgliedstaaten hinweg abgestimmt. Entwickler müssen auch das langfristige In-vivo-Verhalten charakterisieren, wie z. B. Proteinkronendynamik, Komplementaktivierungsrisiko und Bioverteilung in Organen wie Leber, Milz und Niere, und diese Methoden sind noch nicht standardisiert. Das Ergebnis ist, dass der Markt für Nanokomposite im Gesundheitswesen gleichzeitig wissenschaftliche und regulatorische Unsicherheit trägt, insbesondere für Frühphasenunternehmen, die unter Quality-by-Design-Erwartungen arbeiten, die an kritische Qualitätsattribute geknüpft sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polymerdominanz verankert den Markt, Kohlenstoffplattformen beschleunigen

Polymer-Nanokomposite machten im Jahr 2025 43,31 % des Marktanteils für Nanokomposite im Gesundheitswesen aus, was sie in der führenden Materialposition hielt. Dieser Vorsprung resultierte aus dem langen klinischen Einsatz biokompatible Polymermatrizen wie PLGA, PEEK, Polycaprolacton und Chitosan. Der Markt für Nanokomposite im Gesundheitswesen bevorzugt weiterhin Polymere, da diese Materialien über eine stärkere Basis an begutachteten Belegen und klarere FDA-Präzedenzfälle bei zugelassenen Produkten verfügen. Silbernanopartikelbasierte Polymer-Nanokomposite zogen auch weiterhin Interesse in der Wundversorgung, medizinischen Beschichtungen und Gewebetechnik auf sich, und aktuelle Arbeiten zur Grünsynthese verbesserten die Kontrolle über Partikelmorphologie und Matrixdispersion. Kohlenstoffbasierte Nanokomposite werden bis 2031 voraussichtlich mit einer CAGR von 12,38 % wachsen, was sie zur am schnellsten wachsenden Materialkategorie im Markt für Nanokomposite im Gesundheitswesen macht.

Dieser Schwung spiegelt die Tatsache wider, dass Kohlenstoffnanoröhren- und Graphenderivate elektrische Leitfähigkeit mit struktureller Verstärkung kombinieren, was bei Neuralgerüsten, Knochenzementen und elektrochemischen Biosensoren zunehmend wichtig ist. Forschungen der JAIST zeigten, dass Graphenoxid- und Bakterienkomponenten-Hybrid-Nanokomposite synergistische photothermo-chemo-immunotherapeutische Ergebnisse in Krebsmodellen erzielten, was den Wert von Kohlenstoffplattformen über rein strukturelle Rollen hinaus erweiterte[3]Soudamini Sai Vimala Veera Chintalapati und Eijiro Miyako, „Hybride Nanoarchitektonik mit bakterienkomponentenintegriertem Graphenoxid für Krebs-Photothermo-Chemo-Immuntherapie,” Carbon, jaist.ac.jp. Metalloxid-Nanokomposite bleiben auf antimikrobielle Oberflächenfunktionalisierung und bildgebende Kontrastanwendungen konzentriert, während keramische Nanokomposite lasttragende orthopädische und dentale Anwendungen bedienen, bei denen Polymere nicht dieselbe mechanische Schwelle erfüllen können. Hybride und multifunktionale Nanokomposite gewinnen an Bedeutung, da der Markt für Nanokomposite im Gesundheitswesen zunehmend Plattformen schätzt, die innerhalb eines einzigen Designs sensorisch erfassen, verabreichen und Gewebe unterstützen können. Die EU-MDR-Konformität und die ISO-10993-Biokompatibilitätsanforderungen stärken auch die Position von Polymer- und Keramiksystemen, die bereits über besser charakterisierte Sicherheitsdatenpakete verfügen.

Nach Anwendung: Implantatvolumen überdeckt das schnelle Aufkommen der regenerativen Medizin

Medizinische Implantate und Prothesen machten im Jahr 2025 32,24 % der Marktgröße für Nanokomposite im Gesundheitswesen aus, was sie zum größten Anwendungsbereich machte. Diese Position resultierte aus hohen globalen Volumina bei orthopädischen und dentalen Eingriffen sowie aus dem langjährigen Einsatz von Nanokomposit-Beschichtungen zur Verbesserung der Osseointegration, Reduzierung des Infektionsrisikos und Kontrolle der Korrosion. Arzneimittelverabreichungssysteme sowie diagnostische Geräte und Biosensoren folgten als nächstgrößte Anwendungsbereiche, wobei die Arzneimittelverabreichung Marktanteile gewann, da nanokomposit-basierte Lipidnanopartikel- und polymerbasierten Systeme die klinische Entwicklung in der Onkologie und bei Infektionskrankheiten durchlaufen. Wundversorgung und antimikrobielle Verbände profitierten ebenfalls von den Ausgaben der Krankenhäuser für Infektionskontrolle, und Chitosan-Zinkoxid-Nanokomposit-Verbände zusammen mit selbstheilenden Nanokomposit-Hydrogelen zeigten bereits kommerzielle und klinische Validierung. Gewebetechnik und regenerative Medizin wird bis 2031 voraussichtlich mit einer CAGR von 14,52 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für Nanokomposite im Gesundheitswesen macht.

Diese Aufspaltung zwischen dem größten Segment und dem am schnellsten wachsenden zeigt, dass der Markt für Nanokomposite im Gesundheitswesen für den aktuellen Umsatz noch von Implantaten abhängt, während die regenerative Medizin die nächste Nachfragewelle aufbaut. Ein Überblick aus dem Jahr 2026 zu polymeren Nanokompositen für die Gewebetechnik hob KI-basiertes Gerüstdesign, klinisch einsetzbare Kollagen-Nervenleitschienen und stimuli-responsive 4D-Nanokomposite als wichtige kurzfristige Enabler für diesen Anwendungsbereich hervor. Kohlenstoffnanoröhren-verstärkte Hydroxyapatit- und Seidenfibroin-Gerüste für die Knochenreparatur sowie elektrosponnene PCL- und Kohlenstoffnanoröhren-Nervenleitschienen demonstrierten ebenfalls eine funktionelle Erholung mit klarem Translationspotenzial. Andere Anwendungen wie dentale Restaurationsmaterialien, ophthalmische Geräte und kardiovaskuläre Stentbeschichtungen befinden sich noch in einem früheren Stadium, werden aber nach 2028 voraussichtlich mehr Gewicht gewinnen, wenn ihre regulatorischen Dossiers reifen. Dies lässt den Markt für Nanokomposite im Gesundheitswesen mit einer breiten Anwendungspipeline zurück, die jedoch je nach klinischem Anwendungsfall noch mit unterschiedlichen Geschwindigkeiten kommerzialisiert wird.

Nach Endnutzer: Gerätehersteller führen, Forschungsaktivität treibt die Innovationspipeline an

Medizingerätehersteller hielten im Jahr 2025 35,52 % des Marktanteils für Nanokomposite im Gesundheitswesen, was sie als größte Endnutzergruppe beibehielt. Ihre Rolle als Hauptintegratoren von Nanokompositmaterialien in FDA- und CE-gekennzeichnete Fertigprodukte bedeutet, dass sie maßgeblich bestimmen, welche Materialkategorien den kommerziellen Produktionsmaßstab erreichen. Für Lieferanten im Markt für Nanokomposite im Gesundheitswesen bleibt die Qualifizierung bei dieser Kundengruppe eine zentrale strategische Anforderung, da zugelassene Geräteplattformen dauerhafte Beschaffungsbeziehungen schaffen. Pharmazeutische und biotechnologische Unternehmen stellten die zweitgrößte Endnutzerbasis dar, unterstützt durch Investitionen in nanokomposit-gestützte Arzneimittelverabreichung für Onkologie, Impfstoffe, Infektionskrankheiten und Gentherapie. Krankenhäuser und Kliniken sind auch als aktive Endnutzer in der Wundversorgung und Infektionskontrolle wichtig, aber ihre Einkäufe erfolgen oft über Gruppenmodelle für Einkaufsorganisationen statt über direkte langfristige Lieferantenverträge.

Forschungs- und Hochschulinstitute werden bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im Markt für Nanokomposite im Gesundheitswesen macht. Diese Zahl ist bedeutsam, da sie signalisiert, dass die Entdeckungsarbeit noch expandiert und weiterhin die zukünftige Geräte- und Therapeutika-Pipeline speisen wird. Die Chinesische Akademie der Wissenschaften hielt im Jahr 2025 23.400 Nanopatente und war damit der größte globale Patentinhaber nach Organisation, während Biomedizin eines von 4 Hauptfokusgebieten im chinesischen Nanotechnologie-Weißbuch blieb. Forscher der Hokkaido-Universität entwickelten 2024 auch eine photoresponsive Nanokomposit-Plattform zur Behandlung von Periimplantitis, die Minocyclin, Hyaluronan und Kohlenstoffnanohörner für eine anhaltende antimikrobielle Wirkung aus einer einzigen Verabreichung kombinierte. Andere Endnutzer umfassen Hersteller veterinärmedizinischer Geräte und CDMOs, die beide ihre Kapazitäten schrittweise als Reaktion auf die Pipeline-Nachfrage des breiteren Marktes für Nanokomposite im Gesundheitswesen ausbauen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,22 % des Marktanteils für Nanokomposite im Gesundheitswesen, was es zum größten regionalen Markt machte. Die Region profitiert von ausgereiften Regulierungssystemen, einer dichten Basis von Medizingeräteherstellern, einer starken Versorgung mit Spezialwerkstoffen und hohen Ausgaben für implantierbare Geräte und fortschrittliche Diagnostik. Die Vereinigten Staaten bieten auch relativ etablierte Überprüfungswege für nanokomposit-haltige Geräte und Arzneimittelprodukte über 510(k), PMA und andere bestehende Wege, auch wenn die Überprüfungsstandards anspruchsvoll bleiben. DuPonts Einführung der Liveo C6-8XX USP-Klasse-VI-Flüssigsilikon-Elastomer-Serie für Gesundheitsanwendungen im Februar 2026 weist auf anhaltende kommerzielle Aktivität bei nordamerikanischen medizinischen Materialien hin. DuPonts Einführung von Liveo Pharma TPE Overmolded Assemblies für die biopharmazeutische Flüssigkeitshandhabung im April 2026 ergänzt dieses Muster und zeigt eine aktive Produktpositionierung über angrenzende Fertigungsanforderungen im Gesundheitswesen hinaus.

Europa hielt im Jahr 2025 den zweitgrößten Anteil am Markt für Nanokomposite im Gesundheitswesen. Deutschland, das Vereinigte Königreich und Frankreich bleiben die wichtigsten Nachfragezentren, da sie akademische Forschungsstärke, eine große orthopädische und kardiovaskuläre Gerätebasis und steigende Compliance-Investitionen unter der EU-MDR kombinieren. BASF erweiterte sein Ultrason-Portfolio im März 2026 mit dem biomassebalancierten PPSU-Grad Ultrason P 3010 BMB für die Medizintechnik, was zeigt, dass Nachhaltigkeitskriterien beginnen, Entscheidungen über hochleistungsfähige medizinische Materialien in der Region zu beeinflussen. Europa sticht auch hervor, weil die Einhaltung von Regel 19 die vorgelagerten Qualifizierungsausgaben schneller als in vielen anderen Regionen vorantreibt, was kurzfristige Kosten erhöht, aber auch zukünftige Markteintrittsbarrieren erhöht. Das übrige Europa, einschließlich Skandinavien und osteuropäischer Medizintechnik-Zentren, gewinnt allmählich an Bedeutung, da sich die Fertigungskapazitäten über die traditionelle westeuropäische Basis hinaus ausweiten.

Asien-Pazifik wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 12,65 % wachsen, was es zum am schnellsten wachsenden regionalen Segment im Markt für Nanokomposite im Gesundheitswesen macht. China, Japan, Südkorea und Indien sind die wichtigsten Wachstumstreiber. Chinas Nanotechnologiestrategie hat sich bereits in 43 % der globalen Nanopatente niedergeschlagen, wobei Biomedizin als Prioritätsbereich aufgeführt ist, und das hilft beim Aufbau eines lokaleren Versorgungsökosystems für Nanokomposit-Zwischenprodukte. Japans akademische und industrielle Pipeline ist ebenfalls fortgeschritten, und JAIST-Forscher berichteten 2025 über bakterielle Adjuvans-Flüssigmetall-Nanokomposite für die photothermische Krebsimmuntherapie mit vollständiger Tumorelimination in murinen kolorektalen Krebsmodellen nach einem einzigen Nahinfrarot-Bestrahlungszyklus. Indien und Südkorea entwickeln sich weiterhin als komplementäre Wachstumsmärkte, während der Nahe Osten und Afrika sowie Südamerika noch frühere Phasenregionen bleiben, in denen die Nachfrage stärker auf Wundversorgung, Infektionskontrolle und Arzneimittelverabreichungskanäle konzentriert ist.

Wettbewerbslandschaft

Der Markt für Nanokomposite im Gesundheitswesen ist mäßig fragmentiert, wobei große Spezialchemie- und Biomaterialgruppen wie BASF, Evonik, DuPont, Arkema und Cabot neben kleineren Nanomaterialspezialisten wie Nanocyl, Nanophase Technologies, PlasmaChem, ZyVex Technologies und NanoSonic konkurrieren. Die größeren Unternehmen bringen Skalierbarkeit, breitere Plattformportfolios und stärkere regulatorische Erfahrung mit. Die kleineren Unternehmen konkurrieren stärker durch fokussierte Formulierungskompetenz und schnellere Innovationszyklen. Dies schafft eine Zwei-Geschwindigkeiten-Struktur im Markt für Nanokomposite im Gesundheitswesen, bei der Skalenvorteile und technische Agilität nicht immer bei denselben Lieferanten liegen.

Ein klares Strategiemuster im Markt für Nanokomposite im Gesundheitswesen ist der Übergang zu compliance-fähigen medizinischen Güten, einer engeren Kontrolle über die Nanopartikelversorgung und Co-Entwicklungspartnerschaften mit klinisch tätigen Kunden. Evonik's Endexo-Additivtechnologie ist ein nützliches Beispiel, da sie als oberflächenmodifizierendes Additiv positioniert ist, das dazu beiträgt, Thrombose, bakterielle Adhäsion und Biofouling bei Kathetern, Stents und Verbindungsstücken zu reduzieren, ohne dass Kunden ihren gesamten Produktionsprozess neu gestalten müssen. DuPont hat auch weiterhin in das Liveo-Biomaterialportfolio für Implantate, Arzneimittelverabreichung und biopharmazeutische Verarbeitung investiert, was eine auf compliance-konformen Materialien aufgebaute Strategie statt Rohstoffwettbewerb unterstützt. BASFs Ultrason-Erweiterung 2026 zeigt eine weitere strategische Richtung, bei der medizinische Leistungsfähigkeit mit Nachhaltigkeitspositionierung für OEM-Kunden kombiniert wird. Diese Schritte zeigen, dass der Markt für Nanokomposite im Gesundheitswesen nicht nur auf der Basis von Rohstoffeigenschaften konkurriert, da der kommerzielle Erfolg auch von Qualifizierungsrisiko, Dokumentationsqualität und der Kompatibilität mit bestehenden Fertigungslinien abhängt.

Technologie spielt auch eine direkte Rolle bei der Differenzierung im gesamten Markt für Nanokomposite im Gesundheitswesen. KI-gestütztes Gerüstdesign, mikrofluidische Nanopartikelsynthese und Prozessanalysewerkzeuge für die Echtzeitüberwachung helfen sowohl großen als auch kleinen Unternehmen, ihre Fertigungsqualitätsargumente zu stärken. Die größten Chancen in weißen Flecken bestehen weiterhin bei keramischen und hybriden Nanokompositen für die regenerative Medizin und bei nanokomposit-funktionalisierten Biosensoroberflächen für die Point-of-Care-Diagnostik, da in keinem dieser Bereiche ein einzelnes Unternehmen heute eine dominante anwendungsspezifische Position innehat. Die Einhaltung von ISO 13485 und ISO 10993 fungiert zunehmend als Wettbewerbsfilter, da Unternehmen mit vorhandenen Biokompatibilitätsdatenpaketen neue Kundenentwicklungszyklen schneller durchlaufen können. Das bedeutet, dass der Markt für Nanokomposite im Gesundheitswesen an der Oberfläche noch fragmentiert wirkt, aber die praktische Fähigkeit, technisches Versprechen in zugelassene medizinische Anwendungen umzuwandeln, ist bei Lieferanten mit stärkerer regulatorischer und fertigungstechnischer Tiefe konzentriert.

Marktführer für Nanokomposite im Gesundheitswesen

Arkema Group

Evonik Industries AG

Cabot Corporation

Nanocyl SA

Showa Denko Materials Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: BASF führte Ultrason P 3010 BMB ein, einen biomassebalancierten Polyphenylsulfon (PPSU)-Grad mit 20 % bio-zirkulärer Rohstoffzuordnung, zertifiziert nach ISCC PLUS, für die Medizintechnik und andere Hochleistungsanwendungen. Der Schritt positioniert BASF, um wachsende Nachhaltigkeitsspezifikationen von Medizingeräte-OEMs zu erfüllen, während die volle Materialleistung erhalten bleibt.

- Februar 2026: DuPont brachte die Liveo C6-8XX Flüssigsilikon-Elastomer (LSR)-Serie auf den Markt, eine USP-Klasse-VI-Reihe medizinischer Zweikomponenten-Silikonelastomere in 30 bis 70 Shore-A-Härte, die medizinische Geräteanwendungen einschließlich nicht implantierbarer und kurzfristig implantierbarer Gesundheitskomponenten mit validierter Biokompatibilität unterstützt.

Berichtsumfang des globalen Marktes für Nanokomposite im Gesundheitswesen

Gemäß dem Umfang des Berichts sind Nanokomposite im Gesundheitswesen Materialien, die aus einer Matrix (wie einem Polymer, einer Keramik oder einem Metall) bestehen, die mit nanoskaligen Verstärkungen oder Füllstoffen integriert ist, typischerweise kleiner als 100 Nanometer. Diese Nanomaterialien verbessern die Eigenschaften des Verbundwerkstoffs, wie Festigkeit, Biokompatibilität, antimikrobielle Aktivität und kontrollierte Arzneimittelfreisetzung. Im Gesundheitswesen werden Nanokomposite in verschiedenen Anwendungen eingesetzt, darunter Arzneimittelverabreichungssysteme, Gewebetechnik, medizinische Implantate und diagnostische Geräte.

Die Segmentierung für den Markt für Nanokomposite im Gesundheitswesen ist nach Materialtyp, Anwendung, Endnutzer und Geografie kategorisiert. Nach Materialtyp umfasst der Markt Polymer-Nanokomposite, kohlenstoffbasierte Nanokomposite, Metalloxid-Nanokomposite, keramische Nanokomposite sowie hybride und multifunktionale Nanokomposite. Nach Anwendung umfasst er medizinische Implantate und Prothesen, Arzneimittelverabreichungssysteme, Wundversorgung und antimikrobielle Verbände, diagnostische Geräte und Biosensoren, Gewebetechnik und regenerative Medizin sowie sonstige Anwendungen. Nach Endnutzer umfasst die Segmentierung Medizingerätehersteller, pharmazeutische und biotechnologische Unternehmen, Krankenhäuser und Kliniken, Forschungs- und Hochschulinstitute sowie sonstige Endnutzer. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Polymer-Nanokomposite |

| Kohlenstoffbasierte Nanokomposite |

| Metalloxid-Nanokomposite |

| Keramische Nanokomposite |

| Hybride und multifunktionale Nanokomposite |

| Medizinische Implantate und Prothesen |

| Arzneimittelverabreichungssysteme |

| Wundversorgung und antimikrobielle Verbände |

| Diagnostische Geräte und Biosensoren |

| Gewebetechnik und regenerative Medizin |

| Sonstige Anwendungen |

| Medizingerätehersteller |

| Pharmazeutische und biotechnologische Unternehmen |

| Krankenhäuser und Kliniken |

| Forschungs- und Hochschulinstitute |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Materialtyp | Polymer-Nanokomposite | |

| Kohlenstoffbasierte Nanokomposite | ||

| Metalloxid-Nanokomposite | ||

| Keramische Nanokomposite | ||

| Hybride und multifunktionale Nanokomposite | ||

| Nach Anwendung | Medizinische Implantate und Prothesen | |

| Arzneimittelverabreichungssysteme | ||

| Wundversorgung und antimikrobielle Verbände | ||

| Diagnostische Geräte und Biosensoren | ||

| Gewebetechnik und regenerative Medizin | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Medizingerätehersteller | |

| Pharmazeutische und biotechnologische Unternehmen | ||

| Krankenhäuser und Kliniken | ||

| Forschungs- und Hochschulinstitute | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und zukünftige Markt für Nanokomposite im Gesundheitswesen?

Der Markt für Nanokomposite im Gesundheitswesen wird im Jahr 2026 auf 1,33 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 11,55 % einen Wert von 2,29 Milliarden USD erreichen.

Welcher Materialtyp führt diesen Bereich heute an?

Polymer-Nanokomposite führten mit einem Anteil von 43,31 % im Jahr 2025 aufgrund stärkerer klinischer Validierung, besserer regulatorischer Präzedenzfälle und breiter Verwendung bei Implantaten, Beschichtungen und Verabreichungssystemen.

Welche Anwendung wächst bis 2031 am schnellsten?

Gewebetechnik und regenerative Medizin ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 14,52 % von 2026 bis 2031.

Welche Endnutzer sind für die kommerzielle Einführung am wichtigsten?

Medizingerätehersteller hielten im Jahr 2025 mit 35,52 % den größten Endnutzeranteil, während Forschungs- und Hochschulinstitute mit einer CAGR von 12,25 % bis 2031 am schnellsten expandieren.

Welche Region führt die Nachfrage an und welche wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 35,22 %, während Asien-Pazifik mit einer CAGR von 12,65 % bis 2031 das schnellste Wachstum verzeichnen soll.

Was ist die größte Herausforderung, die eine breitere Einführung verlangsamt?

Hohe GMP-Fertigungskosten, Probleme bei der Dispersionskontrolle und regulatorische Unsicherheit bezüglich Nanotoxikologie und langfristiger Biokompatibilität bleiben die Hauptbarrieren für eine schnellere Skalierung.

Seite zuletzt aktualisiert am: