Marktgröße und Marktanteil im Bereich Nanopartikel-Auftragsherstellung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.90 Milliarden US-Dollar |

| Marktgröße (2031) | 10.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nanopartikel-Auftragsherstellung von Mordor Intelligence

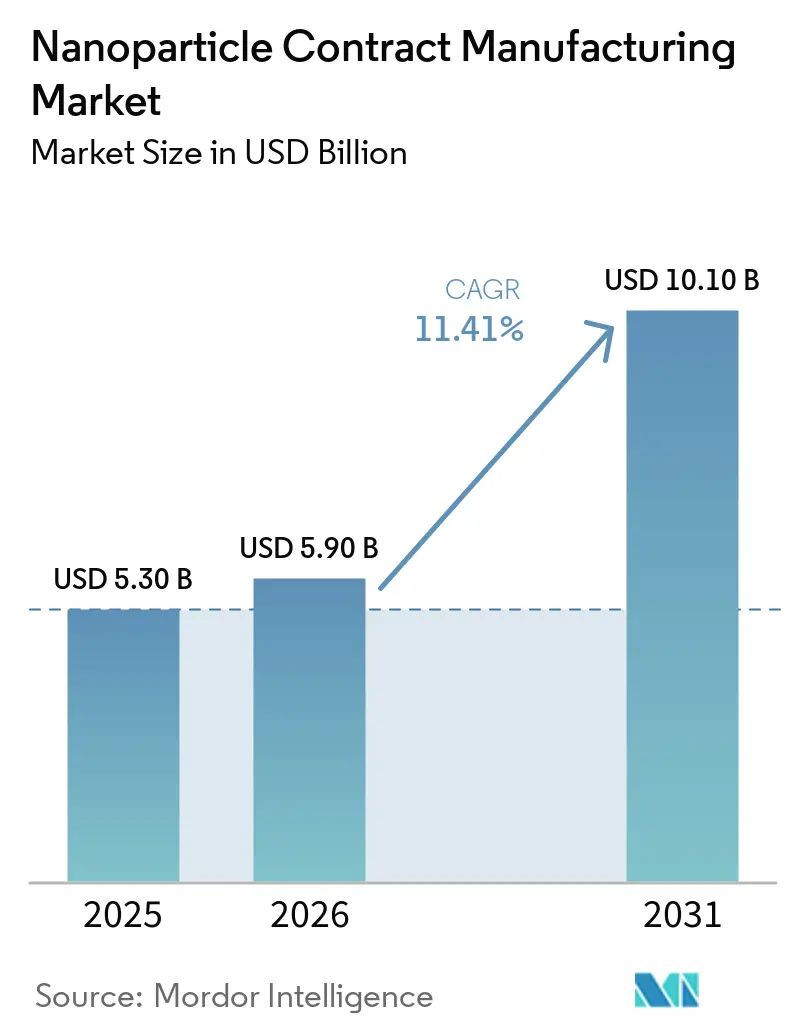

Die Marktgröße für Nanopartikel-Auftragsherstellung wird voraussichtlich von 5,30 Milliarden USD im Jahr 2025 auf 5,90 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,10 Milliarden USD erreichen, mit einer CAGR von 11,41 % über den Zeitraum 2026–2031.

Die steigende Nachfrage nach klinischen und kommerziellen Lipid-Nanopartikeln, kapitalintensive GMP-Anforderungen und zunehmende regulatorische Klarheit veranlassen Auftraggeber weiterhin dazu, spezialisierte Outsourcing-Partner zu wählen. Die Erfahrungen mit COVID-19-Impfstoffen haben gezeigt, dass mikrofluidische Mischkapazitäten und validierte Analysemethoden geschäftskritisch sind, was sowohl große als auch aufstrebende Biotechnologieunternehmen dazu veranlasst hat, mehrjährige Lieferverträge abzuschließen. Die Onkologie bleibt die größte Einzelanwendung, aber genetische und metabolische Programme skalieren schneller, da Genbearbeitungs-Frachten eine Präzision unter 100 nm und strenge Endotoxin-Kontrollen erfordern. Regional gesehen dominiert Nordamerika heute, aber der asiatisch-pazifische Raum zeigt die steilste Wachstumskurve, da chinesische und indische Auftragnehmer Syntheselinien für ionisierbare Lipide hinzufügen, die den ICH-Q3D-Spezifikationen entsprechen. Auf jeder Servicestufe bevorzugen Auftraggeber CDMOs, die Formulierung, Analytik und aseptische Abfüllung unter einem einzigen Qualitätssystem bündeln, da integrierte Arbeitsabläufe die Zeit bis zur klinischen Prüfung verkürzen und das Risiko des Technologietransfers reduzieren.

Wichtigste Erkenntnisse des Berichts

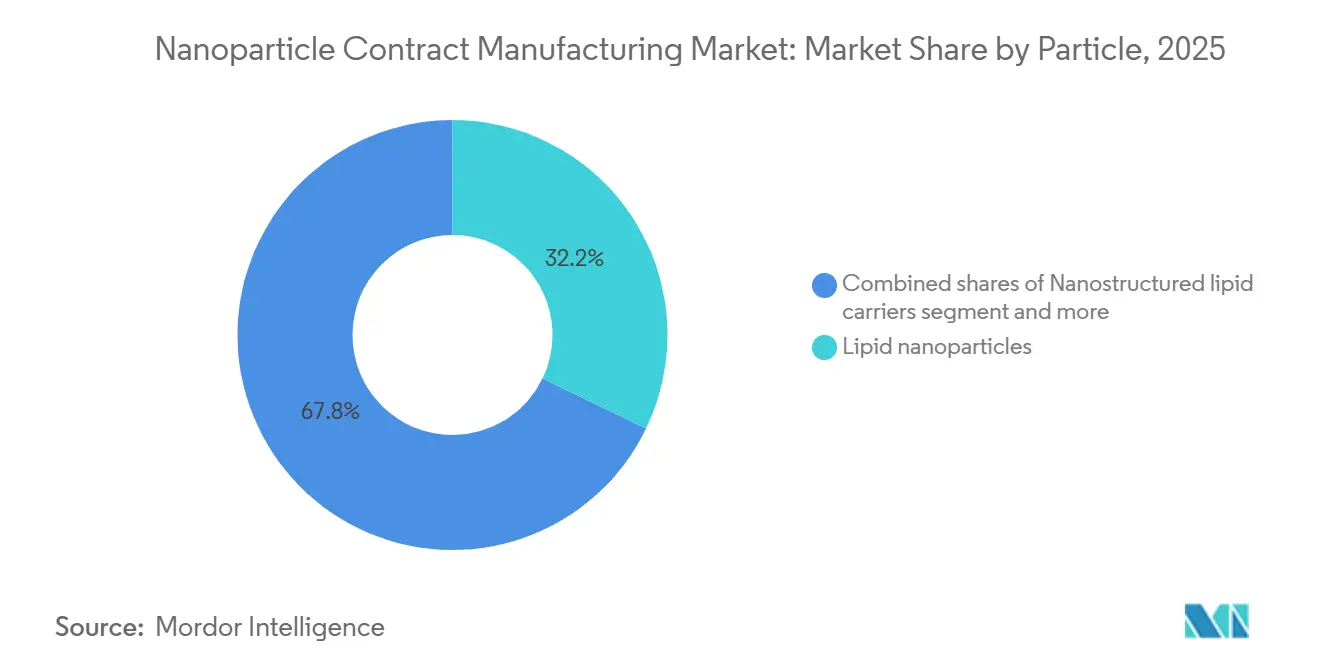

- Nach Partikeltyp führten Lipid-Nanopartikel mit einem Marktanteil von 32,16 % im Markt für Nanopartikel-Auftragsherstellung im Jahr 2025, während polymere Nanopartikel bis 2031 voraussichtlich mit einer CAGR von 11,98 % wachsen werden.

- Nach Modalität entfielen kleine Moleküle als Frachten auf 28,13 % der Marktgröße für Nanopartikel-Auftragsherstellung im Jahr 2025, und mRNA-Formulierungen werden bis 2031 mit einer CAGR von 11,89 % wachsen.

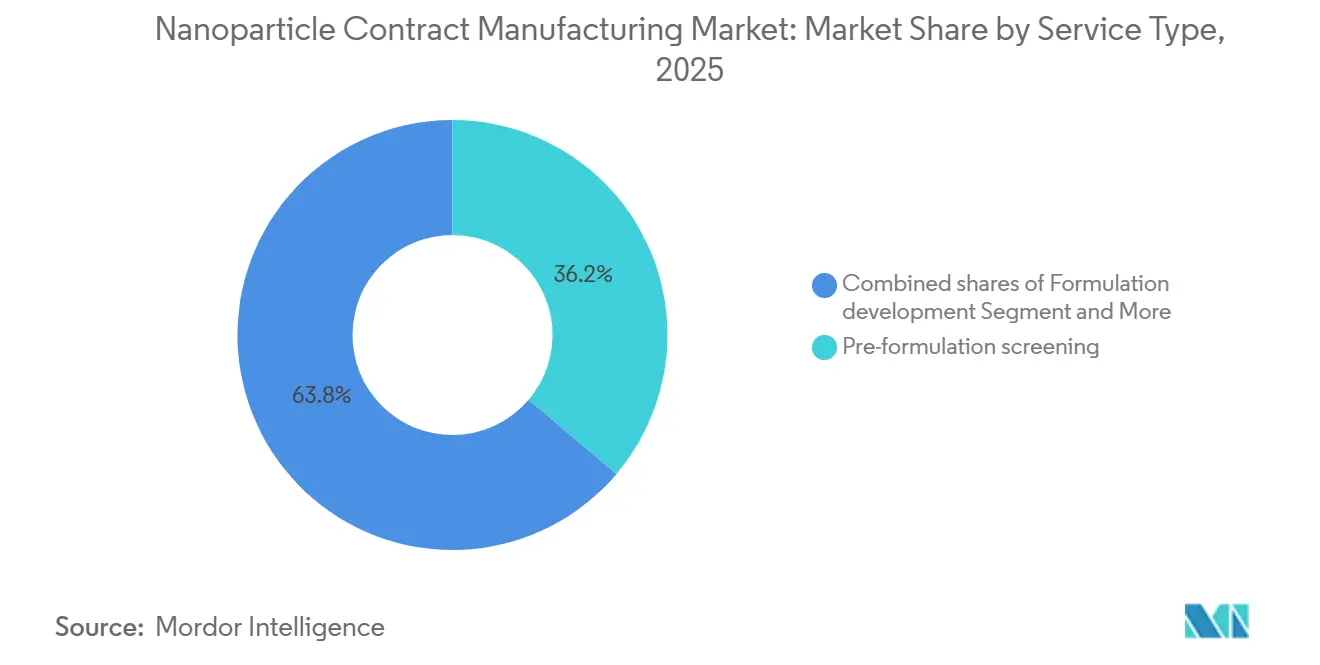

- Nach Serviceart entfiel das Vorformulierungs-Screening auf 36,19 % der Marktgröße für Nanopartikel-Auftragsherstellung im Jahr 2025, und aseptische Abfüllung & Lyophilisierung werden bis 2031 mit einer CAGR von 11,89 % wachsen.

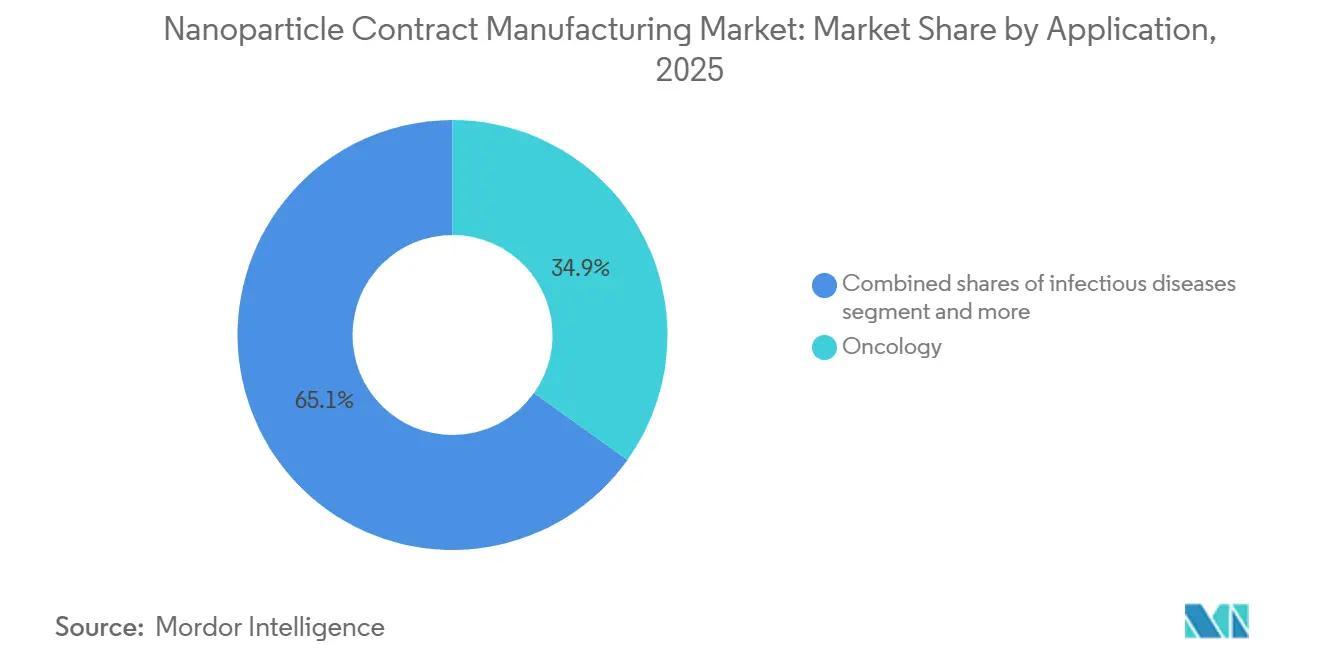

- Nach Anwendung erzielte die Onkologie im Jahr 2025 einen Umsatzanteil von 34,87 %; genetische und metabolische Erkrankungen werden bis 2031 voraussichtlich mit einer CAGR von 12,05 % wachsen.

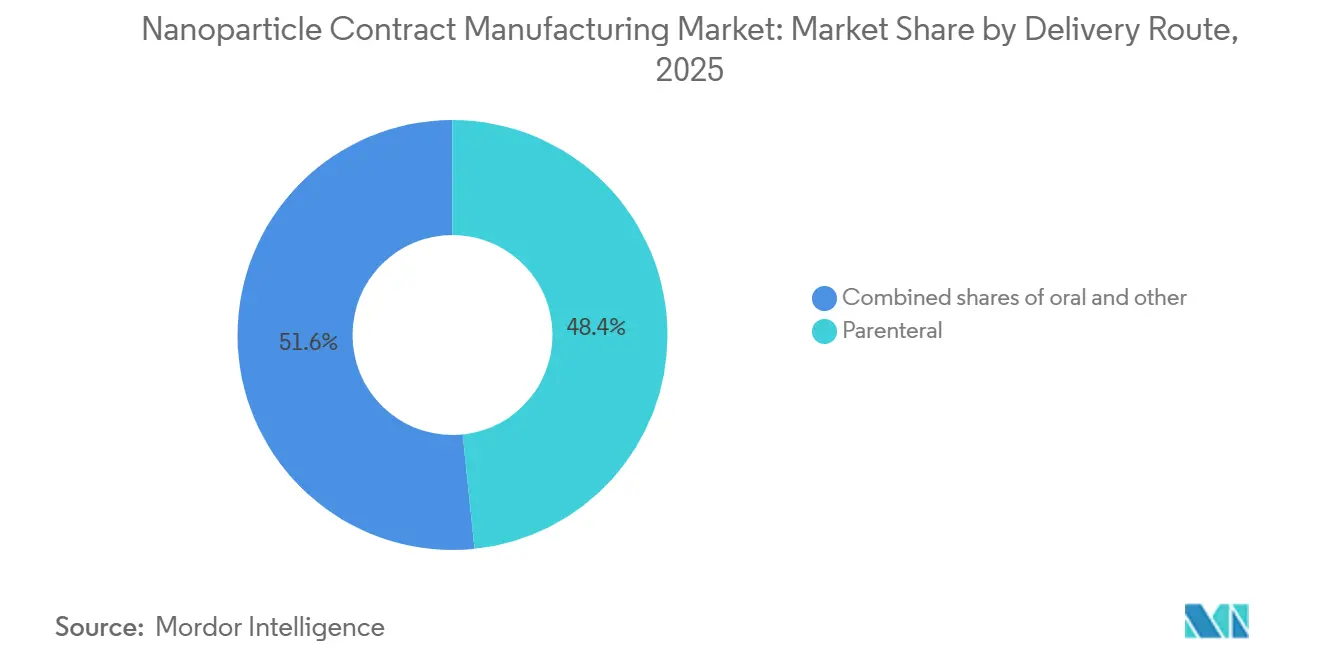

- Nach Verabreichungsweg repräsentierten parenterale Formate 48,36 % des Umsatzes im Jahr 2025, und orale Nanopartikelprodukte sind für eine CAGR von 11,76 % bis 2031 positioniert.

- Nach Kundentyp entfielen auf pharmazeutische und biotechnologische Unternehmen 56,18 % des Umsatzes im Jahr 2025, und sie werden im Prognosezeitraum mit einer CAGR von 11,93 % wachsen.

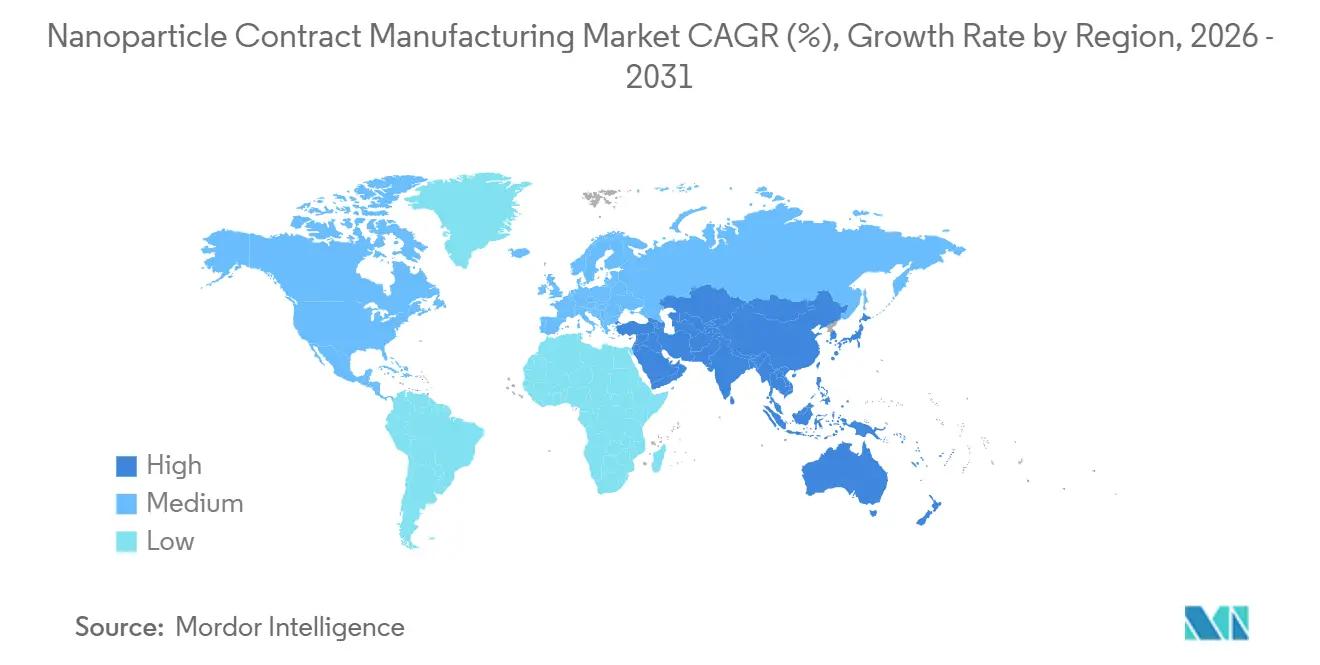

- Nach Geografie hielt Nordamerika 39,16 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 11,84 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Nanopartikel-Auftragsherstellung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der mRNA/siRNA-Pipelines, die LNP-fähige CDMO-Kapazitäten erfordern | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Übernahme von Onkologie-Nanomedizin, die die Nachfrage nach komplexen Nanopartikeln aufrechterhält | +2.3% | Kernmärkte Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Beschleunigung des Outsourcings aufgrund von Investitions-, GMP- und Analysebarrieren | +2.1% | Global, insbesondere aufstrebende Biotechnologieunternehmen in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Klarheit und sich entwickelnde CMC-Anforderungen für Nanomedikamente | +1.6% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Plattformisierung von LNP/Analyse-Toolkits zur Verkürzung der Zeit bis zur klinischen Prüfung | +1.4% | Global, mit früher Übernahme in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| saRNA/circRNA-Programme, die neuartige Formulierungsnachfrage erzeugen | +1.2% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der mRNA/siRNA-Pipelines, die LNP-Kapazitäten erfordern

Moderna gab in seinem 10-K-Bericht für 2025 bekannt, dass acht von fünfzehn klinischen Programmen auf externe Lipid-Nanopartikel-Formulierung angewiesen sind, da die internen Einheiten für COVID-19-Auffrischungsimpfstoffe reserviert sind. Ähnliches Outsourcing durch BioNTech und Arbutus zeigt eine klare Präferenz, Kapital in Forschung und Entwicklung statt in GMP-Gebäude zu investieren. Neue FDA-Leitlinien verlangen nun eine Einkapselungseffizienz von ≥80 % und einen Polydispersitätsindex von ≤0,2, was die Analyselatte anhebt und CDMOs begünstigt, die bereits AF4-MALS- und Kryo-TEM-Assays durchführen [1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Leitlinie für die Industrie: Informationen zu Chemie, Herstellung und Kontrolle für mRNA-Impfstoffe,” fda.gov. Da plattformisierte ionisierbare Lipide die Formulierungszeiträume halbieren, können Auftraggeber mehrere Pipeline-Assets gleichzeitig vorantreiben.

Übernahme von Onkologie-Nanomedizin zur Aufrechterhaltung der Nachfrage nach komplexen Partikeln

Die Onkologie erzielte im Jahr 2025 einen Umsatzanteil von 34,87 %, gestützt durch PEGylierte Liposomen und polymere Träger, die die systemische Toxizität dämpfen. Merck KGaA verzeichnete einen erheblichen Anstieg der CDMO-Anfragen für in Nanopartikel eingekapselte Antikörper-Wirkstoff-Konjugat-Frachten, was die klinische Präferenz für gezielte Verabreichung bestätigt [2]Merck KGaA, „Geschäftsbericht 2025,” merckgroup.com. NCI-Studien zeigen, dass feste Lipid-Nanopartikel die Tumoranreicherung von Paclitaxel im Vergleich zu Cremophor-Formulierungen verdreifachen, was den klinischen Vorteil unterstreicht. Intratumorale Injektionen von TLR-Agonisten zeigen darüber hinaus eine systemische Immunaktivierung ohne Zytokinstürme, was die Anwendungsfälle für Nanopartikel erweitert.

Beschleunigung des Outsourcings aufgrund von Investitions- und Analysebarrieren

Precision NanoSystems berichtete, dass die Mehrheit der befragten Start-ups hauptsächlich aufgrund der analytischen Komplexität und nicht aufgrund von Kapazitätsengpässen auslagert. Recipharms 18 neue europäische LNP-Verträge hatten einen Durchschnittswert von jeweils 3,8 Millionen USD, was die Bereitschaft der Auftraggeber signalisiert, für Risikoübertragung zu zahlen. ISPE-Benchmarking zeigt, dass CDMOs niedrigere Kosten pro Gramm erzielen als interne Produktionen, was die wirtschaftliche Logik untermauert. Hohe Auslastungsraten – WuXi Biologics verfolgt die Mehrheit auf seinen Mischern – führen zu schnellerem Slot-Zugang und weniger Planungslücken.

Regulatorische Klarheit bezüglich Nano-CMC-Anforderungen

Entwürfe von Leitlinien der FDA und EMA listen nun Partikelgröße, Zeta-Potenzial und Nutzlast-zu-Lipid-Verhältnis als kritische Qualitätsattribute auf, was Auftraggebern klarere Ziele gibt und Prüfungszyklen verkürzt. Catalent stellte fest, dass IND-Zeitpläne um vier Monate verkürzt wurden, wenn seine validierten Vergleichbarkeitsprotokolle bei Typ-C-Meetings akzeptiert werden. PDA-Technikberichte empfehlen orthogonale Größenbestimmungsmethoden, die nur Tier-1-CDMOs routinemäßig anbieten. Die Angleichung der japanischen PMDA an ICH Q5A erstreckt diese Klarheit auf Asien und erleichtert multiregionale Einreichungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe, sich entwickelnde Nano-CMC-Charakterisierung und Vergleichbarkeitsrisiko | -1.8% | Global, mit erhöhter Prüfung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Kosten, Skalierungsrisiko und Empfindlichkeit gegenüber Chargenausfällen | -1.5% | Global, insbesondere mit Auswirkungen auf aufstrebende Biotechnologieunternehmen | Kurzfristig (≤ 2 Jahre) |

| Lipid-IP/Lizenzierungsbeschränkungen und Hürden bei der Handlungsfreiheit | -1.2% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kühlketten- und Aseptik-Einschränkungen für Nano-DP/Abfüllung | -1.0% | Asiatisch-pazifischer Raum, Naher Osten & Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Nano-CMC-Charakterisierung und Vergleichbarkeitsrisiko

Das vollständige Antwortschreiben der FDA aus dem Jahr 2024 an Translate Bio zitierte eine unzureichende Lipidoxidationsprofilierung, was eine neunmonatige Neueinreichung erzwang und die regulatorischen Risiken unterstreicht. Weniger als 20 CDMOs weltweit führen validierte AF4-MALS-Assays durch, was die Auswahlmöglichkeiten der Auftraggeber einschränkt und den Technologietransfer verlangsamt [3]Journal of Pharmaceutical Sciences, „Skalierungsherausforderungen bei der LNP-Herstellung,” jpharmsci.org. Kryo-EM kostet 5.000–10.000 USD pro Probe, eine erhebliche Belastung für Frühphasen-Unternehmen. Ein Anbieterwechsel mitten im Programm kann die Partikelgröße um 10–20 nm verschieben, was Brückenstudien auslöst, die 12–18 Monate zusätzlich erfordern.

Hohe Kosten, Skalierungsrisiko und Empfindlichkeit gegenüber Chargenausfällen

Lonza dokumentierte einen achtmonatigen Prozess im Wert von 2 Millionen USD, um von 1-Liter- auf 50-Liter-LNP-Chargen umzustellen, da sich die Mischenergieprofile im Maßstab nichtlinear verändern. Pharmaceutical Technology berichtet von Chargenausfallraten von 8 %–12 % für klinisch skalierte LNPs, dem Dreifachen von monoklonalen Antikörpern. GMP-konforme ionisierbare Lipide werden für 50.000–150.000 USD pro Kilogramm verkauft, weit über den Standardphospholipidkosten, was Budgetüberschreitungen bei Chargenausfällen verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Partikel: LNPs sichern Umsatz, polymere Plattformen gewinnen an Dynamik

Lipid-Nanopartikel erzielten im Jahr 2025 einen Umsatzanteil von 32,16 % und bleiben das primäre Arbeitspferd für RNA-Therapeutika im gesamten Markt für Nanopartikel-Auftragsherstellung. Polymere Systeme werden mit einer CAGR von 11,98 % wachsen, da PLGA- und Chitosan-Träger orale Dosierung und Langzeitfreisetzung ermöglichen, die Lipide nur schwer erreichen. Liposomen behalten eine solide Nische in der Onkologie mit kleinen Molekülen und bieten verlängerte Halbwertszeit und reduzierte Kardiotoxizität. Dendrimere verbleiben aufgrund hoher Synthesekosten im Prototypenstatus. Andere Formate wie nanostrukturierte Lipidträger und feste Lipid-Nanopartikel dienen der Dermatologie und Ophthalmologie, während anorganische Partikel weitgehend auf Bildgebungsstudien beschränkt sind.

Polymere Plattformen profitieren von FDA-zugelassenen Hilfsstoffen, was toxikologische Hürden senkt und die IND-Prüfung verkürzt. Evonik's Eudragit-Nanopartikel verbesserten die orale Insulinbioverfügbarkeit in Phase I um das Vierfache und demonstrierten, wie Polymerchemie Herausforderungen des First-Pass-Metabolismus lösen kann. Samsung Biologics listet nun sechs Phase-II-Polymerprogramme für Diabetes und chronisch-entzündliche Darmerkrankungen, was dem Segment Glaubwürdigkeit verleiht. CDMOs, die sowohl Lipid- als auch Polymerlinien anbieten, können Nachfrageschwankungen ausgleichen und Kapazitätsausfallzeiten reduzieren – ein taktischer Vorteil, da sich der Markt für Nanopartikel-Auftragsherstellung diversifiziert.

Nach Modalität/Nutzlast: Kleine Moleküle führen, mRNA steigt stark an

Kleine Moleküle als Frachten hielten im Jahr 2025 einen Umsatzanteil von 28,13 %, angetrieben durch nanopartikel-solubilisierte Onkologiemittel. mRNA-Projekte werden jedoch bis 2031 eine CAGR von 11,89 % erzielen, angetrieben durch Impfstoffe gegen Infektionskrankheiten und aufkommende selbstverstärkende Konstrukte, die eine niedrigere Dosierung ermöglichen. Genbearbeitungs-Frachten wie CRISPR-Cas9-Ribonukleoproteine erfordern ultrareine LNPs, die für den endosomalen Austritt optimiert sind, was die Analyseanforderungen erhöht. Peptid- und Proteintherapien nutzen pH-sensitive polymere Partikel, um den enzymatischen Abbau zu verhindern. Zirkuläre RNA, die bei Raumtemperatur sechs Monate stabil ist, bietet neue logistische Vorteile für den Markt für Nanopartikel-Auftragsherstellung.

Der Modalitätsmix zieht nun eine breitere Auftraggeberbasis an. Moderna listet fünfzehn Nicht-COVID-mRNA-Programme in den Bereichen Kardiologie und Onkologie, die jeweils von externen Formulierungseinheiten abhängen. BioNTechs Melanom-Neoantigen-Daten zeigten ein objektives Ansprechen bei Verabreichung über maßgeschneiderte LNPs, was den Wirksamkeitsvorteil unterstreicht und Outsourcing-Pipelines stärkt.

Nach Serviceart: Formulierungsentwicklung und GMP-Herstellung dominieren

Das Vorformulierungs-Screening erfasste im Jahr 2025 einen Umsatzanteil von 36,19 % nach Serviceart, was die starke Nachfrage der Auftraggeber nach schneller Bestätigung widerspiegelt, dass Kandidaten-Nutzlasten über Lipid-, Polymer- und Liposomenplattformen hinweg stabil bleiben, bevor erhebliches Kapital in GMP-Kampagnen investiert wird. Der Service verkürzt Entscheidungszyklen von 6 Monaten auf 6 Wochen, indem 20–50 Formulierungsvarianten parallel getestet werden, was aufstrebenden Biotechnologieunternehmen eine praktische Absicherung gegen klinische Ausfälle über mehrere Nanopartikeldesigns hinweg bietet. Die Nachfrage nach diesem frühen Screening-Schritt stieg weiter an, nachdem die FDA-Leitlinie von 2024 Kryo-TEM- und AF4-MALS-Daten in jedem Lipid-Nanopartikel-IND verlangte, was viele Auftraggeber dazu veranlasste, analytische Charakterisierung mit Screening zu bündeln, um Einreichungen zu vereinfachen.

Aseptische Abfüllung und Lyophilisierung bleiben die am schnellsten wachsenden Angebote, die bis 2031 voraussichtlich mit einer CAGR von 11,89 % wachsen werden, da kommerzielle mRNA-Impfstoffe von Notfallzulassungen auf reguläre Impfpläne umsteigen und ICH-Q1A-Stabilitätsziele für den globalen Vertrieb erfüllen müssen. Diese sterilen Operationen stützen sich zunehmend auf Einwegsysteme, die Kreuzkontaminationen begrenzen und gleichzeitig thermostabile Formate unterstützen, die für eine Haltbarkeitsdauer von 18 bis 24 Monaten bei 2 °C bis 8 °C erforderlich sind. Auftraggeber, die mittlere Programmphasen verfolgen, lagern weiterhin die Formulierungsentwicklung aus – Optimierung von Lipidverhältnissen, Puffer-pH und Mischparametern – doch die Umsatzkonzentration verlagert sich hin zur GMP-klinischen und kommerziellen Herstellung, wo Phase-II- und Phase-III-Chargen eine Ausgabe im Mehrkilogramm-Maßstab und vollständige CMC-Dokumentation erfordern.

Nach Anwendung: Onkologie führt, genetische Erkrankungen steigen stark an

Die Onkologie erzielte im Jahr 2025 einen Umsatzanteil von 34,87 %. Programme für genetische und metabolische Erkrankungen wachsen jedoch am schnellsten mit einer CAGR von 12,05 %, bedingt durch Genbearbeitungsdurchbrüche bei Sichelzellanämie und lysosomalen Erkrankungen. Impfstoffe gegen Infektionskrankheiten moderieren sich, da die Pandemie-Volumina zurückgehen, tragen aber weiterhin eine beträchtliche Basisnachfrage bei. Kardiometabolische Nutzlasten wie siRNA-lipidsenkende Medikamente gewinnen an Bedeutung, da Kostenträger die hohen Kosten im Austausch für dauerhafte Ergebnisse akzeptieren. Ophthalmologie, ZNS und respiratorische Indikationen testen fortgeschrittene Verabreichungswege – okular, intrathekal und inhalativ –, die nur eine Handvoll CDMOs unterstützen kann.

BioNTechs Partnerschaft mit Genentech für Neoantigen-Impfstoffe bringt zusätzliche Onkologienachfrage ins Spiel, während die Zulassung von CRISPR Therapeutics' CTX001 das Segment der genetischen Erkrankungen validiert und hochpreisige Therapien freischaltet, die auf einwandfreie LNP-Qualität angewiesen sind.

Nach Kundentyp: Pharma und Biotech dominieren

Pharmazeutische und biotechnologische Unternehmen repräsentieren 56,18 % des Umsatzes im Jahr 2025 und werden dank später Pipeline-Phasen und kommerzieller Herstellungsanforderungen die Kernkundschaft bleiben. Akademische Labore tragen explorative Projekte bei, die häufig durch NIH-Zuschüsse finanziert werden, werden jedoch in der Regel vor der IND-Einreichung an CDMOs übertragen, da Universitäten keine GMP-Einheiten besitzen. Große Pharmaunternehmen verfolgen einen hybriden Ansatz und lagern nicht-kerngeschäftliche Chargen aus, während sie Flaggschiff-Linien intern vorhalten. Pfizers RSV-Impfstoffarbeit mit Samsung Biologics veranschaulicht dieses flexible Modell.

Aufstrebende Biotechnologieunternehmen, gestärkt durch Risikokapitalzuflüsse von 8 Milliarden USD im Jahr 2024, bleiben die agilste und outsourcing-intensivste Kundengruppe. Ihre Präferenz für variable gegenüber fixen Kosten hält den Markt für Nanopartikel-Auftragsherstellung durch Kapitalzyklen hindurch am Laufen.

Nach Verabreichungsweg: Parenteral dominiert, Oral gewinnt an Bedeutung

Parenterale Formate erzielten im Jahr 2025 einen Umsatzanteil von 48,36 %, da intravenöse und intramuskuläre Wege für Impfstoffe und Onkologie-Infusionen zentral blieben. Orale Nanopartikel werden jedoch mit einer CAGR von 11,76 % wachsen, gestützt durch mukoadhäsive Beschichtungen, die den gastrischen pH-Wert und den First-Pass-Metabolismus umgehen. Inhalative, intrathekale, okuläre und intratumorale Wege bleiben Nischen, sind aber strategisch bedeutsam und bieten lokale Wirkung mit minimaler systemischer Exposition.

Evonik's Chitosan-beschichtetes orales Insulin erreichte in Phase I eine Bioverfügbarkeit von 15 % und bewies die Machbarkeit für komplexe Biologika außerhalb des Injektionsparadigmas. Intratumorale Nanopartikel, die Checkpoint-Inhibitoren mit TLR-Agonisten kombinieren, halten die Toxizität niedrig und verstärken gleichzeitig die systemische Immunität – ein Befund, der in den Phase-II-Studienaktualisierungen von Bristol Myers Squibb bestätigt wird.

Geografische Analyse

Nordamerika dominierte den Markt für Nanopartikel-Auftragsherstellung mit einem Umsatzanteil von 39,16 % im Jahr 2025, unterstützt durch mehr als 30 GMP-zertifizierte Lipid-Nanopartikel-Einheiten in Boston, San Francisco und dem Research Triangle. Die endgültige FDA-Leitlinie, die nun Kryo-TEM und AF4-MALS für alle IND-Einreichungen vorschreibt, verankert die Nachfrage nach fortschrittlicher US-amerikanischer Kapazität weiter. Kanada subventioniert inländisches Outsourcing durch das NRC Montreal, während der Toluca-Cluster in Mexiko Near-Shore-Kostenvorteile für frühe US-amerikanische Auftraggeber bietet.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 11,84 % verzeichnen – das schnellste regionale Wachstum –, da Chinas NMPA in den Jahren 2024–2025 acht LNP-Produkte zugelassen hat und indische CDMOs 500 Millionen USD in neue Mischlinien investiert haben. Samsung Biologics' Expansion im Wert von 300 Millionen USD festigt Südkorea als regionalen Anker. Australien nutzt integrierte Phase-I-Einheiten, um lokale Biotechnologie-Studien anzuziehen, während die Angleichung der japanischen PMDA-Leitlinien Exporthürden reduziert.

Europa liegt zwischen diesen Polen, stark in spezialisierter ionisierbarer Lipidchemie durch Akteure wie Polymun Scientific und Evonik. Das Reflexionspapier der EMA harmonisiert CMC-Anforderungen, aber der separate MHRA-Weg des Vereinigten Königreichs bietet für einige Auftraggeber eine schnellere Alternative. Spaniens Rovi-Anlage sicherte sich Modernas europäische Versorgung, und das in der Schweiz ansässige Lonza bleibt der bevorzugte Anbieter für Spätphasenprogramme. Die aufkommende Nachfrage im Nahen Osten & Afrika und Südamerika wird durch Kühlkettenlücken begrenzt, obwohl Brasiliens Fiocruz und Südafrikas Biovac in Nanopartikel-Impfstofflinien investieren.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert; die fünf größten Anbieter halten einen erheblichen Anteil, was ausreichend Spielraum für mittelständische Spezialisten lässt. Thermo Fisher, Catalent, Lonza, WuXi Biologics und Samsung Biologics differenzieren sich durch Inspektionsnachweise und integrierte Analyse-Suiten. Polymun Scientific, Precision NanoSystems und Vernal Biosciences decken Nischennachfrage für ionisierbare Lipid-Screening und mikrofluidische Optimierung ab, was die Bedeutung von Tiefe gegenüber Skalierung bei bestimmten Verträgen verdeutlicht.

Analytische Breite ist ein entscheidender Faktor. Catalents Übernahme von Metrics fügte Kryo-TEM und AF4-MALS hinzu, was einen End-to-End-Service unter einem einzigen Qualitätssystem ermöglicht und Preisaufschläge rechtfertigt. KI-gestützte Formulierung ist zu einer neuen Grenze geworden; Lonzas Patent beansprucht eine erhebliche Reduzierung der Screening-Durchläufe, was Entwicklungskalender um Monate verkürzt. Die vertikale Integration in die Lipidsynthese, wie bei Evonik's Übernahme in Deutschland im Jahr 2024 zu sehen, sichert Rohstoffe und verbessert die Kostenkontrolle. Fusionen und Übernahmen bleiben selektiv, werden aber voraussichtlich zunehmen, da Auftraggeber weniger Schnittstellen und einheitliche Servicevereinbarungen fordern.

CDMOs, die Lipid-, Polymer- und Oralverabreichungskompetenzen erfolgreich mit digitaler Prozesskontrolle kombinieren, werden zukünftiges Wachstum erfassen. Unterdessen bilden Streitigkeiten über die Handlungsfreiheit bezüglich ionisierbarer Lipid-IP von Acuitas und Genevant ein latentes Risiko, das Allianzen und Lizenzierungsökonomien neu gestalten könnte.

Marktführer im Bereich Nanopartikel-Auftragsherstellung

Thermo Fisher Scientific

Catalent Biologics

Lonza Group

WuXi Biologics

Samsung Biologics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Genprex verlagerte die Produktion seines Diabetes-Gentherapie-Kandidaten GPX-002 von Universitätslaboren auf ein koordiniertes Netzwerk von Auftragsforschungs- und Herstellungsorganisationen – ein Schritt, der das Programm für erstmalige klinische Studien am Menschen positioniert, die für 2026 geplant sind.

- September 2025: Merck KGaA und Biocytogen vereinbarten die gemeinsame Entwicklung antikörpergebundener Lipidträger für Nukleinsäure-Medikamente.

- Januar 2025: Evonik ging eine Partnerschaft mit ST Pharm ein, um maßgeschneiderte Nukleinsäuren in seine LNP-Herstellungsdienstleistungen zu integrieren.

Umfang des globalen Berichts über den Markt für Nanopartikel-Auftragsherstellung

Gemäß dem Umfang des Berichts bezieht sich Nanopartikel-Auftragsherstellung auf die spezialisierte Auslagerung der Nanopartikelproduktion an externe Organisationen, häufig als Auftragsforschungs- und Herstellungsorganisationen (CDMOs) bezeichnet, die über das hohe Fachwissen und die Infrastruktur verfügen, die für diese komplexen Materialien erforderlich sind.

Der Markt für Nanopartikel-Auftragsherstellung ist nach Partikel, Modalität, Service, Anwendung, Kundentyp, Verabreichungsweg und Geografie segmentiert. Nach Partikel ist der Markt in Lipid-Nanopartikel, nanostrukturierte Lipidträger, Dendrimere, Liposomen, polymere Nanopartikel, Nanoemulsionen, feste Lipid-Nanopartikel, polymere Mizellen und anorganische Nanopartikel segmentiert. Nach Modalität ist der Markt in mRNA, kleine Moleküle, Genbearbeitungs-Frachten, siRNA/ASO, Peptide, Impfstoffe, DNA, Proteine und therapeutische Impfstoffe segmentiert.

Nach Serviceart ist der Markt in Vorformulierungs-Screening, Analytik & Charakterisierung, aseptische Abfüllung & Lyophilisierung, Formulierungsentwicklung, GMP-klinische Herstellung, Technologietransfer & Vergleichbarkeit, Prozessentwicklung & Skalierung, GMP-kommerzielle Herstellung sowie Stabilitäts- & Methodenvalidierung segmentiert.

Nach Anwendung ist der Markt in Onkologie, Infektionskrankheiten, genetische & metabolische Erkrankungen, Herz-Kreislauf & Metabolismus, ZNS, Ophthalmologie, Atemwegserkrankungen und Immunologie/Entzündung segmentiert. Nach Kundentyp in pharmazeutische und biotechnologische Unternehmen, akademische und Forschungsinstitute sowie Auftragsforschungsorganisationen. Nach Verabreichungsweg ist der Markt in intravenös, intramuskulär, subkutan, inhalativ, intratumoral, intrathekal, okular und oral segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Lipid-Nanopartikel |

| Nanostrukturierte Lipidträger |

| Dendrimere |

| Liposomen |

| Polymere Nanopartikel |

| Nanoemulsionen |

| Feste Lipid-Nanopartikel |

| Polymere Mizellen |

| Anorganische Nanopartikel |

| mRNA |

| Kleine Moleküle |

| Genbearbeitungs-Frachten |

| siRNA / ASO |

| Peptide |

| Impfstoffe |

| DNA |

| Proteine |

| Therapeutische Impfstoffe |

| Vorformulierungs-Screening |

| Analytik & Charakterisierung |

| Aseptische Abfüllung & Lyophilisierung |

| Formulierungsentwicklung |

| GMP-klinische Herstellung (DP) |

| Technologietransfer & Vergleichbarkeit |

| Prozessentwicklung & Skalierung |

| GMP-kommerzielle Herstellung (DP) |

| Stabilitäts- & Methodenvalidierung |

| Onkologie |

| Infektionskrankheiten |

| Genetische & metabolische Erkrankungen |

| Herz-Kreislauf & Metabolismus |

| ZNS |

| Ophthalmologie |

| Atemwegserkrankungen |

| Immunologie/Entzündung |

| Pharmazeutische und biotechnologische Unternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen |

| Intravenös (IV) |

| Intramuskulär (IM) |

| Subkutan (SC) |

| Inhalativ |

| Intratumoral |

| Intrathekal |

| Okular |

| Oral |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Partikel | Lipid-Nanopartikel | |

| Nanostrukturierte Lipidträger | ||

| Dendrimere | ||

| Liposomen | ||

| Polymere Nanopartikel | ||

| Nanoemulsionen | ||

| Feste Lipid-Nanopartikel | ||

| Polymere Mizellen | ||

| Anorganische Nanopartikel | ||

| Nach Modalität / Nutzlast | mRNA | |

| Kleine Moleküle | ||

| Genbearbeitungs-Frachten | ||

| siRNA / ASO | ||

| Peptide | ||

| Impfstoffe | ||

| DNA | ||

| Proteine | ||

| Therapeutische Impfstoffe | ||

| Nach Serviceart | Vorformulierungs-Screening | |

| Analytik & Charakterisierung | ||

| Aseptische Abfüllung & Lyophilisierung | ||

| Formulierungsentwicklung | ||

| GMP-klinische Herstellung (DP) | ||

| Technologietransfer & Vergleichbarkeit | ||

| Prozessentwicklung & Skalierung | ||

| GMP-kommerzielle Herstellung (DP) | ||

| Stabilitäts- & Methodenvalidierung | ||

| Nach Anwendung | Onkologie | |

| Infektionskrankheiten | ||

| Genetische & metabolische Erkrankungen | ||

| Herz-Kreislauf & Metabolismus | ||

| ZNS | ||

| Ophthalmologie | ||

| Atemwegserkrankungen | ||

| Immunologie/Entzündung | ||

| Nach Kundentyp | Pharmazeutische und biotechnologische Unternehmen | |

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen | ||

| Nach Verabreichungsweg | Intravenös (IV) | |

| Intramuskulär (IM) | ||

| Subkutan (SC) | ||

| Inhalativ | ||

| Intratumoral | ||

| Intrathekal | ||

| Okular | ||

| Oral | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Nanopartikel-Auftragsherstellung im Jahr 2031 sein?

Die Marktgröße für Nanopartikel-Auftragsherstellung wird voraussichtlich von 5,30 Milliarden USD im Jahr 2025 auf 5,90 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,10 Milliarden USD erreichen, mit einer CAGR von 11,41 % über den Zeitraum 2026–2031.

Welche Region wird beim ausgelagerten Nanopartikel-Herstellungsmarkt am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 11,84 % erzielen, dank großer Kapitalinvestitionen in China, Indien und Südkorea.

Wie unterscheiden sich polymere Nanopartikel in ihrer kommerziellen Perspektive von Lipidsystemen?

Polymere Plattformen werden mit einer CAGR von 11,98 % wachsen, da sie orale Dosierung und kontrollierte Freisetzung ermöglichen, die Lipidpartikel ohne zusätzliche Komplexität selten erreichen.

Warum sind aufstrebende Biotechnologieunternehmen starke Nutzer von CMO-Dienstleistungen?

Start-ups bevorzugen es, knappes Kapital in klinische Studien zu lenken, und lagern daher GMP-Einheiten und Analytik aus, deren Aufbau intern bis zu 100 Millionen USD kosten kann.

Seite zuletzt aktualisiert am: