Marktgröße und Marktanteil für orthopädische Biomaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

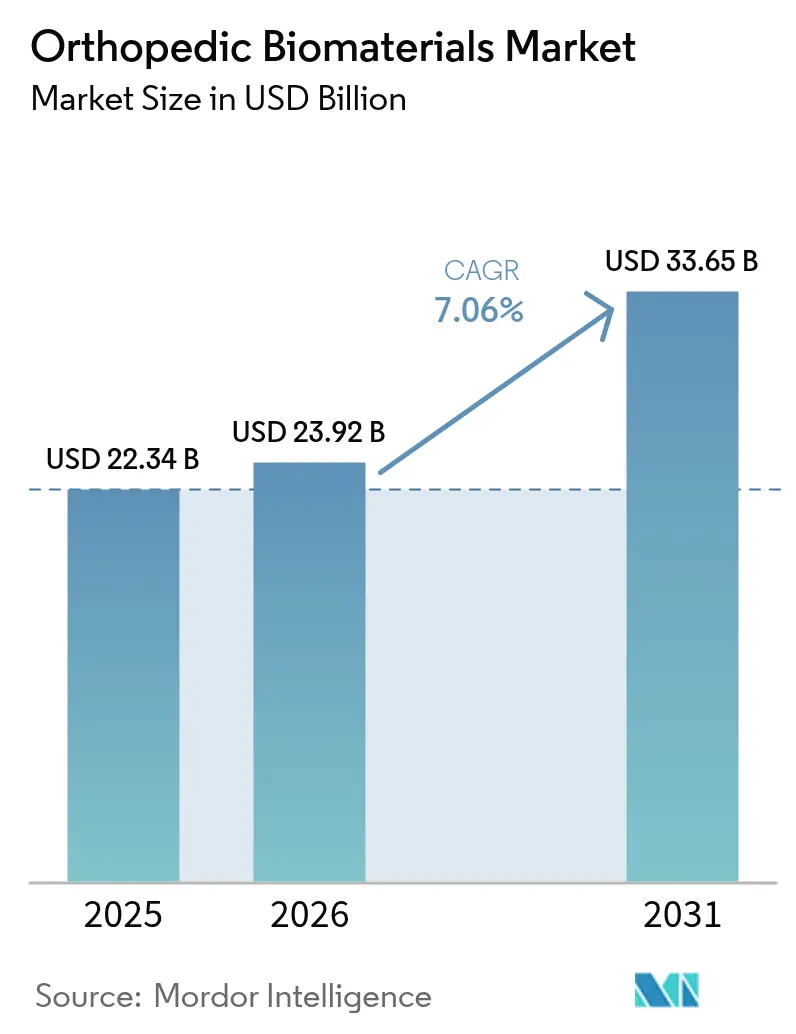

| Marktgröße (2026) | 23.92 Milliarden US-Dollar |

| Marktgröße (2031) | 33.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für orthopädische Biomaterialien durch Mordor Intelligence

Die Marktgröße für orthopädische Biomaterialien wird im Jahr 2026 auf 23,92 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 22,34 Milliarden USD, mit Prognosen für 2031 von 33,65 Milliarden USD, was einer CAGR von 7,06 % über den Zeitraum 2026–2031 entspricht.

Das Wachstum resultiert aus einem Zusammenspiel von demografischer Alterung, steigender Osteoarthritis-Prävalenz, gleichbleibender Inzidenz von Sport- und Verkehrsunfallverletzungen sowie raschen technologischen Fortschritten bei patientenspezifischen und bioaktiven Implantaten. Regulatorische Katalysatoren wie das Breakthrough-Device-Programm der U.S. FDA verkürzen die Markteinführungszeiten für neuartige biomimetische Materialien [1]FDA, "Resilienzinitiative für die Lieferkette medizinischer Geräte," fda.gov , während die Krankenhausnachfrage nach dem Abbau des pandemiebedingten Rückstaus die Eingriffszahlen aufrechthält. Unternehmen nutzen additive Fertigung, um zweckgerechte Komponenten zu liefern, die das Revisionsrisiko senken, und Nachhaltigkeitsvorgaben treiben die Lieferbasis in Richtung bioabbaubarer Formulierungen. Anhaltende Lieferkettenbelastungen und eine strengere Erstattungsprüfung dämpfen, aber entgleisen nicht die Vorwärtsentwicklung des Marktes für orthopädische Biomaterialien.

Wichtigste Erkenntnisse des Berichts

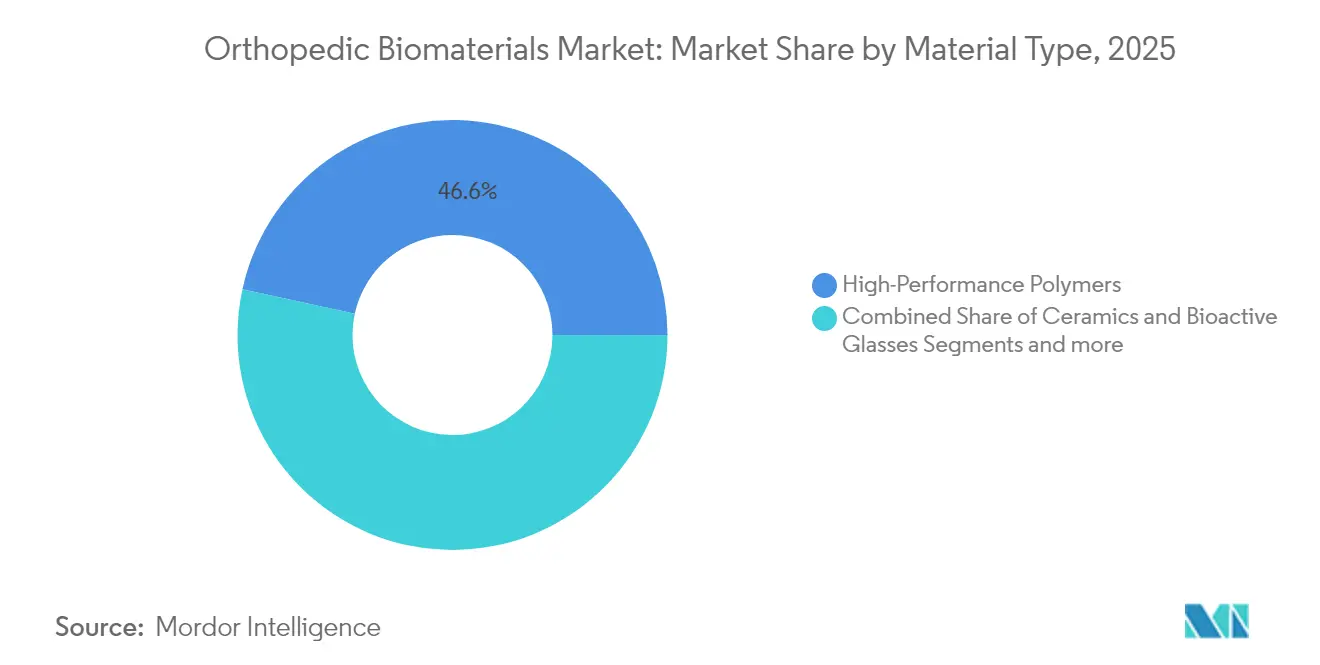

- Nach Materialtyp führten Hochleistungspolymere im Jahr 2025 mit einem Umsatzanteil von 46,58 %, während Keramiken und bioaktive Gläser bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen werden.

- Nach Anwendung hielt die Gelenkrekonstruktion im Jahr 2025 einen Marktanteil von 38,25 % am Markt für orthopädische Biomaterialien; Orthobiologika werden bis 2031 voraussichtlich mit einer CAGR von 8,03 % wachsen.

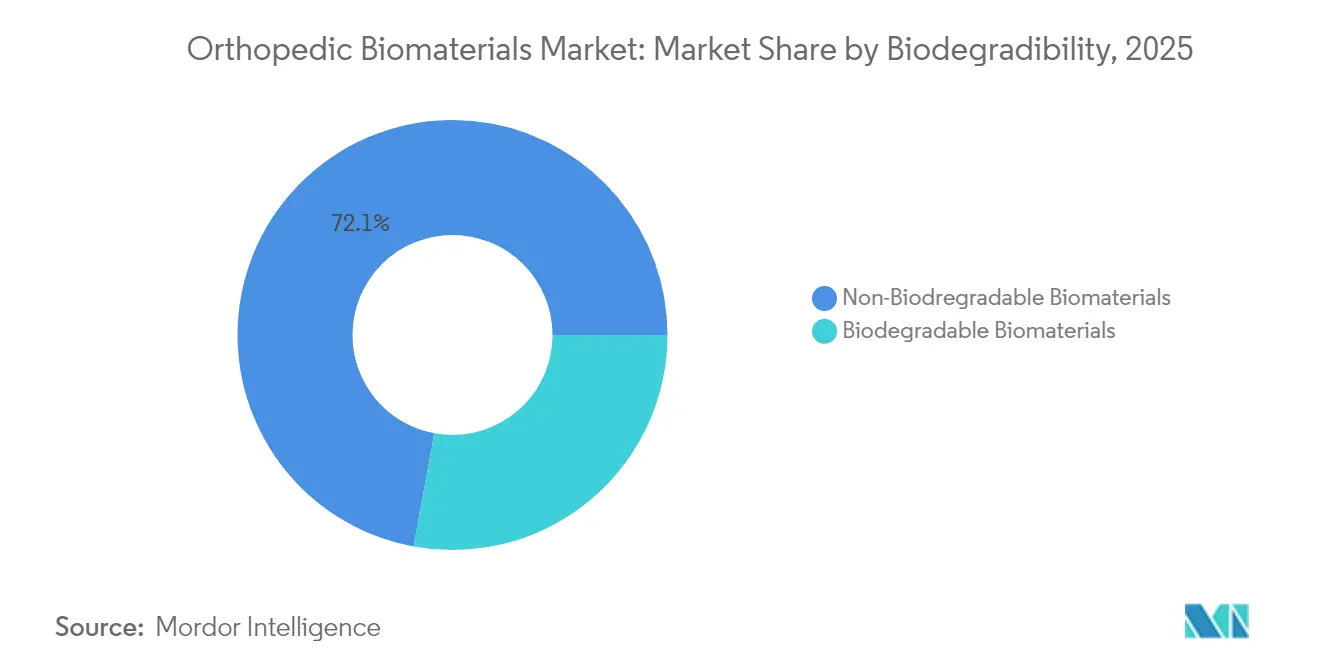

- Nach Bioabbaubarkeit entfielen im Jahr 2025 72,10 % der Marktgröße für orthopädische Biomaterialien auf nicht bioabbaubare Biomaterialien, während bioabbaubare Biomaterialien bis 2031 mit einer CAGR von 7,88 % voranschreiten.

- Nach Erkrankung repräsentierte Osteoarthritis im Jahr 2025 37,20 % der Marktgröße für orthopädische Biomaterialien; für Knochentumoren wird zwischen 2026 und 2031 eine CAGR von 7,86 % prognostiziert.

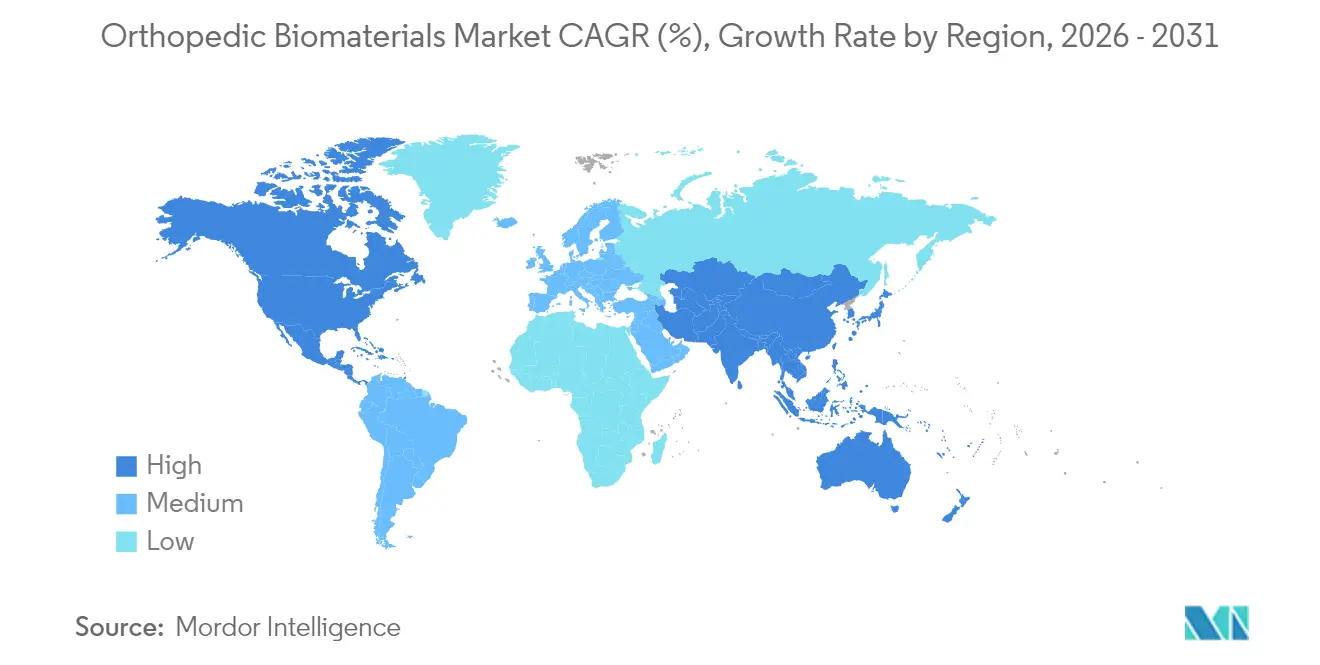

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,90 % des Umsatzes, während für den asiatisch-pazifischen Raum im gleichen Zeitraum eine CAGR von 7,98 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für orthopädische Biomaterialien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Altersbedingtes Osteoarthritis-Belastung | +2.1% | Global, am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufwärtstrend bei Sport- und Straßenverkehrsverletzungen in Schwellenmärkten | +1.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Lateinamerika und Naher Osten/Afrika | Mittelfristig (2–4 Jahre) |

| Einführung von 3-D-gedruckten patientenspezifischen Implantaten | +1.4% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle FDA-Breakthrough-Device-Designierungen für biomimetische Materialien | +1.2% | Global, angeführt durch den US-amerikanischen Zulassungsweg | Kurzfristig (≤ 2 Jahre) |

| Öffentlich-private Partnerschaftsausschreibungen von Krankenhäusern in Lateinamerika und der Region Naher Osten/Nordafrika zugunsten lokaler Beschaffung | +0.8% | Lateinamerika und Naher Osten/Nordafrika | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftlicher Druck zugunsten bioresorbierbarer Materialien | +0.6% | EU führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersbedingtes Osteoarthritis-Belastung

Globale Gewinne bei der Lebenserwartung treffen auf Lebensstilfaktoren und erhöhen die Osteoarthritis-Prävalenz, was einen dauerhaften Bedarf an Gelenkrekonstruktionslösungen schafft. Es wird erwartet, dass bis 2045 fast 50 % der postmenopausalen Frauen die Erkrankung entwickeln werden, und die Fälle von Knieosteoarthritis könnten bis 2050 um 75 % ansteigen [2]Redaktionsgremium von Arthritis Research & Therapy, "Projiziertes Osteoarthritis-Wachstum bis 2050," arthritis-research.biomedcentral.com . Das parallele Wachstum der Revisionsvolumina bei Hüft- und Kniegelenkersatz verstärkt den Bedarf an langlebigen, verschleißfesten Biomaterialien. Ein erhöhter Body-Mass-Index trägt zu mehr als 20 % der weltweiten Fälle bei, verbindet metabolischen Stress mit mechanischem Verschleiß und beschleunigt die Entwicklung hochfester, partikelarmer Polymere, die die Implantatlebensdauer verlängern.

Aufwärtstrend bei Sport- und Straßenverkehrsverletzungen in Schwellenmärkten

Urbanisierung und Motorisierung erhöhen die Inzidenz von Muskel-Skelett-Traumata in vielen einkommensschwächeren Regionen. In kenianischen Krankenhäusern sind Verkehrsunfälle für 59,4 % der orthopädischen Aufnahmen verantwortlich, wobei 85 % der Opfer der Altersgruppe 15–64 Jahre angehören [3]Redakteure von BMC Musculoskeletal Disorders, "Belastung durch Straßenverkehrsverletzungen in Kenia," bmcmusculoskeletdisord.biomedcentral.com . Vergleichbare Muster in Ghana zeigen, dass Fahrzeugunfälle 42 % der Verletzungen ausmachen. Die steigende Beteiligung am Freizeitsport erweitert auch die Rekonstruktionsvolumina bei jüngeren Patienten und veranlasst Lieferanten, Polymer-Keramik-Verbundwerkstoffe zu entwickeln, die mechanische Belastbarkeit mit beschleunigtem Knocheneinwachsen verbinden.

Einführung von 3-D-gedruckten patientenspezifischen Implantaten

Additive Fertigung ermöglicht Massenanpassung für komplexe Anatomien. Die FDA erteilte 2024 die Zulassung für das restor3d-Gesamttalus-Gerät, das eine Überlebensrate von 96,3 % demonstrierte und individuelle Arbeitsabläufe validierte. Modellierungsstudien deuten darauf hin, dass patientenspezifische Knie bis 2026 die Wiederaufnahmen um 62 % und Revisionen um 39 % reduzieren könnten, wodurch die kumulativen Kosten um 38 Milliarden USD gesenkt würden. Titan bleibt das wichtigste Metall im orthopädischen Druck aufgrund seines günstigen Elastizitätsmoduls und seiner Biokompatibilität. Herausforderungen bei der Einführung bestehen weiterhin hinsichtlich der Erstattungsanpassung und langfristiger Haltbarkeitsnachweise, doch die Nachfrage der Chirurgen nach maßgeschneiderten Komponenten hält den Schwung aufrecht.

Schnelle FDA-Breakthrough-Device-Designierungen für biomimetische Materialien

Der Breakthrough-Zulassungsweg verkürzt die Rückkopplungsschleifen zwischen Entwicklern und Regulierungsbehörden. Jüngste Designierungen umfassen Knochenersatzmaterialien wie NOVOSIS PUTTY und Meniskusgerüste von OrthoPreserve, was das Vertrauen der Behörde in biomimetische Plattformen signalisiert. Zimmer Biomets Oxford Cementless Partial Knee erhielt die US-Zulassung mit einer Zehn-Jahres-Überlebensrate von 94,1 %, was beweist, dass neuartige poröse Anwendungen ohne Zement hervorragende Ergebnisse erzielen können. Die beschleunigte Prüfung senkt die Kosten und fördert Risikokapitalinvestitionen, insbesondere für osteokonduktive PEEK- und bioaktive Glashybride, die das natürliche Knochenverhalten nachahmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herabstufung von Verfahren und Erosion der Erstattung | -1.6% | Nordamerika, Ausweitung auf die EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Versicherungsprüfung durch Klagen wegen Implantatinfektionen | -1.2% | Global, konzentriert in klagehäufigen Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffversorgung | -0.9% | Globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in Orthobiologika-Forschungs- und Entwicklungslabors | -0.7% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herabstufung von Verfahren und Erosion der Erstattung

Kostenträger verschärfen die Dokumentationsanforderungen und zwingen Krankenhäuser, jede orthopädische Indikation zu begründen. Medicare verlangt nun den Nachweis einer gescheiterten konservativen Behandlung, bevor ein vollständiger Kniegelenkersatz genehmigt wird, was die präoperativen Zeiträume verlängert. Die Vergütungsbänder schwanken stark; komplexe Traumaerstattungen reichen von 9.496 USD bis 50.639 USD unter MS-DRG-Codes, was für Leistungserbringer Budgetunsicherheiten schafft. Gerätehersteller müssen daher Kosteneinsparungsansprüche nachweisen und Nachweisdossiers bereitstellen, um die Kodierungskonformität aufrechtzuerhalten.

Zunehmende Versicherungsprüfung durch Klagen wegen Implantatinfektionen

Periprothetische Infektionsraten von 0,5–3 % bei Primärimplantaten und bis zu 20 % bei Revisionen führen zu Klagen und Rückrufkosten. Der FiberCel-Rückruf von Elutia löste rechtliche Ausgaben von mehr als 17 Millionen USD aus und verdeutlicht die finanziellen Risiken. Versicherer reagieren mit der Anhebung von Deckungsschwellen und der Forderung nach strengen Sterilisationsnachweisen, was die Haftpflichtversicherungskosten im gesamten Markt für orthopädische Biomaterialien erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polymerdominanz bei gleichzeitigem Keramikmomentum

Hochleistungspolymere erzielten im Jahr 2025 den größten Umsatzanteil von 46,58 %, gestützt durch eine starke Nachfrage bei Acetabulumschalen und Wirbelkörperkäfigen. Evoniks VESTAKEEP Fusion veranschaulicht, wie die Zugabe von biphasischem Kalziumphosphat PEEK bioaktiv macht, ohne die mechanische Festigkeit zu beeinträchtigen. Die Marktgröße für orthopädische Biomaterialien im Bereich Polymere wird voraussichtlich stetig wachsen, da oberflächenverbesserte Varianten historische Grenzen der Osseointegration überwinden. Keramiken und bioaktive Gläser, obwohl heute kleiner, verzeichnen bis 2031 eine lebhafte CAGR von 7,82 %, da Chirurgen die inhärente Osteokonduktivität und Röntgentransparenz nutzen. Hybriddesigns, die Polymerkerne mit Keramikbeschichtungen verbinden, kombinieren Lasttoleranz mit Knochenaffinität und markieren einen Wandel hin zu Materialien, die am Heilungsprozess teilnehmen, anstatt lediglich Raum einzunehmen.

Die Metallkategorie steht erneut unter Prüfung aufgrund von Stress-Shielding und Nickelhypersensitivität. Zimmer Biomets Tivanium-Legierung zielt mit einer nickelarmen Chemie auf die Linderung von Allergien ab. Nischenanbieter wie Siliziumnitrid verfolgen antibakterielle Oberflächen und thermische Stabilität, wobei Sintx den einzigen FDA-zugelassenen Status für die Verbindung beansprucht. Kalziumphosphatzemente behalten die Gunst der Krankenhäuser für formbare Knochenfüller, doch die laufende Forschung zu kontrollierten Resorptionsmagnesiumlegierungen kündigt eine zukünftige Bewegung hin zu vollständig abbaubaren lasttragenden Konstrukten an.

Nach Anwendung: Rekonstruktionshochburg trifft auf biologischen Aufschwung

Die Gelenkrekonstruktion hielt im Jahr 2025 38,25 % des Umsatzes, da die Volumina bei Hüft- und Kniegelenkersatz bei alternden Bevölkerungen hoch blieben. Dennoch übertreffen Orthobiologika alle anderen Anwendungen mit einer CAGR von 8,03 %, angetrieben durch Belege, dass bioinduktive Patches wie Smith+Nephews REGENETEN die Rotatorenmanschetten-Wiederverletzungsraten um 68 % gegenüber konventioneller Reparatur senken. Die dem Bereich Biologika zugeschriebene Marktgröße für orthopädische Biomaterialien wird sich ausweiten, da Kostenträger der Regeneration, die Ersatzoperationen verzögert oder vermeidet, zunehmend aufgeschlossen gegenüberstehen.

Wirbelsäulen- und Traumafixationsimplantate verzeichnen dank steigender hochenergetischer Einwirkungen in Schwellenländern ein zuverlässiges Wachstum. Die Viskosupplementation, einst auf leichte Osteoarthritis beschränkt, wird als Ergänzung zur Verzögerung des Gelenkersatzes bei aktiven Senioren neu positioniert. Eine Konvergenz entsteht, da Hardwarehersteller Wachstumsfaktoren in Platten oder Nägel einbetten und integrierte Konstrukte schaffen, die Frakturen stabilisieren und gleichzeitig die Kallusbildung stimulieren.

Nach Bioabbaubarkeit: Resorbierbarer Anteil beschleunigt sich

Nicht bioabbaubare Optionen lieferten im Jahr 2025 72,10 % des Umsatzes aufgrund ihrer Erfolgsbilanz bei stark belasteten Pfaden, doch bioabbaubare Biomaterialien schreiten mit einer CAGR von 7,88 % voran und bestätigen einen entscheidenden Nachhaltigkeitsschwenk. Magnesiumschrauben erreichen nach 52 Wochen eine vollständige Resorption bei gleichbleibenden Heilungsraten und eliminieren sekundäre Entfernungsoperationen. Der Marktanteil für orthopädische Biomaterialien bei resorbierbaren Materialien verbessert sich, da die grünen Beschaffungsrichtlinien der Krankenhäuser die Einhaltung der Kreislaufwirtschaft betonen.

Poly-Milchsäure-co-Glykolsäure-Geräte zeigen bei pädiatrischen Beckenfällen über 90 % Knochenersatz nach 2–4,5 Jahren. Materialrecyclingpilotprojekte zeigen, dass Polymerimplantate durch Extrusion verarbeitet werden können, während Metallrahmen über Pulvermetallurgie wieder in die Versorgung eingehen, obwohl die Kontaminationskontrolle entscheidend bleibt. Patientenumfragen zeigen eine 90-prozentige Akzeptanz von recycelten Orthesen und schaffen Marktnachfrage für Design-for-Recycling-Initiativen.

Nach Erkrankung: Osteoarthritis-Skala versus Onkologiewachstum

Osteoarthritis dominierte im Jahr 2025 mit 37,20 % des Umsatzes, gestützt durch 595 Millionen weltweite Betroffene. Dennoch weisen Knochentumoren mit einer CAGR von 7,86 % das schnellste Wachstum auf, da frühe Bildgebung und Überlebensgewinne die chirurgischen Interventionsraten erhöhen. PEEK-Käfige ersetzen zunehmend Titan bei metastatischen Wirbelsäulenfällen und ermöglichen postoperative Strahlentherapie mit weniger Artefakten. Die Marktgröße für orthopädische Biomaterialien bei onkologischen Anwendungen ist heute noch bescheiden, zieht aber Forschungs- und Entwicklungsfinanzierung für patientenspezifische segmentale Ersatzlösungen an.

Das Traumamanagement bleibt in schnell wachsenden Städten unverzichtbar, während Osteoporoseimplantate bei postmenopausalen Frauen mit Frakturrisiko an Bedeutung gewinnen. Rheumatoide Arthritis erfordert kleinere, entzündungsresistente Konstrukte und schafft eine Mikronische für dünnwandige Polyurethane, die die synoviale Abrasion minimieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,90 % des Umsatzes, gestützt durch fortschrittliche chirurgische Robotik und umfassende Versicherungsabdeckung. Der Markt für orthopädische Biomaterialien profitiert von Technologiepräsentationen wie dem VELYS-Roboterknie und dem automatisierten KINCISE-2-Hüftsystem, die die Komponentenausrichtung verfeinern. Dennoch unterstreichen die Verschärfung der Kostenträgerdokumentation und von der FDA ausgesprochene Warnungen zur Rohstoffversorgung den Druck auf die Gewinnmargen. Krankenhausgruppen gewichten die Geräteauswahl zunehmend nach Lebenszykluswertmetriken und ermutigen Anbieter, Kosten-im-Einsatz-Nachweise neben klinischen Daten vorzulegen.

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 7,98 % aufgrund der raschen Alterung und der wachsenden Krankenversicherungsabdeckung der Mittelschicht. Inländische Hersteller skalieren additive Fertigungslabore, um die Importabhängigkeit zu verringern, während Regierungen die Zulassungswege für 3-D-gedruckte Implantate vereinfachen. Märkte wie Indien führen Preisobergrenzen ein, um den Zugang zu erweitern, und drängen multinationale Unternehmen zur Lokalisierung der Produktion und Anpassung der Kanalstrategien. Die Vielfalt auf Länderebene bleibt hoch, wobei Japans ausgereifte regulatorische Aufsicht im Kontrast zu den sich entwickelnden Rahmenbedingungen in schnell wachsenden südostasiatischen Nationen steht.

Europa wächst bis 2030 stetig, da die EU-Medizinprodukteverordnung die Rückverfolgbarkeit verschärft und Ökodesign-Mandate beschleunigt. Krankenhäuser erproben die Verfolgung orthopädischer Komponenten von der Wiege bis zur Bahre und ebnen den Weg für eine höhere Akzeptanz bioabbaubarer Materialien. Der Nahe Osten und Afrika befürworten öffentlich-private Kooperationen zur Erhöhung der Operationskapazitäten; allein der Golfkooperationsrat gibt jährlich 43,9 Milliarden USD für Medizinprodukte aus. Lateinamerika fördert den klinischen Studientourismus; Chile beherbergte 2023 33 orthopädische Gerätestudien, gegenüber 20 im Jahr 2021. Lokale Fertigungsanreize in Brasilien zielen darauf ab, die Preislücken zwischen importierten und inländischen Knieimplantaten zu schließen und das Entstehen regionaler Lieferanten zu unterstützen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat bis hoch, wobei die acht führenden Unternehmen vollständige Portfolios abdecken, während Nischenanbieter material- oder digitale Spezialisierungen ausnutzen. Stryker vertiefte seine Fähigkeiten durch den Erwerb von Artelon für synthetische Transplantatverstärkung und Vertos Medical für minimal-invasive lumbale Dekompression. Zimmer Biomet erweiterte sein allergiersicheres Angebot mit dem im März 2025 zugelassenen Persona-Knie mit Metallalternative. Johnson & Johnson investiert in KI-gestützte Navigation, die Implantatbibliotheken mit intraoperativer Analytik verknüpft, um sich durch Workflow-Effizienz zu differenzieren.

Spezialisten wie Globus Medical treiben expandierbare Käfige voran, die den Endplattenkonakt optimieren, während Exactech sich auf Extremitätensysteme konzentriert, bei denen maßgeschneiderte Geometrie Standardformen übertrifft. Der Siliziumnitrid-Pionier Sintx nutzt proprietäre Verarbeitungsverfahren, um bakteriostatische Oberflächen in spinalen Zwischenwirbelkörpern zu liefern und eine Premiumnische zu erschließen. Die Branche für orthopädische Biomaterialien erlebt auch Allianzen zwischen Materialwissenschaftlern und Softwareanbietern, um Sensorarrays einzubetten, die Heilungsbelastungen verfolgen, was eine Monetarisierung als Daten-als-Dienstleistung vorwegnimmt.

Weißräume liegen in bioabbaubaren lasttragenden Konstrukten und Preispunkten für Schwellenmärkte. Fachkräftemangel in der Bioprozesstechnik und analytischen Prüfung stellt Hindernisse für die Skalierung zellbasierter Orthobiologika dar, wie die Belegschaftsumfrage der Allianz für Regenerative Medizin hervorhebt. Anbieter, die Fertigungsexzellenz, regulatorische Kompetenz und Nachhaltigkeitsnachweise kultivieren, sind am besten positioniert, um ihren Marktanteil bis 2030 zu erweitern.

Marktführer im Bereich orthopädische Biomaterialien

Koninklijke DSM N.V

Zimmer Biomet

Stryker

Invibio Ltd

Evonik Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Zimmer Biomet erhielt die FDA-Zulassung für den Persona Revision SoluTion Femur, das erste Knierevisionsimplantat mit Metallalternative für Patienten mit Empfindlichkeit gegenüber Nickel, Kobalt und Chrom.

- März 2025: Smith+Nephew stellte das TESSA Spatial Surgery System vor, das auf die FDA-Zulassung wartet, um die Rekonstruktion des vorderen Kreuzbandes mit Echtzeit-Tracking und erweiterter Realität zu führen.

- Januar 2025: Stryker veräußerte seine US-amerikanische Wirbelsäulenimplantatlinie an Viscogliosi Brothers, gründete VB Spine und schärfte den Fokus auf zentrale orthopädische Innovationen.

- Januar 2024: Enovis schloss die Übernahme von LimaCorporate für 1 Milliarde USD ab und fügte 3-D-gedruckte Trabekuläre-Titan-Plattformen zu seinem Rekonstruktionsportfolio hinzu.

Globaler Berichtsumfang des Marktes für orthopädische Biomaterialien

Gemäß dem Umfang umfassen orthopädische Biomaterialien Keramiken, Kalziumphosphatzement, Metalle und Polymere, die weitgehend bei Gelenkersatz, Wirbelsäulenimplantaten, Orthobiologika, bioresorbierbarer Gewebefixierung und vielem mehr eingesetzt werden. Der Markt für orthopädische Biomaterialien ist segmentiert nach Materialtyp (Polymere, Keramiken und bioaktive Gläser, Kalziumphosphatzement, Metall und weitere), nach Anwendung (Orthobiologika, Gelenkersatz/Gelenkrekonstruktion, Viskosupplementation, orthopädische Implantate, weitere) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika und Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (Millionen USD) für die oben genannten Segmente.

| Hochleistungspolymere |

| Keramiken und bioaktive Gläser |

| Kalziumphosphatzemente |

| Metalle und Metalllegierungen |

| Weitere |

| Orthobiologika |

| Gelenkrekonstruktion |

| Viskosupplementation |

| Wirbelsäulen- und Traumafixationsimplantate |

| Weitere |

| Nicht bioabbaubare Biomaterialien |

| Bioabbaubare Biomaterialien |

| Osteoarthritis |

| Osteoporose |

| Knochentumoren |

| Rheumatoide Arthritis |

| Traumamanagement |

| Weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Materialtyp | Hochleistungspolymere | |

| Keramiken und bioaktive Gläser | ||

| Kalziumphosphatzemente | ||

| Metalle und Metalllegierungen | ||

| Weitere | ||

| Nach Anwendung | Orthobiologika | |

| Gelenkrekonstruktion | ||

| Viskosupplementation | ||

| Wirbelsäulen- und Traumafixationsimplantate | ||

| Weitere | ||

| Nach Bioabbaubarkeit | Nicht bioabbaubare Biomaterialien | |

| Bioabbaubare Biomaterialien | ||

| Nach Erkrankung | Osteoarthritis | |

| Osteoporose | ||

| Knochentumoren | ||

| Rheumatoide Arthritis | ||

| Traumamanagement | ||

| Weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für orthopädische Biomaterialien?

Der Markt hat im Jahr 2026 einen Wert von 23,92 Milliarden USD und wird bis 2031 voraussichtlich 33,65 Milliarden USD erreichen.

Welche Materialkategorie dominiert den Umsatz?

Hochleistungspolymere führen mit 46,58 % des Umsatzes im Jahr 2025 aufgrund ihrer Vielseitigkeit bei Gelenk- und Wirbelsäulenimplantaten.

Warum gewinnen bioabbaubare Implantate an Bedeutung?

Sie eliminieren sekundäre Entfernungsoperationen und unterstützen Kreislaufwirtschaftsziele, was eine CAGR von 7,88 % bis 2031 antreibt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit 7,98 % die höchste regionale CAGR, angetrieben durch demografische Alterung und erweiterten Gesundheitszugang.

Was ist das größte Hemmnis für Lieferanten?

Die Erstattungserosion durch Verfahrensherabstufung reduziert die Ausgabenkraft der Krankenhäuser und setzt Hersteller unter Druck, wirtschaftlichen Mehrwert nachzuweisen.

Wie differenzieren sich Unternehmen in einer wettbewerbsintensiven Landschaft?

Marktführer integrieren additive Fertigung, KI-gestützte chirurgische Führung und bioaktive Oberflächentechnologien, um Ergebnisse zu verbessern und Marktanteile zu gewinnen.

Seite zuletzt aktualisiert am: