Biotech Ingredients Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

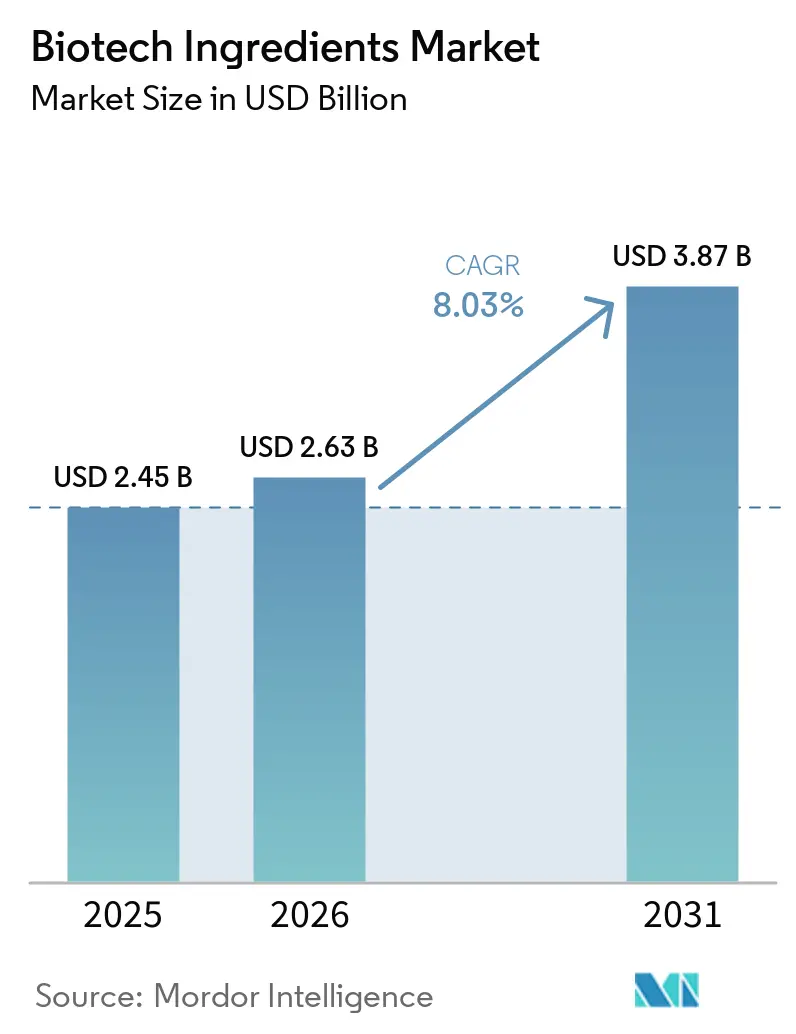

| Marktgröße (2026) | 2.63 Milliarden US-Dollar |

| Marktgröße (2031) | 3.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

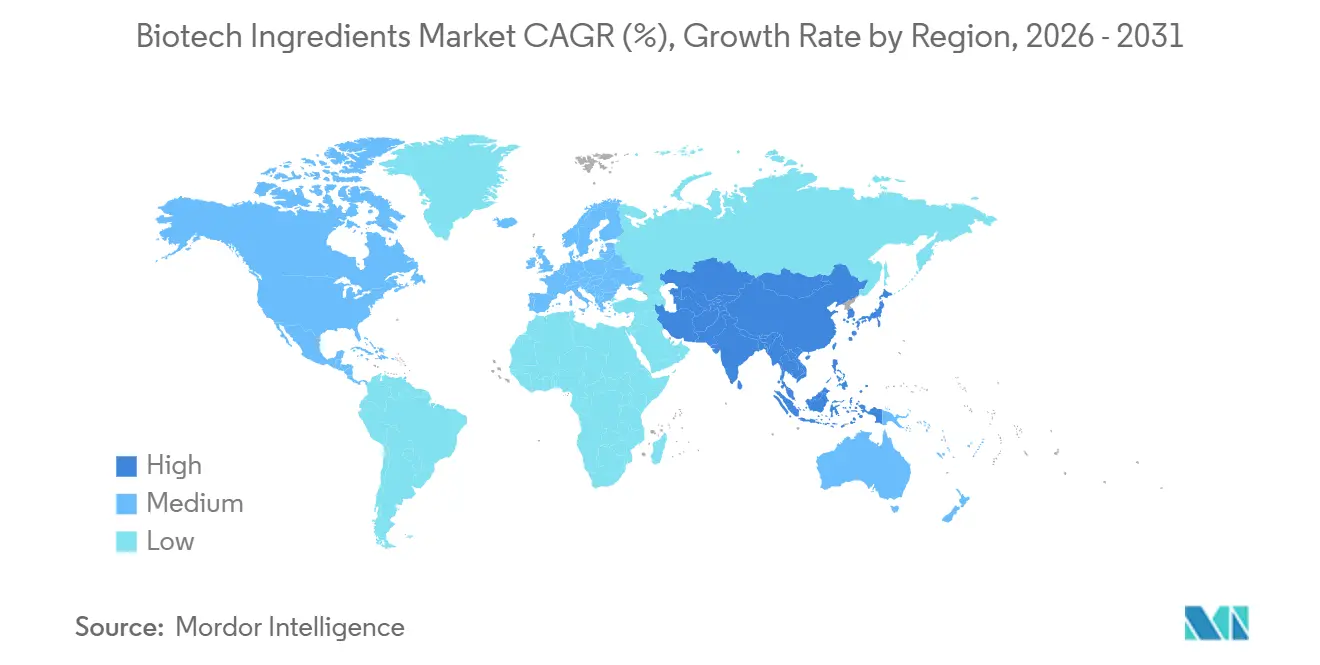

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

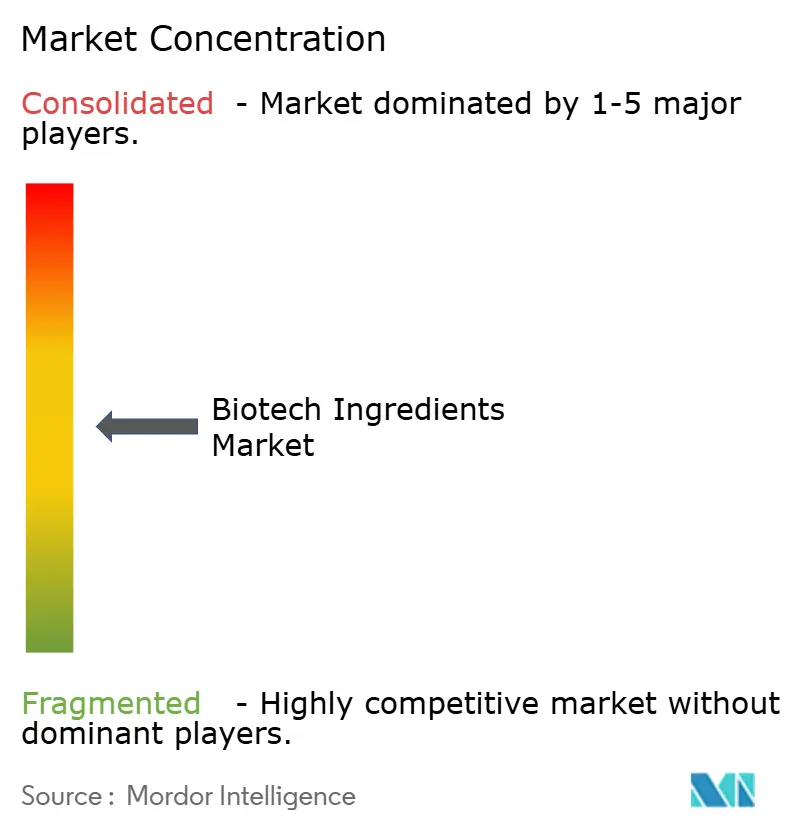

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biotech Ingredients Marktanalyse von Mordor Intelligence

Die Biotech Ingredients Marktgröße soll von USD 2,45 Milliarden im Jahr 2025 und USD 2,63 Milliarden im Jahr 2026 auf USD 3,87 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 8,03 % verzeichnen.

Der Biotech Ingredients Markt entwickelt sich in Richtung biologisch entwickelter Produktionswege, da Hersteller aus den Bereichen Pharmazeutika, Lebensmittel, Kosmetik und Landwirtschaft ihre Abhängigkeit von petrochemischer Synthese und konventionellen Extraktionsmethoden reduzieren. Dieser Wandel stärkt die Nachfrage nach Fermentationsplattformen, Werkzeugen der synthetischen Biologie und integrierten Downstream-Kapazitäten, die Reinheit, Rückverfolgbarkeit und stabilere Versorgungsergebnisse liefern können. Der Biotech Ingredients Markt verzeichnet auch eine deutliche Bewegung hin zu wertschöpfenden Formaten, da Produzenten über die Kernproduktion hinaus in Formulierung, fertige Spezifikationen und eine engere Ausrichtung auf die Anforderungen der Endkunden investieren. Die Wettbewerbspositionierung im Biotech Ingredients Markt ist zunehmend an den Besitz mikrobieller Stämme, skalierungsbereite Fermentationsanlagen und interne Prozessentwicklung geknüpft, was etablierten Lieferanten einen Vorteil in Bezug auf Geschwindigkeit, Kostenkontrolle und regulatorische Umsetzung verschafft. Rohstoffvolatilität, Scale-up-Risiken, Komplexität der Aufreinigung und stammspezifische Lizenzierung schaffen nach wie vor Reibungspunkte, dennoch bleibt der Biotech Ingredients Markt durch eine breite Anwendungsbasis gestützt, die klinische, ernährungsbezogene, kosmetische und landwirtschaftliche Verwendungszwecke umfasst.

Wichtigste Erkenntnisse des Berichts

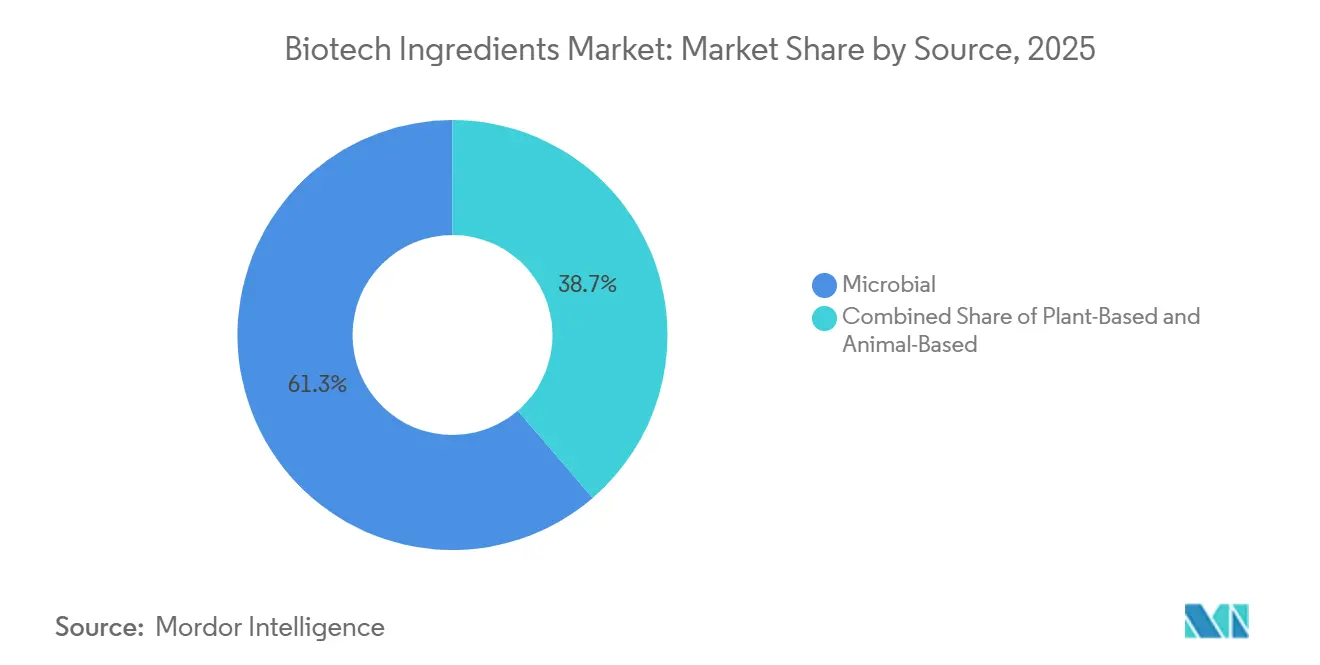

- Nach Quelle führten mikrobielle Inhaltsstoffe im Jahr 2025 mit einem Anteil von 61,31 % am weltweiten Gesamtvolumen, während tierische Inhaltsstoffe bis 2031 das schnellste Wachstum von 8,68 % verzeichnen sollen.

- Nach Inhaltsstofftyp hielten Enzyme im Jahr 2025 mit 29,68 % den größten Anteil, während Proteine und Peptide bis 2031 voraussichtlich mit 10,12 % expandieren werden.

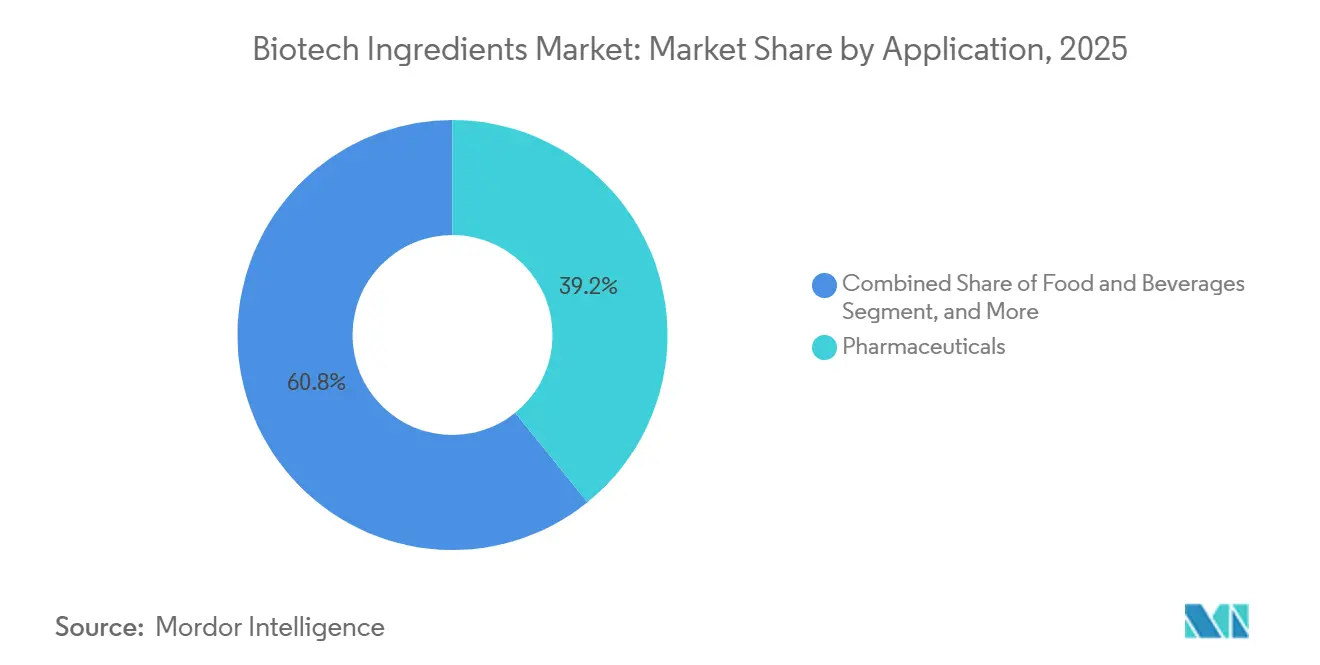

- Nach Anwendung entfielen im Jahr 2025 39,16 % der Nachfrage auf Pharmazeutika, während Pflanzennährstoffe und Gesundheitspflege bis 2031 voraussichtlich am schnellsten mit 9,34 % wachsen werden.

- Nach Technologie entfielen im Jahr 2025 33,62 % der Biotech Ingredients Marktgröße auf die Fermentation, während die synthetische Biologie bis 2031 voraussichtlich mit 10,98 % zulegen wird.

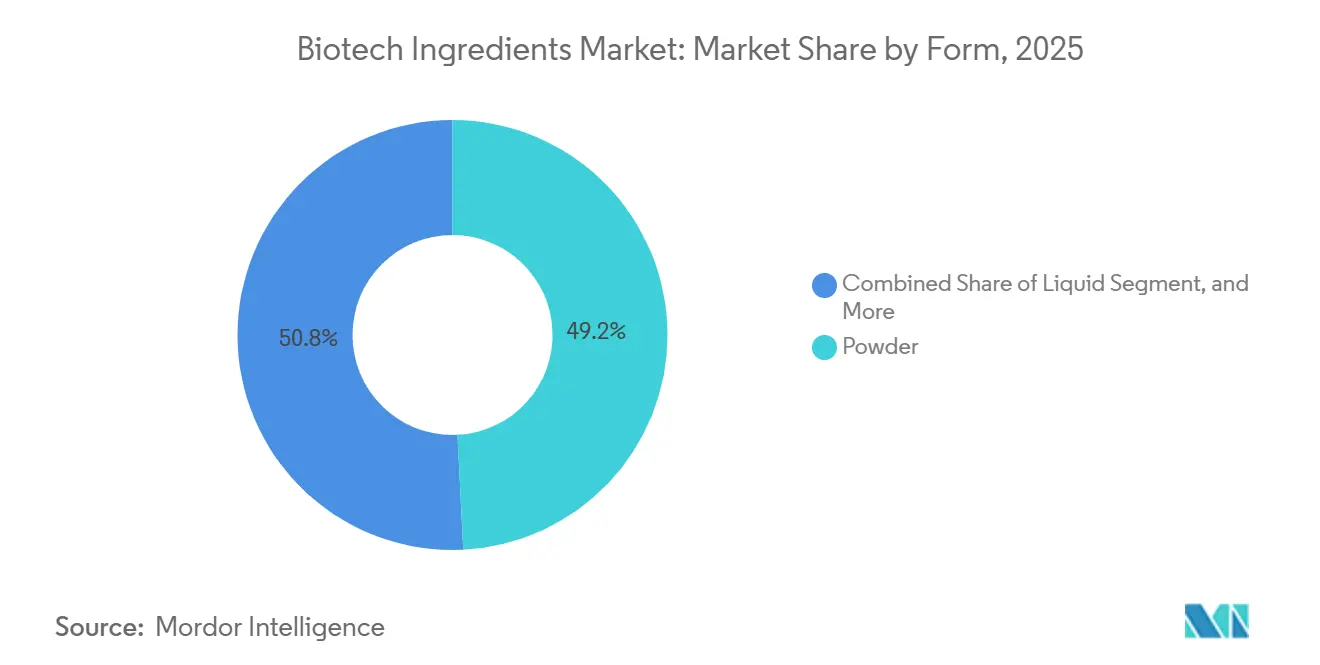

- Nach Form repräsentierte Pulver im Jahr 2025 49,19 % des Marktes, während das Flüssigformat bis 2031 voraussichtlich mit 8,57 % wachsen wird.

- Nach Prozess hielt die Downstream-Verarbeitung im Jahr 2025 einen Marktanteil von 32,83 %, während die Formulierung bis 2031 voraussichtlich mit 9,66 % wachsen wird.

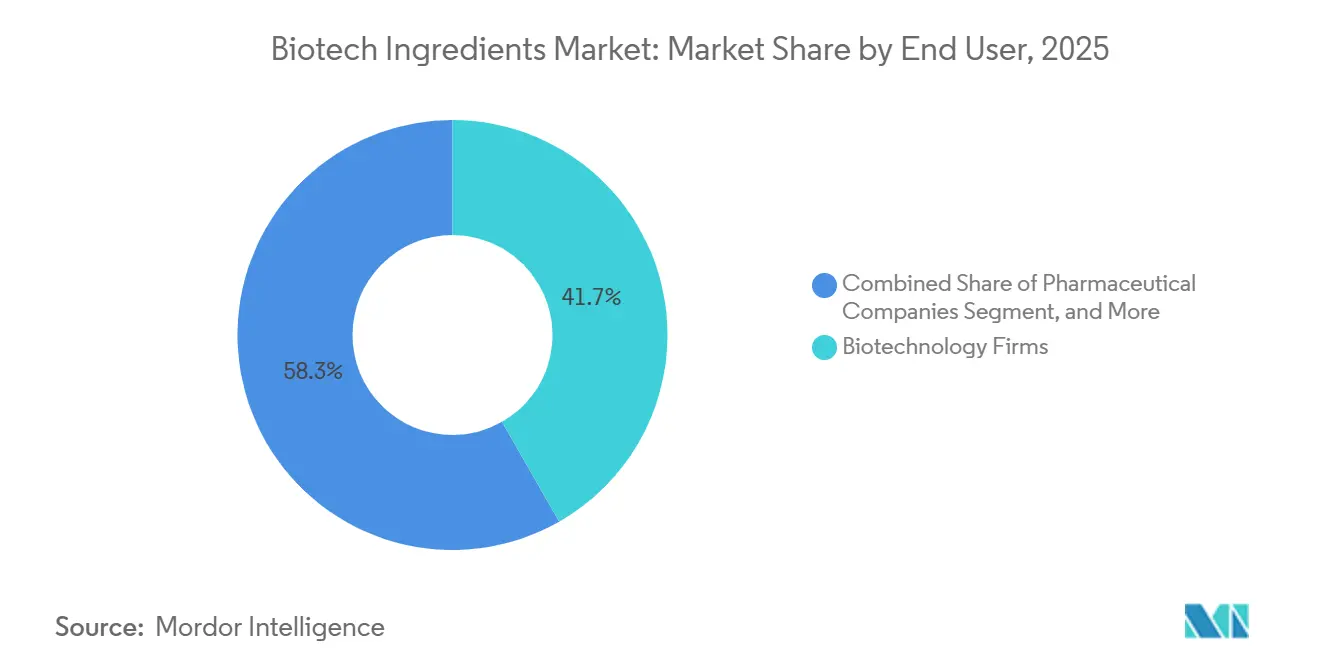

- Nach Endnutzer hielten Biotechnologieunternehmen im Jahr 2025 einen Biotech Ingredients Marktanteil von 41,74 %, während Forschungsinstitute bis 2031 voraussichtlich mit 8,36 % expandieren werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 43,64 %, während Asien-Pazifik bis 2031 die höchste regionale CAGR von 9,96 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Biotech Ingredients Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verlagerung hin zur Substitution biobasierter Formulierungen in Kosmetik und Körperpflege | +1.1% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau von Präzisionsfermentationsplattformen für hochwertige funktionelle Inhaltsstoffe | +1.8% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufbau von Bioproduktionskapazitäten zur Versorgungssicherheit bei Nicht-Pharma-Inhaltsstoffen | +1.1% | Schwerpunkt Asien-Pazifik, mit Ausstrahlungseffekten auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Druck durch Clean-Label- und Allergenreduzierung in Lebensmittel-, Aroma- und Duftstoffformulierungen | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Präferenz für natürlich gewonnene und rückverfolgbare Einsatzstoffe in hochwertigen Konsumgütern | +0.7% | Europa, mit Ausstrahlungseffekten auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach biotechnologisch gewonnenen therapeutischen und ernährungsbezogenen Inhaltsstoffen in hochwertigen Gesundheitssegmenten | +1.4% | Global, am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Präzisionsfermentationsplattformen für hochwertige funktionelle Inhaltsstoffe

Der Biotech Ingredients Markt erlebt, wie die Präzisionsfermentation die konventionelle Extraktion bei einer wachsenden Anzahl hochwertiger Moleküle ersetzt. Technisch entwickelte mikrobielle Wirte werden nun eingesetzt, um Hyaluronsäure, Squalan, rekombinantes Kollagen und Resveratrol in kommerziell relevanten Ausbeuten herzustellen.[1]Ishani Bhatt und Sonal Patel, „Präzisionsfermentation als Werkzeug für eine nachhaltige Produktion kosmetischer Inhaltsstoffe”, Applied Sciences, mdpi.com Eine im Jahr 2025 in Applied Sciences veröffentlichte Studie zeigte, dass technisch entwickelte Bacillus subtilis-Stämme Hyaluronsäureausbeuten von über 7 g/L in 11 Stunden lieferten, was die Fermentationszeit im Vergleich zu konventionellen Streptococcus-Prozessen deutlich verkürzte und gleichzeitig die Reinheit verbesserte sowie den Aufreinigungsaufwand reduzierte. Dieselbe Produktionsverlagerung verbessert die Kostenwettbewerbsfähigkeit, da fermentativ gewonnenes Squalan unter dem Preis olivenbasierter Alternativen liegt, was die Versorgungssubstitution für Körperpflegeformulierungen erleichtert, ohne ein Produktneudesign zu erzwingen. Die OECD stellte im Jahr 2025 außerdem fest, dass künstliche Intelligenz und maschinelles Lernen die Entwicklungszeit um bis zu 70 % verkürzen, was die Wirtschaftlichkeit der schnellen Molekülentwicklung verbessert und frühe Plattformführer im Biotech Ingredients Markt begünstigt.

Zunehmende Verlagerung hin zur Substitution biobasierter Formulierungen in Kosmetik und Körperpflege

Der Biotech Ingredients Markt erhält Unterstützung von Körperpflegemarken, die konventionelle Einsatzstoffe durch biobasierte Alternativen ersetzen. Die Nachhaltigkeitspräferenzen der Verbraucher in Europa sind stark genug geworden, um aktive Neuformulierungsprogramme bei großen Kosmetikunternehmen zu gestalten, was Inhaltsstofflieferanten in Richtung biotechnologisch gestützter Lösungen drängt. Evonik zeigte diese Richtung deutlich auf der in-cosmetics Global 2025, wo das Unternehmen biotechnologiebasierte Biotenside, Biopolymere, veganes Kollagen und Ceramide hervorhob und eine Reduzierung des Klimafußabdrucks von über 60 % für ausgewählte enzymatisch hergestellte Emollientien im Vergleich zu chemischen Prozessalternativen meldete.[2]Evonik Industries AG, „In-Cosmetics Global 2025: Evonik erfüllt wachsende Kundennachfrage nach leistungsstarken, umweltfreundlichen Lösungen”, Evonik, evonik.com BASF erweiterte im März 2025 sein Isobionics-Portfolio um zwei fermentativ gewonnene Aromainhaltsstoffe, die eine gleichbleibende Reinheit und eine zuverlässigere Versorgung als landwirtschaftliche Extraktionswege bieten. Im Biotech Ingredients Markt geht es bei diesem Schritt nicht nur um Nachhaltigkeit, denn Marken wollen auch gleichmäßigere Qualität, weniger saisonale Unterbrechungen und bessere Rückverfolgbarkeit im Rahmen strengerer Compliance-Anforderungen in Premium-Beauty- und Körperpflegekanälen.

Aufbau von Bioproduktionskapazitäten zur Versorgungssicherheit bei Nicht-Pharma-Inhaltsstoffen

Der Biotech Ingredients Markt wird auch durch Investitionen in Nicht-Pharma-Produktionskapazitäten geprägt, da Lieferanten versuchen, ihr Logistikrisiko und die regionale Konzentrationsrisikoexposition zu reduzieren. Im April 2026 erwarb Novonesis eine Produktionsanlage in Rayong, Thailand, für USD 50 Millionen, was seinen Fermentations-Fußabdruck in Südostasien erweiterte und mit seinem langfristigen Wachstumskurs in Schwellenmärkten übereinstimmte. Givaudan eröffnete 2025 sein White Biotechnology Innovation Center in Toulouse und brachte Fermentationslabore und Biokatalyse-Entwicklung an einem Standort zusammen, damit das Unternehmen die Verbindung zwischen Entdeckung, Entwicklung und Scale-up enger gestalten kann. Amyris fügte im März 2026 eine vierte Präzisionsfermentationslinie in seiner Anlage in Barra Bonita, Brasilien, hinzu, was zeigte, dass Scale-up-Investitionen über traditionelle pharmazeutische Produktionscluster hinausgehen. Da der Biotech Ingredients Markt expandiert, sind Unternehmen mit dedizierter interner Kapazität in Bezug auf Geschwindigkeit, Reinheitskontrolle und Kundenreaktionsfähigkeit in einer stärkeren Position als Lieferanten, die noch stark auf Lohnfertigungsvereinbarungen mit Dritten angewiesen sind.

Steigende Nachfrage nach biotechnologisch gewonnenen therapeutischen und ernährungsbezogenen Inhaltsstoffen in hochwertigen Gesundheitssegmenten

Der Biotech Ingredients Markt profitiert von der Nachfrage nach therapeutischen und ernährungsbezogenen Molekülen, die höhere Reinheit, stärkere Rückverfolgbarkeit und eine konsistentere funktionelle Leistung erfordern. Die Präzisionsfermentation erweitert die adressierbare Gruppe von Proteinen, Peptiden und bioaktiven Verbindungen, die für medizinische Ernährung, pharmazeutische Diagnostik und andere regulierte Gesundheitsanwendungen geeignet sind. Dies stärkt die Nachfrage nach tieridentischen und fermentativ gewonnenen Einsatzstoffen, die strenge Spezifikationsanforderungen erfüllen können, ohne die Beschaffungsvariabilität, die mit konventioneller tierischer Extraktion verbunden ist. AbbVies Ankündigung im ersten Quartal 2026 einer Investition von USD 380 Millionen in neue API-Produktionsanlagen verdeutlichte das Kapitalvolumen, das nun in biotechnologisch gestützte Produktionssysteme zur Unterstützung hochwertiger therapeutischer Produktion gelenkt wird.[3]AbbVie Inc., „AbbVie meldet Finanzergebnisse für das erste Quartal 2026”, AbbVie Investor Relations, abbvie.com Im Biotech Ingredients Markt unterstützt dieselbe Produktionslogik stärkere Renditen, wenn eine Plattform mehrere Premium-Kanäle bedienen kann, insbesondere dort, wo sich klinische, ernährungsbezogene und Beauty-Anwendungsfälle zunehmend überschneiden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Scale-up-Versagensrisiko zwischen Labor-, Pilot- und kommerzieller Fermentation | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Downstream-Aufreinigung bei Mehrkomponenten-Inhaltsstoffströmen | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Rohstoffvolatilität bei Zucker-, Öl- und Abfallkohlenstoff-Einsatzstoffen | -0.6% | Asien-Pazifik und Lateinamerika, mit globalen Lieferkettenausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Reibungspunkte beim geistigen Eigentum und stammspezifische Lizenzbeschränkungen in der technischen Biologie | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Scale-up-Versagensrisiko zwischen Labor-, Pilot- und kommerzieller Fermentation

Der Biotech Ingredients Markt steht noch immer vor einer großen Hürde, wenn Laborleistungen in Pilot- und kommerziellen Systemen reproduziert werden müssen. Die OECD beschrieb diesen Übergang als strukturellen Engpass in der synthetischen Biologie, der sowohl Frühphasenunternehmen als auch größere Produzenten betrifft. Sauerstofftransfer, Scherstress, pH-Verhalten und Nährstoffverteilung verändern sich in größeren Bioreaktoren, was Laborbenchmarks im Vollmaßstab oft unzuverlässig macht. Genetische Instabilität stellt ein weiteres Problem dar, da technisch entwickelte Stämme während längerer kommerzieller Produktionsläufe Zielmerkmale verlieren oder stilllegen können, was die Ausbeuten reduziert und das Chargenversagensrisiko erhöht. Der Druck ist für kleinere Unternehmen im Biotech Ingredients Markt größer, da wiederholte Scale-up-Rückschläge Kapital verbrauchen, Markteinführungszeitpläne verlängern und Ingenieurkapazitäten erfordern, die bei etablierten Herstellern in der Regel stärker ausgeprägt sind.

Komplexität der Downstream-Aufreinigung bei Mehrkomponenten-Inhaltsstoffströmen

Der Biotech Ingredients Markt steht auch unter Kostendruck bei der Downstream-Aufreinigung, insbesondere bei komplexen Inhaltsstoffströmen, die durch metabolisches Engineering und synthetische Biologie hergestellt werden. Applied Sciences berichtete im Jahr 2025, dass die Downstream-Verarbeitung den Großteil der gesamten Produktionskosten bei kosmetikgradigen Biotech Ingredients ausmachen kann, insbesondere wenn Resthostproteine, Mykotoxine oder Endotoxine durch mehrere Stufen entfernt werden müssen. Diese Anforderungen erhöhen den Lösungsmittel-, Energie- und Wasserverbrauch, was sowohl die Margen als auch die Betriebseffizienz belastet. Fortschrittliche Biotrennungswerkzeuge wie Einweg-Chromatographie, Tangentialflussfiltration und Membrankristallisation werden zu wichtigen Gewinnunterscheidungsmerkmalen, selbst wenn die Upstream-Fermentationsleistung ähnlich aussieht. Im Biotech Ingredients Markt bleiben Lieferanten ohne starke interne Downstream-Engineering-Kapazitäten bei pharmazeutischen und Premium-Kosmetikanwendungen, wo Reinheitsschwellenwerte schwer nach unten zu verhandeln sind, im Kosten- und Qualitätsnachteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Mikrobielle Plattformen dominieren das Volumen, während tieridentische Präzisionsfermentation das tierbasierte Segment neu definiert

Mikrobielle Inhaltsstoffe machten im Jahr 2025 61,31 % der Biotech Ingredients Marktgröße aus, was das langjährige industrielle Investment in Hefe-, Bakterien- und Pilzproduktionswirte für Enzyme, Aminosäuren, Vitamine und organische Säuren widerspiegelte. Dieser Skalenvorteil resultierte aus jahrzehntelanger Fermentationserfahrung, etablierter Produktionsinfrastruktur und breiter regulatorischer Vertrautheit in den Endnutzersektoren. Im Biotech Ingredients Markt bleibt die mikrobielle Beschaffung der kommerziell bewährteste Weg für hohe Produktionsvolumina, da sie Flexibilität mit zuverlässiger Wirtschaftlichkeit in vielen standardisierten Inhaltsstoffkategorien verbindet. Das Segment profitiert auch von der Kompatibilität mit Rohstoff- und Spezialproduktpipelines, was Produzenten Spielraum gibt, Kapazitäten basierend auf sich ändernden Nachfrageprofilen zuzuweisen.

Novonesis bleibt nach der Fusion von Novozymes und Chr. Hansen ein wichtiger Anker in diesem Segment, und sein Produktionsnetzwerk wurde durch die Akquisition der Rayong-Anlage im Jahr 2026 weiter ausgebaut. Pflanzenbasierte Beschaffung hält nach wie vor eine differenzierte Position bei Biotech Ingredients inne, die mit Alkaloiden, Terpenoiden und Glykosiden verbunden sind, wo rückverfolgbarer natürlicher Ursprung für Käufer wichtig ist und Premium-Preisgestaltung unterstützen kann. Tierbasierte Beschaffung ist das am schnellsten wachsende Quellsegment, wobei die Biotech Ingredients Marktgröße für dieses Segment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,68 % expandieren wird. Dieses Wachstum ist zunehmend mit rekombinantem Kollagen, Laktoferrin und anderen tieridentischen Proteinen verbunden, die durch mikrobielle Fermentation statt durch konventionelle tierische Extraktion hergestellt werden, was die Bedeutung der Kategorie verändert, ohne den funktionellen Wert zu verändern, den Kunden suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Inhaltsstofftyp: Enzyme treiben das Volumen, Proteine und Peptide führen das Wertewachstum an

Enzyme hielten im Jahr 2025 mit 29,68 % den größten Inhaltsstofftyp-Anteil, was sie weiterhin in den Mittelpunkt des Biotech Ingredients Marktes stellte, da sie in Waschmitteln, der Lebensmittelverarbeitung, der pharmazeutischen Produktion und der industriellen Biotechnologie unverzichtbar bleiben. Ihre Position wird durch Wiederholungsnachfrage, gut etablierte Kundenqualifizierungszyklen und starke Kompatibilität mit mikrobiellen Produktionsplattformen gestützt. Im Biotech Ingredients Markt profitieren Enzyme auch von einer breiten Anwendungsstreuung, was die Abhängigkeit von einer einzelnen nachgelagerten Kundengruppe reduziert. Diese Basis macht die Kategorie stabil, auch wenn neuere bioaktive Segmente mehr Aufmerksamkeit und Kapital auf sich ziehen.

Proteine und Peptide sollen bis 2031 mit 10,12 % wachsen und damit die am schnellsten wachsende Inhaltsstoffkategorie im Biotech Ingredients Markt sein. Dieses Wachstum spiegelt den steigenden kommerziellen Einsatz in medizinischer Schönheitspflege, Säuglings- und klinischer Ernährung, Diagnostik und Premium-Leistungsernährung wider. Dyadic Internationals AlbuFree DX-Einführung zeigte, wie rekombinantes Albumin historisch vertraute Moleküle in höherwertige, tierfreie, spezifikationsgesteuerte Anwendungsfälle überführt. BASF und IFF weiteten 2025 auch die Arbeit an Enzymsystemen der nächsten Generation aus, was zeigte, dass etablierte Akteure weiterhin in grundlegende Kategorien investieren, auch wenn wachstumsstärkere Proteinplattformen Marktanteile gewinnen. Aminosäuren bleiben als zweitgrößte Kategorie wichtig, während Vitamine, organische Säuren, Polysaccharide, Terpenoide, Alkaloide und Glykoside die Nachfrage in Aromen-, Duftstoff-, Landwirtschafts- und Nahrungsergänzungskanälen weiter diversifizieren. Kollagen und Gelatine befinden sich im Wandel, da konventionelle tierisch gewonnene Volumina in Lebensmitteln und Pharmazeutika relevant bleiben, aber rekombinantes und fermentativ gewonnenes Kollagen in hochwertigen kosmetischen und medizinischen Anwendungsfällen expandiert, wo Reinheit und Konsistenz wichtiger sind.

Nach Anwendung: Pharmazeutika verankern Volumina, während Agrobiologika die Wachstumsgrenze definieren

Pharmazeutika repräsentierten im Jahr 2025 39,16 % des Biotech Ingredients Marktanteils und blieben damit das größte Anwendungssegment. Diese Führungsposition spiegelt die tiefe Abhängigkeit von fermentativ gewonnenen APIs, Hilfsstoffen, biologischen Vorläufern und eng spezifizierten Verarbeitungseinsatzstoffen wider. Der Biotech Ingredients Markt erhält weiterhin Unterstützung durch die pharmazeutische Nachfrage, da dieses Segment Reproduzierbarkeit, Reinheit und Versorgungssicherheit schätzt, was Lieferanten mit starker Prozesskontrolle belohnt. AbbVies Entscheidung im Jahr 2026, USD 380 Millionen in neue API-Produktionskapazitäten zu investieren, zeigte, dass große Arzneimittelhersteller biotechnologisch gestützte Produktionssysteme weiterhin im großen Maßstab ausbauen.

Pflanzennährstoffe und Gesundheitspflege sollen bis 2031 mit 9,34 % wachsen und damit die am schnellsten wachsende Anwendung im Biotech Ingredients Markt sein. Das Wachstum in diesem Segment wird durch die Nachfrage nach Biopestiziden, Biostimulanzien und bodenaktiven biologischen Einsatzstoffen gestützt, die gezielte Leistung unter strengeren Rückstands- und Nachhaltigkeitsanforderungen liefern können. Lebensmittel und Getränke bleiben ein wichtiger Nachfragekanal für Enzyme, Aminosäuren, Vitamine und fermentativ gewonnene Aromaverbindungen, auch wenn der Preiswettbewerb in einigen standardisierten Kategorien sichtbar bleibt. Körperpflege und Kosmetik expandieren auf der Grundlage biotechnologiebasierter Bioaktiva, wobei Evonik und Symrise beide zeigen, wie biobasierte Formulierungen tiefer in Premium-Beauty-Pipelines vordringen. Tierernährung und Gesundheitspflege sowie medizinische Schönheitspflege sind volumenmäßig kleinere Segmente, bleiben aber strategisch wichtig, da sie differenzierte Moleküle mit stärkerer Preissetzungsmacht und spezialisierten Leistungsansprüchen aufnehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Fermentation verankert den kommerziellen Maßstab, während synthetische Biologie die Innovationskurve neu setzt

Die Fermentation machte im Jahr 2025 33,62 % der Biotech Ingredients Marktgröße aus und blieb damit die größte Produktionstechnologie. Diese Position beruht auf reifer Infrastruktur, etablierter Wirtschaftlichkeit und breiter regulatorischer Akzeptanz bei Aminosäuren, Enzymen, Vitaminen und organischen Säuren. Im Biotech Ingredients Markt bleibt die Fermentation das kommerzielle Rückgrat, da sie sowohl hohe Produktionsvolumina als auch komplexe Spezialmoleküle unterstützen kann, wenn sie mit fortschrittlichem Stamm-Engineering kombiniert wird. Ihre Führungsposition spiegelt auch die installierte Anlagenbasis wider, die etablierte Produzenten bereits in den wichtigsten Regionen betreiben.

Die synthetische Biologie soll bis 2031 mit 10,98 % wachsen und damit die am schnellsten wachsende Technologie im Biotech Ingredients Markt sein. Dies spiegelt die engere Integration von KI-gesteuertem Stamm-Design, Genombearbeitung und automatisiertem Screening in Molekülentwicklungs-Workflows wider. Ginkgo Bioworks berichtete im Februar 2026, dass sein GPT-5-gesteuertes autonomes Labor die Effizienz der zellfreien Proteinsynthese um 40 % verbesserte, was zeigte, wie die Konvergenz von KI und Biologie beginnt, Entwicklungsgeschwindigkeit und Kostenstruktur neu zu gestalten. Die Biokatalyse bedient weiterhin hochselektive Anwendungen, während das metabolische Engineering die Bandbreite der Moleküle erweitert, die in Standardwirten produziert werden können. Zellkultur und genetisches Engineering bleiben wichtige Schlüsseltechnologien, insbesondere in rekombinanten Proteinen und biologischen Vorläufersystemen, wo technische Leistung genauso wichtig ist wie der Maßstab.

Nach Form: Pulver dominiert die Logistik, Flüssig gewinnt Boden bei hochbioverfügbaren Wirkstoffen

Pulver machte im Jahr 2025 49,19 % des Biotech Ingredients Marktes aus und war damit die führende Form, da es den Transport vereinfacht, die Haltbarkeit verlängert und den globalen Handel mit Enzymen, Aminosäuren und Vitaminkonzentraten unterstützt. Pulver reduziert auch die Empfindlichkeit gegenüber Feuchtigkeit und Verderb, was es zur praktischen Wahl für den Langstreckentransport in globalen Lieferketten macht. Im Biotech Ingredients Markt bevorzugen Formulierer weiterhin Pulver, wenn Stabilität, Lagerflexibilität und einfacheres Bestandsmanagement wichtiger sind als unmittelbarer Verarbeitungskomfort. Dies erklärt, warum die Form in mehreren standardisierten und halbspezialisierten Inhaltsstoffkategorien dominant bleibt.

Flüssig soll bis 2031 mit 8,57 % wachsen und damit die am schnellsten wachsende Form im Biotech Ingredients Markt sein. Dies spiegelt den steigenden Einsatz von gebrauchsfertigen Enzymkonzentraten, kosmetischen Wirkstoffen und Serumformat-Inhaltsstoffen wider, die in Lösung am besten funktionieren und Rekonstitutionsschritte während der Herstellung reduzieren. Das Wachstum bei Flüssigformaten wird durch Verbesserungen in der Kühlkettenlogistik unterstützt, insbesondere in Schwellenmärkten, wo bessere Vertriebssysteme das Verderbnisrisiko reduzieren und die kommerzielle Reichweite erweitern. Granulate und Pellets bleiben in Pflanzen- und Tierernährungsanwendungen relevant, wo Handhabungsleistung und kontrollierte Freisetzung wichtiger sind als Löslichkeit. Die Verlagerung hin zu Flüssig passt auch zu Körperpflegeformulierungstrends, da viele fermentativ gewonnene Wirkstoffe direkter in Fertigprodukte übergehen können, wenn sie in stabilisierter Lösungsform geliefert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozess: Downstream-Verarbeitung hält Marktanteil, während Formulierung Marge gewinnt

Die Downstream-Verarbeitung hielt im Jahr 2025 unter den Prozesskategorien einen Marktanteil von 32,83 %, was das Kosten- und technische Gewicht von Trennung, Filtration, Kristallisation und Trocknung bei der Biotech Ingredients Produktion widerspiegelte. Diese Kategorie bleibt zentral, da hochreine Anwendungen in Pharmazeutika und Kosmetik strenge Anforderungen an die Verunreinigungsentfernung und die endgültige Spezifikationskontrolle stellen. Im Biotech Ingredients Markt bestimmen Downstream-Schritte oft, ob ein ansonsten erfolgreicher Fermentationsprozess akzeptable kommerzielle Margen erzielen kann. Das macht die Prozessfähigkeit zu einem wichtigen Wettbewerbsfaktor, insbesondere für Lieferanten, die regulierte oder Premium-Anwendungen bedienen.

Die Formulierung soll bis 2031 mit 9,66 % wachsen und damit die am schnellsten wachsende Prozesskategorie im Biotech Ingredients Markt sein. Produzenten expandieren in Mischung, Einkapselung und Mikroverkapselung, damit sie mehr fertige und anwendungsfertige Inhaltsstoffe statt einfacher Zwischenprodukte verkaufen können. Diese Verlagerung ermöglicht es Lieferanten, mehr Wert pro Einheit zu erfassen und den Neuformulierungsaufwand für Kunden zu reduzieren. Sie gibt vertikal integrierten Produzenten auch eine stärkere Position, wenn sie Leistungs-, Stabilitäts- und Nachhaltigkeitsansprüche mit vollständiger Prozesskontrolle unterstützen müssen. Upstream-Verarbeitung und spezialisierte Aufreinigung bleiben wichtig, aber die Entwicklungsrichtung geht klar hin zu höherwertigen fertigen Spezifikationen, die näher am endgültigen Anwendungsfall des Kunden liegen.

Nach Endnutzer: Biotechnologieunternehmen führen den Verbrauch an, während Forschungsinstitute die explorative Nachfrage antreiben

Biotechnologieunternehmen repräsentierten im Jahr 2025 41,74 % des Biotech Ingredients Marktanteils und waren damit die größte Endnutzergruppe. Ihre Nachfragebasis umfasst Aminosäuren, Vitamine, Enzyme, rekombinante Proteine und andere Einsatzstoffe, die in der Bioprozessentwicklung, Zellkulturmedien und GMP-Produktions-Workflows verwendet werden. Der Biotech Ingredients Markt ist stark von dieser Kundengruppe abhängig, da Biotechnologieunternehmen gleichbleibende Qualität, reproduzierbare Chargenleistung und enge technische Abstimmung mit sich entwickelnden F&E-Programmen erfordern. Pharmaunternehmen bleiben die zweitgrößte Endnutzerkategorie, gestützt durch laufende Anforderungen in der API-Produktion, Hilfsstoffbeschaffung und biologischen Vorläufersystemen.

Forschungsinstitute sollen bis 2031 mit 8,36 % wachsen und damit das am schnellsten wachsende Endnutzersegment im Biotech Ingredients Markt sein. Ihre Rolle ist wichtig, da frühe Arbeit in der Stammentdeckung, Pfadvalidierung und Machbarkeitsnachweis-Prozessentwicklung oft direkt in spätere kommerzielle Vereinbarungen mit Inhaltsstofflieferanten und Spezialherstellern einfließt. Auftragsforschungsorganisationen bleiben volumenmäßig kleiner, sind aber strategisch wichtig, da sie helfen, Leistung zu qualifizieren, die Dossierentwicklung zu unterstützen und Inhaltsstoffe für Scale-up und Kommerzialisierung vorzubereiten. Die OECD stellte im Jahr 2025 fest, dass eine Unterfinanzierung von Forschungsinstituten langfristige Innovationspipelines schwächen könnte, was bedeutet, dass eine fortgesetzte öffentliche Unterstützung für die zukünftige Molekülentwicklung im Biotech Ingredients Markt relevant bleibt. Zusammen zeigen diese Endnutzer, dass die Nachfrage nicht nur in reifen Produktionssystemen konzentriert ist, sondern auch in den Forschungsnetzwerken, die zukünftige kommerzielle Portfolios speisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 43,64 % des Biotech Ingredients Marktanteils und blieb damit der größte regionale Markt. Diese Position beruht auf starker pharmazeutischer Bioproduktionskapazität, etablierter Fermentationsinfrastruktur und einem Innovationsökosystem, das die Kommerzialisierung neuer biotechnologisch gewonnener Wirkstoffe weiterhin unterstützt. AbbVies Investition von USD 380 Millionen in neue API-Produktionsanlagen im ersten Quartal 2026 zeigte, dass großangelegte Kapazitätserweiterungen in der Region noch aktiv sind. Nordamerika profitiert auch von einer dichten Basis an Inhaltsstoffentwicklern, Spezialherstellern und Plattformtechnologieunternehmen, die Scale-up-, Qualifizierungs- und nachgelagerte Anwendungsarbeiten unterstützen können. Im Biotech Ingredients Markt begünstigt diese Kombination aus Produktionstiefe und Finanzierungskapazität Nordamerika weiterhin in hochwertigen therapeutischen, ernährungsbezogenen und industriellen Inhaltsstoffkategorien.

Asien-Pazifik soll bis 2031 mit 9,96 % wachsen und damit die am schnellsten wachsende Region im Biotech Ingredients Markt sein. Das Wachstum wird durch Kapazitätserweiterungen in China, Indiens Auftragsbioproduktionsbasis und neue Anlageinvestitionen in Südostasien unterstützt. Novonesis' Rayong-Akquisition in Thailand ist ein klares Beispiel dafür, wie Lieferanten sich für regionalen Rohstoffzugang, niedrigere Betriebskosten und schnellere Lieferung in lokale Nachfragezentren positionieren. Japan und Südkorea stärken die Region durch hochwertige Aminosäuren-, Vitamin- und Körperpflege-Bioaktiv-Entwicklung, was regionale Tiefe jenseits der Volumenproduktion unterstützt.

Europa bleibt ein wichtiges Zentrum im Biotech Ingredients Markt, da es industrielle Biotechnologiefähigkeit mit starker Kundennachfrage nach rückverfolgbaren und nachhaltigkeitsgestützten Einsatzstoffen verbindet. Evonik, BASF und verwandte Lieferanten verankern weiterhin die Enzym-, Aminosäuren- und Körperpflege-Inhaltsstoffversorgung in der gesamten Region. Givaudans White Biotechnology Innovation Centre in Toulouse stärkte Frankreichs Position in fortschrittlichen Duft- und Beauty-Bioaktiva. Südamerika ist zunehmend als Produktionsbasis relevant, wobei Amyris die Präzisionsfermentationskapazität in Brasilien auf der Grundlage von Rohstoff- und Kostenvorteilen ausbaut. Der Nahe Osten und Afrika befinden sich noch in einem früheren Stadium, doch die Nachfrage nach Lebensmittelsicherheits-, Nahrungsergänzungs- und pharmazeutischen Einsatzstoffen steigt, auch wenn die Region noch stärker von Importen als von lokaler Produktion abhängt.

Wettbewerbslandschaft

Der Biotech Ingredients Markt weist eine moderate Konzentration bei Enzymen, Aminosäuren und industriellen Vitaminen auf, wo große etablierte Akteure von proprietären Stämmen, installierten Fermentationsanlagen und etablierten Kundenbeziehungen profitieren. Novonesis, BASF, Evonik Industries, dsm-firmenich und IFF bleiben die sichtbarsten großen Akteure im breiteren Biotech Ingredients Markt, da sie Skalierung mit technischer Breite verbinden. Ihre Position wird durch interne F&E, globale Logistikkapazitäten und die Fähigkeit gestärkt, mehrere Endnutzersektoren von derselben Produktionsbasis aus zu bedienen. Dennoch ist der Biotech Ingredients Markt bei höherwertigen Proteinen, Terpenoiden und spezialisierten Aromaverbindungen fragmentierter, wo Spezialunternehmen noch Premium-Nischen verteidigen können. Diese Spaltung bedeutet, dass der Wettbewerb nicht einheitlich ist, da die Führungsposition in reifen Kategorien stärker ist als bei aufkommenden präzisionsfermentativ gewonnenen Bioaktiva.

Strategische Portfoliobewegungen gestalten den Biotech Ingredients Markt um. dsm-firmenich kündigte im Jahr 2026 an, sein Tierernährungs- und Gesundheitsgeschäft an CVC Capital Partners zu veräußern, um seinen Fokus auf Ernährungs-, Gesundheits- und Beauty-Inhaltsstoffe zu schärfen. Novonesis stimmte im Jahr 2025 zu, dsm-firmenichs Anteil an der Ração-Enzym-Allianz zu erwerben, was seine Kontrolle über Enzymverkäufe und die Wertschöpfungskettenintegration festigte. BASF und IFF gingen im Jahr 2025 auch eine strategische Zusammenarbeit ein, um die Entwicklung von Enzymen und Polymeren der nächsten Generation zu beschleunigen, was zeigte, wie große etablierte Akteure weiterhin Partnerschaften nutzen, um die Plattformtiefe zu erweitern.

Der Biotech Ingredients Markt zieht auch Druck von Plattformspezialisten an, die sowohl auf Molekülleistung als auch auf Produktionskontrolle konkurrieren. Amyris hat weiterhin interne Präzisionsfermentationskapazitäten in Brasilien aufgebaut, während Ginkgo Bioworks KI-gestützte Labor-Workflows vorantreibt, die die Entwicklungszeit für Kunden ohne vollständige interne Designkapazität reduzieren könnten. Die Sicherheitsbewertung des CIR aus dem Jahr 2025 für vier Lactobacillus-Fermentinhaltsstoffe für kosmetische Verwendung in den Vereinigten Staaten zeigte auch, wie Sicherheitsdokumentation die adressierbare Gruppe kommerzieller Inhaltsstoffe erweitern und frühe konforme Lieferanten begünstigen kann. Novonesis meldete in seinem Jahresbericht 2025 ein organisches Umsatzwachstum von 7 % und eine bereinigte EBITDA-Marge von 37,1 %, was einen anspruchsvollen Leistungsmaßstab für kleinere Wettbewerber im Biotech Ingredients Markt setzt.

Branchenführer im Biotech Ingredients Markt

dsm-firmenich

Evonik Industries AG

Givaudan

Merck KGaA

Novozymes A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Novonesis erwarb eine Produktionsanlage in Rayong, Thailand, von Meihua für USD 50 Millionen und erweiterte damit die Fermentationskapazität in Südostasien im Einklang mit seiner GROW-Strategie bis 2030, die Schwellenmärkte als wichtigen Wachstumstreiber anvisiert.

- März 2026: Amyris startete eine vierte Präzisionsfermentationslinie in seiner Anlage in Barra Bonita, Brasilien, und fügte eine 2×80 m³-Konfiguration zu drei bestehenden 2×200 m³-Linien hinzu, um eine agilere kommerzielle Produktion von Spezialmolekülen in den Bereichen Aromen, Duftstoffe, Landwirtschaft und Körperpflege zu ermöglichen.

- Februar 2026: Ginkgo Bioworks und OpenAI meldeten eine 40%ige Verbesserung der Effizienz der zellfreien Proteinsynthese durch ein GPT-5-gesteuertes autonomes Labor, was Reaktionskosten senkte und zeigte, dass KI-gesteuerte biologische Experimente die Entwicklungszeitpläne für Biotech Ingredients verkürzen können.

- Februar 2026: dsm-firmenich kündigte die Veräußerung seines Tierernährungs- und Gesundheitsgeschäfts an CVC Capital Partners an und fokussierte sein Portfolio neu auf Inhaltsstoffkategorien für Verbraucherernährung, Gesundheit und Beauty.

Globaler Biotech Ingredients Marktbericht – Umfang

Biotech Ingredients sind Substanzen, die aus biologischen Quellen wie Mikroorganismen, Pflanzen oder tierischen Zellen unter Verwendung fortschrittlicher Prozesse wie genetischem Engineering, Zellkultur und Präzisionsfermentation gewonnen werden. Diese im Labor entwickelten Verbindungen ersetzen synthetische oder tierbasierte Materialien und bieten hochgradig nachhaltige, konsistente und umweltfreundliche Alternativen in verschiedenen Branchen.

Der Biotech Ingredients Markt ist nach Quelle, Inhaltsstofftyp, Anwendung, Technologie, Form, Prozess, Endnutzer und Geografie segmentiert. Nach Quelle werden Biotech Ingredients aus mikrobiellen, pflanzenbasierten und tierbasierten Ursprüngen gewonnen. Nach Inhaltsstofftyp umfasst der Markt Enzyme, Aminosäuren, organische Säuren, Proteine und Peptide, Kollagen und Gelatine, Vitamine, Terpenoide, Alkaloide, Glykoside und Polysaccharide. Nach Anwendung werden Biotech Ingredients in Pharmazeutika, Lebensmittel und Getränke, Körperpflege und Kosmetik, Pflanzennährstoffe und Gesundheitspflege, Tierernährung und Gesundheitspflege sowie medizinische Schönheitspflege eingesetzt. Nach Technologie umfassen die Produktionsmethoden Fermentation, Biokatalyse, Zellkultur, genetisches Engineering, synthetische Biologie und metabolisches Engineering. Nach Form sind Biotech Ingredients als Flüssig, Pulver, Granulat und Pellet erhältlich. Nach Prozess ist der Markt in Upstream-Verarbeitung, Downstream-Verarbeitung, Formulierung und Aufreinigung segmentiert. Nach Endnutzer werden Biotech Ingredients von Pharmaunternehmen, Biotechnologieunternehmen, Forschungsinstituten und Auftragsforschungsorganisationen genutzt.

Geografisch erstreckt sich der Markt auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea, Rest Asien-Pazifik), Naher Osten & Afrika (Golf-Kooperationsrat, Südafrika, Rest Naher Osten & Afrika) und Südamerika (Brasilien, Argentinien, Rest Südamerikas).

| Mikrobiell |

| Pflanzenbasiert |

| Tierbasiert |

| Enzyme |

| Aminosäuren |

| Organische Säuren |

| Proteine und Peptide |

| Kollagen und Gelatine |

| Vitamine |

| Terpenoide |

| Alkaloide |

| Glykoside |

| Polysaccharide |

| Pharmazeutika |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Pflanzennährstoffe und Gesundheitspflege |

| Tierernährung und Gesundheitspflege |

| Medizinische Schönheitspflege |

| Fermentation |

| Biokatalyse |

| Zellkultur |

| Genetisches Engineering |

| Synthetische Biologie |

| Metabolisches Engineering |

| Flüssig |

| Pulver |

| Granulat |

| Pellet |

| Upstream-Verarbeitung |

| Downstream-Verarbeitung |

| Formulierung |

| Aufreinigung |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Forschungsinstitute |

| Auftragsforschungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Rest Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Quelle | Mikrobiell | |

| Pflanzenbasiert | ||

| Tierbasiert | ||

| Nach Inhaltsstofftyp | Enzyme | |

| Aminosäuren | ||

| Organische Säuren | ||

| Proteine und Peptide | ||

| Kollagen und Gelatine | ||

| Vitamine | ||

| Terpenoide | ||

| Alkaloide | ||

| Glykoside | ||

| Polysaccharide | ||

| Nach Anwendung | Pharmazeutika | |

| Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | ||

| Pflanzennährstoffe und Gesundheitspflege | ||

| Tierernährung und Gesundheitspflege | ||

| Medizinische Schönheitspflege | ||

| Nach Technologie | Fermentation | |

| Biokatalyse | ||

| Zellkultur | ||

| Genetisches Engineering | ||

| Synthetische Biologie | ||

| Metabolisches Engineering | ||

| Nach Form | Flüssig | |

| Pulver | ||

| Granulat | ||

| Pellet | ||

| Nach Prozess | Upstream-Verarbeitung | |

| Downstream-Verarbeitung | ||

| Formulierung | ||

| Aufreinigung | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Forschungsinstitute | ||

| Auftragsforschungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Rest Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Biotech Ingredients Sektor bis 2031 erreichen?

Der Biotech Ingredients Markt soll bis 2031 USD 3,87 Milliarden erreichen, ausgehend von USD 2,63 Milliarden im Jahr 2026 bei einer CAGR von 8,03 % über den Prognosezeitraum.

Welcher Anwendungsbereich führt derzeit die Nachfrage nach Biotech Ingredients an?

Pharmazeutika führten die Nachfrage im Jahr 2025 mit einem Anteil von 39,16 % an, gestützt durch den laufenden Einsatz von fermentativ gewonnenen APIs, Hilfsstoffen und biologischen Vorläufern.

Welche Technologie wächst am schnellsten in der Biotech Ingredients Produktion?

Die synthetische Biologie soll bis 2031 am schnellsten mit 10,98 % wachsen, da KI-gesteuertes Stamm-Design, Genombearbeitung und automatisiertes Screening die Entwicklungsgeschwindigkeit verbessern.

Warum dominieren mikrobielle Quellen die Biotech Ingredients Versorgung?

Mikrobielle Quellen führten im Jahr 2025 mit 61,31 %, da sie von etablierter Fermentationsinfrastruktur, breiter regulatorischer Vertrautheit und breiter Anwendbarkeit in wichtigen Inhaltsstoffklassen profitieren.

Welche Region soll bis 2031 am schnellsten expandieren?

Asien-Pazifik soll bis 2031 mit einer CAGR von 9,96 % am schnellsten wachsen, unterstützt durch Kapazitätserweiterungen in China, Indien und Südostasien.

Was ist das wichtigste operative Risiko bei der Skalierung der Biotech Ingredients Produktion?

Das Scale-up-Versagen zwischen Labor-, Pilot- und kommerzieller Fermentation bleibt das wichtigste Risiko, da größere Bioreaktoren den Sauerstofftransfer, die Stammstabilität und die Produktkonsistenz verändern können.

Seite zuletzt aktualisiert am: