Marktgröße und Marktanteil für medizinische Beschichtungsadditive

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.9 Milliarden US-Dollar |

| Marktgröße (2031) | 3.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

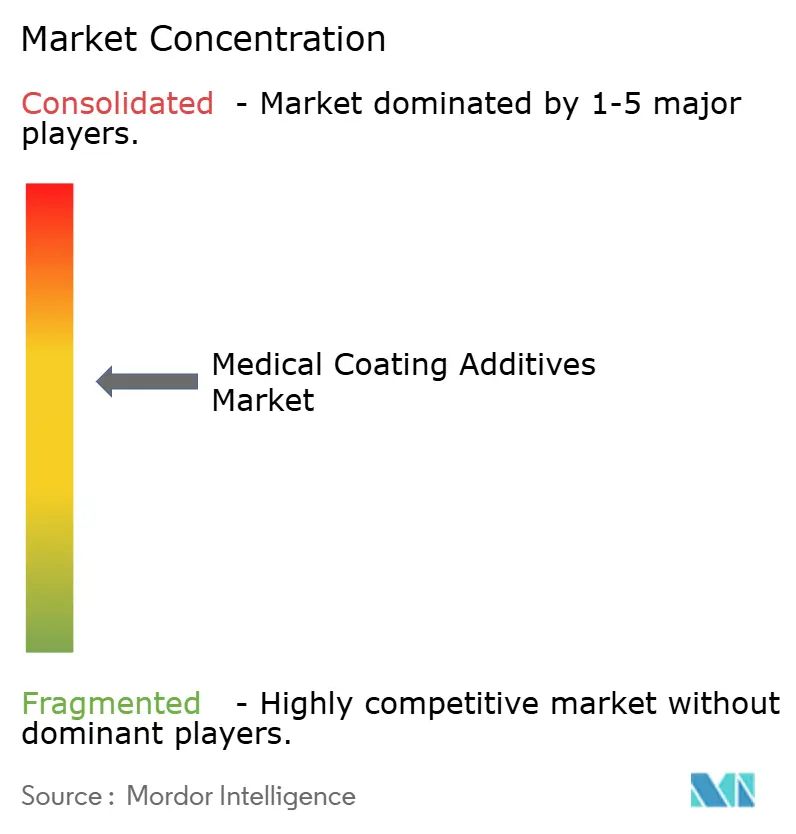

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Beschichtungsadditive von Mordor Intelligence

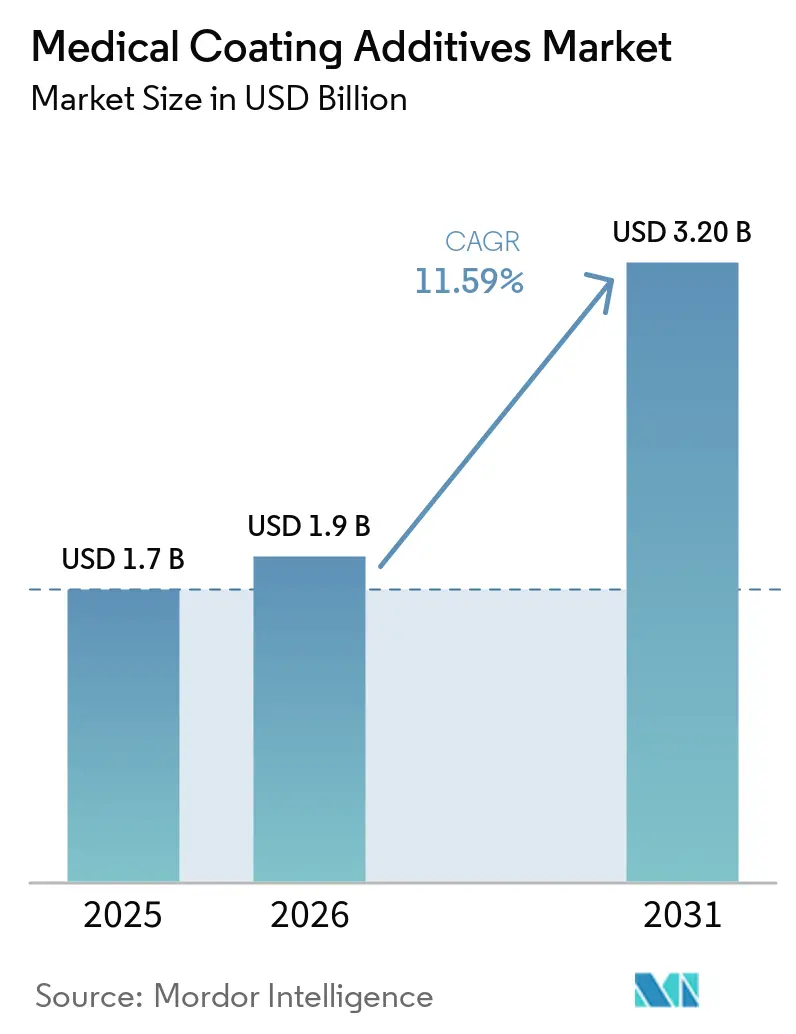

Die Marktgröße für medizinische Beschichtungsadditive soll von 1,7 Milliarden USD im Jahr 2025 auf 1,9 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,20 Milliarden USD erreichen, mit einer CAGR von 11,59 % über den Zeitraum 2026–2031.

Der Markt für medizinische Beschichtungsadditive verzeichnet ein erhebliches Wachstum, das durch die steigende Nachfrage nach spezialisierten, biokompatiblen und infektionsresistenten Oberflächen auf Medizinprodukten, chirurgischen Instrumenten und Implantaten angetrieben wird, mit einem starken Fokus auf antimikrobielle und hydrophile Funktionsadditive. Da krankenhauserworbene Infektionen (HAI) zunehmen, steigt die Nachfrage nach aktiven Beschichtungen, insbesondere solchen, die Silber, Chlorhexidin oder wirkstofffreisetzende Wirkstoffe enthalten, um die Patientensicherheit zu verbessern.

Wichtigste Erkenntnisse des Berichts

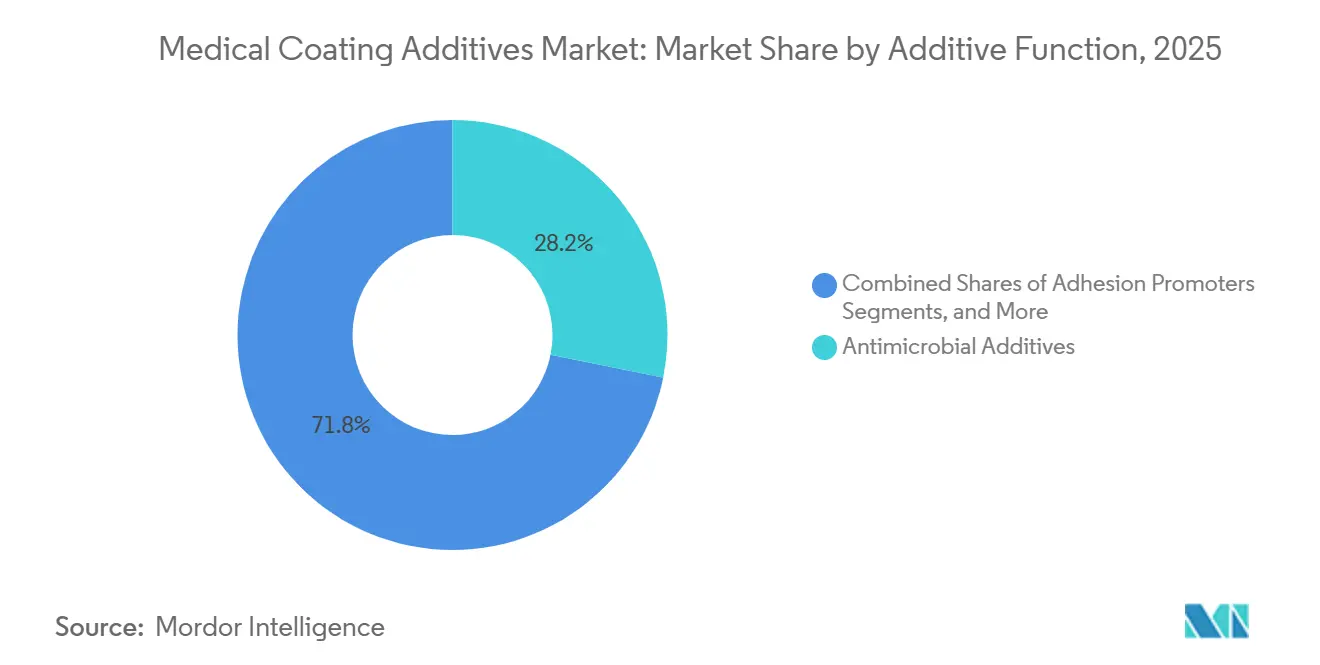

- Nach Additivfunktion blieben antimikrobielle Additive mit einem Umsatzanteil von 28,16 % im Jahr 2025 das größte Funktionssegment, während Gleit- und Schmiermittelmodifikatoren mit einer CAGR von 13,17 % schneller wachsen

- Nach Anwendung entfielen auf Katheter und Führungsdrähte im Jahr 2025 ein Marktanteil von 36,15 % am Markt für medizinische Beschichtungsadditive. Implantierbare Geräte entwickeln sich mit einer CAGR von 14,14 % bis 2031 am schnellsten unter allen Endanwendungen.

- Nach Additivchemie entfielen auf Silikone im Jahr 2025 ein Anteil von 26,15 % an der Marktgröße für medizinische Beschichtungsadditive, während anorganische Nanoadditive zwischen 2026 und 2031 voraussichtlich eine CAGR von 14,98 % verzeichnen werden.

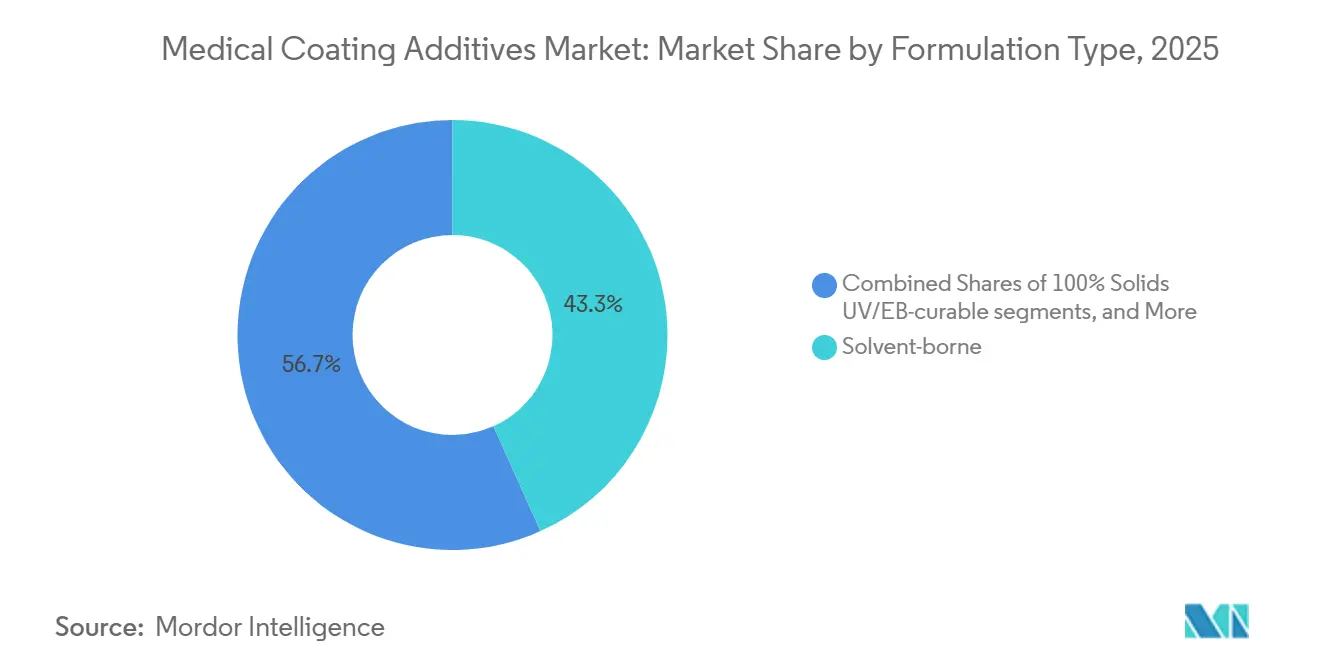

- Nach Formulierungstyp entfallen auf lösemittelbasierte Systeme im Jahr 2025 ein Anteil von 43,28 % an der Marktgröße für medizinische Beschichtungsadditive.

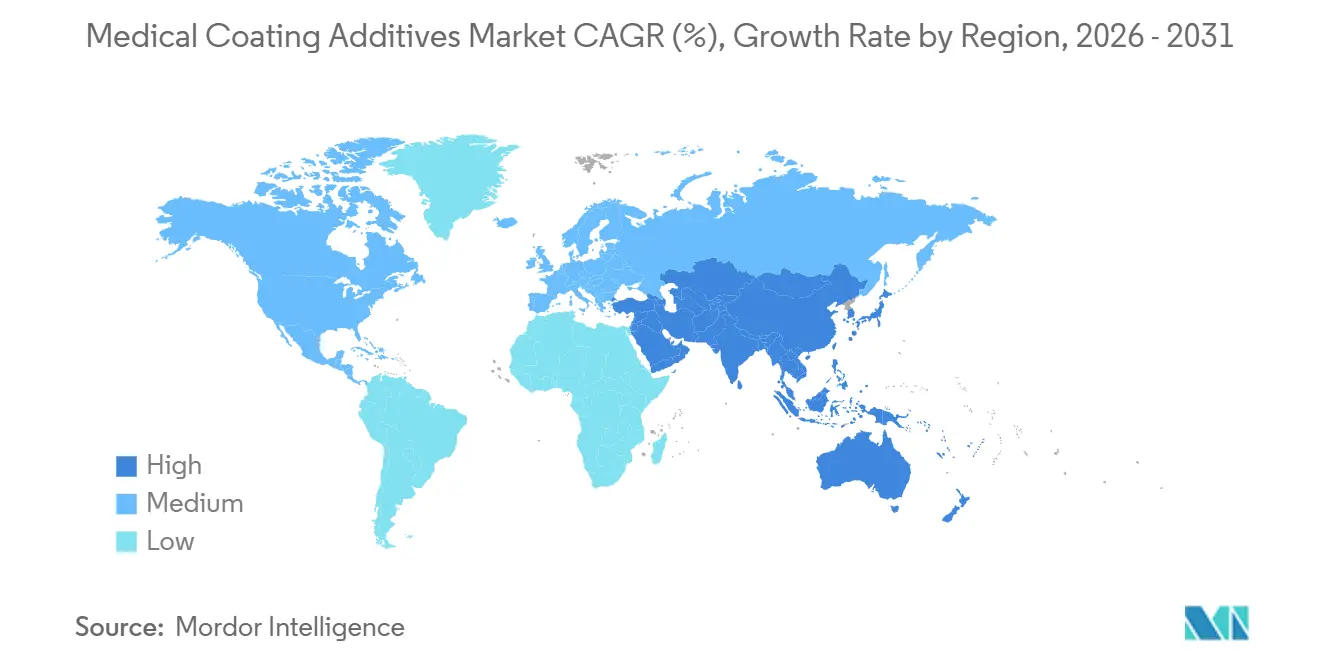

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,71 %, während der asiatisch-pazifische Raum bis 2031 die höchste regionale CAGR von 14,56 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Beschichtungsadditive

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Minimalinvasive Eingriffe steigern das Volumen bei Kathetern und Führungsdrähten | +2.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Belastung durch krankenhauserworbene Infektionen (HAI) | +1.8% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf wasserbasierte und UV/EB-härtbare Systeme | +1.5% | Nordamerika und EU; Beschleunigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anerkennung der VHP-Sterilisation | +1.3% | Nordamerika und EU; aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| EtO-Emissionsvorschrift treibt Revalidierung voran | +1.0% | Vereinigte Staaten; indirekter globaler Lieferketteneinfluss | Kurzfristig (≤ 2 Jahre) |

| PFAS-Beschränkungsentwicklung | +2.0% | EU; ausgeweitete Verbote auf US-Staatsebene | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Minimalinvasive Eingriffe steigern die Nachfrage nach Kathetern und Führungsdrähten

Da Eingriffe wie die perkutane Koronarintervention, der transkatheterbasierte Klappenersatz und die neurovaskuläre Thrombektomie an Bedeutung gewinnen, wächst die globale Nachfrage nach gleitbeschichteten Kathetern und Führungsdrähten weiter. Diese Geräte, die historisch gesehen Reibungskoeffizienten unter 0,05 mit PTFE-Mikropulvern erzielten, nutzen zunehmend Mischungen aus Polyvinylpyrrolidon, Polyethylenglykol und Silikonflüssigkeiten für ihre hydrophilen Beschichtungen. Der Anstieg bei Katheterinterventionen, verbunden mit wachsenden Sicherheitserwartungen, hat den Bedarf an Geräten gefördert, die sowohl Gleiteigenschaften als auch antimikrobielle Eigenschaften bieten.

Krankenhauserworbene Infektionen (HAI) belasten das US-amerikanische Gesundheitswesen

Krankenhauserworbene Infektionen verursachen jährlich Kosten von über 28 Milliarden USD für das US-amerikanische Gesundheitssystem.[1]Zentren für Seuchenkontrolle und -prävention, "Projekt zu Gesundheitskosten und -nutzung: Katheterassoziierte Interventionen," cdc.gov Dieser finanzielle Druck sowie Rückerstattungsstrafen veranlassen Krankenhäuser, antimikrobiell beschichtete Katheter und Implantate einzusetzen. Methicillin-resistenter S. aureus und C. difficile bleiben in Intensivpflegeeinrichtungen weit verbreitet und erhöhen die Nachfrage nach Additiven wie Silberionen, Zinkoxid und quaternären Ammoniumverbindungen. Mit antimikrobiellen Lösungen behandelte Geräte haben innerhalb von 24 Stunden eine signifikante Reduktion von Bakterien nachgewiesen. Obwohl die Einhaltung toxikologischer Risikobewertungen die Validierungskosten erhöhen kann, stärkt sie auch die Nachfrage nach antimikrobiellen Technologien.

Wasserbasierte und UV/EB-härtbare Systeme gewinnen angesichts strengerer VOC-Vorschriften an Bedeutung

Strengere VOC-Grenzwerte in Nordamerika und der EU reduzieren den lösemittelbasierten Markt und beschleunigen den Übergang zu wasserbasierten Dispersionen und 100 % Feststoff-UV- oder elektronenstrahlhärtbaren Formulierungen. UV- und EB-Chemien härten schnell aus, verbessern die Produktionseffizienz und eliminieren schädliche Emissionen. Obwohl die Kapitalinvestition für LED-UV- oder EB-Härtungseinheiten 500.000 USD pro Linie übersteigen kann, treiben die Vorteile reduzierter Lagerbestände und vollständiger VOC-Konformität die Einführung bei großen Geräteherstellern voran.

Die FDA-Anerkennung der VHP-Sterilisation im Jahr 2024 erweitert die Optionen für wärmeempfindliche Geräte

Mit der FDA-Anerkennung von ISO 22441:2022 im Jahr 2024 ist VHP zu einer anerkannten Sterilisationsmethode für wärmeempfindliche Geräte geworden. Die oxidierende Natur von VHP stellt jedoch Herausforderungen für bestimmte Organosilane und Acrylatvernetzer dar.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Anerkennung von ISO 22441 für die Sterilisation mit verdampftem Wasserstoffperoxid," fda.gov Bei einem Betrieb mit 4–6 mg/L Wasserstoffperoxid und Temperaturen zwischen 30–50 °C führen VHP-Zyklen zu Kettenspaltungsrisiken, was den Einsatz peroxidstabiler Additive erforderlich macht. Als Reaktion auf diese Herausforderungen laufen Kooperationen zur Entwicklung VHP-kompatibler Verpackungen und zur Neuformulierung von Additiven, um den sich entwickelnden Anforderungen gerecht zu werden.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge Biokompatibilitäts- und MDR/ISO 10993-Anforderungen | -1.2% | Global; akut in der EU unter der MDR | Mittelfristig (2–4 Jahre) |

| Prüfung intravaskulärer Partikelabgabe | -0.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen der Materialkompatibilität bei der Sterilisation | -0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| PFAS-Substitutionsrisiken verlangsamen die Einführung | -1.0% | EU; ausgeweitete Verbote auf US-Staatsebene | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Biokompatibilitäts- und MDR/ISO 10993-Anforderungen verlängern die Markteinführungszeit

Von der EU-MDR vorgeschriebene Studien zu extrahierbaren und auslaugbaren Stoffen, die pro Formulierung 15.000 bis 50.000 USD kosten, verlängern die Genehmigungszyklen um bis zu 18 Monate.[3]Europäische Kommission, "Verordnung (EU) 2017/745 über Medizinprodukte," europa.eu ISO 10993-5-Zytotoxizitäts- und ISO 10993-10-Sensibilisierungsprotokolle identifizieren häufig Restfotoinitiatoren und Gleitmittel, die von der routinemäßigen Qualitätskontrolle übersehen werden, was eine Neuformulierung erforderlich macht. Die Anforderung der doppelten Konformität mit den FDA- und MDR-Extraktionsbedingungen erhöht die Testbelastung weiter, insbesondere für OEMs im asiatisch-pazifischen Raum mit eingeschränktem Zugang zu akkreditierten Laboratorien.

Die Prüfung intravaskulärer Partikelabgabe erhöht die Anforderungen an Integritätstests

Der FDA-Leitfaden von 2019 und AAMI TIR42 haben die Prüfung der Beschichtungshaltbarkeit nach simuliertem Gebrauch verschärft. Das Fehlen harmonisierter Partikelgrenzwerte zwingt Hersteller dazu, gerätespezifische Akzeptanzkriterien festzulegen, was das Risiko der Nichtkonformität erhöht. Eine Erhöhung der Beschichtungsdicke zur Verhinderung von Delamination kann paradoxerweise die Partikelmasse erhöhen, wenn ein Versagen auftritt, was das kritische Gleichgewicht zwischen Haltbarkeit und Profilintegrität unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Additivfunktion: Antimikrobielle Mittel führen, während Gleitmittelmodifikatoren stark wachsen

Im Jahr 2025 dominierten antimikrobielle Additive den Markt für medizinische Beschichtungsadditive mit einem Anteil von 28,16 %. Silberionen-, Zinkoxid- und quaternäre Ammoniumsysteme erfüllen die Beschaffungsstandards von Krankenhäusern und entsprechen den Erstattungsanreizen für Infektionskontrolle. Unterschiedliche Genehmigungswege unter der EPA und der EU-Biozidprodukteverordnung verlängern jedoch die globalen Markteinführungszeiten. Gleitmittelmodifikatoren verzeichnen ein rasantes Wachstum, das durch den Trend zu minimalinvasiven Eingriffen und die schrittweise Abschaffung von PFAS angetrieben wird. Bis 2031 soll der Marktanteil von Gleitmittelmodifikatoren bei medizinischen Beschichtungsadditiven um 230 Basispunkte steigen. Dieses Wachstum ist auf den Übergang von PTFE-Mikropulvern zu Mischungen aus Silikonflüssigkeiten, Polyethylenglykol und Polyvinylpyrrolidon zurückzuführen, wobei wichtige Gleitbenchmarks beibehalten werden.

Nach Additivchemie: Silikone als Anker, während Nanoadditive beschleunigen

Im Jahr 2025 entfielen auf Silikone 26,15 % des Umsatzes, angetrieben durch ihre unübertroffene thermische Stabilität, die Fähigkeit zur Reduzierung der Oberflächenenergie und die Toleranz gegenüber Sterilisation. Silikonmigration kann jedoch den nachgelagerten Druck und die Klebstoffbindung stören. Diese Herausforderung hat Formulierer dazu veranlasst, den Gehalt an cyclischen Siloxanen unterhalb aufkommender regulatorischer Schwellenwerte zu begrenzen. Bis 2031 wird die Marktgröße für anorganische Nanoadditive in medizinischen Beschichtungen die schnellste CAGR des Segments bei 14,98 % markieren. Silbernanopartikel, die bei einer Beladung unter 1 Gew.-% wirksam sind, bieten antimikrobielle Vorteile, während Zinkoxidnanopartikel mit ihrem doppelten UV-Schutz und ihren antibakteriellen Eigenschaften zunehmend für tragbare und implantierbare Geräte bevorzugt werden.

Nach Formulierungstyp: Lösemittelbasierte Systeme dominieren, aber UV/EB-härtbare Systeme gewinnen

Im Jahr 2025 entfielen auf lösemittelbasierte Systeme 43,28 % des Umsatzes, unterstützt durch etablierte Qualifizierungsdaten und ihre Vielseitigkeit über Harzfamilien hinweg. Während wasserbasierte Chemien an Bedeutung gewinnen, da OEMs niedrigere VOC-Profile anstreben, begrenzen Herausforderungen bei der Trocknungskinetik und Feuchtigkeitsempfindlichkeit ihre Einführung in Hochvolumenlinien. Formulierungen mit 100 % Feststoffen, die entweder UV- oder EB-härtbar sind, verzeichnen eine robuste CAGR von 15,55 %. Dieses Wachstum wird durch Vorgaben für emissionsfreie VOC-Emissionen und den Bedarf an schnellen Aushärtezeiten angetrieben, selbst bei einer Kapitalinvestition von 0,5–1 Million USD für Härtungshardware. Lösemittelfreie Silikonsysteme erschließen sich Premiumnischen, insbesondere bei Langzeitimplantaten und Neurostimulationsleads, wo Biostabilität Vorrang vor Kosten hat.

Nach Anwendung: Katheter dominieren, während implantierbare Geräte beschleunigen

Im Jahr 2025 werden Katheter und Führungsdrähte durch über 20 Millionen Eingriffe in Nordamerika und Europa angetrieben. Implantierbare Geräte entwickeln sich bis 2031 zum am schnellsten wachsenden Segment. Anwendungen wie wirkstofffreisetzende Stents, antimikrobielle orthopädische Platten und Neurostimulatorleads erfordern Beschichtungsdicken von ≤ 5 µm bei gleichzeitig robuster Sterilisation. Spritzen und Nadeln, Grundpfeiler des Volumenmarktes, verlassen sich auf Silikonöle, um die Kolbenauslösekraft in vorgefüllten biologischen Plattformen zu reduzieren.

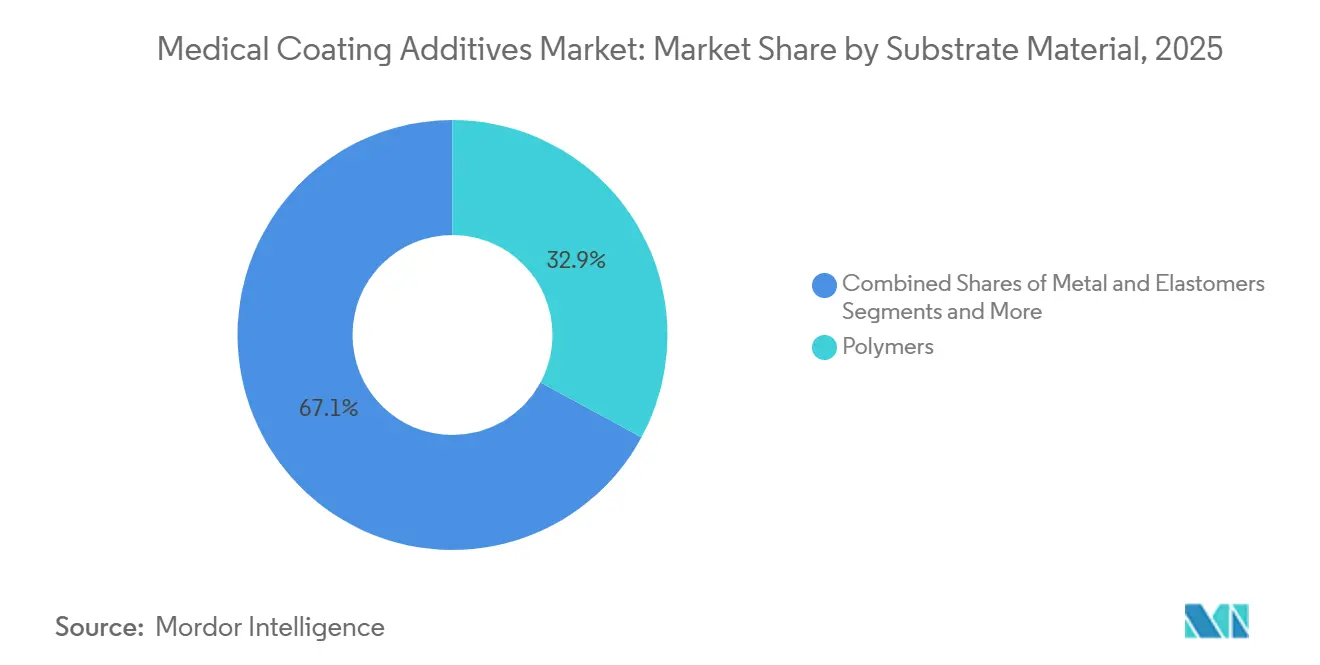

Nach Substratmaterial: Polymere führen und beschleunigen

Polymere, die im Jahr 2025 einen Umsatzanteil von 32,89 % erzielen, sind auch das am schnellsten wachsende Substrat mit einer CAGR von 14,35 %. Dieses Wachstum ist größtenteils auf den Ersatz traditioneller Materialien wie Stahl und Titan durch thermoplastische Polyurethane (TPU), PEEK und Nylon zurückzuführen. Das Erreichen der erforderlichen Oberflächenenergie erfordert häufig Silangrundierungen oder atmosphärisches Plasmaätzen vor der Beschichtung, aber die Vorteile des geringen Gewichts und der Designflexibilität machen dies lohnenswert. Metallsubstrate bleiben für kritisch belastete Implantate und Führungsdrahtkerne unverzichtbar. Eigenschaften wie die Superelastizität von Nitinol und die Fähigkeit von Titan zur Knochenintegration sichern eine anhaltende Nachfrage nach Beschichtungen, obwohl sie mit der Herausforderung aufwendigerer Haftbehandlungen verbunden sind.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 36,71 % des globalen Umsatzes, angetrieben durch hohe Pro-Kopf-Gesundheitsausgaben, die weit verbreitete Einführung interventioneller Kardiologie und etablierte regulatorische Wege für Klasse-III-Geräte. Die FDA-Anerkennung der VHP-Sterilisation und die EtO-Emissionsgrenzwerte der EPA erfordern Requalifizierungsbudgets, was etablierten Lieferanten mit robusten Forschungs- und Entwicklungs- sowie Regulierungsteams zugute kommt. Während Mexikos Nearshoring-Boom seine Kapazitäten für die Katheter- und Spritzenmontage erhöht, ist die Region weiterhin auf Importe hochreiner Silane und UV-Oligomere aus den Vereinigten Staaten und Europa angewiesen.

Europa hielt im Jahr 2025 einen bedeutenden Marktanteil, unterstützt durch Deutschlands Fertigungsstärke und die Medizintechnik-Zentren des Vereinigten Königreichs. Die MDR-Vorgaben der EU zur chemischen Charakterisierung verlängern jedoch die Validierungszeiträume und erhöhen die Kosten, was Herausforderungen für KMU schafft. Deutschlands orthopädischer Implantatsektor treibt die Nachfrage nach antimikrobiellen Nano-Silberpulvern an, während Frankreichs Katheterindustrie UV-härtbare, lösemittelfreie Deckschichten einführt, um sich am Grünen Deal der EU auszurichten. Der asiatisch-pazifische Raum soll mit der höchsten CAGR von 14,56 % bis 2031 führen. Chinas regulatorische Reformen beschleunigen Geräteregistrierungen und fördern die lokale Beschaffung von Silikonflüssigkeiten und Nano-Silberadditiven. In Indien werden produktionsgebundene Anreize (PLI) genutzt, um Linien für Katheter- und Implantatbeschichtungen aufzubauen, obwohl Herausforderungen bei der Lieferkettenfragmentierung für hochreine Organosilane bestehen bleiben. Unterdessen harmonisiert die ASEAN-Medizinproduktrichtlinie die Kennzeichnung und Leistungsprüfung, senkt die Kosten für Mehrländereinführungen und erweitert die Marktchancen für regionale OEMs.

Wettbewerbslandschaft

Der Markt für medizinische Beschichtungsadditive ist mäßig konzentriert. DuPont, Wacker, Evonik, Arkema und Elkem sicherten sich gemeinsam 44 % des Umsatzes im Jahr 2025 und nutzten dabei ihre vertikal integrierten Lieferungen von Silikonen, Silanen und Spezialacrylatverbindungen. DuPont hat seine Ökosystemposition durch Partnerschaften für VHP-kompatible Verpackungen auf Tyvek-Basis gestärkt. Wacker erweitert seine Silikondispersionskapazität zur Unterstützung PFAS-freier Gleitmittel. Evonik nutzt seine AEROSIL-Fumed-Silica-Plattform zur Verbesserung der Stabilität von Nano-Silbersuspensionen. Während Arkemas Expansion im Bereich PVDF im Jahr 2025 mit PFAS verbunden ist, unterstreicht sie die Strategie des Unternehmens, seine Fluorpolymer-Nischen zu schützen und gleichzeitig in Silikonalternativen zu investieren. Elkem schreitet mit hochreinen medizinischen Silikonen voran und hat UV-härtbare SBS-Silikonhybride eingeführt, die auch nach 20 VHP- oder EtO-Zyklen einen Reibungskoeffizienten unter 0,07 beibehalten.

Neue Marktteilnehmer konzentrieren sich auf umfassende Lösungen. Microbans AkoTech, das im März 2025 eingeführt wurde, integriert wasser- und lösemittelbasierte antimikrobielle Beschichtungen mit regulatorischer Unterstützung und vereinfacht den Formulierungsprozess für Auftragshersteller. Gelest steigert durch ein neues Vertriebsabkommen mit Nordmann in der EMEA-Region die regionale Versorgung mit Haftvermittlern durch Erweiterung seiner silanfunktionellen Acrylatkapazität. Lubrizols Tolerathane TPU, das im Februar 2026 eingeführt wurde, richtet sich an Designer implantierbarer Geräte, die oxidationsbeständige Elastomere mit nachgewiesener Biokompatibilität benötigen. In der emissionsfreien UV/EB-Landschaft zeichnet sich eine Spaltung ab: Große OEMs mit eigenen Beschichtungslinien tragen die Kapitalkosten, während kleinere Unternehmen auf Lohnbeschichter zurückgreifen, die die Geräteinvestition auf verschiedene Kunden verteilen. Diese Dienstleister erweitern ihr Angebot durch die Kombination von Formulierungsdienstleistungen, Beschichtungen und Requalifizierung von Sterilisationsmodalitäten, was die Übergangsprozesse für EPA EtO und FDA VHP vereinfacht.

Marktführer für medizinische Beschichtungsadditive

DuPont

Evonik Industries AG:

Biocoat

Covalon Technologies Ltd.

Lubrizol Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Lubrizol brachte Tolerathane TPU für implantierbare Leads und Herzstrukturgeräte auf den Markt.

- Februar 2026: Microban präsentierte die antimikrobiellen Technologien Ascera, LapisShield und MicroGuard auf der PLASTINDIA 2026.

- Februar 2026: Lubrizol führte die LED-Chlorierungstechnologie ein, die möglicherweise die Biokompatibilität von CPVC-Harzen verbessert.

- Januar 2026: DuPont eröffnete die Einreichungen für die 3. Tyvek Sustainable Healthcare Packaging Awards.

- Dezember 2025: Gelest ernannte Nordmann zu seinem primären EMEA-Distributor für Spezialsilane und Silikone.

Umfang des globalen Berichts über den Markt für medizinische Beschichtungsadditive

Gemäß dem Umfang des Berichts sind medizinische Beschichtungsadditive spezialisierte Chemikalien, die in kleinen Mengen (typischerweise weniger als 5 %) in Medizinproduktbeschichtungen oder pharmazeutische Filme eingearbeitet werden, um deren Leistung, Stabilität, Anwendungseigenschaften und Funktionalität zu verbessern. Diese Additive stellen sicher, dass die Beschichtung notwendige Eigenschaften wie Gleiteigenschaften, Biokompatibilität, antimikrobiellen Schutz oder kontrollierte Wirkstofffreisetzung bietet.

Der Markt für medizinische Beschichtungsadditive ist nach Additivfunktion, Additivchemie, Formulierungstyp, Anwendung, Substratmaterial und Geografie segmentiert. Nach Additivfunktion umfasst der Markt antimikrobielle Additive, Gleit- und Schmiermittelmodifikatoren, Haftvermittler, Vernetzer und Härtungsmittel, Fotoinitiatoren und UV-Stabilisatoren, Benetzungs-, Verlaufs- und Entschäumungsmittel sowie biokompatible Pigmente und UV-Absorber. Nach Additivchemie ist der Markt in Silikone und Silikonflüssigkeiten, Organosilane, Fluorpolymere und PTFE-Mikropulver, polyurethanbasierte Additive, Acrylate und Methacrylate (UV), anorganische Nanoadditive sowie Polyolefinwachse und Spezialbiopolymere segmentiert. Nach Formulierungstyp umfasst der Markt lösemittelbasierte, wasserbasierte, 100 % Feststoff-UV/EB-härtbare und lösemittelfreie Silikonsysteme. Nach Anwendung ist der Markt in Katheter und Führungsdrähte, Spritzen und Nadeln, implantierbare Geräte, chirurgische Instrumente und Elektrochirurgie, Diagnostika und Verbrauchsmaterialien sowie Wundversorgung und Verbände unterteilt. Nach Substratmaterial ist der Markt in Metalle (Edelstahl, Nitinol, Titan), Polymere (Polyolefine (PE, PP), Polyurethane/TPU, PEBAx, Nylon, PEEK, PVC, PC), Elastomere sowie Glas und Verbundwerkstoffe segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für die oben genannten Segmente.

| Antimikrobielle Additive |

| Gleit- und Schmiermittelmodifikatoren |

| Haftvermittler |

| Vernetzer und Härtungsmittel |

| Fotoinitiatoren und UV-Stabilisatoren |

| Benetzungs-, Verlaufs- und Entschäumungsmittel |

| Biokompatible Pigmente und UV-Absorber |

| Silikone und Silikonflüssigkeiten |

| Organosilane |

| Fluorpolymere und PTFE-Mikropulver |

| Polyurethanbasierte Additive |

| Acrylate und Methacrylate (UV) |

| Anorganische Nanoadditive |

| Polyolefinwachse und Spezialbiopolymere |

| Lösemittelbasiert |

| Wasserbasiert |

| 100 % Feststoff-UV/EB-härtbar |

| Lösemittelfreie Silikonsysteme |

| Katheter und Führungsdrähte |

| Spritzen und Nadeln |

| Implantierbare Geräte |

| Chirurgische Instrumente und Elektrochirurgie |

| Diagnostika und Verbrauchsmaterialien |

| Wundversorgung und Verbände |

| Metalle | Edelstahl |

| Nitinol | |

| Titan | |

| Polymere | Polyolefine (PE, PP) |

| Polyurethane/TPU, PEBAx, Nylon | |

| PEEK, PVC, PC | |

| Elastomere | |

| Glas und Verbundwerkstoffe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Additivfunktion | Antimikrobielle Additive | |

| Gleit- und Schmiermittelmodifikatoren | ||

| Haftvermittler | ||

| Vernetzer und Härtungsmittel | ||

| Fotoinitiatoren und UV-Stabilisatoren | ||

| Benetzungs-, Verlaufs- und Entschäumungsmittel | ||

| Biokompatible Pigmente und UV-Absorber | ||

| Nach Additivchemie | Silikone und Silikonflüssigkeiten | |

| Organosilane | ||

| Fluorpolymere und PTFE-Mikropulver | ||

| Polyurethanbasierte Additive | ||

| Acrylate und Methacrylate (UV) | ||

| Anorganische Nanoadditive | ||

| Polyolefinwachse und Spezialbiopolymere | ||

| Nach Formulierungstyp | Lösemittelbasiert | |

| Wasserbasiert | ||

| 100 % Feststoff-UV/EB-härtbar | ||

| Lösemittelfreie Silikonsysteme | ||

| Nach Anwendung | Katheter und Führungsdrähte | |

| Spritzen und Nadeln | ||

| Implantierbare Geräte | ||

| Chirurgische Instrumente und Elektrochirurgie | ||

| Diagnostika und Verbrauchsmaterialien | ||

| Wundversorgung und Verbände | ||

| Nach Substratmaterial | Metalle | Edelstahl |

| Nitinol | ||

| Titan | ||

| Polymere | Polyolefine (PE, PP) | |

| Polyurethane/TPU, PEBAx, Nylon | ||

| PEEK, PVC, PC | ||

| Elastomere | ||

| Glas und Verbundwerkstoffe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für medizinische Beschichtungsadditive bis 2031 sein?

Die Marktgröße für medizinische Beschichtungsadditive soll bis 2031 einen Wert von 3,2 Milliarden USD erreichen und ab 2026 mit einer CAGR von 11,59 % wachsen.

Welcher Anwendungsbereich wächst innerhalb der Beschichtungsadditive am schnellsten?

Implantierbare Geräte sollen bis 2031 mit einer CAGR von 14,14 % wachsen, da wirkstofffreisetzende Stents, antimikrobielle orthopädische Implantate und Neurostimulatorleads zunehmen.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum soll das regionale Wachstum mit einer CAGR von 14,56 % bis 2031 anführen, angetrieben durch die Lokalisierung der Fertigung und die regulatorische Harmonisierung.

Welches Chemiesegment wächst am schnellsten?

Anorganische Nanoadditive, insbesondere Silber- und Zinkoxidnanopartikel, sollen bis 2031 die höchste CAGR von 14,98 % verzeichnen.

Wie beeinflussen PFAS-Beschränkungen die Produktentwicklung?

PFAS-Verbote in der EU und auf US-Staatsebene beschleunigen den Wechsel von PTFE-Gleitmitteln zu Silikon-, Silan- und Kohlenwasserstoffwachsalternativen und erfordern iterative Validierungen, um niedrige Reibungskoeffizienten beizubehalten und gleichzeitig neue Konformitätsschwellenwerte zu erfüllen.

Wer sind die führenden Lieferanten von medizinischen Beschichtungsadditiven?

DuPont, Wacker, Evonik, Arkema und Elkem hielten im Jahr 2025 gemeinsam einen Marktanteil von 44 % und unterstreichen damit ihren Einfluss auf Preisgestaltung und Technologie-Roadmaps.

Seite zuletzt aktualisiert am: