Nano Biotechnologie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

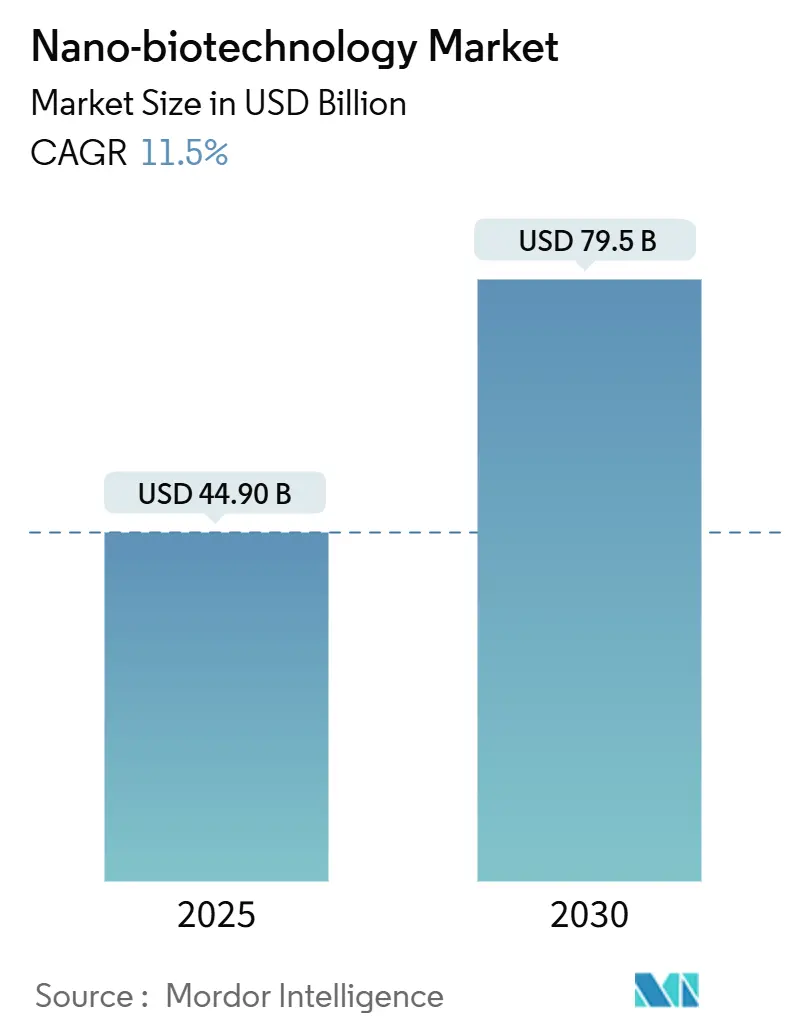

| Marktgröße (2025) | 44.90 Milliarden US-Dollar |

| Marktgröße (2030) | 79.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nano Biotechnologie Marktanalyse von Mordor Intelligence

Die Marktgröße des Nano Biotechnologie-Marktes erreichte im Jahr 2025 44,9 Milliarden USD und wird voraussichtlich eine CAGR von 11,5 % verzeichnen, um bis 2030 79,5 Milliarden USD zu erreichen. Die Expansion der Marktgröße spiegelt die stetige Reifung der nano-gestützten Wirkstoffverabreichung, Diagnostik, regenerativen Medizin und Umweltanwendungen wider. Präzisionsgesteuerte Lipid- und Polymer-Nanoträger, stark steigende FDA- und EMA-Zulassungen für nano-gestützte Therapeutika sowie sinkende Herstellungskosten für Lab-on-Chip-Systeme weiten die kommerzielle Akzeptanz aus. Umfangreiche öffentliche Finanzierung durch Programme wie die EU-Krebsmission und das Programm zur Bezeichnung fortschrittlicher Fertigungstechnologien der Vereinigten Staaten senkt weiterhin das Risiko von Forschungspipelines, während dezentrale Tischgeräte-Nanofertigung die Anfälligkeit der Lieferkette in Gesundheitsnotlagen reduziert. Der Wettbewerb bleibt aktiv, da Pharmaunternehmen mit Spezialunternehmen kooperieren, um Zugang zu Nanotechnologie-Expertise zu erhalten. Dennoch dämpfen Hauptrisiken im Zusammenhang mit der Toxizität metallischer Nanopartikel, kapitalintensiven Anlagen nach Guter Herstellungspraxis (GMP) und uneinheitlichen globalen Nano-Abfallvorschriften das Anlegervertrauen.

Wesentliche Erkenntnisse des Berichts

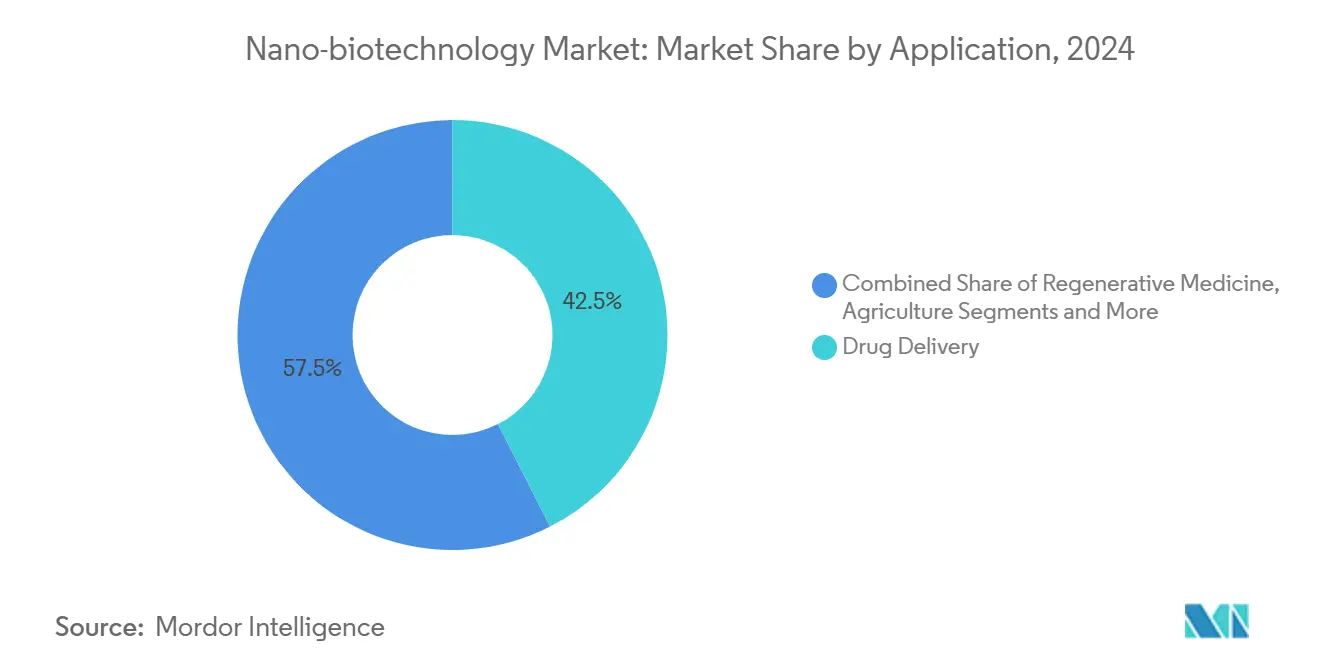

- Nach Anwendung führte die Wirkstoffverabreichung mit einem Nano Biotechnologie-Marktanteil von 42,5 % im Jahr 2024, während die regenerative Medizin bis 2030 voraussichtlich eine CAGR von 16,8 % verzeichnen wird.

- Nach Nanomaterial-Typ hielten lipidbasierte Nanoträger im Jahr 2024 einen Anteil von 28,1 % an der Nano Biotechnologie-Marktgröße, und DNA/RNA-Origami-Strukturen werden voraussichtlich bis 2030 eine CAGR von 18,9 % erzielen.

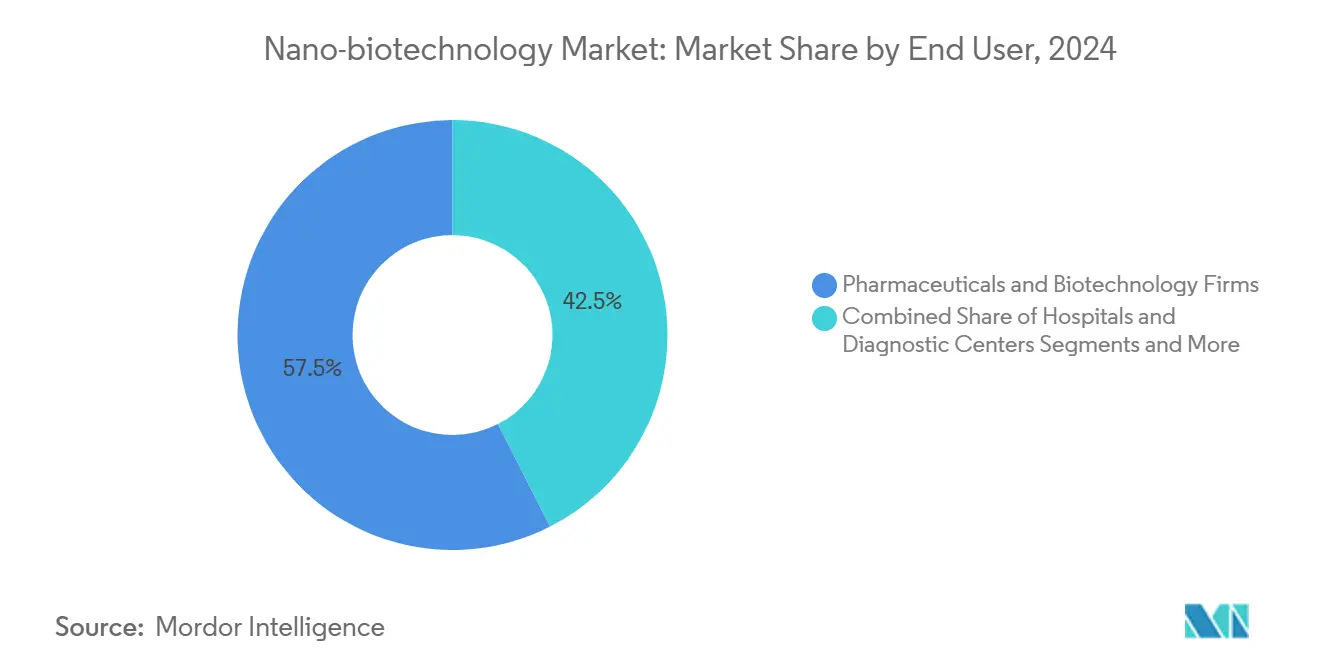

- Nach Endverbraucherbranche dominierten Pharmazeutika und Biotechnologie im Jahr 2024 mit einem Umsatzanteil von 57,5 %, während Krankenhäuser und Diagnosezentren bis 2030 voraussichtlich eine CAGR von 13,4 % verzeichnen werden.

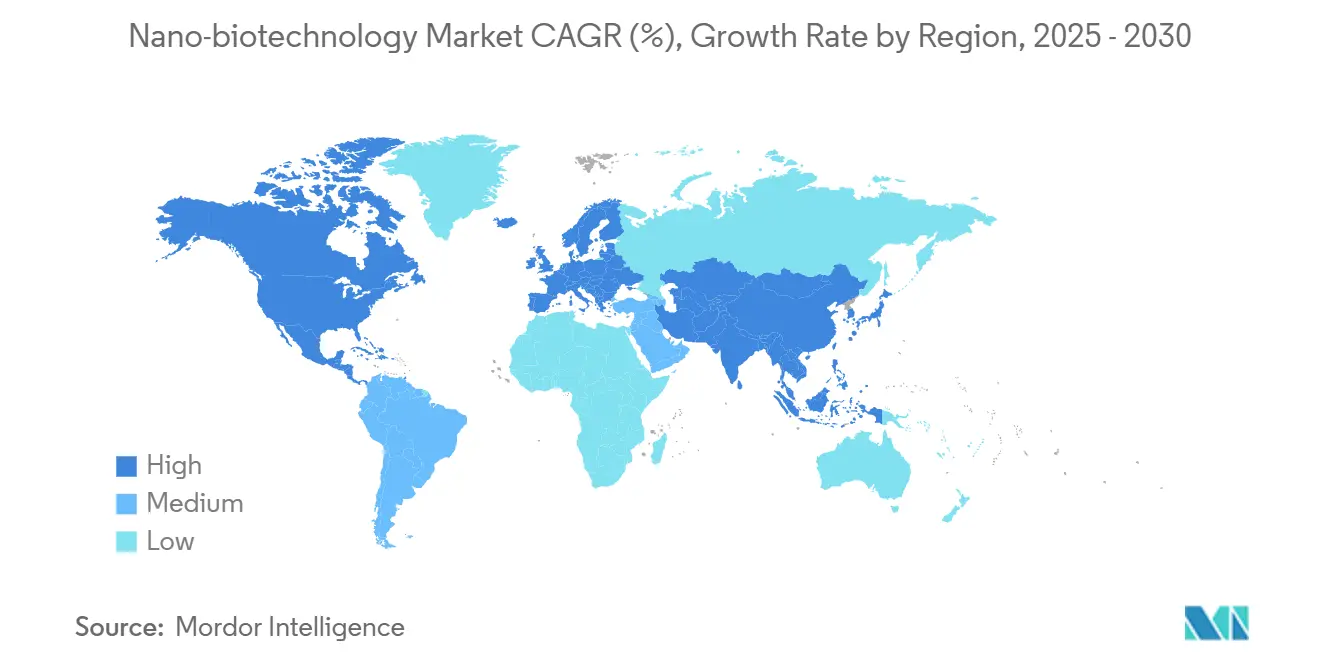

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Anteil von 39,2 % an der Nano Biotechnologie-Marktgröße, und der Asien-Pazifik-Raum wird voraussichtlich die höchste CAGR von 13,6 % bis 2030 verzeichnen.

Globale Nano Biotechnologie-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erfolg präzisionsgesteuerter Wirkstoffverabreichung mit Lipid- und Polymer-Nanoträgern | +2.80% | Global, mit Schwerpunkt in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Anstieg der FDA/EMA-Zulassungen für nano-gestützte Therapeutika & Diagnostika | +2.10% | Nordamerika & EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Rascher Kostenrückgang bei Lab-on-Chip-Nanofabrikationswerkzeugen | +1.90% | Global, mit früher Einführung in Fertigungszentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Staatliche Nanomedzin-Großprojekte (z. B. EU-Krebsmission) | +1.60% | EU-Kernländer, Nordamerika, ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| In-Silico-Nanomaterial-Design über generative KI-Plattformen | +1.40% | Global, mit Schwerpunkt in technologisch fortgeschrittenen Regionen | Kurzfristig (≤ 2 Jahre) |

| Dezentrale Tischgeräte-Nanofertigung für die Vor-Ort-Impfstoffproduktion | +1.20% | Global, mit Priorität in pandemiegefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erfolg präzisionsgesteuerter Wirkstoffverabreichung mit Lipid- und Polymer-Nanoträgern

Lipid-Nanopartikel-Plattformen gehen mittlerweile über Messenger-RNA-Impfstoffe hinaus in die Onkologie- und Seltene-Krankheiten-Pipelines, wo Schnellzulassungen die klinischen Zeitpläne von dem traditionellen Jahrzehnt auf etwa die Hälfte verkürzen.[1]Food and Drug Administration, "Nanotechnologie-Forschung am NCTR," fda.gov Das Anlegerinteresse ist gefolgt und treibt Risikokapital in Start-ups, die Einkapselungschemien und Oberflächenbeschichtungen für die organspezifische Aufnahme verfeinern. Polymer-Nanoträger ergänzen Lipide durch programmierbare Freisetzungskinetik und verbesserte Proteinstabilisierung im Kreislauf, was für komplexe Biologika attraktiv ist. Die kombinierte Plattformvielseitigkeit positioniert diese Träger als Vorlagen für Präzisionsmedizin der nächsten Generation, die systemische Toxizität und Dosierungshürden umgehen kann.

Anstieg der FDA/EMA-Zulassungen für nano-gestützte Therapeutika & Diagnostika

Regulierungsbehörden in den Vereinigten Staaten und Europa haben risikobasierte Bewertungspfade für Nanomaterialien kodifiziert, die in koordinierten Prüfrahmen gipfeln, die doppelte Studien beseitigen und die Entwicklungskosten senken.[2]Europäische Arzneimittel-Agentur, "Entwurf einer Leitlinie zur Entwicklung und Herstellung von Oligonukleotid-basierten Arzneimitteln," ema.europa.eu Die Klarheit fördert transatlantische Studiendesigns und ermutigt multinationale Sponsoren, Chemie-, Herstellungs- und Kontrollpakete frühzeitig abzustimmen. Eine schnellere Markteinführung verbessert die Berechnung des Kapitalwerts und stimuliert die Pipeline-Erweiterung in den Bereichen Therapeutika, Bildgebungsmittel und Point-of-Care-Diagnostika, wodurch der gesamte Nano Biotechnologie-Markt gestärkt wird.

Rascher Kostenrückgang bei Lab-on-Chip-Nanofabrikationswerkzeugen

Bottom-up-Additivprozesse drucken nun Nanostrukturen mit 99 % niedrigeren Inputkosten als herkömmliche Lithografie und senken damit die Kapitalhürden für akademische Inkubatoren und kleine Unternehmen erheblich. Kontinuierliche mikrofluidische Fertigung wandelt Chargenschritte in Echtzeit-Abläufe um, die Abfall reduzieren und In-line-Analytik für eine strenge Qualitätskontrolle ermöglichen. Digitale Zwillinge in Verbindung mit Algorithmen des maschinellen Lernens optimieren Prozessvariablen zur Verbesserung von Ausbeute und Materialgleichmäßigkeit und verkürzen gemeinsam die Hochskalierungszeiträume für nano-formulierte Therapeutika und Diagnostika.

Staatliche Nanomedzin-Großprojekte (EU-Krebsmission)

Die Europäische Union stellt jährliche Horizont-Europa-Budgets von mehr als 95,5 Milliarden EUR (111,65 Milliarden USD) bereit, die auf Onkologielösungen abzielen, die nano-gestützte Wirkstoffverabreichung, Diagnostik und regenerative Interventionen integrieren. Ergänzende Programme der Nationalen Gesundheitsinstitute in den Vereinigten Staaten sehen mehrjährige Mittel für die translationale Nanomedizin vor. Solche anhaltenden öffentlichen Ausgaben subventionieren Hochrisikoforschung, die privates Kapital oft meidet, und schaffen gemeinsame Infrastruktur von Tiereinrichtungen bis hin zu GMP-Suiten, die gemeinsam Proof-of-Concept-Meilensteine und die Kommerzialisierung beschleunigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheiten bezüglich chronischer Toxizität/Biopersistenz metallischer Nanopartikel | -1.80% | Global, mit strengerer Aufsicht in der EU & Nordamerika | Langfristig (≥ 4 Jahre) |

| Kapitalintensive GMP-Nanofabrikationsanlagen | -1.40% | Global, mit höheren Hürden in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| IP-Wettlauf, der Patentdickichte erzeugt und die Zusammenarbeit verlangsamt | -1.10% | Global, mit Schwerpunkt in den Patentgerichtsbarkeiten USA, EU, China | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Nano-Abfallregulierung, die Entsorgungskosten erhöht | -0.90% | Global, mit regulatorischen Lücken in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheiten bezüglich chronischer Toxizität/Biopersistenz metallischer Nanopartikel

Präklinische Studien verknüpfen eine längere Exposition gegenüber bestimmten metallischen Nanopartikeln mit kardiovaskulärem oder neurologischem Stress, was europäische Regulierungsbehörden dazu veranlasst, Medizinprodukten, die Nanometalle enthalten, Hochrisikoklassifizierungen zuzuweisen. Entwickler setzen nun Multi-Omics-Assays und fortschrittliche Bildgebung ein, um das Schicksal und den Abbau von Partikeln in vivo zu kartieren. Während Oberflächenfunktionalisierungsstrategien die Zytotoxizität reduzieren, erhöhen langwierige Brückenstudien Zeitpläne und Budgets, was kleinere Unternehmen davon abhalten kann, trotz ihrer Nützlichkeit für Bildgebungs- und Hyperthermie-Therapien in metallische Partikelprogramme einzusteigen.[3]Mauro Grigioni, "Nanostrukturierte Medizinprodukte: Regulatorische Perspektive und aktuelle Anwendungen," materials.mdpi.com

Kapitalintensive GMP-Nanofabrikationsanlagen

Der Bau oder die Aufrüstung nano-spezifischer Reinräume erfordert spezialisierte Luftströmungssysteme, Robotik und Echtzeit-Analytik, was Investitionsvolumina von 20 Millionen EUR (23,38 Millionen USD) für eng gefasste Suiten bis hin zu 400 Millionen USD für vollständig integrierte biopharmazeutische Standorte erfordert. Modulare Einheiten und Einweg-Fließwege bieten Kostenentlastung, erfordern jedoch weiterhin hochwertige Metrologie und Kontaminationskontrollmaßnahmen, um die regulatorische Prüfung zu bestehen, insbesondere für sterile parenterale Produkte. Die hohe Kapitalbelastung drängt Start-ups zu virtuellen Modellen, die auf Auftragsforschungs- und Auftragsfertigungsorganisationen angewiesen sind, was potenzielle Lieferengpässe in Spitzennachfragezeiten schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Wirkstoffverabreichung dominiert die therapeutische Innovation

Die Wirkstoffverabreichung entfiel im Jahr 2024 auf 42,5 % des Nano Biotechnologie-Marktanteils, was die klinische Validierung von Lipid-Nanopartikeln und Polymer-Systemen mit verzögerter Freisetzung widerspiegelt. Das Segment profitiert von klaren Leitlinien zur Charakterisierung von Nanomaterialien und Stabilitätsprüfung, was die Dossier-Erstellung rationalisiert und Zulassungen beschleunigt. Die regenerative Medizin verzeichnet die höchste CAGR von 16,8 % bis 2030, da Nanofaser-Gerüste und nano-konstruierte Hydrogele die Adhäsion, Proliferation und Differenzierung von Stammzellen verbessern. Die Diagnostik nutzt Quantenpunkte und superparamagnetische Nanopartikel für hochauflösende Bildgebung, während Nanosensoren den Erregernachweis am Point of Care ermöglichen. Die Umweltsanierung setzt Eisenoxid- und Kohlenstoff-Nanomaterialien ein, um Schwermetalle zu binden und organische Schadstoffe effizienter als herkömmliche Adsorbentien abzubauen.

Synergien zwischen DNA-Nanotechnologie und Wirkstoffverabreichung schaffen programmierbare Nutzlastträger, die auf mikroumgebungsbedingte Signale wie pH-Wert oder enzymatische Marker reagieren und so die therapeutischen Indizes am Zielort erhöhen. Die regulatorische Konvergenz in den wichtigsten Märkten reduziert Doppelarbeit bei Toxizitätstests und harmonisiert die Erwartungen an Quality-by-Design. Landwirtschaftliche Anwendungen gewinnen an Bedeutung, da Nanodünger und Nanopestizide die Nährstoffaufnahmeeffizienz steigern, was eine nachhaltige Intensivierung der Pflanzenproduktion unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nanomaterial-Typ: DNA-Origami-Strukturen führen die Innovation an

Lipidbasierte Träger hielten im Jahr 2024 einen Anteil von 28,1 % an der Nano Biotechnologie-Marktgröße aufgrund ihres anerkannten Sicherheitsprofils und der skalierbaren Herstellung für mRNA-Impfstoffe und Small-Interfering-RNA-Therapien. DNA/RNA-Origami-Strukturen weisen bis 2030 eine CAGR von 18,9 % auf, angetrieben durch ihre adressierbaren Oberflächen, die multivalente Ligandenpräsentation und logikbasierte Freisetzungsfunktionen ermöglichen. Polymere Nanopartikel, insbesondere Poly(milchsäure-co-glykolsäure), bleiben Arbeitspferde bei kontrollierten Freisetzungsinjektabilia, während metallische Nanopartikel trotz regulatorischer Prüfung unübertroffene photothermal und kontrastverbessernde Eigenschaften in onkologischen Anwendungen bieten. Kohlenstoff-Nanomaterialien wie Graphen und Kohlenstoff-Nanoröhren bedienen aufkommende Biosensing- und Filtrationsanwendungen, obwohl Durchsatz- und Kostenbeschränkungen die kurzfristige Hochskalierung begrenzen.

Der kommerzielle Schwung rund um DNA-Origami wird durch Unternehmen veranschaulicht, die Kits auf den Markt bringen, die nano-gestützte Wirkstoffträger über computergestützte Design-Schnittstellen programmieren. Diese programmierbaren Konstrukte können sich in Stunden in Mikroreaktoren zusammensetzen, was die Reproduzierbarkeit verbessert und Wege für die Point-of-Care-Biofertigung eröffnet. Unterdessen schreiten oberflächenpassivierte metallische Nanopartikel in der gezielten Strahlentherapie und Theranostik weiter voran, sofern Entwickler robuste Langzeit-Clearance-Daten vorlegen.

Nach Endverbraucherbranche: Pharmazeutische Dominanz mit Expansion im Gesundheitswesen

Pharmazeutische und biotechnologische Unternehmen kontrollierten im Jahr 2024 57,5 % des Umsatzes, da sie nano-formulierte Wirkstoffe in margenstarke Pipelines integrieren. Ihre starke regulatorische und kommerzielle Infrastruktur ermöglicht eine schnelle Übernahme von Plattformverbesserungen wie der kontinuierlichen Nanomaterialsynthese und dem KI-gestützten Formulierungs-Screening. Krankenhäuser und Diagnosezentren verzeichnen die höchste CAGR von 13,4 % bis 2030, da dezentrale Point-of-Care-Geräte und nano-gestützte Bildgebung Präzisionsmedizin-Workflows erweitern. Akademische Institute fungieren als Zulieferer für geistiges Eigentum und Berufsausbildung, während Landwirtschafts-, Lebensmittelverarbeitungs-, Umwelt- und Energieunternehmen Nanotechnologie einsetzen, um Produktivitäts- und Nachhaltigkeitskennzahlen zu verbessern.

Die Investitionen von Krankenhaussystemen in hauseigene Nanodiagnostiklabore verkürzen die Bearbeitungszeit für Infektionskrankheiten-Panels und das therapeutische Arzneimittelmonitoring, was zu verbesserten Patientenergebnissen und Kosteneinsparungen führt. Wachsende Kooperationen zwischen akademischen Zentren und der Industrie beschleunigen den Technologietransfer durch die Einbettung von GMP-Suiten in Forschungsparks und reduzieren damit die Hochskalierungsreibung für Frühphasenentdeckungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hält mit 39,2 % den größten Anteil aufgrund eines klaren regulatorischen Rahmens und starker Risikokapitalaktivität. Das Programm zur Bezeichnung fortschrittlicher Fertigungstechnologien der Vereinigten Staaten beschleunigt neuartige Produktionslinien, was das Hochskalierungsrisiko für aufstrebende Unternehmen senkt. Kanadische Provinzfonds kofinanzieren Pilot-GMP-Nanofabrikationssuiten, die regionalen Start-ups dienen, während Mexiko Steuergutschriften einführt, um Auftragsfertigungsaufträge anzuziehen. Partnerschaften wie die Lizenzierung von Nanobiotix-Onkologie-Assets durch Johnson & Johnson veranschaulichen, wie etablierte Unternehmen spezialisierte Nanotechnologie auslagern, um das Entwicklungsrisiko zu reduzieren.

Der Asien-Pazifik-Raum weist mit einer CAGR von 13,6 % bis 2030 das höchste Wachstumspotenzial auf. Chinas staatlich geförderte Forschungsparks und Patentsubventionen helfen inländischen Unternehmen, aggressiv in den Bereichen Wirkstoffverabreichung, Diagnostik und Nanofertigung zu patentieren und so lokale Lieferketten für fortschrittliche Therapien zu sichern. Indiens BioE3-Rahmen stimmt Fiskalanreize, Risikoschulden und Qualifizierungsprogramme ab, um eine Bio-Wirtschaft im Wert von 300 Milliarden USD aufzubauen, wobei nano-gestützte Präzisionslandwirtschaft und Biomaterialien als Prioritätsbereiche gelten. Japan, Südkorea und Australien leiten Fördermittel in Biofabrikationskonsortien, die sich auf Zell- und Gentherapien konzentrieren, die auf hochreine Nanoträger-Inputs angewiesen sind.

Europa profitiert von Horizont-Europa-Finanzierungsströmen von mehr als 95,5 Milliarden EUR pro Jahr, die kollaborative Projekte zu nano-gestützter Onkologie, Infektionskrankheiten und grüner Fertigung unterstützen. Die Entwurfsleitlinie der Europäischen Arzneimittel-Agentur zu Oligonukleotid-Therapeutika klärt die Qualitätsanforderungen für Nanopartikelträger, was die regulatorische Unsicherheit verringert und Risikokapitalflüsse fördert. Deutschland, Frankreich und das Vereinigte Königreich führen die Prozessentwicklungskompetenz an, während nordische Länder Demonstrationsanlagen für die Nano-Sanierung kontaminierter Industriestandorte fördern. Der Nahe Osten & Afrika und Südamerika zeigen eine kleinere, aber schnell wachsende Nachfrage nach nano-formulierten Impfstoffen und Point-of-Care-Diagnostika, da Gesundheitsbehörden Impfkampagnen und Überwachungsnetzwerke ausbauen.

Wettbewerbslandschaft

Die Nano Biotechnologie-Branche bleibt mäßig fragmentiert, zeigt jedoch Konsolidierungszeichen, da große Pharmaunternehmen strategische Lizenzierungen oder Kapitalbeteiligungen bevorzugen, anstatt Nano-Expertise intern aufzubauen. Johnson & Johnsons milliardenschwere Zusammenarbeit mit Nanobiotix für den NBTXR3-Radioverbesserungsstoff unterstreicht dieses Partnerschaftsmodell und verschafft dem Konzern Zugang zu validierten Nano-Plattformen, während der Spezialist globale kommerzielle Kanäle erhält. Chinesische Unternehmen dominieren den Patentausstoß, was IP-Verhandlungen intensiviert und grenzüberschreitende Co-Entwicklungen behindern kann, sofern keine umfassenden Gutachten zur Handlungsfreiheit frühzeitig eingeholt werden.

Wettbewerbsvorteile basieren auf schneller Formulierungsiteration durch KI-gestützte Molekularmodellierung, kontinuierlicher Nanomaterialsynthese und frühzeitiger Abstimmung mit Regulierungsbehörden zu Charakterisierungsmethoden. DNA-Origami-Start-ups differenzieren sich mit programmierbaren Geräten, die logikbasierte Freisetzung oder Sensorik durchführen und damit Nischenindikationen in der Immuno-Onkologie und bei seltenen genetischen Erkrankungen erschließen. Der Kapitalzugang bleibt eine Hürde, da GMP-Nanofabrikationsanlagen hohe Vorabinvestitionen erfordern, aber Auftragsfertigungsunternehmen erweitern ihre Kapazitäten, um wachsende Outsourcing-Volumina zu bedienen. Unternehmen, die eine kosteneffiziente Großproduktion bei gleichzeitiger Aufrechterhaltung physikochemischer Präzision beherrschen, werden Marktanteile gewinnen, wenn der Nano Biotechnologie-Markt wächst.

Führende Unternehmen der Nano Biotechnologie-Branche

Johnson & Johnson

Pfizer Inc.

Novartis AG

Thermo Fisher Scientific

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Forscher der Universität Chicago entwickelten biomimetische Nanoträger, die Immunabwehrmechanismen umgehen und Wirkstoffe an Zielorten mit einer 10-fach höheren Effizienz als Standardsysteme abgeben und damit eine langjährige Hürde in der Nanomedizin-Verabreichung überwinden.

- Mai 2025: Nanobiotix präsentierte positive Bauchspeicheldrüsenkrebs-Daten für seinen Radioverbesserungsstoff JNJ-1900 (NBTXR3) und dosierte im gleichen Zeitraum den ersten Lungenkrebs-Patienten in der CONVERGE-Studie, was nanopartikelbasierte Strahlentherapie als praktikable Option bei schwer behandelbaren Tumoren bestätigt.

- Mai 2025: FUJIFILM Diosynth Biotechnologies verpflichtete sich zu einer Investition von 400 Millionen GBP (500 Millionen USD) zur Erweiterung seines Standorts im Vereinigten Königreich, mit dem Hinzufügen von Suiten für virale Gentherapie, Säugetierzellkultur und mRNA-Produktion – und der Schaffung von 350 neuen Arbeitsplätzen – um der wachsenden Nachfrage nach nano-gestützten Arzneimitteln gerecht zu werden.

Umfang des globalen Nano Biotechnologie-Marktberichts

| Wirkstoffverabreichung |

| Diagnostik & Bildgebung |

| Regenerative Medizin & Gewebetechnik |

| Landwirtschaft & Lebensmittelsicherheit |

| Umweltsanierung |

| Lipidbasierte Nanoträger |

| Polymere Nanopartikel |

| Metallische Nanopartikel |

| Kohlenstoffbasierte Nanomaterialien (Kohlenstoff-Nanoröhren, Graphen, Quantenpunkte) |

| DNA/RNA-Origami-Strukturen |

| Pharmazeutische & biotechnologische Unternehmen |

| Krankenhäuser & Diagnosezentren |

| Akademische & Forschungsinstitute |

| Landwirtschafts- & Lebensmittelverarbeitungsunternehmen |

| Umwelt- & Energieunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Wirkstoffverabreichung | |

| Diagnostik & Bildgebung | ||

| Regenerative Medizin & Gewebetechnik | ||

| Landwirtschaft & Lebensmittelsicherheit | ||

| Umweltsanierung | ||

| Nach Nanomaterial-Typ | Lipidbasierte Nanoträger | |

| Polymere Nanopartikel | ||

| Metallische Nanopartikel | ||

| Kohlenstoffbasierte Nanomaterialien (Kohlenstoff-Nanoröhren, Graphen, Quantenpunkte) | ||

| DNA/RNA-Origami-Strukturen | ||

| Nach Endverbraucherbranche | Pharmazeutische & biotechnologische Unternehmen | |

| Krankenhäuser & Diagnosezentren | ||

| Akademische & Forschungsinstitute | ||

| Landwirtschafts- & Lebensmittelverarbeitungsunternehmen | ||

| Umwelt- & Energieunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Nano Biotechnologie-Marktes bis 2030?

Der Nano Biotechnologie-Markt wird voraussichtlich von 2025 bis 2030 mit einer CAGR von 11,5 % wachsen.

Welche Anwendung erzielt derzeit den höchsten Umsatz?

Die Wirkstoffverabreichung führt mit einem Nano Biotechnologie-Marktanteil von 42,5 % im Jahr 2024.

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2030 eine CAGR von 13,6 % verzeichnen, gestützt durch starke Patentaktivität und unterstützende staatliche Programme.

Welcher Nanomaterial-Typ zeigt die schnellste Einführung?

DNA/RNA-Origami-Strukturen verzeichnen die höchste CAGR von 18,9 %, angetrieben durch ihre Programmierbarkeit und Präzision.

Warum stehen metallische Nanopartikel unter regulatorischer Prüfung?

Bedenken hinsichtlich langfristiger Biopersistenz und potenzieller kardiovaskulärer oder neurologischer Toxizität veranlassen zu strengeren Klassifizierungen und erfordern umfangreiche Sicherheitsdatenpakete.

Wie erhalten Pharmaunternehmen Zugang zu Nano-Expertise?

Die meisten schließen strategische Partnerschaften oder Lizenzvereinbarungen mit spezialisierten Anbietern ab, wie durch die Vereinbarung von Johnson & Johnson mit Nanobiotix veranschaulicht.

Seite zuletzt aktualisiert am: