Marktgröße und Marktanteil für medizinische und pharmazeutische Polymere

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

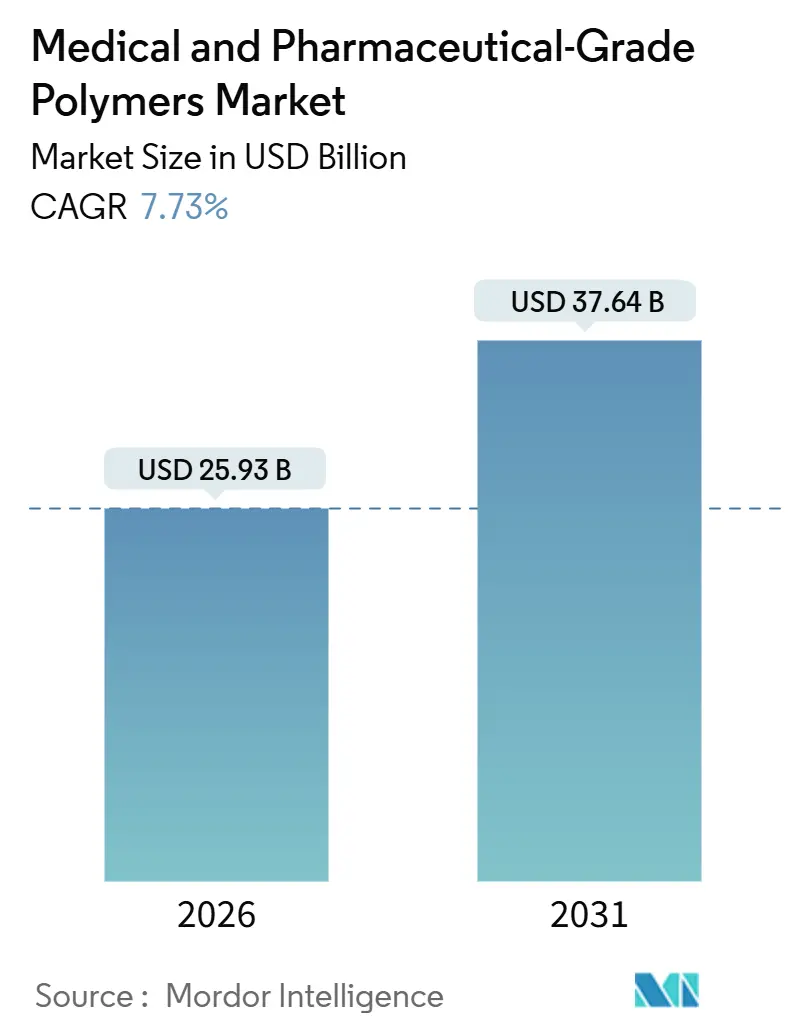

| Marktgröße (2026) | 25.93 Milliarden US-Dollar |

| Marktgröße (2031) | 37.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für medizinische und pharmazeutische Polymere von Mordor Intelligence

Die Marktgröße für medizinische und pharmazeutische Polymere wird im Jahr 2026 auf 25,93 Milliarden USD geschätzt und soll bis 2031 einen Wert von 37,64 Milliarden USD erreichen, bei einer CAGR von 7,73 % während des Prognosezeitraums (2026–2031).

Krankenhäuser ersetzen wiederverwendbare Instrumente durch Einweg-Sterilsets; Point-of-Care-Diagnostik erfordert hochreine Harze, die den Normen ISO 10993 und USP Klasse VI entsprechen; und Regulierungsbehörden weltweit schränken endokrin wirksame Zusatzstoffe ein. Gerätehersteller beschleunigen daher den Übergang zu phthalat- und BPA-freien, biobasierten Ausgangsstoffen, um Scope-3-Emissionen zu begrenzen. Die demografische Alterung in Nordamerika, Europa und Japan treibt die Nachfrage nach implantierbaren und tragbaren Wirkstoffabgabeplattformen aus Hochleistungsthermoplaste und biologisch abbaubaren Polyestern an. Gleichzeitig erweitert die Patentaktivität für KI-optimierten 3D-Druck die adressierbare Basis patientenspezifischer Implantate, die Gittergeometrien nutzen, die durch Formgebung nicht replizierbar sind.

Wichtigste Erkenntnisse des Berichts

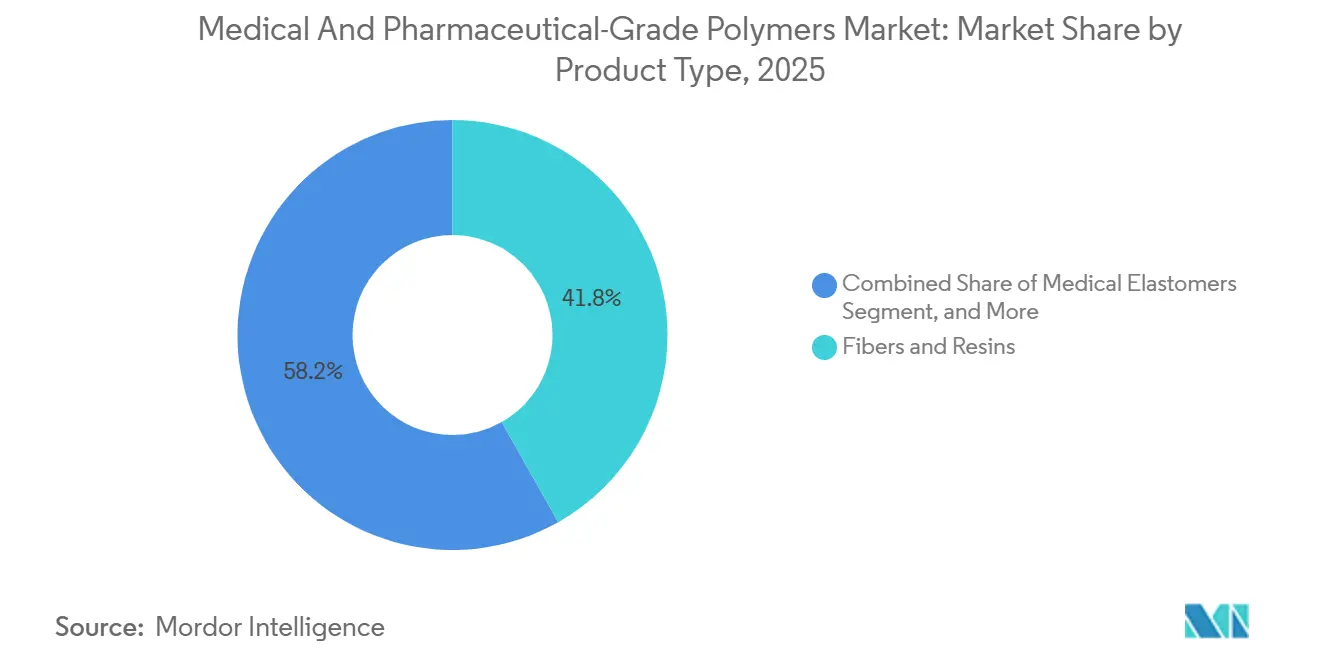

- Nach Produkttyp führten Fasern und Harze den Markt für medizinische und pharmazeutische Polymere mit einem Anteil von 41,81 % im Jahr 2025 an, während biologisch abbaubare Polymere bis 2031 mit einer CAGR von 9,26 % wachsen.

- Nach Anwendung entfielen 48,07 % des Umsatzes im Jahr 2025 auf Medizinprodukte, während Wirkstoffabgabesysteme bis 2031 voraussichtlich mit einer CAGR von 8,36 % wachsen werden.

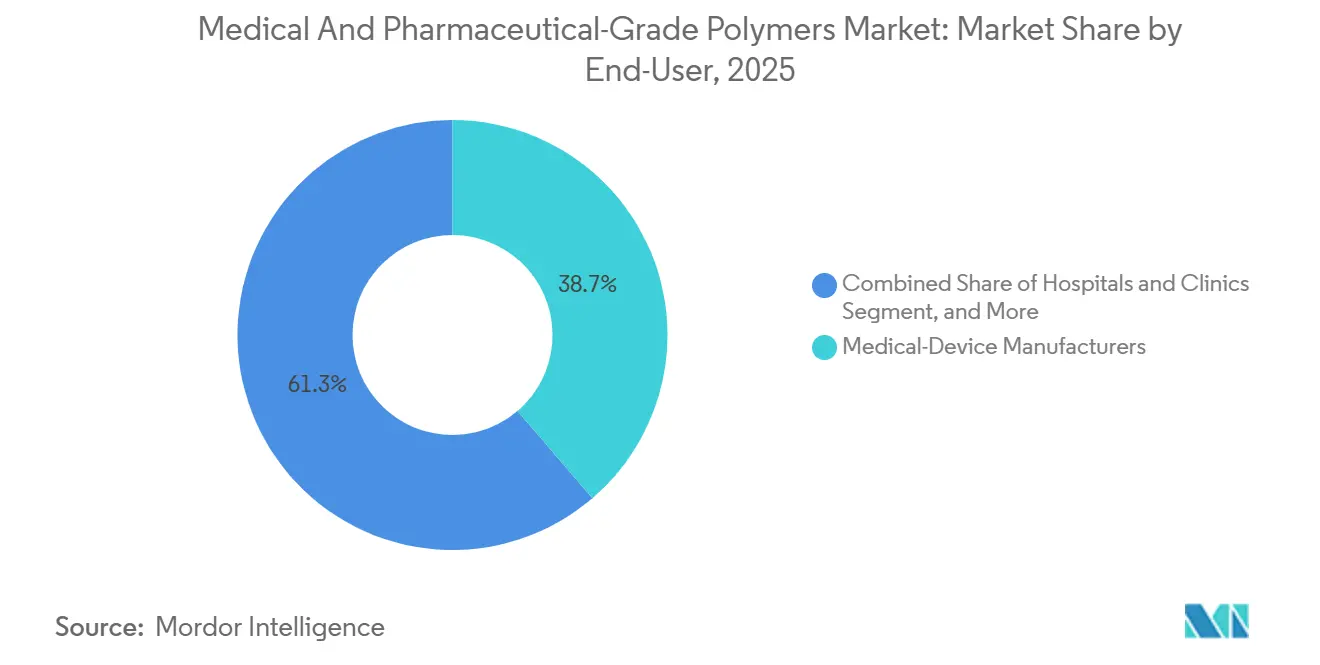

- Nach Endverbraucher hielten Medizinproduktehersteller im Jahr 2025 einen Wertanteil von 38,72 %; Auftragsfertigungsorganisationen wachsen im Zeitraum 2026–2031 mit einer CAGR von 10,41 %.

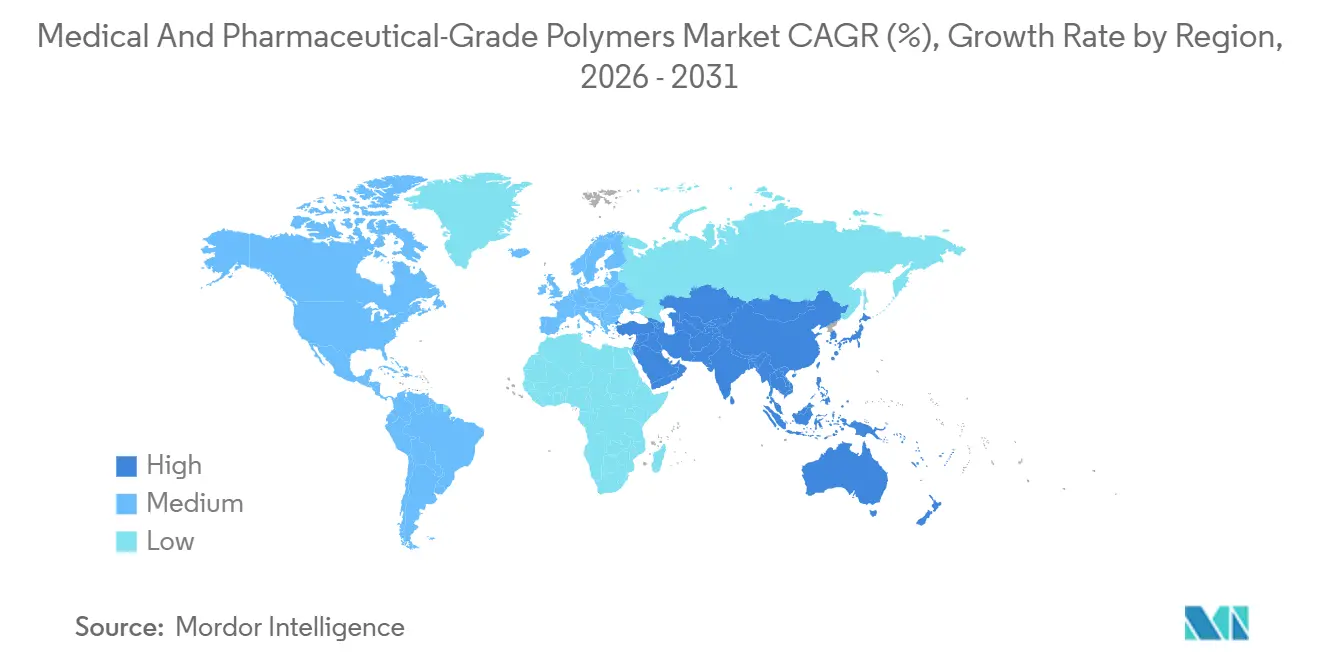

- Nach Geografie dominierte Nordamerika mit einem Anteil von 41,83 % im Jahr 2025; für Asien-Pazifik wird bis 2031 eine CAGR von 11,03 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische und pharmazeutische Polymere

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Demografischer Wandel hin zu chronischen Erkrankungen und alternder Bevölkerung | +1.8% | Global, insbesondere Nordamerika, Westeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Boom bei Point-of-Care-Geräten mit Nachfrage nach hochreinen Polymeren | +1.5% | Global, angeführt von Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Übergang zu Einweg-Sterilsystemen zur Eindämmung von Gesundheitsinfektionen | +1.4% | Nordamerika, Europa, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für DEHP-freie und BPA-freie Formulierungen | +1.2% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Biobasierte Ausgangsstoffe und CO₂-Abscheidungsverfahren zur Reduzierung des Scope-3-Fußabdrucks | +0.9% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützter 3D-Druck von Polymeren für patientenspezifische Implantate | +0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Demografischer Wandel hin zu chronischen Erkrankungen und alternder Bevölkerung

Die steigende Lebenserwartung lässt die globale Bevölkerung im Alter von 65 Jahren und älter bis 2030 auf 1,03 Milliarden anwachsen, gegenüber 771 Millionen im Jahr 2022. Chronische Erkrankungen wie Diabetes, Herzinsuffizienz und Arthrose erfordern daher langlebige Implantate aus Polyetheretherketon, Polysulfon und ultrahochmolekularem Polyethylen, die einer In-vivo-Proteinverschmutzung widerstehen. Japan verzeichnete zwischen 2023 und 2025 einen Anstieg der Hüftgelenkersatzoperationen bei Bürgern ab 70 Jahren um 22 %, was die Nachfrage nach ultrareinen Acetabularpfannen antreibt.[1]Ministerium für Gesundheit, Arbeit und Wohlfahrt Japan, "Statistiken zur orthopädischen Chirurgie 2025," mhlw.go.jp Das häusliche Management chronischer Erkrankungen begünstigt zudem hypoallergene Silikonelastomere, die nach ISO 10993-10 zertifiziert sind.

Boom bei Point-of-Care-Geräten mit Nachfrage nach hochreinen Polymeren

Die US-amerikanische Arzneimittelbehörde (FDA) ließ im Jahr 2025 47 molekulare Point-of-Care-Tests zu, gegenüber 24 im Jahr 2023, was den Bedarf an Kartuschen aus cyclischen Olefincopolymeren mit weniger als 10 ppm extrahierbaren Stoffen stark erhöht. Celanese eröffnete ein 15.000-Tonnen-Werk für cyclische Olefincopolymere in Texas, um Kunden im Bereich der Schnelldiagnostik zu bedienen.[2]Celanese Corporation, "Kapazitätserweiterung für cyclische Olefincopolymere in Texas," celanese.com Ländliche Kliniken in Indien und im subsaharischen Afrika setzen jetzt umgebungsstabile Reagenzstreifen in Polystyrolkassetten ein, was die geografische Verbreitung ausweitet.

Übergang zu Einweg-Sterilsystemen zur Eindämmung von Gesundheitsinfektionen

Gesundheitsassoziierte Infektionen betreffen täglich 1 von 31 Patienten in den USA.[3]Zentren für Seuchenkontrolle und -prävention, "Fortschrittsbericht zu gesundheitsassoziierten Infektionen," cdc.gov Einweg-Operationssets, Infusionssets und Beatmungsschläuche aus Polypropylen und thermoplastischen Elastomeren minimieren Fehler bei der Aufbereitung. Die Infektionspräventionsleitlinie der Weltgesundheitsorganisation von 2024 bestätigte die Einführung gammasterilisierbarer Polymere. Europäische Krankenhäuser reduzierten zentralvenöse Infektionen zwischen 2023 und 2025 um 31 %, indem sie auf antimikrobielle Polyurethankatheter umstellten.

Regulatorischer Druck für DEHP-freie und BPA-freie Formulierungen

Die Europäische Chemikalienagentur (ECHA) nahm im Januar 2025 vier Phthalate in die REACH-Kandidatenliste auf, und die US-amerikanische Arzneimittelbehörde (FDA) empfahl, bei Neugeborenengeräten vollständig auf Orthophthalate zu verzichten. Chinas überarbeitete Norm GB 15593 halbiert die DEHP-Migrationsgrenzen. Gerätehersteller (OEM) formulieren Infusionsbeutel und Ernährungssonden mit Polyolefinfolien und thermoplastischem Polyurethan um, die keinen Weichmacher benötigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für petrochemische Ausgangsstoffe und Lieferkettenunterbrechungen | -1.1% | Global, besonders ausgeprägt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Biokompatibilitätshürden gemäß ISO 10993 und USP <88> | -0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Null-Abfall-Mandate von Krankenhäusern gegen Einwegkunststoffe | -0.6% | Europa, Kalifornien, ausgewählte Städte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der GMP-gerechten Polymercompoundierung | -0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für petrochemische Ausgangsstoffe und Lieferkettenunterbrechungen

Der Brent-Rohölpreis lag 2025 im Durchschnitt bei 82 USD pro Barrel, stieg jedoch im dritten Quartal infolge von Nahost-Störungen um 15 % an, was die Harzmargen belastete. Hurrikan-bedingte höhere Gewalt an der US-Golfküste ließ die Spotpreise für Polypropylen um 22 % steigen und verzögerte die Spritzenproduktion. Kleinere asiatische Compoundierer, die 70 % ihrer Ausgangsstoffe importieren, sahen sich mit Währungsabsicherungskosten konfrontiert, die ihre Gewinne schmälerten.

Strenge ISO-10993-Anforderungen und Biokompatibilitätshürden

Die Überarbeitung von ISO 10993-18 im Jahr 2020 fügte Grenzwerte für extrahierbare Stoffe hinzu, die viele Labore nicht intern testen können. Eine einzige Polymergüte kann Bewertungen im Wert von 1 Million USD und eine Dauer von 24 Monaten erfordern. Der Entwurf der FDA-Leitlinie von 2025 zu Langzeitimplantaten fordert nun In-vivo-Karzinogenitätsstudien, was zusätzliche 400.000 USD und zwei Jahre bedeutet. Mittelständische Zulieferer zögern daher, neuartige biobasierte oder recycelte Harze einzuführen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biologisch abbaubare Polymere überholen herkömmliche Harze

Fasern und Harze hielten im Jahr 2025 einen Anteil von 41,81 % und bildeten die Grundlage für Spritzenzylinder und Infusionsschläuche aus Polypropylen, Polyethylen und Polyvinylchlorid. Dennoch verzeichnen biologisch abbaubare Güten die schnellste CAGR von 9,26 % bis 2031, da resorbierbare Nähte, Stents und Wirkstoffabgabematrizen auf Polymilchsäure, Polyglykolsäure und Polycaprolacton umgestellt werden. Die FDA ließ 2025 neun bioresorbierbare Gefäßgerüste zu, was die Zahl der Zulassungen gegenüber 2023 mehr als verdoppelte. Evonik's RESOMER-Linie erfasste 2025 18 % der weltweiten Nachfrage nach implantierbaren bioresorbierbaren Materialien und demonstrierte damit einen First-Mover-Vorteil.

Hochleistungspolymere wie Polyetheretherketon, Polysulfon und Flüssigkristallpolymere werden in Wirbelsäulenfusionskäfigen, Dialysemembranen und Miniaturverbindergehäusen eingesetzt und nutzen ihre chemische Inertheit und anhaltende mechanische Festigkeit. Medizinische Elastomere – Silikon, thermoplastisches Polyurethan, styrenische Blockcopolymere – ermöglichen Katheterballons, Wundverbände und tragbare Sensoren, die dampfsterilisierbare Elastizität erfordern. Andere Produkttypen, darunter medizinische Schäume und druckempfindliche Klebstoffe, sind heute noch von untergeordneter Bedeutung, finden aber Nischen in der Unterdruckwundtherapie und mehrtägigen transdermalen Pflastern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wirkstoffabgabe gewinnt gegenüber Medizinprodukten an Bedeutung

Medizinprodukte machten 2025 48,07 % des Umsatzes aus, angetrieben durch Diagnosegeräte, chirurgische Instrumente und Patientenmonitore, die dimensionsstabile Gehäuse erfordern. Wirkstoffabgabesysteme verzeichnen jedoch bis 2031 eine CAGR von 8,36 %, da Biologika in Selbstinjektionspens und tragbare Pumpen migrieren, die die Therapietreue verbessern. Fläschchen und Kartuschen aus cyclischen Olefinpolymeren reduzieren die Proteinadsorption und erzielen einen Aufpreis von 25 % gegenüber Glas.

Implantate und Prothesen verwenden Hochleistungspolymere mit jahrzehntelanger Ermüdungsbeständigkeit. Die Amerikanische Akademie der orthopädischen Chirurgen zählte 2025 1,2 Millionen Hüft- und Kniegelenkersatzoperationen, wobei Liner aus ultrahochmolekularem Polyethylen 80 % der Gleitpaarungen ausmachten. Pharma- und Biologika-Verpackungen wachsen ebenfalls stetig, da Serialisierungsvorschriften gemäß dem US-amerikanischen Drug Supply Chain Security Act die Nachfrage nach manipulationssicheren Polypropylendeckeln mit eingebetteten RFID-Etiketten ankurbeln.

Nach Endverbraucher: Auftragsfertigungsorganisationen profitieren von der Auslagerungswelle

Medizinprodukte-OEMs machten 2025 38,72 % des Endverbraucherwerts aus und integrierten Compoundierung und Formgebung vertikal, um geistiges Eigentum zu schützen und eine ununterbrochene Harzversorgung sicherzustellen. Auftragsfertigungsorganisationen expandieren jedoch bis 2031 jährlich um 10,41 %, da mittelständische Innovatoren nicht zum Kerngeschäft gehörende Verarbeitungsschritte auslagern. Bei der FDA registrierte Auftragsfertigungsorganisationen in Malaysia, Thailand und Vietnam bieten nach ISO 13485 zertifizierte Reinräume zu 20–30 % niedrigeren Umwandlungskosten an, was die Verlagerung der Produktion von Schläuchen, Kathetern und Diagnostiksets begünstigt. Die Branche für medizinische Polymere profitiert von diesem Wandel, da Auftragsfertigungsorganisationen Spezialgüten typischerweise in höheren Jahresmengen beziehen als Medizinprodukte-OEMs, die Einzelstandortwerke betreiben.

Krankenhäuser und Kliniken beeinflussen die Harzauswahl durch Wertanalyseausschüsse, die Infektionskontrolle mit Nachhaltigkeitsbudgets abwägen. Pharma- und Biotechnologieunternehmen investieren in Polymercharakterisierungslabore; Eli Lilly eröffnete 2025 ein 50.000 Quadratfuß großes Zentrum in Indiana, um die Qualifizierung der Primärverpackung zu erleichtern. Akademische und veterinärmedizinische Endverbraucher bilden ein fragmentiertes Segment, das Katalogverbindungen von der Stange bevorzugt und eine stabile Basisnachfrage bietet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika machte 2025 41,83 % des Umsatzes aus, gestützt durch die 4 Billionen USD umfassenden Gesundheitsausgaben der Vereinigten Staaten und FDA-Programme, die die inländische Produktion mit Auslandsexportzertifikaten priorisieren. Die Steuergutschriften für die Fertigung im Rahmen des Inflation Reduction Act, die bis 2026 verlängert wurden, subventionieren Reinraumextruder und Spritzgussmaschinen, was Eastman dazu veranlasste, in Tennessee 8.000 Tonnen Tritan-Copolyesterkapazität hinzuzufügen. Kanadas harmonisierte Gerätevorschriften ermöglichen grenzüberschreitende Warenströme, während Mexikos Maquiladora-Fabriken Infusionstherapiesets aus US-amerikanischen Harzen zollfrei montieren. Die Konsolidierung von Krankenhäusern und der Preisdruck durch Medicare belasten jedoch die Gerätemargen und zwingen Harzlieferanten, Argumente zu den Gesamtbetriebskosten in den Vordergrund zu stellen.

Für Asien-Pazifik wird bis 2031 eine CAGR von 11,03 % prognostiziert – die weltweit schnellste. Chinas Nationale Medizinproduktebehörde genehmigte 2025 142 Klasse-III-Geräte, darunter polymerbasierte Herzklappen und abbaubare Schrauben, und verringerte damit die Importabhängigkeit. Indiens Produktionsgebundenes Anreizprogramm bietet einen Rabatt von 5 % auf inkrementelle Geräteverkäufe und katalysiert die lokale Compoundierung durch Poly Medicure und Hindustan Syringes & Medical Devices. Japans hochbetagte Bevölkerung lenkt die Beschaffung auf Heimversorgungsgeräte wie tragbare Sauerstoffkonzentratoren mit Polycarbonatgehäusen, und Südkoreas beschleunigte Zulassungen für digitale Gesundheit fördern die Nutzung flexibler Foliensubstrate.

Europa wird weiterhin durch die Medizinprodukteverordnung (MDR) und die In-vitro-Diagnostika-Verordnung (IVDR) geprägt, die die Marktüberwachung nach dem Inverkehrbringen verschärft haben. Engpässe bei benannten Stellen verzögerten 2024 40 % der Legacy-Rezertifizierungen, was zu zeitweiligen Engpässen führte, die 2025 anhielten. Deutschland beherbergt BASF, Covestro und Evonik – führende Lieferanten von thermoplastischem Polyurethan und technischen Harzen –, während Frankreich und Italien sich auf Einweg-Sterilschläuche für Biologika konzentrieren. Das doppelte CE/UKCA-Regime des Vereinigten Königreichs zwingt Lieferanten bis 2029, doppelte Lagerbestände zu führen. Der Nahe Osten und Afrika wachsen von einer kleinen Basis aus; Saudi-Arabiens Behörde für Lebensmittel und Arzneimittel (SFDA) genehmigte 2025 89 Geräte und ermutigte regionale Händler, nach ISO 10993 zertifizierte Harze zu bevorraten. Die Expansion Südamerikas konzentriert sich auf Brasilien, wird jedoch durch Währungsvolatilität und Importzölle belastet.

Wettbewerbslandschaft

Der Markt für medizinische und pharmazeutische Polymere ist mäßig fragmentiert. Der Wettbewerbsvorteil der Marktteilnehmer beruht auf langjährigen Biokompatibilitätsdossiers, vertikal integrierten Ausgangsstoffen und Nachhaltigkeits-Roadmaps. Teknor Apex, Lubrizol Life Sciences und Raumedic differenzieren sich durch schnelles Prototyping, antimikrobielle Masterbatches und kundenspezifische Haftvermittler mit Lieferzeiten von acht Wochen. Die Weltorganisation für geistiges Eigentum (WIPO) verzeichnete 2025 340 Patentanmeldungen im Bereich der additiven Fertigung, ein Anstieg von 40 % gegenüber dem Vorjahr, angeführt von Evonik, Arkema und DSM Engineering Materials für antimikrobielle Fasern und biobasierte Polyamide.

Strategische Schritte verdeutlichen Konsolidierung und Kapazitätsbeschleunigung. Dow nahm im März 2025 ein Silikonelastomerwerk im Wert von 180 Millionen USD in Zhangjiagang, China, in Betrieb, um die Märkte für Katheterballons und tragbare Sensoren zu bedienen. BASF und Sinopec eröffneten im November 2025 ein Gemeinschaftsunternehmen für biobasiertes Polybutylensuccinat in Nanjing mit einer Zielkapazität von 30.000 Tonnen pro Jahr. Saint-Gobain erwarb 2025 einen in Singapur ansässigen Spezialisten für Silikonschläuche und stärkte damit seine Präsenz in der Biologika-Lieferkette.

Chancen in unerschlossenen Bereichen konzentrieren sich auf flexible Elektronik für kontinuierliche Glukosemonitore und intelligente Wundverbände, die dehnbares thermoplastisches Polyurethan und Silikonpolycarbonat-Copolymere erfordern. Weniger als ein Dutzend Lieferanten können Substrate in großem Maßstab herstellen, die zyklisches Biegen ohne Leitfähigkeitsverlust überstehen. KI-gestützte Inline-Spektroskopie differenziert nun führende Unternehmen, die Six-Sigma-Qualität erreichen; Nachzügler, die auf Chargenfreigabetests setzen, verzeichnen 15–20 % Ausschuss.

Marktführer für medizinische und pharmazeutische Polymere

-

BASF SE

-

W. L. Gore & Associates

-

Celanese Corporation

-

Evonik Industries AG

-

Fresenius SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: BASF und Sinopec gründeten ein Gemeinschaftsunternehmen zur Herstellung von bioattribuiertem Polybutylensuccinat mit 30.000 Tonnen pro Jahr in Nanjing.

- März 2025: Dow eröffnete ein Silikonelastomerwerk im Wert von 180 Millionen USD in Zhangjiagang, China, mit einer Kapazität von 25.000 Tonnen für Katheterballons und tragbare Geräte.

Umfang des globalen Berichts über den Markt für medizinische und pharmazeutische Polymere

Der Markt für medizinische und pharmazeutische Polymere ist die globale Industrie, die die Produktion, den Vertrieb und die Vermarktung von Hochleistungs-, biokompatiblen und regulatorisch konformen Polymermaterialien umfasst, die speziell für den Einsatz in Medizinprodukten, pharmazeutischen Anwendungen, Wirkstoffabgabesystemen und Gesundheitsprodukten entwickelt und zertifiziert wurden.

Der Bericht über den Markt für medizinische und pharmazeutische Polymere ist segmentiert nach Produkttyp (Fasern & Harze, medizinische Elastomere, biologisch abbaubare Polymere, Hochleistungspolymere, sonstige Produkttypen), Anwendung (Medizinprodukte, Pharma- & Biologika-Verpackungen, Wirkstoffabgabesysteme, Implantate & Prothesen, sonstige Anwendungen), Endverbraucher (Medizinproduktehersteller, Krankenhäuser & Kliniken, Pharma- & Biotechnologieunternehmen, Auftragsfertigungsorganisationen, sonstige Endverbraucher) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Fasern und Harze |

| Medizinische Elastomere |

| Biologisch abbaubare Polymere |

| Hochleistungspolymere |

| Sonstige Produkttypen |

| Medizinprodukte |

| Pharma- und Biologika-Verpackungen |

| Wirkstoffabgabesysteme |

| Implantate und Prothesen |

| Sonstige Anwendungen |

| Medizinproduktehersteller |

| Krankenhäuser und Kliniken |

| Pharma- und Biotechnologieunternehmen |

| Auftragsfertigungsorganisationen |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Fasern und Harze | |

| Medizinische Elastomere | ||

| Biologisch abbaubare Polymere | ||

| Hochleistungspolymere | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Medizinprodukte | |

| Pharma- und Biologika-Verpackungen | ||

| Wirkstoffabgabesysteme | ||

| Implantate und Prothesen | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucher | Medizinproduktehersteller | |

| Krankenhäuser und Kliniken | ||

| Pharma- und Biotechnologieunternehmen | ||

| Auftragsfertigungsorganisationen | ||

| Sonstige Endverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinische und pharmazeutische Polymere?

Der Markt wird im Jahr 2026 auf 25,93 Milliarden USD geschätzt.

Wie schnell wird das Wachstum des Marktes für medizinische Polymere erwartet?

Es wird prognostiziert, dass er bis 2031 eine CAGR von 7,73 % verzeichnet.

Welcher Produkttyp wächst am schnellsten?

Biologisch abbaubare Polymere wachsen aufgrund resorbierbarer Nähte und Implantate mit einer CAGR von 9,26 %.

Welche Region wird das schnellste Wachstum verzeichnen?

Für Asien-Pazifik wird zwischen 2026 und 2031 eine CAGR von 11,03 % prognostiziert.

Warum gewinnen Auftragsfertigungsorganisationen Marktanteile?

Mittelständische Gerätehersteller lagern Compoundierung und Formgebung an nach ISO 13485 zertifizierte Auftragsfertigungsorganisationen aus, um Kosten zu senken und den Markteintritt zu beschleunigen.

Seite zuletzt aktualisiert am: