Nanoceramic Powder Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.07 Milliarden US-Dollar |

| Marktgröße (2031) | 8.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nanoceramic Powder Marktanalyse von Mordor Intelligence

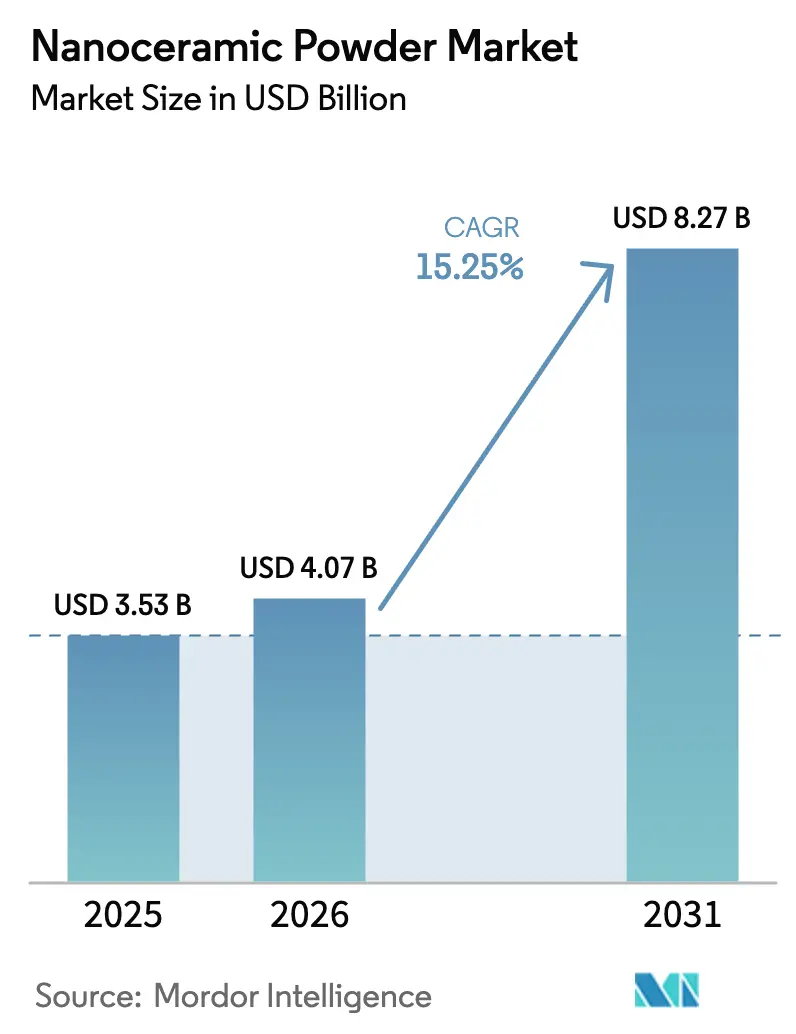

Die Marktgröße für Nanoceramic Powder wird für 2025 auf USD 3,53 Milliarden, für 2026 auf USD 4,07 Milliarden und bis 2031 auf USD 8,27 Milliarden prognostiziert, mit einem CAGR von 15,25 % von 2026 bis 2031. Der Schwerpunkt verlagert sich über die klassische Elektronik hinaus in Richtung Verteidigungs-, Medizin- und Batterieplattformen. Staatlich geförderte Hyperschallprogramme, der Wandel hin zu Festkörperbatterien und strenge Effizienzanforderungen bei Leistungshalbleitern lenken die Spezifikationsblätter auf Pulver mit extrem hoher Temperaturbeständigkeit und Korrosionsresistenz. Karbidqualitäten beschleunigen sich aufgrund der Nachfrage nach Siliziumkarbid-Substraten für 800-Volt-Elektrofahrzeug-Wechselrichter, während Oxidformulierungen ihr Volumen in Kondensatoren, Implantaten und Zahnrestaurationen behaupten. Asien-Pazifik hält sowohl die Volumenführerschaft als auch die schrittweisen Kapazitätserweiterungen aufrecht, während Nordamerika unter den Buy-American-Verteidigungsklauseln Premiumpreise erzielt. Vertikale Integration, Vorläufersicherheit und Diversifizierung seltener Erden prägen die Wettbewerbsstrategien im Jahr 2026.

Wichtigste Erkenntnisse des Berichts

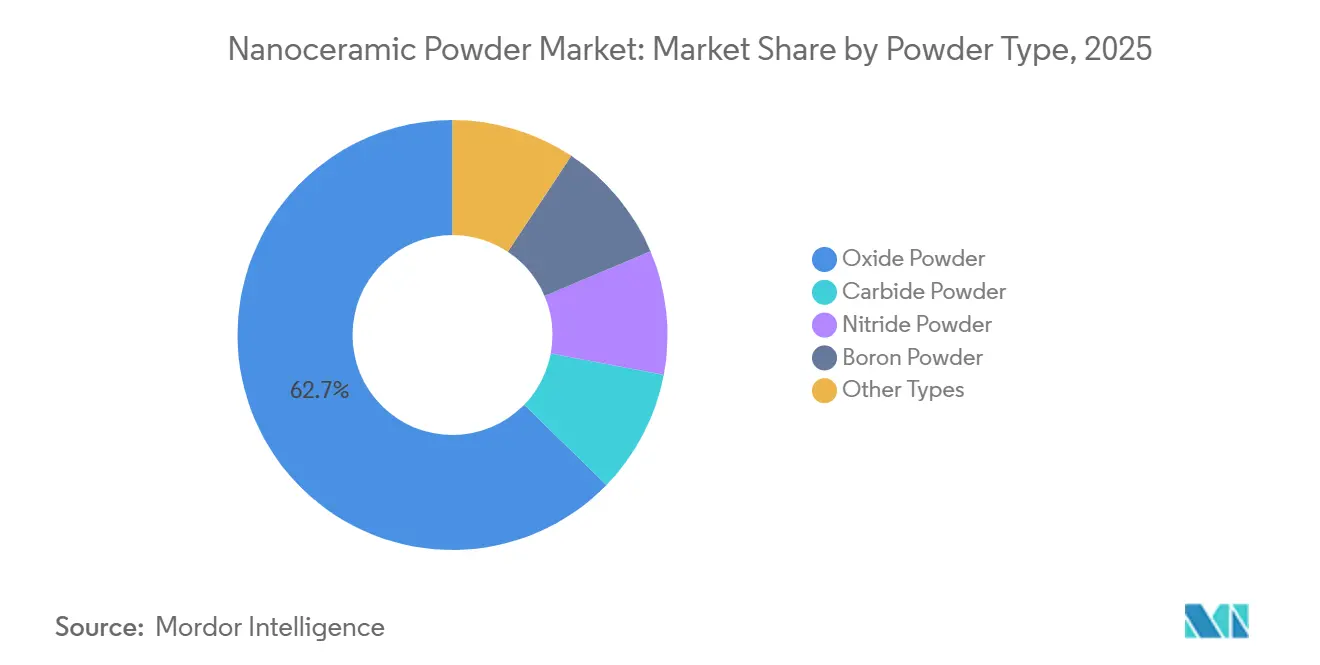

- Nach Pulvertyp behielten Oxidqualitäten im Jahr 2025 den größten Umsatzanteil von 62,72 %, während Karbidqualitäten mit einem CAGR von 17,07 % bis 2031 die schnellste Wachstumsdynamik aufweisen.

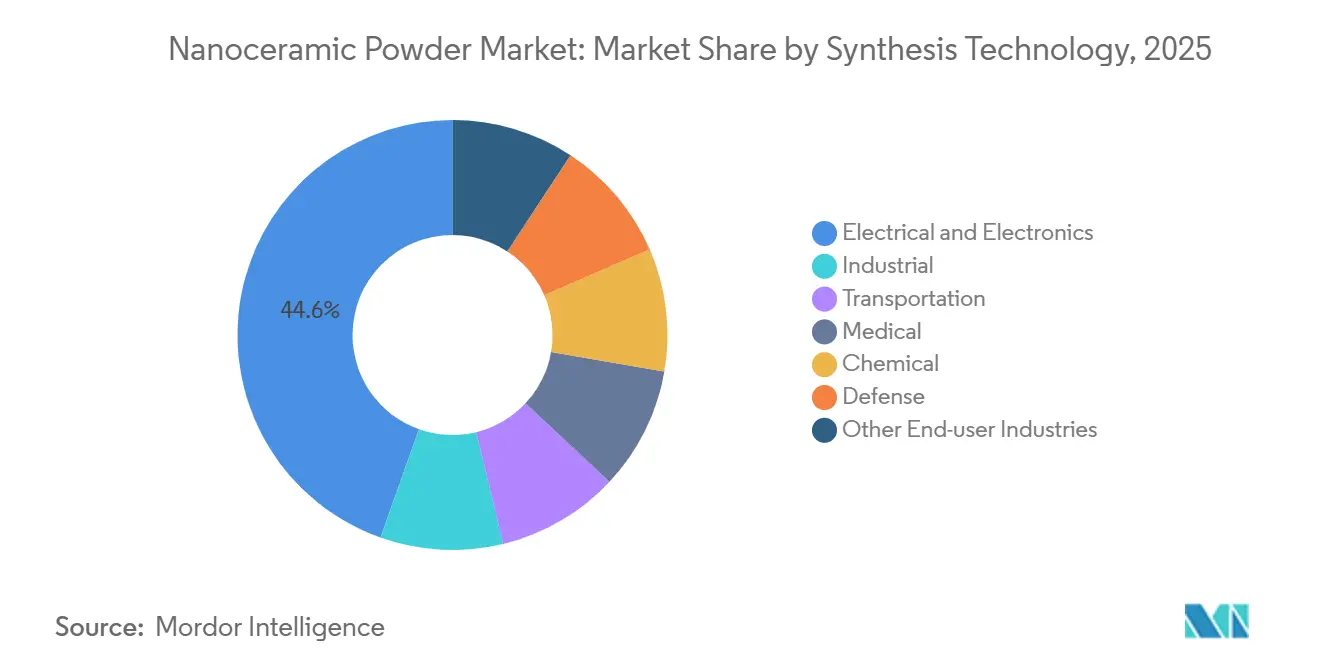

- Nach Synthesetechnologie entfielen 44,56 % der Nachfrage im Jahr 2025 auf Elektro und Elektronik, während medizinische Anwendungen bis 2031 mit einem CAGR von 19,31 % beschleunigen werden.

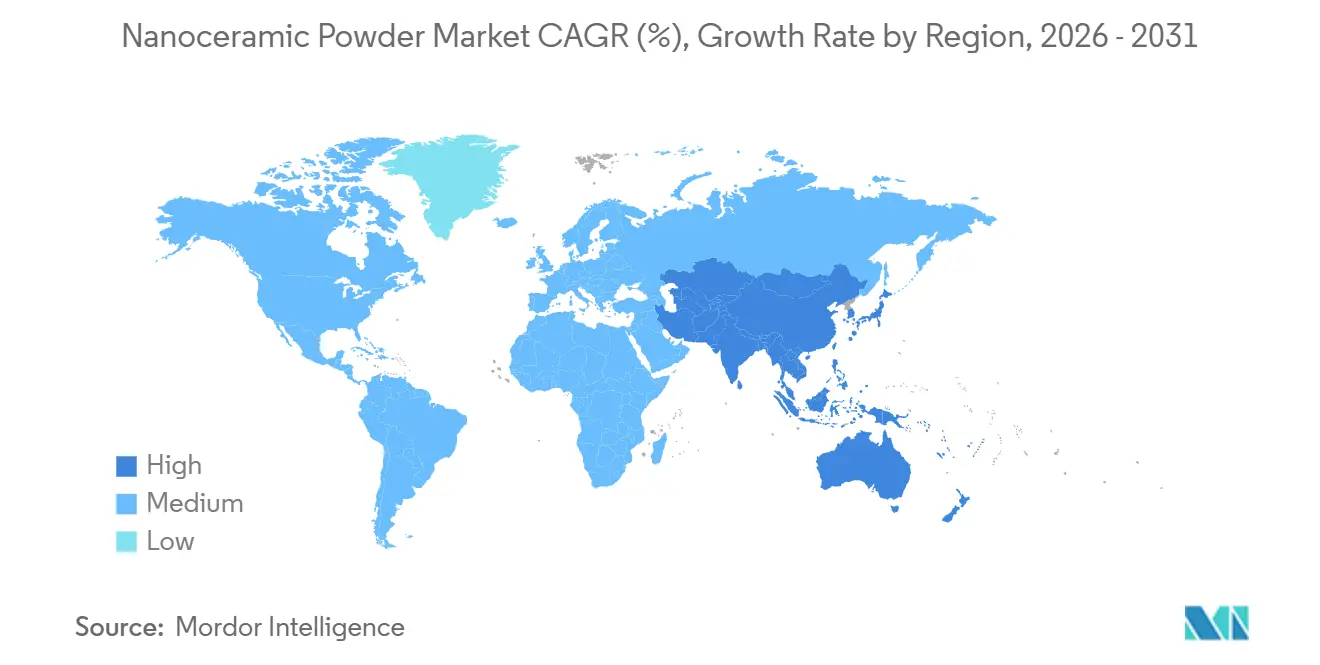

- Nach Geografie trug Asien-Pazifik im Jahr 2025 50,73 % des globalen Umsatzes bei und führt weiterhin mit einem CAGR von 16,06 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Nanoceramic Powder Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weit verbreiteter Einsatz in der Elektronikindustrie | +3.8% | Global, mit Schwerpunkt in Asien-Pazifik (China, Südkorea, Taiwan) und Ausstrahlungseffekten auf nordamerikanische Halbleiterzentren | Mittelfristig (2–4 Jahre) |

| Nachfrage aus dem Gesundheitssektor | +2.9% | Nordamerika und Europa führen bei behördlichen Zulassungen; Asien-Pazifik entwickelt sich für Dentalkeramik | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Hochleistungskeramikbeschichtungen | +2.6% | Nordamerika Luft- und Raumfahrt sowie Verteidigung; Europa Automobilindustrie; Asien-Pazifik Industriemaschinen | Mittelfristig (2–4 Jahre) |

| Bedarf an hochtemperatur- und korrosionsbeständigen Pulvern für Hyperschallwaffen | +3.2% | Verteidigungsprogramme der USA, Chinas und Russlands; begrenzte kommerzielle Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Integration von Quantenpunkten und Festkörperbatterien | +2.4% | Globale Forschungs- und Entwicklungszentren; frühe Kommerzialisierung in Japan, Südkorea und den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weit verbreiteter Einsatz in der Elektronikindustrie

Miniaturisierungsfahrpläne haben die Zielwerte für die Dielektrikumsschichtdicke in Logik- und Speicherknoten auf unter 5 µm gedrückt. Das Erreichen dieser Schwelle hängt nun von der Verwendung von Aluminium- und Aluminiumnitrid-Dispersionen unter 100 nm ab. Samsung hat in seinem Kapitalplan nach 2025 erhebliche Investitionen für Verpackungslinien eingeplant. Diese Linien sind mit Partikelklassifizierungsoptiken ausgestattet, die darauf ausgelegt sind, Agglomerate über 120 nm abzuweisen[1]Samsung Electronics, „Investitionen in fortschrittliche Verpackung”, news.samsung.com. TSMC setzt in seinem 2-nm-Prozessablauf auf Aluminiumoxid-Atomlagenabscheidungs-Vorläufer. Mit engen Toleranzen zielt TSMC darauf ab, die Zufallsdefektdichte zu reduzieren und sicherzustellen, dass die Ausbeuten bei der rückseitigen Stromversorgung hoch bleiben. Qualcomms RF360-Modul sucht nach abstimmbaren Bariumtitanat-Filtern und fordert Dielektrizitätskonstanten von mehr als 2.000. Diese Anforderung zwingt Füllstofflieferanten, enge Partikelgrößenverteilungen sicherzustellen, insbesondere für die 5G-Millimeterwellenbänder. Als Reaktion darauf haben Lieferanten im Asien-Pazifik-Raum die Laserbeugungsmetrologie eingeführt und sich an den IEC-60384-Rückverfolgbarkeitsstandards ausgerichtet. Dieser Schritt festigt den Vorteil etablierter Akteure mit einem starken Hintergrund in der Prozesskontrolle weiter.

Nachfrage aus dem Gesundheitssektor

Orthopädische und dentale Segmente bevorzugen zunehmend Zirkoniumoxid-verstärkte Aluminiumoxid-Femurkopfprothesen und Kronen gegenüber herkömmlichen Kobalt-Chrom-Legierungen. Im Jahr 2025 gab Zimmer Biomet bekannt, dass Keramik-auf-Keramik-Lager bereits einen erheblichen Anteil an Hüftgelenkersatzoperationen in Europa gesichert hatten, mit Verschleißraten unter 0,05 mm jährlich. Straumann führte nach Erhalt der FDA-510(k)-Zulassung Zirkoniumoxid-Restaurationen für den Einmalbesuch ein, die die Behandlungszeit erheblich verkürzen und den Weg für eine breitere Einführung in ambulanten Zentren ebnen. Eine im Jahr 2025 veröffentlichte, von Fachleuten begutachtete Studie hob hervor, dass Hydroxylapatit-Nanopulver in Knochentransplantatblöcken die Osseointegration im Vergleich zu Beta-TCP-Kontrollen beschleunigten. Unterdessen schreibt ISO 13356 Pulverreinheiten von mehr als 99,9 % vor und beschränkt Schwermetalle auf weniger als 10 ppm, was kleinere Mühlen dazu veranlasst, Lohnverarbeitungspartnerschaften mit größeren, vertikal integrierten Konzernen einzugehen.

Zunehmende Einführung von Hochleistungskeramikbeschichtungen

Triebwerkshersteller (OEM) für Strahltriebwerke treiben die Turbineneintrittstemperaturen über 1.400 °C hinaus, um eine höhere thermische Effizienz zu erzielen. Dieser Wandel beschleunigt die Einführung von nanoskaligen yttriumstabilisierten Zirkoniumoxidbeschichtungen. Die GE9X-Schaufeln von GE Aviation haben den Kühlluftbedarf reduziert, was im Vergleich zu Nickel-Superlegierungs-Baselines zu einer Verbesserung des spezifischen Kraftstoffverbrauchs führt[2]GE Aviation, „GE9X Verbundschaufel-Papier”, geaviation.com. Volkswagen erzielte eine Reduzierung der Reibung bei Elektrofahrzeug-Getrieben durch den Ersatz von Stahlhülsen durch Siliziumnitridbeschichtungen, was zu einer Verbesserung der Reichweite nach EPA-Zyklen führt. Das US-Energieministerium unterstützt Plasmaspritz-Pilotprojekte, die auf Effizienzsteigerungen bei Industrieturbinen abzielen und potenziell erhebliche Energiemengen jährlich einsparen könnten. Infolgedessen integrieren Industrie-OEMs nun Benchmarks in Kaufverträge und spezifizieren Schüttdichten über 1,2 g cm⁻³ sowie agglomeratfreie Aufschlämmungen, die über 72 Stunden stabil sind.

Bedarf an hochtemperatur- und korrosionsbeständigen Pulvern für Hyperschallwaffen

Mach-5-Flüge erfordern Keramiken, die extremen Wärmeflüssen standhalten können. Die US-Luftwaffe hat in ihrem Haushalt für das Geschäftsjahr 2025 erhebliche Mittel für die Bor- und Hafniumkarbid-Forschung bereitgestellt, die speziell auf die Vorderkanten des AGM-183A abzielen. Unterdessen hat die Chinesische Akademie für Luft- und Raumfahrt-Festtreibstofftechnologie Zirkoniumdiborid-Nanokomposite validiert, die hohen Temperaturen standhalten können und damit für DF-17-Brennkammerauskleidungen geeignet sind. Lockheed Martin hat ein Patent für Siliziumkarbid-Beschichtungen mit Gradientendichte gesichert, die darauf ausgelegt sind, thermische Schockrisse bei intensiven Manövern zu mindern. Darüber hinaus hat ASTM C1793 Oxidationsbeständigkeitstests bei erhöhten Temperaturen vorgeschrieben, was zu erhöhten Pulverreinheitsstandards in den gesamten Verteidigungslieferketten geführt hat.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verarbeitungskosten | -2.1% | Global, mit akutem Druck in preissensiblen Industrie- und Chemiesegmenten | Kurzfristig (≤ 2 Jahre) |

| Einhaltung von Umwelt- und Gesundheitsvorschriften | -1.4% | Europa (REACH), Nordamerika (EPA, OSHA), Asien-Pazifik (aufkommende Standards in China, Japan) | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette bei Seltenerd-Vorläufern | -1.8% | Globale Lieferketten; westliche Hersteller am stärksten den chinesischen Exportbeschränkungen ausgesetzt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verarbeitungskosten

Die Produktionskosten für Nanokeramiken sind erheblich höher als bei ihren mikroskaligen Gegenstücken, hauptsächlich aufgrund von Methoden wie Sol-Gel, Hydrothermalsynthese und Gasphasenkondensation. Siliziumkarbidpulver, die in chemischen Gasphasenabscheidungsreaktoren verarbeitet werden, verbrauchen erhebliche Energie, was zu Stromrechnungen führt, die von den Tarifpreisen abhängen. Gerätehersteller gaben 2025 bekannt, dass Hochenergie-Kugelmühlen erhebliche jährliche Medienersatzkosten verursachen, basierend auf den Durchsatzmengen. Silanbehandlungen, die für die Polymerdispersion unerlässlich sind, tragen durch Oberflächenfunktionalisierungsschritte zu zusätzlichen Kosten bei. Während die IEA vorschlägt, dass die Elektrifizierung von Kalzinierungsöfen die Stückkosten senken könnte, erstreckt sich die Amortisationszeit über mehrere Jahre, wenn die CO₂-Preise unter bestimmten Schwellenwerten bleiben.

Einhaltung von Umwelt- und Gesundheitsvorschriften

Die Europäische Chemikalienagentur verschärfte die Compliance-Fristen, indem sie die Expositionsgrenzwerte für Titandioxid-Nanopulver auf 0,3 mg m⁻³ senkte, eine erhebliche Reduzierung gegenüber dem für Mikronpulver geltenden Grenzwert von 10 mg m⁻³. Im Jahr 2025 verhängte OSHA Bußgelder gegen drei Nanokeramik-Mühlen wegen unzureichender Staubeinschließung. Diese Aufsichtsmaßnahme machte kostspielige Nachrüstungen für jede Produktionslinie erforderlich. Die Einhaltung der toxikologischen Protokolle nach ISO/TS 12901-2 erfordert eine Vorzulassungstestphase von 12 bis 18 Monaten. Im Zuge einer Transparenzinitiative schrieb Japans Ministerium für Gesundheit, Arbeit und Soziales (MHLW) im Jahr 2024 vor, dass Nanomaterialien gekennzeichnet werden müssen, wobei insbesondere die Offenlegung von Partikelgrößenverteilungen in Sicherheitsdatenblättern (SDB) gefordert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pulvertyp: Karbidvarianten gewinnen durch Halbleiternachfrage

Karbidpulver, insbesondere Siliziumkarbid, gewinnen Marktanteile von Oxiden, obwohl Oxidqualitäten im Jahr 2025 62,72 % des Nanoceramic Powder Marktes halten. Siliziumkarbid-Nanopulver sind nun integraler Bestandteil von Breitbandlücken-Chips, die Sperrschichttemperaturen von 200 °C standhalten können. Dieser Fortschritt ermöglicht es Elektrofahrzeug-Wechselrichtern, sperrige Kühlhardware zu eliminieren, was zu einer erheblichen Massenreduzierung führt. Im Bereich des Automobilstanzens steigern Wolframkarbid-Nanokorn-Einsätze die Werkzeugstandzeit bei Schnitten in gehärtetem Stahl und verbessern die Maschinenverfügbarkeit. Die Marktgröße für Nanoceramic Powder bei Karbidqualitäten wird voraussichtlich bis 2031 mit einem CAGR von 17,07 % wachsen. Dies ist größtenteils auf ihre anhaltende Nachfrage in Kondensatoren, Implantaten und Polieranwendungen zurückzuführen. Nitride, insbesondere Aluminiumnitrid-Substrate, erschließen Nischen im Wärmemanagement mit beachtlicher Leitfähigkeit für LED-Pakete. Unterdessen finden borbasierte Pulver ihren Platz in Verteidigungs- und Nuklearsektoren, wo ihre Neutronenabsorptionsfähigkeiten Kostenüberlegungen überwiegen. In der Luft- und Raumfahrt evaluieren additive Fertigungsversuche Titandiborid- und Hafniumkarbid-Kugeln mit dem Ziel, Oxidationsschwellen von über 1.600 °C gemäß ASTM-F3303-Standards zu erreichen.

Oxidlieferanten stärken ihre Marktposition durch skalierte Kapazitäten und ein fundiertes Verständnis der regulatorischen Rahmenbedingungen. Aluminiumoxid bleibt die erste Wahl für Mehrschicht-Keramikkondensatoren, während die inhärente Zähigkeit und Biokompatibilität von Zirkoniumoxid eine größere Präsenz in der Orthopädie erschließt. Beschaffungsteams sind jedoch vorsichtig gegenüber der Preissensibilität bei Oxiden, insbesondere angesichts der geopolitischen Volatilität rund um Seltenerd-Stabilisatoren wie Yttriumoxid. Als Reaktion darauf innovieren Hersteller mit dotierstoffoptimierten Chargen und schaffen es, die Yttriumoxidbeladungen zu reduzieren und gleichzeitig die Phasenstabilität zu gewährleisten. Diese Verschiebung der Wertdynamik zugunsten von Karbid- und Nitridpulvern verdeutlicht eine Marktdivergenz: Während Hochvolumen-Oxidlinien die Kosteneffizienz priorisieren, konzentrieren sich Karbidlinien auf Margen und betonen die präzise Partikelgrößenkontrolle, die für Halbleiter- und Hyperschallanwendungen entscheidend ist.

Nach Synthesetechnologie: Medizinsektor überholt Elektronik

Die Elektronik verbrauchte 44,56 % der Lieferungen im Jahr 2025, gestützt durch starke Verkäufe von Mehrschicht-Keramikkondensatoren. Dennoch treiben orthopädische, dentale und implantierbare Geräte die medizinische Nachfrage mit einem CAGR von 19,31 % voran und setzen damit die höchste Beschleunigung unter den Endverbrauchern. Der Markt für Nanoceramic Powder in medizinischen Anwendungen wird bis 2031 voraussichtlich erheblich wachsen, angetrieben durch behördliche Zulassungen von zirkoniumoxidverstärktem Aluminiumoxid gemäß ISO 13356. Da die Volumina für Polymer-Keramik-Wirbelkörperkäfige und Zahnimplantat-Abutments steigen, profitieren Lieferanten, die durch heißisostatisches Pressen und Spurenmetallanalytik höhere Reinheitsstandards erreichen.

Industriesektoren, von Schneidwerkzeugen bis hin zu Feuerfestauskleidungen, beanspruchen einen erheblichen Anteil, bleiben jedoch empfindlich gegenüber globalen PMI-Schwankungen. Der Transportsektor übernimmt Siliziumnitrid-Teile für Turbomaschinen und Kohlenstoff-Keramik-Bremsen, wobei Brembo für 2025 eine bemerkenswerte Akzeptanz in Premiumausstattungen meldet. Im Chemiesektor liegt der Fokus auf Katalysatorträgern, bei denen Aluminiumoxid-Nanopulver beeindruckende spezifische Oberflächen von über 200 Quadratmetern pro Gramm aufweisen. Der Verteidigungssektor erweist sich zwar als Nische, ist aber lukrativ, was durch Borkarbid-Kacheln unterstrichen wird, die IHPS-Rüstungsstandards erfüllen. Darüber hinaus werden aufkommende Sektoren wie Brennstoffzellen und photokatalytische Wasseraufbereitung bis 2030 voraussichtlich erhebliche Volumina jährlich verbrauchen.

Geografische Analyse

Asien-Pazifik machte 50,73 % des Umsatzes im Jahr 2025 aus und weist die schnellste CAGR-Prognose von 16,06 % auf. Chinas Nachfolgeprogramm zur Initiative „Made in China 2025” hat erhebliche Subventionen bereitgestellt mit dem Ziel, bis 2028 einen hohen inländischen Anteil bei elektronikgradigen Pulvern zu erreichen. Japans NEDO fördert 14 Konsortien mit Schwerpunkt auf Aluminiumoxid unter 50 nm für 6G-Resonatoren. Südkorea, mit erheblichen Exporten bei Keramikkondensatoren, verfügt über zahlreiche pulverintensive Linien in Busan und Sejong. Indiens PLI-Programm hat in LLZO-Elektrolyt-Pilotprojekte in Jamnagar investiert. Unterdessen haben Vietnam und Thailand einen bemerkenswerten Anstieg ausländischer Direktinvestitionen für Keramikmontageparks verzeichnet, was die regionale Versorgungsresilienz stärkt.

Nordamerika, das einen erheblichen Marktanteil hält, wird durch Verteidigungsinitiativen und den CHIPS Act gestützt, der erhebliche Anreize bietet. Diese Anreize schreiben US-amerikanisches hochreines Aluminiumoxid für neue Halbleiterfabriken in Ohio und Arizona vor. Während Kanadas Steuergutschrift für Seltenerdraffinerien noch nicht zu Inbetriebnahmemeilensteinen geführt hat, profitierte Mexiko von den USMCA-Regeln und exportierte 2025 keramikbeschichtete Motorteile in die USA.

Europa, das einen bemerkenswerten Anteil am Umsatz hält, profitiert vom deutschen Automobilschub, von Frankreichs Safran, das CMC-Heißabschnitte integriert, und vom britischen Investment in Fusionsreaktor-Kacheln. Südamerika sowie der Nahe Osten und Afrika, die zusammen einen kleineren Anteil ausmachen, werden durch Brasiliens Petrobras, das Aluminiumoxid-Nanopartikel-Bohrflüssigkeiten testet, und Saudi-Arabiens NEOM-Projekt, das keramikbeschichtete Solarthermie-Empfänger beschafft, hervorgehoben.

Wettbewerbslandschaft

Der globale Nanoceramic Powder Markt ist mäßig fragmentiert. Aufstrebende Universitäts-Spin-offs nutzen Flammensprühpyrolyse, um die Energieintensität zu senken und versprechen kommerzielle Volumina bis 2028. Materialspezifikationen werden weiter verschärft und fordern Partikelgrößen-Standardabweichungen unter 10 nm sowie Schüttdichten über 1,2 g cm⁻³. Käufer listen die Einhaltung von ISO 17034 und ISO 13320 als nicht verhandelbare Klauseln in Angebotsanfragen auf. Etablierte Akteure verfolgen daher die Rückwärtsintegration in die Seltenerdtrennung und Silankopplung, um Kosten- und Reinheitskontrolle zu sichern. Strategische Allianzen – wie das Joint Venture von Sumitomo Chemical im Jahr 2025 mit einem Luft- und Raumfahrt-Tier-1-Unternehmen zur gemeinsamen Ansiedlung von Plasmaspritz-Einsatzstofflinien – unterstreichen den Wandel von Massenware hin zu anwendungsspezifischen Formulierungen.

Marktführer der Nanoceramic Powder Branche

Tosoh Corporation

Saint-Gobain

Nanophase Technologies Corporation

Innovnano-Materiais Avançados SA

Cerion LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: American Elements erweiterte Gallium-, Germanium- und Antimonlinien, um die steigende Nanopartikel-Nachfrage in der Photonik und bei Leistungsmodulen zu decken.

- Juli 2024: Cerion Nanomaterials arbeitete mit der NASA an Silberchlorid-Nanopartikeln für Tiefraum-Anwendungen zusammen und zielte auf eine Serienproduktion im Jahr 2025 ab.

Berichtsumfang des globalen Nanoceramic Powder Marktes

Nanoceramic Powder ist ein aus Keramik bestehendes Nanopartikel, das allgemein als anorganischer, hitzebeständiger und nichtmetallischer Feststoff aus metallischen und nichtmetallischen Verbindungen klassifiziert wird. Diese anorganischen Feststoffe umfassen Oxide, Keramiken, Karbonate und Karbide.

Der Nanoceramic Powder Markt ist nach Pulvertyp, Synthesetechnologie und Geografie segmentiert. Nach Typ ist der Markt in Oxidpulver, Karbidpulver, Nitridpulver, Borpulver und andere Typen unterteilt. Nach Synthesetechnologie ist der Markt in Elektro und Elektronik, Industrie, Transport, Medizin, Chemie, Verteidigung und andere Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen in 16 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Oxidpulver |

| Karbidpulver |

| Nitridpulver |

| Borpulver |

| Andere Typen |

| Elektro und Elektronik |

| Industrie |

| Transport |

| Medizin |

| Chemie |

| Verteidigung |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Pulvertyp | Oxidpulver | |

| Karbidpulver | ||

| Nitridpulver | ||

| Borpulver | ||

| Andere Typen | ||

| Nach Synthesetechnologie | Elektro und Elektronik | |

| Industrie | ||

| Transport | ||

| Medizin | ||

| Chemie | ||

| Verteidigung | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Nanoceramic Powder Marktes im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 von USD 4,07 Milliarden im Jahr 2026 auf USD 8,27 Milliarden anwachsen und dabei einen CAGR von 15,25 % verzeichnen.

Welche Pulverkategorie wird bis 2031 am schnellsten wachsen?

Karbidpulver, angeführt von Siliziumkarbid, werden voraussichtlich mit einem CAGR von 17,07 % expandieren.

Warum beschleunigt sich die medizinische Nachfrage nach Nanokeramiken?

Behördliche Zulassungen für Implantate auf Zirkoniumoxidbasis und um 40 % kürzere Behandlungszeiten bei Zahnkronen treiben einen CAGR von 19,31 % beim medizinischen Verbrauch an.

Welche Region trägt den größten Umsatzanteil bei?

Asien-Pazifik erzielte im Jahr 2025 50,73 % des globalen Umsatzes und ist auf dem Weg, der größte Beitragszahler zu bleiben.

Wie beeinflussen Verteidigungsprogramme die Pulverspezifikationen?

Hyperschallprojekte erfordern Bor- und Hafniumkarbid-Nanopulver, die Temperaturen über 2.000 °C standhalten, was die Beschaffung in Richtung ultratemperaturbeständiger Keramiken lenkt.

Was ist das größte Lieferkettenrisiko für westliche Hersteller?

Die Abhängigkeit von chinesischen Exporten für Yttrium- und Ceriumoxide setzt Hersteller Lizenzverzögerungen und Preisanstiegen aus.

Seite zuletzt aktualisiert am: