Marktgröße und Marktanteil für Hochleistungskeramik

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Marktgröße (2026) | 105.12 Milliarden US-Dollar |

| Marktgröße (2031) | 146.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.81% CAGR |

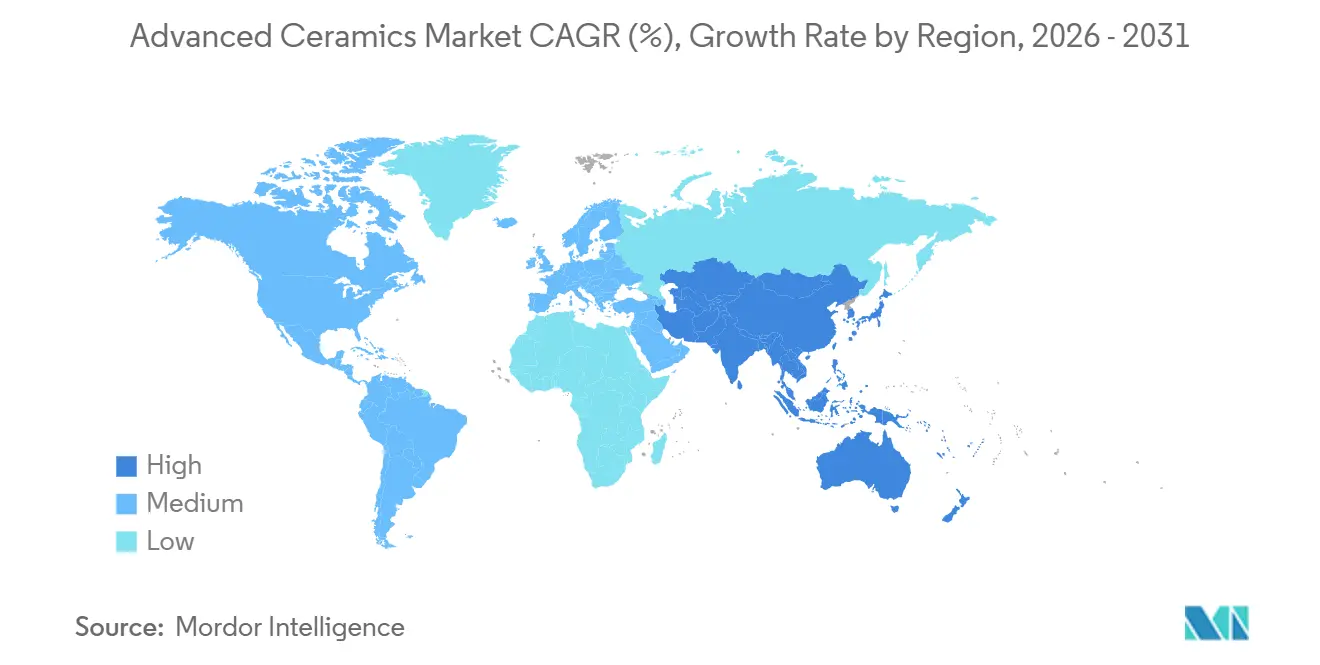

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochleistungskeramik von Mordor Intelligence

Die Marktgröße für Hochleistungskeramik wird im Jahr 2026 auf 105,12 Milliarden USD geschätzt und soll bis 2031 einen Wert von 146,13 Milliarden USD erreichen, bei einer CAGR von 6,81 % während des Prognosezeitraums (2026–2031). Dieser stetige Anstieg ist auf die Elektrifizierung von Fahrzeugen, die Nachfrage nach Hochfrequenz-Leistungselektronik und staatliche Fertigungsdirektiven zurückzuführen, die die Substratproduktion in den Vereinigten Staaten, der Europäischen Union und China lokalisieren. Die Neuausrichtung der Lieferkette begünstigt Materialien, die Temperaturen über 1.200 °C standhalten, die Lebensdauer von Komponenten verlängern und die Miniaturisierung in KI-Servern und 5G-Infrastruktur ermöglichen. Hersteller erweitern ihre Portfolios um piezoelektrische Titanate, Aluminiumnitrid-Substrate und Zirkoniumoxid-basierte Biokeramik, die schnellere behördliche Zulassungen erhalten. Gleichzeitig dämpfen kapitalintensive Sinterverfahren und begrenzte Recyclingmöglichkeiten die kurzfristige Rentabilität, was etablierte Unternehmen dazu veranlasst, Effizienzgewinne und strategische Partnerschaften anzustreben.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp erfasste Aluminiumoxid 41,26 % des Marktanteils im Jahr 2025; Titanatkeramik weist mit 7,82 % die höchste CAGR-Prognose auf.

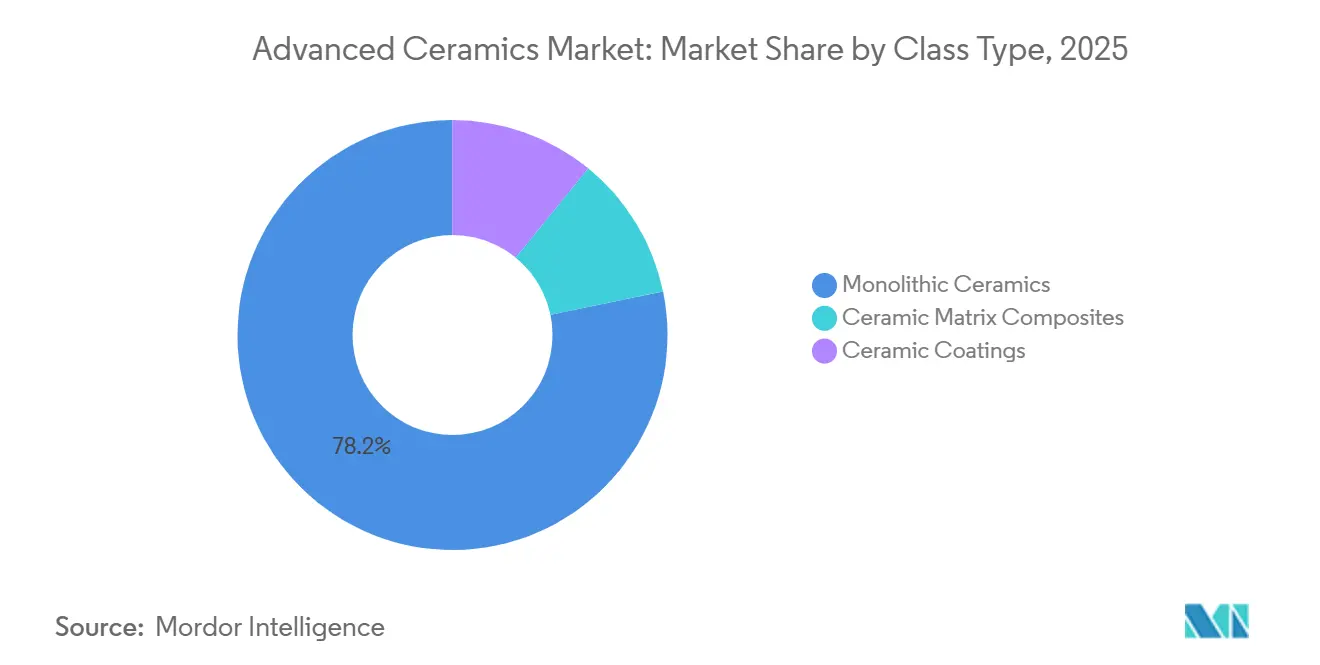

- Nach Klassentyp erzielte monolithische Produkte 78,24 % des Umsatzes im Jahr 2025; keramische Matrixverbundwerkstoffe verzeichnen eine CAGR von 8,17 %.

- Nach Anwendung führte Elektrokeramik mit 45,31 % des Umsatzes im Jahr 2025, während Biokeramik bis 2031 mit einer CAGR von 8,79 % wächst.

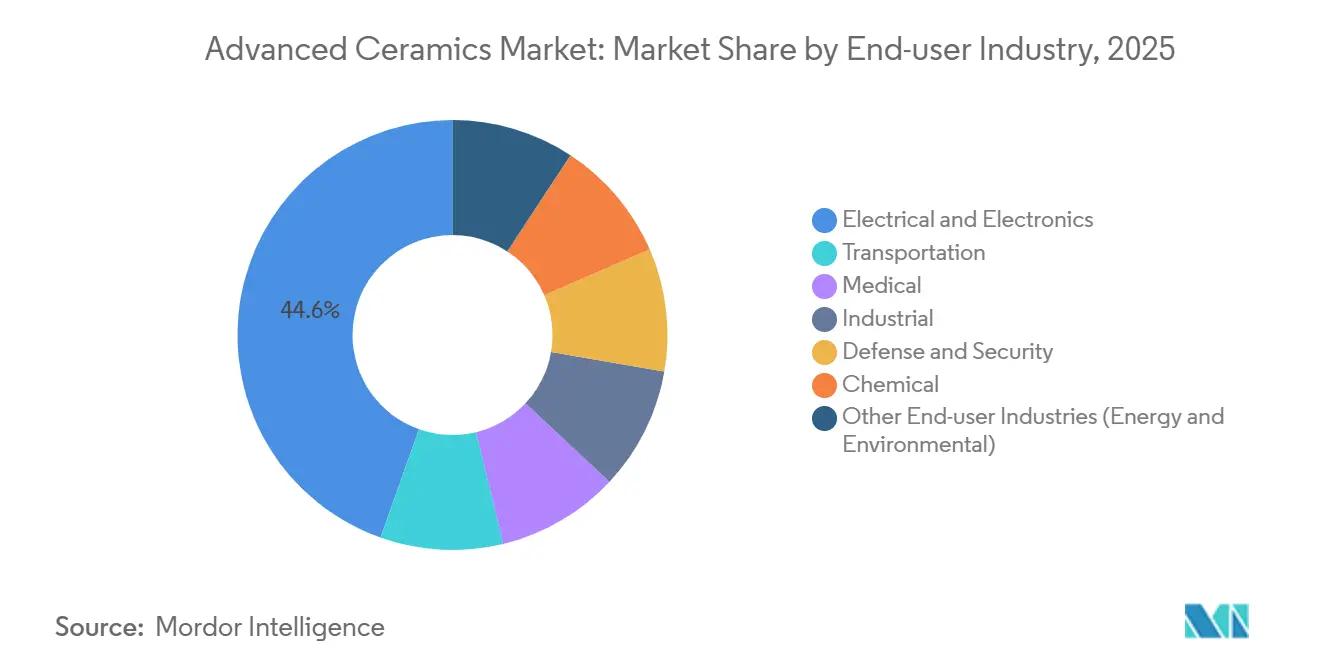

- Nach Endverbraucherbranche entfielen 44,56 % des Umsatzes im Jahr 2025 auf die Elektronikbranche, während das Medizinsegment voraussichtlich die schnellste CAGR von 11,87 % bis 2031 verzeichnen wird.

- Nach Geografie kontrollierte Asien-Pazifik 54,22 % des Umsatzes im Jahr 2025 und expandiert bis 2031 mit einer CAGR von 7,11 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hochleistungskeramik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung von Metallen und Hochleistungskunststoffen | +1.2% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz in medizinischen Implantaten und Geräten | +1.8% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage in der Hochfrequenz-Leistungselektronik | +1.5% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsender Wärmebedarf in der Luft- und Raumfahrt sowie Verteidigung | +1.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Einführung von Festkörperbatterien und SOFC | +1.0% | Global, frühe Dynamik in Japan, Deutschland, Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von Metallen und Hochleistungskunststoffen

Gewichtsreduzierungsvorschriften in der Automobil- und Luft- und Raumfahrtbranche beschleunigen den Wechsel von Stahl und Aluminium zu Siliziumnitrid und Siliziumkarbid. Hyundai-Transys zeigte in Tests im Jahr 2024, dass Keramiklager die Reibungsverluste im Vergleich zu Stahl um 12 % reduzieren[1]Hyundai-Transys Forschungszentrum, „Studie zur Effizienz von Keramiklagern”, hyundai-transys.com. Die Arbeiten der NASA aus dem Jahr 2025 bewiesen, dass Siliziumnitrid-Turbinenschaufeln 1.400 °C standhalten – 200 °C heißer als Nickelsuperlegierungen –, während die Masse um 40 % reduziert wird[2]NASA Glenn Research Center, „Hochtemperatur-Siliziumnitrid-Turbinenschaufeln”, nasa.gov. NSKs Einreichung aus dem Jahr 2024 ergab jedoch, dass Keramikball-Kosten von über 15 USD pro Stück einige Zulieferer bei Hybriddesigns halten. Insgesamt qualifizieren OEMs weiterhin vollkeramische Teile für Elektrofahrzeug-Getriebe und Hyperschallantriebe trotz der Kostenlücken.

Zunehmender Einsatz in medizinischen Implantaten und Geräten

Zirkoniumoxid-verstärktes Aluminiumoxid und Yttrium-stabilisiertes Zirkoniumoxid ersetzen Kobalt-Chrom in der Gelenkarthroplastik aufgrund der geringen Ionenfreisetzung und des hohen Verschleißwiderstands. Zimmer Biomet erhielt im März 2025 die FDA-510(k)-Zulassung für seine Persona-IQ-Femurkomponente mit einem Zirkoniumoxid-Kopf, der den Polyethylenverschleiß über 15 Jahre um 60 % reduziert. Strykers Investorenpräsentation aus dem Jahr 2025 besagte, dass seine Mako-Plattform mit Keramikeinlagen die Revisionsoperationen nach 10 Jahren auf unter 2 % senkte. Obwohl Europas strengere Medizinprodukteverordnung die Markteinführungszeiten um 18–24 Monate verlängert, festigt die erhöhte Strenge den Marktanteil für nach ISO 13485 zertifizierte Werke.

Nachfrage in der Hochfrequenz-Leistungselektronik

Galliumnitrid- und Siliziumkarbid-Transistoren benötigen Aluminiumnitrid- und Siliziumkarbid-Substrate mit einer Wärmeleitfähigkeit von über 150 W/m·K. Kyocera erweiterte die Aluminiumnitrid-Produktion in Kagoshima im Januar 2025 um 30 %, um 800-V-Elektrofahrzeugplattformen zu bedienen. Maruwa verzeichnete im Geschäftsjahr 2024 ein Lieferwachstum von 45 % an 5G-Kunden mit durchschnittlichen Verkaufspreisen von über 8 USD/cm². Eine IEEE-Studie aus dem Jahr 2025 ergab, dass Siliziumkarbid-Substrate die Kühlmasse von Wechselrichtern um 25 % reduzieren, sodass Automobilhersteller Flüssigkeitskreisläufe einsparen können. Diese Vorteile unterstützen eine rasche Substratakzeptanz bis 2027.

Wachsender Wärmebedarf in der Luft- und Raumfahrt sowie Verteidigung

Keramische Matrixverbundwerkstoffe kommen nun in Hochdruckturbinensektionen zum Einsatz. GE Aviation gab bekannt, dass über 200 kg Siliziumkarbid-Siliziumkarbid-Verbundwerkstoffteile pro LEAP-Triebwerk verbaut werden, was den Kraftstoffverbrauch um 1,5 % senkt. Rolls-Royces Daten vom Juni 2025 zeigten, dass UltraFan-Verbundwerkstoffschaufeln bei 1.500 °C betrieben werden – 100 °C heißer als die metallischen Trent-XWB-Teile –, was den thermischen Wirkungsgrad um 2 % steigert. Oerlikon Surface Solutions erhielt im September 2024 einen Auftrag der US-Luftwaffe im Wert von 42 Millionen USD für Yttrium-stabilisierte Zirkoniumoxidbeschichtungen mit einer Nenntemperatur von 1.650 °C. Verteidigungsprogramme sichern daher eine langfristige Nachfrage nach Ultrahochtemperaturkeramik.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten | -0.9% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexe, kapitalintensive Fertigung | -0.7% | Global, höchste Barrieren in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclinginfrastruktur am Ende der Nutzungsdauer | -0.4% | Global, am stärksten ausgeprägt in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten

Ofentemperaturen über 1.600 °C und die Nachbearbeitung erhöhen die Keramikpreise um das 3- bis 5-Fache gegenüber Formkunststoffen. CoorsTeks Präsentation aus dem Jahr 2024 zeigte, dass Aluminiumoxid-Substrate 12 MWh pro Tonne benötigen, wobei volatile europäische Gaspreise 0,80–1,20 USD/kg hinzufügen. CeramTecs Nachhaltigkeitsbericht aus dem Jahr 2025 prognostizierte 18 Millionen EUR (19,4 Millionen USD) für die Elektrifizierung von Öfen, was die Stückkosten um 6 % erhöht, bis sich die Energiepreise stabilisieren. Kleinseriensegmente wie pyrolytisches Bornitrid übersteigen 500 USD/kg, was eine breitere Akzeptanz hemmt.

Komplexe, kapitalintensive Fertigung

Greenfield-Anlagen erfordern 50–150 Millionen USD für die Pulversynthese, isostatische Pressen und Metrologie. Morgan Advanced Materials investierte 12 Millionen USD gemeinsam mit der Pennsylvania State University, um Siliziumkarbidfasern zu erproben, die vor 2027 nicht kommerzialisiert werden. Die ISO-17025-Akkreditierung verlängert die Luft- und Raumfahrt- sowie Medizinqualifizierung um 8–12 Wochen. Zulieferer in Schwellenmärkten haben Schwierigkeiten, Keramikingenieure zu rekrutieren, und zahlen 40 % Gehaltsaufschläge für Expatriates.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminiumoxid verankert die Elektronik, Titanat gewinnt bei Sensoren

Aluminiumoxid erfasste 41,26 % des Marktanteils für Hochleistungskeramik im Jahr 2025, was seinen fest verankerten Einsatz als Dielektrikum in mehrlagigen Keramikkondensatoren widerspiegelt, die jährlich in Billionen von Einheiten geliefert werden. Diese Dominanz entsprach dem größten Anteil an der Marktgröße für Hochleistungskeramik für ein einzelnes Material im Basisjahr. Titanatkeramik, angeführt von Bariumtitanat und Bleizirkonattitanat, soll bis 2031 eine CAGR von 7,82 % erzielen – die schnellste Rate unter den Materialkategorien. Zusammen bestimmen Aluminiumoxid und Titanat daher, wie sich der Markt für Hochleistungskeramik bei elektronischen Komponenten und Sensortechnologien entwickeln wird. Die Nachfrage nach Aluminiumoxid-MLCC-Dielektrika intensivierte sich, nachdem Murata die Kapazität in Izumo um 20 % erweiterte, um KI-Server-Platinen zu bedienen, die bis zu 2.000 Kondensatoren pro Einheit benötigen.

Über mehrlagige Keramikkondensatoren hinaus hat Zirkoniumoxid einen Anteil bei Zahnkronen und Femurkopfprothesen, da Yttrium-stabilisierte Qualitäten eine Bruchzähigkeit von über 10 MPa√m liefern – doppelt so viel wie Aluminiumoxid. Siliziumkarbid und Siliziumnitrid bleiben Standardmaterialien für Hochtemperaturkomponenten, wobei Siliziumkarbid-Substrate bereits in 800-Volt-Elektrofahrzeug-Wechselrichtern eingebettet sind. Aluminiumnitrid wird zu Premiumpreisen von 8–12 USD pro cm² verkauft, da eine Wärmeleitfähigkeit von 170 W/m·K Galliumnitrid-Hochfrequenzverstärker innerhalb sicherer Betriebsgrenzen hält. Magnesiumsilikat-Katalysatorträger und pyrolytische Bornitrid-Tiegel füllen kleinere, aber profitable Nischen, da sich der Markt für Hochleistungskeramik in die petrochemische Reformierung und das Halbleiterkristallwachstum diversifiziert. Insgesamt definieren diese Materialien die nächste Phase der funktionalen Spezialisierung im Markt für Hochleistungskeramik.

Nach Klassentyp: Monolithische Dominanz steht vor Disruption durch keramische Matrixverbundwerkstoffe

Monolithische Produkte erwirtschafteten 78,24 % des Umsatzes im Jahr 2025 und hatten damit die größte Position im gesamten Markt für Hochleistungskeramik. Diese beherrschende Präsenz entsprach dem größten Einzelbeitrag zur Marktgröße für Hochleistungskeramik für jeden Klassentyp. Dennoch wird für keramische Matrixverbundwerkstoffe eine Expansion mit einer CAGR von 8,17 % prognostiziert – fast zwei Prozentpunkte über dem Marktdurchschnitt –, da Luft- und Raumfahrtunternehmen Verbundwerkstoff-Turbinenbauteile qualifizieren, die 100 °C heißer als Nickellegierungen betrieben werden können. Die vertikale Integration von Pulver bis zum Bauteil bei Kyocera, CoorsTek und TDK ermöglicht es monolithischen Substraten, enge Impedanztoleranzen für KI-Server zu erfüllen, was kurzfristige Volumenvorteile stärkt.

Der Schwung verlagert sich dennoch. Safran berichtete, dass Verbundwerkstoff-Ummantelungen den Kraftstoffverbrauch bei LEAP-ausgestatteten Flugzeugen um 1,2 % senken. Praxair Surface Technologies dokumentierte Yttrium-stabilisierte Zirkoniumoxidbeschichtungen, die die Überholungsintervalle von 15.000 auf 22.000 Flugstunden verlängern – ein Vorteil von 3,2 Millionen USD pro Triebwerk. Diese Gewinne veranschaulichen, wie Beschichtungen und Verbundwerkstoffe den Vorsprung der Monolithika erodieren. Der Markt für Hochleistungskeramik steht daher an einem Scheideweg, an dem das Volumen in monolithischen Formaten verbleibt, während der Wert zu konstruierten Verbundwerkstoff- und Beschichtungsarchitekturen migriert, die die Lebensdauer in anspruchsvollen thermischen Profilen verlängern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Elektrokeramik führt, Biokeramik wächst stark

Elektrokeramik erzielte 45,31 % des Anwendungsumsatzes im Jahr 2025 und war damit das größte Einzelsegment im Markt für Hochleistungskeramik. Mehrlagige Keramikkondensatoren dominieren diesen Anteil, und Samsung Electro-Mechanics fügt bis zum zweiten Quartal 2026 monatlich 10 Milliarden Einheiten an Kondensatorkapazität hinzu, was die hohe Stückintensität in KI-Beschleunigern unterstreicht. Biokeramik, angeführt von Zirkoniumoxid-verstärkten Aluminiumoxid-Implantaten, wird bis 2031 mit einer CAGR von 8,79 % wachsen – der höchsten unter den Anwendungsgruppen. Dieses Tempo positioniert Medizinprodukte dazu, nach der Elektronik den größten absoluten Dollarbetrag zur Marktgröße für Hochleistungskeramik beizutragen.

Strukturkeramik wie Siliziumnitrid-Schneidplatten und Aluminiumoxid-Panzerplatten findet weiterhin Anklang in Transport und Verteidigung. Verschleiß- und Korrosionskomponenten schützen Pumpendichtungen und Ventilsitze in der chemischen Verarbeitung, während Wärmedämmkeramik wie Hafniumdiborid Scramjet-Vorderkanten bei 2.000 °C schützt. Cordierit-Dieselpartikelfilter erfassen 95 % des Rußes, um schweren Nutzfahrzeugen die Erfüllung der Euro-VI-Ziele zu ermöglichen, was den Umwelteinfluss auf den Markt für Hochleistungskeramik widerspiegelt. Katalysatorträger und Hochtemperaturfilter bleiben daher unverzichtbar, auch wenn neue medizinische und elektronische Anwendungen zunehmen.

Nach Endverbraucherbranche: Elektronik dominiert, Medizin beschleunigt sich

Elektro und Elektronik machten 44,56 % der Marktgröße für Hochleistungskeramik im Jahr 2025 aus und lieferten damit den größten Anteil aller Kundensegmente im Markt. Anhaltend zweistelliges Rechenzentrum-Wachstum und die Digitalisierung von Fahrzeugen halten die Nachfrage nach mehrlagigen Keramikkondensatoren hoch, und UBS berichtete, dass der Händlerbestand Ende 2024 auf nur noch 45 Tage Versorgung gesunken war. Das Medizinsegment ist jedoch bis 2031 für eine CAGR von 11,87 % vorgesehen – die schnellste Entwicklung unter allen Endverbrauchern –, angetrieben von mehr als 2,5 Millionen jährlichen Gelenkersatzoperationen in reifen Volkswirtschaften. Diese Expansion treibt Medizinprodukte bis zum Ende des Jahrzehnts zu einem größeren Anteil an der Marktgröße für Hochleistungskeramik.

Transport, der Automobil und Luft- und Raumfahrt umfasst, stützt sich auf Siliziumkarbid-Substrate und keramische Matrixverbundwerkstoffe, um Leichtbauvorschriften zu erfüllen. Industriesektoren verwenden Aluminiumoxid- und Siliziumkarbid-Werkzeuge zur Bearbeitung von Nickelbasis-Superlegierungen, während die chemische Industrie Cordierit-Wabenträger benötigt, um flüchtige organische Verbindungen mit 98 % Effizienz zu oxidieren. Verteidigungsbehörden verpflichteten im Haushaltsjahr 2025 1,8 Milliarden USD für fortschrittliche Materialien im Rahmen des US-amerikanischen Defense Production Act, was einen staatlichen Impuls hervorhebt, der sich im gesamten Markt für Hochleistungskeramik widerspiegelt. Insgesamt stellen diese vielfältigen Kundensegmente sicher, dass keine einzelne Branche zukünftige Wachstumspfade diktieren kann, was ausgewogene Nachfragedynamiken bewahrt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete 54,22 % des Umsatzes im Jahr 2025 und war damit der größte regionale Anteil am Markt für Hochleistungskeramik. Dieser Vorsprung soll sich ausweiten, da die Region bis 2031 eine CAGR von 7,11 % verzeichnet – weit vor Nordamerika und Europa. Japans Ministerium für Wirtschaft, Handel und Industrie gab an, dass die inländischen Lieferungen im Jahr 2024 1,2 Billionen JPY (8,1 Milliarden USD) erreichten und die Exporte trotz geopolitischer Spannungen um 18 % wuchsen. Die vertikale Integration bei Kyocera, Murata und TDK – von der Pulversynthese bis zur elektrischen Prüfung – verkürzt Zykluszeiten und schützt proprietäres Know-how, was die Dominanz Asien-Pazifiks im Markt für Hochleistungskeramik festigt.

Südkorea beschleunigt die Kapazität über Samsung Electro-Mechanics und LG Innotek, deren kombinierte Kapitalausgaben im Jahr 2024 800 Milliarden KRW (610 Millionen USD) für neue Kondensator- und Substratlinien überstiegen. Chinas Anreize aus der Initiative „Made in China 2025” subventionieren die Aluminiumoxid-Pulvererweiterung im Yixing-Werk von Sinocera, das nun 15.000 Tonnen pro Jahr produziert. Indien ist für 70 % seines Bedarfs noch importabhängig, doch sein Produktionsgebundenes Anreizprogramm für Elektronik sieht bis 2028 eine lokalisierte Substratkonfektionierung vor, was dem regionalen Markt für Hochleistungskeramik frischen Schwung verleihen könnte.

Die Nachfrage nach Hochleistungskeramik in Nordamerika wird durch Luft- und Raumfahrt- sowie Verteidigungsprogramme verankert, die US-amerikanische Lieferanten wie CoorsTek, 3M und Corning bevorzugen. Die Inlandsinhalt-Klauseln des Inflation Reduction Act veranlassten General Motors, sich ab 2026 zu US-amerikanischen Aluminiumnitrid-Substraten in Ultium-Batteriepaketen zu verpflichten. Pratt & Whitney Canada setzt keramische Matrixverbundwerkstoff-Turbinenbauteile in PW800-Triebwerken ein, um die Kraftstoffeffizienz für Gulfstream-Geschäftsreiseflugzeuge zu verbessern, was die nordwärtige Diffusion der Technologie demonstriert. Mexikos Automobilzentrum Querétaro beherbergt Substratkonfektionierungslinien, die US-amerikanische Elektrofahrzeugwerke beliefern und dabei die regionalen Wertschöpfungsregeln des USMCA nutzen.

Europa hatte im Jahr 2025 einen beträchtlichen Marktanteil, wobei Deutschland, Frankreich und das Vereinigte Königreich die Produktion und den Verbrauch anführten. CeramTec und Morgan Advanced Materials betreiben nach ISO 13485 zertifizierte Werke, die Zirkoniumoxid-Femurköpfe und Aluminiumoxid-Acetabularpfannen herstellen. Während die europäische Medizinprodukteverordnung die Zulassungszyklen verlängert, filtert sie auch nicht konforme Importeure heraus und lenkt die Nachfrage zu etablierten Marken. Deutschlands Fraunhofer IKTS arbeitet mit Siemens Energy zusammen, um bis 2027 einen elektrischen Wirkungsgrad von 65 % in wasserstoffbetriebenen SOFC-Stapeln zu erreichen. EU-Horizon-Europe-Förderungen leiten 120 Millionen EUR in Ultrahochtemperaturkeramik für Hyperschallfahrzeuge, was sicherstellt, dass die Region im Markt für Hochleistungskeramik relevant bleibt.

Südamerika sowie der Nahe Osten und Afrika verzeichnen eine steigende Nachfrage nach Hochleistungskeramik. Brasiliens EMBRAER testet Siliziumnitrid-Klappenführungsrollen, um die Flugzeugwartungskosten zu senken, während Saudi Aramco pyrolytische Bornitrid-Tiegel für interne Halbleiter-Pilotlinien finanziert. Beide Regionen sind jedoch auf importierte Pulver angewiesen, was die Wertschöpfung im Markt für Hochleistungskeramik begrenzt. Das langfristige Aufwärtspotenzial hängt vom Wissenstransfer und der Reifung lokaler Keramikingenieur-Studiengänge ab.

Wettbewerbslandschaft

Der Markt für Hochleistungskeramik ist mäßig fragmentiert. Japanische Marktführer pflegen eine vertikale Integration von Pulver bis zum Modul, was ihnen eine enge Kontrolle über dielektrische Formulierungen und die Genauigkeit der Mehrlagenstapelung verschafft. Muratas Einführung von 0402-Kondensatoren mit 100-V-Nennwerten für KI-Beschleuniger-Platinen im Jahr 2025 veranschaulicht den Vorteil, der durch interne Materialwissenschaft gewonnen wird. Kyocera erweiterte die Aluminiumnitrid-Kapazität in Kagoshima im Jahr 2025 um 30 %, um seinen Anteil bei Elektrofahrzeug-Wechselrichter-Substraten zu schützen.

Marktführer der Hochleistungskeramikbranche

KYOCERA Corporation

CoorsTek Inc.

CeramTec GmbH

Morgan Advanced Materials

Saint-Gobain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Kyocera steigerte die Aluminiumnitrid-Substratkapazität in Kagoshima um 30 %, um 800-V-Elektrofahrzeug-Batteriesysteme zu bedienen, und investierte dabei 8 Milliarden JPY (54 Millionen USD).

- Mai 2024: Morgan Advanced Materials ging eine Zusammenarbeit im Wert von 12 Millionen USD mit der Pennsylvania State University ein, um Siliziumkarbidfasern für keramische Matrixverbundwerkstoffe zu entwickeln, mit dem Ziel, Luft- und Raumfahrt-Turbinenanwendungen zu bedienen. Die Partnerschaft wird einen chemischen Gasphaseninfiltrations-Reaktor am Materials Research Institute der Penn State einrichten, wobei die Faserproduktion im Pilotmaßstab bis 2027 erwartet wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für technische Keramik als Umsatz, der aus technisch gefertigten, hochreinen, oxidischen und nicht-oxidischen Keramikteilen und -beschichtungen generiert wird, die für elektronische, medizinische, Transport-, Industrie-, Verteidigungs- und Energieanwendungen verkauft werden. Die Abdeckung umfasst monolithische Körper, keramische Matrixverbundwerkstoffe und funktionale Beschichtungen, die durch Sintern, Heißpressen oder CVD hergestellt werden.

Ausschluss: Traditionelle tonbasierte Strukturprodukte und Glaskeramiken liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Materialtyp

- Aluminiumoxid

- Zirkoniumoxid

- Titanat

- Siliziumkarbid

- Siliziumnitrid

- Aluminiumnitrid

- Magnesiumsilikat

- Pyrolytisches Bornitrid

- Sonstige

- Nach Klassentyp

- Monolithische Keramik

- Keramische Matrixverbundwerkstoffe

- Keramische Beschichtungen

- Nach Anwendung

- Strukturkeramik

- Biokeramik

- Elektrokeramik

- Verschleiß- und Korrosionskomponenten

- Wärmedämm- und Ultrahochtemperaturkomponenten

- Katalysatorträger und Filter

- Sonstige (Umwelt- und Energiesysteme)

- Nach Endverbraucherbranche

- Elektro und Elektronik

- Transport

- Medizin

- Industrie

- Verteidigung und Sicherheit

- Chemie

- Sonstige Endverbraucherbranchen (Energie und Umwelt)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Materialwissenschaftler, MLCC-Einkäufer, Turbinen-OEM-Käufer und Implantatchirurgen in der Region Asien-Pazifik, Nordamerika und Europa. Ihre Erkenntnisse testeten Adoptionsraten, validierten regionale ASP-Spannen und verfeinerten Annahmen zu Ausbeuteverlusten, die Sekundärdaten nicht liefern konnten.

Desk Research

Wir begannen mit Handelsstatistiken von UN Comtrade, Produktions- und Preisaktualisierungen vom USGS, Exportprotokollen auf Volza und Patenttrends, die über Questel extrahiert wurden. Diese Zahlen wurden mit Branchendaten von WSTS (Halbleiter), IMTMA (Werkzeugmaschinen) und Jahresberichten börsennotierter Keramikunternehmen verankert. Abonnement-Feeds in D&B Hoovers und Dow Jones Factiva halfen unserem Team dabei, Kapazitätserweiterungen und Vertragsabschlüsse zu identifizieren, die auf Nachfrageschwankungen hinweisen. Die hier genannten Quellen veranschaulichen den konsultierten Dokumentensatz, ohne ihn zu erschöpfen.

Ein zweiter Durchlauf erfasste regulatorische Einreichungen, begutachtete Facharbeiten zu Zirkoniumdioxid-Implantaten und Beschaffungsbekanntmachungen für Keramikpanzerungen, wodurch Basismengen und durchschnittliche Verkaufspreise über alle Endanwendungen hinweg ermittelt wurden.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion erstellte Nachfragepools aus der Elektronikproduktion, der Fahrzeugproduktion, der Anzahl von Implantatverfahren, Turbinenlierferungen und dem Exporthandel. Ausgewählte Bottom-up-Gegenprüfungen, Lieferanten-Rollups und stichprobenartige Aluminium-Substrat-ASP × Volumen dämpften Über- oder Unterschätzungen. Wesentliche Modellhebel umfassen die Produktion von Mehrschicht-Keramikkondensatoren, das EV-Produktionswachstum, orthopädische Implantatvolumina, Verbesserungen der Substratausbeute und Aluminiumpreistendenzen. Prognosen verwenden multivariate Regression, kombiniert mit Szenarioanalysen für Rohstoffkostenschocks, und Lücken in Bottom-up-Eingaben werden durch gewichtete regionale Proxys überbrückt.

Datenvalidierung & Aktualisierungszyklus

Vor der Veröffentlichung durchlaufen die Ergebnisse Varianzprüfungen anhand historischer Reihen und Peer-Benchmarks, bevor ein leitender Prüfer die Freigabe erteilt. Berichte werden jährlich aktualisiert, und wir lösen Zwischenrevisionen aus, wenn Werksschließungen, höhere Gewalt oder wesentliche regulatorische Änderungen die Grundlagen verändern.

Warum Mordors Baseline für technische Keramik Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Preisstufen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Lücken zählen engere Materiallisten, Stichproben aus einzelnen Regionen oder Währungsumrechnungen, die auf historischen Kursen eingefroren sind, während Mordor einheitliche Durchschnittswechselkurse für 2024 anwendet, dreizehn Materialklassen verfolgt und Modelle jährlich überarbeitet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 104,34 Mrd. (2025) | Mordor Intelligence | - |

| USD 115,07 Mrd. (2024) | Global Consultancy A | schließt Beschichtungen aus; sechsjähriger Aktualisierungszyklus |

| USD 95,91 Mrd. (2024) | Press Release B | setzt einheitlichen ASP über alle Regionen voraus |

| USD 12,16 Mrd. (2024) | Sector Study C | deckt nur Piezo-, Filter- und Medizinteile ab |

Der Vergleich zeigt, dass Umfang und Aktualisierungshäufigkeit die Gesamtwerte wesentlich verschieben; Mordors disziplinierter, wiederholbarer Ansatz liefert einen ausgewogenen Referenzpunkt, dem Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hochleistungskeramik?

Die Marktgröße für Hochleistungskeramik wird im Jahr 2026 auf 105,12 Milliarden USD geschätzt und ist auf dem Weg zu 146,13 Milliarden USD bis 2031.

Welche Anwendung erzielt den größten Umsatz?

Elektrokeramik, angeführt von mehrlagigen Keramikkondensatoren, erzielte 45,31 % des Umsatzes im Jahr 2025.

Welche Endverbraucherbranche wächst am schnellsten?

Das Medizinbranchensegment soll bis 2031 eine CAGR von 11,87 % verzeichnen, bedingt durch die breitere Einführung von Zirkoniumoxid-basierten orthopädischen Implantaten.

Warum ist Asien-Pazifik so dominant bei Hochleistungskeramik?

Die Region beherbergt vertikal integrierte Konzerne wie Kyocera und Murata und profitiert von konzentrierten Lieferketten für mehrlagige Keramikkondensatoren und Elektrofahrzeug-Wechselrichter.

Was hemmt die breitere Akzeptanz von Hochleistungskeramik?

Hohe Produktionskosten durch Sintern über 1.600 °C, komplexe kapitalintensive Prozesse und begrenzte Recyclinginfrastruktur bremsen das Wachstum.

Gewinnen keramische Matrixverbundwerkstoffe Marktanteile?

Ja, für keramische Matrixverbundwerkstoffe wird bis 2031 eine Expansion mit einer CAGR von 8,17 % prognostiziert, da Luft- und Raumfahrt- sowie Verteidigungsprogramme heißer betriebene Turbinenbauteile qualifizieren.

Seite zuletzt aktualisiert am: