Keramiksubstrat-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.88 Milliarden US-Dollar |

| Marktgröße (2031) | 9.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Keramiksubstrat-Marktanalyse von Mordor Intelligence

Die Größe des Keramiksubstrat-Marktes wird voraussichtlich von USD 6,45 Milliarden im Jahr 2025 und USD 6,88 Milliarden im Jahr 2026 auf USD 9,44 Milliarden bis 2031 anwachsen, was einer CAGR von 6,54 % zwischen 2026 und 2031 entspricht. Die Marktdynamik verlagert sich von passiven Wärmeverteilungsaufgaben hin zur aktiven Ermöglichung von Siliziumkarbid- und Galliumnitrid-Leistungsbauelementen, die Sperrschichttemperaturen über 200 °C tolerieren – Bedingungen, unter denen organische Laminate innerhalb von Monaten versagen. Automobil-Traktionswechselrichter, 5G-Hochfrequenz (HF)-Module und phasengesteuerte Radaranlagen in der Luft- und Raumfahrt sind die wichtigsten Nachfragevektoren, unterstützt durch steigende Wafer-Produktion mit breitem Bandabstand in der Region Asien-Pazifik. Wettbewerbsstrategien betonen die vertikale Integration zur Straffung der Lieferketten, während politische Rückenwind-Faktoren wie der Inflation Reduction Act der Vereinigten Staaten und der CO₂-Grenzausgleichsmechanismus der Europäischen Union neue Kapazitätsinvestitionen verankern. Zusammen stellen diese Dynamiken sicher, dass der Keramiksubstrat-Markt bis 2031 auf einem soliden Wachstumspfad im mittleren einstelligen Bereich bleibt.

Wichtigste Erkenntnisse des Berichts

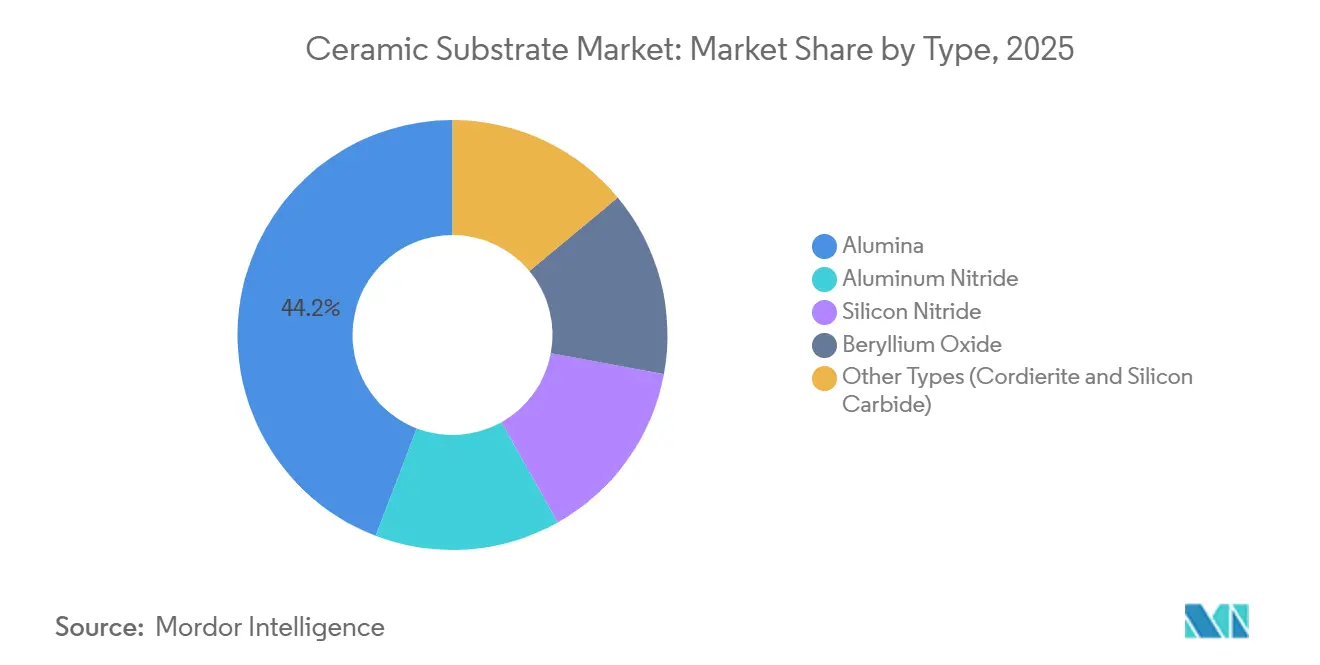

- Nach Typ entfiel auf Aluminiumoxid im Jahr 2025 ein Marktanteil von 44,18 % am Keramiksubstrat-Markt, während Siliziumkarbid-Substrate bis 2031 voraussichtlich mit einer CAGR von 7,80 % wachsen werden.

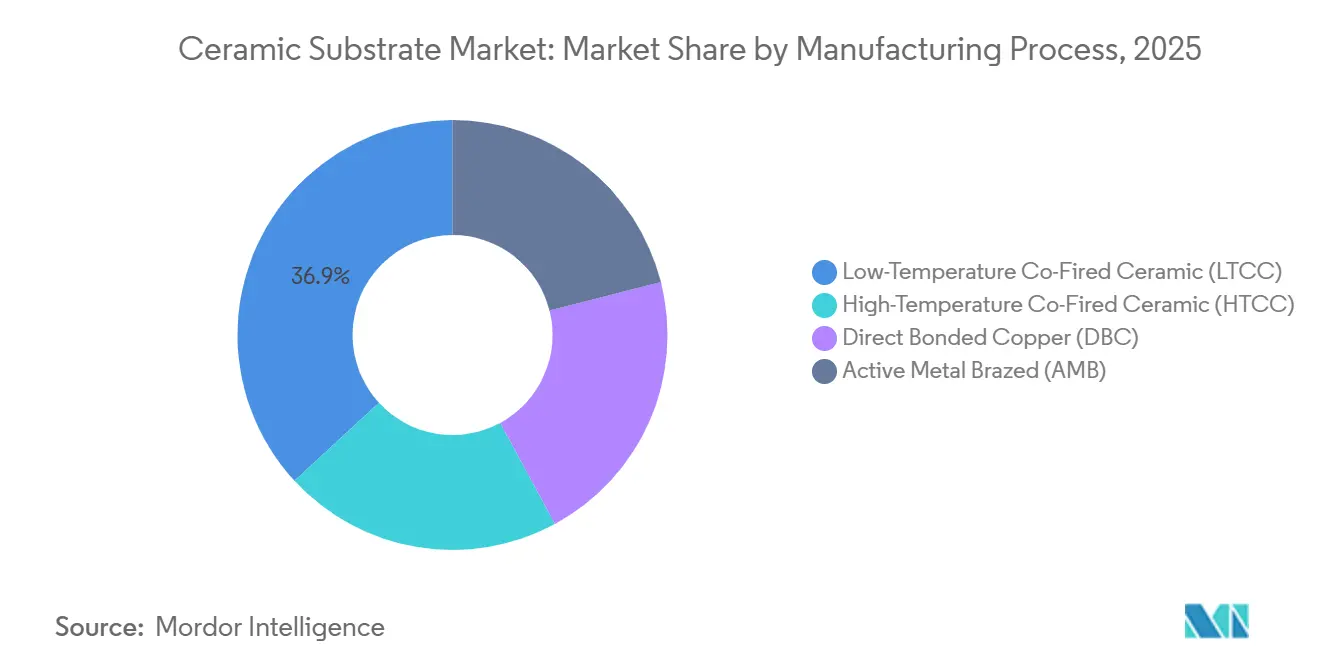

- Nach Herstellungsverfahren entfiel auf Niedertemperatur-Einbrandkeramik (LTCC) im Jahr 2025 ein Umsatzanteil von 36,86 %; Aktiv-Metall-Gelötete (AMB) Substrate werden bis 2031 voraussichtlich mit einer CAGR von 7,10 % wachsen.

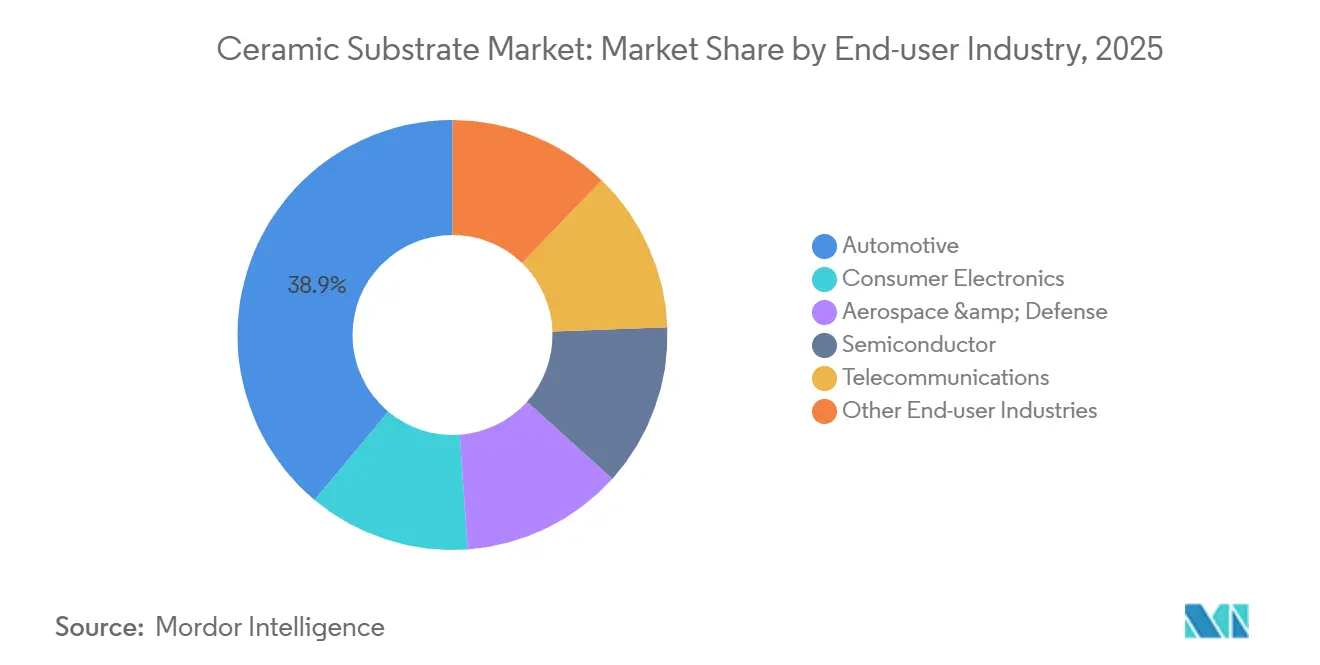

- Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Anteil von 38,92 %, während die übrigen Endverbraucherbranchen mit einer CAGR von 8,40 % bis 2031 das stärkste Wachstum verzeichnen dürften.

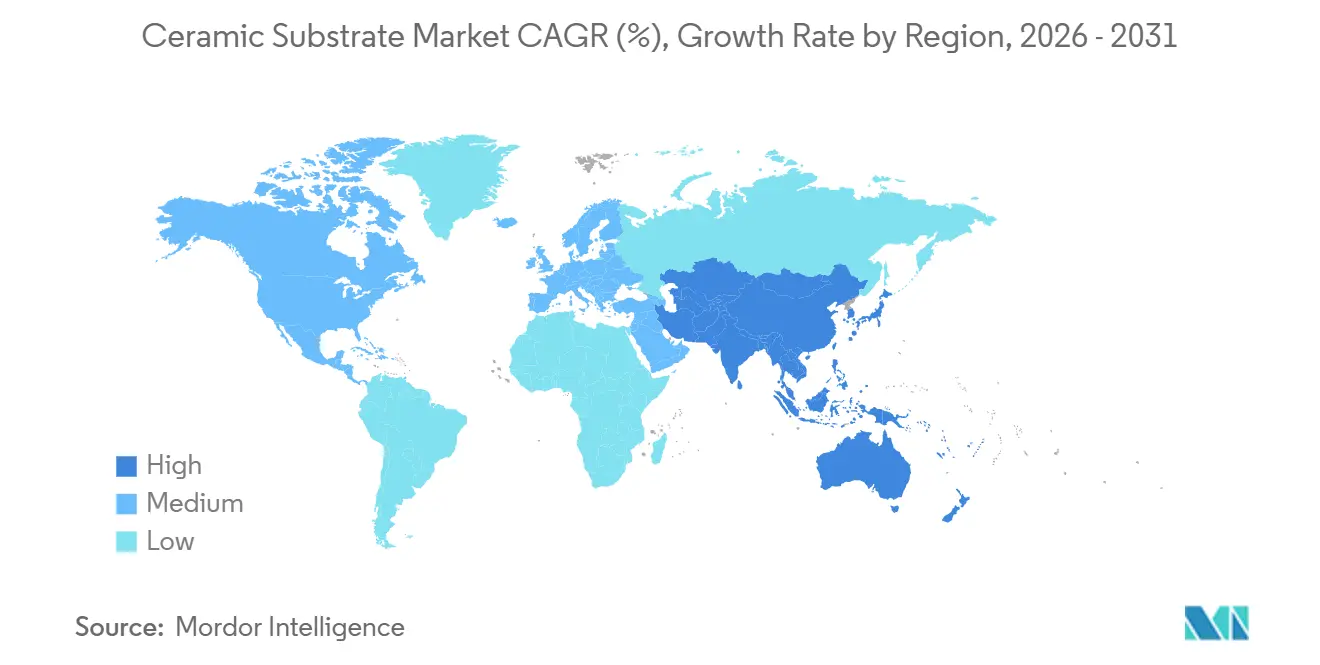

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 46,61 % des globalen Umsatzes und wird voraussichtlich die schnellste regionale CAGR von 7,09 % über den Prognosezeitraum aufrechterhalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Keramiksubstrat-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Überlegene Wärmeleitfähigkeit ermöglicht Hochleistungselektronik | +1.8% | Global, am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau von Elektrofahrzeug-Wechselrichtern und Bordladegeräten | +2.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Verdichtung von 5G-Basisstationen und HF-Modulen | +1.3% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤2 Jahre) |

| Migration zu SiC/GaN erfordert AlN- und DBC-Substrate | +1.0% | Nordamerika und Europa für Luft- und Raumfahrt; Asien-Pazifik für Automobilindustrie | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Luft- und Raumfahrt-CubeSats erfordert LTCC | +0.4% | Nordamerika und Europa, Nische in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überlegene Wärmeleitfähigkeit ermöglicht Hochleistungselektronik

Designer behandeln die Wärmeleitfähigkeit heute als primäre Randbedingung und nicht mehr als sekundäre Spezifikation. Siliziumkarbid-MOSFETs und Galliumnitrid-HEMTs arbeiten bei Sperrschichttemperaturen bis zu 225 °C und erzeugen lokale Wärmeströme von über 300 W/cm², was weit über dem sicheren Bereich für epoxidbasierte Laminate liegt[1]Rogers Corporation, „Substratmaterialien für Leistungselektronik”, rogerscorp.com. Aluminiumnitrid-Substrate mit einer Wärmeleitfähigkeit von 170–250 W/m·K reduzieren das Kühlkörpervolumen um 35 % und senken die Durchflussraten von Flüssigkühlmitteln, was die Gesamtsystemeffizienz um 2–3 % verbessert. Direktgebundene-Kupfer (DBC)-Varianten eliminieren Klebeschichten, reduzieren den Wärmewiderstand um 0,1 K·cm²/W und ermöglichen Stromdichten von 200 A/cm² in automobilen Traktionswechselrichtern. Investitionen mehrerer Unternehmen, die die globale SiC-Wafer-Produktion von 150-mm- auf 200-mm-Durchmesser steigern werden, erweitern den Keramiksubstrat-Markt weiter.

Rascher Ausbau von Elektrofahrzeug-Wechselrichtern und Bordladegeräten steigert die Nutzung

Batterieelektrische Fahrzeuge standardisieren sich auf 800-V-Architekturen, die Spannungstransienten über 1.200 V und thermische Zyklen von −40 °C bis 150 °C über 200.000 Zyklen auferlegen. Um diesen Bedingungen gerecht zu werden, integrieren Automobilhersteller DBC-Substrate, die Umkehrungen durch Rekuperationsbremsung innerhalb von Millisekunden bewältigen – Lasten, die FR-4-Platinen brechen würden. Siliziumkarbid-Dioden auf Aluminiumnitrid-Basis steigern die Effizienz von Bordladegeräten auf 98 % und reduzieren die Masse des Kühlsystems um 20 %, was die Fahrzeugreichweite verlängert. Kyoceras USD 454 Millionen teurer Ausbau in Nagasaki wird die Kapazität für Substrate in Automobilqualität bis Ende 2026 verdoppeln. Da die Modulkosten sinken, übersteigt die Durchdringung im Premiumsegment bereits 80 %, und die Massenadoption folgt sinkenden Kostenkurven, was die Nachfrage nach dem Keramiksubstrat-Markt festigt.

Verdichtung von 5G-Basisstationen und HF-Modulen

Telekommunikationsausrüster setzen LTCC ein, um Induktoren, Kondensatoren und Übertragungsleitungen in mehrschichtige Stapel einzubetten, wodurch das Volumen des HF-Frontends um 40 % reduziert und der Einfügungsverlust bei 28 GHz um 0,5 dB verringert wird[2]Fraunhofer IZM, „LTCC für 5G-HF-Frontends”, fraunhofer.de. Massive-MIMO-Plattformen mit bis zu 256 Antennenelementen pro Sektor benötigen dielektrische Verlustwinkel unter 0,001; LTCC und Hochtemperatur-Einbrandkeramik sind die einzigen bewährten kommerziellen Optionen. Betreiber in Asien-Pazifik, die eigenständige 5G-Netze ausbauen, treiben kontinuierliche Abrufe voran und treiben den Keramiksubstrat-Markt bis 2031 voran.

Migration zu SiC/GaN erfordert AlN- und DBC-Substrate

Halbleiter mit breitem Bandabstand weisen thermische Ausdehnungskoeffizienten von etwa 4,5 ppm/K auf, was gut mit Aluminiumnitrid übereinstimmt und die Ermüdung von Lötverbindungen mindert. DBC auf AlN ermöglicht 0,6-mm-Kupferleiterbahnen ohne Verwölbung und erlaubt Dauerströme von 400 A in Elektrofahrzeug-Traktionswechselrichtern. Luft- und Raumfahrt-Radaranlagen erfordern ebenfalls Dimensionsstabilität im Bereich von −55 °C bis 125 °C, was Spezifikationen in Richtung AlN lenkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hoher Preisaufschlag gegenüber Metall- und organischen Platinen | −0.9% | Global, besonders ausgeprägt in kostensensitiver Unterhaltungselektronik | Kurzfristig (≤2 Jahre) |

| Sprödigkeit und Ausschussverluste bei der Montage | −0.5% | Global, konzentriert in Hochvolumen-Automobil- und Unterhaltungselektroniklinien | Mittelfristig (2–4 Jahre) |

| Grenzwerte für toxische Exposition gegenüber BeO | −0.2% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preisaufschlag gegenüber Metall- und organischen Platinen

Die Stückpreise liegen zwischen USD 2 und USD 10 pro Quadratzoll gegenüber USD 0,10–0,50 für FR-4, eine 5- bis 20-fache Spanne, die den Einstieg in viele Verbrauchergeräte verhindert. Rohes Aluminiumoxidpulver und Metallisierung machen 60 % der Kosten aus, während Ausschussverluste weitere 15 % beitragen, was kaum Spielraum für Preissenkungen ohne Prozessinnovation lässt. Vorübergehende Engpässe in den Jahren 2024–2025 trieben die Preise um bis zu 20 % in die Höhe und zwangen einige Smartphone-Hersteller zur Rückkehr zu Metallkern-Leiterplatten. Hybridbaugruppen, die Keramik nur unter Komponenten mit hohem Wärmestrom platzieren, reduzieren die Substratausgaben um 30 %, während der größte Teil des thermischen Vorteils erhalten bleibt.

Sprödigkeit und Ausschussverluste bei der Montage

Biegefestigkeiten von 300–500 MPa machen Keramiken anfällig für Kantenabsplitterungen und Thermoschockrisse beim Reflow, wo Aufheizrampen von 25 °C auf 260 °C innerhalb einer Minute auftreten. Fehlanpassungen des Ausdehnungskoeffizienten zwischen Silizium, Keramik und Kupfer erhöhen die Scherspannung und verkürzen die Modullebensdauer in Beschleunigungstests um 20 %. Automobillinien berichten von 5–15 % Ausschuss, konzentriert an Laserritze- und Chip-Befestigungsstationen. Automatisierte optische Inspektion und Roboterhandhabung haben die Fehlerquoten seit 2023 um 30 % gesenkt, doch die Sprödigkeit bleibt eine intrinsische Einschränkung, die die erreichbare CAGR für den Keramiksubstrat-Markt begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Aluminiumoxid behält Volumenführerschaft trotz SiC-Fortschritten

Aluminiumoxid erzielte im Jahr 2025 einen Marktanteil von 44,18 % am Keramiksubstrat-Markt, gestützt durch kostensensitive Unterhaltungselektronik und Industrieantriebe. Gleichzeitig expandierten Siliziumkarbid-Substrate bis 2031 mit einer CAGR von 7,80 %, angetrieben durch Luft- und Raumfahrt-Radaranlagen und Elektrofahrzeug-Wechselrichter der nächsten Generation, die Fehlanpassungen des thermischen Ausdehnungskoeffizienten unter 0,5 ppm/K erfordern. Aluminiumnitrid mit einer Wärmeleitfähigkeit von 170–250 W/m·K gewinnt in 800-V-Elektrofahrzeugplattformen an Bedeutung, bei denen die Betriebssperrschichten 175 °C überschreiten.

Der Umsatzschwung begünstigt Premiummaterialien, da die durchschnittlichen Verkaufspreise drei- bis fünfmal höher bleiben als bei Aluminiumoxid-Äquivalenten. Da Coherent, DENSO und Mitsubishi Electric USD 1 Milliarde in 200-mm-SiC-Wafer-Linien investieren, wird die nachgelagerte Nachfrage nach kompatiblen Substraten zunehmen und das Größenprofil des Keramiksubstrat-Marktes umgestalten. Aluminiumoxid wird seinen Volumenvorteil bis 2031 bei LEDs und Smartphone-Energieverwaltungs-ICs behalten, doch sein Umsatzanteil wird sinken, da Telekommunikations- und Rechenzentrumsdesigner auf AlN für geringere dielektrische Verluste umsteigen.

Nach Herstellungsverfahren: LTCC dominiert, während AMB an Dynamik gewinnt

Niedertemperatur-Einbrandkeramik (LTCC) sicherte sich 36,86 % des Umsatzes im Jahr 2025, indem passive Bauelemente in mehrschichtige Stapel eingebettet wurden, die die Stellfläche von HF-Modulen um 40 % reduzieren. Aktiv-Metall-Gelötete (AMB) Substrate stehen vor einer CAGR von 7,10 %, da titanbasiertes Löten Nickelzwischenschichten entfernt, den Wärmewiderstand um 0,05 K·cm²/W reduziert und die Lebensdauer von Leistungsmodulen um 5 % verlängert.

Hochtemperatur-Einbrandkeramik (HTCC) behält eine Nische für Avionik, die eine dielektrische Festigkeit über 10 kV/mm erfordert, aber ihre Kostenstruktur ist aufgrund von Brenntemperaturen von 1.600 °C um 30 % höher als bei LTCC. DBC bleibt das Arbeitspferd in Elektrofahrzeug-Traktionswechselrichtern, die 50 Mal pro Sekunde zwischen −40 °C und 150 °C zyklieren, und sorgt für ein stetiges Wachstum im mittleren einstelligen Bereich für den Keramiksubstrat-Markt.

Nach Endverbraucherbranche: Automobilindustrie führt, erneuerbare Energien beschleunigen sich

Automobilanwendungen generierten im Jahr 2025 38,92 % des Umsatzes, gestützt durch 800-V-Traktionswechselrichter, die auf DBC-Substrate angewiesen sind, um Rekuperationsbremsungsspitzen zu bewältigen. Erneuerbare-Energie- und Industrieleistungssektoren, zusammengefasst unter Sonstige, werden bis 2031 voraussichtlich jährlich um 8,40 % wachsen, da Solarpark-Wechselrichter und Offshore-Windkonverter auf SiC-Bauelemente auf Aluminiumnitrid (AlN)-Basis migrieren und die Größe des Keramiksubstrat-Marktes erhöhen.

Unterhaltungselektronik bleibt nach Volumen auf dem zweiten Platz, doch das Wachstum hinkt hinterher, da Smartphone-Hersteller auf günstigere Metallkernplatinen mit Wärmedurchkontaktierungen umsteigen. Medizinische Implantate und Luft- und Raumfahrt-Radarmodule, kleine aber lukrative Nischen, erzielen Premium-Stückpreise von über USD 100 pro Substrat und verstärken eine Hantelstruktur der Umsätze für die Keramiksubstrat-Branche.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 46,61 % zum Umsatz bei und wird bis 2031 voraussichtlich eine CAGR von 7,09 % verzeichnen, gestützt durch die chinesische Elektrofahrzeugproduktion von über 9 Millionen Einheiten im Jahr 2024 und japanische Initiativen zur Verdreifachung der Kapazität für transluzente Aluminiumoxid-Wafer bis zum Geschäftsjahr 2027. Kyoceras Nagasaki-Komplex, der für Ende 2026 geplant ist, wird SiC-Substrat- und fortschrittliche Verpackungslinien zusammenführen, die Vorlaufzeiten um 30 % verkürzen und die regionale Selbstversorgung stärken.

Der Anteil Nordamerikas im Jahr 2025 wurde durch Verteidigungs- und Raumfahrtprogramme angetrieben, die AlN-Substrate für phasengesteuerte Radaranlagen im Bereich von −55 °C bis 125 °C vorschreiben. Die Anreize für saubere Energie des Inflation Reduction Act stützen die inländische Wechselrichtermontage und dämpfen die langsamere Elektrofahrzeugdurchdringung im Vergleich zu Asien.

In Europa treiben hohe Energiepreise die Aluminiumoxid-Sinterkosten um 25 % gegenüber Asien-Pazifik in die Höhe, aber der CO₂-Grenzausgleichsmechanismus der Europäischen Union, der Zölle im Gegenwert von USD 90 pro Tonne CO₂ einführt, drängt Erstausrüster zu kohlenstoffarmem Aluminiumoxid wie Hydros HalZero und steigert die regionale Nachfrage nach recycelbaren Substraten. Südamerika sowie der Nahe Osten und Afrika bleiben Beitragende unter 10 %; Projekte im Solargürtel Brasiliens und in Saudi-Arabiens NEOM-Smart-City halten die Nischennachfrage am Leben, doch die Importabhängigkeit erhöht die Einstandskosten um bis zu 25 %, was die Expansion des Keramiksubstrat-Marktes dort begrenzt.

Wettbewerbslandschaft

Der Keramiksubstrat-Markt ist mäßig konsolidiert. Vertikale Integration ist die dominante Strategie. Kyoceras USD 454 Millionen teures Werk in Nagasaki wird bis 2026 Substratbrennen, Kupferbonden und Halbleiterverpackung integrieren und Margen an zwei Knoten der Wertschöpfungskette erzielen. NGK verdreifacht die HICERAM-Aluminiumoxid-Wafer-Produktion und steigert die AMB/DBC-Kapazität bis 2026 um das 2,5-Fache, um JPY 20 Milliarden im jährlichen Halbleiterumsatz zu sichern. Prozessinnovation ist der Hebel der Herausforderer. Heraeus' AMB-Stapel mit Titan-Zwischenschicht reduziert den Wärmewiderstand um 0,05 K·cm²/W und hat Design-Ins bei Bosch und Continental für 200–500-kW-Wechselrichter gewonnen. Mit Blick auf die Zukunft suchen Quantencomputer- und neuromorphe Chip-Projekte kryogene und Mixed-Signal-Substrate und eröffnen neue Weißflächen-Territorien für Teilnehmer der Keramiksubstrat-Branche.

Marktführer der Keramiksubstrat-Branche

CoorsTek Inc.

KYOCERA Corporation

CeramTec GmbH

Rogers Corporation

TTM Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: CeramTec stellte Sinalit vor, ein neues Keramiksubstrat aus Siliziumnitrid (Si3N4). Sinalit wurde entwickelt, um Leistungselektronikmodule zu stärken, und zeichnet sich durch beeindruckende Biegefestigkeit, hervorragende Wärmeleitfähigkeit und erstklassige elektrische Isolierung aus. Diese Eigenschaften positionieren es ideal für anspruchsvolle Sektoren wie Elektromobilität und erneuerbare Energien.

- Juni 2024: NGK INSULATORS, LTD. wurde vom Research Institute of Innovative Technology for the Earth (RITE) ausgewählt, sein Direktluftabscheidungs (DAC)-Keramiksubstrat für den Einsatz in einem DAC-System bereitzustellen, das auf der Weltausstellung 2025 in Osaka, Kansai, Japan demonstriert werden soll. Das DAC-Substrat wird in einer von mehreren CO2-Abscheidungseinheiten verwendet, die bei der Veranstaltung installiert werden sollen.

Berichtsumfang des globalen Keramiksubstrat-Marktes

Keramiksubstrate weisen überlegene thermische, elektrische und mechanische Eigenschaften auf und werden in der Leistungselektronik umfassend eingesetzt. Sie eignen sich aufgrund ihrer mechanischen Vorteile durch den niedrigen thermischen Ausdehnungskoeffizienten für mehrere kritische Anwendungen. Diese Substrate schützen Anwender vor dem elektrischen System, indem sie eine robuste elektrische Installation bieten.

Der Keramiksubstrat-Markt ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Aluminiumoxid, Aluminiumnitrid, Siliziumnitrid, Berylliumoxid und Sonstige segmentiert. Nach Endverbraucherbranche ist der Markt in Unterhaltungselektronik, Luft- und Raumfahrt sowie Verteidigung, Automobilindustrie, Halbleiter, Telekommunikation und Sonstige segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den globalen Keramiksubstrat-Markt in 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Aluminiumoxid |

| Aluminiumnitrid |

| Siliziumnitrid |

| Berylliumoxid |

| Sonstige Typen (Cordierit und Siliziumkarbid) |

| Hochtemperatur-Einbrandkeramik (HTCC) |

| Niedertemperatur-Einbrandkeramik (LTCC) |

| Direktgebundenes Kupfer (DBC) |

| Aktiv-Metall-Gelötet (AMB) |

| Unterhaltungselektronik |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Halbleiter |

| Telekommunikation |

| Sonstige Endverbraucherbranchen (Industrieleistung und erneuerbare Energien sowie Medizinprodukte) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Vietnam | |

| Malaysia | |

| Indonesien | |

| Thailand | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Türkei | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Katar | |

| Nigeria | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Aluminiumoxid | |

| Aluminiumnitrid | ||

| Siliziumnitrid | ||

| Berylliumoxid | ||

| Sonstige Typen (Cordierit und Siliziumkarbid) | ||

| Nach Herstellungsverfahren | Hochtemperatur-Einbrandkeramik (HTCC) | |

| Niedertemperatur-Einbrandkeramik (LTCC) | ||

| Direktgebundenes Kupfer (DBC) | ||

| Aktiv-Metall-Gelötet (AMB) | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Automobilindustrie | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Halbleiter | ||

| Telekommunikation | ||

| Sonstige Endverbraucherbranchen (Industrieleistung und erneuerbare Energien sowie Medizinprodukte) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Vietnam | ||

| Malaysia | ||

| Indonesien | ||

| Thailand | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Türkei | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Katar | ||

| Nigeria | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Keramiksubstrat-Markt im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich USD 9,44 Milliarden erreichen.

Welcher Materialtyp hat heute den größten Marktanteil im Keramiksubstrat-Markt?

Aluminiumoxid führt mit einem Anteil von 44,18 % im Jahr 2025.

Welches Segment wächst am schnellsten im Keramiksubstrat-Markt?

Siliziumkarbid-Substrate wachsen bis 2031 mit einer CAGR von 7,80 %.

Warum sind Keramiksubstrate für 800-V-Elektrofahrzeug-Wechselrichter unverzichtbar?

Sie halten Spannungstransienten über 1.200 V und 200.000 Thermozyklen stand, die organische Platinen brechen würden, und ermöglichen Schnellladung mit 150–350 kW.

Welchen Nutzen bietet LTCC für 5G-Basisstationsdesigner?

Welchen Nutzen bietet LTCC für 5G-Basisstationsdesigner?

Seite zuletzt aktualisiert am: