Silica Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Marktvolumen (2026) | 584.79 Millionen Tonnen |

| Marktvolumen (2031) | 794.03 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Silica Marktanalyse von Mordor Intelligence

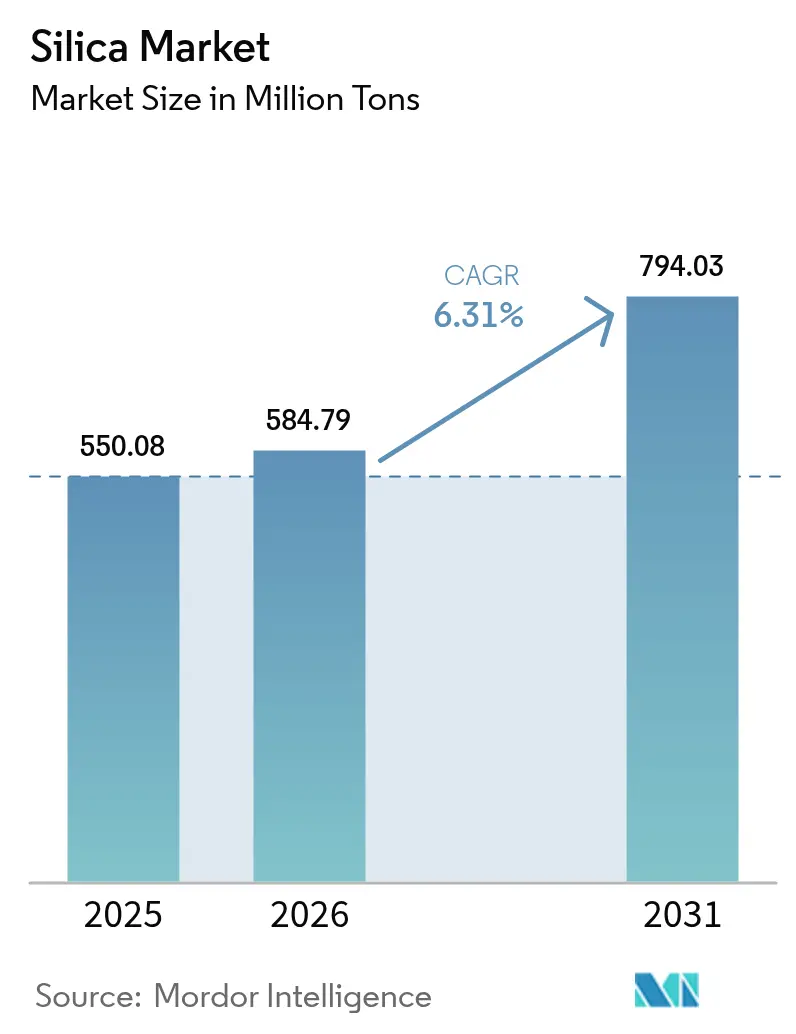

Es wird erwartet, dass der Silica Markt von 550,08 Millionen Tonnen im Jahr 2025 auf 584,79 Millionen Tonnen im Jahr 2026 wächst und bis 2031 voraussichtlich 794,03 Millionen Tonnen bei einem CAGR von 6,31 % über den Zeitraum 2026–2031 erreichen wird. Diese robuste Expansion spiegelt die zentrale Rolle des Minerals in Baumaterialien, energieeffizienten Reifen, Solarglas und Halbleitersubstraten wider. Steigende Infrastrukturausgaben im Asien-Pazifik-Raum, der globale Trend zu Reifen mit geringem Rollwiderstand und der beschleunigte Ausbau der Photovoltaik verstärken die Nachfrage, während Anbieter von Spezialqualitäten durch hochreine und oberflächenmodifizierte Produkte Preisaufschläge erzielen. Volatilität bei Frachtkosten und Vorschriften zum Gesundheitsschutz am Arbeitsplatz dämpfen das Wachstum, doch Investitionen in biobasierte Verarbeitungsverfahren und regionale Aufbereitung stärken die langfristige Widerstandsfähigkeit des Silica Marktes.

Wichtigste Erkenntnisse des Berichts

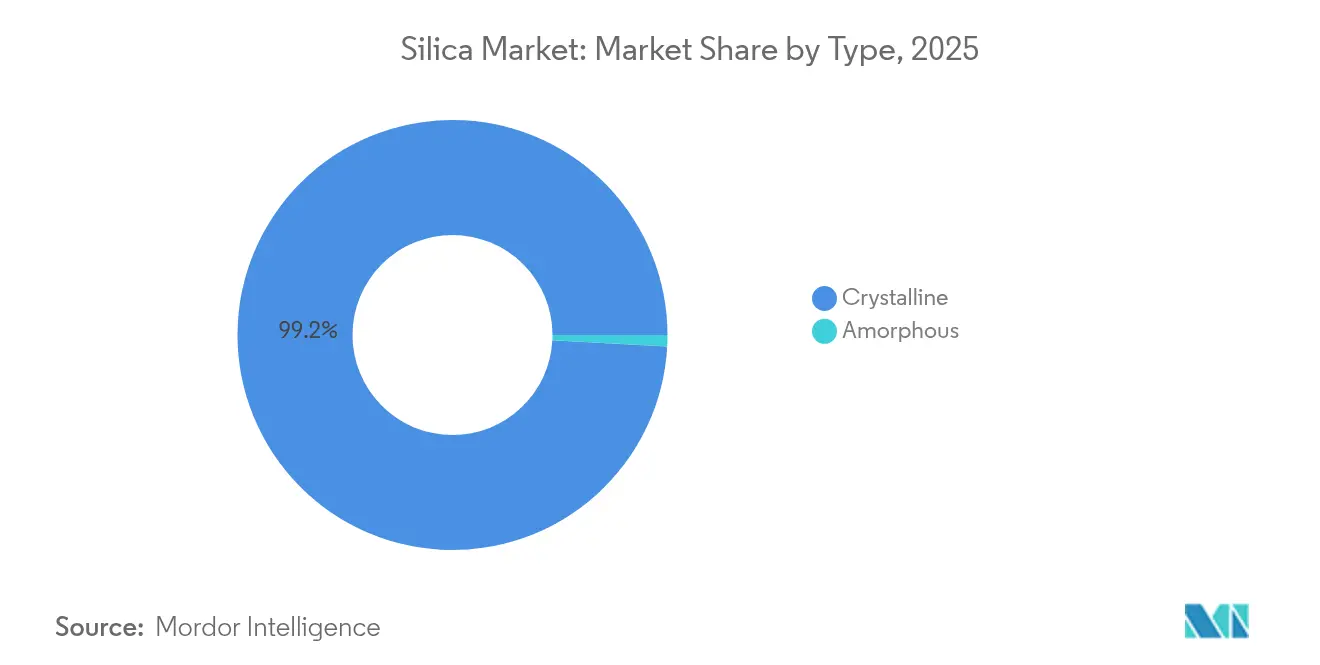

- Nach Typ hielt kristallines Silica im Jahr 2025 einen Silica Marktanteil von 99,15 % und wächst bis 2031 mit einem CAGR von 6,22 %.

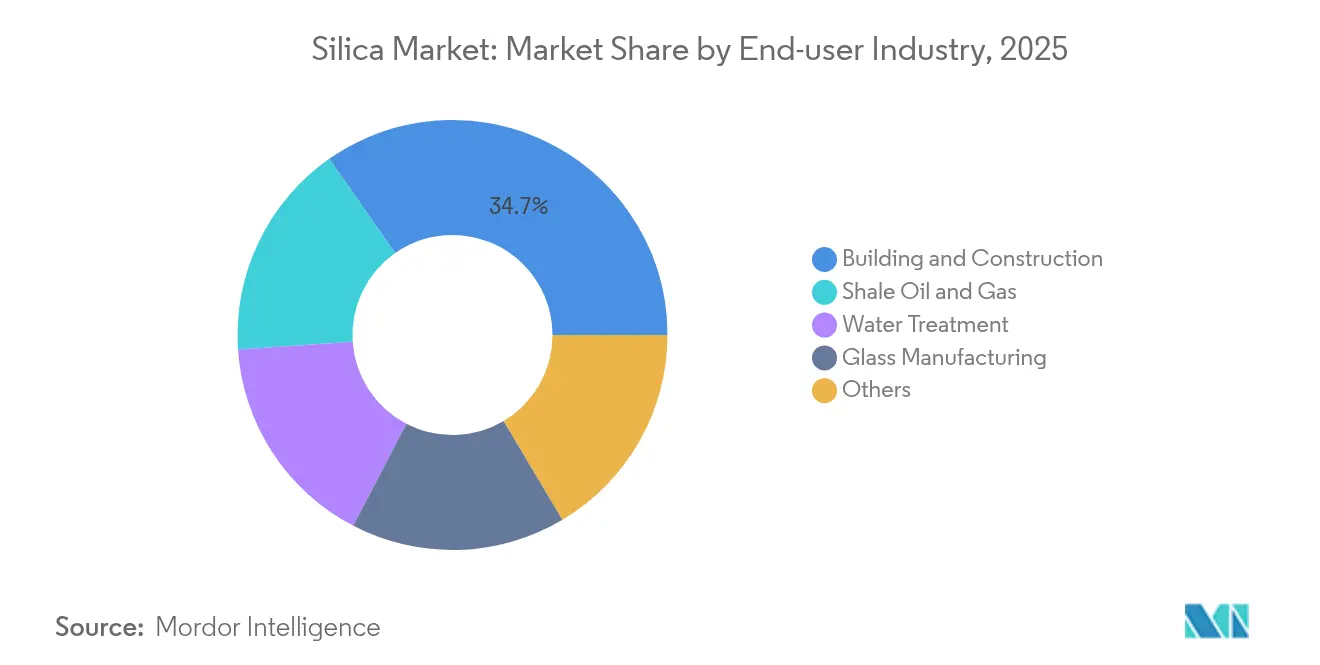

- Nach Endverbraucherbranche entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Anteil von 34,72 % an der Silica Marktgröße, während Schieferöl und -gas zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 7,62 % wachsen wird.

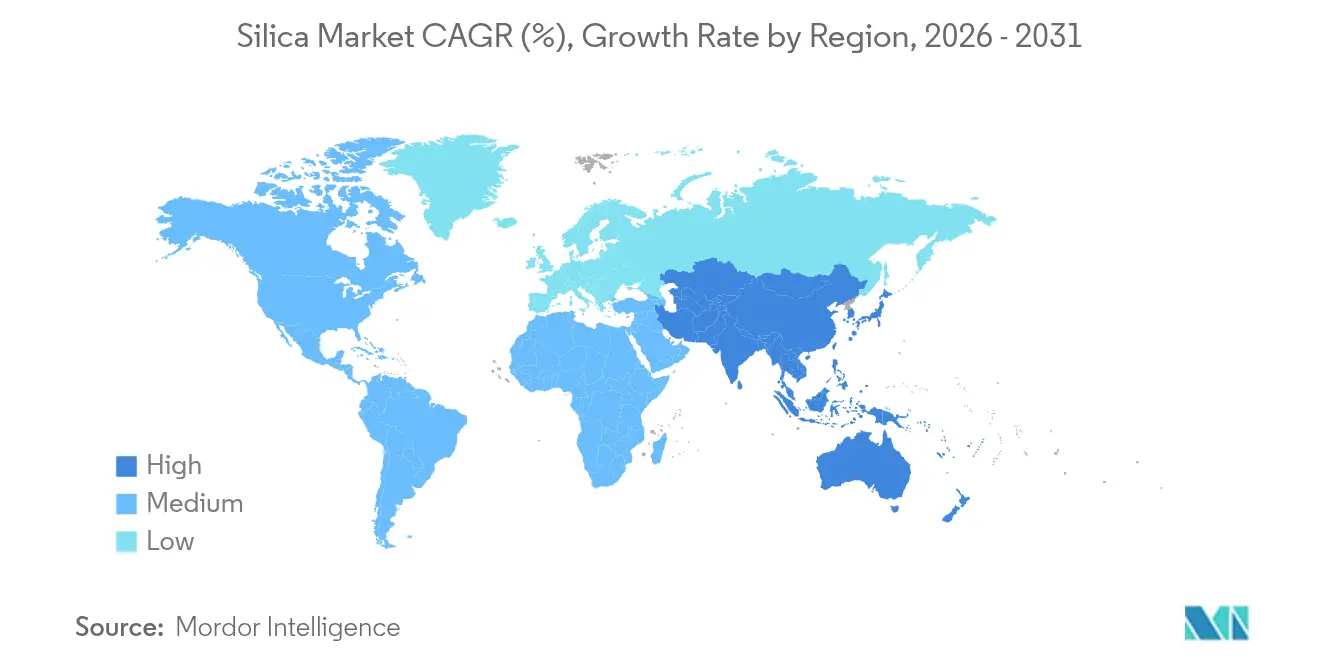

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Silica Marktanteil von 41,00 % und wächst bis 2031 mit einem CAGR von 8,10 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Silica Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Grünreifen nach gefällter Kieselsäure | +1.5% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterung in der Photovoltaik-Glasherstellung | +0.8% | China, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Hochreines Silica für fortschrittliche Halbleiter | +1.2% | Asien-Pazifik, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Reisschalen-Silica zur Reduzierung des CO₂-Fußabdrucks | +0.9% | Indien, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Pyrogenes Silica für hochfeststoffhaltige Batterieaufschlämmungen | +1.1% | China, Südkorea, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Nachfrage nach gefällter Kieselsäure in energieeffizienten Grünreifen

Reifen mit geringem Rollwiderstand verbessern die Kraftstoffeffizienz um 3–7 %, und europäische Vorschriften, die eine Kennzeichnungspflicht für Reifeneffizienz vorschreiben, fördern höhere Silica-Anteile in Laufflächenmischungen. Premium-Pkw-Reifen enthalten heute bis zu 90 phr gefällte Kieselsäure, doppelt so viel wie die typischen Werte von 2020. Gewerbliche Fuhrparks setzen ähnliche Formulierungen ein, um Dieselkosten zu senken, während Hersteller von Elektrofahrzeugen den Trend verstärken, um die Reichweite zu erhöhen.

Laufender Ausbau der Photovoltaik-Glasherstellungskapazität

Jedes Gigawatt an Solarstromkapazität benötigt 15.000–20.000 Tonnen ultratransparentes, auf Silica basierendes Glas mit einem Eisengehalt unter 120 ppm. China verfügt über mehr als 85 % der weltweiten Photovoltaik-Glaskapazität und kombiniert neue Floatglas-Linien mit eigenen Silica-Aufbereitungsanlagen, um die Rohstoffqualität zu gewährleisten. Dünneres bifaziales Glas für Solarmodule verschärft die Reinheitsanforderungen weiter und treibt Investitionen in fortschrittliche Aufbereitungsverfahren an[1]Royal Society of Chemistry, "Herausforderungen bei der Versorgung mit Photovoltaik-Glas im Multiterawatt-Maßstab," rsc.org.

Zunehmende Verwendung von hochreinem Silica in fortschrittlichen Halbleiterknoten

Logik-Chips unter 3 nm erfordern metallische Verunreinigungsgehalte unter 1 ppb in CMP-Aufschlämmungen, Fotomasken und Underfill-Materialien. Die USD 220 Millionen teure Erweiterung von Evonik in Michigan zielt auf diese Nische ab, in der elektronikgrades Material 3–5-fache Rohstoffpreise erzielt. US-amerikanische und europäische Halbleiterfabriken suchen lokale Versorgungsquellen, um die Abhängigkeit von Asien zu reduzieren[2]Evonik Industries, "Evonik investiert USD 220 Millionen in kolloidales Silica," evonik.com.

Verlagerung hin zu biobasiertem Reisschalen-Silica in Asien zur Reduzierung des CO₂-Fußabdrucks

Indien allein erzeugt mehr als 45 Millionen Tonnen Reisschalen pro Jahr. Kontrollierte Verbrennung ergibt amorphes Silica mit einer Oberfläche von 150–300 m²/g, das für Reifen- und Gummianwendungen geeignet ist und die Prozessemissionen um 60 % senkt. Staatliche Anreize und Kohlenstoffgutschriften fördern die kommerzielle Einführung.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerbsbedrohung durch Alumosilikat- und Calciumsilikat-Füllstoffe | -0.7% | Global, mit stärkerem Einfluss bei kostenempfindlichen Anwendungen | Mittelfristig (2–4 Jahre) |

| Volatilität der Frachtkosten für Massengut-Silicasand | -0.4% | Global, insbesondere bei Langstreckentransportrouten | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Grenzwerte für die Exposition gegenüber einatembarem kristallinen Silica (OSHA, EU) | -0.3% | Vorwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerbsbedrohung durch Alumosilikat- und Calciumsilikat-Füllstoffe

Kalzinierte Ton- und Metakaolin-Produkte unterbieten Silica in Rohstoffqualität um bis zu 25 %, bieten jedoch vergleichbare Verstärkungseigenschaften in Beton und Polymerverbundwerkstoffen. Anbieter investieren in Partikeloberflächenbehandlungen, die historische Leistungslücken verringern, wobei mikronisierte Alumosilikate bei kostenempfindlichen Baumischungen Marktanteile gewinnen.

Volatilität der Frachtkosten für Massengut-Silicasand

Trockenmassenfrachtpreise auf transpacifischen Routen schwanken innerhalb von Quartalen um 40–60 %, was die Lieferkosten für Glashersteller und Baunutzer erhöht. Der Frachtanteil kann bei langen Transportwegen 30 % des Lieferwerts von Silica ausmachen, was regionale Verarbeitungszentren und Abnahme-oder-Zahlung-Verträge fördert, die Flexibilität zugunsten von Kostenstabilität opfern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kristalline Dominanz treibt Volumenwachstum

Kristalline Qualitäten machen im Jahr 2025 99,15 % des Silica Marktes aus und wachsen bis 2031 mit einem CAGR von 6,22 %. Quarz bleibt in Beton, Glas und Gussformen dank thermischer Stabilität und einer gut etablierten Lieferkette unverzichtbar. Tridymit und Cristobalit bedienen kleinere Nischen für Hochtemperaturkeramik, aber ihre komplexe Phasenumwandlungsverarbeitung begrenzt die Skalierbarkeit. Amorphe Qualitäten, obwohl mengenmäßig gering, erzielen Premiumpreise in Grünreifenmischungen, hochfeststoffhaltigen Batterieaufschlämmungen und Halbleiter-CMP-Aufschlämmungen. Spezialanbieter nutzen hydrophile und hydrophobe Oberflächenbehandlungen, die über den reinen Massentonnagewert hinaus Mehrwert schaffen.

Erhöhte Umweltauflagen fördern die Migration von abgebautem kristallinen Ausgangsmaterial hin zu technisch hergestellten amorphen Formen mit geringerem Risiko durch einatembaren Staub. Biobasiertes Reisschalen-Silica erfüllt diese Anforderung und bietet gleichzeitig CO₂-Einsparungen über den Lebenszyklus sowie Nähe zu asiatischen Reifenfertigungszentren. Investitionen in Vakuumblitzreaktoren und Niedrigalkali-Reinigungslinien unterstreichen die Strategie, kleinere, margenreichere Produkte anzuvisieren, anstatt Rohstoffvolumen zu verfolgen. Infolgedessen spaltet sich der Silica Markt weiterhin in hochreine, anwendungsspezifische Qualitäten und Massenbausand auf, wobei die Preisdivergenz bis 2030 voraussichtlich zunehmen wird.

Nach Endverbraucherbranche: Bauführerschaft trifft auf Energiewende

Bauwesen und Konstruktion hielt im Jahr 2025 einen Silica Marktanteil von 34,72 % und verzeichnet stetige Tonnagezuwächse entsprechend den globalen Infrastrukturausgaben. Die Urbanisierung in China, Indien und Indonesien treibt die Nachfrage nach Beton und Flachglas an, während europäische Renovierungsvorschriften silicareiche faserverstärkte Mörtel fördern, die die strukturelle Langlebigkeit verbessern. In Nordamerika fördern Zertifizierungen für nachhaltiges Bauen den Einsatz recycelter und biobasierter Silica-Additive in kohlenstoffarmen Zementmischungen, da Architekten Netto-Null-Ziele anstreben.

Schieferöl und -gas sticht mit einem CAGR von 7,62 % hervor, was die anhaltende nordamerikanische Fracking-Intensität und steigende Stützmittelmengen pro horizontalem Bohrabschnitt widerspiegelt. Premiumqualität Northern White Sand, der für seine Druckfestigkeit und Kugelform geschätzt wird, konkurriert mit regionalem Sand, der Transportwege um mehr als 800 Kilometer verkürzt. Die Glasherstellung verzeichnet ein mittleres einstelliges Wachstum, da leichtere Behälter den steigenden Getränke- und Pharmakonsum teilweise ausgleichen.

Geografische Analyse

Asien-Pazifik dominiert den Silica Markt mit einem Anteil von 41,00 % im Jahr 2025 und einem CAGR von 8,10 % bis 2031. China verbraucht jährlich über 200 Millionen Tonnen in den Bereichen Bauwesen, Photovoltaik-Glas und chemische Derivate, gestützt durch strategische Reserven und integrierte Aufbereitungszentren. Indiens Autobahnausbau und Projekte für intelligente Städte steigern die inländische Nachfrage, während staatliche Subventionen Reisschalen-Silica-Vorhaben beschleunigen, die sowohl lokale Reifenwerke als auch Exportkanäle beliefern.

Nordamerika nimmt eine Schlüsselposition bei der Versorgung mit Schieferproppant ein, wobei Lagerstätten in Wisconsin, Texas und Alberta strenge Druckfestigkeitsanforderungen erfüllen. Regionale Verarbeitungsanlagen verkürzen Lieferketten für Glasöfen an der Golfküste, während kanadische Produzenten die Nachfrage aus dem LNG-Bau und der Infrastruktur für grünen Wasserstoff bedienen. Regulatorische Treiber, insbesondere die OSHA-Grenzwerte für einatembares Silica, drängen Bergbauunternehmen zu Nassaufbereitungs- und geschlossenen Handhabungssystemen, die den Investitionsbedarf erhöhen, aber Versicherungsverbindlichkeiten senken.

Europa verzeichnet eine stabile, wertschöpfende Nachfrage, die auf Deutschland, Frankreich und das Vereinigte Königreich konzentriert ist. Automobil- und Chemienutzer spezifizieren hochreine Qualitäten, und EU-Kreislaufwirtschaftsrichtlinien fördern recycelte und biobasierte Inputs. Osteuropäische Anbieter, angeführt vom erweiterten polnischen Standort von Qemetica, profitieren von der Nähe zu westlichen Erstausrüstern sowie wachsenden türkischen und nordafrikanischen Baumärkten. Investitionen in energieeffiziente Brennofentechnologie und standorteigene Solaranlagen entsprechen den EU-Dekarbonisierungsvorschriften und sichern die langfristige regionale Wettbewerbsfähigkeit.

Wettbewerbslandschaft

Der Silica Markt ist stark fragmentiert. Globale Marktführer wie Cabot, Evonik, Wacker Chemie und die abgespaltene Geschäftseinheit für gefällte Kieselsäure von PPG setzen auf technologische Führerschaft und nachgelagerte Integration. Regionale Spezialisten nutzen geologische Vorteile oder Nischen-Know-how in der Aufbereitung, während biobasierte Marktteilnehmer auf kohlenstoffarme Positionierung setzen. Die vertikale Integration gewinnt an Dynamik; Glashersteller errichten Aufbereitungsanlagen in unmittelbarer Nähe, und Reifenunternehmen schließen langfristige Abnahmeverträge ab, um die Versorgung mit gefällter Kieselsäure zu sichern. Nachhaltigkeit differenziert die Wettbewerbspositionierung. Unternehmen investieren in geschlossene Wasserkreislaufsysteme, emissionsarme NOx-Brenner und die Verwertung von Reisschalenasche, um den ESG-Anforderungen der Investoren gerecht zu werden.

Führende Unternehmen der Silica-Branche

Sibelco

Covia Holdings LLC

Evonik Industries AG

QEMETICA

U.S. Silica (Apollo Funds)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: PPG schloss den Verkauf seines Geschäftsbereichs für gefällte Kieselsäure an Qemetica für USD 310 Millionen ab, einschließlich der Werke in Lake Charles und Delfzijl.

- Juli 2024: U.S. Silica Holdings wurde von Apollo Funds für USD 1,85 Milliarden übernommen und nach 124 Jahren als börsennotiertes Unternehmen privatisiert.

Berichtsumfang des globalen Silica Marktes

Silica, auch bekannt als Siliciumdioxid, ist eine Verbindung aus zwei Elementen der Erdkruste: Silicium und Sauerstoff. Derzeit kann Silica in einer Vielzahl von Anwendungen eingesetzt werden. Silicasand wird in Form von Portlandzement, Mörtel und Beton verwendet, und Sandstein wird beim Bau von Gebäuden und Straßen eingesetzt.

Der Markt ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in amorph und kristallin unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Schieferöl und -gas, Glasherstellung, Wasseraufbereitung und sonstige Endverbraucherbranchen (Farben und Beschichtungen usw.) segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den Silica Markt in 27 Ländern weltweit. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Amorph | Pyrogen/Pyrogenisch |

| Hydratisiert | |

| Kristallin | Quarz |

| Tridymit | |

| Cristobalit |

| Bauwesen und Konstruktion |

| Schieferöl und -gas |

| Glasherstellung |

| Wasseraufbereitung |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Türkei | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Nigeria | |

| Katar | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Amorph | Pyrogen/Pyrogenisch |

| Hydratisiert | ||

| Kristallin | Quarz | |

| Tridymit | ||

| Cristobalit | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Schieferöl und -gas | ||

| Glasherstellung | ||

| Wasseraufbereitung | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Türkei | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Nigeria | ||

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch wird die globale Silica-Nachfrage im Jahr 2031 sein?

Die Silica Marktgröße wird bis 2031 voraussichtlich 794,03 Millionen Tonnen erreichen, was einem CAGR von 6,31 % entspricht.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einem CAGR von 8,10 %, unterstützt durch Bauwesen, Elektronik und nachgelagerte Aufbereitungspolitiken.

Warum sind Grünreifen für Silica-Anbieter wichtig?

Reifen mit geringem Rollwiderstand verwenden höhere Anteile an gefällter Kieselsäure, um Energieverluste von Fahrzeugen zu reduzieren, was das inkrementelle Volumen an Spezialsilica antreibt.

Wie wirken sich Arbeitsschutzvorschriften auf Produzenten aus?

OSHA- und EU-Expositionsgrenzwerte erfordern Nassaufbereitungs-, Staubunterdrückungs- und Überwachungssysteme, die die Betriebskosten erhöhen, aber die Arbeitssicherheit verbessern.

Wie ist der Ausblick für biobasiertes Reisschalen-Silica?

Kommerzielle Reisschalenasche-Projekte in Indien und Südostasien senken den CO₂-Fußabdruck um bis zu 60 % und decken die regionale Nachfrage nach Spezialqualitäten.

Seite zuletzt aktualisiert am: